BAB 1

BAB 1

BAB 1

BAB 1

PENDAHULUAN

PENDAHULUAN

PENDAHULUAN

PENDAHULUAN

1.1 Latar BelakangDalam upaya meningkatkan peranan UMKM untuk mendorong pertumbuhan ekonomi, Bank Indonesia sejak lama telah melakukan berbagai upaya antara lain melalui pemberian bantuan teknis dan berbagai penelitian yang mendukung pengembangan UMKM serta kegiatan-kegiatan yang mendorong terjadinya fungsi intermediasi perbankan terhadap UMKM.

Secara umum, untuk mendirikan dan mengembangkan usaha khususnya UMKM, saat ini kondisinya kurang kondusif. Hal ini disebabkan adanya kendala akibat banyaknya persyaratan yang harus dipenuhi oleh UMKM antara lain perijinan, retribusi atau kewajiban lainnya yang dikeluarkan baik oleh Pemerintah Pusat maupun Pemerintah Daerah baik sebelum maupun sesudah diberlakukannya Undang-undang No. 22 Tahun 1999 tentang Pemerintahan Daerah sebagaimana diubah dengan UU No. 32 Tahun 2004. Peraturan dimaksud beberapa diantaranya tumpah tindih atau tidak terkoordinasi, baik antar instansi maupun antara Pemerintah Daerah dengan Pemerintah Pusat, sehingga pada akhirnya membebani UMKM untuk memulai atau meningkatkan usahanya. Selain itu, sesuai dengan hasil penelitian mengenai profil UMKM yang dilakukan oleh Biro Kredit pada tahun 2005, terungkap bahwa salah satu permasalahan yang dihadapi oleh UMKM dalam mengakses kredit ke lembaga perbankan adalah kewajiban pemenuhan berbagai persyaratan dokumen antara lain Tanda Daftar Perusahaan (TDP), Surat Ijin Usaha Perdagangan (SIUP), Nomor Pokok Wajib Pajak (NPWP), dll.

Salah satu rekomendasi penelitian tersebut yang telah disampaikan kepada pemerintah adalah bahwa dalam rangka mendorong pertumbuhan UMKM perlu penyederhanaan proses perijinan usaha antara lain dengan menerapkan prinsip one door policy dan bahkan perlu pengembangan UMKM melalui aspek legal dan peraturan yang mendukung seperti Hak Atas Kekayaan Intelektual (HAKI) dan pengaturan persaingan usaha. Sejak Juli 2006, pemerintah c.q. Menteri Dalam Negeri (Mendagri) telah mengeluarkan Peraturan Mendagri No. 24 Tahun 2006 tentang Pedoman Penyelenggaraan Pelayanan Terpadu Satu Pintu. Namun dari sebagian kecil Pemerintah Daerah yang menerapkan pelayanan terpadu satu pintu tersebut, pelaksanaannya belum efektif.

Penelitian mengenai keberadaan perda-perda yang dikeluarkan oleh daerah baik yang diduga menghambat iklim dunia usaha ataupun tumpang tindih sudah dilakukan oleh beberapa instansi antara lain :

a. International Finance Corporation (IFC) – Penyederhanaan Perijinan di Indonesia.

b. The Asia Foundation – Memperbaiki Iklim Usaha di Jawa Timur : Pandangan Pelaku Usaha (bekerjasama dengan The World Bank); Mapping on Local Business Regulations (for the RIA program) – Kabupaten Madiun, Jawa Timur; Penyederhanaan Perijinan Usaha : Sebuah Evaluasi atau Dampak Pusat Pelayanan Perijinan Terpadu (PPPT); Pengembangan Iklim Usaha Melalui Perbaikan Proses Perijinan dan Kebijakan.

c. Swisscontact – Better Regulations for Local Government (Reformasi Regulasi); Studi Mengenai Iklim Bisnis Di Kota Lhokseumawe dan Kabupaten Aceh Utara (2006); serta Implementasi Pengkajian Peraturan Daerah Kotamadya Yogyakarta (2005–sekarang). d. Komite Pemantauan Pelaksanaan Otonomi Daerah (KPPOD) – Daya Saing Investasi

Kabupaten/Kota di Indonesia, 2005, Persepsi Dunia Usaha.

Dengan latar belakang tersebut, maka pada tahun 2007 dilakukan “Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM”. Kajian yang dilakukan Bank Indonesia bertitik tolak dari hasil penelitian yang sudah ada. Sedangkan pendekatan yang dilakukan adalah melalui usaha di bidang komoditas unggulan dari suatu daerah. Pada pelaksanaannya, BI akan bekerjasama baik dengan lembaga-lembaga tersebut maupun dengan instansi terkait, antara lain Departemen Dalam Negeri (Depdagri), khususnya dengan Dirjen Bina Administrasi Keuangan Daerah, Departemen Keuangan (Depkeu).

1.2 Tujuan

1. Melakukan identifikasi peraturan-peraturan, baik di pusat maupun daerah yang menghambat pengembangan UMKM khususnya yang terkait dengan komoditas unggulan di suatu daerah.

2. Memberikan rekomendasi kepada pemerintah pusat dan pemerintah daerah untuk

mengkaji kembali penerapan peraturan-peraturan baik tertulis maupun tidak tertulis yang diidentifikasi menimbulkan high cost economy bagi iklim pengembangan usaha UMKM apabila dibutuhkan.

1.3 Kerangka Pemikiran dan Ruang Lingkup Kajian

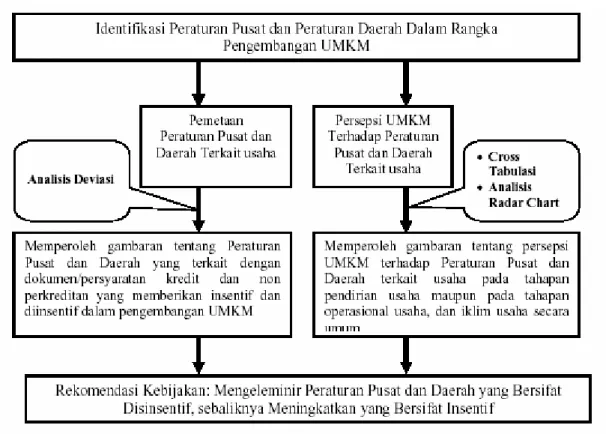

Terdapat dua kegiatan (analisis) utama yang dilakukan dalam studi ini untuk memperoleh informasi yang akurat dan komprehensif, yaitu (1) Pemetaan Perturan Pusat dan Peraturan Daerah yang terkait dengan UMKM, dan (2) Studi persepsi UMKM terhadap berbagai Peraturan Daerah dan Peraturan Pusat yang terkait dengan kegiatan UMKM tersebut. Pemetaan Peraturan Pusat dan Peraturan Daerah dilakukan dengan tujuan untuk memperoleh gambaran tentang Peraturan Pusat dan Daerah yang terkait dengan dokumen/persyaratan kredit dan non perkreditan yang memberikan insentif dan diinsentif dalam pengembangan UMKM.

Sementara itu, studi persepsi UMKM bertujuan untuk memperoleh gambaran tentang persepsi UMKM terhadap Peraturan Pusat dan Daerah terkait usaha pada tahapan pendirian usaha maupun pada tahapan operasional usaha, dan iklim usaha secara umum. Disamping memuat tentang persepsi UMKM terhadap peraturan-peraturan yang terkait dengan perkreditan maupun non perkreditan, studi persepsi juga membuat berbagai kebijakan pemerintah lainnya yang bersifat memberikan insentif maupun bersifat disinsetif dalam pengembangan UMKM. Persepsi UMKM terhadap birokrasi dan pelayanan serta kondisi infrastruktur juga menjadi penekanan. Kerangka pemikiran dan analisis Studi Indentifikasi Peraturan Pusat dan Daerah Dalam Rangka Pengembangan UMKM disajikan pada gambar berikut ini. Berdasarkan Gambar 2.1 dalam melakukan maaping Perda, yaitu mengevaluasi (review) terhadap peraturan-peraturan pusat dan daerah yang menghambat atau mendorong aktivitas UMKM, digunakan Analisis Deviasi (secara detail akan disajikan pada bagian berikutnya). Sementara itu analisis persepsi UMKM dengan menggunakan Analisis Indeks

Daya Saing Sektoral yang disajikan dalam bentuk Grafik Radar (Radar Chart), disamping

memberikan informasi dalam bentuk tabel tabulasi silang. Tentang kondisi, pendapat, dan persepsi UMKM diambil dari hasil survey melalui wawancara terhadap 100 responden (mencakup UMKM, asosiasi usaha dan kadinda) di tiap kabupaten/kota yang didasarkan pada satu atau lebih jumlah komoditi unggulan. Analisis persepsi memberikan gambaran umum UMKM tentang kondisi iklim usaha, dan peringkat daya saing sektoral dari UMKM berdasarkan kategori dinamika usaha, formalisasi usaha, akses ke sumber permodalan, dan operasional dan pengembangan usaha. Grafik radar (radar chart) digunakan untuk menganalisis persepsi sektoral dari UMKM terhadap kondisi iklim usaha, dengan penekanan pada aspek legalitas. Walaupun aspek legalitas ditekankan dalam studi ini, namun berbagai

aspek yang terkait dengan iklim usaha juga dipertimbangkan. Dengan kata lain analisis persepsi UMKM ini bersifat multifaset.

Gambar 1.1. Kerangka Pemikiran dan Analisis Studi Indentifikasi Peraturan Pusat dan Daerah Dalam Rangka Pengembangan UMKM

Dengan merumuskan bersama hasil analisis pemetaan Perda dan studi persepsi akan dapat dirumuskan rekomendasi kebijakan yang tepat dan komprehensif. Rekomendasi kebijakan difokuskan pada upaya-upaya yang perlu dilakukan untuk mengeleminir peraturan pusat dan daerah yang bersifat disinsentif, dan meningkatkan yang bersifat insentif bagi pengembangan UMKM.

BAB

BAB

BAB

BAB 2

2

2

2

METODE PENELITIAN DAN ANALISIS

METODE PENELITIAN DAN ANALISIS

METODE PENELITIAN DAN ANALISIS

METODE PENELITIAN DAN ANALISIS

2.1 Metode Penelitian

Jenis penelitian ini adalah penelitian survei, yaitu penelitian dengan menggunakan sampel yang diambil dari populasi dan alat pengumpul data yang cocok didasarkan pada kuesioner (Singarimbun & Effendi, 1986). Penelitian survei (explanatory atau confirmatory) yaitu memberikan penjelasan terhadap hubungan antar variabel melalui penelitian dan pengujian yang dirumuskan sebelumnya (Zikmund, 2000).

Dalam penelitian ini pengumpulan data dilakukan dengan cara: 1. Pengumpulan data primer yang meliputi:

a. Wawancara

Wawancara dilakukan dengan nara sumber yang merupakan pelaku UMKM dan asosiasi usaha yang terkait.

b. Kuesioner

Diedarkan langsung pada pengusaha UMKM yang terpilih sebagai sampel.

c. Pengamatan

Peneliti mengamati jenis produk unggulan UMKM, pemasaran, jumlah tenaga kerjanya dan sarana prasarana fisik.

d. FGD (Focussed Group Discussion) yang akan dihadiri oleh pemerintah sebagai regulator, perbankan, perguruan tinggi dan asosiasi. Peserta FGD di tingkat pusat adalah sebagai berikut:

Departemen Dalam Negeri

Departemen Perdagangan

Kementerian Negara Koperasi dan UKM

Departemen Keuangan

Depertemen Perindustrian

Departemen Perhubungan

Departemen Tenaga Kerja

Lembaga Keuangan (Bank Umum dan BPR)

Asosiasi

Perguruan Tinggi

Lembaga Internasional

Sedangkan peserta FGD di Tingkat Daerah (Kabupaten/Kota) adalah sebagai berikut:

Bagian Hukum Kab./Kota dan Bagian Perundang-undangan

Bapeda Kabupaten/Kota

Dinas/UPT/kantor perizinan Kabupaten/Kota

Satuan Polisi Pamong Praja Kabupaten/Kota

Bagian Ekonomi Sekda Kabupaten/Kota

Dinas Perindagkop

Kabupaten/Kota (tergantung struktur di Kabupaten/ Kota)

Badan Pengelola Keuangan Daerah (BPKD) Kabupaten/Kota

Badan Penanaman Modal Daerah (BMPD) Kabupaten/Kota

Komisi Ekbang DPRD Kabupaten/Kota

Dinas Perhubungan

Dinas Kimpraswil (Dinas yang menangani lingkungan)

Lembaga Keuangan Bank dan Non Bank

Kadinda

Asosiasi yang terkait dengan komoditas unggulan

Perguruan Tinggi

Lembaga Swadaya Masyarakat (LSM).

2. Pengumpulan data sekunder

a. Dokumentasi

Dokumentasi yang diperoleh yaitu kumpulan peraturan pusat dan daerah yang terkait dengan pengembangan UMKM.

b. Pengumpulan data sekunder ke instansi terkait seperti:

Badan Pusat Statistik

Badan Perencanaan Pembangunan Daerah

Dinas Perindustrian dan Perdagangan

2.2 Penentuan Sampel dan Responden 2.2.1 Penentuan Lokasi Penelitian

Kajian dilakukan di 5 (lima) wilayah provinsi, yaitu Banten, Jawa Timur, Jawa Barat, Nusa Tenggara Barat dan Sumatera Utara. Masing-masing provinsi diwakili 2 (dua) Kabupaten atau Kota. Penentuan Kabupaten/Kota dilakukan dengan teknik purposive random sampling, yaitu dengan kriteria sebagai berikut :

1. Merupakan Kabupaten atau Kota dengan populasi UMKM terbanyak (berdasarkan BPS Kabupaten atau Kota);

2. Kabupaten atau Kota tersebut memiliki komoditas unggulan daerah (berdasarkan Baseline Economic Survey/BLS yang dilakukan oleh Bank Indonesia atau berdasarkan penetapan Pemerintah Kabupaten atau Kota setempat). Komoditi Unggulan di wilayah Banten dan Jawa Timur berdasarkan BLS sebagaimana Lampiran 2.1. Sebagai informasi, pada tahun 2006, BLS telah dilakukan di wilayah Banten, Jawa Timur dan Sulawesi Selatan. Wilayah Jawa Barat dan Sumatera Utara belum melakukan BLS, sedangkan wilayah Nusa Tenggara Barat baru akan melakukan BLS pada tahun 2007.

3. Kabupaten atau Kota tersebut belum melaksanakan One Stop Service (OSS);

4. Sedapat mungkin Kabupaten/Kota tersebut belum pernah dijadikan sampeluntuk kajian serupa oleh lembaga lain.

2.2.2 Penentuan Responden

Responden terdiri dari UMKM dan Asosiasi dengan jumlah total 100 responden dengan rincian responden sebagai berikut :

1. Usaha Mikro (±30)

2. Usaha Kecil (±45) 3. Usaha Menengah (±15) 4. Kadinda dan Asosiasi (10)

Kriteria Responden ditetapkan sebagai berikut:

1. Responden UMKM

a. Bergerak di sektor komoditas unggulan di wilayahnya masing-masing; b. Status perijinan usaha:

• Belum memiliki izin usaha

• Sudah memiliki perijinan (minimal 10 responden), antara lain dapat diperoleh melalui perbankan

2. Responden asosiasi terkait dengan komoditas unggulan. 2.3 Teknik Analisis

Teknik analisis yang digunakan dalam kajian ini adalah sbb. :

1. Policy Study, yang dilakukan melalui policy mapping terhadap peraturan daerah di daerah penelitian dan membandingkannya dengan peraturan pusat rujukan utama peraturan daerah.

2. Deskriptif kualitatif, yaitu untuk mengetahui dan menggambarkan keberadaan data primer maupun sekunder khususnya yang terkait dengan Peraturan Daerah (Perda), persepsi, pengetahuan dan pengalaman dari pelaku usaha (UMKM), lembaga keuangan serta pembuat kebijakan. Data yang berupa dokumen Peraturan Pusat dan Peraturan Daerah akan dianalisis dan dibandingkan dengan pelaksanaan di lapangan yang diperoleh melalui survei dan wawancara.

2.4 Tahapan dan Metode Analisis Kondisi Terkini Perekonomian Daerah

Tahapan ini menguraikan tentang perkembangan perekonomian daerah pada tahun 2005 di sepuluh kabupaten yang menjadi sampel penelitian. Penggunaan kondisi tahun 2005 semata-mata karena data yang tersedia dan dapat diperbandingkan untuk semua lokasi. Untuk menggambarkan kondisi perekonomian daerah digunakan 2 indikator:

1. Perkembangan PDRB Sektoral

2. Kondisi Keuangan Daerah

2.4.1 Tahapan Dan Metode Analisis “Mapping” Peraturan Pusat dan Daerah

1. Tahap Pertama

Dalam tahap ini diidentifikasi Perda Terkait dengan Kegiatan UMKM

a. Mengumpulkan dan mendokumentasikan seluruh Perda yang masih berlaku dan terkait dengan kegiatan UMKM

b. Indikator yang digunakan adalah yang memenuhi minimal salah satu indikator berikut :

i. Spesifik jenis kegiatan UMKM atau komoditi;

ii. Menciptakan penerimaan bagi Pemda yang bersumber dari kegiatan UMKM dan

atau syarat mengurus legalitas usaha;

iii. Bersifat larangan yang menciptakan disinsentif bagi pelaku usaha di daerah tersebut; dan

iv. Bersifat larangan yang menciptakan insentif bagi pelaku usaha di daerah tersebut.

2. Tahap Kedua

Dalam tahap ini Perda dikelompokkan menjadi kelompok Perda Terkait dokumen/persyaratan Kredit dan kelompok Perda Non Kredit:

a. Pengelompokan Perda terkait perkreditan berdasarkan pada indikator Perda yang terkait persyaratan peminjaman dan mekanisme penyaluran kredit.

b. Pengelompokan Perda terkait non perkreditan berdasarkan pada indikator Perda yang terkait pajak, retribusi, pengaturan perdagangan, dan peraturan spesifik komoditi, serta Perda lainnya yang tidak termasuk kelompok perkreditan.

3. Tahap Ketiga

Dalam tahap ini Daftar Perda Terkait Persyaratan dan Mekanisme Penyaluran Kredit dan Non Kredit untuk Analisis Deviasi digunakan untuk

a. Menentukan Perda Non Kredit yang berlaku Umum (Pertanian, Industri, Perdagangan). b. Perda Terkait Kredit adalah dari Hasil Tahap 2.

4. Tahap Keempat

Dalam tahap ini Perda dibandingkan dengan Peraturan di Tingkat Nasional yang Menjadi Rujukan Utama Perda

a. Analisis deviasi yang terjadi antara Perda dan peraturan di tingkat nasional yang menjadi rujukan utama Perda untuk Perda yang dihasilkan dari tahap ketiga.

b. Indikator yang digunakan adalah

i. Waktu yang dibutuhkan untuk pengurusan secara resmi yang tercantum baik dalam perda maupun dalam peraturan pusat.

ii. Tarif yang dikenakan secara resmi yang dimuat oleh ketentuan-ketentuan dalam peraturan pusat dan peraturan daerah.

iii. Jumlah dokumen yang harus dilengkapi untuk pengurusan sebuah izin sesuai ketentuan peraturan pusat dan peraturan daerah.

iv. Frekuensi (daftar ulang/waktu pembayaran) yang ditentukan oleh peraturan daerah dan peraturan pusat.

2.4.2 Tahapan dan Metode Analisis Persepsi UMKM

Tahapan metode ini adalah sebagai berikut:

1. Pengumpulan data berdasarkan kuesioner baik untuk UMKM dan KADIN/Asosiasi.

2. Editing dilakukan oleh peneliti dengan memperhatikan hasil kuesioner yang didapatkan dari lapangan.

3. Entry data oleh programmer dengan mengambil bahan dari kuesioner yang telah diedit oleh peneliti.

4. Screening and cleaning data, tahap ini dilakukan oleh programmer di bawah pengawasan tim peneliti dengan tujuan untuk mengurangi bias sehingga dapat menjamin ketepatan hasil penelitian.

5. Membuat tabel output, tahap ini dilakukan bersama-sama oleh programmer dan tim peneliti, maksudnya untuk memilah data keluaran seperti yang diinginkan.

6. Untuk mempermudah analisis data dan mempermudah pembahasan, kesimpulan dan

penyampaian saran, data di olah dengan program SAS (Statistical Analysis System) dan

pembuatan gambar/grafik dengan menggunakan program Excel.

2.5 Diseminasi Temuan Penting Studi

Diseminasi dalam bentuk workshop dengan Bank Indonesia dan stakeholders

dilaksanakan setelah draft awal laporan penelitian selesai dikerjakan, guna penyempurnaan temuan dalam penelitian identifikasi ini.

2.6 Penulisan Laporan dan Rekomendasi

Penulisan laporan dan pembuatan rekomendasi untuk pemerintah kabupaten yang menjadi lokasi penelitian dilakukan setelah semua tahapan analisis selesai dilaksanakan.

BAB 3

BAB 3

BAB 3

BAB 3

G

G

G

GAMBARAN UMUM PEREKONOMIAN DAERAH

AMBARAN UMUM PEREKONOMIAN DAERAH

AMBARAN UMUM PEREKONOMIAN DAERAH

AMBARAN UMUM PEREKONOMIAN DAERAH

3.1 Komposisi PDRB Sektoral

Peranan penting suatu sektor dalam perekonomian suatu daerah (kabupaten/kota) dapat dilihat dari besar kecilnya kontribusi sektor tersebut dibandingkan dengan sektor lainnya dalam pembentukan PDRB suatu daerah. Dengan pendekatan sederhana ini, dapat dinyatakan bahwa sektor dengan kontribusi terbesar merupakan sektor yang memimpin (leading sector) dalam perekonomian suatu daerah.

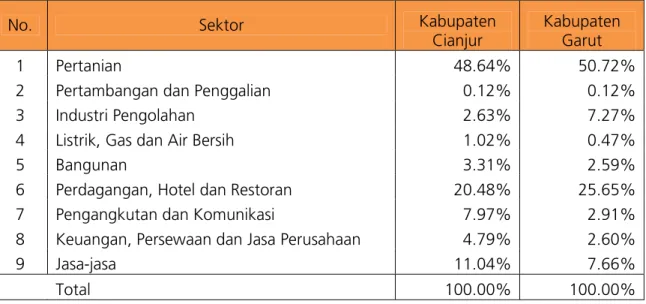

Komposisi PDRB pada dua kabupaten yang menjadi fokus studi di Provinsi Jawa Barat, yaitu Kabupaten Cianjuar dan Kabupaten Garut, memperlihatkan pangsa sektor pertanian terhadap PDRB paling besar dibandingkan dengan 8 sektor lainnya (Tabel 3.1). Pangsa sektor pertanian dalam pembentukan PDRB di Kabupaten Cianjur dan Kabupaten Garut, masing-masing 48.64% dan 50.72%. Kontribusi sektor perdagangan, hotel dan restoran juga cukup besar dalam perekonomian Kabupaten Cianjur dan Kabupaten Garut, dengan pangsa masing-masing 20.48% dan 25.65%. Sementara itu, kontribusi sektor industri pengolahan yang kontribusinya relatif kecil, dengan pangsa masing-masing 2.63% dan 7.27%.

Tabel 3.1. Komposisi PDRB Sektoral di Kabupaten Cianjur dan Kabupaten Garut, 2005

No. Sektor Kabupaten

Cianjur

Kabupaten Garut

1 Pertanian 48.64% 50.72%

2 Pertambangan dan Penggalian 0.12% 0.12%

3 Industri Pengolahan 2.63% 7.27%

4 Listrik, Gas dan Air Bersih 1.02% 0.47%

5 Bangunan 3.31% 2.59%

6 Perdagangan, Hotel dan Restoran 20.48% 25.65%

7 Pengangkutan dan Komunikasi 7.97% 2.91%

8 Keuangan, Persewaan dan Jasa Perusahaan 4.79% 2.60%

9 Jasa-jasa 11.04% 7.66%

Total 100.00% 100.00%

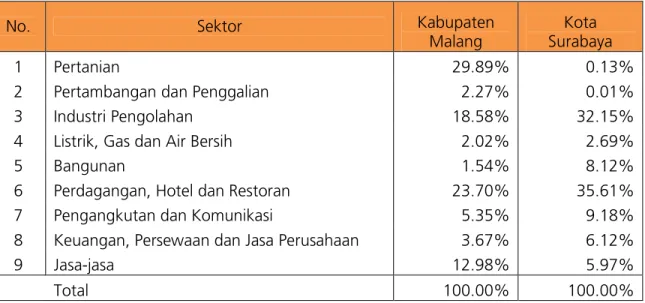

Di Kabupaten Malang, sebagai salah satu Kabupaten di Provinsi Jawa Timur, sektor pertanian juga merupakan sektor penyumbang terbesar terhadap PDRB, yaitu 29.89%. Sektor lainnya yang juga memberikan kontribusi cukup besar dalam perekonomian Kabupaten

Malang adalah sektor industri perdagangan, hotel dan restoran, dan sektor industri pengolahan, dengan pangsa masing-masing 23.70% dan 18.58% (Tabel 3.2).

Tabel 3.2. Komposisi PDRB Sektoral di Kabupaten Malang dan Kota Surabaya, 2005

No. Sektor Kabupaten

Malang

Kota Surabaya

1 Pertanian 29.89% 0.13%

2 Pertambangan dan Penggalian 2.27% 0.01%

3 Industri Pengolahan 18.58% 32.15%

4 Listrik, Gas dan Air Bersih 2.02% 2.69%

5 Bangunan 1.54% 8.12%

6 Perdagangan, Hotel dan Restoran 23.70% 35.61%

7 Pengangkutan dan Komunikasi 5.35% 9.18%

8 Keuangan, Persewaan dan Jasa Perusahaan 3.67% 6.12%

9 Jasa-jasa 12.98% 5.97%

Total 100.00% 100.00%

Tidak demikian halnya di Kota Surabaya, sektor yang memberikan kontribusi terbesar terhadap PDRB adalah sektor perdagangan, hotel dan restoran, yakni 35.61%. Sektor industri pengolahan juga memberikan kontribusi yang besar terhadap perekonomian Kota Surabaya, dengan pangsa sebesar 32.15%. Hal ini merupakan karakteristik wilayah perkotaan, dimana kegiatan ekonominya pada umumnya didominasi oleh usaha-usaha di bidang industri pengolahan, perdagangan, hotel dan restoran. Sektor pertanian tidak berkembang di wilayah perkotaan, karena mengacu pada teori ekonomi spasial, nilai tanah di wilayah perkotaan relatif lebih mahal di bandingkan dengan wilayah perdesaan. Karakteristik sektor pertanian yang membutuhkan lahan yang luas membutuhkan investasi (modal) yang sangat besar apabila dikembangkan di wilayah perkotaan. Dengan kata lain, pengembangan sektor pertanian akan lebih feseable dilakukan di wilayah perdesaan, yang pada prinsipnya berada pada wilayah kabupaten.

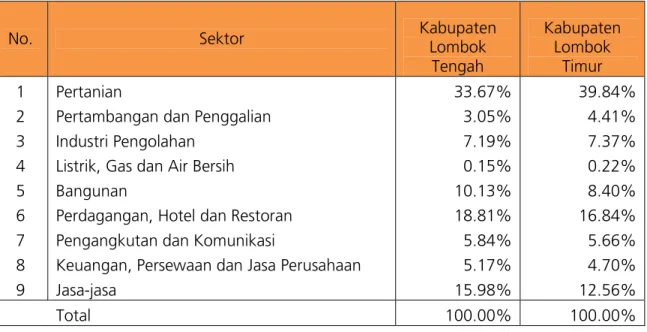

Mirip dengan dua kabupaten di Provinsi Jawa Timur yang telah dibahas sebelumnya, komposisi PDRB pada dua kabupaten di Provinsi Nusa Tenggara Barat, yaitu Kabupaten Lombok Tengah dan Kabupaten Lombok Timur, didominasi oleh sektor pertanian dan sektor perdagangan, hotel dan restoran (Tabel 3.3). Pangsa sektor pertanian dalam pembentukan PDRB di Kabupaten Lombok Tengah dan Kabupaten Lombok Timur, masing-masing 33.67% dan 39.84%. Sedangkan pangsa sektor perdagangan, hotel dan restoran di Kabupaten Lombok Tengah dan Kabupaten Lombok Timur, masing-masing 18.81% dan 16.84%.

Tabel 3.3. Komposisi PDRB Sektoral di Kabupaten Lombok Tengah dan Kabupaten Lombok Timur, 2005

No. Sektor Kabupaten Lombok

Tengah

Kabupaten Lombok

Timur

1 Pertanian 33.67% 39.84%

2 Pertambangan dan Penggalian 3.05% 4.41%

3 Industri Pengolahan 7.19% 7.37%

4 Listrik, Gas dan Air Bersih 0.15% 0.22%

5 Bangunan 10.13% 8.40%

6 Perdagangan, Hotel dan Restoran 18.81% 16.84%

7 Pengangkutan dan Komunikasi 5.84% 5.66%

8 Keuangan, Persewaan dan Jasa Perusahaan 5.17% 4.70%

9 Jasa-jasa 15.98% 12.56%

Total 100.00% 100.00%

Di Provinsi Sumatera Utara, dua kabupaten/kota yang menjadi fokus studi memperlihatkan karakteristik yang berbeda dalam kontribusinya terhadap pembentukan PDRB. Di Kabupaten Simalungun, sektor yang memberikan kontribusi terbesar dalam perekonomian adalah sektor pertanian, dengan pangsa sebesar 58.25%. Sektor industri pengolahan juga memberikan kontribusi yang cukup besar, yakni 16.92%. Sementara itu di Kota Medan, sektor yang memberikan kontribusi terbesar dalam perekonomian adalah sektor perdagangan, hotel dan restoran, dengan pangsa sebesar 27.11%. Sektor lainnya yang juga memberikan kontribusi cukup besar adalah sektor pengangkutan dan komunikasi, sektor industri pengolahan, dan sektor keuangan, persewaan, dan jasa perusahaan, masing-masing dengan pangsa sebesar 18.35%, 15.20% dan 13.88% (Tabel 3.4).

Tabel 3.4. Komposisi PDRB Sektoral di Kabupaten Simalungun dan Kota Medan, 2005

No. Sektor Kabupaten

Simalungun

Kota Medan

1 Pertanian 58.25% 2.65%

2 Pertambangan dan Penggalian 0.35% 0.00%

3 Industri Pengolahan 16.92% 15.20%

4 Listrik, Gas dan Air Bersih 0.43% 1.64%

5 Bangunan 1.75% 10.73%

6 Perdagangan, Hotel dan Restoran 8.27% 27.11%

7 Pengangkutan dan Komunikasi 2.56% 18.35%

8 Keuangan, Persewaan dan Jasa Perusahaan 1.74% 13.88%

9 Jasa-jasa 9.74% 10.43%

Total 100.00% 100.00%

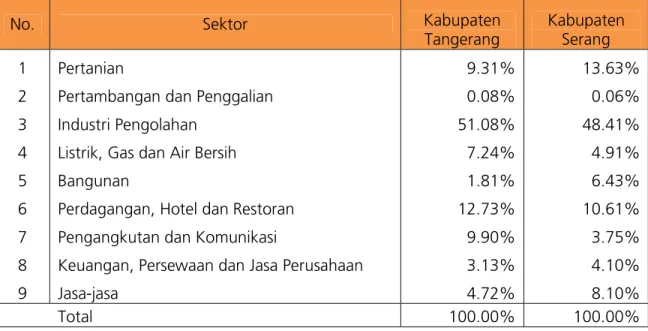

Berbeda dengan kabupaten/kota dari 4 provinsi terdahulu, sektor yang memiliki kontribusi dominan dalam pembentukan PDRB pada dua Kabupaten di Provinsi Banten adalah sektor industri pengolahan (Tabel 3.5). Di Kabupaten Tangerang, pangsa sektor industri pengolahan sebesar 51.08% dan di Kabupaten Serang sebesar 48.41%. Sektor lainnya yang juga memberikan kontribusi cukup besar dalam perekonomian Kabupaten Tangerang adalah sektor perdagangan, hotel dan restoran dengan pangsa sekitar 12.73% dan sektor pertanian di Kabupaten Serang dengan pangsa sebesar 13.63%.

Tabel 3.5. Komposisi PDRB Sektoral di Kabupaten Kabupaten Tangerang dan Kabupaten Serang, 2005

No. Sektor Kabupaten

Tangerang

Kabupaten Serang

1 Pertanian 9.31% 13.63%

2 Pertambangan dan Penggalian 0.08% 0.06%

3 Industri Pengolahan 51.08% 48.41%

4 Listrik, Gas dan Air Bersih 7.24% 4.91%

5 Bangunan 1.81% 6.43%

6 Perdagangan, Hotel dan Restoran 12.73% 10.61%

7 Pengangkutan dan Komunikasi 9.90% 3.75%

8 Keuangan, Persewaan dan Jasa Perusahaan 3.13% 4.10%

9 Jasa-jasa 4.72% 8.10%

3.2 Kondisi Keuangan Daerah

Upaya untuk mewujudkan kondisi perekonomian yang baik dan sehat, sangat tergantung pada bagaimana Pemerintah Daerah mengalokasikan anggarannya. Besar kecilnya anggaran sangat tergantung pada besarnya penerimaan daerah. Dalam format keuangan di Indonesia, penerimaan daerah terdiri dari tiga kelompok, yaitu: (1) bagian pendapatan asli daerah, yang terdiri dari pos pajak daerah, pos retribusi daerah, pos laba perusahaan milik daerah, dan pos lain-lain pendapatan asli daerah yang syah; (2) dana perimbangan, terdiri dari pos bagi hasil pajak, pos bagi hasil bukan pajak sumberdaya alam, pos dana alokasi umum, dan pos dana alokasi khusus; dan (3) bagian lain-lain penerimaan yang syah, terdiri dari penerimaan dari pemerintah, penerimaan dari provinsi, penerimaan dari kabupaten/kota lain, dana darurat, dan lain-lain. Sementara itu, belanja daerah terdiri dari: belanja pegawai, belanja barang dan jasa, belanja perjalanan dinas, belanja pemeliharaan, belanja lain-lain, belanja modal, belanja bagi hasil dan bantuan keuangan, dan belanja tidak tersangka.

Dari aspek penerimaan daerah, seluruh kabupaten/kota yang menjadi fokus dalam studi ini memperlihatkan bahwa sumber penerimaan daerah yang terbesar adalah dari dana perimbangan, namun dengan komposisi (persentase) yang bervariasi. Dari aspek belanja daerah, sebagian besar dana oleh Pemerintah Daerah pada 10 kabupaten/kota dialokasikan pada belanja pegawai, namun juga dengan persentase yang beragam. Pembahasan dari aspek belanja daerah ini akan difokuskan komposisi belanja daerah terkait dengan belanja pegawai dan lainnya dibandingkan dengan belanja modal. Semakin besar anggaran yang dialokasikan pada belanja modal, pada hakekatnya menunjukkan perhatian Pemerintah Daerah yang besar untuk mewujudkan kondisi perekonomian yang lebih baik pada masa mendatang.

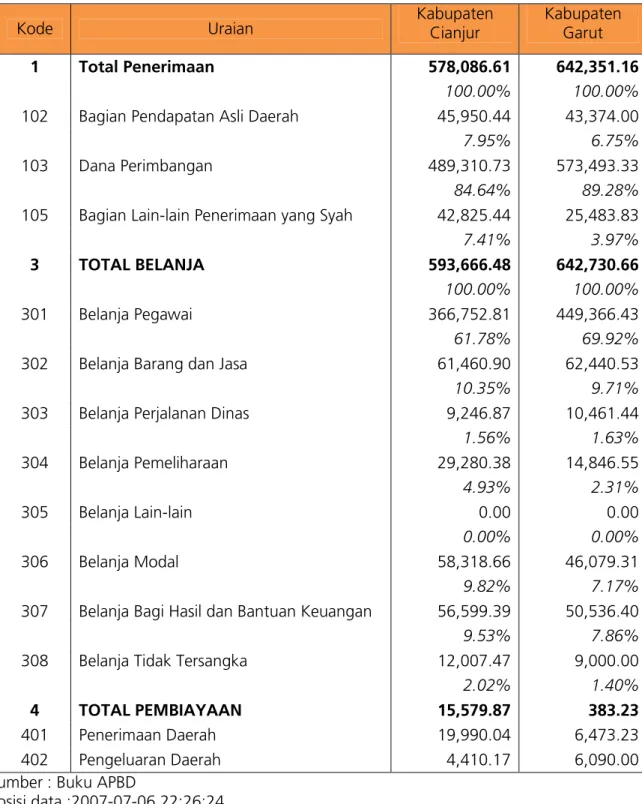

Di Kabupaten Cianjur dan Kabupaten Garut, lebih dari 80% penerimaan daerah bersumber dari dana perimbangan, hanya sebagian kecil yang bersumber dari pendapatan asli daerah dan lain-lain penerimaan yang syah. Lebih dari 60% anggaran yang tersedia dialokasikan untuk belanja pegawai, sedangkan yang digunakan untuk biaya modal kurang dari 10% (Tabel 3.6).

Table 3.6. APBD Kabupaten Cianjur dan Kabupaten Garut (Juta Rupiah), 2005

Kode Uraian Kabupaten Cianjur Kabupaten Garut

1 Total Penerimaan 578,086.61 642,351.16

100.00% 100.00%

102 Bagian Pendapatan Asli Daerah 45,950.44 43,374.00

7.95% 6.75%

103 Dana Perimbangan 489,310.73 573,493.33

84.64% 89.28%

105 Bagian Lain-lain Penerimaan yang Syah 42,825.44 25,483.83

7.41% 3.97%

3 TOTAL BELANJA 593,666.48 642,730.66

100.00% 100.00%

301 Belanja Pegawai 366,752.81 449,366.43

61.78% 69.92%

302 Belanja Barang dan Jasa 61,460.90 62,440.53

10.35% 9.71%

303 Belanja Perjalanan Dinas 9,246.87 10,461.44

1.56% 1.63% 304 Belanja Pemeliharaan 29,280.38 14,846.55 4.93% 2.31% 305 Belanja Lain-lain 0.00 0.00 0.00% 0.00% 306 Belanja Modal 58,318.66 46,079.31 9.82% 7.17%

307 Belanja Bagi Hasil dan Bantuan Keuangan 56,599.39 50,536.40

9.53% 7.86%

308 Belanja Tidak Tersangka 12,007.47 9,000.00

2.02% 1.40%

4 TOTAL PEMBIAYAAN 15,579.87 383.23

401 Penerimaan Daerah 19,990.04 6,473.23

402 Pengeluaran Daerah 4,410.17 6,090.00

Sumber : Buku APBD

Posisi data :2007-07-06 22:26:24

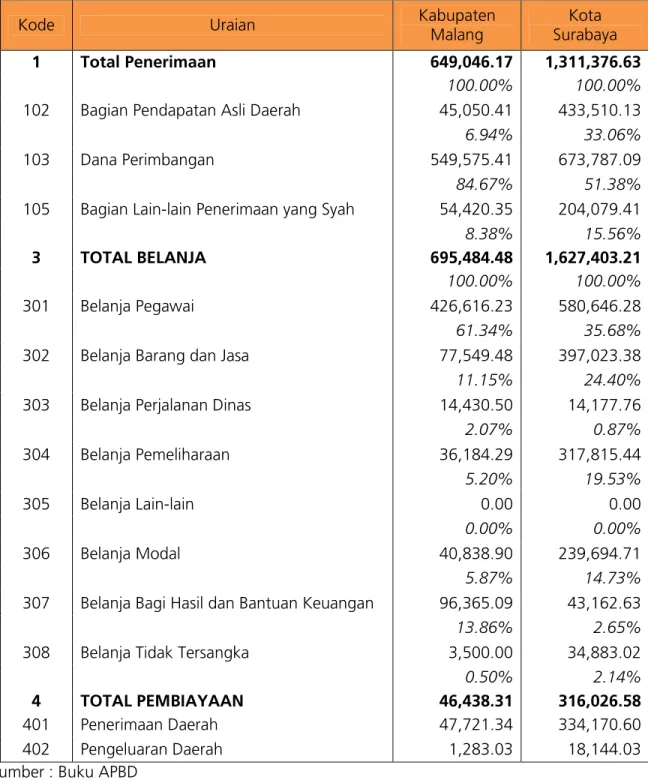

Tidak berbeda dengan kondisi di Kabupaten Cianjur dan Kabupaten Garut, lebih dari 80% penerimaan daerah di Kabupaten Malang bersumber dari dana perimbangan, lebih dari 60% anggaran dialokasikan untuk belanja pegawai, dan biaya modal kurang dari 10%. Tidak

demikian halnya dengan di Kota Surabaya, sumber penerimaan daerah dari dana perimbangan hanya 51.38%. Pemerintah Kota Surabaya cukup kreatif untuk memperoleh penerimaan dari sumber lainnya, yaitu dari pendapatan asli daerah sebesar 33.06%, dan lain-lain pendapatan yang syah 15.56% (Tabel 3.7).

Dari aspek belanja daerah, alokasi anggaran yang dibelanjakan oleh Pemerintah Kota Surabaya juga memperlihatkan kecenderungan yang lebih baik dibandingkan dengan 3 kabupaten/kota lainnya yang telah di bahas sebelumnya dalam rangka mewujudkan kondisi perekonomian yang lebih baik pada masa mendatang. Alokasi anggaran untuk biaya pegawai hanya 35.68%, dan alokasi anggaran untuk biaya modal lebih dari 10%, yaitu sebesar 14.73%. Alokasi anggaran untuk belanja barang dan jasa, dan belanja pemeliharaan juga cukup besar, masing-masing sebesar 24.40% dan 19.53%.

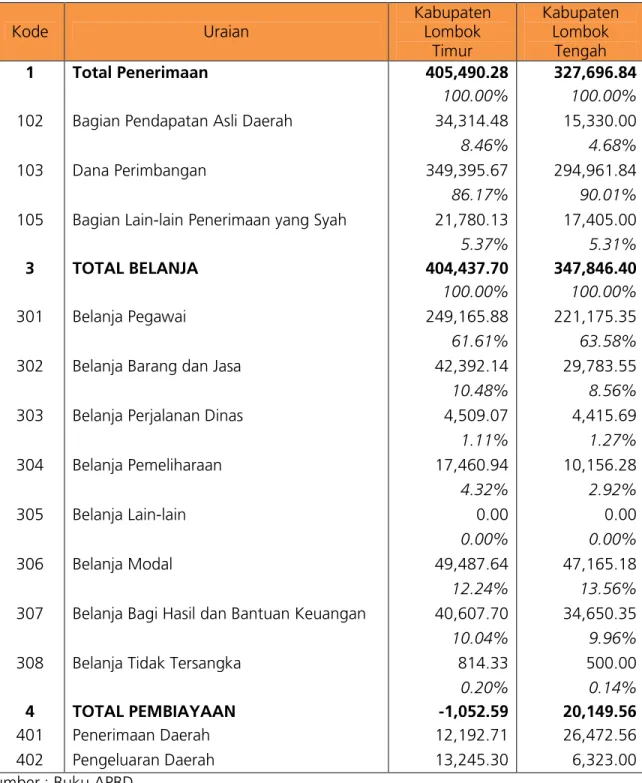

Lebih dari 80% penerimaan daerah di Kabupaten Lombok Tengah dan Kabupaten Lombok Timur bersumber dari dana perimbangan, dan lebih dari 60% anggaran dialokasikan untuk belanja pegawai. Namun demikian, alokasi anggaran untuk biaya modal lebih dari 10%, yakni 12.24% di Kabupaten Lombok Timur dan 13.56% di Lombok Tengah (Tabel 3.8).

Table 3.7. APBD Kabupaten Malang dan Kota Surabaya (Juta Rupiah), 2005

Kode Uraian Kabupaten

Malang

Kota Surabaya

1 Total Penerimaan 649,046.17 1,311,376.63

100.00% 100.00%

102 Bagian Pendapatan Asli Daerah 45,050.41 433,510.13

6.94% 33.06%

103 Dana Perimbangan 549,575.41 673,787.09

84.67% 51.38%

105 Bagian Lain-lain Penerimaan yang Syah 54,420.35 204,079.41

8.38% 15.56%

3 TOTAL BELANJA 695,484.48 1,627,403.21

100.00% 100.00%

301 Belanja Pegawai 426,616.23 580,646.28

61.34% 35.68%

302 Belanja Barang dan Jasa 77,549.48 397,023.38

11.15% 24.40%

303 Belanja Perjalanan Dinas 14,430.50 14,177.76

2.07% 0.87% 304 Belanja Pemeliharaan 36,184.29 317,815.44 5.20% 19.53% 305 Belanja Lain-lain 0.00 0.00 0.00% 0.00% 306 Belanja Modal 40,838.90 239,694.71 5.87% 14.73%

307 Belanja Bagi Hasil dan Bantuan Keuangan 96,365.09 43,162.63

13.86% 2.65%

308 Belanja Tidak Tersangka 3,500.00 34,883.02

0.50% 2.14%

4 TOTAL PEMBIAYAAN 46,438.31 316,026.58

401 Penerimaan Daerah 47,721.34 334,170.60

402 Pengeluaran Daerah 1,283.03 18,144.03

Sumber : Buku APBD

Table 3.8. APBD Kabupaten Lombok Timur dan Kabupaten Lombok Tengah (Juta Rupiah), 2005 Kode Uraian Kabupaten Lombok Timur Kabupaten Lombok Tengah 1 Total Penerimaan 405,490.28 327,696.84 100.00% 100.00%

102 Bagian Pendapatan Asli Daerah 34,314.48 15,330.00

8.46% 4.68%

103 Dana Perimbangan 349,395.67 294,961.84

86.17% 90.01%

105 Bagian Lain-lain Penerimaan yang Syah 21,780.13 17,405.00

5.37% 5.31%

3 TOTAL BELANJA 404,437.70 347,846.40

100.00% 100.00%

301 Belanja Pegawai 249,165.88 221,175.35

61.61% 63.58%

302 Belanja Barang dan Jasa 42,392.14 29,783.55

10.48% 8.56%

303 Belanja Perjalanan Dinas 4,509.07 4,415.69

1.11% 1.27% 304 Belanja Pemeliharaan 17,460.94 10,156.28 4.32% 2.92% 305 Belanja Lain-lain 0.00 0.00 0.00% 0.00% 306 Belanja Modal 49,487.64 47,165.18 12.24% 13.56%

307 Belanja Bagi Hasil dan Bantuan Keuangan 40,607.70 34,650.35

10.04% 9.96%

308 Belanja Tidak Tersangka 814.33 500.00

0.20% 0.14%

4 TOTAL PEMBIAYAAN -1,052.59 20,149.56

401 Penerimaan Daerah 12,192.71 26,472.56

402 Pengeluaran Daerah 13,245.30 6,323.00

Sumber : Buku APBD

Posisi data :2007-07-06 22:26:24

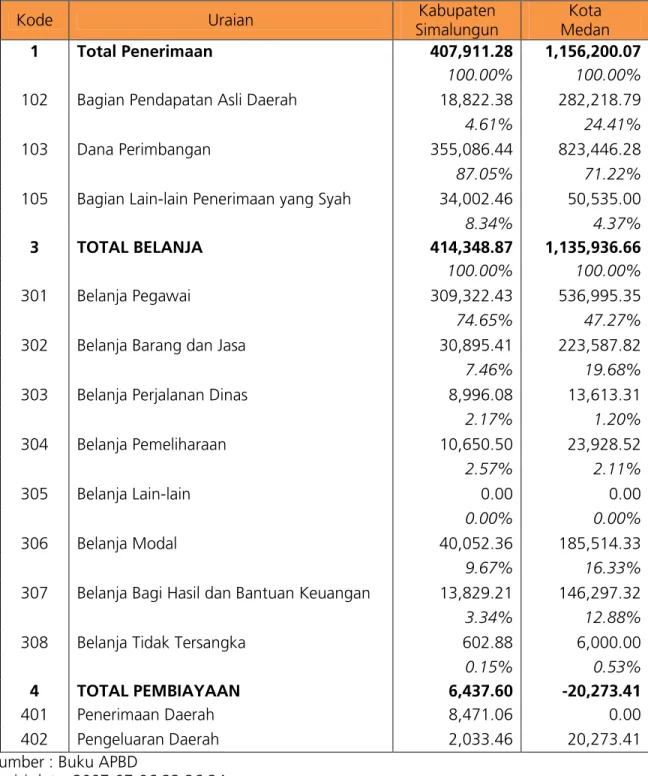

Komposisi sumber penerimaan dan pembiayaan di Kabupaten Simalungun sangat mirip dengan di Kabupaten Cianjur, Kabupaten Garut dan Kabupaten Malang. Lebih dari 80% penerimaan daerah di kabupaten ini bersumber dari dana perimbangan, lebih dari 60%

anggaran dialokasikan untuk belanja pegawai, dan kurang dari 10% anggaran dialokasikan untuk biaya modal. Sementara itu, komposisi sumber penerimaan dan pembiayaan di Kota Medan mirip dengan kondisi di Lombok Tengah dan Lombok Timur (Tabel 3.9).

Table 3.9. APBD Kabupaten Simalungun dan Kota Medan (Juta Rupiah), 2005

Kode Uraian Kabupaten

Simalungun

Kota Medan

1 Total Penerimaan 407,911.28 1,156,200.07

100.00% 100.00%

102 Bagian Pendapatan Asli Daerah 18,822.38 282,218.79

4.61% 24.41%

103 Dana Perimbangan 355,086.44 823,446.28

87.05% 71.22%

105 Bagian Lain-lain Penerimaan yang Syah 34,002.46 50,535.00

8.34% 4.37%

3 TOTAL BELANJA 414,348.87 1,135,936.66

100.00% 100.00%

301 Belanja Pegawai 309,322.43 536,995.35

74.65% 47.27%

302 Belanja Barang dan Jasa 30,895.41 223,587.82

7.46% 19.68%

303 Belanja Perjalanan Dinas 8,996.08 13,613.31

2.17% 1.20% 304 Belanja Pemeliharaan 10,650.50 23,928.52 2.57% 2.11% 305 Belanja Lain-lain 0.00 0.00 0.00% 0.00% 306 Belanja Modal 40,052.36 185,514.33 9.67% 16.33%

307 Belanja Bagi Hasil dan Bantuan Keuangan 13,829.21 146,297.32

3.34% 12.88%

308 Belanja Tidak Tersangka 602.88 6,000.00

0.15% 0.53%

4 TOTAL PEMBIAYAAN 6,437.60 -20,273.41

401 Penerimaan Daerah 8,471.06 0.00

402 Pengeluaran Daerah 2,033.46 20,273.41

Sumber : Buku APBD

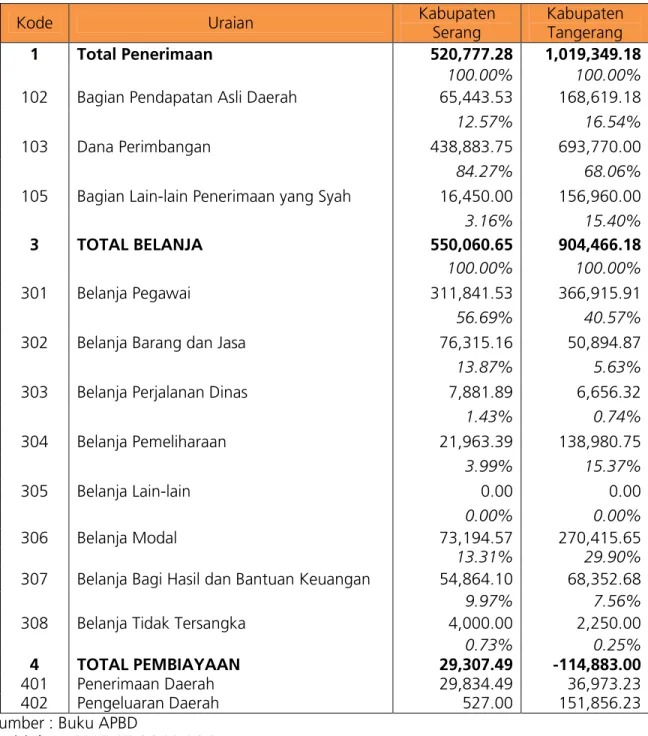

Demikian juga halnya di Kabupaten Serang dan Kabupaten Tangerang, lebih dari 60% penerimaan daerah bersumber dari dana perimbangan. Namun demikian, anggaran yang dialokasikan untuk belanja pegawai kurang dari 60% dan alokasi anggaran untuk biaya modal lebih dari 10%. Khusus untuk di Kabupaten Tangerang, alokasi anggaran untuk biaya modal yang terbesar dari 10 kabupaten/kota yang dianalisis dalam studi ini, yakni 29.90%.

Table 3.10. APBD Kabupaten Serang dan Kabupaten Tangerang (Juta Rupiah), 2005

Kode Uraian Kabupaten

Serang

Kabupaten Tangerang

1 Total Penerimaan 520,777.28 1,019,349.18

100.00% 100.00%

102 Bagian Pendapatan Asli Daerah 65,443.53 168,619.18

12.57% 16.54%

103 Dana Perimbangan 438,883.75 693,770.00

84.27% 68.06%

105 Bagian Lain-lain Penerimaan yang Syah 16,450.00 156,960.00

3.16% 15.40%

3 TOTAL BELANJA 550,060.65 904,466.18

100.00% 100.00%

301 Belanja Pegawai 311,841.53 366,915.91

56.69% 40.57%

302 Belanja Barang dan Jasa 76,315.16 50,894.87

13.87% 5.63%

303 Belanja Perjalanan Dinas 7,881.89 6,656.32

1.43% 0.74% 304 Belanja Pemeliharaan 21,963.39 138,980.75 3.99% 15.37% 305 Belanja Lain-lain 0.00 0.00 0.00% 0.00% 306 Belanja Modal 73,194.57 270,415.65 13.31% 29.90%

307 Belanja Bagi Hasil dan Bantuan Keuangan 54,864.10 68,352.68

9.97% 7.56%

308 Belanja Tidak Tersangka 4,000.00 2,250.00

0.73% 0.25%

4 TOTAL PEMBIAYAAN 29,307.49 -114,883.00

401 Penerimaan Daerah 29,834.49 36,973.23

402 Pengeluaran Daerah 527.00 151,856.23

Sumber : Buku APBD

BAB 4

BAB 4

BAB 4

BAB 4

P

P

P

PEMETAAN PERATURAN DAERAH TERKAIT KEGIATAN USAHA

EMETAAN PERATURAN DAERAH TERKAIT KEGIATAN USAHA

EMETAAN PERATURAN DAERAH TERKAIT KEGIATAN USAHA

EMETAAN PERATURAN DAERAH TERKAIT KEGIATAN USAHA

Pemetaan peraturan daerah (Perda) terkait kegiatan usaha dimaksudkan untuk mengetahui peraturan apa saja yang berpengaruh terhadap kondisi iklim usaha di daerah. Pada bab ini akan dipaparkan gambaran umum jumlah dan jenis Perda terkait kegiatan usaha yang dianalisis di lokasi studi, serta Perda yang menjadi burning issues dan menghambat kegiatan usaha.

4.1 Jumlah dan Jenis Perda Terkait Kegiatan Usaha

Sebagaimana sudah dijelaskan dalam bagian metodologi, Perda yang menjadi fokus analisis adalah Perda yang masih berlaku dan terkait dengan kegiatan usaha di masing-masing lokasi studi. Dengan demikian jumlah Perda di masing-masing lokasi berbeda-beda tergantung pada jenis Perda yang diberlakukan dan ketersediaan dokumen Perda di masing-masing lokasi studi. Jumlah Perda yang dianalisis di masing-masing lokasi studi dapat dilihat Pada Tabel 4.1.

Tabel 4.1. Jumlah Perda yang Dianalisis di Masing-Masing Lokasi Studi

No. Kabupaten/Kota - Provinsi Jumlah Perda

1 Kab. Serang - Banten 41

2 Kab. Tangerang - Banten 21

3 Kab. Simalungun – Sumatera Utara 33

4 Kota Medan – Sumatera Utara 18

5 Kab. Cianjur – Jawa Barat 26

6 Kab. Garut - Jawa Barat 19

7 Kab. Malang – Jawa Timur 9

8 Kota Surabaya - Jawa Timur 13

9 Kab. Lombok Tengah – Nusa Tenggara Barat 24

10 Kab. Lombok Timur - Nusa Tenggara Barat 30

T O T A L 234

Perda terkait kegiatan usaha yang dianalisis di semua daerah studi kemudian dibagi menjadi empat kelompok Perda, yaitu terkait dengan: (i) Perizinan, (ii) Pajak, (iii) Retribusi, dan (iv) Lainnya. Selain itu diidentifikasi pula Perda apa saja yang terkait dengan persyaratan untuk pengajuan kredit ke lembaga keuangan, dan Perda apa yang bersifat umum yaitu Perda yang terkait dengan seluruh sektor yang menjadi fokus studi (pertanian, perdagangan dan industri).

Hasil kompilasi seluruh Perda yang dianalisis di lokasi studi menunjukkan bahwa sebagian besar Perda yang ada di daerah adalah Perda yang terkait dengan retribusi. Dari total 234 Perda yang dianalisis di sepuluh lokasi studi, sebanyak 155 Perda (66%) merupakan Perda terkait dengan retribusi (Tabel 4.2). Hal ini mengindikasikan bahwa Perda yang berlaku dan terkait kegiatan usaha banyak membebani dunia usaha karena bersifat memungut uang dari dunia usaha atau masyarakat secara umum. Kondisi ini dapat menciptakan iklim usaha yang tidak kondusif baik bagi pengembangan usaha maupun ivestasi baru.

Tabel 4.2. Jumlah Perda Menurut Kelompok Perizinan, Pajak, Retribusi dan Lainnya di Masing-Masing Lokasi Studi

Kelompok Perda

No. Kabupaten/Kota Perizinan Pajak Retribusi Lainnya TOTAL

1 Kab. Serang - Banten 5 8 23 1)

5 41

2 Kab. Tangerang - Banten - 7 14 2)

- 21

3 Kab. Simalungun - Sumut 1 4 27 3)

1 33

4 Kota Medan - Sumut - 2 16 4)

- 18

5 Kab. Cianjur - Jabar 3 7 15 5)

1 26

6 Kab. Garut - Jabar - 2 16 6)

1 19

7 Kab. Malang - Jatim 5 2 2 7)

- 9

8 Kota Surabaya - Jatim 2 1 2 8)

8 13

9

Kab. Lombok Tengah –

NTB - 1 23 9)

- 24

10

Kab. Lombok Timur –

NTB - 10 17 10)

3 30

T O T A L 16 44 155 19 234

Keterangan: 1)

Ada 12 Perda yang merupakan retribusi izin; 6)

Ada 10 Perda yang merupakan retribusi izin 2)

Ada 4 Perda yang merupakan retribusi izin; 7)

Ada 2 Perda yang merupakan retribusi izin 3)

Ada 13 Perda yang merupakan retribusi izin; 8)

Ada 1 Perda yang merupakan retribusi izin 4)

Ada 9 Perda yang merupakan retribusi izin; 9)

Ada 11 Perda yang merupakan retribusi izin 5)

Ada 6 Perda yang merupakan retribusi izin; 10)

Ada 9 Perda yang merupakan retribusi izin

Hal lain yang menarik untuk dikemukakan terkait dengan Perda retribusi adalah banyaknya Perda retribusi yang dikaitkan dengan pengurusan izin tertentu bagi pengusaha, seperti retribusi IMB, retribusi izin gangguan, retribusi izin usaha pariwisata, dan lain-lain. Hal ini semakin memperburuk kondisi iklim usaha karena sebagian besar tarif retribusi yang diterapkan tidak hanya semata-mata sebagai balas jasa atas pelayanan yang diberikan pemerintah daerah, tetapi sudah cenderung berorientasi untuk memperoleh PAD dari pemungutan retribusi kepada pengusaha atau masyarakat yang mengurus izin.

Untuk mengetahui Perda yang terkait persyaratan kredit didasarkan pada dokumen standar dalam pengajuan kredit seperti (i) surat keterangan domisili/KTP, (ii) nomor pokok wajib pajak (NPWP), (iii) daftar perusahaan (TDP), dan (iv) surat izin usaha (perdagangan (SIUP), jasa transportasi, industri atau tanda daftar industri (TDI), dan izin usaha lain tergantung jenis usahanya). Disamping itu masih ada syarat tambahan yaitu berupa sertifikat kepemilikan tanah. Berdasarkan uraian di atas, Perda yang terkait dengan persyaratan kredit secara umum berupa Perda perizinan dan Perda retribusi yang dikaitkan dengan pengurusan izin tertentu.

Pembahasan lebih dalam terkait dengan persyaratan pengajuan kredit, mengambil contoh kasus di Kabupaten Serang. Hasil FGD dengan pelaku usaha, asosiasi pengusaha dan LSM di Kabupaten Serang diketahui bahwa secara umum persyaratan mengurus kredit bukan hanya terkait dengan perizinan dan agunan seperti yang sudah dipaparkan di atas, tetapi ada juga aspek lain yang dijadikan pertimbangan oleh perbankan dalam menentukan layak tidaknya UMKM memperoleh kredit. Syarat dan aspek lain yang dipertimbangkan pihak perbankan dalam memberikan kredit adalah:

1. Memiliki SIUP, SITU, TDP, NPWP, KK, KTP

2. Memiliki Agunan (Sertifikat tanah, Sertifikat rumah, BPKB)

3. Kegiatan usahanya ada dan menguntungkan (minimal 30 % dari profit digunakan untuk angsuran/kemampuan membayar)

4. Karakter pengusaha

5. Historis/latar belakang nasabah.

Persyaratan terkait perizinan dianggap memberatkan bagi UMKM di Kabupaten Serang karena terkait dengan besarnya pungutan illegal yang harus dibayar ketika mengurus perizinan. Syarat agunan juga dipandang sangat memberatkan, sehingga pelaku usaha mengusulkan agar syarat tersebut jangan terlalu kaku, tetapi harus fleksibel disesuaikan dengan kondisi usaha (sertifikat jangan dijadikan sebagai tolak ukur). Adanya ketentuan bahwa harus ada minimal 30% dari profit digunakan untuk angsuran sebagai indikator dari kemampuan UMKM dalam membayar angsurang kredit, juga dianggap sangat memberatkan bagi UMKM.

Sejalan dengan metodologi survey yang dibangun, studi ini memfokuskan pada tiga sektor perekonomian, yaitu Pertanian, Perdagangan dan Industri. Oleh karena itu, dalam pemetaan Perda ini juga dilihat Perda mana yang bersifat umum yaitu terkait dengan tiga sektor tersebut. Data pada Tabel 4.3 menunjukkan bahwa secara umum Perda yang bersifat

umum yakni terkait dengan sektor pertanian, perdagangan dan industri, adalah perda yang terkait dengan perizinan (atau retribusi perizinan). Sekali lagi hal ini menunjukkan bahwa Perda perizinan dan Perda retribusi perizinan sangat berpengaruh terhadap kondusifitas iklim usaha di sektor pertanian, perdagangan dan industri, karena pelaku usaha harus mengeluarkan uang untuk mengurus izin usahanya. Persoalan semakin buruk karena secara umum Perda terkait perizinan mempunyai sejumlah masalah, antara lain prosedur yang rumit, biaya atau tarif yang tidak jelas dan proses pengurusan izin memerlukan waktu lama. Penjelasan lebih jauh terkait dengan Perda perizinan ini akan dipaparkan pada sub bab berikutnya.

Tabel 4.3. Daftar Perda yang bersifat umum (terkait sektor Pertanian, Perdagangan dan Industri) Menurut Lokasi Studi

No. Kabupaten/Kota

No/Tahun

Perda Judul Perda

a. 04/2005 Pajak Reklame

b. 10/1995 Wajib Pasang Tanda Pengenal Perusahaan

c. 13/2003 Ketentuan Penyelenggaraan Fasilitas

Kesejahteraan Pekerja/Buruh Perusahaan Swasta di Kab. Serang

d. 09/2003 Retribusi Tanda Daftar Gudang

e. 11/2002 Retribusi Perpanjangan Izin Penggunaan

Tenaga Kerja Asing

f. 21/2002 Retribusi Izin Mendirikan Bangunan

g. 08/2000 Retribusi Izin Peruntukan Penggunaan

Tanah 1. Kab. Serang -

Banten

h. 02/1999 Retribusi Izin Gangguan

a. 11/2001 Retribusi Pemakaian Kekayaan Daerah

b. 21/2002 Retribusi Pelayanan Bidang

Ketenagakerjaan 2. Kab. Tangerang -

Banten

c. 08/2004 Perubahan Perda Kab. Tangerang No. 3

Tahun 1999 tentang Pajak Reklame

a. 23/2001 Retribusi Pemakaian Kekayaan Daerah.

3.

Kab. Simalungun

- Sumut b. 38/2001 Retribusi Pasar.

a. 09/2002 Retribusi IMB.

b. 10/2002 Retribusi Ijin Usaha Industri, Perdagangan, Gudang/Ruangan dan TDP

c. 13/2002 Retribusi Pelayanan dan Ijin

Ketenagakerjaan.

d. 17/2002 Retribusi Peruntukan Penggunaan Tanah.

e. 22/2002 Retribusi Ijin Gangguan.

4. Kota Medan - Sumut a a a a a f. 02/2004 Pajak Reklame.

a. 05/2002 Perubahan atas Perda No. 20/1999 tentang

Retribusi Pemakaian Kekayaan Daerah 5. Kab. Cianjur -

Jabar

a b. 03/2005 Retribusi ijin Peruntukan Tanah

a. 08/1999 Retribusi Pasar

6. Kab. Garut - Jabar

No. Kabupaten/Kota

No/Tahun

Perda Judul Perda

7. Kab. Malang - Jatim - - 8. Kota Surabaya - Jatim - -

a. 26/2005 Retribusi Tanda Daftar Perusahaan

b. 01/2005 Retribusi Pemakaian kekayaan Daerah

9. Kab. Lombok

Tengah - NTB a

a

c. 11/2005 Retribusi Tanda Daftar Gudang dan

Ruangan

a. 07/1988 Pajak Reklame

b. 16/2001 Pajak Pengiriman Barang Antar Pulau

c. 09/2004 Retribusi Pasar

10. Kab. Lombok

Timur - NTB A

a

d. 07/2006 Retribusi Izin Usaha Perikanan

4.2 Perda yang Menjadi ”Burning Issues” dan Menghambat Kegiatan Usaha

4.2.1 Perda yang secara umum menghambat kegiatan usaha

Pada bagian ini, pembahasan mengenai Perda yang menghambat kegiatan usaha didasarkan pada analisis terhadap Perda yang bersangkutan ditambah dengan berbagai temuan dari hasil Focused Group Discussion (FGD) dengan pihak-pihak terkait dengan Perda yang dianalisis, terutama kalangan dunia usaha seperti asosiasi pengusaha dan pengusaha secara individu dari berbagai jenis usaha. Selain itu pihak LSM dan akademisi juga menjadi bagian yang ikut berpartisipasi dalam FGD.

Secara umum, Perda yang menjadi burning issues dan dianggap menghambat kegiatan usaha di lokasi studi adalah Perda yang terkait dengan perizinan. Hambatan yang muncul disebabkan oleh beberapa hal, yaitu tidak jelasnya prosedur, jumlah persyaratan yang terlalu banyak dan kadang sulit dipenuhi, waktu pengurusan izin lama, tarif yang dianggap terlalu mahal, serta adanya beban biaya tambahan (illegal) yang terpaksa harus dikeluarkan ketika mengurus izin.

Persoalan ini muncul di beberapa lokasi studi. Kasus di Kabupaten Cianjur dan Garut, permasalahan yang dihadapi UMKM terkait dengan Perda perizinan dan dianggap menghambat perkembangan usaha, secara umum terkait dengan aspek biaya, waktu dan prosedur. Hal ini terutama disebabkan karena tidak jelasnya aturan dan petunjuk pelaksanaan dari Perda tersebut. Kondisi ini juga telah memunculkan masalah baru berupa banyaknya

oknum yang memungut biaya tambahan yang semakin membebani pelaku usaha yang akan mengurus izin usaha.

Kasus di Kabupaten Malang, Perda perizinan yang dianggap paling memberatkan dunia usaha adalah Perda tentang Retribusi Izin Gangguan (izin HO). Padahal izin HO sangat diperlukan bagi pelaku usaha karena dianggap mempunyai manfaat ganda. Manfaat pertama, adalah merupakan syarat yang senantiasa dicantumkan oleh kalangan perbankan jika mengajukan kredit khususnya terhadap usaha yang memerlukan izin HO tersebut. Manfaat kedua, ijin HO akan bermakna sosial jika usaha yang bersangkutan berkaitan dengan gangguan dari kegiatan usaha terhadap lingkungan masyarakat sekitar tempat usaha.

Kasus di Kota Surabaya menunjukkan hal yang sama dengan di Kabupaten Malang. Perda izin gangguan (HO) tidak mendukung dunia usaha. Padahal izin HO ini sangat diperlukan bagi pelaku usaha UMKM baik untuk persyaratan perolehan kredit maupun untuk ketenangan usahanya. Masalah muncul terkait dengan prosedur dari pengrusan izin yang rumit. Dalam Perda tersebut dikatakan bahwa Izin HO dikeluarkan Oleh Walikota atau pejabat yang ditunjuk. Pejabat yang ditunjuk tersebut adalah kepala Dinas Lingkungan. Namun demikian dalam ketentuan teknis dinas tersebut dinyatakan bahwa untuk mendapatkan Izin HO harus mendapatkan rekomendasi dari dinas-dinas terkait, seperti Dinas Bangunan kaitannya dengan bangunan usaha, dinas tata kota kaitannya dengan zoning, dan sekretaris kota. Dengan perlunya rekomendasi dari masing-masing pejabat terkait maka sangat menghambat proses mendapatkan izin HO tersebut. Disamping itu objek Perdanya juga dikenakan pada kegiatan usaha yang seharusnya tidak perlu mengurus izin HO karena tidak terkait dengan persoalan gangguan.

Perda yang terkait dengan perizinan juga merupakan peraturan yang paling menghambat perkembangan UMKM di Kota Medan. Hal ini terkait dengan beberapa jenis izin yang menjadi syarat dalam mengajukan kedit ke lembaga keuangan. Ketika UMKM kesulitan untuk memperoleh izin, berarti sekaligus juga menjadi kesulitan untuk memperoleh akses kredit. Padahal, sebagian besar UMKM di Kota Medan menganggap bahwa permodalan merupakan salah satu masalah utama yang dihadapi. Hal-hal yang menyebabkan hambatan bagi perkembangan dunia usaha di Kota Medan terutama berkaitan dengan adanya pungutan tidak resmi (illegal) yang menyebabkan biaya tambahan, prosedur yang terlalu birokratis, biaya yang cukup mahal, persyaratan yang cukup banyak, terjadinya duplikasi dokumen, dan pelayanan yang masih terpisah-pisah.

Kasus di Kabupaten Serang juga menunjukkan hal yang sama. Namun UMKM di Kabupaten Serang lebih menyoroti aspek minimnya sosialisasi peraturan oleh Pemda sehingga menyebabkan pengusaha tidak tahu secara jelas bagaimana prosedur, biaya dan persyaratan untuk mengurus perizinan. Disamping itu UMKM menilai masih ada ”ego sektoral” yang menyebabkan sulitnya Pemda melakukan koordinasi dengan dinas-dinas teknis terkait perizinan yang pada akhirnya menyulitkan bagi UMKM untuk mengurus perizinan.

Perda yang menjadi burning issues di daerah juga terkait dengan Perda yang mengatur pajak dan retribusi. Secara umum, besaran tarif pajak maupun retribusi dianggap oleh pelaku usaha memberatkan. Kondisi tersebut tidak terlepas dari peraturan di tingkat pusat, khususnya PP No. 65 tahun 2001 tentang Pajak Daerah dan PP No. 66 tahun 2001 tentang Retribusi Daerah yang menjadi rujukan Perda. Dua Peraturan Pemerintah tersebut tidak mengatur semua jenis pajak dan retribusi dengan ketentuan yang ditetapkan pemerintah pusat, tetapi ketentuannya diserahkan pada Pemda (waktu, tarif, jumlah syarat, serta frekuensi (daftar ulang/waktu pembayaran). Hal ini memberi keleluasaan Pemda untuk menetapkan ketentuan-ketenuan tersebut sesuai dengan keinginan Pemda. Ketentuan-ketentuan yang dibuat Pemda, terutama terkait dengan retribusi, secara umum cenderung lebih berorientasi pada upaya peningkatan PAD dan tidak memperhatikan kepentingan dunia usaha sehingga dianggap memberatkan pengusaha.

Kasus yang terjadi di Kota Medan menunjukkan bahwa peraturan yang dianggap menghambat kegiatan usaha dan memberatkan bagi pengusaha adalah Perda yang terkait dengan penarikan retribusi dan pajak. Hal ini terutama dirasakan oleh perusahaan skala mikro dan kecil dimana pungutan-pungutan yang ada sangat memberatkan dan menimbulkan ekonomi biaya tinggi. Kondisi ini diperburuk dengan adanya Perda yang tidak rasional dan bertentangan dengan prinsip daya saing perekonomian. Perda tersebut dibuat untuk menciptakan pajak atau retribusi baru yang sebenarnya tidak ada dalam UU yang berlaku. Perda-perda ini ternyata jumlahnya lebih banyak, sehingga memicu konflik publik bahwa otonomi daerah dan desentralisasi dipandang hanya menciptakan imperium baru yang sibuk memungut pajak dari perusahaan yang berlokasi di daerahnya. Kondisi ini menghambat aktivitas perekonomian dan kegiatan investasi di Kota Medan.

Disamping itu Perda yang terkait dengan pungutan retribusi di Kota Medan menimbulkan ekonomi biaya tinggi. Hal ini disebabkan oleh adanya ketidakjelasan besaran tarif retribusi sehingga menimbulkan beban biaya yang lebih besar yang disebabkan

munculnya biaya tambahan karena harus membayar lebih besar dari semestinya (adanya biaya illegal).

Kondisi di atas serupa dengan yang terjadi di Kota Surabaya, dimana pada era otonomi daerah Kota Surabaya telah mengeluarkan beberapa peraturan daerah yang mengatur beberapa jenis izin dengan disertai retribusi sebagai sarana, dengan semangat yang lebih menonjol, untuk meningkatkan Pendapatan Asli Daerah (PAD). Semangat untuk memungut ini, dapat dikatakan ‘menyimpang’ dari maksud dan tujuan untuk apa sebuh izin dibuat. Selain sebagai sarana untuk mengendalikan masyarakat dalam beraktivitas agar tidak mengganggu tetangga dan lingkungannya, juga merupakan legitimasi atas kegiatan yang dilakukan bagi pemegang izin, sehingga pemegang izin merasa aman bahwa kegiatannya tidak melanggar hukum serta tidak akan diprotes oleh orang lain.

Perda di Kabupaten Simalungun sebagian besar adalah Perda yang berhubungan dengan pajak dan retribusi. Hal ini sangat memberatkan bagi dunia usaha, khususnya usaha yang masih berskala mikro dan kecil. Agar kegiatan usaha berkembang, seharusnya dunia usaha tidak diberatkan dengan pungutan-pungutan yang dapat menyebabkan ekonomi biaya tinggi. Kondisi ini juga dapat menghambat pertumbuhan investasi di daerah.

Disamping itu fakta di Kabupaten Simalungun menunjukkan bahwa sebagian dari Perda yang ada dibuat untuk menciptakan pajak atau retribusi baru yang sebenarnya tidak ada dalam Undang-Undang atau peraturan yang lebih tinggi di atasnya. Lahirnya Perda-perda seperti itu dapat memicu konflik publik. Oleh karena itu wajar apabila para pengusaha daerah dan investor potensial mengeluhkan keberadaan Perda-perda semacam itu. Pada prinsipnya para pengusaha daerah tidak mengeluhkan besarnya jumlah yang harus dibayar sepanjang itu sesuai dengan yang tertulis di dalam Perda. Akan tetapi keluhan mereka lebih banyak kepada ketidakpastian mengenai besarnya jumlah yang harus dibayar dan kerumitan administrasi yang ditimbulkan karena begitu banyak jenis pungutan dan pajak yang dianggap tidak rasional. 4.2.2 Perda yang menghambat kegiatan usaha kasus spesifik di lokasi studi

Pada bagian ini akan dipaparkan kasus-kasus spesifik terkait dengan Perda yang menghambat perkembangan kegiatan usaha di beberapa daerah yang menjadi lokasi studi. Kasus di Kabupaten Lombok Timur, Perda yang dianggap paling bermasalah dan menghambat kegiatan usaha adalah Perda Nomor 13 tahun 2004 tentang Lain-lain Pendapatan Asli Daerah (PAD) yang Sah. Perda tersebut tidak hanya memuat peraturan yang berkaitan dengan usaha, tetapi juga memuat retribusi untuk non usaha. Disamping itu Perda ini juga memuat ketentuan

pembayaran pajak atas: (i) jasa giro, (ii) jasa atas pembayaran pekerjaan, (iii) denda atas keterlambatan pekerjaan, (iv) setoran kelebihan pembayaran kepada pihak ketiga, (v) kontribusi badan usaha yang melakukan kegiatan badan usaha di daerah, (vi) kontribusi produksi tembakau virginia, (vii) perizinan/rekomendasi, dan (viii) jasa pelayanan administrasi dan legalisasi/pengesahan. Berdasarkan paparan di atas, Perda tersebut mengatur tentang berbagai kontribusi pihak lain, pajak dan retribusi terkait dengan berbagai perizinan. Dengan demikian Perda ini dibuat cenderung hanya sebagai alat untuk menggali PAD sebesar-besarnya tetapi tidak memperhatikan dampaknya yang negatif terhadap iklim usaha dan investasi di Kabupaten Lombok Timur.

Perda yang dianggap bermasalah dan memberatkan kegiatan usaha di Kabupaten Lombok Tengah adalah Perda No. 31 tahun 1995 tentang Penerimaan Sumbangan Pihak Ketiga Kepada Pemerintah Kabupaten Lombok Tengah. Peraturan daerah ini dianggap bermasalah karena peraturan nasional yang menjadi rujukan dari peraturan daerah tersebut yaitu Undang-Undang No. 8 tahun 1981 tentang pajak dan retribusi daerah sudah tidak berlaku lagi atau tidak up to date. Selain itu sumbangan pihak ketiga merupakan sumber pendapatan di luar pendapatan yang dibolehkan dalam Undang-undang No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah yang telah dirubah dalam UU No 34 tahun 2000. Perda tersebut menyebabkan ekonomi biaya tinggi terutama bagi Usaha Mikro dan Kecil.

Perda di Kabupaten Simalungun yang dinilai memberatkan adalah Perda Nomor 32 tahun 2001 tentang Retribusi Izin Usaha Perdagangan. Dalam Perda tersebut dibedakan tiga SIUP yaitu : (1) SIUP Kecil yaitu kegiatan yang memiliki kekayaan antara 0 sampai 200 juta rupiah tidak termasuk bangunan dan tanah tempat berusaha dengan retribusi sebesar Rp.150.000, (2) SIUP Menengah dengan kekayaan antara 200 juta rupiah hingga 500 juta rupiah tidak termasuk bangunan dan tanah tempat berusaha dengan retribusi sebesar Rp.500.000, dan (3) SIUP Besar dengan kekayaan di atas 500 juta rupiah tidak termasuk bangunan dan tanah tempat berusaha dengan retribusi sebesar Rp.1.500.000.

Berdasarkan ketentuan tersebut, usaha yang harus memiliki SIUP Kecil adalah Usaha Mikro dan Usaha Kecil sedangkan Usaha Menengah harus memiliki SIUP menengah atau SIUP Besar. Jumlah retribusi tersebut sangat memberatkan pelaku UMKM bila harus mengurus SIUP. Disamping itu, untuk mendapatkan SIUP, pelaku usaha harus mengurus dokumen seperti surat keterangan domisili/KTP, surat kepala desa atau lurah termasuk NPWP. Apabila usaha tersebut adalah usaha industri maka harus mengurus izin gangguan/HO. Walaupun frekuensinya

pembayarannya hanya sekali, namun dalam Perda itu juga disebutkan bila ada perluasan usaha/kegiatan usaha dimungkinkan penggantian SIUP.

Kemudian Perda lain yang dianggap memberatkan di Kabupaten Simalungun adalah Perda No. 27 tahun 2001 tentang Retribusi Izin Pengambilan atau Pemanfaatan Air Bawah Tanah dan Air Permukaan. Menurut PP No. 66 tahun 2001 bahwa hari pengurusannya, jumlah dokumen, dan frekuensi pembayarannya diserahkan penentuannya kepada daerah. Tarifnya menurut PP No. 66 tahun 2001 tersebut adalah 20% untuk tarif air bawah tanah dan 10% untuk air permukaan. Dalam Perda No. 27 tahun 2001 ditetapkan sebagai berikut: (1) tarif eksplorasi sebesar Rp.400.000, (2) tarif pengeboran pertama sebesar Rp.400.000 dan untuk pengeboran kedua sebesar Rp.600.000. Kemudian tarif pengambilan air bawah tanah per mata air untuk tiap adalah Rp.150.000 dan perpanjangan izin sebesar Rp.100.000. Selanjutnya tarif pengambilan air permukaan setiap izin adalah Rp.150.000 dan perpanjangannya sebesar Rp.150.000. Untuk mengurus perizinannya harus melampirkan dokumen seperti SIPPAT, izin perusahaan pengeboran air bawah tanah, serta surat izin juru bor. Frekuensi daftar ulang/waktu pembayarannya adalah sebagai berikut: (1) eksplorasi selama 6 bulan, pengeboran bawah tanah 3 bulan, dan pengambilan air bawah tanah/mata air dan permukaan tanah 5 tahun. Ketentuan-ketentuan tersebut dianggap oleh pelaku usaha di Kabupaten Simalungun sangat memberatkan dan menghambat pengembangan dunia usaha.

4.2.3 Perda terkait kegiatan usaha yang perlu ditinjau kembali

Dalam metodologi pemetaan Perda, salah satu kegiatan yang dilakukan adalah mengetahui apakah peraturan nasional yang dijadikan rujukan utama Perda di daerah masih up to date atau tidak. Apabila peraturan nasional yang dijadikan rujukan Perda tidak up to date, maka ketentuan-ketentuan yang ada dalam Perda berpotensi akan menyalahi atau tidak sesuai dengan peraturan nasional yang seharusnya menjadi rujukan Perda tersebut. Sebuah Perda yang merujuk pada peraturan nasional yang sudah tidak berlaku sebaiknya direvisi rujukannya sekaligus ditinjau substansinya agar disesuaikan dengan rujukan yang baru.

Kasus Perda yang rujukan peraturan nasionalmya tidak up to date ditemukan di beberapa kabupaten/kota yang menjadi lokasi studi. Dari sejumlah Perda yang masih berlaku dan terkait dengan kegiatan usaha di masing-masing lokasi studi, Kasus Perda yang rujukan peraturan nasionalnya tidak up to date banyak ditemukan di Kabupaten Lombok Tengah dan Kabupaten Lombok Timur Nusa Tenggara Barat (Tabel 4.4).

Tabel 4.4. Perda yang Rujukan Peraturan Nasionalnya Tidak Up To Date di Lokasi Studi No. Kabupaten/Kota – Provinsi Jumlah Perda yang Dianalisis

Jumlah Perda yang Teridentifikasi Rujukannya Tidak “Up To

Date”

1. Kab. Serang – Banten 41 6

2. Kab. Tangerang - Banten 21 3

3. Kab. Simalungun – Sumut 33 1

4. Kota Medan – Sumut 18 -

5. Kab. Cianjur – Jabar 26 -

6. Kab. Garut – Jabar 19 -

7. Kab. Malang – Jatim 9 -

8. Kota Surabaya – Jatim 13 -

9. Kab. Lombok Tengah – NTB 24 16

10. Kab. Lombok Timur – NTB 30 14

Kasus di Kabupaten Lombok Tengah, dari 24 Perda yang dianalisis, ditemukan sebanyak 14 Perda yang rujukan peraturan nasionalnya tidak up to date. Sedangkan di Kabupaten Lombok Timur, dari 30 Perda yang dianalisis, ada 14 Perda yang rujukan peraturan nasionalnya tidak up to date. Bahkan ada kasus di Kabupaten Lombok Timur dimana ada dua Perda yang tidak memiliki rujukan peraturan nasional. Perda tersebut adalah tentang Pajak Pendaftaran Perusahaan (No. 8/1972) dan tentang Pajak Radio (No. 9/1974). Dua Perda tersebut memang sudah sangat lama karena dikeluarkan pada tahun 70-an. Namun dua Perda tersebut masih berlaku sehingga seyogyanya ditinjau kembali dan disesuaikan dengan rujukan nasional yang saat ini berlaku.

Disamping mengetahui Perda apa saja yang rujukan peraturan nasionalnya tidak up to date, juga dilakukan analisis deviasi. Analisis deviasi adalah analisis terhadap substansi Perda yang dibandingkan dengan peraturan nasional yang dijadikan rujukan utama Perda. Hal ini dilakukan untuk mengetahui apakah ada Perda yang menyalahi peraturan nasional yang menjadi rujukannya. Jika ada Perda yang substansinya menyalahi rujukan (misalnya, ketentuan tarif retribusi atau pajak dalam Perda lebih tinggi dari ketentuan tarif maksimum dalam peraturan nasional yang menjadi rujukannya), maka Perda tersebut dipandang sebagai “Perda bermasalah” dan dianjurkan untuk ditinjau kembali dan direview substansinya agar tidak menyalahi peraturan nasional yang menjadi rujukannya. Perda bermasalah juga sangat berpotensi menghambat pengembangan iklim usaha di daerah tersebut.

Hasil analisis deviasi di lokasi studi menunjukkan bahwa secara umum Perda terkait kegiatan usaha tidak menyalahi peraturan nasional yang menjadi rujukan utamanya. Sebagai contoh, misalnya, tidak ada Perda yang tarif retribusinya melebihi ketentuan tarif maksimum

yang ditetapkan dalam PP No. 66 tahun 2001 tentang Retribusi Daerah. Masalah yang banyak muncul lebih disebabkan oleh adanya kewenangan yang diberikan pemerintah pusat kepada Pemda untuk menentukan beberapa jenis tarif, dimana Pemda dalam menggunakan kewenangannya dalam menentukan tarif tidak memperhatikan kondisi dan kemampuan pelaku usaha di daerahnya sehingga dipandang memberatkan dunia usaha.