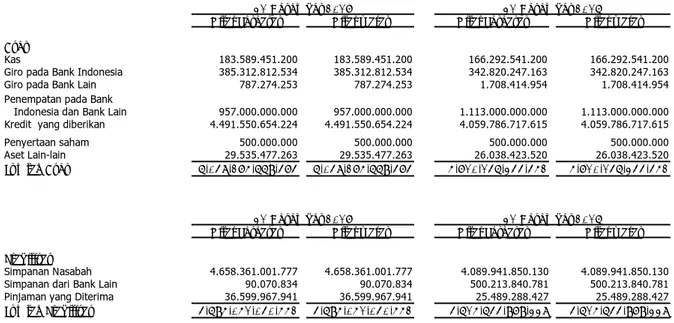

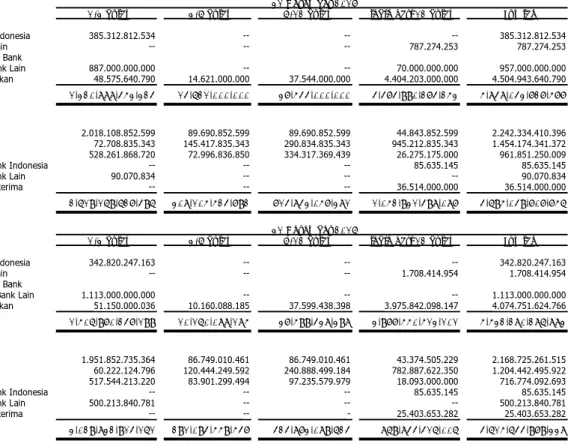

DAFTAR ISI. LAPORAN KEUANGAN - Untuk tahun yang berakhir pada tanggal 31 Desember 2017, terdiri dari: - Laporan Posisi Keuangan i - ii

Teks penuh

Gambar

Dokumen terkait

Defenisi bentuk normal kedua menyatakan bahwa tabel dengan kunci utama gabungan hanya dapat berada pada 1 NF, tetapi tidak pada 2 NF, sebuah tabel relasional berada

Nilai kini kewajiban ditentukan dengan mendiskontokan estimasi arus kas di masa depan dengan menggunakan tingkat bunga pada tanggal laporan posisi keuangan dari

Penelitian ini dikategorikan sebagai penelitian lapangan (field research) dengan metode penelitian kualitatif dengan sifat penelitian deskriptif. Penelitian ini

Berdasarkan kesimpulan di atas, maka RPP dan LKPD berbasis pendekatan konstruktivisme pada materi persamaan lingkaran dapat digunakan sebagai pedoman bagi guru dalam

Sisa dana BLM (Penghematan) diperoleh dari efisiensi, perbedaan harga pada saat perencanaan dengan saat belanja, potogan harga belanja, dapat berupa uang, maupun material.

Untuk minimisasi dan simulasi dinamika molekuler medan gaya CharmM (Chemistry at Harvard Molecular Mechanics) diaplikasikan ke tiap sistem. Minimisasi dilakukan dengan

Penelitian ini bertujuan untuk mengetahui pengaruh harga, produk, promosi, pelayanan, fasilitas fisik, dan lokasi terhadap kaum ibu melakukan keputusan pembelian pada

Dan pasang apalagikah yang akan mengenyahkan kita, kegaduhan apa lagi? Sekarat dan terbakar sudah kita oleh tahun-tahun penuh pertikaian, ketakutan dan perang saudara