33 BAB 3

Analisis Sistem Informasi Yang Sedang Berjalan

3.1 Profil Perusahaan

PT. Anugerah Mustika Ostindo adalah sebuah perusahan yang didirikan oleh Ir. Youke Frangky Mumu, Ibu Maria Veronika Ninna, Bapak Donny Hanggoro, Bapak Eko Sukro Marhentoro, dan Bapak Johanes Wedy, di Jakarta pada tahun 1995. Pada awalnya PT. Anugerah Mustika Ostindo adalah perusahaan yang bergerak pada bidang produksi pupuk, lalu pada tahun 2005, PT Anugerah Mustika Ostindo menambah divisi produksi yaitu produksi jagung pipilan. Pelanggan dari PT. Anugerah Mustika Ostindo untuk produksi jagung pipilan yang diproduksi, mayoritas adalah restoran.

PT. Anugerah Mustika Ostindo beralamat di Komplek Rukan Bojong Indah Jl. Pakis Raya No. 88B, Jakarta Barat 11740 dengan nomor telepon 021-5809964 dan tempat produksi di Cimelati, Sukabumi. PT. Anugerah Mustika Ostindo mempunyai Nomor Pokok Wajib Pajak: 01.742.558.8-034.000 yang dibuat pada tanggal 01-09-1995. Serta mempunyai Surat Izin Usaha Perdagangan dengan nomor 01420-03/PM/P/1.824.271. Akta Notaris dibuat pada tanggal 31 Juli 1995 dan dibuat oleh Ny. Ratna Komala Komar, SH. Total pekerja PT. Anugerah Mustika Ostindo adalah 100 orang.

3.2 Strategi Perusahaan 3.2.1 Visi Perusahaan

Menjadi perusahaan utama yang mampu memberikan kesejahteraan bagi seluruh pemangku kepentingan, khususnya masyarakat petani dengan berpegang teguh pada prinsip-prinsip ramah lingkungan.

3.2.2 Misi Perusahaan

a. Menyediakan produk-produk berkualitas yang ramah lingkungan.

b. Memberikan pelayanan yang maksimal kepada pelanggan dan mitra usaha

3.2.3 Company Goals and Objective

Menjadi supplier jagung pipilan terbaik di Indonesia.

3.2.4 Model Bisnis Perusahaan 3.2.4.1 Pelanggan/Partner

Pelanggan PT. Anugerah Mustika Ostindo adalah restaurant-restaurant yang berada di Jakarta.

3.2.4.2 Product

Produk PT. Anugerah Mustika Ostindo adalah Jagung Pipilan dikemas dalam plastik bening. Berat jagung pipilan per kemasan @ 2 kg. Jagung pipilan yang sudah dikemas dibekukan dalam freezer.

3.2.4.3 Supplier

Supplier PT. Anugerah Mustika Ostindo adalah supplier bibit dari Malaysia, dan supplier packaging plastik dari Indonesia.

3.2.4.4 Key Differentiators

Yang membedakan PT. Anugerah Mustika Ostindo dari perusahaan lain: a. Bibit jagung PT. Anugerah Mustika Ostindo menggunakan bibit jagung

yang diimpor langsung dari Malaysia, sehingga kualitasnya lebih baik b. Jagung PT. Anugerah Mustika Ostindo memiliki kadar air yang tinggi,

sehingga jagung tersebut lebih gurih dan berisi dibandingkan dengan jagung perusahaan lain.

3.3 Struktur Organisasi

Gambar 3.1 Struktur Organisasi PT. Anugerah Mustika Ostindo Sumber Administrator PT. Anugerah Mustika Ostindo

3.3.1 Job Description

a. Direktur Operasional

Mengawasi pekerjaan dari R & D, Produksi, dan Marketing, merencanakan kegiatan operasional yang dilakukan dalam perusahaan,dan mengambil keputusan atas masalah yang terjadi dari kegiatan-kegiatan operasional.

b. Direktur Umum – Keuangan

Bertugas mengecek pekerjaan dari General Affair, memeriksa pencatatan akuntansi, dan juga menyetujui pengeluaran uang yang diajukan StafKeuangan.

c. R & D

Bertugas untuk merekrut karyawan, menghitung gaji dan juga tunjangan karyawan, dan menentukan perjanjian kerja dengan karyawan.

d. Produksi

Bertugas memproduksi jagung pipilan serta mengawasi hasil dari produksi, mempipil jagung, dan memasukkan ke dalam packaging. e. Marketing

Bertugas mencari pelanggan untuk meningkatkan penjualan dan menjaga hubungan dengan pelanggan.

f. General Affair

Bertugas mengurus kegiatan perusahaan yang tidak secara langsung berhubungan dengan proses bisnis, mengirim barang dari tempat produksi ke gudang, dan mengirim barang dari gudang ke tempat pelanggan. g. Keuangan

Bertugas mengeluarkan uang yang diperlukan untuk pembayaran-pembayaran, dan mencatat pencatatan akuntansi perusahaan.

3.4 Sistem Informasi Yang Sedang Berjalan 3.4.1 Proses Bisnis Yang Sedang Berjalan

Sistem Manual Harga Pokok Produksi PT. Anugerah Mustika Ostindo

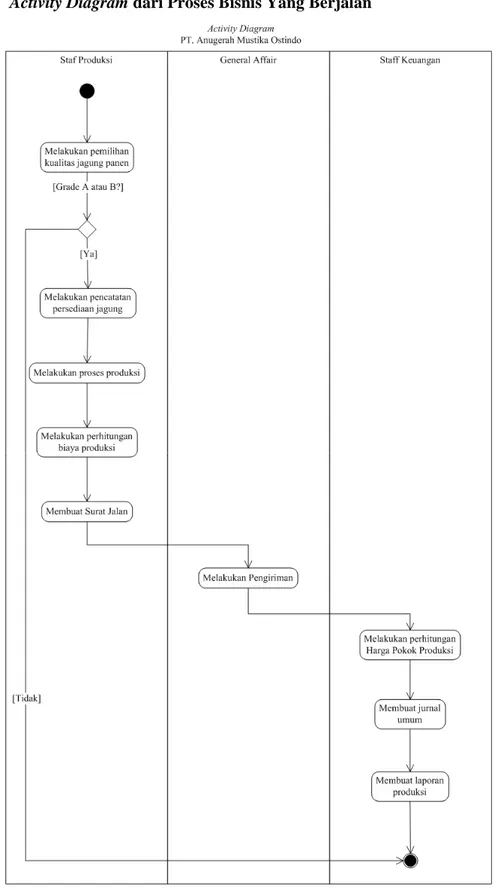

Saat jagung yang ditanam telah dipanen, Staf Produksi melakukan pemilihan hasil panen untuk dikelompokan sesuai kualitas. Kualitas jagung yang dipakaiuntuk produksi adalah jagung yang memiliki kualitas A dan B, dimana kualitas A adalah 1 kg jagung terdiri dari 3 sampai 4 tongkol, sedangkan kualitas B adalah 1 kg terdiri dari 5 sampai 6 tongkol. Jagung yang memiliki kualitas dibawah kualitas A dan B tidak dibawa ke tempat produksi. Setelah dilakukan pemilihan, jagung langsung dibawa ke tempat produksi untuk dipipil dan dicatat berapa banyak jagung yang dibawa ke tempat produksi. Produksi langsung dilakukan pada hari jagung tersebut dibawa ke tempat produksi untuk menjaga kualitas jagung. Proses produksi dilaksanan dengan melakukan pemipilan. Setelah dipipil, jagung langsung dikemas, kemasan yang dipakai berupa kemasan plastik, 1 kemasan berisi 2 kg jagung pipilan. Setelah dikemas jagung pipilan langsung dimasukkan ke dalam freezer untuk dibekukan, agar kadar air dalam jagung pipilan tidak berkurang. Setelah melakukan proses produksi, Staf Produksi membuat perhitungan biaya produksi. Setiap pertengahan atau akhir bulan, General Affair membawa jagung pipilan yang telah dibekukan ke gudang yang berlokasi di Jakarta untuk mengisi persediaan produk jagung pipilan, membawa dokumen produksi untuk diberikan kepada Staf Keuangan untuk menghitung harga pokok produksi,dan Surat Jalan yang dibuat oleh Staf Produksi untuk diberikan kepada Staf Produksi yang ada di Jakarta.

Pada akhir bulan, Staf Keuangan membuat perhitungan Harga Pokok Produksi, yang dihitung berdasarkan dokumen produksi yang diterima dan dijumlahkan dengan total pemakaian overhead yang dikeluarkan untuk pengiriman jagung pipilan dari Sukabumi ke Jakarta.Setelah mendapatkan Harga Pokok Produksi, StafKeuangan menyusun jurnal umum. Kemudian StafKeuangan membuat laporan yang menjadi bentuk pertanggung jawaban, dan diberikan kepada Direktur Keuangan.

3.4.1.1 Activity Diagram dari Proses Bisnis Yang Berjalan

3.5 System Vision

3.5.1 Analisis Masalah

Setelah dilakukan survey terhadap perusahaan terdapat masalah yang dihadapi oleh perusahaan PT. Anugerah Mustika Ostindo adalah:

a. Sering terjadi kesalahan perhitungan harga pokok produksi, jurnal umum dan laporan biaya produksi dikarenakan perhitungan bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik yang masih manual.

b. Biaya kertas yang tinggi karena dari tahun ke tahun karena kegiatan produksi terus meninggkat dan karena pencatatan masih manual:

Table 3.1 Tabel Biaya Kertas Per Tahun

Sumber: Laporan Keuangan tahun 2010, 2011, 2012, 2013

Tahun Biaya kertas per Tahun

2010 Rp 461.430,-

2011 Rp 647.640,-

2012 Rp 800.370,-

2013 Rp 918.180,-

c. Waktu pertukaran data yang relatif lama karena dokumen yang dicetak dari tempat produksi hanya diberikan ke kantor di Jakarta apabila ada pengambilan barang jadi.

3.5.2 Solusi yang Diusulkan

Solusi yang diusulkan disesuaikan dengan kebutuhan PT. Anugerah Mustika Ostindo, yaitu:

a. Memasang komputer di tempat Produksi.

b. Merancang sistem informasi harga pokok produksi jagung pipilan dengan menggunakan object oriented analysis and design dan menggunakan bahasa pemrograman C#, database SQL.

3.5.3 System Capabilities

Table 3.2 System Capabilities

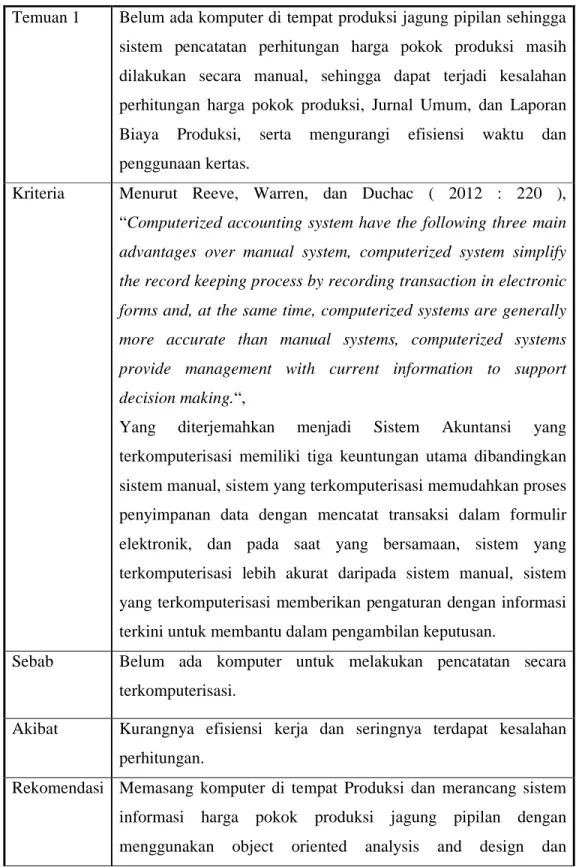

Temuan 1 Belum ada komputer di tempat produksi jagung pipilan sehingga sistem pencatatan perhitungan harga pokok produksi masih dilakukan secara manual, sehingga dapat terjadi kesalahan perhitungan harga pokok produksi, Jurnal Umum, dan Laporan Biaya Produksi, serta mengurangi efisiensi waktu dan penggunaan kertas.

Kriteria Menurut Reeve, Warren, dan Duchac ( 2012 : 220 ), “Computerized accounting system have the following three main advantages over manual system, computerized system simplify the record keeping process by recording transaction in electronic forms and, at the same time, computerized systems are generally more accurate than manual systems, computerized systems provide management with current information to support decision making.“,

Yang diterjemahkan menjadi Sistem Akuntansi yang terkomputerisasi memiliki tiga keuntungan utama dibandingkan sistem manual, sistem yang terkomputerisasi memudahkan proses penyimpanan data dengan mencatat transaksi dalam formulir elektronik, dan pada saat yang bersamaan, sistem yang terkomputerisasi lebih akurat daripada sistem manual, sistem yang terkomputerisasi memberikan pengaturan dengan informasi terkini untuk membantu dalam pengambilan keputusan.

Sebab Belum ada komputer untuk melakukan pencatatan secara terkomputerisasi.

Akibat Kurangnya efisiensi kerja dan seringnya terdapat kesalahan perhitungan.

Rekomendasi Memasang komputer di tempat Produksi dan merancang sistem informasi harga pokok produksi jagung pipilan dengan menggunakan object oriented analysis and design dan

menggunakan bahasa pemrograman C#, database SQL.

Temuan 2 Masih ada perangkapan antara Staf Gudang dengan Staf Produksi, dan juga General Affair dengan Staf Pengiriman. Kriteria Menurut Hall (2008 : 143), “One of the most important control

activities is the segregation of employee duties to minimize incompatible functions.”

Yang terjemanahnya adalah salah satu aktivitas kontrol yang paling penting adalah pemisahan tugas dan tanggung jawab karyawan untuk meminimalisasi fungsi-fungsi yang tidak sesuai. Sebab PT. Anugerah Mustika Ostindo lebih menekankan sumber daya

manusia pada bagian produksi, sehingga bagian lain tidak terlalu dipentingkan.

Akibat Terdapat resiko kecurangan yang berdampak pada penurunan kinerja, dan juga bisa menyebabkan menurunnya keuntungan. Rekomendasi Pemisahan Staf Gudang, Staf Produksi, General Affair dan Staf

Pengiriman agar tanggung jawab karyawan menjadi jelas.

Temuan 3 Tidak adanya Staf Akuntansi biaya yang secara khusus menghitung harga pokok produksi jagung pipilan, hanya ada Staf Keuangan yang merangkap akuntansi.

Kriteria Menurut Hall (2011 : 168), “The responsibilty for record keeping for an asset should be separate from the physical custody of that asset. The cash receipts department takes custody of the cash asset, while updating AR record is an accounts receivable (accounting function) responsibility.”

Yang terjemahannya adalah tanggung jawab untuk pencatatan aset perlu dipisahkan dari tanggung jawab fisik dari asset tersebut. Departemen penerimaan kas bertanggung jawab pada aset kas, dimana pembaharuan pencatatan AR adalah tanggung jawab akun piutang (fungsi akuntansi).

Sebab PT. Anugerah Mustika Ostindo merasa tidak perlu memisahkan, karena sama-sama menghitung keuangan.

Akibat Terdapat resiko kecurangan yang berdampak pada penurunan kinerja, dan juga bisa menyebabkan menurunnya keuntungan. Rekomendasi Perlu adanya staf akuntansi biaya secara khusus untuk

menghitung harga pokok produksi.

3.5.4 Business Benefits

Keuntungan yang didapat dari bisnis jagung ini:

a. Bertambahnya channeluntuk melakukan pengembangan bisnis penjualan jagung, maupun bisnis baru lainnya.

Bertambahnya pelanggan untuk penjualan pupuk yang juga diproduksi oleh PT. Anugerah Mustika Ostindo.