BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan

demikian bagi investor jangka panjang akan sangat berkepentingan dengan

analisis profitabilitas ini misalnya bagi pemegang saham akan melihat

keuntungan yang benar – benar akan diterima dalam bentuk dividen (Sartono,

2010).

Rasio profitabilitas (Profitability Ratio). Rasio ini mengukur efektivitas

manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat

keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun

investasi (Sartono, 2000).

2.1.2 Kebijakan Utang

Utang adalah kewajiaban perusahaan untuk membayar sejumlah

uang/jasa/barang dimasa mendatang kepada pihak lain akibat transaksi yang

dilakukan dimasa lalu ( Rudianto, 2009 ) dalam Dithi. Sedangkan kebijakan

utang merupakan bagian dari pertimbangan jumlah utang jangka pendek, utang

jangka panjang, saham preferen dan saham biasa dan perusahaan akan

Menurut Sartono 2010, penggunaan utang itu sendiri bagi perusahaan

mengandung tiga dimensi:

1. Pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit

yang diberikan

2. Dengan menggunakan utang maka apabila perusahaan mendapatkan

keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan

keuntungannya akan meningkat

3. Dengan menggunakan utang maka pemilik memperoleh dana dan tidak

kehilangan pengendalian perusahaan.

2.1.3 Kebijakan Dividen

Dividen merupakan keputusan apakah laba yang diperoleh perusahaan

akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan

dalam bentuk laba ditahan guna pembiayaan investasi di masa datang. Tetapi

perlu diingat bahwa pembayaran dividen yang semakin besar akan mengurangi

kemampuan perusahaan untuk investasi sehingga akan menurunkan tingkat

pertumbuhan perusahaan dan selanjutnya akan menurunkan harga saham

(Sartono, 2010).

Faktor – faktor yang mempengaruhi kebijakan dividen (Sartono, 2000)

adalah:

1. Posisi kas atau likuuiditas perusahaan mempengaruhi kemampuan

perusahaan untuk membayar dividen. Bagi perusahaan yang memiliki laba

menginvestasikan ke dalam aktiva riil, maka perusahaan tidak dapat

membayar dividen dalam bentuk kas.

2. Kebutuhan pembayaran kembali utang perusahaan juga berpengaruh

terhadap kemampuan perusahaan untuk membayar dividen. Adanya batasan

dalam perjanjian pinjaman kepada kreditur, seperti misalnya pembayaran

dividen hanya dapat dilakukan setelah laba yang tersedia bagi pemegang

saham dikurangi dengan angsuran pinjaman atau apabila modal kerja

mencapai tingkat tertentu.

3. Tingkat ekspansi yang tinggi memerlukan dana yang besar, sehingga laba

yang diperoleh lebih baik ditahan. Stabilitas earning memungkinkan

perusahaan untuk mempertahankan payout ratio yang tinggi.

4. Akses perusahaan di pasar modal juga berpengaruh terhadap kebijakan

dividen. Aksesbilitas perusahaan ini dipengaruhi oleh usia dan skala

perusahaan, bagi perusahaan yang sudah mapan lebih mudah

mempertahankan payot ratio yang tinggi dibandingkan dengan perusahaan

yang kecil.

5. Posisi pemegang saham dalam kelompok pajak juga berpengaruh terhadap

kebijakan dividen. Kepemilikan perusahaan oleh investor yang kecil

cenderung untuk memiliki payout yang tinggi. Sedangkan kepemilikan

perusahaan oleh pemegang saham yang termasuk dalam kelompok

yang rendah. Lebih lanjut posisi pembayaran pajak perusahaan berpengaruh

pula terhadap kebijakan dividen.

Jenis – Jenis Dividen

Pembagian dividen kepada para pemegang saham tidak selamanya

dalam bentuk tunai melainkan bisa dalam bentuk lain. Hal ini tergantung dari

kebijakan perusaha di dalam suatu periode pembagian deviden. Jenis-jenis

dividen yang dibagikan oleh perusahaan kepada para pemegang saham

diantaranya seperti yang dikemukakan oleh Donald E. Kiso, Jerry J. Weygandt,

Terry D.Warfied yang dialihbahasakan oleh Gina dan Budi (2001) dalam

Akuntansi Intermediate, menyebutkan bahwa deviden memiliki jenis sebagai

berikut :

1. Deviden tunai ( Divden Kas )

Dividen yang paling umum dibagikan oleh perusahaan adalah

dalam bentuk kas. Yang perlu diperhatikan oleh pimpinan perusahaan

sebelum membuat pengumuman adanya dividen kas ialah apakah jumlah

uang kas yang ada mencukupi untuk pembagian dividen kas ini dibuat pada

tanggal pengumuman dan pembayaran.

Menurut John J.Wild, K.R. Subramanyam, dan Robert F. Halsey

(2008) dividen tunai (cash dividend) merupakan distribusi kas kepada

pemegang saham. Dividen tunai (cash dividend) merupakan dividen yang

dibayar oleh emiten kepada para pemegang saham secara tunai untuk setiap

merupakan dividen yang dibayar atau dibagi dalam bentuk saham, yang

diperhitungkan untuk setiap lembarnya.

2. Deviden properti ( Dividen aktiva selain kas )

Kadang – kadang dividen dibagikan dalam bentuk aktiva selain kas,

dividen dalam bentuk ini disebut Property Dividends. Aktiva yang

dibagikan bisa berbentuk surat-surat berharga perusahaan lain yang dimiliki

oleh perusahaan atau aktiva-aktiva lain. Pemegang saham akan mencatat

dividen yang diterimanya ini sebesar harga pasar aktiva tersebut. Akan

tetapi perusahaan yang membagi Property Dividends akan mencatat dividen

ini sebesar nilai buku aktiva yang dibagikan.

3. Deviden skrip ( Dividen utang )

Dividen utang timbul apabila laba tidak dibagi itu saldonya

mencukupi untuk pembagian dividen, tetapi saldo kas yang ada tidak

mencukupi. Sehingga pimpinan perusahaan akan mengeluarkan Scrip

Dividens. Yaitu janji tertulis untuk membayar jumlah tertentu di waktu yang

akan datang. Scrip Dividens ini berbunga, mungkin juga tidak.

4. Deviden likuidasi

Dividen likuidasi adalah dividen sebagian merupakan pengembalian

modal. Dividen likuidasi ini dicatat dengan mendebit rekening

pengembalian modal yang dalam neraca dilaporkan sebagai pengurang

akan diganti, bisa membagi dividen likuidasi secara periodik. Biasanya

modal yang dikembalikan adalah sebesar deplesi yang diperhitungkan untuk

tahun tersebut.

5. Deviden saham

Dividen saham adalah pembagian tambahan saham, tanpa dipungut

pembayaran kepada para pemegang saham, sebanding dengan saham-saham

yang dimilikinya. Dividen saham bisa dibagikan sebagai berikut:

a. Dividen saham berupa saham yang jenisnya sama, misalnya dividen

saham biasa untuk pemegang saham biasa, atau dividen saham prioritas,

disebut saham biasa.

b. Dividen saham berupa saham yang jenisnya berbeda, misalnya dividen

saham prioritas untuk pemegang saham biasa atau dividen saham biasa

untuk pemegang saham prioritas, disebut dividen saham special.

Menurut Keown, Scoh, dan Martin (2000) mengemukakan bahwa, ada tiga

pandangan dasar mengenai kebijakan dividen, yaitu :

1. Kebijakan dividen tak relevan

Sebagian besar kontroversi mengenai isu dividen didasarkan

pada ketidak samaan pandangan antara komunitas akademik dan

professional. Beberapa praktisi yang berpengalaman menganggap

perubahan harga saham dihasilkan oleh pengumuman dividen dan

karenanya mengganggap dividen penting. Sebagian besar dari komunitas

tak relevan menganggap kebingungan dalam masalah ini berawal dari

ketidak hati - hatian dalam mendefinisikan apa yang dimaksud dengan

kebijakan dividen.

2. Dividen yang tinggi meningkatkan nilai saham

Kepercayaan bahwa kebijakan dividen perusahaan tidak penting

tak langsung mengasumsikan bahwa investor harus menggunakan tingkat

pengembalian yang diharapkan yang sama apakah pendapatan datang

melalui perolehan modal atau melalui dividen. Tapi, dividen lebih bisa

diramalkan daripada perolehan modal, manajemen dapat mengontrol

dividen, tapi tak dapat mendikte harga saham. Investor kurang yakin

menerima pendapatan dari perolehan modal daripada dari dividen. Risiko

inkremental dari perolehan modal relatif terhadap pendapatan dividen

menunjukkan tingkat disyaratkan yang lebih tinggi untuk mendiskonto

satu dolar perolehan modal daripada mendiskonto satu dolar dividen.

Dengan kata lain, kita akan menilai satu dolar dividen yang

diharapkan lebih tinggi daripada satu dolar perolehan modal yang

diharapkan. Pandangan ini yang mengatakan dividen lebih pasti daripada

perolehan modal, disebut “bird-in-the-hand theory” (teori burung

3. Dividen yang rendah meningkatkan nilai saham.

Pandangan ketiga mengenai bagaimana dividen yang rendah

mempengaruhi harga saham menyatakan bahwa dividen memang

merugikan investor. Argument ini sebagian besar didasarkan pada

perbedaan perlakuan pajak atas pendapatan dividen dan perolehan modal.

Untuk para pembayar pajak ini, tujuannya adalah memaksimumkan

pengembalian setelah pajak atas investasi.

Kebijakan Dividen dalam Praktik

Pada prakteknya perusahaan cenderung memberikan dividen dengan

jumlah yang relativ stabil atau meningkat secara teratur. Kebijakan ini

kemungkinan besar disebabkan oleh asumsi dibawah ini :

a. Investor melihat kenaikan dividen sebagai suatu tanda baik bahwa

perusahaan memiliki prospek cerah, demikian sebaliknya. Hal ini membuat

perusahaan lebih senang mengambil jalan aman yaitu tidak menurunkan

pembayaran dividen,

b. Investor cenderung lebih menyukai dividen yang tidak berfluktuasi (dividen

yang stabil). .

2.14 Likuiditas

Likuiditas perusahaan adalah kemampuan perusahaan untuk membayar

kewajiban finansial jangka pendek tepat pada waktunya. Likuiditas perusahaan

menjadi kas yang meliputi kas, surat berharga, piutang, persediaan (Sartono,

2010).

2.2 Kerangka Pemikiran

Profitabilitas ( Return On Investment ) merupakan rasio antara laba setelah

pajak (EAT) dengan total aktiva. Rasio ini mengukur tingkat keuntungan yang

dihasilkan dari investasi total. Rasio yang lebih rendah dapat disebabkan karena

net profit margin yang rendah atau karena perputaran total aktiva yang rendah

atau keduanya (Sartono, 2000).

Kebijakan hutang (Financial leverage) adalah penggunaan sumber dana

yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan

keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkat

keuntungan yang tersedia bagi pemegang saham (Sartono, 2010). Dengan

demikian alasn yang kuat untuk menggunakan dana dengan beban tetap adalah

untuk meningkatkan pendapatan yang tersedia bagi pemegang saham. Perusahaan

yang tidak mempunyai leverage berarti menggunakan modal sendiri 100%.

Likuiditas (Current Ratio) adalah rasio antara aktiva lancar dibagi dengan

utang lancar. Rasio ini merupakan alat ukur bagi likuiditas (Solvabilitas Jangka

Pendek) (Sartono, 2000). Semakin tinggi likuiditas (current ratio) berarti semakin

besar kemampuan perusahaan unutk memenuhi kewajiban finansial jangka

jika perusahaan mendapatkan laba tinggi dan membayar dividen secara terus

menerus.

Kebijakan dividen berpengaruh terhadap aliran dana, struktur finansial,

likuiditas perusahaan dan perilaku investor. Dengan demikian kebijakan dividen

merupakan salah satu keputusan penting dalam kaitannya dengan usaha untuk

memaksimumkan nilai perusahaan, dipengaruhi oleh profitabilitas, kesempatan

investasi, dan kebijakan dividen itu sendiri. Ketiga keputusan tersebut saling

berinteraksi satu sama lain, karena keputusan investasi dipengaruhi oleh

tersedianya dana dan biaya modal dan ketersediaan dana dipenagruhi oleh besar

kecilnya laba yang ditahan (Sartono, 2000).

Beberapa penelitian terdahulu antara lain Suharli (2007) telah melakukan

penelitian dengan judul “Pengaruh Profitability dan Investment Opportunity Set

Terhadap Kebijakan Dividen Tunai Dengan Likuiditas Sebagai Variabel

Penguat”. Hasil penelitian menunjukkan bahwa likuiditas dapat digunakan

sebagai variabel penguat (variabel moderator) karena memberikan hasil yang

signifikan α = 0.10 dalam mempengaruhi profitabilitas dan kesempatan investasi,

tetapi dari kedua variabel independen, hanya profitabilitas yang dapat

mempengaruhi kebijakan jumlah pembagian dividen perusahaan. Penelitian ini

menyimpulkan bahwa kebijkan jumlah pembangian dividen perusahaan

dipengaruhi oleh profitabilitas dan diperkuat oleh likuiditas perusahaan.

Lisa Marlina dan Clara Danica telah melakukan penelitian yang berjudul

Terhadap Dividen Payout Ratio” yang menyimpulkan bahwa Debt To Equity

Ratio tidak mempunyai pengaruh yang signifikan terhadap Dividen Payout Ratio.

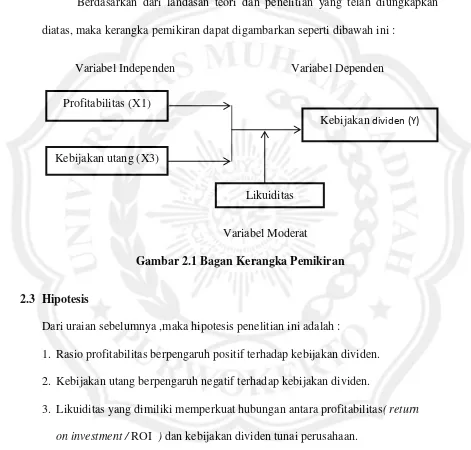

Berdasarkan dari landasan teori dan penelitian yang telah diungkapkan

diatas, maka kerangka pemikiran dapat digambarkan seperti dibawah ini :

Variabel Independen Variabel Dependen

Variabel Moderat

Gambar 2.1 Bagan Kerangka Pemikiran

2.3 Hipotesis

Dari uraian sebelumnya ,maka hipotesis penelitian ini adalah :

1. Rasio profitabilitas berpengaruh positif terhadap kebijakan dividen.

2. Kebijakan utang berpengaruh negatif terhadap kebijakan dividen.

3. Likuiditas yang dimiliki memperkuat hubungan antara profitabilitas( return

on investment / ROI ) dan kebijakan dividen tunai perusahaan.

4. Likuiditas yang dimiliki memperkuat hubungan antara kebijakan utang dan

kebijakan dividen tunai perusahaan. Profitabilitas (X1)

Likuiditas

Kebijakan dividen (Y)