EVALUASI PENGAMBILAN KEPUTUSAN DALAM

MENERIMA ATAU MENOLAK PESANAN KHUSUS

Studi Kasus di Perusahaan UD. Mintarso Fiberglas Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agung Nugraha

NIM : 062114068

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

EVALUASI PENGAMBILAN KEPUTUSAN DALAM

MENERIMA ATAU MENOLAK PESANAN KHUSUS

Studi Kasus di Perusahaan UD. Mintarso Fiberglas Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agung Nugraha

NIM : 062114068

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Keraslah pada dirimu niscaya

kehidupan akan lembut padamu”

(Andrie Wongso)

“Kuliah itu proses pendewasaan pikiran dan karakter bukan

soal ijasah”

(Billy Boen)

Skripsi ini kupersembakan untuk:

Tuhan Yesus Kristus dan Bunda Maria

Kedua Orang Tuaku (Sunyanto dan Susanti) serta kedua sodara kandungku (Aditya Nugraha dan Adyarta Nugraha)

Keluarga besarku di Jakarta.

Theodora Nohana Wibowo

vii

KATA PENGANTAR

Puji syukur dan terimakasih kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari dalam menyelesaikan skripsi ini mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih kepada:

1. Romo Dr. Ir. Paulus Wiryono Priyotamtama, SJ., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA., selaku Ketua Prodi Akuntasi Fakultas Ekonomi Universitas Sanata Dharma.

4. Drs. YP. Supardiyono, M.Si., Akt., QIA., sebagai pembimbing yang telah sabar membimbing dan memberikan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

6. Kepada Ibu Nonik selaku pimpinan dan pemilik UD. Mintarso Fiberglas Yogyakarta yang telah banyak membantu dan juga memberikan ijin bagi penulis untuk melakukan penelitian dan juga kepada seluruf staf dan karyawan yang telah banyak membantu dalam hal perolehan data.

7. Papiku Sunyanto, Mamiku Susanti, Kakakku Aditya Nugraha, Adikku Adyarta Nugraha atas segala kasih sayang, doa, nasehat, komentar dan dukungan luar biasa tidak terbatas yang telah diberikan sehingga skripsi ini akhirnya selesai. 8. Pacarku tercinta Theodora Nohana Wibowo yang setiap hari selalu

memberikan doa, motivasi, semangat, saran-saran, komentar-komentar dan kesabaran yang tiada batasnya dalam menyusun skripsi ini dari awal sampai akhir.

9. Keluargaku di Yogyakarta Tante Tuti, Om Agus, Mba ria, Mbah Tumi dan Mbah Radji yang selalu memberikan doa, saran, nasehat, dan dukungan.

10. Teman-teman seperjuanganku: Bang her, Manxz, Tejo, Wasis, Denis, Fran, Andri, lele, Condro, billy, Padam, Intan, Ncis, Bokir, Rindang, Bzox, Ivan, Rein, Fitri, Adi, Galang, Beny, Aryo, ceklek, Kusie dan Niko atas semangat dan motivasinya dan juga persabahatan kita selama ini.

11. Teman-teman angkatan 2006 atas kebersamaan dan pertemanan kita selama ini.

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

A. Sejarah Perusahaan Mintarso Fiberglas ... 36

B. Produksi ... 37

C. Pemasaran ... 39

D. Sistem Pengambilan Keputusan Perusahaan ... 39

BAB V ANALISIS DATA DAN PEMBAHASAN ... 41

A. Deskripsi Data ... 41

B. Analisis Data ... 47

C. Pembahasan ... 59

BAB VI PENUTUP ... 63

A. Kesimpulan ... 63

B. Keterbatasan Penelitian ... 63

C. Saran ... 63

DAFTAR PUSTAKA ... 65

xi

DAFTAR TABEL

Halaman

Tabel 2.1 Metode Pengambilan Keputusan untuk Masalah Ruangan .... 19

Tabel 2.2 Total Biaya Perusahaan Es Krim ... 24

Tabel 2.3 Perbandingan Perhitungan Rugi-Laba yang diramalkan Dengan Analisis Biaya Relevan ... 25

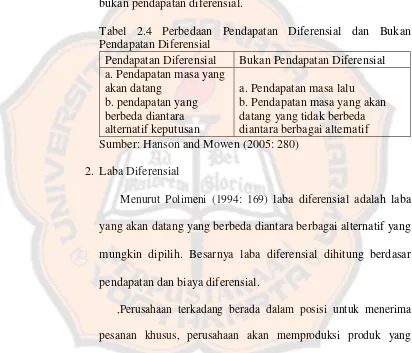

Tabel 2.4 Perbedaan Pendapatan Diferensial dan Bukan Pendapatan Diferensial ... 30

Tabel 2.5 Analisis Biaya Relevan... 32

Tabel 5.1 Pesanan Khusus Pada Perusahaan ... 41

Tabel 5.2 Volume Produksi Normal dan Produksi Sesungguhnya Pada Bulan Juni 2011 ... 42

Tabel 5.3 Biaya Produksi Bulan Juni 2011 ... 44

Tabel 5.4 Biaya Non Produksi Bulan Juni 2011 ... 44

Tabel 5.5 Perbandingan Antara Harga Pokok Produksi, Harga Normal, dan Harga yang Dikenakan Pada Pesanan Khusus Bulan Juni 2011 ... 45

Tabel 5.6 Perhitungan Biaya Per Unit Selama Bulan Juni 2011 ... 45

Tabel 5.7 Volume Produksi Normal dan Produksi Sesungguhnya Pada Bulan Juni 2011 ... 47

Tabel 5.8 Perhitungan Total Kapasitas Menganggur Pada Bulan Juni 2011 ... 48

Tabel 5.9 Pemisahan Biaya Relevan dan Tidak Relevan ... 52

Tabel 5.10 Biaya Produksi yang Sudah Diolah ... 53

Tabel 5.11 Biaya Non Produksi yang Sudah Diolah ... 53

Tabel 5.13 Biaya Diferensial dalam ribuan rupiah ... 55 Tabel 5.14 Pendapatan Diferensial dalam Ribuan Rupiah ... 55 Tabel 5.15 Analisis Biaya Relevan Pesanan Khusus Bulan Juni 2011

xiii ABSTRAK

EVALUASI PENGAMBILAN KEPUTUSAN DALAM MENERIMA ATAU MENOLAK PESANAN KHUSUS

Studi Kasus di UD. Mintarso Fiberglas Indonesia, Yogyakarta

Agung Nugraha NIM: 062114068 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini untuk membandingkan keputusan yang dilakukan oleh perusahaan dalam menerima atau menolak pesanan khusus dengan berdasarkan teori. Penelitian ini dilakukan di perusahaan UD. Mintarso Fiberglas Indonesia, Yogyakarta.

xiv ABSTRACT

AN EVALUATION OF ACCEPTING OR REJECTING SPECIAL ORDER DECISION MAKING

A Case Study at UD. Mintarso Fiberglas Indonesia, Yogyakarta

Agung Nugraha NIM: 062114068 Sanata Dharma University

Yogyakarta 2013

The objective of this research is to compare the decisions taken by the company to accept or reject a special order on the basis of the theories. This research was conducted at the company UD. Mintarso Fiberglas Indonesia, Yogyakarta.

This research is a case study. The data were collected by doing interviews and documentation. The technique used is the comparative method, comparing the technique conducted by the company and on the theories using relevant cost analysis.

1

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Setiap perusahaan selalu memiliki tujuan yang bermacam-macam, antara lain penguasaan pasar, kembalinya modal dalam jangka waktu tertentu, pencapaian volume penjualan, dan yang terakhir adalah pencapaian laba yang optimal. Dari beberapa tujuan perusahaan diatas, tujuan perusahaan yang utama adalah mencapai laba yang optimal.

Biaya merupakan hal yang sangat penting bagi perusahaan dalam pencapaian laba yang optimal dan agar dapat menghasilkan laba yang optimal, manajemen membutuhkan informasi yang akurat terutama dalam pengambilan keputusan.

Dalam pengambilan keputusan, manajemen perlu menentukan harga pokok suatu barang. Penentuan harga pokok suatu barang sangat bermanfaat bagi manajemen dalam menyajikan data yang relevan. Jika manajemen salah dalam mengambil keputusan maka dapat menyebabkan kerugian yang fatal bagi perusahaan.

Mengambil keputusan pesanan khusus salah satu caranya menggunakan dan memanfaatkan kapasitas barang yang menganggur.

Harus digolongkan antara biaya relevan dan biaya tidak relevan, sehingga dapat diketahui biaya yang relevan yang sesungguhnya. Setelah biaya dipisahkan maka ditentukan dengan analisis biaya relevan, berapa biaya diferensialnya dan berapa pendapatan diferensial yang diperoleh perusahaan jika menerima pesanan khusus.

Menerima atau menolak pesanan khusus adalah alternatif yang harus dihadapi manajemen. Pesanan khusus ini terjadi ketika dalam perusahaan terdapat kapasitas menganggur dan terdapat permintaan dengan harga jual di bawah harga pokok produksi. Jika perusahaan memenuhi pesanan khusus dengan harga sebesar harga pokok produksi, maka perusahaan tidak mendapatkan laba yang diharapkan. Karena itu manajemen harus mengambil keputusan yang tepat apakah akan menerima atau menolak pesanan khusus dengan analisis biaya relevan.

B.Rumusan Masalah

Sesuai dengan latar belakang masalah, maka penulis mengidentifikasi masalah dalam penelitian ini tentang analisis biaya relevan dan kaitannya dengan laba perusahaan yang dirumuskan sebagai berikut:

C.Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk menilai pengambilan keputusan pesanan khusus yang dilakukan oleh perusahaan.

D.Manfaat Penelitian

1. Bagi Perusahaan

Untuk dijadikan sebagai masukan kepada perusahaan dalam mempertimbangkan pengambilan keputusan menerima atau menolak pesanan khusus.

2. Bagi Penulis

Untuk menambah wawasan dan pengetahuan mengenai peranan analisis biaya relevan dalam pengambilan keputusan menerima atau menolak pesanan khusus.

3. Bagi Universitas

Dapat menjadi bahan bacaan bagi mahasiswa serta bahan pertimbangan dan acuan untuk penelitian.

E.Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

biaya relevan, pesanan khusus. Bab III Metode Penelitian

Bab ini menjelaskan mengenai jenis penelitian, waktu dan tempat penelitian, objek dan subjek penelitian, data penelitian, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab ini membahas mengenai sejarah berdirinya perusahaan, struktur organisasi perusahaan, proses produksi, produk perusahaan, pemasaran produk dan sistem pengambilan keputusan pesanan khusus pada perusahaan Mintarso Fiberglas.

Bab V Analisis Data dan Pembahasan

Bab ini membahas mengenai sistem pengambilan keputusan pesanan khusus patung pada perusahaan UD. Mintarso Fiberglas, menghitung kapasitas menganggur yang terjadi di dalam perusahaan, menggolongkan biaya-biaya ke dalam biaya relevan dan biaya tidak relevan dan hasil penelitian sistem pengambilan keputusan dalam menerima atau menolak pesanan khusus dalam perusahaan UD. Mintarso Fiberglas.

Bab VI Penutup

5

BAB II

LANDASAN TEORI

A.Biaya

1. Pengertian Biaya

Biaya (cost) adalah kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberikan manfaat pada saat ini atau di masa mendatang bagi organisasi (Simamora, 1999: 36).

Mursyidi (2008: 14) menyatakan bahwa: “Biaya diartikan sebagai suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saat yang

akan datang.”

Berdasarkan definisi yang dikemukakan di atas, terdapat 4 (empat) unsur pokok, yaitu:

a. Biaya merupakan pengorbanan sumber ekonomi b. Diukur dalam satuan uang

c. Yang telah terjadi atau secara potensial akan terjadi d. Pengorbanan tersebut untuk tujuan tertentu.

bahwa: “Biaya adalah suatu pengorbanan sumber daya untuk mencapai suatu tujuan tertentu“.

Berdasarkan dari definisi-definisi di atas tentang biaya maka digunakan akumulasi data biaya untuk keperluan penilaian persediaan dan untuk penyusunan laporan-laporan keuangan di mana data biaya jenis ini bersumber pada buku-buku dan catatan perusahaan. Tetapi, untuk keperluan perencanaan analisis dan pengambilan keputusan, sering harus berhadapan dengan masa depan dan berusaha menghitung biaya terselubung (imputed cost), biaya deferensial, biaya kesempatan (oppurtunity cost) yang harus

didasarkan pada sesuatu yang lain dari biaya masa lampau. Oleh sebab itu merupakan persyaratan dasar bahwa biaya harus diartikan dalam hubungannya dengan tujuan dan keperluan penggunaannya sehingga suatu permintaan akan data biaya harus disertai dengan penjelasan mengenai tujuan dan keperluan penggunaannya, karena data biaya yang sama belum tentu dapat memenuhi semua tujuan dan keperluan.

2. Penggolongan Biaya

dengan produk, volume produksi, departemen dan pusat biaya, periode akuntansi, pengambilan keputusan.

a. Biaya dalam Hubungan dengan Produk

Biaya dalam hubungannya dengan produk dapat dikelompokkan menjadi: 1) Biaya Produksi

Menurut Supriyono (1999: 19-21) biaya produksi adalah semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai. Biaya produksi merupakan biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik. Biaya produksi ini disebut juga dengan biaya produk yaitu biaya-biaya yang dapat dihubungkan dengan suatu produk, dimana biaya ini merupakan bagian dari persediaan (Bustami, 2007: 10). a) Biaya Bahan Baku Langsung

b) Biaya Tenaga Kerja Langsung

Tenaga kerja adalah semua karyawan perusahaan yang memberikan jasa kepada perusahaan sesuai dengan fungsi di mana karyawan bekerja, yaitu fungsi produksi, fungsi pemasaran, fungsi administrasi dan umum, serta fungsi keuangan. Biaya tenaga kerja adalah semua balas jasa yang diberikan perusahaan kepada semua kerja parik/produksi, biaya tenaga kerja pemasaran, serta biaya tenaga kerja administrasi dan umum (Supriyono, 1999: 20).

Tenaga kerja langsung merupakan tenaga kerja yang digunakan dalam merubah atau mengkonversi bahan baku menjadi produk selesai dan dapat ditelusuri secara langsung kepada produk selesai (Bustami, 2007: 10). Biaya tenaga kerja langsung (direct labor) adalah balas jasa yang diberikan kepada karyawan pabrik yang manfaatnya dapat diidentifikasikan pada produk tertentu yang dihasilkan (Supriyono, 1999: 20). Contoh: upah koki kue, upah tukang serut dan potong kayu dalam pembuatan mebel, tukang jahit, bordir, pembuatan pola dalam pembuatan pakaian, tukang linting rokok dalam pabrik, operator mesin jika menggunakan mesin.

c) Biaya Overhead Pabrik

kepada produk selesai. Biaya overhead pabrik dapat dikelompokkan menjadi elemen:

d) Bahan Tidak Langsung (bahan pembantu atau penolong)

Bahan tidak langsung adalah bahan yang digunakan dalam penyelesaian produk tetapi pemakaiannya relatif lebih kecil dan biayanya tidak dapat ditelusuri secara langsung kepada produk selesai (Bustami, 2007: 11). Biaya bahan penolong adalah harga perolehan bahan baku penolong yang dipakai dalam pengolahan produk (Supriyono, 1999: 20). Contoh: amplas, Staples, oli dan minyak pelumas, paku, sekrup dan mur, asesoris pakaian, vanili, garam, pelembut, pewarna, pewangi pada kue.

e) Tenaga Kerja Tidak Langsung

f) Biaya Tidak Langsung Lainnya

Biaya tidak langsung lainnya adalah biaya selain bahan baku tidak langsung dan tenaga kerja tidak langsung yang membantu dalam pengolahan produk selesai, tetapi tidak dapat ditelusuri kepada produk selesai. Contoh: Pajak bumi dan bangunan, listrik, air dan telepon pabrik, sewa pabrik, asuransi pabrik, penyusutan pabrik dan peralatan, pemeliharaan mesin dan pabrik, gaji akuntan pabrik, reparasi mesin dan peralatan pabrik.

2) Biaya Non Produksi a) Beban Pemasaran

Beban pemasaran atau biaya penjualan adalah biaya yang dikeluarkan apabila produk selesai dan siap dipasarkan ke tangan konsumen. Contoh: beban iklan, promosi, komisi penjualan, pengiriman barang, sampel barang gratis, hiburan, biaya alat tulis, gaji bagian penjualan, telepon dan telegrap, biaya penjualan dan Biaya lain-lain.

b) Beban Administrasi

c) Beban Keuangan

Beban keuangan adalah biaya yang muncul dalam melaksanakan fungsi-fungsi keuangan. Contoh: beban bunga b. Biaya dalam Hubungan dengan Volume Produksi

1) Biaya Variabel

Biaya variabel adalah biaya yang berubah sebanding dengan perubahan volume produksi dalam rentang relevan, tetapi secara per unit tetap. Secara ringkas karakteristik biaya variabel adalah sebagai berikut:

a) Secara total berubah-ubah sesuai, sebanding langsung atau proforsional dengan perubahan tingkat aktivitas.

b) Mudah dan praktis untuk dibebankan secara teliti pada obyek yang dibiayai dengan cara yang secara ekonomis menguntungkan. c) Secara unit akan tetap konstan (jumlahnya tetap) walaupun tingkat

aktivitasnya berubah-ubah.

Contoh: perlengkapan dan peralatan kecil, bahan bakar, kerusakan bahan, sisa dan beban reklamasi, biaya pengiriman barang, royalti, biaya komunikasi, upah lembur, biaya pengangkutan dalam pabrik, penanganan bahan baku.

2) Biaya Tetap

a) Secara total jumlahnya tetap dalam jarak waktu yang relevan, tidak dipengaruhi oleh perubahan tingkat aktivitas

b) Secara unit berubah-ubah, dalam arti bahwa biaya tetap per unit akan turun apabila tingkat aktivitas naik, sebaliknya biaya per unit akan naik apabila tingkat aktivitasnya turun.

c) Pembebanan kepada suatu obyek yang dibiayai menggunakan keputusan manajemen atau periode alokasi tertentu.

d) Pengawasan terjadinya atau penggunaanya menjadi tanggung jawab (terkendali) bagi manajemen puncak.

Contoh: gaji eksekutif produksi dan supervisor, amortisasi paten dan penyusutan dengan metode garis lurus, pajak properti, sewa, Asuransi properti dan kewajiban, gaji satpam dan pegawai kebersihan, pemeliharaan dan perbaikan gedung dan bangunan

c. Biaya dalam Hubungan dengan Departemen dan Pusat Biaya 1) Biaya Langsung Departemen

Biaya langsung departemen adalah biaya yang dapat ditelusuri secara langsung ke departemen bersangkutan. Contoh: gaji mandor pabrik yang digunakan oleh departemen bersangkutan.

2) Biaya Tidak Langsung Departemen

digunakan secara bersama oleh masing-masing departemen, oleh karena itu biaya tersebut merupakan biaya tidak langsung departemen. d. Biaya dalam Hubungan dengan Periode Akuntansi

1) Biaya Pengeluaran Modal

Biaya pengeluaran modal adalah biaya yang dikeluarkan untuk memberikan manfaat di masa depan dan dalam jangka waktu yang panjang dan dilaporkan sebagai aktiva. Contoh: pembelian mesin dan peralatan

2) Biaya Pengeluaran Pendapatan

Biaya pengeluaran pendapatan adalah biaya yang memberikan manfaat untuk periode sekarang dan dilaporkan sebagai beban. Contoh: mesin dan peralatan yang dibeli apabila dikonsumsi akan kehilangan kegunaan dan akan menimbulkan apa yang disebut dengan penyusutan. Penyusutan ini disebut sebagai pengeluaran pendapatan yang akan dilaporkan sebagai beban.

e. Biaya dalam Hubungan dengan Pengambilan Keputusan 1) Biaya Diferensial

Beberapa persoalan yang dihadapi perusahaan dapat diselesaikan dengan mempergunakan dan memanfaatkan perbedaan perilaku di antara biayabiaya yang dimiliki perusahaan. Salah satu metode yang digunakan adalah menggunakan analisis biaya diferensial.

pengambilan keputusan pemilihan di antara berbagai macam alternatif. Oleh karena itu biaya tersebut relevan dengan analisis yang dilakukan manajemen dalam pengambilan keputusan (Mulyadi, 2001: 118).

Biaya tambahan (incremental costs) suatu alternatif adalah tambahan biaya yang akan terjadi jika suatu alternatif yang berkaitan dengan perubahan volume kegiatan dipilih. Biaya tambahan diperlukan manajemen dalam pengambilan keputusan yang berhubungan dengan penambahan dan pengurangan volume kegiatan. Karena biaya tambahan merupakan biaya yang berhubungan dengan suatu alternatif, maka biaya ini sebetulnya berasal dari pengertian biaya diferensial. Biaya tambahan merupakan jumlah dari semua biaya diferensial yang berhubungan dengan suatu alternatif yang berkaitan

dengan penambahan atau pengurangan volume kegiatan (Mulyadi, 2001:

121).

Analisis biaya diferensial digunakan untuk menentukan kenaikan

pendapatan, biaya, margin laba sehubungan dengan beberapa

kemungkinan cara menggunakan fasilitas tetap atau kapasitas yang

tersedia. Dalam analisis biaya diferensial, biaya variabel sangat relevan

karena lazimnya biaya variabel dapat dielakkan ketika proyek masih

dalam tahap evaluasi dan tidak jadi dielakkan. Sebaliknya biaya tetap

biasanya tidak dapat dielakkan dalam kondisi apapun karena itu biaya

relevan bagi setiap keputusan sehubungan dengan biaya atau

terpaksa dinaikkan, misalnya karena keputusan untuk menyewa ruang

tambahan, membeli fasilitas tambahan atau penyebab pengeluaran ekstra

lainnya maka biaya tetap semacam itu dapat dikelompokkan sebagai

biaya diferensial. Dalam penentuan biaya yang akan terjadi dalam

pelaksanaan atau perluasan suatu proyek setiap pengeluaran tunai yang

diperlukan untuk pengadaan kapasitas yang memadai relevan bagi

pengambilan keputusan.

3. Perilaku Biaya

Perilaku biaya dapat diartikan sebagai perubahan biaya yang terjadi akibat perubahan dari aktivitas bisnis (Bustami, 2007: 27-33). Klasifikasi biaya berdasarkan pola perilaku biaya dapat digolongkan ke dalam:

a. Biaya Variabel (variable costs)

Biaya variabel adalah biaya yang secara total berubah sebanding aktifitas atau volume produksi dalam rentang relevan tetapi per unit sifatnya tetap. Dalam perusahaan dagang, semua biaya produksi dan beberapa biaya pemasaran dan administrasi merupakan biaya variabel, tetapi pada perusahaan manufaktur tidak semua biaya produksi pabrikasi adalah variabel, sebagian dari biaya produksi adalah bersifat tetap. Sedangkan pada perusahaan yang bergerak dalam bidang jasa, biaya variabel adalah adalah tenaga kerja, bahan yang digunakan untuk melaksanakan jasa dan beberapa biaya overhead.

b. Biaya Tetap (Fixed costs)

sebenarnya semua biaya bersifat variabel meskipun beberapa jenis biaya tampak sebagai biaya tetap. Jika diharapkan aktifitas meningkat melebihi kapasitas sekarang maka biaya tetap harus dinaikkan untuk menangani kenaikan volume yang diinginkan. Contoh biaya tetap adalah biaya gaji, biaya sewa, pajak bumi dan bangunan, asuransi, dan lain-lain.

B. Pengambilan Keputusan Taktis

Tujuan keseluruhan dari pengambilan keputusan strategis (strategic decision making) adalah untuk memilih strategi alternatif sehingga keunggulan

kompetitif jangka panjang dapat tercapai. Pengambilan keputusan taktis harus mendukung tujuan keseluruhan ini, meskipun tujuan langsungnya berjangka pendek (menerima satu pesanan khusus untuk meningkatkan laba) atau berskala kecil (memproduksi sendiri daripada membeli komponen). Jadi, pengambilan keputusan taktis yang tepat berarti bahwa keputusan yang dibuat mencapai tidak hanya tujuan terbatas tetapi juga berguna untuk jangka panjang. Sesungguhnya, tidak ada keputusan taktis yang harus dibuat apabila keputusan tersebut tidak mendukung sasaran strategis perusahaan secara keseluruhan. Suatu contoh jelas dari perusahaan yang membuat keputusan taktis yang sesuai dengan tujuan strategisnya adalah Hyatt Hotel Corporation. Pada awal tahun 1990-an, biaya yang tinggi telah mengganggu sejumlah kontrak manajemen Hyatt. Karena itu, perlu mengurangi struktur biaya dengan segera. Namun, Hyatt hanya memangkas biaya yang tidak terlalu menjadi perhatian para tamu (misalnya, layanan kamar tidu dan sebutir permen ditaruh diatas bantal). Pelayanan yang menjadi perhatian para tamu bisnis diperluas (misalnya, menyediakan mesin faximil dalam kamar).

1. Model Pengambilan Keputusan Taktis

a. Kenali dan tetapkan masalah

b. Identifikasi setiap alternatif sebagai solusi yang layak atas masalah tersebut; eliminasi alternatif yang secara nyata tidak layak.

c. Identifikasi biaya dan manfaat yang berkaitan dnegan setiap alternatif yang layak. Klasifikasi biaya dan manfaat sebagai relevan atau tidak relevan serta eliminasilah biaya dan manfaat yang tidak relevan dari pertimbangan.

d. Hitunglah toltal biaya dan manfaat relevan masing-masing alternatif inilailah faktor-faktor- kualitatif.

e. Tetapkan alternatif yang menawarkan manfaat terbesar.

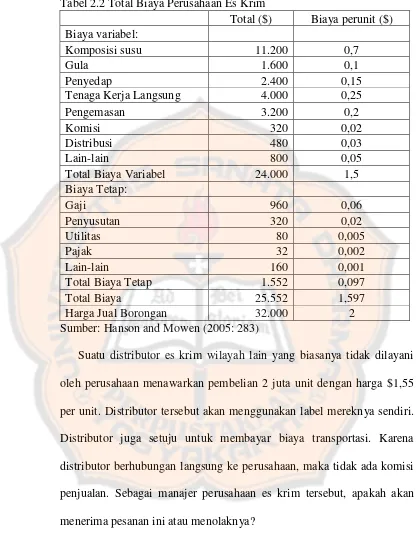

Tabel 2.1 Model Pengambilan Keputusan untuk Masalah Ruangan

Langkah 1 Tetapkan Masalah Meningkatkan kapasitas gudang dan produksi

Langkah 2 Identifikasi alternatif 1. Membangun fasilitas 2. Sewa fasilitas tambahan 3. Sewa ruang untuk gudang Langkah 3 Identifikasi biaya

dan manfaat yang relevan untuk setiap alternatif yang layak

Alternatif 4 Rp 4.600.000.000 Alternatif 5 Rp 4.600.000.000 Biaya diferensial Rp 200.000.000

Langkah 5 Nilai faktor-faktor 1. Kualitas pemasok eksternal 2. Realibilitas pemasok eksternal 3. Stabilitas harga

4. Hubungan ketenagakerjaan dan citra masyarakat

Langkah 6 Buat keputusan Sewa gudang

Sumber: Hanson dan Mowen (2005: 268) Keterangan:

1) Langkah 1: Menetapkan Masalah

penting dari masalah tersebut. Namun, masalah utamanya adalah bagaimana memperoleh tambahan ruangan tesebut.

2) Langkah 2: Mengidentifikasi Alternatif

Langkah kedua adalah membuat daftar dan mempertimbangan solusi yang layak. Tidwell products mengidentifikasi solusi berikut:

a) Membangun fasilitas sendiri dengan kapasitas yang cukup untuk mengatasi kebutuhan saat ini dan yang dapay diperkirakan.

b) Sewa fasilitas yang lebih besar

c) Sewa fasilitas tambahan yang mirip dengan yanga ada saat ini

d) Sewa gedung tambahan yang akan dimanfaatkan sebagai gudang, dengan demikian menyediakan ruang untuk ekspansi produksi.

e) Memanfaatkan ruangan yang tersedia untuk mengatasi masalah ruangan.

3) Langkah 3: Mengidentifikasi Biaya dan Manfaat yang Berkairan dengan Setiap Alternatif yang Layak

4) Langkah 4: Menghitung Total Biaya dan Manfaat yang Relevan untuk Setiap Alternatif yang Layak

Kita sekarang tahu bahwa alternatif 4, yaitu terus memproduksi secara internal dan melease ruangan tambahan dan sementara alternatif 5 yaitu membeli dari luar dan memanfaatkan ruangan sendiri.

5) Langkah 5: Menilai Faktor-faktor Kualitatif

Meskipun biaya dan pendapatan yang berhubungan dengan laternatif adalah penting, namun keduanya belum mampu menjelaskan secara keseluruhan. Faktor-faktor kualitatif dapat secara nyata mempengaruhi keputusan manajer. Faktor-faktor kualitatif merupakan faktor yang sulit dinyatakan dalam angka.

6) Langkah 6: Membuat Keputusan

Segera setelah semua biaya dan manfaat yang relevan untuk setiap alternatif selesai dinilai, dan faktor-faktor kualitatif dipertimbangkan, keputusan dapat dibuat.

2. Aplikasi Pengambilan Keputusan a. Keputusan Membuat atau Membeli

Tentu saja, evaluasi periodik bukanlah satu-satunya sumber dari keputusan membuat atau membeli.

Masalah dan alternatif yang layak telah dapat diidentifikasi. Karena jangkauan keputusan hanya satu periode maka tidak diperlukan perhatian terhadap biaya pemulihan secara periodik. Kalkulasi biaya relevan secara khusus dapat berguna untuk analisis jangka pendek. Kita hanya perlu mengidentifikasi biaya relevan, menjumlahkannya, dan menetapkan pilihan.

b. Keputusan Meneruskan atau Menghentikan

Seringkali seorang manajer harus memutuskan apakah suatu segment, seperti lini produk, harus dipertahankan atau diharus. Laporan segment yang disusun atas dasar kalkulasi biaya variebel menyediakan informasi yang berharga bagi keputusan meneruskan atau menghentikan. Margin kontribusi segement dan margin segementnya sendiri bermanfaat dalam mengevaluasi kinerja segement. Namun, sementara laporan segment menyediakan informasi berharga untuk keputusan meneruskan ataua mengehentikan, kalkulasi biaya relevan menggambarkan bagaimana informasi tersebut harus digunakan agar sampai pada suatu keputusan. c. Keputusan Menjual atau Memproses Lebih Lanjut

tersebut harus ditambang, dihancurkan, dan diolah sebelum tembaga dan emas dipisahkan. Saat pemisahan inilah yang disebut titik split off. Biaya penambangan, penghancuran, dan pengolahan berlaku untuk kedua produk.

d. Keputusan Pesanan Khusus

Keputusan Khusus Manajer meliputi beraneka ragam bidang dan jangka waktu. Menurut definisi keputusan khusus akan terjadi kurang teratur dibandingkan dengan keputusan rutin (Horngren, 1984: 101). Keputusan pada analisis ini bertujuan mengambil keputusan pada pesanan khusus. Pesanan khusus adalah pesanan yang mempunyai harga jual lebih rendah jika dibandingkan dengan harga jual produk yang sama kepada pelanggan umum (Supriyono, 1999:277)

Keputusan pesanan khusus memfokuskan pada pertanyaan apakah harga pesanan khusus harus diterima atau ditolak. Pesanan-pesanan seperti ini sering kali menarik, khususnya ketika perusahaan sedang beroperasi dibawah kapasitas produktif maksimumnya.

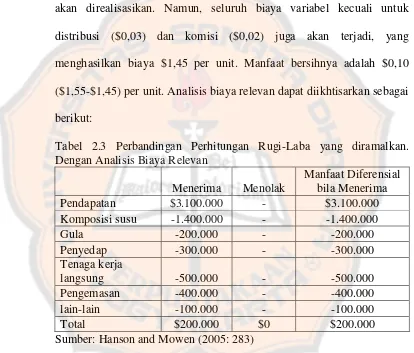

Tabel 2.2 Total Biaya Perusahaan Es Krim

Tenaga Kerja Langsung 4.000 0,25

Pengemasan 3.200 0,2

Komisi 320 0,02

Distribusi 480 0,03

Lain-lain 800 0,05

Total Biaya Variabel 24.000 1,5

Biaya Tetap:

Sumber: Hanson and Mowen (2005: 283)

Suatu distributor es krim wilayah lain yang biasanya tidak dilayani oleh perusahaan menawarkan pembelian 2 juta unit dengan harga $1,55 per unit. Distributor tersebut akan menggunakan label mereknya sendiri. Distributor juga setuju untuk membayar biaya transportasi. Karena distributor berhubungan langsung ke perusahaan, maka tidak ada komisi penjualan. Sebagai manajer perusahaan es krim tersebut, apakah akan menerima pesanan ini atau menolaknya?

pesanan tersebut tidak akan mengganti unit-unit lain yang sedang diproduksi untuk dijual dengan harga normal. Selain itu, banyak dari biaya tersebut yang tidak relevan; biaya tetap akan selalu muncul tanpa memperhatikan apakah pesanan diterima atau ditolak.

Apabila pesanan tersebut diterima, manfaat sebesar $1,55 per unit akan direalisasikan. Namun, seluruh biaya variabel kecuali untuk distribusi ($0,03) dan komisi ($0,02) juga akan terjadi, yang menghasilkan biaya $1,45 per unit. Manfaat bersihnya adalah $0,10 ($1,55-$1,45) per unit. Analisis biaya relevan dapat diikhtisarkan sebagai berikut:

Tabel 2.3 Perbandingan Perhitungan Rugi-Laba yang diramalkan. Dengan Analisis Biaya Relevan

Menerima Menolak

Manfaat Diferensial bila Menerima

Pendapatan $3.100.000 - $3.100.000

Komposisi susu -1.400.000 - -1.400.000

Gula -200.000 - -200.000

Sumber: Hanson and Mowen (2005: 283)

Kita melihat bahwa untuk perusahaan ini, menerima pesanan khusus akan menaikan laba sebesar $200.000 ($0,10 x 2.000.000).

1) Hansen dan Mowen (2005: 282-283) menjelaskan bahwa langkah-langkah dalam mengambil keputusan pesanan khusus yaitu;

Cara untuk menentukan total kapasitas menganggur yaitu volume produksi normal selama satu bulan dikurangi volume produksi yang sesungguhnya. Contoh, pada umumnya perusahaan membangun pabriknya dengan kapasitas yang mampu memenuhi permintaan pasar tertinggi beberapa tahun yang akan datang. Jika perusahaan membangun pabriknya dengan kapasitas yang hanya mampu memenuhi permintaan pasar sekarang, hal ini akan berakibat dilakukannya ekspansi pabrik secara terus-menerus. Dengan demikian, umumnya perusahaan memiliki kapasitas menganggur, yang seringkali mendorong manajemen puncak untuk mempertimbangkan penetapan harga jual dibawah harga jual normal. Tentu saja penetapan harga jual yang demikian hanya diterapkan pada pesanan khusus yang tidak berdampak terhadap penjualan yang reguler.

b) Penentuan biaya relevan dan tidak relevan 1) Biaya Relevan

tersebut bukanlah data yang diharapkan di waktu mendatang, yang harus digunakan oleh manajer dalam membuat keputusan yang jitu. Keputusan akan mempengaruhi masa depan.

Dari data-data masa datang yang diharapkan, hanya data yang akan berbeda-beda di antara berbagai alternatiflah yang merupakan data relevan. Suatu data menjadi tidak relevan jika tetap sama pada semua alternatifnya. Meskipun data historis seringkali digunakan sebagai pedoman untuk meramal, namun data tersebut tidaklah relevan dengan keputusan itu sendiri. Namun hasil ramalan ini menjadi masukan atau input pada model keputusan, yaitu metoda untuk membuat pilihan (Horngren, 1986: 101 103).

Analisis ini secara implisit menggunakan biaya masa lalu untuk mengestimasi biaya masa depan. Meskipun biaya masa lalu tidak pernah menjadi biaya relevan, biaya-biaya tersebut seringkali digunakan untuk memprediksi jumlah biaya masa depan (Hansen dan Mowen, 2005: 339).

Terdapat dua kriteria penting agar suatu jenis biaya dapat dikelompokan sebagai biaya relevan (Rudiyanto, 2006: 65) yaitu: a) Biaya tersebut merupakan biaya yang akan datang yang

diharapkan

biaya yang akan dikeluarkan perusahaan di masa datang. Dalam memperkirakan biaya yang akan dikeluarkan perusahaan di masa datang perusahaan bisa menggunakan biaya historis.

Data historis tersebut hanya digunakan sebagai dasar untuk membuat prediksi besarnya biaya yang akan dikeluarkan di masa mendatang untuk suatu proyek tertentu dan biaya historis itu sendiri tidak relevan dengan keputusan yang diambil. Karena itu, sunk cost yaitu biaya yang telah terjadi dan tidak dapat diubah dengan keputusan apapun, baik saat ini maupun yang akan datang tidak dapat dikelompokkan sebagai biaya relevan.

b) Biaya tersebut berbeda diantara sejumlah alternatif

Biaya yang akan dikeluarkan di masa datang harus merupakan biaya yang berbeda di antara berbagai alternatif. Jika biaya yang akan dikeluarkan perusahaan di masa datang tidak memberikan perbedaan di antara berbagai alternatif yang ada maka biaya tersebut tidak dapat dikelompokkan sebagai biaya relevan, misalnya biaya deperesiasi aktiva tetap untuk bulan depan dimana proyek akan dilaksanakan.

2) Biaya Tidak Relevan

a) Biaya Masa Lalu

Biaya masa lalu atau biaya histori adalah biaya yang sudah dikeluarkan tetapi tidak mempengaruhi keputusan apapun. Contoh: pembelian mesin.

b) Biaya Terbenam (Sunk Costs)

Biaya terbenam adalah biaya yang tidak dapat kembali. Contoh: kelebihan nilai buku atas nilai sisa, supervisor pabrik, penyusutan.

c) Biaya masa depan yang diharapkan yang tidak berbeda (Horngren, 1984: 155)

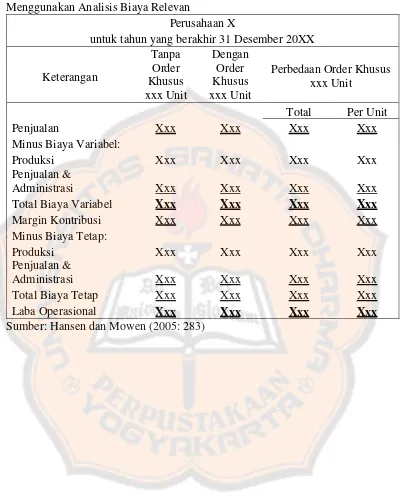

c) Penentuan Total Pendapatan Diferensial, Biaya Diferensial, Laba Diferensial Pesanan Khusus (special order pricing) dengan Menggunakan Analisis Biaya Relevan

Dalam fungsi manajemen pembuat keputusan merupakan salah satu fungsi pokok, sehingga memerlukan informasi untuk pembuat keputusan, atau lebih khusus lagi untuk menentukan dampak terhadap laba yang akan diakibatkan oleh setiap alternatif.

1. Pendapatan Diferensial

Pendapatan diferensial adalah pendapatan yang akan datang berbeda diantara berbagai alternatif keputusan yang mungkin dipilih. Pendapatan masa lalu atau pendapatan yang akan datang tidak berbeda diantara berbagai alternatif yang mungkin dipilih bukan pendapatan diferensial.

Tabel 2.4 Perbedaan Pendapatan Diferensial dan Bukan Pendapatan Diferensial

Pendapatan Diferensial Bukan Pendapatan Diferensial a. Pendapatan masa yang

akan datang a. Pendapatan masa lalu b. pendapatan yang

berbeda diantara alternatif keputusan

b. Pendapatan masa yang akan datang yang tidak berbeda diantara berbagai alternatif Sumber: Hanson and Mowen (2005: 280)

2. Laba Diferensial

Menurut Polimeni (1994: 169) laba diferensial adalah laba yang akan datang yang berbeda diantara berbagai alternatif yang mungkin dipilih. Besarnya laba diferensial dihitung berdasar pendapatan dan biaya diferensial.

,Perusahaan terkadang berada dalam posisi untuk menerima

pesanan khusus, perusahaan akan memproduksi produk yang

dimodifikasi dan dijual dengan harga lebih murah dari produk

biasa namun tetap melebihi biaya diferensialnya. Biaya diferensial

dari suatu pesanan biasanya dihitung pada biaya variabelnya saja,

namun tidak semua biaya variabel dikeluarkan untuk menghasilkan

pesanan khusus sehingga biaya tersebut menjadi tidak relevan

Menurut (Horngren, 1984: 106-107) dalam hal pesanan khusus,

biaya tetap tidak dipertimbangkan karena biaya tersebut telah

dibebankan ke proses normal. Namun ada kalanya biaya tetap

menjadi relevan dan akan dipertimbangkan dalam proses analisis

jika biaya tetap tersebut diperkirakan akan meningkat di masa

depan. Jika pesanan khusus meningkatkan aktifitas ke level dimana

dibutuhkan tambahan pengawasan, gedung pabrik, peralatan dan

perlengkapan, asuransi, pajak properti, maka biaya tetap menjadi

relevan.

Secara umum, pesanan khusus dapat diterima apabila:

1. Tambahan penghasilan melebihi tambahan biaya

2. Terdapat fasilitas menganggur yang lebih menguntungkan jika

digunakan

3. Pesanan khusus tidak akan mengganggu pasar produk regular.

Analisis yang tepat dalam mengambil keputusan menerima

pesanan khusus adalah menggunakan pendekatan kontribusi dan

memusatkan perhatian pada hasil akhir keseluruhan. Pada

umumnya, hanya biaya produksi varabel yang dipengaruhi oleh

pesanan khusus. Semua biaya variabel lainnya dan biaya tetapnya

tidak terpengaruh, dan oleh karena itu diabaikan dalam kalkulasi

pesanan khusus. Analisis biaya dapat dilakukan dengan lebih

mudah dengan pendekatan kontribusi, yang membedakan pola

Tabel 2.5 Perbandingan Perhitungan Rugi-Laba yang Diramalkan dengan Menggunakan Analisis Biaya Relevan

Perusahaan X

untuk tahun yang berakhir 31 Desember 20XX

Keterangan

33

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Studi kasus adalah penelitian yang berfokus kepada objek tertentu dan kesimpulan yang diambil hanya terbatas pada objek yang diteliti.

B.Subyek dan Obyek Penelitian

1. Subyek yang diteliti : a. Kepala bagian produksi b. Kepala bagian keuangan c. Kepala bagian pemesanan d. Kepala bagian administrasi e. Manajer

2. Obyek yang akan diteliti : a. Biaya variabel

b. Biaya Tetap

C.Data yang Diperlukan

1. Data gambaran umum perusahaan 2. Proses pengambilan keputusan

3. Data pesanan khusus dalam satu tahun 4. Data volume produksi dalam satu tahun 5. Data biaya produksi selama satu tahun 6. Data biaya non produksi selama satu tahun

7. Data pengambilan keputusan perusahaan selama satu tahun 8. Proses produksi

D.Teknik Pengumpulan Data

1. Wawancara

Pengumpulan data dengan cara mengajukan pertanyaan secara lisan kepada pihak-pihak yang terkait untuk memperoleh data mengenai gambaran umum perusahaan.

2. Dokumentasi

E.Teknik Analisis Data

Metode yang digunakan dalam penelitian yaitu metode komparasi. Menurut Basirun (2011: 1) Penelitian komparasi adalah penelitian yang dimaksudkan untuk mengetahui dan atau menguji perbedaan dua kelompok atau lebih. Penelitian komparasi bertujuan untuk membedakan atau membandingkan hasil penelitian antara dua kelompok penelitian.

Dalam penelitian ini peneliti menilai pengambilan keputusan dalam menerima atau menolak pesanan khusus yang terjadi di perusahaan dengan teori Hansen dan Mowen (2005: 282-283) yang ada dengan cara membandingkan langkah-langkah pengambilan keputusan yang dilakukan oleh perusahaan dengan yang ada di teori sebagai berikut:

1. Membandingkan penentuan total kapasitas menganggur 2. Membandingkan penentuan biaya relevan dan tidak relevan

3. Membandingkan penentuan total pendapatan diferensial dan biaya diferensial pesanan khusus (special order pricing) dengan Analisis Biaya Relevan.

36

BAB IV

GAMBARAN UMUM

A.Sejarah Perusahaan Mintarso fiberglas

Perusahaan UD. Mintarso Fiberglas adalah perusaahan yang dimiliki oleh satu orang. Perusahaan UD. Mintarso Fiberglas ini memproduksi patung-patung gereja (patung-patung yesus, patung-patung Maria dll) dan juga selain patung-patung greja perusahaan UD. Mintarso Fiberglas juga menerima pesanan seperti manequin/peraga, wisuda, souvenir dll. perusahaan memiliki 19 karyawan tetap. Pemasaran yang dilakukan oleh perusahaan Mintarso Fiberglas ini memasok ke berbagai daerah seperti Jakarta, Solo, Bantul, Semarang, Semarang, Surabaya, bahkan mencapai luar negri yaitu Canada.

Maria, patung Yesus Kristus, dan salib. Dengan berkembangnya permintaan pasar bentuk patung yang diproduksi hingga saat ini menjadi bervariasi seperti patung wisuda, souvenir, patung manequin/peraga dll.

Bahan baku yang digunakan oleh perusaahan Mintarso Fiberglas ini terdiri dari campuran adonan dari resin, talek, katalis, kobal dan juga bahan silicon (karet mentah). Setelah dilakukan pencampuran tahap selanjutnya membentuk adonan dengan melakukan pencetakan kemudian dilanjutkan dengan proses finishing dan tahap paling akhir yaitu dilakukan proses pengecatan.

B.Poduksi

1. Proses Pembuatan dari Bahan Baku Menjadi Barang Siap yang dijual; a. Bagian Pengolahan Adonan

Bagian ini terdiri dari 7 macam bahan yaitu resin (bahan dasar), katalis (pengeras), matt (serat kaca), Talc (agar campuran resin menjadi kental seperti plastik), silicon RVT/Room Temperature Vulcanizing (untuk cetakan duplikasi), carbon cloth/fiberglas cloth, mirror glaser (agar resin tidak menempel) atau vaselin (noncosmetic). 7 macam bahan tersebut diberikan takaran sesuai dengan yang dibutuhkan untuk membuat produk.

b. Bagian Pencetakan

dimaksud dengan cetak penuh yaitu rangkaian cetakan yang telah tersusun membentuk model tadi diisi penuh dengan cairan fiber melalui satu bagian yang dilubangi pada cetakan. Sedangkan yang dimaksud dengan teknik cetak kopong yaitu dalam pembentukan patungnya cetakan dilapisi fiber berlapis-lapis yang kemudian dirangkai dengan lapisan fiber pada cetakan yang lain. Kemungkinan patung bergeser dari cetakan lebih besar, tapi dengan teknik ini patung akan lebih kuat karena dapat kita lapisi dengan serat pada proses cetaknya, dan juga lebih hemat bahan. Perusahaan Mintarso Fiberglas menggunakan kedua teknik tersebut dengan menyesuaikan produk yang akan dihasilkan.

c. Bagian Finishing

Dalam bagian finishing ini dimulai dari pengambilan obyek produksi dari dalam cetakan. Hal yang paling penting dari bagian ini adalah bagaimana supaya tidak terjadi gelembung udara didalam cetakan maupun di permukaan obyek cetakan. Karena ketika permukaan obyek cetakan aus, maka hasil cetakan akan timbul benjolan-benjolan yang sangat menggangu.

d. Bagian Pengecatan

C.Pemasaran

Perusahaan Mintarso Fiberglas ini memasarkan produksinya di daerah-daerah terdekat yaitu;

1. Solo

2. Yogyakarta 3. Jakarta 4. Surabaya 5. Semarang 6. Magelang

7. Luar negeri (Canada)

Untuk pemasaran ke luar negri, perusahaan masih menggunakan perantara.

D.Sistem pengambilan keputusan menerima atau menolak yang dilakukan

oleh perusahaan Mintarso Fiberglas

Secara singkat narasi pesanan khusus di Perusahaan Mintarso Fiberglas ini dimulai ketika pembeli datang ke perusahaan dan melakukan pemesanan yang diinginkan oleh pembeli. Selanjutnya pembeli menyerahkan contoh design pesanan yang ingin dipesan.

41

BAB V

ANALISIS DATA DAN PEMBAHASAN

A.Deskripsi Data

Penelitian di UD. Mintarso Fiberglas ini dimaksudkan untuk mengetahui apakah pengambilan keputusan dalam menerima atau menolak pesanan khusus sudah tepat. Untuk menjawab pertanyaan tersebut, penulis mengumpulkan informasi mengenai langkah-langkah pengambilan keputusan yang terjadi di dalam perusahaan seperti dibawah ini.

Manajemen UD. Mintarso Fiberglas secara terus menerus menghadapi masalah dalam pengambilan keputusan, salah satunya mengenai keputusan menerima atau menolak pesanan khusus.

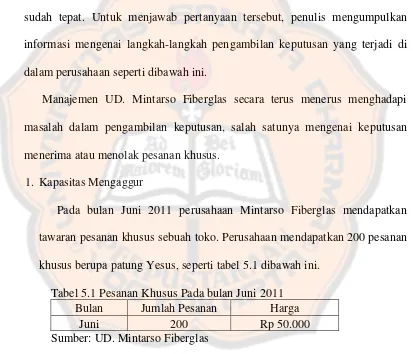

1. Kapasitas Mengaggur

Pada bulan Juni 2011 perusahaan Mintarso Fiberglas mendapatkan tawaran pesanan khusus sebuah toko. Perusahaan mendapatkan 200 pesanan khusus berupa patung Yesus, seperti tabel 5.1 dibawah ini.

Tabel 5.1 Pesanan Khusus Pada bulan Juni 2011

Bulan Jumlah Pesanan Harga

Juni 200 Rp 50.000

Sumber: UD. Mintarso Fiberglas

Tabel 5.2 Volume Produksi Normal dan Produksi Sesungguhnya Pada Bulan

Jika perusahaan memiliki kapasitas menganggur dalam bulan Juni 2011, maka perusahaan mempertimbangkan pesanan khusus tersebut untuk diterima.

2. Biaya-biaya yang Digunakan oleh Perusahaan

Setelah melihat kapasitas menganggur yang terjadi diperusahaan, manajer perusahaan melihat biaya yang terjadi diperusahaan selama sebulan, karena harga yang diminta oleh toko tersebut berada dibawah harga pasar atau pesanan reguler. Jadi manajer melihat data biaya produksi dan non produksi sebagai bahan pertimbangan kedua bagi manajer perusahaan. Seperti didalam tabel dibawah ini;

a. Biaya Bahan Baku

b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung diartikan oleh perusahaan sebagai pembayaran upah karyawan yang terkait langsung dengan kergiatan produksi. Biaya tenaga kerja langsung ini dimasukan oleh perusahaan ke dalam biaya variabel. semakin banyak produk yang dihasilkan, biaya yang dikeluarkan untuk tenaga kerja langsung juga semakin banyak. Upah tenaga kerja dibayarkan sesuai dengan jumlah produk yang dihasilkan oleh karyawan per unit. Adapun biaya tenaga kerja langsung yang dikeluarkan pada bulan Juni 2011 yaitu sebesar Rp 17.850.000. 3. Biaya Overhead Pabrik

Biaya overhead pabrik diartikan oleh perusahaan sebagai biaya produksi. Disini perusahaan memasukan semua biaya kedalam biaya variabel. Biaya overhead itu terdiri dari biaya tenaga kerja tidak langsung, biaya listrik, biaya pemeliharaan dan perbaikan gedung, biaya kesejahteraan karyawan, biaya reparasi dan perbaikan mesin dan terakhir yaitu biaya listrik. Total biaya overhead pabrik yang terjadi pada bulan Juni 2011 yaitu sebesar Rp 3.309.770.

4. Biaya Pemasaran

5. Biaya Administrasi

Menurut perusahaan biaya administrasi merupakan biaya non produksi. Total biaya administrasi pada bulan Juni 2011 yaitu sebesar Rp 62.344. Dari kelima biaya diatas dapat dilihat dalam tabel 5.3 dibawah ini:

Tabel 5.3 Biaya Produksi Bulan Juni 2011

Biaya Jumlah

Biaya Bahan Baku Rp 33.000.000

Biaya Tenaga Kerja Langsung :

1. Bagian pengolahan Rp 4.200.000

2. Bagian Pencetakan Rp 3.150.000

3. Bagian Finishing Rp 4.200.000

4. Bagian Pengecatan Rp 3.150.000

5. Bagian Pembungkusan Rp 3.150.000

Biaya Overhead Pabrik:

1. Biaya Tenaga Kerja Tidak Langsung Rp 1.290.000

2. Biaya Listrik Rp 259.220

3. Biaya Pemeliharaan dan Perbaikan Gedung Rp 352.950

4. Biaya Kesejahteraan Karyawan Rp 1.141.600

5. Biaya Reparasi dan Pemeliharaan Mesin Rp 266.000

6. Biaya Penyusutan Mesin Rp 126.000

Sumber: UD Mintarso Fiberglas

Tabel 5.4 Biaya Non Produksi Bulan Juni 2011

Biaya Non Produksi Jumlah

Biaya Adm dan Umum:

1. Biaya Telepon Rp 62.344

Biaya Pemasaran:

1. Biaya Promosi Rp 405.400

2. Biaya Pameran Rp 324.000

Sumber: UD. Mintarso Fiberglas

bawah ini merupakan tabel perbandingan antara harga pokok produksi, harga normal, dan harga yang dikenakan pada pesanan khusus.

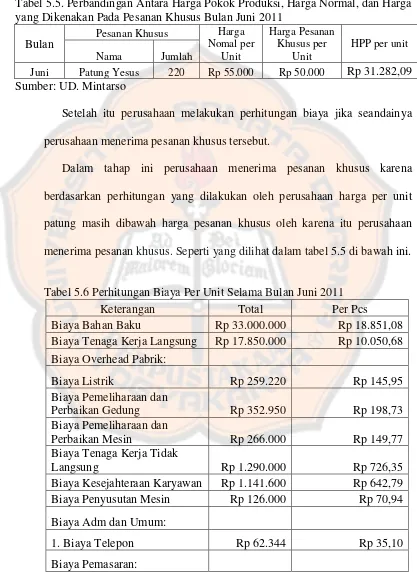

Tabel 5.5. Perbandingan Antara Harga Pokok Produksi, Harga Normal, dan Harga yang Dikenakan Pada Pesanan Khusus Bulan Juni 2011

Bulan Pesanan Khusus perusahaan menerima pesanan khusus tersebut.

Dalam tahap ini perusahaan menerima pesanan khusus karena berdasarkan perhitungan yang dilakukan oleh perusahaan harga per unit patung masih dibawah harga pesanan khusus oleh karena itu perusahaan menerima pesanan khusus. Seperti yang dilihat dalam tabel 5.5 di bawah ini.

Tabel 5.6 Perhitungan Biaya Per Unit Selama Bulan Juni 2011

Keterangan Total Per Pcs

Biaya Bahan Baku Rp 33.000.000 Rp 18.851,08 Biaya Tenaga Kerja Langsung Rp 17.850.000 Rp 10.050,68 Biaya Overhead Pabrik:

Biaya Listrik Rp 259.220 Rp 145,95

Biaya Pemeliharaan dan

Perbaikan Gedung Rp 352.950 Rp 198,73

Biaya Pemeliharaan dan

Perbaikan Mesin Rp 266.000 Rp 149,77

Biaya Tenaga Kerja Tidak

Langsung Rp 1.290.000 Rp 726,35

Biaya Kesejahteraan Karyawan Rp 1.141.600 Rp 642,79

Biaya Penyusutan Mesin Rp 126.000 Rp 70,94

Biaya Adm dan Umum:

1. Biaya Telepon Rp 62.344 Rp 35,10

Tabel Perhitungan Biaya Per Unit Selama Bulan Juni 2011 (Lanjutan)

1. Biaya Promosi Rp 405.400 Rp 228,27

2. Biaya Pameran Rp 324.000 Rp 182,43

TOTAL Rp 55.077.514 Rp 31.282,09

Sumber: UD. Mintarso Fiberglas

Harga pesanan khusus yang ditawarkan oleh toko tersebut pada bulan Juni 2011 masih berada di atas biaya per unit yang telah dihitung oleh perusahaan. ini yang dijadikan pertimbangan terakhir oleh perusahaan untuk menerima atau menolak pesanan khusus.

B.Analisis Data

Dengan menggunakan teknik komparasi, maka peneliti menilai pengambilan keputusan dalam menerima atau menolak pesanan khusus yang terjadi di perusahaan dengan teori Hansen dan Mowen (2005: 282-283) dengan cara membandingkan langkah-langkah pengambilan keputusan yang dilakukan oleh perusahaan dengan yang ada di teori sebagai berikut:

1. Penentuan Total Kapasitas Menganggur a. Berdasarkan teori

Langkah awal dalam menerima atau menolak pesanan khusus yaitu dengan menggunakan kapasitas menganggur yang terjadi dalam periode tertentu dan cara untuk menentukan total kapasitas menganggur yaitu volume produksi normal selama satu bulan dikurangi volume produksi yang sesungguhnya.

b. Berdasarkan yang Terjadi di Perusahaan

Setiap bulannya perekembangan volume penjualan selalu berubah, hanya saja jumlah tersebut masih dibawah jumlah kapasitas penuh yang dimiliki oleh perusahaan. Terlihat dalam tabel 5.6 dibawah ini:

Tabel 5.7 Volume Produksi Normal dan Produksi Sesungguhnya pada Bulan Juni 2011

Bulan Vol Prod Normal (Unit) Vol Prod Sesungguhnya (Unit)

Juni 2000 1776

Sumber: Data UD. Mintarso Fiberglas

total kapasitas menganggur didalam perusahaan dapat mengganggu proses produksi pesanan reguler.

Kapasitas menganggur dijadikan sebagai pertimbangan dalam menerima atau menolak pesanan khusus pada bulan Juni 2011. Perusahaan menghitung kapasitas menganggur dengan cara produksi normal dalam satu bulan dikurangi produksi sesungguhnya yang terjadi diperusahaan, pada bulan Juni perusahaan memiliki kapasitas mengangur sebesar 224 unit. Total kapasitas menganggur pada bulan Juni 2011 = 2000 unit – 1776 unit maka menghasilkan 224 unit kapasitas menganggur. Seperti dalam tabel 5.7 dibawah ini:

2. Penentuan Biaya Relevan dan Tidak Relevan a. Berdasarkan Teori

Cara mengidentifikasi dan menentukan biaya relevan itu sendiri yaitu suatu biaya masa depan yang berbeda pada masing-masing alternatif. Semua keputusan berhubungan dengan masa depan, karena itu hanya biaya masa depan yang dapat menjadi relevan dengan keputusan. Namun, untuk menjadi relevan, suatu biaya tidak harus merupakan biaya masa depan, tetapi juga harus berbeda dari satu alternatif dengan alternatif lainnya. Apabila biaya masa depan terdapat pada lebih dari satu alternatif, maka biaya tersebut tidak memiliki pengaruh terhadap keputusan. Biaya demikian disebut biaya tidak relevan.

Biaya dipisahkan ke dalam biaya relevan dan tidak relevan, karena ini ini akan memudahkan dalam melakukan analisa. Biaya relevan inilah yang akan berbeda apabila ada pesanan khusus didalam perusahaan. Biaya relevan adalah biaya yang akan berubah pada alternatif keputusan yang berbeda.

Terdapat dua kriteria penting agar suatu jenis biaya dapat dikelompokan sebagai biaya relevan (Rudiyanto, 2006: 65) yaitu:

1) Biaya tersebut merupakan biaya yang akan datang yang diharapkan 2) Biaya tersebut berbeda diantara sejumlah alternatif

1) Biaya Bahan Baku

Biaya bahan baku merupakan biaya relevan karena biaya tersebut merupakan biaya yang akan datang yang diharapkan.

2) Biaya Tenaga Kerja Langsung (Gaji dan Upah Karyawan Produksi) Biaya tenaga kerja langsung juga merupakan biaya relevan karena biaya tersebut merupakan biaya yang akan datang yang diharapkan. 3) Biaya Bahan Pembantu

Biaya bahan pembantu merupakan biaya relevan karena biaya tersebut merupakan biaya yang akan datang yang diharapkan.

4) Biaya Penyusutan

Biaya penyusutan termasuk biaya tidak relevan, karena total biaya relatif tetap sampai dengan tingkat output tertentu atau tidak dipengaruhi dengan adanya perubahan volume kegiatan. Dan juga biaya tersebut bukan merupakan biaya yang akan datang yang digunakan dalam proses pesanan khusus.

5) Biaya Pemeliharaan dan Perbaikan Gedung

Biaya ini merupakan biaya tidak relevan karena tidak dipengaruhi dengan adanya perubahan volume kegiatan.

6) Biaya Pemeliharaan dan Perbaikan Mesin

7) Biaya Listrik

Biaya Listrik merupakan biaya relevan karena Biaya tersebut merupakan biaya yang akan datang yang diharapkan.

g) Biaya Telepon

Biaya telepon merupakan biaya tidak relevan karena dimana total biaya relatif tetap sampai dengan tingkat output tertentu atau tidak dipengaruhi dengan adanya perubahan volume kegiatan. Dan juga biaya telepon bukan merupakan biaya yang akan datang.

h) Biaya Pameran

Biaya Pameran merupakan biaya tidak relevan karena bukan merupakan biaya yang akan datang yang digunakan.

i) Biaya Promosi

Biaya promosi merupakan biaya tidak relevan karena bukan Biaya tersebut merupakan biaya yang akan datang yang diharapkan.

j) Biaya Kesejahteraan Karyawan

k) Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja tidak langsung termasuk biaya tidak relevan, dimana total biaya relatif tetap sampai dengan tingkat output tertentu atau tidak dipengaruhi dengan adanya perubahan volume kegiatan. Biaya-biaya tersebut digolongkan seperti dilihat dalam tabel 5.8 dibawah ini:

Tabel 5.9 Pemisahan Biaya Relevan dan Tidak Relevan Biaya Produksi

Relevan / Tidak Relevan

Biaya Bahan Baku Relevan

Biaya Tenaga Kerja Langsung Relevan

Biaya Listrik Variabel Relevan

Biaya Kesejahteraan Karyawan Tidak Relevan

Biaya Penyusutan Mesin Tidak Relevan

Biaya Tenaga Kerja Tidak Langsung Tidak Relevan Biaya Pemeliharaan dan Perbaikan Gedung Tidak Relevan Biaya Pemeliharaan dan Perbaikan Mesin Relevan

Biaya Non Produksi

Biaya Telekomunikasi Tidak Relevan

Biaya Pemasaran:

Biaya Pengiriman Barang Tidak Relevan

Biaya Promosi Tidak Relevan

Biaya Pameran Tidak Relevan

Sumber: UD. Mintarso Fiberglas yang sudah diolah b. Berdasarkan yang Terjadi di dalam Perusahaan

Tabel 5.10 Biaya Produksi Bulan Juni 2011

Biaya Jumlah

Biaya Bahan Baku Rp 33.000.000

Biaya Tenaga Kerja Langsung :

1. Bagian pengolahan Rp 4.200.000

2. Bagian Pencetakan Rp 3.150.000

3. Bagian Finishing Rp 4.200.000

4. Bagian Pengecatan Rp 3.150.000

5. Bagian Pembungkusan Rp 3.150.000

Biaya Overhead Pabrik:

1. Biaya Tenaga Kerja Tidak Langsung Rp 1.290.000

2. Biaya Listrik Rp 259.220

3. Biaya Pemeliharaan dan Perbaikan Gedung Rp 352.950

4. Biaya Kesejahteraan Karyawan Rp 1.141.600

5. Biaya Reparasi dan Pemeliharaan Mesin Rp 266.000

6. Biaya Penyusutan Mesin Rp 126.000

Sumber: UD Mintarso Fiberglas

Tabel 5.11 Biaya Non Produksi Bulan Juni 2011

Biaya Non Produksi Jumlah

Biaya Adm dan Umum:

1. Biaya Telepon Rp 62.344

Biaya Pemasaran:

1. Biaya Promosi Rp 405.400

2. Biaya Pameran Rp 324.000

Sumber: UD. Mintarso Fiberglas

Setelah melakukan perhitungan total kapasitas menganggur selama bulan Juni 2011, perusahaan tidak menentukan biaya relevan dan tidak relevan. Perusahaan langsung mencatatnya ke dalam perhitungan biaya produksi dan biaya non produksi. Disinilah letak perbedaan antara yang terjadi diperusahaan dengan yang ada di dalam teori.

teori yaitu setelah menghitung kapasitas menganggur, langkah selanjutnya dengan dilakukan penentuan biaya relevan dan tidak relevan.

3. Membandingkan Penentuan Total Pendapatan Diferensial, Biaya Diferensial dan Laba Diferensial Pesanan Khusus (special order pricing) dengan Menggunakan Analisis Biaya Relevan

a. Berdasarkan Teori

Cara dalam perhitungan analisis biaya relevan dibutuhkan perhitungan pendapatan diferensial, biaya diferensial dan laba diferensial diolah berdasarkan data yang ada di perusahaan. Dengan melihat data perhitungan per pcs yang dilakukan oleh perusahaan maka dapat dihitung biaya diferensial pesanan khusus yang diterima.

Tabel 5.12 Perhitungan Biaya Per Unit Selama Bulan Juni 2011

Keterangan Total Per Unit

Biaya Bahan Baku Rp 33.000.000 Rp 18.851,0800 Biaya Tenaga Kerja Langsung Rp 17.850.000 Rp 10.050,6800 Biaya Overhead Pabrik:

Biaya Listrik Rp 259.220 Rp 145,9572

Biaya Pemeliharaan dan

Perbaikan Gedung Rp 352.950 Rp 198,7331

Biaya Pemeliharaan dan

Perbaikan Mesin Rp 266.000 Rp 149,7748

TOTAL 51.728.170 29.126,22

1) Biaya Diferensial

Maka dapat ditentukan biaya diferensial seperti tabel dibawah ini: Tabel 5.13 Biaya Diferensial

Biaya Juni

Biaya Produksi:

Biaya Bahan Baku Rp 3.770.216,00

Biaya Tenaga Kerja Langsung Rp 2.010.136,00

Biaya Overhead Pabrik:

1. Biaya Listrik Rp 29.191,44

2. Biaya Reparasi dan Pemeliharaan

Mesin Rp 29.954,96

Jumlah Biaya Diferensial Rp 5.839.498

Sumber UD. Mintarso Fiberglas yang Sudah diolah 2) Pendapatan Diferensial

Tabel 5.14 Pendapatan Diferensial

Bulan Pendapatan Pesanan Khusus Patung Juni 200pcs x Rp 50.000 = Rp 10.000.000 Sumber UD. Mintarso Fiberglas yang Sudah diolah

Tabel 5.15 Analisis Biaya Relevan Pesanan Khusus Bulan Juni 2011

Keterangan

Penjualan Rp 10.000.000,00 -

Biaya Produksi:

b. Berdasarkan yang Terjadi di Perusahaan

Dalam menentukan total biaya diferensial dan pendapatan diferensial perusahaan UD. Mintarso Fiberglas tidak melakukan langkah ke tiga ini. Perusahaan hanya menghitung dari total HPP sebagai bahan pertimbangan, jika harga per unit yang telah dihitung oleh perusahaan berdasarkan HPP masih dibawah harga pesanan khusus per unit yang ditentukan oelh pembeli maka setelah dari berbagai pertimbangan diatas maka pesanan khusus diterima, seperti didalam tabel dibawah ini;

Tabel 5.16 Perhitungan Biaya Per Unit Selama Bulan Juni 2011

Keterangan Total Per Pcs

Biaya Bahan Baku Rp 33.000.000 Rp 18.851,0800 Biaya Tenaga Kerja Langsung Rp 17.850.000 Rp 10.050,6800 Biaya Overhead Pabrik:

Biaya Listrik Rp 259.220 Rp 145,9572

Biaya Pemeliharaan dan

Perbaikan Gedung Rp 352.950 Rp 198,7331

Biaya Pemeliharaan dan

Perbaikan Mesin Rp 266.000 Rp 149,7748

Biaya Tenaga Kerja Tidak

Langsung Rp 1.290.000 Rp 726,3514

Biaya Kesejahteraan Karyawan Rp 1.141.600 Rp 642,7928 Biaya Penyusutan Mesin Rp 126.000 Rp 70,9459

Biaya Adm dan Umum:

1. Biaya Telepon Rp 62.344 Rp 35,1036

Biaya Pemasaran:

1. Biaya Promosi Rp 405.400 Rp 228,2658

2. Biaya Pameran Rp 324.000 Rp 182,4324

TOTAL Rp 55.077.514 Rp 31.012,1100

Sumber UD. Mintarso Fiberglas

Mowen (2005: 282-283) yaitu penentuan total pendapatan diferensial, biaya diferensial dan laba diferensial pesanan khusus (special order pricing).

Perusahaan juga tidak melakukan perhitungan analisis biaya relevan. Dengan alasan perusahaan dalam pengambilan keputusan hanya melihat dari kapasitas menganggur, biaya produksi dan non produksi dan terakhir adalah melihat hasil hpp yang terjadi diperusahaan. Ketiga hal tersebut yang dijadikan sebagai bahan pertimbangan perusahaan untuk menerima atau menolak pesanan khusus. Dalam langkah ke 3 ini perusahaan tidak mengikuti langkah yang ada di dalam teori.

Jadi dalam langkah ke 3 menurut teori Hansen dan Mowen (2005: 282-283) yaitu penentuan pendapatan yang diterima dengan menggunakan analisis biaya relevan, perusahaan tidak mengikuti langkah yang ada di dalam teori tersebut.

4. Pengambilan Keputusan dikatakan Tepat Jika Pengambilan Keputusan yang dilakukan Perusahaan sama dengan yang ada di dalam teori.

Dari ketiga langkah dalam teori Hanson dan Mowen diatas perusahaan hanya menerapkan satu langkah yaitu menentukan total kapasitas menganggur sebelum mengambil keputusan menerima atau menolak pesanan khusus. Sedangkan langkah kedua dan ketiga yang terjadi diperusahaan tidak sama seperti yang ada di dalam teori.

C. Pembahasan

UD. Mintarso Fiberglas tidak menggunakan penerapan teori analisis biaya relevan dalam pengambilan keputusan untuk menerima atau menolak pesanan khusus. Meskipun perusahaan mengambil keputusan dengan tepat yaitu menerima pesanan khusus tersebut dan memperoleh laba, tapi langkah yang dilakukan oleh perusahaan tidak sama dengan teori analisis biaya relevan menurut hansen dan mowen dalam bukunya akuntansi manajemen.

Dilihat dari langkah pertama berdasarkan teori Hanson dan Mowen (2005: 282-283) untuk menerima pesanan khusus, perusahaan pertama-tama harus melihat kapasitas menganggur yang terjadi dalam bulan Juni 2011 dengan cara volume produksi normal dikurangi volume produksi sesungguhnya.

Perusahaan UD. Mintarso Fiberglas dalam menerima pesanan khusus pertama-tama menghitung total kapasitas menganggur. Total kapasitas menganggur sebesar 224 pcs didapat dari perhitungan yang ditetapkan oleh perusahaan dengan mengurangi volume produksi yang ditetapkan dengan volume produksi sesungguhnya yang terjadi pada bulan Juni volume yang ditetapkan sebesar 2000 pcs dikurangi volume sesungguhnya yang terjadi pada bulan Juni sebesar 1776 pcs.

2011. Hal ini juga disebabkan dengan adanya pesanan khusus pada bulan Juni 2011 yang dapat meningkatkan pendapatan perusahaan.

Langkah kedua dari teori Hansen dan Mowen (2005: 282-283) yaitu membandingkan penentuan biaya relevan dan biaya tidak relevan. Langkah ini sangat penting untuk perusahaan dalam proses pengambilan keputusan menerima atau menolak pesanan khusus, karena tidak semua biaya dapat digolongkan relevan dalam perhitungan pesanan khusus.

Perusahaan UD. Mintarso Fiberglas tidak menggolongkan setiap biaya mana yang biaya relevan dan mana yang tidak relevan, ini mungkin disebabkan ketidaktahuan perusahaan mengenai teori analisis biaya relevan seperti di dalam teori. Didalam teori itu sendiri Biaya relevan digunakan dalam pembuatan keputusan taktis (Hansen dan Mowen, 2005:505). Namun dalam membuat keputusan ini, pembuat keputusan harus selalu menjaga keputusan didalam kerangka etis. Sayangnya, manajer di perusahaan UD. Mintarso Fiberglas mempunyai pandangan kebalikannya.

biaya telekomunikasi, biaya perjalanan pameran, biaya promosi. Biaya yang sudah dipisahkan tersebut akan menjadi acuan dalam melakukan analisis biaya relevan.

Langkah ketiga dari teori Hansen dan Mowen (2005: 282-283) yaitu Membandingkan penentuan total pendapatan diferensial dan biaya diferensial pesanan khusus (special order pricing) dengan Analisis Biaya Relevan. Yang terjadi diperusahaan yaitu tidak sama dengan langkah ketiga dalam teori tersebut.

Dari hasil analisa Tabel 5.14 dapat dilihat bahwa pada bulan Juni UD. Mintarso Fiberglas jika menerima pesanan khusus akan mendapatkan laba sebesar Rp 4.160.502. Maka keputusan yang diambil perusahaan UD. Mintarso Fiberglas ini benar, meskipun langkah kedua dan ketiga dalam teori pengambilan keputusan pesanan khusus tersebut tidak sama.

Sangat penting bagi perusahan untuk menghitung analisis biaya relevan, karena analisis biaya relevan sangat menguntungkan bagi manajer perusahaan dalam pengambilan keputusan menerima atau menolak pesanan khusus. Analisis yang tepat dalam mengambil keputusan menerima pesanan khusus adalah menggunakan analisis biaya relevan dan memusatkan perhatian pada hasil akhir keseluruhan.