BAB I

PENDAHULUAN

A. Latar Belakang

Sebagaimana disebutkan di dalam Undang-Undang Dasar RI No.8 Tahun 1995 bahwa tujuan pembangunan nasional Indonesia adalah untuk menciptakan masyarakan adil dan makmur berdasarkan pancasila dan Undang-Undang Dasar 1945. Tentu untuk mencapai tujuan ini memerlukan dana yang tidak sedikit. Dan berbagai cara pun dilakukan oleh pemerintah untuk memperoleh sumber pendanaan yang salah satunya ialah melalui pasar modal yang kemudian pemerintah mengeluarkan kebijakan-kebijakan sebagai landasan hukum yang berkaitan dengan pasar modal untuk lebih menjamin kepastian hukum pihak-pihak yang melakukan aktifitas di pasar modal. Dalam Undang-Undang Dasar R.I No 8 Tahun 1995 Pasal 1 pada poin 12 dijelaskan bahwa pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahan publik yang berkaitan dengan efek yang diterbikan, serta lembaga profesi yang berkaitan dengan efek.

Dengan mengetahui tingkat perkembangan pasar modal merupakan salah satu cara untuk melihat bagaimana kondisi perekonomian suatu Negara. Menurut Husnan dan Enny Pudjiastuti (2012:256) pasar modal merupakan

pertemuan demand dan supply dana jangka panjang. Permintaan dana jangka

panjang umumnya berasal dari perusahaan, yang dilakukan dengan menerbitkan instrumen keuangan (sekuritas) berjangka panjang, seperti saham

dan obligasi. Dikatakan berjangka panjang karena dana yang tertanam dalam saham berarti akan tertanam selamanya dalam perusahaan tersebut, sedangkan obligasi paling tidak memerlukan waktu lima tahun baru akan dilunasi. Saham menunjukan bukti kepemilikan sedangkan obligasi merupakan surat tanda hutang jangka panjang yang diterbitkan oleh perusahaan. Dari penjelesan Undang-Undang dan ahli di atas bisa ditarik sebuah kesimpulan bahwa pasar modal merupakan suatu tempat untuk melakukan investasi yang mempertemukan antara permintaan dengan penawaran yang bertujuan untuk mengerahkan atau menghimpun dana dari masyarakat untuk disalurkan ke sektor-sektor yang lebih produktif. Itulah mengapa pasar modal menjadi salah satu sumber dana alternatif yang bisa di andalkan sebagai sarana memperoleh dana pembangunan selain dengan mengandalkan sektor perbankan. Maka dengan begitu pasar modal ikut serta dalam mewujudkan percepatan pembangunan dan pemerataan pendapatan melalui return yang ditawarkan.

Setiap investor pastinya selalu mempertimbangkan besarnya keuntungan yang akan mereka peroleh atas investasi yang dilakukan pada masa yang akan datang. Namun adakalanya setelah periode investasi terlewati, tingkat pengembalian atau keuntungan yang didapat akan sesuai dengan harapan, bisa saja lebih tinggi ataupun lebih rendah. Setiap individu ataupun organisasi harus bisa memperhitungkan dan memastikan keuntungan dari investasi yang dilakukan. Salah satu metode penilaian yang bisa dilakukan adalah dengan

valuasi harga wajar saham dengan metode Price Earning Ratio (PER) dan

merupakan metode terbaik untuk menilai harga wajar saham. Sebagaimana yang ungkapkan oleh Monchul Kim dan Jay R. Ritter dalam jurnalnya yang berjudul Valuing IPOs (1999), bahwa :

“P/E multiples using forecasted earnings result in much more accurate valuations than multiples using trailing earnings”

Jika diartikan : Menggunakan Rumus P/E untuk memperkirakan penilaian pendapatan lebih akurat dari pada menggunakan rumus pendapatan setelahnya.

Pada pemerintahan periode Presiden Susilo Bambang Yudhoyono,

pemerintah mencanangkan Masterplan Percepatan dan Perluasan

Pembangunan Ekonomi Indonesia (MP3EI) yang dirancang pemerintah periode sebelumnya untuk periode 2011 - 2025. Begitupun dengan pemerintahan periode saat ini, juga menjanjikan untuk terus memperbaiki dan membangun infrastruktur untuk dapat mempercepat terealisasinya perluasan pembangunan ekonomi dan pemerataan kesejahteraan serta kemakmuran yang bisa dinikmati seluruh rakyat Indonesia secara merata.

Dengan adanya program-program pembangunan infrastruktur dari pemerintahan periode sebelumnya maupun pemerintahan periode sekarang, memberikan nilai positif bagi industri manufaktur subsektor semen. Karena tentunya dalam pembangunan infrastruktur tersebut memerlukan semen sebagai bahan baku untuk menunjang keberhasilan program-program tersebut.

Efek dari adanya program-program pemerintah tersebut adalah naiknya penjualan semen secara nasional. Berikut adalah data penjualan semen selama tujuh tahun terakhir yang dipublikasikan oleh Asosiasi Semen Indonesia (ASI)

Tabel 1.1

Total Penjualan Semen Nasioal Periode 2008 – 2014

(Dalam Jutaan)

Sumber : Asosiasi Semen Indonesia (data diolah)

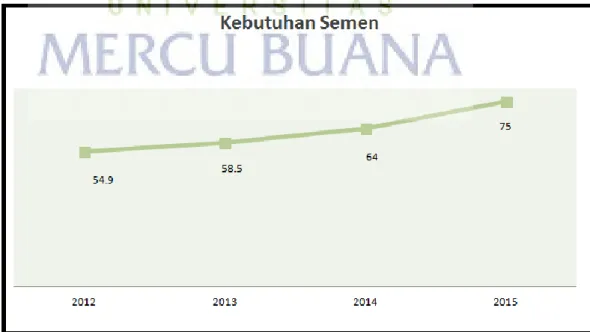

Grafik 1.1 Jumlah Kebutuhan Semen Nasional 2012 – 2015

(Dalam Jutaan)

Sumber: www.tempo.co (data diolah)

Tahun Penjualan Semen YoY

2014 59.91 3% 2013 58 6% 2012 54.97 15% 2011 47.99 18% 2010 40.77 4% 2009 39.05 3% 2008 38 -

Dari gambar di atas menggambarkan bahwa kebutuhan semen nasional akan terus meningkat seiring dengan semakin bertambahnya program-program pembangungan infrastruktur dari pemerintah. Untuk itu Indonesia harus terus menggiatkan investasi pada subsektor semen agar memenuhi kebutuhan semen nasioal yang terus meningkat. Dengan adanya peningkatan kebutuhan semen secara nasional setiap tahunnya membuat saham subsektor semen mulai mendapat perhatian dari investor.

Pada situs resmi Bursa Efek Indonesia (BEI) per februari 2015 total perusahaan yang tercatat di Bursa Efek Indonesia (BEI) berjumlah 507 perusahaan dari berbagai sektor seperti pertanian, pertambangan, jasa, perbankan, dan manufaktur. Perusahaan pada sektor manufaktur merupakan perusaahan yang memiliki jumlah emiten terbanyak yaitu berjumlah 141 emiten. Sehingga menjadikan sektor manufaktur memberikan pengaruh cukup signifikan terhadap perdagangan saham di Bursa Efek Indonesia.

Sektor manufaktur memiliki beberapa subsektor, salahsatunya adalah subsektor semen yang terdiri dari lima perusahaan yaitu PT Holcim Indonesia Tbk (SMCB), PT Semen Baturaja (Persero) Tbk (SMBR), PT Semen Indonesia (Persero) Tbk (SMGR), PT Indocement Tunggal Prakasa Tbk (INTP), dan PT Wijaya Karya Beton (Persero) Tbk (WTON). Berikut adalah harga saham perusahaan-perusahaan pada subsektor semen dalam enam tahun terakhir:

Tabel 1.2

Daftar harga saham perusahaan-perusahaan subsektor semen Periode 2009-2014 Kode Emiten 2009 2010 2011 2012 2013 2014 SMCB 1,550 2,250 2,175 2,900 2,275 2,185 INTP 13,700 15,950 17,050 22,650 20,000 25,000 SMBR - - - - 330 381 SMGR 7,550 9,450 11,450 15,700 14,150 16,200 WTON - - - 1,300

Sumber : finance.yahoo.com (data diolah)

Dari informasi harga saham di atas bisa diketahui beberapa informasi bahwa terdapat dua emiten yang memiliki pergerakan harga saham sangat positif dan terus naik yaitu saham INTP dan SMGR. Untuk pergerakan saham SMCB walaupun cenderung turun namun cukup stabil di kisaran harga 2,000. Sementara itu terdapat dua emiten yang baru bergabung di lantai bursa yaitu SMBR yang melakukan IPO tahun 2013 dan WTON yang melakukan IPO 2014.

Saham merupakan salah satu instrumen investasi di pasar modal yang

cukup banyak di minati masyarakat. Dengan berinvestasi di saham, return

yang di tawarkan adalah mendapatkan capital gain ataupun dividen. Akan

tetapi di sisi lain, berinvestasi di pasar modal khususnya saham bukan berarti tidak memiliki risiko sama sekali. Dividen yang tidak terbayarkan mungkin saja terjadi, karena pembayaran dividen merupakan kebijakan dari perusahaan atau emiten. Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan (Irham

penurunan harga saham juga akan menjadi risiko yang harus dihadapi oleh para investor yang menginvestasikan dananya pada instrumen saham.

Pengambilan keputusan untuk melakukan investasi merupakan keputusan yang berisiko, tak terkecuali dalam memutuskan untuk berinvestasi pada instrument saham. Kegiatan investasi adalah kegiatan tindakan mengeluarkan sejumlah dana dalam jumlah tertentu dengan tujuan untuk memperoleh keuntungan atau manfaat yang lebih besar di masa mendatang, baik keuntungan material maupun non material.

Mengingat keuntungan dalam investasi saham ini tidak dapat di prediksi secara pasti, maka sebagai suatu upaya yang dapat dilakukan oleh investor adalah menilai atau analisis guna untuk mengambil keputusan saham apa yang seharusnya dibeli untuk memaksimalkan keuntungan di masa yang akan datang. Maka dari itu sebelum memutuskan untuk berinvestasi dengan membeli sebuah saham, para investor perlu melakukan sebuah penilaian terhadapan harga saham tersebut guna untuk meminimalkan risiko yang mungkin akan dialami. Dengan melakukan penilaian ini maka akan diperoleh nilai intrinsik dari sebuah saham yang bisa saja hasil penilaian harga saham tidak sesuai dengan harga saham yang diperdagangkan di pasar modal, dimana hasil penilaiannya adalah overvalued atau undervalued.

Penilaian terhadap harga saham penting untuk dilakukan untuk memperoleh gambaran bagaimana nilai dan kondisi suatu perusahaan. Perusahaan yang mencapai kinerja yang baik tentu sahamnya akan diminati oleh banyak investor dan meningkatkan permintaan saham oleh investor.

Salah satu faktor yang mempengaruhi tingkat permintaan saham oleh investor adalah tingkat harga saham itu sendiri. Jika harga saham di rasakan terlalu tinggi oleh investor di pasar modal maka permintaan terhadap saham tersebut cenderung akan berkurang. Namun sebaliknya, apabila investor di pasar modal menilai harga saham cukup kompetitif, maka jumlah permintaan akan meningkat.

Penilaian harga saham bisa dilakukan dengan berbagai metode dan pendekatan. Penilaian harga saham dapat dilakukan dengan menggunakan

metode Dividen Discount Model (DDM), Price Earning Ratio (PER), dan

Capital Asset Pricing Model (CAPM)

Nur Khasanah (2013) dalam penelitiannya yang berjudul Penilaian Harga Saham dengan Dividend Discount Model dan Free Cash Flow to Equity Model (Studi pada Indeks Saham LQ45 di Bursa Efek Indonesia Periode 2007-2011)

menggunakan metode Discount Model dan Free Cash Flow to Equity Model

untuk menilai kewajaran harga suatu saham, adapun hasil dari penelitian tersebut adalah Hasil penelitian dengan menggunakan DDM pertumbuhan konstan menunjukkan hasil bahwa terdapat empat saham yang mengalami undervalued yaitu saham AALI, ANTM, INDF dan TLKM, sedangkan penilaian dengan menggunakan FCFE pertumbuhan konstan terdapat enam

saham yang mengalami undervalued yaitu saham ANTM, ASII, INDF,

TLKM, UNSP dan UNTR. Terdapat tiga saham yang dinilai sama-sama

mengalami undervalued dengan menggunakan DDM dan FCFE pertumbuhan

Ulfa Yulfita dalam penelitiannya yang berjudul Penilaian Harga Saham Sektor Manufaktur yang Terdaftar di Bursa Efek Indonesia (Periode

2009-2011) menggunakan pendekatan Dividend Discounted Model (DDM) dan

Discounted Cash Flow (DCF). Dari penelitian tersebut didapatkan hasil bahwa penerapan kedua metode tersebut dalam menilai kewajaran suatu harga saham tidak terlalu memiliki perbedaan harga, hal itu bisa dilihat berdasarkan perbandingan harga wajar saham dengan harga pasar saham.

Berdasarkan penelitian yang selama ini dilakukan oleh peneliti-peneliti terdahulu tentang penilaian harga saham dengan berbagai metode di atas penulis termotivasi untuk meneliti kewajaran harga saham subsektor semen

periode 2014 dengan menggunakan metode PER (Price Earning Ratio)

sebagai salah satu upaya untuk memaksimalkan investasi pada instrumen saham, khususnya di subsektor semen

Berdasarkan latar belakang di atas maka penilitian ini penulis mengambil

judul: “VALUASI HARGA SAHAM PERUSAHAAN SUBSEKTOR

SEMEN YANG TERDAFTAR DI BEI PERIODE 2014 “

B. Rumusan Masalah Penelitian

Berdasarkan uraian di atas penulisi ingin menguji kewajaran harga saham pada sektor manufaktur. Untuk itu dalam penilitian ini yang akan menjadi fokus permasalahan utama adalah :

1. Bagaimana harga wajar saham PT Holcim Indonesia Tbk dengan metode

2. Bagaimana harga wajar saham PT Semen Baturaja (Persero) Tbk dengan metode Price Earning Ratio (PER) periode 2014 ?

3. Bagaimana harga wajar saham PT Semen Indonesia (Persero) Tbk dengan

metode Price Earning Ratio (PER) periode 2014 ?

4. Bagaimana harga wajar saham PT Indocement Tunggal Prakasa Tbk

dengan metode Price Earning Ratio (PER) periode 2014 ?

5. Bagaimana harga wajar saham PT Wijaya Karya Beton (Persero) Tbk

dengan metode Price Earning Ratio (PER) periode 2014 ? C. Tujuan dan Kontribusi Penelitian

1. Tujuan Penelitian

a.Untuk mengetahui harga wajar saham PT Holcim Indonesia Tbk dengan

metode Price Earning Ratio (PER) periode 2014

b.Untuk mengetahui harga wajar saham PT Semen Baturaja (Persero) Tbk

dengan metode Price Earning Ratio (PER) periode 2014

c.Untuk mengetahui harga wajar saham PT Semen Indonesia (Persero)

Tbk dengan metode Price Earning Ratio (PER) periode 2014

d.Untuk mengetahui harga wajar saham PT Indocement Tunggal Prakasa

Tbk dengan metode Price Earning Ratio (PER) periode 2014

e.Untuk mengetahui harga wajar saham PT Wjaya Karya Beton (Persero)

2. Kontribusi Penelitian a. Kontribusi Praktik

1) Dengan dilakukannya penelitian ini diharapkan akan menambah

wawasan dan pengetahuan para investor yang akan berinvestasi pada sektor saham

2) Dapat menjadi bahan pertimbangan bagi perusaaan manufaktur

khususnya subsektor industri semen yang ingin memproleh modal tambahan melalui pelepasan saham di pasar modal.

b. Kontribusi Akademik

1) Berharap berguna bagi jurusan Ekonomi dan Bisnis khususnya

konsentrasi manajemen keuangan.

2) Untuk memperkaya dan melengkapi kajian teoritik maupun praktis

dalam bidang manajemen investasi, sebagai upaya untuk memberikan pemahaman kepada investor dalam mengambil keputusan berinvestasi

3) Untuk dijadikan sebagai landasan empirik atau kerangka acuan