BAB III

OBJEK PENELITIAN

III.1. Gambaran Umum PT Mulia Knitting Factory Ltd. III.1.1. Sejarah Singkat Perusahaan

Sejak awal didirikan, PT Mulia Knitting Factory merupakan suatu perusahaan berbentuk perseroan terbatas yang memiliki akte pendirian dari notaris Mr. Rd. Soedja No.230 tanggal 30 Juli 1955, dengan ditetapkan oleh Menteri Kehakiman No. 3A5/118/22 tanggal 28 Desember 1955, yang kemudian diberitakan dalam Berita Negara No. 27 tahun 1956, yang berkali-kali diubah, ditambah, dan terakhir dengan Akte Notaris Henk Limanov No. 16 tanggal 11 Januari 1984. PT Mulia Knitting Factory resmi beroperasi pada tanggal 30 September 1955 dengan lokasi pertama di Jl. Aipda K.S. Tubun No. 6, Jakarta Barat. Ada dua tokoh besar di balik sejarahnya, yaitu Bapak Phan Wan Shit dan Bapak Raden Udjer yang memprakarsai berdirinya perusahaan ini. Kemudian sejalan dengan waktu, pada tahun 1982 lokasi perusahaan dan pabrik akhirnya dipindahkan ke Jl. Semanan Raya 50 Daan Mogot Km. 16, Jakarta Barat hingga saat ini dengan luas tanah ± 83000m2.

PT Mulia Knitting Factory sebagai salah satu perusahaan keluarga (family business) merupakan satu-satunya industri tekstil tertua di Indonesia, dimana saat awal berdiri, kegiatannya hanya dipusatkan pada kegiatan perajutan benang menjadi kain (knitting). Namun sejalan dengan perkembangannya, kegiatan perusahaan sudah mulai terintegrasi, yakni dari kegiatan perajutan (knitting), pemutihan, pencelupan, dan penyempurnaan (bleaching-dyeing-finishing), hingga menjadi pakaian jadi (garment).

Pada tahun 1967 bisnis perusahaan diserahkan pada putranya, yaitu Bapak Max Mulyadi Supangkat dan istrinya, Ibu Surya Sutedja. Lalu mulai tahun 1979 hingga saat ini, dijalankan pula oleh putra sulungnya, Bapak Henry Supangkat yang menjabat sebagai direktur utama (CEO) PT Mulia Knitting Factory. Mulai tahun 2004, perusahaan juga dikelola oleh kedua anaknya, Bapak Hanan Supangkat yang menangani masalah sistem distribusi dan operasi perusahaan (COO), serta Ibu Yvonne Supangkat yang membenahi masalah keuangan dan merancang infrastruktur teknologi informasi perusahaan (CFO). Mereka merupakan generasi keempat di perusahaan keluarga ini.

Di tahun 1982, perusahaan mengadakan perluasan dalam bidang produksi yang mendapat dukungan oleh pemerintah berupa bantuan kredit dari BNI 46, dimana dengan mutu produk yang kompetitif dibandingkan dengan produk dari Hongkong, Taiwan, dan Korea, perusahaan mencoba untuk memasuki pasar luar negeri yaitu Swedia, Perancis, Jerman, dan Rumania dengan menerapkan ISO 9001 di bagian garment ekspor sebagai langkah awal untuk menembus pangsa pasar dunia. Semua usaha tersebut ternyata memberikan gambaran masa depan yang lebih cerah bagi perkembangan PT Mulia Knitting Factory.

Dengan visi perusahaan yakni “to become the leading manufacturer in Indonesia” yang didukung oleh adanya kejelasan misi “providing the best quality of products to our customer” dan kerja keras dari pendiri serta keuletan dan kejelian intuisi bisnis para pewaris dari generasi-ke-generasi membuahkan pengembangan usaha yang makin maju seiring waktu, dimana awalnya perusahaan hanya mempekerjakan 183 orang karyawan tetapi kini sudah tercatat lebih dari 2000 orang karyawan, sehingga walaupun PT Mulia Knitting Factory padat modal, namun juga dapat dikatakan padat karya karena ikut berperan serta membuka lapangan kerja bagi masyarakat.

III.1.2. Bidang Penjualan Perusahaan

PT Mulia Knitting Factory memiliki misi untuk menyediakan produk-produk dengan kualitas terbaik kepada semua pelanggannya. Produk yang dijual oleh perusahaan meliputi :

1. Dari bidang tekstil (menjual kain mentah yang sudah diolah dari benang untuk pasaran domestik).

2. Dari bidang garment (menjual pakaian dalam pria dengan merk “Rider” dan “Swan Brand” untuk pasaran domestik).

3. Dari bidang ekspor (menjual pakaian jadi untuk pasaran ekspor yang didistribusikan ke USA, Kanada, Asia, dan Eropa dengan merk-merk seperti Tommy Hilfiger, Phillips Van Heusen, Polo Ralph Lauren).

Dalam melakukan penjualan, PT Mulia Knitting mempunyai beberapa distributor area utama yang akan memasarkan produknya di wilayah-wilayah sebagai berikut :

• PT Trans Nusantara Sejati (Kalimantan Barat, Jabotabek).

• PT Mulia Harapan Sentosa (Jawa Timur, Bali, Lombok, Kalimantan kecuali Kalimantan Barat, Papua, Sulawesi).

• PT Mulia Prima Sentosa (Medan, Padang, Pekanbaru, Batam, Aceh).

• PT Mulia Megah Sentosa (Bengkulu, Palembang, Lampung).

• PT Inti Jaya (Jawa Tengah).

III.1.3. Struktur Organisasi dan Uraian Tugas

PT Mulia Knitting Factory berbentuk Perseroan Terbatas tertutup karena kepemilikan sahamnya hanya diperuntukkan bagi keluarga dan tertutup bagi orang luar

perusahaan, dimana bentuk struktur organisasi masih tersusun berdasarkan fungsional yang digambarkan seperti di bawah ini :

Kabag. Personalia Kabag. Gudang & Kabag. Kalkulasi Kabag. Perencanaan Transportasi Anggaran Produksi

Kabag. Umum

Kabag. Pembelian Kabag. Bendahara Kabag. Knitting

Kabag. Penjualan Kabag. Pembukuan Kabag. BDF

Kabag. Garment

Kabag. Pemeriksaan & Perbaikan

Gambar III.1. Struktur Organisasi PT Mulia Knitting Factory Ltd.

Deskripsi tugas dan wewenang masing-masing bagian dalam struktur organisasi PT Mulia Knitting Factory yakni sebagai berikut :

1. Dewan Komisaris

Merupakan pemegang kedudukan tertinggi di perusahaan, dimana Dewan Komisaris memiliki kekuasaan untuk mengangkat dan memberhentikan serta mengawasi direksi dalam mengelola perusahaan.

Dewan Komisaris

Direksi

(CEO – COO – CFO)

Humas

Manajer Personalia & Umum

Manajer Pemasaran

Manajer Keuangan

Manajer Produksi & Teknik

2. Direksi (Direktur Utama)

Merupakan bagian yang melakukan perumusan kebijakan dan rencana strategis yang akan diterapkan perusahaan. Selain itu direksi juga berwenang untuk menjalankan roda perusahaan, memutuskan persoalan penting, dan mengawasi bagian dalam perusahaan. Dalam menjalankan seluruh tugasnya sehari-hari, Direktur Utama dibantu oleh seorang sekretaris, yang bertugas untuk membantu mengawasi bagian-bagian yang berada di bawah tanggung jawabnya.

3. Humas (Hubungan Masyarakat)

Merupakan bagian yang menjadi juru bicara direksi dalam hubungannya dengan pihak luar perusahaan seperti masyarakat ataupun instansi-instansi swasta maupun negeri. Bagian ini juga bertugas menjalin hubungan baik antar perusahaan -- lokal maupun internasional.

4. Manajer Personalia dan Umum

Merupakan orang yang bertanggung jawab atas bagian personalia dan umum, membawahi kepala bagian personalia dan kepala bagian umum. Bertugas mengevaluasi pelaksanaan program kerja karyawan dan menangani masalah kepegawaian, serta memberikan laporan yang diminta oleh direksi.

Kepala Bagian Personalia

Merupakan bagian yang membantu manajer dalam menangani masalah personalia (tenaga kerja). Bagian ini berwenang untuk mengatur pelaksanaan tata usaha kepegawaian dan pembayaran gaji atau upah, mencari tenaga kerja baru bila dibutuhkan, dan bertanggung jawab atas penerimaan dan penempatan pegawai, mencakup administrasi karyawan (absensi, pengurusan cuti), rekrutmen dan pembinaan karyawan baru.

Kepala Bagian Umum

Merupakan bagian yang membantu manajer dalam menangani masalah umum. Bagian ini berwenang untuk mengatur administrasi dan tugas-tugas umum seperti keamanan, kebersihan, sopir, poliklinik, dan perawatan bangunan.

5. Manajer Pemasaran

Merupakan orang yang bertanggung jawab atas bagian pemasaran produk. Membawahi kepala bagian gudang dan transportasi, kepala bagian penjualan, dan kepala bagian pembelian. Bertugas menyusun strategi pemasaran dan mengkoordinir seluruh program kegiatan penjualan, serta memberikan laporan bulanan ataupun tahunan yang diminta oleh direksi.

Kepala Bagian Gudang dan Transportasi

Merupakan bagian yang membantu manajer dalam menangani masalah pengelolaan produk jadi. Bertanggung jawab untuk mengkoordinasi arus stok barang, mulai dari penyimpanan barang di gudang hingga pengeluaran / pengiriman barang jadi kepada agen-agen distributor.

Kepala Bagian Pembelian

Merupakan bagian yang membantu manajer dalam menangani pembelian bahan baku untuk produksi. Bertanggung jawab atas rencana dan jadwal pembelian sehubungan dengan pengadaan bahan baku, bahan pembantu, dan bahan-bahan lain untuk keperluan produksi maupun non produksi.

Kepala Bagian Penjualan

Merupakan bagian yang membantu manajer dalam menangani masalah pemasaran produk. Bertanggung jawab atas penjualan dan pemasaran hasil produksi.

6. Manajer Keuangan

Merupakan orang yang bertanggung jawab atas bagian keuangan. Membawahi kepala bagian kalkulasi anggaran, kepala bagian bendahara, dan kepala bagian pembukuan. Bertugas menganalisa keadaan keuangan perusahaan dan membuat anggaran penerimaan dan pengeluaran dana, serta memberikan laporan yang diminta oleh direksi.

Kepala Bagian Kalkulasi Anggaran

Merupakan bagian yang membantu manajer dalam menangani masalah keuangan perusahaan. Bertanggung jawab untuk menyusun kalkulasi harga pokok produksi dan menyusun anggaran pembelian barang untuk keperluan produksi.

Kepala Bagian Bendahara

Merupakan bagian yang membantu manajer dalam menangani masalah keuangan perusahaan. Bertanggung jawab untuk menyediakan dana untuk semua anggaran dan bertanggung jawab atas pembayaran hutang kepada kreditur.

Kepala Bagian Pembukuan

Merupakan bagian yang membantu manajer dalam menangani masalah akuntansi. Bertanggung jawab untuk melakukan pembukuan arus kas masuk dan keluar dan mengarsipkan dokumen bukti transaksi sebagai bahan pendukung pencatatan ke jurnal dan buku besar, serta menyusun Laporan Keuangan.

7. Manajer Produksi dan Teknik

Merupakan orang yang bertanggung jawab atas bagian produksi dan teknik. Membawahi kepala bagian perencanaan produksi, kepala bagian knitting, kepala bagian BDF, kepala bagian garment, serta kepala bagian pemeriksaan dan perbaikan.

Bertugas mengontrol dan memastikan setiap pelaksanaan produksi dapat direalisasi sesuai dengan rencana produksi serta memberikan laporan yang diminta oleh direksi. Kepala Bagian Perencanaan Produksi

Merupakan bagian yang membantu manajer dalam menangani masalah teknis proses produksi dalam perusahaan. Bertanggung jawab untuk melakukan perencanaan tahapan produksi yang akan dilakukan..

Kepala Bagian Knitting

Merupakan bagian yang membantu manajer dalam menangani masalah teknis proses produksi dalam perusahaan. Bertanggung jawab atas perajutan benang menjadi kain grey yang siap digunakan untuk tahap produksi selanjutnya.

Kepala Bagian BDF (Bleaching-Dyeing-Finishing)

Merupakan bagian yang membantu manajer dalam menangani masalah teknis proses produksi dalam perusahaan. Bertanggung jawab akan tahap penyelesaian kain yang meliputi proses bleaching (pembersihan kain hasil rajutan dari kotoran seperti lilin), dyeing (pencelupan warna kain hasil rajutan sesuai pesanan), dan finishing (proses pembelahan kain hasil rajutan untuk siap diolah).

Kepala Bagian Garment

Merupakan bagian yang membantu manajer dalam menangani masalah teknis proses produksi dalam perusahaan. Bertanggung jawab untuk memproduksi kain hasil rajutan hingga menjadi produk jadi.

Kepala Bagian Pemeriksaan dan Perbaikan

Merupakan bagian yang membantu manajer dalam menangani masalah teknis proses produksi dalam perusahaan. Bertanggung jawab melakukan pemeriksaan dan perbaikan dari mesin-mesin produksi yang digunakan perusahaan.

III.2. Prosedur Operasional Perusahaan atas Fungsi Penjualan

PT Mulia Knitting Factory Ltd. hanya melakukan penjualan secara grosir, karena umumnya customer akan langsung membeli barang dalam jumlah besar. Dalam menjalankan aktivitasnya tersebut, perusahaan memiliki 2 sistem utama untuk memasarkan produknya, yakni traditional marketing (sistem penjualan sederhana) dan modern marketing (sistem penjualan modern) yang letak perbedaannya pada cara memasarkan produk.

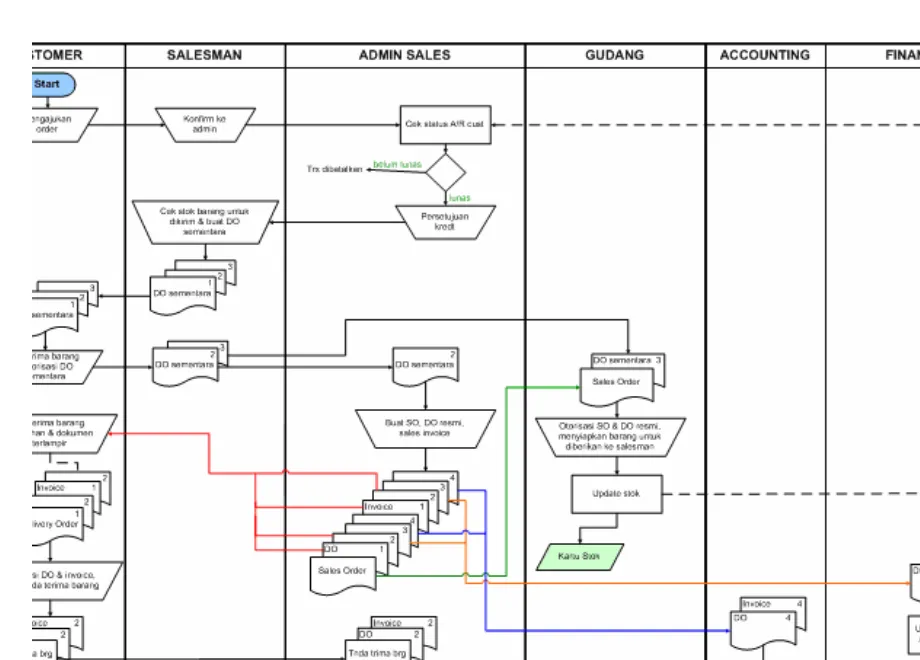

III.2.1. Traditional Marketing

Sistem penjualan jenis ini meliputi pemesanan barang yang dilakukan melalui salesman. Di sini salesman bekerja dengan terjun langsung ke lapangan untuk menawarkan barang dengan membawa serta produknya (canvasing). Prosedurnya meliputi tahap-tahap berikut :

a) Pemesanan (order) dilakukan melalui salesman.

b) Berdasarkan order tersebut, salesman melakukan konfirmasi ke bagian admin sales untuk mengecek status piutang customer. Dalam hal ini admin sales memberikan daftar piutang customer pada salesman, bila piutang di periode sebelumnya belum lunas maka transaksi dibatalkan, namun bila sudah lunas barulah admin akan menyetujui penjualan secara kredit.

c) Salesman akan memeriksa jumlah stok barang yang dibawa kemudian membuat Delivery Order (Surat Jalan) Sementara sebanyak 3 rangkap (putih = customer , kuning = admin sales , biru = gudang) yang langsung diotorisasi oleh customer saat penerimaan barang. Salesman akan memberikan jumlah barang sesuai pesanan. Bila barangnya tidak cukup, maka salesman melakukan konfirmasi ke gudang untuk

menyiapkan tambahan stok barang. Di sini, setelah memberikan barang kepada salesman berdasarkan DO Sementara, gudang akan meng-update jumlah stok barang dalam kartu stok manual & sistem.

d) Berdasarkan DO Sementara tersebut, admin sales akan membuat Sales Order, Delivery Order Resmi, dan Sales Invoice (Faktur Penjualan) yang terdiri dari : - Sales Order dibuat 1 rangkap untuk diisi bagian gudang, ada berapa banyak

barang yang tersedia untuk dikeluarkan.

- Delivery Order Resmi dibuat 4 rangkap (putih & merah = customer , kuning = finance , biru = accounting) untuk diotorisasi dahulu oleh bagian gudang.

- Sales Invoice dibuat 4 rangkap (putih & merah = customer , kuning = finance , biru = accounting).

e) Berdasarkan Invoice, bagian finance akan meng-update status piutang customer (menambah jumlah piutang customer dalam database piutang), sedangkan bagian accounting akan membuat Faktur Pajak 2 rangkap (putih = customer , merah = finance) untuk dilampirkan nantinya saat kontrabon ke customer.

f) Dalam mengirim barang tambahan ke customer harus dilampirkan juga dengan dokumen Delivery Order Resmi dan Sales Invoice beserta kedua copy-nya, dimana setelah customer menerima barang tambahan tersebut, ia akan membuatkan bukti Tanda Terima Barang sekaligus mengotorisasi copy Delivery Order dan copy Invoice untuk dikembalikan ke salesman.

g) Setelah bukti Tanda Terima Barang, copy Delivery Order, dan copy Invoice diterima oleh admin sales, ia akan membuat Kwitansi dan menerima Faktur Pajak yang telah diotorisasi oleh accounting, dimana semuanya akan dilampirkan saat kontrabon. Kontrabon ini merupakan bukti untuk dapat melakukan penagihan ke customer,

dimana kegiatan ini dilakukan oleh salesman di tempat customer. Saat kontrabon, customer akan membuatkan bukti Tanda Terima Invoice (Invoice Receipt).

h) Saat tanggal jatuh tempo (sesuai dengan Terms of Payment yang telah disepakati), customer akan melakukan pembayaran atas pembelian yang sudah dilakukannya. i) Setelah menerima giro yang dibawa oleh salesman / setelah customer memberikan

bukti transfer ke rekening perusahaan), maka bagian finance akan mengecek lewat Rekening Koran tiap harinya. Kemudian ia akan membuat Bukti Penerimaan Kas 2 rangkap (putih = arsip finance , merah = accounting) sekaligus meng-update status piutang customer dari “invoice” menjadi “paid” untuk diinput dalam database piutang (mengurangi jumlah piutang customer). Pencairan giro mundur ini akan dilakukan oleh salesman saat tanggal jatuh tempo giro dan akan langsung disetorkan ke bank (ke rekening perusahaan) pada hari itu juga.

j) Dalam hal ini, bagian accounting akan melakukan pengecekan menyeluruh atas report semua transaksi dengan Rekening Koran dari bank, kemudian membuat rekapitulasi untuk di-input ke dalam Buku Besar Piutang (A/R General Ledger) dan Neraca Saldo (Trial Balance).

k) Kemudian tiap akhir periode, laporan-laporan dari tiap bagian akan diserahkan pada management untuk kepentingan control & action lebih lanjut, yang terdiri dari : - Bag. Sales : Laporan Penjualan 4 rangkap (arsip penjualan, finance,

accounting, management).

- Bag. Finance : Laporan Piutang 3 rangkap (admin sales, accounting, management) & Laporan Penerimaan Kas 3 rangkap (arsip finance, accounting, management).

- Bag. Accounting : Laporan Keuangan -- Income Statement & Balance Sheet -- 2 rangkap (arsip accounting & management).

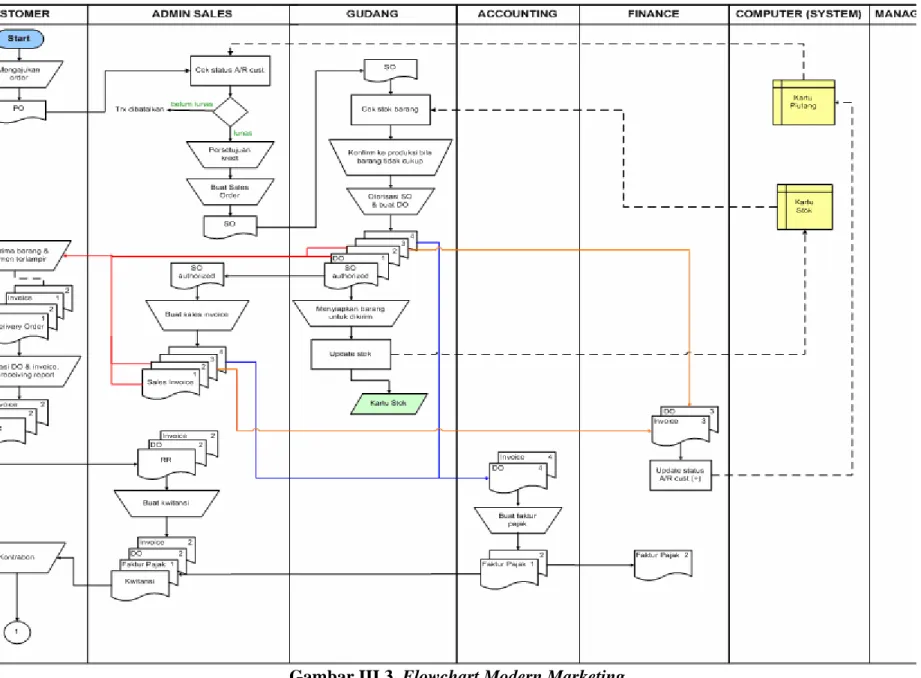

III.2.2. Modern Marketing

Sistem penjualan jenis ini meliputi pemesanan barang yang dilakukan melalui telepon / facsimile. Dalam sistem ini, tidak memerlukan salesman karena transaksi penjualannya ditangani langsung oleh admin sales yang berada dalam perusahaan. Prosedurnya meliputi tahap-tahap berikut :

a) Pemesanan dilakukan melalui telepon / facsimile (customer mengirim form Purchase Order).

b) Berdasarkan PO tersebut, admin sales akan mengecek status piutang customer, bila piutang di periode sebelumnya belum lunas maka transaksi dibatalkan, namun bila sudah lunas barulah admin akan menyetujui penjualan secara kredit.

c) Kemudian admin sales akan membuat Sales Order 1 rangkap untuk diisi bagian gudang, ada berapa banyak barang yang tersedia untuk dikeluarkan.

d) Berdasarkan Sales Order dari admin, bagian gudang akan melakukan pengecekan jumlah stok dari kartu stok. Bila jumlah memenuhi, Sales Order akan diisi berdasarkan jumlah barang yang dipesan untuk diberikan kembali ke admin. Namun bila stok kurang, gudang akan konfirmasi ke bagian produksi menggunakan form Permintaan Barang Urgent untuk melakukan produksi barang tambahan, dimana Sales Order ini tetap akan diisi berdasarkan jumlah barang yang tersedia di gudang. e) Gudang lalu akan membuat Delivery Order sebanyak 4 rangkap (putih & merah =

customer , kuning = finance , biru = accounting) untuk selanjutnya diserahkan bersama dengan barang pada agen untuk dikirim ke customer. Di sini, setelah

mengeluarkan barang, gudang akan meng-update stok barang dalam kartu stok manual & sistem.

f) Berdasarkan SO yang telah diotorisasi gudang, admin akan membuat Sales Invoice sebanyak 4 rangkap (putih & merah = customer , kuning = finance , biru = accounting).

g) Berdasarkan Invoice, bagian finance akan meng-update status piutang customer (menambah jumlah piutang customer dalam database piutang), sedangkan bagian accounting akan membuat Faktur Pajak 2 rangkap (putih = customer , merah = finance) untuk dilampirkan nantinya saat kontrabon ke customer.

h) Dalam mengirim barang ke customer harus dilampirkan juga dengan dokumen Delivery Order & Sales Invoice beserta kedua copy-nya, dimana setelah customer menerima barang, ia akan membuatkan Receiving Report sekaligus mengotorisasi copy Delivery Order dan copy Invoice untuk dikembalikan.

i) Setelah Receiving Report, copy Delivery Order, dan copy Invoice diterima oleh admin sales, ia akan membuat Kwitansi dan menerima Faktur Pajak yang telah diotorisasi oleh accounting, dimana semuanya akan dilampirkan saat kontrabon. Kontrabon ini merupakan bukti untuk dapat melakukan penagihan ke customer. Saat kontrabon, customer akan membuat bukti Tanda Terima Invoice (Invoice Receipt). j) Setelah proses kontrabon ini, proses selanjutnya mengacu pada proses dalam

traditional marketing karena keduanya memiliki proses akhir yang sama, mulai dari proses pembayaran oleh customer, pembuatan laporan-laporan bulanan, hingga penyerahan laporan akhir ke pihak management.

III.3. Metodologi Penelitian III.3.1. Jenis Data

Dalam menyusun penelitian, penulis menggunakan jenis data primer, yaitu data yang diperoleh secara langsung dari perusahaan, berupa data-data hasil transaksi penjualan perusahaan yang dilakukan saat tahun berjalan ini (tahun 2009).

III.3.2. Metode Pengumpulan Data

Penulis memperoleh data melalui peninjauan secara langsung ke perusahaan dengan cara :

a) Observation

Penulis melakukan pengamatan bagaimana proses terjadinya transaksi penjualan kredit di dalam perusahaan (mulai dari pengajuan order dari customer, persetujuan penjualan secara kredit, pengiriman barang, hingga pencatatan penjualan).

b) Inquires of the client

Untuk meminta informasi, penulis melakukan wawancara dengan staf penjualan terkait untuk memperoleh data mengenai gambaran umum perusahaan dan bagaimana business process yang terjadi dalam perusahaan. Penulis juga akan menyebarkan kuesioner berisi daftar pertanyaan yang berkaitan dengan fungsi penjualan untuk menilai pelaksanaan internal control dari sistem yang berjalan. c) Documentation

Penulis mengumpulkan dan meneliti dokumen-dokumen hasil pencatatan transaksi perusahaan yang terkait dengan aktivitas penjualan.

III.3.3. Analisis Data

Data-data yang berhasil dikumpulkan penulis akan ditelaah dan dianalisis secara mendalam melalui beberapa prosedur audit berikut :

a) Observing

Penulis memperhatikan pelaksanaan kegiatan penjualan kredit di perusahaan, yang meliputi bagian admin sales, bagian gudang, bagian finance, hingga bermuara pada bagian accounting perusahaan. Apakah pelaksanaan kegiatan telah sesuai dan tidak menyimpang dari standar yang telah ditetapkan perusahaan.

b) Tracing

Penulis melakukan penelusuran informasi dokumenter dalam sistem penjualan yang berjalan, apakah proses yang berjalan telah sesuai dengan kebijakan perusahaan, tidak dilakukan penyimpangan dari keadaan sistem penjualan yang seharusnya, dan apakah bukti-bukti pendukung transaksi penjualan telah dicatat secara lengkap dan benar ke dalam catatan akuntansi (jurnal dan buku besar).

c) Vouching

Penulis melakukan pemeriksaan terhadap bukti-bukti pendukung transaksi penjualan, dokumen-dokumen apa saja yang dibuat saat transaksi dilaksanakan, bagian-bagian apa saja yang berwenang untuk membuat dan mengotorisasi dokumen-dokumen tersebut, serta apakah pencatatan akuntansi (ayat jurnal dan buku besar) memang benar-benar didasarkan atas dokumen-dokumen yang benar-benar ada (tidak fiktif).

III.3.4. Penyajian Data

Data-data yang telah dikumpulkan penulis akan disusun menjadi suatu proses yang menggambarkan alir dari sistem penjualan yang berjalan, siapa saja yang membuat dan yang berwenang mengotorisasi dokumen-dokumen yang digunakan dalam transaksi, bagaimana dokumen-dokumen tersebut berpindah dari berbagai bagian, serta bagaimana akhirnya proses pencatatan dokumen tersebut ke dalam catatan akuntansi. Melalui diagram alir (flowchart) yang dibuat dapat terlihat apakah sistem penjualan yang berjalan sudah efektif. Di sini peran penulis nantinya adalah membuat flowchart rekomendasi (usulan perbaikan) yang diharapkan akan menghasilkan sistem dengan kinerja yang lebih efektif dari sebelumnya, sehingga nantinya dapat dibandingkan untuk dijadikan bahan pertimbangan dan diterapkan dalam perusahaan.