BAB II

TINJAUAN PUSTAKA 2.1.Pasar Modal

Pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan pemerintah, public authorities, maupun perusahaan swasta (Suad Husnan, 2005). Pengertian pasar modal menurut UU RI No. 18 Tahun 1995 merupakan kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek perusahaan publik yang berkaitan dengan efek diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek atau surat-surat berharga misalnya saham. Perkembangan pasar modal tidak akan berjalan hanya dengan adanya kebijakan pemerintah saja tetapi juga dipengaruhi oleh partisipasi aktif baik dari perusahaan yang akan menjual sahamnya maupun investor serta pihak-pihak lain yang terlibat dalam kegiatan pasar modal.

Definisi pasar modal menurut Kamus Pasar Uang dan Modal yang dikutip dari buku “Bank dan Lembaga Keuangan Lain” adalah:

“Pasar kongkret atau abstrak yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka satu tahun ke atas. Umumnya yang termasuk pihak penawar adalah perusahaan asuransi, dana pensiun, bank-bank tabungan, sedangkan yang termasuk peminat adalah pengusaha, pemerintah, dan masyarakat umum.”(Sigit Triandaru,Totok BudiSantoso, 2006:279)

Jelasnya, pasar modal adalah sarana yang mempertemukan penjual dan pembeli dana. Tempat penawaran penjualan efek ini dilaksanakan berdasarkan satu bentuk lembaga resmi yang disebut bursa efek.

Kepemilikan saham oleh masyarakat melalui pasar modal, dapat menjadikan masyarakat bisa menikmati keberhasilan perusahaan melalui pembagian dividen dan peningkatan harga saham yang diharapkan. Kepemilikan saham oleh masyarakat juga dapat memberikan pengaruh positif terhadap pengelolaan perusahaan melalui pengawasan langsung oleh masyarakat.

2.2.Saham

2.2.1. Pengertian Saham

Salah satu surat berharga yang diperdagangkan di pasar modal adalah saham. Saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) atau biasa yang disebut emiten. Saham menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan itu. Dengan demikian jika seorang investor membeli saham, maka ia pun menjadi pemilik atau pemegang saham perusahaan (Sawidji, 2008).

Saham secara sederhana dapat didefinisikan sebagai salah satu dana yang diperoleh perusahaan yang berasal dari pemilik modal dengan konsekuensi perusahaan harus memberikan kontra terhadap modal keuangan dalam bentuk dividen. Saham merupakan salah satu produk yang diperjualbelikan di pasar modal yang dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perusahaan terbatas yang berwujud berupa selembar kertas yang menerangkan siapa pemiliknya (Rubrik Eurika, 2002)

Menurut Sigit Triandarudan Totok Budisantoso (2006:293):

“Saham adalah sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas

tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.”

Jadi saham adalah surat berharga yang diperdagangkan di pasar modal yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT), dimana saham tersebut menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan tersebut.

2.2.2. Indeks Harga Saham

Seiring dengan meningkatnya aktivitas perdagangan, kebutuhan untuk memberikan informasi yang lebih lengkap kepada masyarakat mengenai perkembangan bursa juga semakin meningkat. Salah satu informasi yang diperlukan tersebut adalah harga saham sebagai cerminan dari pergerakan harga saham.

Indeks harga saham merupakan indikator utama yang menggambarkan pergerakan harga saham. Di pasar modal sebuah indeks diharapkan memiliki lima fungsi (BEI, 2008) yaitu:

a. Sebagai indikator tren pasar

b. Sebagai indikator tingkat keuntungan

c. Sebagai tolak ukur (benchmark) kinerja suatu portofolio d. Memfasilitasi pembentukan portofolio dengan strategi pasif e. Memfasilitasi berkembangnya produk derivatif

Ada beberapa macam pendekatan atau metode perhitungan yang digunakan untuk menghitung indeks, yaitu: (1) menghitung rata‐rata (arithmetic mean) harga saham yang masuk dalam anggota indeks, (2) menghitung (geometric mean) dari indeks individual saham yang masuk anggota indeks, (3) menghitung rata‐rata tertimbang nilai pasar. Umumnya semua indeks harga saham gabungan (composite) menggunakan metode rata‐rata tertimbang termasuk di Bursa Efek Indonesia (BEI, 2008).

Saat ini PT. Bursa Efek Indonesia memiliki sebelas macam harga saham yang secara terus menerus disebarluaskan melalui media cetak maupun

elektronik, sebagai salah satu pedoman atau sumber informasi bagi investor untuk berinvestasi di pasar modal (BEI, 2011).

Jenis-jenis indeks harga saham yang terdapat di Bursa Efek Indonesia: 1) Indeks Harga Saham Gabungan (IHSG)

Indeks harga saham gabungan merupakan indeks harga saham dari semua harga yang tercatat di Bursa Efek Indonesia di pasar reguler. IHSG pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator pergerakan harga saham yang tercatat di bursa baik saham biasa maupun saham preferen.

2) Indeks LQ-45

Indeks ini terdiri dari 45 saham dengan likuiditas tingggi dan kapitalisasi pasar yang diseleksi melalui beberapa kriteria pemilihan. Bursa Efek Indonesia secara rutin memantau perkembangan kinerja komponen saham yang masuk dalam perhitungan indeks LQ 45. Setiap tiga bulan sekali dilakukan evaluasi atas pergerakan urutan-urutan saham yang digunakan dalam penghitungan indeks. Penggantian saham akan dilakukan setiap enam bulan sekali.

3) Indeks Sektoral

Indeks sektoral Bursa Efek Indonesia adalah sub indeks dari IHSG. Semua saham yang tercatat di Bursa Efek Indonesia diklasifikasikan kedalam sembilan sektor menurut klasifikasi industri yang telah ditetapkan Bursa Efek Indonesia. Indeks sektoral diperkenalkan pada tanggal 2 Januari 1996 dengan nilai awal indeks 100 untuk setiap sektor dan menggunakan hari dasar tanggal 28 Desember 1995. 4) Jakarta Islamic Index

Jakarta Islamic Index merupakan indeks yang terdiri dari 30 jenis saham yang dipilih dari saham-saham yang sesuai dengan Syariah Islam.

5) Indeks Individual

Merupakan indeks harga masing-masing saham terhadap harga dasarnya.

6) Indeks Kompas 100

Merupakan indeks saham yang menggunakan 100 saham yang dipilih berdasarkan kriteria likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah ditentukan.

7) Indeks Papan Utama

Merupakan indeks yang menggunakan emiten yang masuk pada kriteria papan utama.

8) Indeks Papan Pengembangan

Merupakan indeks yang menggunakan emiten yang masuk dalam kriteria papan pengembangan.

9) Indeks Bisnis-27

Kerja sama antara Bursa Efek Indonesia dengan harian Bisnis Indonesia meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27. Indeks yang terdiri dari 27 saham Perusahaan Tercatat yang dipilih berdasarkan kriteria fundamental, teknikal atau likuiditas transaksi dan Akuntabilitas dan tata kelola perusahaan. 10) Indeks PEFINDO-25

Kerja sama antara Bursa Efek Indonesia dengan lembaga rating PEFINDO meluncurkan indeks harga saham yang diberi nama Indeks PEFINDO25. Indeks ini dimaksudkan untuk memberikan tambahan informasi bagi pemodal khususnya untuk saham-saham emiten kecil dan menengah (Small Medium Enterprises / SME). Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan mempertimbangkan kriteria-kriteria seperti: Total Aset, tingkat pengembalian modal (Return on Equity / ROE) dan opini akuntan publik. Selain kriteria tersebut di atas, diperhatikan juga faktor likuiditas dan jumlah saham yang dimiliki publik.

11) Indeks SRI-KEHATI

Indeks ini dibentuk atas kerja sama antara Bursa Efek Indonesia dengan Yayasan Keanekaragaman Hayati Indonesia (KEHATI). SRI adalah kependekan dari Sustainable Responsible Investment. Indeks

ini diharapkan memberi tambahan informasi kepada investor yang ingin berinvestasi pada emiten-emiten yang memiliki kinerja sangat baik dalam mendorong usaha berkelanjutan, serta memiliki kesadaran terhadap lingkungan dan menjalankan tata kelola perusahaan yang baik. Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan mempertimbangkan kriteri-kriteria seperti: Total Aset, Price Earning Ratio (PER) dan Free Float.

Dewasa ini Indeks Harga Saham dijadikan barometer kesehatan ekonomi di suatu negara dan juga sebagai landasan analisis statistik atas pasar terakhir. Fenomena ekonomi tersebut meliputi mikro dan makro ekonomi. Fenomena makro diantaranya perubahan nilai tukar, suku bunga, tingkat inflasi. Perubahan harga saham setiap hari perdagangan akan membentuk IHS. Angka indeks dibuat sedemikian rupa hingga dapat digunakan untuk mengukur kinerja saham yang dicatat di bursa efek, dimana return dan risiko pasar tersebut dihitung. Return portofolio diharapkan meningkat jika IHS cenderung meningkat, demikian sebaliknya return tersebut menurun jika IHS cenderung menurun. Bahkan saat ini IHS dapat dijadikan barometer yang menunjukkan kesehatan ekonomi suatu negara dan dapat sebagai dasar dalam menganalisis kondisi pasar (BEI, 2008). Apabila terjadi peningkatan IHS maka kondisi pasar bagus. IHS digunakan oleh investor dalam melihat kondisi bursa yang akan digunakan untuk mengambil suatu keputusan saat melakukan transaksi saham.

IHS berlaku untuk saham individu/kelompok sedangkan harga saham gabungan (IHSG) menggunakan data semua saham yang tercatat di suatu bursa efek. Metodologi perhitungan indeks menggunakan rata rata tertimbang nilai pasar (market value weighted average index) dengan rumus dasar perhitungan :

Nilai Pasar

Indeks= %

Nilai pasar adalah kumulatif jumlah saham hari ini dikali harga pasar hari ini (kapitalisasi harga pasar), sedangkan nilai dasar adalah kumulatif jumlah saham pada hari dasar di kali harga dasar pada hari dasar.

Indeks Harga Saham yang digunakan dalam penelitian ini adalah Indeks Harga Saham sektor properti yang nilainya diambil dari Monthly Statistic Bursa Efek Indonesia dari tahun 2005 sampai dengan tahun 2010. Nilai yang dipakai adalah nilai harga penutupan (closing price) setiap bulan.

2.2.3. Faktor-faktor yang Mempengaruhi Nilai Saham

Para pemodal dalam proses penilaian investasi harus memahami kondisi ekonomi nasional suatu negara tempat mereka akan berinvestasi. Kondisi ekonomi ini merupakan faktor-faktor yang mempengaruhi atau memberi dampak pada pendapatan dan biaya perusahaan, serta mempengaruhi permintaan dan penawaran terhadap produk yang dihasilkan oleh perusahaan (Harianto, 1988). Berikut ini tabel yang menggambarkan secara sederhana hubungan antara profitabilitas perusahaan dengan tingkat inflasi, tingkat bunga, dan kurs Rupiah terhadap mata uang asing serta kondisi ekonomi lainnya (Harianto, 1998).

Tabel 2.1

Matriks Hubungan Profitabilitas Perusahaan dengan Kondisi Ekonomi

Indikator Dampak Penjelasan

Kurs Rupiah

Menurunnya kurs rupiah terhadap mata uang asing memiliki pengaruh negatif terhadap ekonomi dan pasar modal.

Menurunnya kurs dapat

meningatkan biaya impor bahan baku dan meningkatkan suku bunga walaupun dapat meningkatkan ekspor.

Tingkat Bunga

Tingkat bungan yang tinggi adalah sinyal negatif bagi harga saham.

Meningkatnya tingkat bunga akan meningkatkan harga kapital sehingga memperbesar biaya perusahaan. sehingga terjadi perpindahan investasi dari saham ke depositi atau fixed.

Inflasi Meningkatnya inflasi secara relatif adalah sinyal negatif bagi pemodal di pasar modal.

Inflasi meningkatkan pendapatan dan biaya perusahaan. jika peningkatan biaya faktor produksi lebih tinggi dari peningkatan harga yang dapat dinikmati oleh perusahaan, profitabilitas perusahaan akan menurun.

Sumber: Harianto, Farid, 1998, Perangkat dan Teknik Analisis Investasi di Pasar Modal Indonesia, PT. BEJ, Jakarta.

Menurut Ang (1997) berbagai variabel ekonomi memberikan pengaruh kepada pasar modal, khususnya ekuitas. Variabel ekonomi yang mempengaruhi indeks harga saham adalah pertumbuhan Gross Domestic Product, keuntungan perusahaan, pertumbuhan produksi industri, inflasi, tingkat bunga, kurs mata uang rupiah, pengangguran dan jumlah uang beredar. Tandelilin (2000) menyatakan bahwa faktorfaktor ekonomi makro secara empirik telah terbukti mempunyai pengaruh terhadap kondisi pasar modal di beberapa negara. Faktor‐faktor tersebut yaitu pertumbuhan Produk Domestik Bruto (PDB), laju pertumbuhan inflasi, tingkat suku bunga dan nilai tukar mata uang (exchange rate). Pengaruh masing‐masing faktor tersebut dapat digambarkan di tabel sebagai berikut:

Tabel 2.2

Pengaruh Faktor-faktor Ekonomi Terhadap Investasi

Indikator Ekonomi Pengaruh

Kurs Menguatnya kurs rupiah terhadap mata uang asing merupakan sinyal positif bagi ekonomi yang mengalami inflasi.

Tingkat suku bunga Menurunnya tingkat suku bunga merupakan sinyal positif terhadap harga saham.

Inflasi Menurunnya inflasi secara relatif merupakan sinyal positif bagi investor di pasar modal.

Sumber: Tandelilin, Eduardus, 2000. “Pasar Modal Indonesia Problem dan Prospek”. Wahana vol. 3 no. 2.

Tidak ada teori yang membantah adanya hubungan antara pasar saham dengan keadaan ekonomi makro. Menurut Chen, Roll, dan Ross (dalam Sitinjak dan Widuri, 2003), perubahan harga saham biasanya merupakan respon dan kekuatan eksternal. Selain itu memang ada kebijakan‐kebijakan moneter (berkaitan dengan ekonomi makro) yang mempengaruhi pasar modal dan pasar uang bersama‐sama (Sitinjak dan Widuri, 2003).

2.3.Nilai Tukar

2.3.1. Pengertian Nilai Tukar

Pengertian nilai tukar mata uang menurut FASB adalah rasio antara suatu unitmata uang dengan sejumlah mata uang lain yang bisa ditukar pada waktu tertentu. Perbedaan nilai tukar riil dengan nilai tukar nominal penting untuk dipahami karena keduanya mempunyai pengaruh yang berbeda terhadap risiko nilai tukar (Sartono, 2001).

Menurut Nopirin (1990) menjelaskan bahwa nilai tukar merupakan semacam harga didalam pertukaran tersebut. Demikian pula pertukaran antara dua mata uang yang berbeda, maka akan terjadi perbandingan nilai atau harga antara kedua mata uang tersebut. Perbandingan inilah yang seringkali disebut nilai tukar atau kurs (exchange rate). Sejalan dengan hal tersebut, Harianto (1998) mendefinisikan bahwa nilai tukar rupiah adalah harga rupiah mata uang negara lain. Kebijakan nilai tukar dilakukan untuk mengendalikan transaksi neraca pembayaran. Nilai tukar yang rendah relatif terhadap mata uang negara lain akan mendorong peningkatan ekspor dan dapat mengurangi laju pertumbuhan impor.

2.3.2. Jenis-jenis Nilai Tukar

Nilai tukar atau lazim juga disebut kurs valuta dalam berbagai transaksi ataupun jual beli valuta asing, dikenal ada empat jenis yakni (Dornbusch dan Fischer, 1992):

a. Selling Rate (Kurs Jual), yakni kurs yang ditentukan oleh suatu bank untuk penjualan valuta asing tertentu pada saat tertentu.

b. Middle Rate (Kurs Tengah), yaitu kurs tengah antara kurs jual dan kurs beli valuta asing terhadap mata uang nasional yang ditetapkan oleh Bank Sentral suatu negara

c. Buying Rate (Kurs Beli), yaitu kurs yang ditentukan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu.

d. Flat Rate (Kurs Flat), yaitu kurs yang berlaku dalam transaksi jual beli bank notes dan traveller cheque, dalam kurs tersebut sudah diperhitungkan promosi dan biaya-biaya lainnya.

Nilai tukar mata uang atau sering disebut kurs merupakan harga mata uang suatu negara terhadap mata uang lainnya. Kurs merupakan salah satu harga yang terpenting dalam perekonomian terbuka mengingat pengaruh yang demikian besar bagi neraca transaksi berjalan maupun variabel-variabel makro ekonomi yang lain. Ada dua pendekatan yang digunakan untuk menentukan nilai tukar mata uang yaitu pendekatan moneter dan pendekatan pasar. Dalam pendekatan moneter, nilai tukar mata uang di definisikan sebagai harga dimana mata uang asing diperjual belikan terhadap mata uang domestik dan harga tersebut

berhubungan dengan penawaran dan permintaan uang (Batiz and Batiz, 1985

dalam Hardiningsih, et. al., 2002).

2.3.3. Faktor-faktor yang Mempengaruhi Nilai Tukar

Naik turunnya nilai tukar mata uang atau kurs valuta asing bisa terjadi dengan berbagai cara, yakni bisa dengan cara dilakukan secara resmi oleh

pemerintah suatu negara yang menganut sistem managed floating exchange rate,

atau bisa juga karena tarik menariknya kekuatan-kekuatan penawaran dan

permintaan di dalam pasar (market mechanism).

Terdapat beberapa faktor yang mempengaruhi pergerakan nilai tukar yaitu faktor fundamental, faktor teknis dan sentimen pasar (Madura 1993 dalam Maski dan Widyastuti 2003). Faktor fundamental berkaitan dengan indikator-indikator ekonomi seperti inflasi, suku bunga, perbedaan relatif pendapatan antar negara, ekspektasi pasar dan interfensi bank sentral. Faktor teknis berkaitan dengan kondisi permintaan dan penawaran devisa pada saat-saat tertentu. Apabila ada kelebihan permintaan, sementara penawaran tetap, maka harga valas akan naik dan begitu pula sebaliknya. Sentimen pasar lebih

banyak disebabkan oleh rumor atau berita-berita politik yang bersifat insidentil, yang dapat mendorong harga valas naik atau turun secara tajam dalam jangka pendek. Apabila rumor atau berita-berita sudah berlalu, maka nilai tukar akan kembali normal (Arifin 1998 dalam Maski dan Widyastuti 2003).

Suseno (1990, dalam Pahlevi 2003) menyatakan bahwa nilai tukar rupiah relatif rendah terhadap mata uang negara lain terutama mata uang dollar Amerika, akan mendorong peningkatan ekspor dan dapat mengurangi laju pertumbuhan impor. Menurutnya nilai tukar rupiah terhadap US dollar akan berdampak pada peningkatan bahan baku dan peralatan yang dibutuhkan perusahaan dan akan mempengaruhi harga saham di bursa efek.

2.4.Suku Bunga

2.4.1. Pengertian Suku Bunga

Suku bunga merupakan harga atas dana yang dipinjam (Reilly and Brown, 1997). Pada saat perusahaan merencanakan pemenuhan kebutuhan modal sangat dipengaruhi oleh tingkat bunga yang berlaku saat itu. Apakah akan menerbitkan sekuritas ekuitas atau hutang. Karena penerbitan obligasi atau penambahan hutang hanya dibenarkan jika tingkat bunganya lebih rendah dari earning power dari penambahan modal tersebut (Riyanto,1990). Suku bunga yang rendah akan menyebabkan biaya peminjaman yang lebih rendah. Suku bunga yang rendah akan merangsang investasi dan aktivitas ekonomi yang akan menyebabkan harga saham meningkat.

Tingkat suku bunga merupakan salah satu faktor penting yang perlu diperhatikan dalam pembuatan keputusan investasi. Menurut Bank Indonesia, tingkat suku bunga adalah beban biaya yang dinyatakan dengan presentase-presentase tertentu dalam rangka peminjaman uang untuk jangka waktu tertentu. Perubahan tingkat suku bunga akan berdampak pada perubahan jumlah investasi di suatu negara, baik yang berasal dari investor domestik maupun dari investor asing, khususnya pada jenis investasi portofolio yang umumnya berjangka pendek.

2.4.2. Faktor-faktor yang Mempengaruhi Suku Bunga

Beberapa faktor dalam ekonomi yang dapat mempengaruhi pergerakan suku bunga, yaitu (Madura, 2003):

1. Pertumbuhan Ekonomi

Pada saat perusahaan melakukan ekspansi, akan diperlukan uang sehingga permintaan akan uang semakin meningkat. Perusahaan yang melakukan ekspansi ini tak lepas dari kondisi perekonomian yang mendukung (kondisi perekonomian baik). Pada saat kondisi perekonomian baik, maka tingkat suku bunga meningkat. Sebaliknya, pada saat kondisi ekonomi buruk, maka perusahaan akan merubah strategi pembelanjaannya menjadi penggunaan modal sendiri sehingga tidak ada permintaan akan uang (permintaan menurun). Permintaan akan uang yang menurun menyebabkan tingkat suku bunga turun.

2. Inflasi

Saat tingkat inflasi suatu negara meningkat maka tingkat suku bunga juga akan semakin meningkat, karena pada saat terjadi inflasi akan diikuti dengan naiknya harga barang dan diperkirakan di masa depan harga barang akan semakin naik lagi (expected inflation rate) sehingga masyarakat banyak yang membeli barang-barang sekarang. Dengan melakukan pembelian maka dana yang dimiliki masyarakat akan menurun sehingga muncul permintaan akan uang. Naiknya permintaan akan uang akan menyebabkan tingkat suku bunga meningkat.

3. Defisit Anggaran Pemerintah

Defisit anggaran merupakan suatu kondisi saat pengeluaran lebih besar daripada pendapatan. Untuk menutupi defisit pemerintah melakukan peminjaman sehingga hal ini dapat menyebabkan tingkat suku bunga meningkat dan sebaliknya.

Dalam dunia properti, suku bunga berperan dalam meningkatkan aktivitas ekonomi sehingga berdampak kuat pada kinerja perusahaan properti yang berakibat langsung pada meningkatnya return saham. Suku bunga Sertifikat Bank Indonesia sering diidentikan dengan aktiva yang bebas risiko

artinya aktiva yang risikonya nol atau paling kecil. Hasil penelitian Haryanto (2007) membuktikan bahwa besarnya suku bunga SBI mempengaruhi risiko sistematik perusahaan. Semakin kecil suku bunga Bank Indonesia maka semakin besar risiko sistematik saham. Suku bunga bank Indonesia merupakan patokan dalam menentukan besarnya bunga kredit dan tabungan. Suku bunga SBI yang tinggi tidak menggairahkan perkembangan usaha‐usaha karena mengakibatkan suku bunga bank yang lain juga tinggi. Sehingga rendahnya suku bunga SBI mengandung risiko lesunya ekonomi. Hal ini mengakibatkan tingginya risiko berinvestasi di pasar modal.

Dalam penelitian ini suku bunga yang digunakan adalah nilai tengah suku bunga deposito SBI perbulan dari tahun 2005-2010.

2.5.Inflasi

2.5.1. Pengertian Inflasi

Inflasi merupakan salah satu indikator penting dalam menganalisis perekonomian normal suatu negara, terutama berkaitan dengan dampaknya yang luas terhadap variabel makroekonomi: pertumbuhan ekonomi, keseimbangan eksternal, daya saing, tingkat bunga dan bahkan distribusi pendapatan. Inflasi juga sangat berperan dalam mempengaruhi mobilisasi dana lewat lembaga keuangan formal. Inflasi sangat terkait dengan penurunan kemampuan daya beli, baik individu maupun perusahaan. Salah satu peristiwa yang sangat penting dan dijumpai di hampir semua negara di dunia adalah inflasi. Didalam perekonomian ada kekuatan tertentu yang menyebabakan tingkat harga melonjak sekaligus, tetapi ada kekuatan lain yang menyebabkan kenaikan tingkat harga berlangsung terus menerus secara perlahan. Peristiwa yang cenderung mendorong naiknya tingkat harga disebut gejolak inflasi (Lipsey, 1992).

Tingkat harga merupakan opportunity cost bagi masyarakat dalam memegang (holding) aset finansial. Semakin tinggi perubahan tingkat harga maka semakin tinggi pula opportunity cost untuk memegang aset finansial.

Artinya masyarakat akan merasa beruntung jika memegang aset dalam bentuk riil dibandingkan dengan aset finansial jika tingkat harga tetap tinggi. Jika aset finansial dalam negeri dimasukan sebagai salah satu pilihan aset, maka perbedaan tingkat inflasi dalam negeri dan internasional dapat menyebabkan nilai tukar rupiah terhadap mata uang asing menjadi overvalued dan pada gilirannya akan menghilangkan daya saing komoditas Indonesia (Endri, 2005).

Menurut Bank Indonesia (2011) inflasi merupakan kecenderungan harga-harga barang dan jasa termasuk faktor-faktor produksi, diukur dengan satuan mata uang, yang semakin menaik secara umum dan terus-menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi disebut deflasi.

2.5.2. Jenis-jenis Inflasi

Secara keseluruhan, laju inflasi yang sedang berlangsung tergantung pada (i) permintaan, seperti yang ditunjukan oleh senjang inflasi atau senjang resesi ,(ii) kenaikan biaya yang diharapkan, (iii) serangkaian kekuatan luar yang datang terutama dari sisi penawaran. Laju inflasi dapat dipisahkan menjadi tiga komponen yaitu inflasi inti, inflasi permintaan dan inflasi gejolak (Nopirin, 1990). Inflasi inti adalah inflasi yang komponen harganya dipengaruhi oleh faktor fundamental. Inflasi permintaan yaitu inflasi yang dipengaruhi oleh kebijakan pemerintah seperti kebijakan harga BBM, listrik, air minum, dan lainnya, sedangkan inflasi bergejolak adalah inflasi yang dipengaruhi oleh kelancaran produksi dan distribusi barang dan jasa. Kenaikan inflasi dapat diukur dengan menggunakan indeks harga konsumen (Customer Price index).

Inflasi dapat dipilah berdasarkan sifat temporer atau permanen. Inflasi yang bersifat permanen adalah laju inflasi yang disebabkan oleh meningkatnya tekanan permintaan barang dan jasa. Sedangkan inflasi yang

bersifat temporer adalah inflasi yang diakibatkan gangguan sementara (misalnya kenaikan biaya energi, transportasi, dan bencana alam).

2.5.3. Pengukuran Inflasi

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat. Sejak Juli 2008, paket barang dan jasa dalam keranjang IHK telah dilakukan atas dasar Survei Biaya Hidup (SBH) Tahun 2007 yang dilaksanakan oleh Badan Pusat Statistik (BPS). Kemudian, BPS akan memonitor perkembangan harga dari barang dan jasa tersebut secara bulanan di beberapa kota, di pasar tradisional dan modern terhadap beberapa jenis barang/jasa di setiap kota (Bank Indonesia, 2011).

Adapun cara mengukur inflasi (Nopirin, 1990): a. Dengan menggunakan harga umum.

b. Dengan menggunakan deflator.

c. Dengan menggunakan indeks harga konsumen (IHK). d. Dengan menggunakan harga pengharapan.

e. Dengan menggunakan indeks dalam dan lur negeri.

Data Inflasi yang digunakan dalam penelitian ini adalah Laju inflasi indeks harga umum bulanan yang dikeluarkan oleh BPS dari tahun 2005 sampai dengan 2010.

2.6.Pengaruh Nilai Tukar Dollar Terhadap Rupiah, Suku Bunga, dan Laju Inflasi Terhadap Indeks Harga Saham

2.6.1. Pengaruh Nilai Tukar Dollar Terhadap Rupiah Terhadap Indeks Harga Saham

Harga saham mempengaruhi nilai tukar uang melalui permintaan uang (money demand equation) yang membentuk suatu basis model alokasi portofolio dan moneter dari determinasi nilai tukar uang. Pada kondisi tertentu yang mencerminkan aktivitas ekonomi riil, perubahan harga saham menyebabkan peningkatan permintaan uang riil dan nilai mata uang domestik. Disamping itu harga saham dapat mencerminkan variabel makroekonomi, karena menunjukkan ekspektasi pasar terhadap aktivitas ekonomi riil (Ibrahim, 2000). Semenjak model nilai tukar uang misalnya model moneter mengkorelasikan nilai tukar tersebut terhadap variabel makro ekonomi, maka perubahan dalam harga saham dapat menyebabkan efek dari nilai tukar. Ibrahim (2000) juga menemukan hubungan positif yang lemah antara perbedaan return saham (domestik dikurangi luar negeri) dengan perubahan dalam nilai tukar. Mok (1993) menemukan bahwa nilai tukar (FOREX) dan harga saham merupakah dua variabel yang independen, tetapi ada kausalitas dua arah antara FOREX dan harga saham penutupan dan pembukaan saham. Nilai tukar mempengaruhi harga saham, tapi pertumbuhan pasar saham juga mendesak pengaruh positif dari nilai tukar. Indeks SCC (Structural Contagion Coefficient) yang negatif juga menunjukkan bahwa hubungan antara harga saham dan nilai tukar adalah positif, yang berarti ketika dolar Hongkong terdepresiasi, harga saham juga turun dan begitu pula sebaliknya.

Bahmani‐Oskccee dan Sohrabian (l992) menawarkan penjelasan lain dari efek harga saham terhadap nilai tukar, dimana hasil kenaikan dalam keseimbangan riil akan menghasilkan kenaikan tingkat bunga. Akhirnya, aset financial domestik akan menjadi lebih atraktif. Sebagai hasilnya, para

investor akan menyesuaikan portotolio asset dalam dan luar negeri melalui permintaan yang lebih banyak aset domestik. Penyesuaian portofolio dari perusahaan tersebut akan menghasilkan apresiasi mata uang domestik, karena mereka membutuhkan mata uang domestik untuk transaksi tersebut. Qiao (dalam Ibrahim, 2000) juga menegaskan bahwa perubahan dalam harga saham dapat mempengaruhi aliran masuk dan aliran keluar modal, yang akan menghasilkan perubahan dalam nilai mata uang.

Para ekonom lain yakin bahwa apresiasi mata uang dalam sistem nilai tukar mengambang (the floating exchange rate regime) akan mempengaruhi daya saing produk lokal secara international dan posisi neraca perdagangan. Nantinya, aliran kas perusahaan di masa datang akan terpengaruh karena buruknya output riil dan hal ini menurunkan harga saham. Intinya, model tersebut menyimpulkan bahwa nilai tukar berpengaruh pada harga saham secara positif (Saini dkk.,2002). Dengan melihat porsi kepemilikan saham di bursa efek indonesia yang didominasi oleh asing maka kecenderungannya adalah semakin tinggi nilai mata uang dollar maka semakin tinggi pula indeks harga saham sektor properti. Artinya, jika nilai dollar naik dari Rp. 8000,‐ menjadi Rp. 9000,‐ maka indeks harga saham properti naik.

2.6.2. Pengaruh Suku Bunga Terhadap Indeks Harga Saham

Ketika suku bunga yang ditetapkan oleh Bank Indonesia naik, maka pada dasarnya akan menaikan suku bunga kredit yang dikeluarkan oleh bank. Dengan meningkatnya suku bunga kredit maka akan mempengaruhi permintaan akan kredit properti (subprime mortgage). Dengan naiknya suku bunga kredit akan mempengaruhi permintaan akan properti yang nanatinya akan mempengaruhi kinerja perusahaan properti yang terdaftar pada pasar saham.

Pengaruh signifikan dari suku bunga terhadap harga saham sebagaimana yang ditemukan Granger (dalam Mok, 1993) yang menyatakan bahwa terdapat pengaruh negatif antara suku bunga dan harga saham.

Pengaruh antara suku bunga terhadap harga saham dikemukakan pula oleh Boedie et al (1995) yang menyatakan bahwa perubahan harga saham dipengaruhi oleh beberapa faktor, yang salah satunya adalah suku bunga. Hal tersebut didukung pula dengan penelitian yang dilakukan oleh Utami dan Rahayu (2003) yang menemukan secara empiris pengaruh negatif suku bunga terhadap harga saham selama masa krisis di Indonesia.

2.6.3. Pengaruh Inflasi Terhadap Indeks Harga Saham

Penelitian tentang hubungan antara inflasi dengan return saham seperti yang dilakukan oleh Widjojo (dalam Almilia, 2003) yang menyatakan bahwa makin tinggi inflasi akan semakin menurunkan tingkat profitabilitas perusahaan. Turunnya profit perusahaan adalah informasi yang buruk bagi para trader di bursa saham dan dapat mengakibatkan turunnya harga saham perusahaan tersebut. Pada penelitian lain yang dilakukan oleh Utami dan Rahayu (2003) membuktikan secara empirik pengaruh inflasi terhadap harga saham, semakin tinggi tingkat inflasi semakin rendah return saham. Penelitian tersebut juga dilakukan oleh Adams et al (2004) yang menemukan secara signifikan pengaruh negatif inflasi terhadap return saham. Inflasi yang tinggi bagi perusahaan properti akan menurunkan profitabilitas perusahaan sehingga return saham pun dapat terpengaruh. Sangkyun Park (1997) yang meneliti kaitan antara Variabel makro, Harga Konsumen, GDP, tingkat Inflasi, Suku bunga terhadap return saham menemukan bahwa hanya GDP yang berpengaruh positif terhadap return saham dan variabel lainnya tidak berpengaruh.

2.7.Penelitian Terdahulu

Beberapa penelitian terdahulu tentang pengaruh variabel makro ekonomi terhadap kinerja indeks harga saham menunjukkan hasil yang berbeda sebagaimana yang ditemukan oleh Tirapat dan Nitayagasetwat

(1999) bahwa terdapat sensitivitas perusahaan terhadap variabel makro ekonomi yang disebut resiko sitematik perusahaan yang diperoleh dari hasil regresi return saham perusahaan dengan variabel makro ekonomi tersebut.

Selanjutnya, beberapa penelitian sebelumnya tentang harga saham dengan nilai tukar uang (domestik terhadap US dolar) yang dilakukan di berbagai negara menunjukkan hasil yang berbeda. Frank dan Young (Saini dkk, 2002) yang meneliti US MNC’s menemukan bahwa tidak ada pola yang pasti dari hubungan harga saham dengan nilai tukar uang. Bahmani‐Oskooee dan Sohrabian (1992) menyimpulkan bahwa ada feedback interaction antara harga saham di Amerika dengan nilai tukar uang. Tetapi Ang dan Ghalap (dalam Saini dkk, 2002) yang meneliti lima belas US MNC’s juga menunjukkan hal lain yaitu bursa saham saat itu adalah efisien dan harga saham menyesuaikan dengan cepat terhadap perubahan nilai tukar uang. Selanjutnya Smith (1992) menemukan bahwa nilai tukar uang mempunyai pengaruh yang signifikan terhadap return saham di Jerman, Jepang dan Amerika. Hal senada diungkapkan oleh Granger dkk (2000) bahwa nilai tukar berpengaruh (lead) terhadap harga saham di Jepang, Hongkong dalam periode Januari 1995 sampai November 1997 dan Januari 1986 sampai November 1987.

Dengan menggunakan data bulanan selama Juli 1985 sampai Juli 1994, dalam kasus di emerging market seperti India, Pakistan, Korea Selatan dan Filipina, Abdalla dan Murinde (1997) menemukan bahwa nilai tukar berpengaruh (lead) terhadap harga saham di India, Pakistan dan Korea Selatan. Di Filipina justru harga saham yang takes the lead. Tetapi temuan Granger dkk (2000) menunjukkan hal lain. Dengan menggunakan data selama periode Januari 1987 sampai Desember 1994 di Phlippines Market dalam penelitian tersebut ditemukan bahwa nilai tukar berpengaruh (lead) terhadap harga saham.

Setyorini dkk. (2000) menyimpulkan bahwa pergerakan kurs rupiah terhadap US dolar di pasar valuta asing berpengaruh secara signifikan

terhadap harga saham dan bukan sebaliknya. IHSG berpengaruh negatif dan signifikan pada kurs rupiah terhadap dolar AS secara long run dan short run.

Sementara itu, hubungan antara suku bunga (interest rate) dengan return saham terdapat perbedaan hasil antara lain temuan Granger (dalam Mok, 1993) yang menyatakan bahwa terdapat pengaruh negatif suku bunga terhadap harga saham. Dalam kesempatan lain, Mok (1993) sendiri dengan menggunakan model analisis Arima tidak menemukan hubungan yang signifikan antara kedua variabel ini.

Selanjutnya, penelitian tentang hubungan antara inflasi dengan return saham seperti yang dilakukan oleh Widjojo (dalam Almilia. 2003) menyatakan bahwa makin tinggi inflasi akan semakin menurunkan tingkat profitabilitas perusahaan. Park (2000) juga menyimpulkan bahwa terdapat hubungan negatif antara return saham dan inflasi. Demikian juga Adams et al (2004) menyatakan bahwa berita mengenai inflasi mempunyai dampak pada return saham.

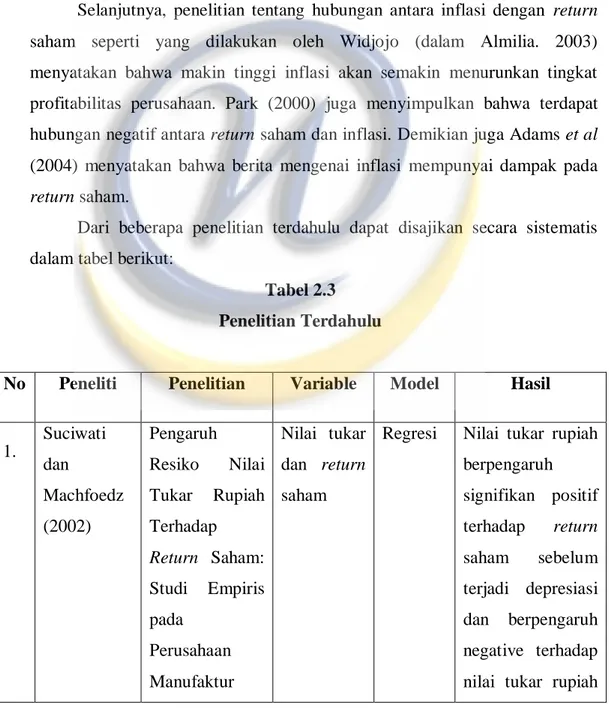

Dari beberapa penelitian terdahulu dapat disajikan secara sistematis dalam tabel berikut:

Tabel 2.3 Penelitian Terdahulu

No Peneliti Penelitian Variable Model Hasil

1. Suciwati dan Machfoedz (2002) Pengaruh Resiko Nilai Tukar Rupiah Terhadap Return Saham: Studi Empiris pada Perusahaan Manufaktur Nilai tukar dan return saham

Regresi Nilai tukar rupiah berpengaruh signifikan positif terhadap return saham sebelum terjadi depresiasi dan berpengaruh negative terhadap nilai tukar rupiah

yang Terdaftar di BEJ setelah terjadinya depresiasi. 2. Setyorini dan Supriyadi (2000) Hubungan Dinamis Antara Nilai Tukar Rupiah dan Harga Saham di BEJ Pasca Penerapan Sistem Devisa Bebas Mengambang. Symposium Akuntansi Nasional ke III hal. 771-793 Nilai tukar rupiah sebagai variable independen : harga saham sebagai variable dependen

Granger Ada pengaruh negative dan signifikan nilai tukar terhadap harga saham. 3. Mudji Utami dan Mudjilah Rahayu (2003) Peranan Profitabilitas, Suku Bunga, Inflasi dan Nilai Tukar dalam Mempengaruhi Pasar Modal di Indonesia Selama Krisis Ekonomi, Jurnal Ekonomi Manajemen, vol. 5, no. 2 Profitabilit as, suku bunga, inflasi dan nilai tukar sebagai variable independen , harga saham sebagai variable dependen Regresi Profitabilitas, suku bunga, inflasi dan nilai tukar secara bersama-sama mempengaruhi harga saham badan usaha secara signifikan.

4. Sangkyu Park (1997) Rationality or Negative Stock Price Responses to Strong Economic Activity Variable makro: harga konsumen, GDP, tingkat inflasi, suku bunga dan return Regresi GDP berpengaruh positif signifikan terhadap return saham, variable lain tidak berpengaruh. 5. Fama and French (1981) The Cross Section of Expected Return Stock return, tingkat inflasi, suku bunga dan pertumbuh an ekonomi

Regresi Adanya hubungan negative antara stock return dan inflasi. 6. Amilia Luciana Spica (2004) Analisis faktor-faktor yang mempengaruhi kondisi financial distress suatu perusahaan yang terdaftar di BEJ (Simposium Nasional Akuntansi. 2004. Ke. VI. Inflasi sebagai variabel independen , financial distress sebagai variabel dependen Regresi Terdapat hubungan positif antara inflasi dan financial distress

Hal 546-564) 7. Tirapat, Sunti, dan Aekkachai Nittayagaset wat (1999) An Investigation of Thai Listed Firms’s Financial Distress Using Resiko Sistematis sebagai Independen , Return saham sebagai variabel dependen Regresi Tedapat sensitivitas perusahaan terhadap variabel makro ekonomi yang disebut resiko sistematik perusahaan yang diperoleh dari hasil regresi return saham perusahaan dengan variabel tersebut