BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis

2.1.1. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (disingkat IHSG, dalm Bahasa Inggris disebut juga Jakarta Composite Index, JCI, atau JSX Composite) merupakan salah satu indeks pasar saham yang digunakan oleh Bursa Efek Indonesia (BEI; dahulu Bursa Efek Jakarta (BEJ)). Diperkenalkan pertama kali pada tanggal 1 April 1983, Sebagai indikator pergerakan harga saham di BEJ, Indeks ini mencakup pergerakan seluruh harga saham biasa dan saham preferen yang tercatat di BEI.

Indeks harga saham adalah ukuran yang didasarkan pada perhitungan statistik untuk mengetahui perubahan-perubahan harga saham setiap saat terhadap tahun dasar. Indeks harga saham individual sering sekali dipakai sebagai ukuran investor untuk menentukan perkembangan suatu perusahaan yang terefleksi dari indeks harga sahamnya. Sedangkan indeks harga saham gabungan sering sekali dipakai sebagai indikator untuk mengukur situasi umum perdagangan efek.

Indeks harga saham merupakan ringkasan dari dampak simultan dan kompleks atas berbagai macam faktor yang berpengaruh terutama fenomena-fenomena ekonomi. Bahkan dewasa ini indeks harga saham dijadikan barometer kesehatan ekonomi suatu negara dan sebagai landasan analisis statistik atas kondisi pasar terakhir.

Indeks harga saham merupakan indikator utama yang menggambarkan pergerakan harga saham.di pasar modal sebuah indeks diharapkan memiliki 5 fungsi yaitu:

1. Sebagai indikator trend pasar.

2. Sebagai indikator tingkat keuntungan. 3. Sebagai tolak ukur kinerja suatu portofolio.

4. Menfasilitasi pembentukan portofolio dengan strategi pasif. 5. Menfasilitasi berkembangnya produk derivatif.

Seperti sudah dijelaskan pada uraian sebelumnya, untuk menghitung saham kita memerlukan waktu dasar dan waktu yang berlaku. Harga dasar sering disebut Ho dan harga yang berlaku sering disebut dengan Ht

IHS = (H

. Harga dasar ditetapkan sebesar 100%. Secara sederhana rumus untuk menghitung indeks harga saham adalah berikut ini:

t/Ho IHS = Indeks harga saham

) x 100%

Ht H

= Harga pada waktu yang berlaku o

Situasi pasar secara umum baru dapat diketahui jika kita mengetahui indeks harga saham gabungan. Untuk perhitungan indeks harga saham gabungan ini, caranya hampir sama dengan menghitung indeks harga saham individual, tetapi harus menjumlahkan seluruh harga saham yang tercatat.

Rumus untuk menghitung Indeks harga saham gabungan (IHSG) adalah sebagai berikut:

IHSG = (∑Ht/∑Ho) x 100% Keterangan :

IHSG = Indeks Harga Saham Gabungan

∑Ht = Total harga semua saham pada waktu yang berlaku ∑Ho = Total harga semua saham pada waktu dasar

Nilai pasar dan nilai dasar dapat didefenisikan sebagai berikut: a. Nilai Pasar

Nilai Pasar adalah kumulatif jumlah saham hari ini dikali harga pasar hari ini atau disebut sebagai kapitalisasi pasar.

b. Nilai Dasar

Nilai Dasar adalah nilai yang dihitung berdasarkan harga perdana dari masing-masing saham atau berdasarkan harga yang telah dikoreksi jika perusahaan telah melakukan kegiatan yang menyebabkan jumlah saham yang tercatat di bursa berubah. Penyesuaian dilakukan agar indeks benar-benar mencerminkan harga saham.

Dari harga indeks inilah kita bisa mengetahui apakah kondisi pasar sedang ramai, lesu, atau dalam keadan stabil. Angka IHSG di atas 100 berarti kondisi pasar sedang ramai, sedangkan pada saat IHSG menunjukkan di bawah 100 berarti kondisi pasar sedang lesu, IHSG menunjukkan nilai 100 berarti pasar dalam keadaan stabil.

2.1.2.Minyak Dunia

Minyak mentah atau yang juga dikenal sebagai Crude Oil merupakan komoditas dan kebutuhan utama dunia saat ini. Bahkan Indonesia juga mengalami krisis minyak pada saat ini. Output dari minyak mentah yang digunakan sehari-harinya adalah solar, bensin, pertamax, dan lain lain. Sebesar 84% dari minyak mentah akan diolah menjadi bahan bakar kendaraan (bensin), bahan bakar pesawat terbang dan jet (disel), bahan pemanas bumi (heating), bahan bakar lain, dan gas cair (liquefied petroleum gas).

Kebutuhan energi dunia saat ini masih sangat bergantung pada bahan bakar fosil terutama minyak bumi. Hampir 2/3 minyak bumi dunia dikonsumsi oleh negara maju yang notabenenya hanya mampu menghasilkan 1/3 dari total minyak bumi dunia. Sebaliknya negara berkembang yang mampu menghasilkan 2/3 dari total minyak dunia hanya dapat menikmati 1/3 minyak dunia. Hal ini menyebabkan harga minyak dunia menjadi sangat penting dalam perdagangan, mengingat persebaran cadangan minyak yang tidak merata di dunia.

Cadangan minyak dunia hanya dimiliki oleh beberapa negara seperti Saudi Arabia, Irak, Iran dan beberapa negara lain. Diantara persediaan tersebut lebih dari 25% dimiliki oleh Saudi Arabia. Banyak negara yang masih bergantung pada negara lain dalam pemenuhan suplai minyak tersebut. Oleh karena itu, sangat mungkin bagi negara penghasil minyak dunia untuk mendominasi harga minyak di pasar. Sehingga dibutuhkan suatu mekanisme untuk menentukan harga minyak di pasar dunia agar kebijakan yang diambil menguntungkan semua pihak.

Kategori minyak yang biasa diperdagangkan di dunia :

a. West Texas Intermediate (WTI) yang merupakan kualitas tertinggi, manis, minyak kuning keemasan yang dihasilkan di Cushing, Oklahoma (Amerika).

b. Brent Blend, yang terdiri dari 15 macam dengan diuji sistem Brent dan Ninian dihasilkan di perairan Basin Shetland timur di Laut Utara. Basis produksi adalah di Sullom Voe, Shetland. Negara-negara di Eropa, Afrika, dan Timur Tengah menggunakan minyak ini sebagai standar alat tukar komoditas.

c. Dubai-Oman, disuplai ke Timur Tengah dan Asia Pasifik. Tapis (diproduksi di Malaysia, disuplai ke Asia Timur).

d. Minas (diproduksi di Indonesia, juga disuplai ke Asia Timur). OPEC Reference Basket, diproduksi di negara-negara anggota OPEC.

Ada beberapa faktor yang menyebabkan pergerakan harga minyak mentah dunia, antara lain sebagai berikut:

a. Kekhawatiran akan berkurangnya suplai di pasaran akibat turunnya kapasitas produksi. Minyak merupakan sumber energi yang tak terbaharui, karenanya jumlah cadangan minyak dunia akan semakin berkurang seiring dengan bertambahnya penggunaan minyak tersebut. b. Penutupan/ perbaikan kilang minyak (refineries).

c. Faktor cuaca (badai). Bencana yang dialami negara produsen minyak sangat mempengaruhi stok di pasar. Bencana alam dapat menyebabkan kerusakan pada instalasi produksi minyak.

d. Faktor geopolik terutama yang terjadi di wilayah produsen.

e. Faktor melonjaknya permintaan dari negara emerging market terutama China dan India, serta meningkatnya aksi spekulatif di pasar komoditi. Barel adalah satuan alat tukar minyak mentah ke kurs dollar. Pemilihan dolar sebagai alat tukar minyak dan emas adalah karena mata uang USD dikenal hampir seluruh dunia

2.1.3. Nilai Tukar Mata Uang

Nilai tukar (exchange rate) atau yang dikenal pula sebagai kurs adalah suatu nilai tukar mata uang asing terhadap mata uang negara lain. Financial Accounting Standar Board (FASB) mendefinisikan nilai tukar sebagai rasio antara satu unit mata uang dan jumlah mata uang lainnya yang dapat ditukar pada suatu waktu tertentu. Menurut Sukirno (2003) Kurs atau nilai tukar adalah suatu nilai yang menunjukkan jumlah nilai mata uang dalam negeri yang diperlukan untuk mendapatkan satu unit mata uang asing. Sedangkan menurut Nopirin (1997) nilai tukar merupakan harga pertukaran antara dua mata uang yang berbeda dengan perbandingan nilai/harga tertentu. Di dalam pertukaran antara dua mata uang yang berbeda akan terdapat perbandingan nilai atau harga antara kedua mata uang tersebut. Secara umum dapat disimpulkan bahwa pengertian nilai kurs dollar (USD/IDR) adalah harga satu unit dollar (USD) yang ditunjukkan dalam mata uang rupiah (Rp).

Pemerintah Indonesia biasanya berperan dalam penentuan kurs agar sampai pada tingkat yang kondusif bagi dunia usaha. Kurs khususnya kurs rupiah per dollar sangat berkaitan erat dan mempengaruhi arus barang dan jasa serta modal dari dalam dan keluar Indonesia.

Sistem pokok nilai tukar valuta asing dapat dibedakan menjadi dua, yaitu sistem nilai tukar tetap (fixed exchange rate) dan sistem nilai tukar mengambang (flexible exchange rate). Pembedaan ini berdasarkan pada besar cadangan devisa dan intervensi bank sentral yang diperlukan untuk mempertahankan kurs pada sistem tersebut.

Teori yang berkaitan dengan nilai tukar valuta asing (Berlianta, 2004: 18-21) ;

a) Balance of Payment Approach

Pendekatan ini didasarkan pada pendapat bahwa nilai tukar valuta ditentukan oleh kekuatan penawaran dan permintaan terhadap valuta tersebut. Adapun alat yang digunakan untuk mengukur kekuatan penawaran dan permintaan tersebut adalah Balance of Payment.

Apabila Balance of Payment suatu negara mengalami defisit dapat diartikan bahwa penghasilan (arus uang masuk) lebih kecil daripada pengeluaran (arus uang keluar), maka permintaan akan valuta asing akan bertambah guna membayar defisit tersebut, nilai tukarnya akan cenderung mengalami penurunan dan sebaliknya.

b) Teori Purchasing Power Parity

Teori ini agak berbeda dengan pendekatan sebelumnya. Teori ini berusaha untuk menghubungkan nilai tukar dengan daya beli valuta tersebut terhadap barang dan jasa. Pendekatan ini menggunakan apa yang disebut Law of One Price sebagai dasar. Dalam Law of One Price disebutkan bahwa dengan asumsi tertentu, dua barang yang identik (sama dalam segala hal) harusnya mempunyai harga yang sama.

c) Fisher Effect

Teori ini diperkenalkan oleh Irving Fisher. Fisher Effect menyatakan bahwa tingkat suku bunga nominal di satu negara akan sama dengan tingkat suku bunga riil ditambah tingkat inflasi di negara itu.

d) Internasional Fisher Effect

Pendapat ini didasari oleh Fisher Effect, bahwa pergerakan nilai mata uang suatu negara di banding negara lain (pergerakan kurs) disebabkan oleh perbedaan suku bunga nominal yang ada di kedua negara tersebut. Implikasi dari International Fisher Effect adalah bahwa orang tidak bisa menikmati keuntungan yang lebih tinggi hanya dengan menanamkan dana mereka ke negara yang mempunyai suku bunga nominal tinggi karena nilai mata uang negara yang suku bunganya tinggi tersebut akan terdepresiasi (turun nilainya) sebesar selisih bunga nominal dengan negara yang mempunyai suku bunga nominal lebih rendah.

Ada dua jenis perubahan kurs valuta asing, yaitu: 1. Apresiasi atau Depresiasi

Dimana naik turunnya kurs suatu negara dengan mata uang asing negara lain bergantung pada kekuatan pasar (permintaan dan penawaran) baik yang timbul dari dalam maupun luar negeri.

2. Devaluasi dan Revaluasi

Dimana naik turunnya nilai tukar atau kurs mata uang bergantung dengan kebijakan yang ditetapkan pemerintah.

2.1.4. Pengaruh Harga Minyak Terhadap IHSG

Minyak mentah atau yang juga dikenal sebagai Crude Oil merupakan komoditas dan kebutuhan utama dunia saat ini. Semenjak peristiwa bersejarah bangkrutnya Lehman Brothers yang mempercepat terjadinya krisis ekonomi global pada musim semi 2008, korelasi positif yang kuat terus tampak antara harga minyak dan bursa saham secara global termasuk bursa saham di Indonesia. Hal ini terjadi karena Investor pasar modal menganggap bahwa naiknya harga-harga energi merupakan pertanda meningkatnya permintaan global, yang berarti membaiknya pemulihan ekonomi global pasca krisis. Sebaliknya, harga energi yang turun mencerminkan melemahnya pemulihan ekonomi global. Dengan begitu, jika harga minyak mentah meningkat, ekspektasi terhadap membaiknya kinerja perusahaan-perusahaan juga akan meningkat dan otomatis harga sahamnya akan ikut naik.

2.1.5. Pengaruh Kurs Rupiah Terhadap IHSG

Bagi perusahaan yang berorientasi impor, depresiasi kurs rupiah terhadap dolar Amerika yang tajam akan berdampak negatif terhadap harga saham perusahaan. Sementara itu, perusahaan yang berorientasi ekspor akan menerima dampak positif dari depresiasi kurs rupiah terhadap dolar Amerika. Ini berarti harga saham yang terkena dampak negatif akan mengalami penurunan di Bursa Efek Indonesia (BEI), sementara perusahaan yang terkena dampak positif akan mengalami kenaikan harga sahamnya. Selanjutnya, Indeks Harga Saham Gabungan (IHSG) juga akan terkena dampak negatif atau positif tergantung pada kelompok yang dominan dampaknya.

Demikian pula, Terdepriasinya kurs rupiah terhadap mata uang asing khususnya dollar Amerika memiliki pengaruh negatif terhadap ekonomi dan pasar modal. Ketika mata uang terdepriasi, hal ini mengakibatkan naiknya biaya bahan baku terhadap sebagian besar perusahaan yang mengimpor dari luar negeri. Kenaikan ini mengurangi tingkat keuntungan perusahaan. Hal ini akan mendorong investor untuk melakukan aksi jual terhadap harga saham-saham yang dimilikinya. Apabila banyak investor yang melakukan hal tersebut tentunya akan mendorong penurunan IHSG. Selain itu sebagian investor asing juga akan berlogika untuk keluar dari BEI bahwa kurs rupiah memiliki pengaruh terhadap indeks harga saham gabungan.

2.2. Penelitian Terdahulu

Beberapa penelitian terdahulu yang relevan dengan penelitian ini antara lain:

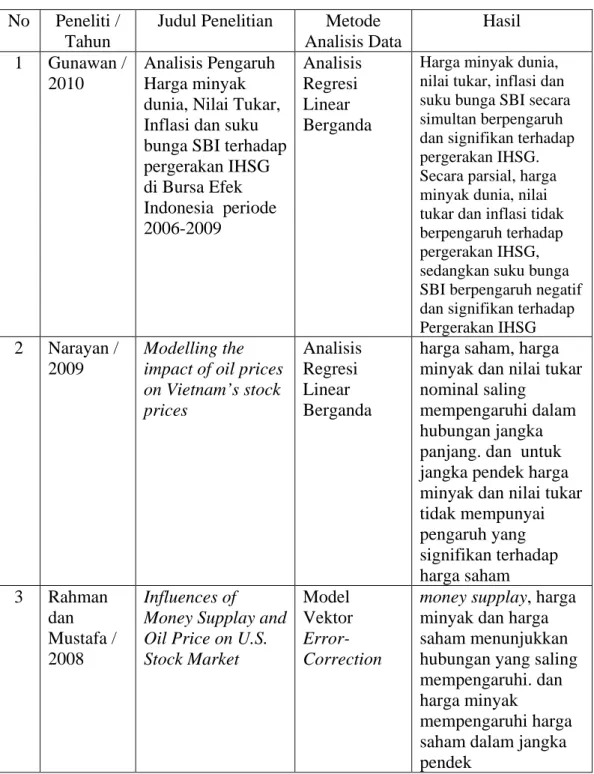

Tabel 2.1 Penelitian Terdahulu No Peneliti /

Tahun

Judul Penelitian Metode Analisis Data Hasil 1 Gunawan / 2010 Analisis Pengaruh Harga minyak dunia, Nilai Tukar, Inflasi dan suku bunga SBI terhadap pergerakan IHSG di Bursa Efek Indonesia periode 2006-2009 Analisis Regresi Linear Berganda

Harga minyak dunia, nilai tukar, inflasi dan suku bunga SBI secara simultan berpengaruh dan signifikan terhadap pergerakan IHSG. Secara parsial, harga minyak dunia, nilai tukar dan inflasi tidak berpengaruh terhadap pergerakan IHSG, sedangkan suku bunga SBI berpengaruh negatif dan signifikan terhadap Pergerakan IHSG 2 Narayan /

2009

Modelling the impact of oil prices on Vietnam’s stock prices Analisis Regresi Linear Berganda

harga saham, harga minyak dan nilai tukar nominal saling

mempengaruhi dalam hubungan jangka panjang. dan untuk jangka pendek harga minyak dan nilai tukar tidak mempunyai pengaruh yang signifikan terhadap harga saham 3 Rahman dan Mustafa / 2008 Influences of

Money Supplay and Oil Price on U.S. Stock Market

Model Vektor Error-Correction

money supplay, harga minyak dan harga saham menunjukkan hubungan yang saling mempengaruhi. dan harga minyak

mempengaruhi harga saham dalam jangka

Lanjutan Tabel 2.1 Penelitian Terdahulu No Peneliti /

Tahun

Judul Penelitian Metode Analisis Data Hasil 4 Setyawan / 2007 Pengaruh Net Buying (Selling) Investor Asing dan Perubahan Kurs Terhadap Pergerakan Indeks Pasar Analisis Regresi Linear Berganda

apabila net buying (selling) bernilai positif maka IHSG akan naik dan

perubahan kurs rupiah terhadap US$ memiliki pengaruh negatif terhadap pergerakan IHSG 5 Utami dan Rahayu / 2003 Peranan Profitabilitas, Suku Bunga, Inflasi dan Nilai Tukar Dalam Mempengaruhi Pasar Modal Indonesia Selama Krisis Ekonomi Analisis Regresi Linear Berganda perubahan profitabilitas, suku bunga, inflasi, dan nilai tukar mempunyai pengaruh secara signifikan terhadap perubahan harga saham. Secara parsial hanya suku bunga dan nilai tukar mempunyai pengaruh secara signifikan terhadap harga saham selama periode krisis ekonomi tersebut 6 Witcaksono / 2009 Pengaruh beberapa variabel ekonomi terhadap pergerakan IHSG Analisis Regresi Linear Berganda

tingkat suku bunga SBI berpengaruh negatif terhadap IHSG, harga minyak dunia berpengaruh positif terhadap IHSG, harga emas dunia berpengaruh positif terhadap IHSG, Kurs rupiah berpengaruh negatif terhadap IHSG

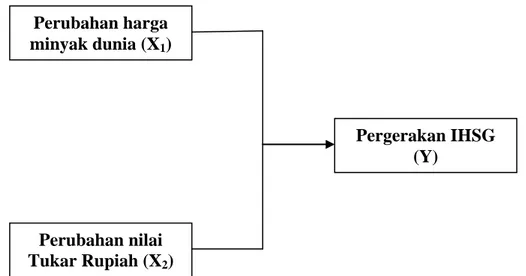

2.3. Kerangka Konseptual

Pergerakan IHSG sulit dilepaskan begitu saja dari pengaruh berbagai perubahan kondisi ekonomi makro. Perubahan satu variabel makro ekonomi memiliki dampak yang berbeda terhadap setiap jenis saham, yaitu suatu saham dapat terkena dampak positif, sedangkan saham yang lainnya terkena dampak negatif. Harga saham emiten yang terkena dampak positif dari kenaikan kurs USD akan meningkat harga sahamnya di bursa efek, dan sebaliknya. Selanjutnya, IHSG juga akan terkena dampak negatif atau positif tergantung pada kelompok yang dominan dampaknya (Samsul, 2006:202).

Narayan dan Narayan (2009) dalam penelitiaanya menyatakan bahwa ada dua hal bagaimana harga minyak dapat mempengaruhi harga saham. Pertama, minyak dianggap sebagai kunci dalam proses produksi. Kenaikan harga minyak meningkatkan biaya produksi, dimana kenaikan biaya produksi ini akan menekan harga saham gabungan. Kedua, harga minyak juga mempengaruhi pengembalian saham melalui discount rate yang mempunyai efek negatif terhadap pengembalian saham.

Naik turunnya harga minyak dunia dipengaruhi oleh kemampuan negara-negara anggota OPEC memenuhi kuota (Mankiw, 2003). Ketika negara-negara OPEC tidak mampu memenuhi kuota minimalnya maka akan terjadi kenaikan pada harga minyak.

Kenaikan harga minyak dunia cenderung memberikan dampak yang negatif terhadap kinerja sektor industri, dimana dengan meningkatnya harga minyak dunia akan membuat naiknya biaya produksi suatu perusahaan dan berdampak

pada naiknya harga jual produk (Kuncoro, 2008). Naiknya biaya produksi dan harga jual produk tentu akan berdampak pada kemampuan perusahaan melakukan produksi karena hal tersebut akan membuat kinerja dan profit perusahaan menurun yang berdampak pada turunnya harga saham perusahaan tersebut.

Brealey (2006:324) menyatakan bahwa perubahan dalam tingkat bunga, inflasi, harga minyak, kurs valuta asing, dan kejadian ekonomi makro lain mempengaruhi hampir semua perusahaan dan pengembalian hampir semua harga saham. Ketika risiko makro yang relevan menjadi positif secara umum, harga saham naik dan investor meraih keuntungan, ketika variabel yang sama berjalan sebaliknya, investor merugi.

Gambar 1.1 Kerangka Konseptual

2.4. Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis dari penelitian ini adalah sebagai berikut: “Perubahan harga minyak dunia dan nilai tukar berpengaruh dan signifikan

Perubahan harga minyak dunia (X1) Perubahan nilai Tukar Rupiah (X2) Pergerakan IHSG (Y)