BAB II

TINJAUAN PUSTAKA

2.1 Struktur Modal

2.1.1 Pengertian Struktur Modal

Sawir (2004: 2) menyatakan bahwa struktur modal merupakan komposisi pendanaan parmanen perusahaan, yaitu bauran pendanaan jangka panjang perusahaan. Struktur modal merupakan struktur keuangan dimana struktur keuangan mencerminkan kebijakan manajemen perusahaan dalam mendanai aktivanya.

selanjutnya Riyanto (2008: 4) keseluruhan aktivitas yang bersangkutan dengan usaha untuk mendapatkan dana dan menggunakan atau mengalokasikan dana tersebut disebut pembelanjaan perusahaan. Perolehan dan penggunaan dana, harus didasarkan pada pertimbangan efisiensi dan efektifitas. Adapun penggunaan dana harus dilakukan secara efisien artinya setiap rupiah dana yang tertanam dalam aktiva harus dapat digunakan seefisien mungkin untuk dapat menghasilkan tingkat keuntungan investasi atau rentabilitas yang maksimal. Efisiensi penggunaan dana secara langsung akan menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi tersebut atau rentabilitas. Sedangkan penggunaan dana harus dilakukan secara efisien, artinya manajer keuangan harus mengusahakan agar perusahaan dapat memperoleh dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan.

Tujuan manajemen struktur modal kerja adalah menciptakan bauran sumber dana permanen sedemikian rupa agar mampu memaksimalkan harga

saham dan agar tujuan manejemen keuangan untuk memaksimalkan nilai perusahaan tercapai. Bauran pendanaan yang ideal dan selalu diupayakan manajemen ini disebut sruktur modal optimal.

2.1.2 Teori Struktur Modal

Teori struktur modal adalah teori yang menjelaskan bahwa kebijakan pendanaan perusahaan dalam menentukan bauran antara hutang dan ekuitas yang bertujuan untuk memaximumkan nilai perusahaan. Setiap keputusan pendanaan mengharuskan manajer keuangan untuk dapat mempertimbangkan manfaat dan biaya dari sumber-sumber dana yang akan dipilih.

Sumber pendanaan di dalam perusahaan dibagi kedalam dua kategori, yaitu sumber pendanaan internal dan sumber pendanaan eksternal. Sumber pendanaan internal dapat diperoleh dari laba ditahan dan depresiasi aktiva tetap sedangkan sumber pendanaan eksternal dapat diperoleh dari para kreditur yang disebut dengan hutang.

Teori struktur modal pertama kali dikemukakan oleh Modigliani dan Miller pada tahun 1958, yang selanjutnya disebut dengan teori MM. Teori MM dibagi dalam dua bagian yaitu teori MM tanpa pajak dan teori MM dengan pajak. 1. Teori MM Tanpa Pajak

Dalam teori MM tanpa pajak dijelaskan bahwa struktur modal tidak mempengaruhi nilai perusahaan dengan memiliki beberapa asumsi, diantaranya: a. Tidak terdapat Agency cost.

b. Tidak ada pajak

d. Investor mempunyai informasi yang sama dengan manajemen mengenai prospek perusahaan dimasa depan.

e. Tidak ada biaya kebangkrutan.

f. Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan dari hutang.

g. Para investor adalah price-takers.

h. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar.

Teori MM tanpa pajak dalam Syahyunan (2013: 60) menyatakan Teori MM tanpa pajak menyatakan dua preposisi yang dikenal sebagai preposisi MM tanpa pajak yaitu:

a. Preposisi I

Jika tidak ada pajak nilai perusahaan tidak tergantung pada struktur modal (menggunakan hutang atau tidak). Hal ini terjadi karena nilai perusahaan yang menggunakan hutang sama dengan perusahaan yang tidak menggunakan hutang akibat kemungkinan munculnya proses arbitrase. Proses arbitrase muncul karena investor selalu lebih menyukai investasi yang memerlukan dana yang lebih sedikit.

b. Preposisi II

Penggunakan hutang tidak akan meningkatkan nilai perusahaan, karena keuntungan dari biaya hutang yang lebih kecil ditutup dengan naiknya biaya modal sendiri yang diinginkan pemilik akibat meningkatnya risiko yang disebabkan meningkatnya penggunaan hutang.

2. Teori MM Dengan Pajak

Teori MM tanpa pajak dianggap tidak realistis karena kenyataannya peraturan pemerintah mengharuskan pembayaran pajak bagi setiap perusahaan. Oleh sebab itu, pada tahun 1963, Teori MM menerbitkan lanjutan teori mengenai adanya efek pajak (Brigham dan Houston, 2006: 37). Dalam teori MM dengan pajak juga terdapat dua preposisi yaitu:

a. Preposisi I

Nilai perusahaan yang berhutang sama dengan nilai perusahaan yang tidak berhutang ditambah dengan penghematan pajak karena bunga hutang. Implikasinya adalah pembiayaan dengan hutang sangat menguntungkan dan struktur modal optimal adalah penggunaan seratus persen hutang.

b. Preposisi II

Biaya modal saham akan meningkat dengan semakin meningkatnya hutang, tetapi penghematan pajak akan lebih besar dibandingkan dengan penurunan nilai karena kenaikan biaya modal saham. Implikasi teori tersebut adalah sebaiknya perusahaan menggunakan hutang sebanyak-banyaknya.

2.1.3 Kebijakan Struktur Modal

Pada dasarnya, pendanaan melalui utang akan meningkatkan tingkat pengambalian yang diharapkan dari suatu investasi, tetapi disisi lain, pendanaan melalui utang juga meningkatkan tingkat resiko atas investasi. Menurut Brigham dan Hoston (2006: 6) kebijakan struktur modal melibatkan adanya suatu pertukaran antara resiko dan pengembalian:

a. penggunaan lebih banyak utang akan meningkatkan resiko yang ditanggung oleh para pemengang saham,

b. namun penggunaan utang yang lebih besar biasanya akan menyebabkan terjadinya espektasi tingkat pengembalian atas ekuitas yang lebih tinggi.

Selanjutnya menurut Brigham dan Houston (2006: 101) seberapa jauh perusahaan menggunakan utang (financial leverage) akan memiliki 3 (tiga) implikasi penting yaitu:

a. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan,

b. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil resiko yang dihadapi kreditor.

c. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau diungkit (leverage).

2.1.4 Rasio Struktur Modal

Rasio yang digunakan untuk mengukur struktur modal adalah dengan menggunakan rasio leverage. Rasio leverage mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang (Rodoni dan Ali, 2010: 123).

Fakhrudin (2008: 109) menyatakan bahwa leverage merupakan jumlah utang yang digunakan untuk membiayai atau membeli aset-aset perusahaan. Perusahaan yang memiliki utang lebih besar dari equity dikatakan sebagai perusahaan dengan tingkat leverage yang tinggi.

Menurut Sugiono dan Untung (2008: 64) rasio leverage bertujuan untuk menganalisa pembelanjaan yang dilakukan berupa komposisi hutang dan modal serta kemampuan perusahaan untuk membayar bunga dan beban tetap lainnya. Rasio leverage terdiri dari debt ratio, financial ratio, fixed charge coverage ratio, dan cash flow coverage.

Dalam penelitian ini, struktur modal diukur dengan menggunakan Debt to Assets Ratio (DAR). Sawir (2004: 2) menyatakan bahwa leverage keuangan dapat diukur berdasarkan nilai buku yaitu dengan rasio nilai buku seluruh utang terhadap total aktiva (Debt to Asset Ratio). Pengukuran manfaat penggunaan utang atau analisis leverage keuangan dapat dilakukan dengan memperbandingkan tingkat pengembalian aktiva (Sawir, 2004:4).

Menurut Sugiono dan Untung (2008: 64) Debt to Assets Ratio merupakan perbandingan antara total hutang dan total aktiva. Para kreditur menginginkan

debt ratio yang rendah karena semakin tinggi rasio ini maka semakin besar risiko para kreditur. Debt to Assets Ratio dirumuskan sebagai berikut (Sugiono dan Untung, 2008: 64):

2.2 Ukuran Perusahaan

2.2.1 Pengertian Ukuran Perusahaan

Ukuran perusahaan menurut Riyanto (2008: 313) adalah besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan, atau nilai aktiva. Menurut Sawir (2004: 101) ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan

Berdasarkan definisi tersebut maka dapat diketahui bahwa ukuran perusahaan adalah suatu skala yang menentukan besar kecilnya perusahaan yang dapat dilihat dari nilai equity, nilai penjualan, jumlah karyawan dan nilai total aktiva yang merupakan variabel konteks yang mengukur tuntutan pelayanan atau produk organisasi.

2.2.2 Klasifikasi Ukuran Perusahaan

Undang-Undang No. 20 Tahun 2008 mengklasifikasikan ukuran perusahaan ke dalam kategori yaitu usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Pengklasifikasian ukuran perusahaan tersebut didasarkan pada total aset yang dimiliki dan total penjualan tahunan perusahaan tersebut.

Undang-Undang No. 20 Tahun 2008 tersebut mendefinisikan usaha mikro, usaha kecil, usaha menengah, dan usaha besar sebagai berikut:

1. Usaha mikro adalah usaha produktif milik orang perorangan dan /atau badan usaha perorangan yang memiliki kriteria usaha mikro sebagaimana diatur dalam undang-undang ini. Kriteria usaha menurut undang-undang ini digolongkan berdasarkan jumlah asset dan omzet yang dimiliki oleh sebuah

usaha. Untuk kriteria usaha mikro asset yang harus dimiliki maksimal 50 juta dan omzet maksimal yang dicapai 300 juta.

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang ini. Kriteria usaha menurut undang-undang ini digolongkan berdasarkan jumlah asset dan omzet yang dimiliki oleh sebuah usaha. Untuk kriteria usaha kecil asset yang harus dimiliki 50 juta sampai 500 juta dan omzet yang dicapai 300 juta sampai 2,5 miliar.

3. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini. Kriteria usaha menurut undang-undang ini digolongkan berdasarkan jumlah asset dan omzet yang dimiliki oleh sebuah usaha. Untuk kriteria usaha menengah asset yang harus dimiliki 500 juta sampai 10 miliar dan omzet yang dicapai 2,5 miliar sampai 50 miliar.

4. Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih

besar dari usaha menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

2.2.3 Rasio Ukuran Perusahaan

Ukuran Perusahaan (size) bisa diukur dengan menggunakan total aktiva, penjualan, atau modal dari perusahaan tersebut. Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan tersebut.

Menurut Riyanto (2008: 299), suatu perusahaan yang besar di mana sahamnya tersebar sangat luas, setiap perluasan modal saham hanya akan mempunyai pengaruh kecil terhadap kemungkinan hilangnya atau tergesernya control dari pihak dominan terhadap perusahaan yang bersangkutan. Sebaliknya perusahaan yang kecil di mana sahamnya hanya tersebar di lingkungan kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya kontrol pihak dominan terhadap perusahaan yang bersangkutan.

Dengan demikian maka pada perusahaan yang besar di mana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil.

Perusahaan yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber sehingga untuk memperoleh pinjaman dari kreditur pun akan lebih mudah karena perusahaan dengan ukuran

besar memiliki profitabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Semakin besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar.

Untuk melakukan pengukuran terhadap ukuran perusahaan Jogiyanto (2007: 282) mengemukakan bahwa Ukuran aktiva digunakan untuk mengukur besarnya perusahaan, ukuran aktiva tersebut diukur sebagai logaritma dari total aktiva. Sedangkan Prasetyantoko (2008: 257) menyatakan bahwa total asset dapat menggambarkan ukuran perusahaan, semakin besar aset biasanya perusahaan tersebut makin besar.

Berdasarkan uraian di atas, maka untuk menentukan ukuran perusahaan digunakan ukuran aktiva. Ukuran aktiva tersebut diukur sebagai logaritma dari total aktiva. Logaritma digunakan untuk memperkecil aset tersebut yang sangat besar dibanding variabel keuangan lainnya.

2.3 Profitabilitas

2.3.1 Pengertian Profitabilitas

Profitabilitas menurut Harahap (2007: 304) menyatakan bahwa profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Brigham & Houston (2010: 149) berpendapat bahwa rasio profitabilitas adalah sekelompok rasio yang

menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi.

Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar.

2.3.2 Rasio Profitabilitas

Menurut Kasmir (2009: 162), rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan.

Rasio profitabilitas bertujuan untuk mengukur efektivitas manajemen yang tercermin pada imbalan atas hasil investasi melalui kegiatan perusahaan atau dengan kata lain mengukur kinerja perusahaan secara keseluruhan dan efisiensi dalam pengelolaan kewajiban dan modal (Sugiono dan Untung, 2008: 70). Rasio-rasio profitabilitas antara lain: Gross Profit Margin, Net Profit Margin, Cash Flow Margin, Return, Return on Assets, dan Return on Equity.

Rasio profitabilitas pada penelitian ini diukur dengan Return on asset (ROA). Return on asset adalah perbandingan antara laba sebelum pajak dengan total aktiva, atau dapat dikatakan perbandingan antara laba bersih dengan total aset. Semakin besar ROA semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan dan semakin baik posisi perusahaan tersebut dari segi

penggunaan aset. Begitu juga sebaliknya bila ROA kecil maka tingkat keuntungan yang dicapai oleh perusahaan akan kecil dan posisi perusahaan akan kurang baik. Hanafi (2008: 42) menyatakan bahwa Return on Assets mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. Menurut Fahmi (2012: 98) Return on asset sering juga disebut sebagai

return on investment, karena Return on Assets ini melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan dan investasi tersebut sebenarnya sama dengan aset perusahaan yang ditanamkan atau ditempatkan. Selanjutnya, Dendawijaya (2009: 118) menyatakan bahwa Return on Assets digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Menurut Sartono (2001: 35) menyatakan bahwa Return on Assets

mengukur kemampuan perusahaan laba bersih berdasarkan tingkat aset yang tertentu. Semakin tinggi rasio ini menunjukkan efisiensi manajeman asset.

Menurut Rivai et al. (2013: 490) Return on Assets menunjukkan kemampuan dalam mengelola aset yang menghasilkan laba sebelum pajak. Sehingga Return on Assets dihitung dengan rumus sebagai berikut:

2.4 Risiko Bisnis

2.4.1 Pengertian Risiko Bisnis

Risiko Bisnis akan mempersulit perusahaan dalam melaksanakan pendanaan eksternal, sehingga secara teori akan berpengaruh negatif terhadap

leverage bisa diartikan sebagai seberapa besar perusahaan menggunakan beban tetap operasional. Perusahaan yang menggunakan biaya tetap dalam proporsi yang tinggi (relatif terhadap biaya variabel) dikatakan menggunakan operating leverage yang tinggi. Dengan kata lain, Degree of Operating Leverage (DOL) untuk perusahaan tersebut tinggi. Perubahan penjualan yang kecil akan mengakibatkan perubahan pendapatan yang tinggi (lebih sensitif). Jika perusahaan mempunyai Degree of Operating Leverage (DOL) yang tinggi, tingkat penjualan yang tinggi akan menghasilkan pendapatan yang tinggi. Tetapi sebaliknya, jika tingkat penjualan turun secara signifikan, perusahaan tersebut akan mengalami kerugian.

Adapun kegunaan dari operating leverage adalah leverage operasi dapat mengukur perubahan pendapatan atau penjualan terhadap keuntungan operasi perusahaan. Dilihat dari kegunaan operating leverage, dapat disimpulkan bahwa perusahaan dapat mengetahui perubahan laba operasi sebagai akibat perubahan penjualan, sehingga perusahaan dapat mengetahui keuntungan operasi perusahaan. Risiko bisnis merupakan kombinasi dari:

a. Sales risk: yaitu ketidakpastian penjualan perusahaan.

b. Operating risk: yaitu ketidakpastian operating income yang disebabkan karena ketidakpastian fixed cost operasional.

Perusahaan yang menggunakan high leverage, sedikit saja perubahan pada penjualan, akan memberikan dampak yang besar terhadap earning.

2.4.2 Rasio Risiko Bisnis

Untuk mengukur risiko bisnis dalam penelitian ini menggunakan Degree of Operating Leverage (DOL) yaitu persentase perubahan Earning Before Interest and Tax (EBIT) yang disebabkan oleh karena persentase perubahan penjualan. Jadi, apabila penjualan perusahaan volumenya kecil, maka DOL akan tinggi. Dan seiring meningkatnya volume penjualan perusahaan, maka fixed cost

tersebut menjadi kurang berarti sehingga DOL menjadi lebih kecil. Risiko bisnis diukur dengan:

2.5 Time Interest Earned

2.5.1 Pengertian Time Interest Earned

Time interest earned merupakan perbandingan antara laba bersih sebelum bunga dan pajak dengan beban bunga dan merupakan rasio yang mencerminkan besarnya jaminan keuangan untuk membayar bunga utang jangka panjang. Sawir (2008: 14) mengatakan bahwa rasio time interest earned juga disebut dengan rasio penutupan (coverage ratio), yang mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT) dan mengukur sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dari pemenuhan kewajiban membayar bunga pinjaman.

2.5.2 Rasio Time Interest Earned

Menurut Sutrisno (2007: 217) Times interest earning ratio yang sering disebut coverage ratio merupakan rasio antara laba sebelum bunga dan pajak

beban tetapnya berupa bungan dengan laba yang diperolehnya, atau mengukur berapa kali besarnya laba bisa menutup beban bunganya. Untuk menghitung times interest earning ratio bisa menggunakan rumus sebagai berikut:

2.6 Pertumbuhan Aktiva 2.6.1 Pengertian Aktiva

Menurut Munawir (2005:30) menyatakan bahwa aktiva adalah sarana atau sumber daya ekomomik yang dimiliki oleh suatu kesatuan usaha atau perusahaan yang harga perolehannya atau nilai wajarnya harus diukur secara objektif. Menurut Suhayati dan Anggadini (2009: 12) menyatakan bahwa aktiva adalah barang fisik (berwujud) atau hak (tidak berwujud) yang mempunyai nilai uang. Sedangkan menurut Somantri (2004: 19) menyatakan bahwa aktiva adalah harta benda dan hak yang merupakan sumber daya yang dikuasi perusahaan. Dengan demikian, dapat disimpulkan bahwa aktiva adalah harta benda (berwujud) atau hak (tidak berwujud) yang mempunyai nilai uang sebagai sumber daya yang dimiliki oleh suatu perusahaan.

2.6.2 Jenis-jenis Aktiva

Adapun jenis-jenis aktiva menurut Suhayati dan Anggadini (2009: 12) dibedakan menjadi :

1. Aktiva Lancar (Current Asset) merupakan akun-akun yang diharapkan dapat dicairkan menjadi uang kas atau dijual atau dihabiskan biasanya dalam jangka waktu 1 tahun atau kurang, melalui operasi normal perusahaan. Disamping

uang kas yang termasuk aktiva lancar seperti bank, piutang, persediaan barang dagang, sewa dibayar dimuka, dan lain sebagainya.

2. Aktiva Tetap (Fixed Asset) adalah aktiva berwujud yang digunakan dalam perusahaan yang sifatnya permanen atau relatife tetap yang meliputi peralatan, mesin, kendaraan, bangunan, dan tanah.

Menurut Munawir (2002: 14) menyatakan bahwa aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumsi dalam periode berikutnya, paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal.

Selanjutnya aktiva tetap atau aktiva tidak lancar menurut Fransisko (2005: 10) menyatakan bahwa aktiva tetap adalah kekayaan yang dimiliki perusahaan yang secara fisik tampak dan turut berperan dalam operasi perusahaan secara permanen, selain itu mempunyai umur ekonomis lebih dari satu periode dalam kegiatan perusahaan seperti tanah, gedung, mesin, peralatan kantor dan kendaraan. Dari uraian diatas mengenai penggolongan aktiva dapat disimpukan bahwa aktiva lancar adalah aktiva yang dapat dicairkan menjadi uang kas atau dijual dan dikonsumsi yang masa manfaatnya kurang dari satu tahun. Sedangkan terkait dengan aktiva tetap adalah aktiva yang berwujud dan secara fisik berperan dalam kegiatan operasi perusahaan serta mempunyai masa ekonomis lebih dari satu tahun.

2.6.3 Rasio Pertumbuhan Aktiva

Menurut Bhaduri (2002: 200) menyatakan bahwa pertumbuhan adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki oleh

perusahaan. Pertumbuhan aktiva dihitung sebagai persentase perubahan total aktiva pada tahun tertentu terhadap tahun sebelumnya.

Sedangkan Menurut Margaretha (2003: 108) Total aktiva adalah total atau jumlah keseluruhan dari kekayaan perusahaan yang terdiri dari aktiva tetap, aktiva lancar dan aktiva lain-lain, yang nilainya seimbang dengan total kewajiban dan ekuitas. Adapun rumus pertumbuhan asset adalah sebagai berikut :

Dimana:

TA t = Total Aktiva Tahun Tertentu

TA t-1 = Total Aktiva Tahun Sebelumnya

Dari uraian diatas dapat disimpulkan bahwa total aktiva adalah jumlah keseluruhan aktiva baik aktiva lancar maupun aktiva tetap yang digunakan untuk kegiatan operasi perusahaan, dimana perubahan baik peningkatan ataupun penurunan aktiva merupakan cerminan perusahaan mengalami tingkat pertumbuhan.

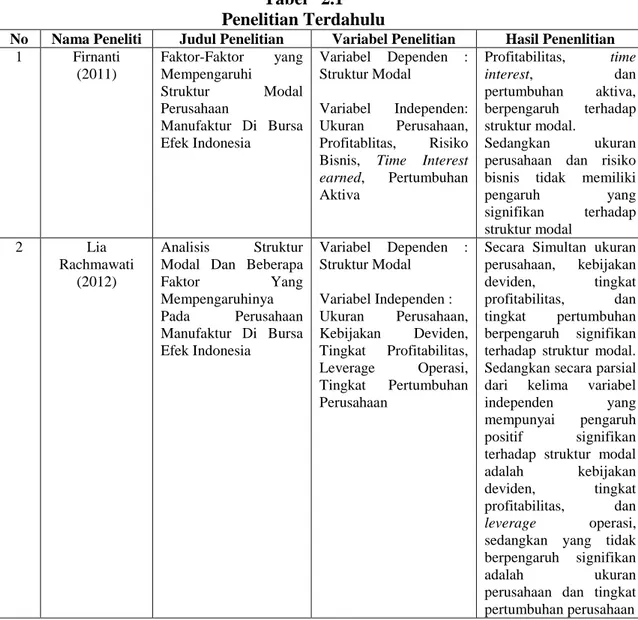

2.7 Penelitian Terdahulu

Pada beberapa penelitian terdahulu menunjukkan adanya pengaruh yang signifikan dari beberapa faktor-faktor yang mempengaruhi struktur modal. Penelitian Firnanti (2011) menunjukkan bahwa profitabilitas, time interest earned, dan pertumbuhan perusahaan berpengaruh signifikan terhadap struktur modal namun ukuran perusahaan dan risiko bisnis tidak berpengaruh signifikan. Pada penelitian Rachmawati (2012) menunjukkan bahwa profitabilitas dan leverage

dkk. (2014) menunjukkan bahwa profitabilitas dan ukuran perusahaan berpengaruh signifikan terhadap struktur modal, selanjutnya penelitian yang dilakukan oleh Putri (2012) struktur aktiva dan ukuran perusahaan berpengaruh signifikan terhadap struktur modal sedangkan profitabilitas tidak berpengaruh signifikan.

Pada Tabel 2.1 berikut dapat dilihat ringkasan beberapa penelitian terdahulu mengenai faktor-faktor yang mempengaruhi struktur modal.

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penenlitian

1 Firnanti (2011) Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Di Bursa Efek Indonesia Variabel Dependen : Struktur Modal Variabel Independen: Ukuran Perusahaan, Profitablitas, Risiko Bisnis, Time Interest

earned, Pertumbuhan Aktiva Profitabilitas, time interest, dan pertumbuhan aktiva, berpengaruh terhadap struktur modal. Sedangkan ukuran perusahaan dan risiko bisnis tidak memiliki

pengaruh yang signifikan terhadap struktur modal 2 Lia Rachmawati (2012) Analisis Struktur Modal Dan Beberapa Faktor Yang Mempengaruhinya Pada Perusahaan Manufaktur Di Bursa Efek Indonesia Variabel Dependen : Struktur Modal Variabel Independen : Ukuran Perusahaan, Kebijakan Deviden, Tingkat Profitabilitas, Leverage Operasi, Tingkat Pertumbuhan Perusahaan

Secara Simultan ukuran perusahaan, kebijakan deviden, tingkat profitabilitas, dan

tingkat pertumbuhan berpengaruh signifikan terhadap struktur modal. Sedangkan secara parsial dari kelima variabel independen yang mempunyai pengaruh positif signifikan terhadap struktur modal adalah kebijakan deviden, tingkat profitabilitas, dan

leverage operasi,

sedangkan yang tidak berpengaruh signifikan

adalah ukuran perusahaan dan tingkat

Lanjutan Tabel 2.1

No Nama

Peneliti/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

3 Margaretha dan Ramadhan (2012) Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Di Bursa Efek Indonesia Variabel Dependen : Capital Structure Variabel Independen : Size, Tangibility, Profitability, Liquidity, Growth, N0n-Debt Tax Shield, Age, Investment.

Size, Tangibility, Profitability, Liquidity

gorwth, dan age

berpengaruh terhadap Capital Structure, sedangkan Non-Debt

Tax Shield dan

Investment tidak berpengaruh terhadap

Capital Structure. 4 Meidera Elsa Dwi

Putri (2012)

Pengaruh

Profitabilitas, Struktur Aktiva, Dan Ukuran Perusahaan terhadap Struktur Modal pada Perusahaan

Manufaktur Sektor Industri Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI)

Variabel Dependen : Struktur Modal Variabel Independen : Profitabilitas, Struktur Aktiva, Dan Ukuran perusahaan.

Hasil penelitian ini

adalah yang berpengaruh positif dan signifikan terhadap struktur modal adalah struktur aktiva dan ukuran perusahaan.

Sedangkan yang berpengaruh positif tapi tidak signifikan adalah prifitabilitas. 5 Pontoh and Ilat

(2013) Determinant Capital Structure and Profitability Impact (Study at Listed Company in Indonesian Stock Exchange) Variabel Dependend : Capital Structure (DER & DAR) and Profitability (ROE & ROA)

Variabel Independend :

Growth, Size, Tangibility, and DOL

The result showed the Growth have a not significant positive on DER and not significant negative on DAR, Size have a not significant positive on DER and significant negative on DAR, Tangibility have a not significant negative on DER and not significant positive on DAR, DOL have a significant negative on DER and not 7significant negative on DAR. DER have a significant negative on

ROE and not

significant negative on ROA, DAR have a not significant positive on ROE and significant negative impact on ROA.

Lanjutan Tabel 2.1

No Nama

Peneliti/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

6 Shubiri (2010) Determinant of Capital Structure Choice: A Case Study of Jordanian Industrial Companies

Variabel Dependend : Capital Structure (DAR) Variabel Independend : Firm Size, Asset Structure, Growth Rate, Not Tax Shield, Degree of Leverage, ROA

Firm Size, Asset Structure, Growth Rate, Not Tax Shield, Degree of Leverage have a positive significant

relationship beetwin DAR, but ROA have a negative significant relationship beetwen DAR.

7 Nawaiseh (2015) Do Profitability and

Size Affect Financial Leverage of Jordanian Industrial Listed Companies?

Variabel Dependend : Capital Structure (DAR) Variabel Independend : Firm Size, ROA, ROE

Firm Size have a positive not significant impact on DAR, ROA have a negative significant on DAR, ROE have a positive not significant on DAR

2.8 Kerangka Konseptual

Struktur modal menjadi hal yang sangat penting bagi eksistensi suatu perusahaan. Sawir (2004: 2) menyatakan bahwa struktur modal merupakan komposisi pendanaan parmanen perusahaan, yaitu bauran pendanaan jangka panjang perusahaan. Agar perusahaan dapat tumbuh dan berkembang, membutuhkan pendanaan yang tepat sehingga kebijakan pendanaan menjadi perhatian serius manajemen perusahaan.

Rasio yang digunakan untuk mengukur struktur modal adalah rasio

leverage. Fakhrudin (2008: 109) menyatakan bahwa leverage merupakan jumlah utang yang digunakan untuk membiayai atau membeli aset-aset perusahaan. Perusahaan yang memiliki utang lebih besar dari total aktiva dikatakan sebagai perusahaan dengan tingkat leverage yang tinggi. Dalam penelitian ini, struktur

Menurut Sugiono dan Untung (2008: 64) Debt to Assets Ratio merupakan perbandingan antara total hutang dan total aktiva. Para kreditur menginginkan debt ratio yang rendah karena semakin tinggi rasio ini maka semakin besar risiko para kreditur.

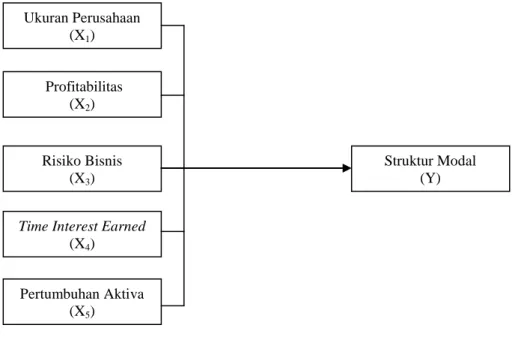

Struktur modal perusahaan dapat dipengaruhi berbagai faktor diantaranya Ukuran Perusahaan, Profitabilitas, Risiko Bisnis, Time Interest Earned, dan Pertumbuhan Aktiva.

Ukuran perusahaan menunjukkan besar atau kecilnya skala perusahaan yang dapat dilihat dari besarnya jumlah ekuitas, pendapatan, dan aktiva seperti dikemukakan oleh Riyanto (2008:313) yang menyatakan bahwa besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan, atau nilai aktiva.

Untuk melakukan pengukuran terhadap ukuran perusahaan Jogiyanto (2007: 282) mengemukakan bahwa Ukuran aktiva digunakan untuk mengukur besarnya perusahaan, ukuran aktiva tersebut diukur sebagai logaritma dari total aktiva. Semakin besar ukuran perusahaan mencerminkan besarnya jumlah aktiva yang dimiliki perusahaan sehingga perusahaan dengan skala besar lebih mudah mendapat akses pendanaan dari sumber eksternal karena dinilai layak oleh kreditur.

Riyanto, (2010: 297) menyatakan bahwa salah satu faktor yang mempengaruhi struktur modal adalah Struktur Aktiva. Apabila aktiva perusahaan cocok digunakan untuk dijadikan agunan kredit perusahaan tersebut cenderung menggunakan banyak hutang. Dengan demikian semakin besar ukuran perusahaan

mencerminkan besarnya jumlah aktiva yang dapat dijadikan sebagai jaminan oleh perusahaan untuk memperoleh pendanaan melalui hutang.

Selanjutnya faktor profitabilitas dapat mempengaruhi struktur modal. Profitabilitas diukur dengan Return on Assets yaitu kemampuan perusahaan menghasilkan laba dengan menggunakan seluruh aktiva yang dimiliki. Menurut Sartono dalam (Rohaeti, 2003: 29) menyatakan bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian, nilai jika Return on Assets

tinggi mencerminkan kemampuan perusahaan dalam mengelola aset secara efisien sehingga menghasilkan laba. Dengan tingginya laba yang diperoleh perusahaan, maka perusahaan cenderung memiliki hutang yang relatif rendah karena sumber pendanaan internal cukup untuk membiayai operasional perusahaan.

Faktor selanjutnya adalah Risiko Bisnis. Risiko bisnis merupakan yaitu resiko yang berkaitan dengan operating income suatu perusahaan yaitu ketidakpastian pendapatan dan pengeluaran perusahaan. Resiko bisnis merupakan kombinasi dari: Sales risk: yaitu ketidakpastian penjualan perusahaan dan

operating risk yaitu ketidakpastian operating income yang disebabkan karena ketidakpastian fixed cost operasional. Risiko bisnis diukur dengan persentase perubahan EBIT yang disebabkan oleh karena persentase perubahan penjualan

Operating leverage menurut Hanafi (2004: 329) bisa diartikan sebagai seberapa besar perusahaan menggunakan beban tetap operasional. Sehingga semakin besar rasio operating leverage yang diukur dari Degree of Operating Leverage (DOL). Perusahaan yang menggunakan biaya tetap dalam proporsi

yang tinggi (relatif terhadap biaya variabel) dikatakan menggunakan operating leverage yang tinggi.

Dengan kata lain, Degree of Operating Leverage (DOL) untuk perusahaan tersebut tinggi. Perubahan penjualan yang kecil akan mengakibatkan perubahan pendapatan yang tinggi (lebih sensitive). Jika perusahaan mempunyai degree of operating leverage (DOL) yang tinggi, tingkat penjualan yang tinggi akan menghasilkan pendapatan yang tinggi. Tetapi sebaliknya, jika tingkat penjualan turun secara signifikan, perusahaan tersebut akan mengalami kerugian. Dengan demikian, jika rasio Degree of Operational Leverage tinggi maka kemungkinan pendanaan perusahaan melalui hutang relatif rendah.

Selanjutnya Time Interest Earned merupakan perbandingan antara laba bersih sebelum bunga dan pajak dengan beban bunga dan merupakan rasio yang mencerminkan besarnya jaminan keuangan untuk membayar bunga utang jangka panjang. Sawir (2008:14) mengatakan bahwa: Rasio ini juga disebut dengan rasio penutupan (coverage ratio), yang mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT) dan mengukur sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dari pemenuhan kewajiban membayar bunga pinjaman.

Pertumbuhan Aktiva menurut Bhaduri (2002: 200) menyatakan bahwa pertumbuhan adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan aktiva dihitung sebagai persentase perubahan total aktiva pada tahun tertentu terhadap tahun sebelumnya. Peningkatan maupun penurunan aktiva akan mencerminkan kekayaan aset yang

dimiliki perusahaan sehingga perusahaan dengan pertumbuhan aktiva yang tinggi menunjukkan meningkatnya kemampuan perusahaan dalam membiayai aktivanya sehingga akan lebih mudah dalam memperoleh pendanaan karena memiliki sejumlah aktiva yang cukup untuk menjamin pendanaan tersebut.

Riyanto (2010:297) menyatakan bahwa salah satu faktor yang mempengaruhi struktur modal adalah pertumbuhan perusahaan. Perusahaan-perusahaan yang mempunyai tingkat pertumbuhan lebih cepat, akan membutuhkan dana dari sumber extern yang lebih besar sehingga jika pertumbuhan aktiva perusahaan meningkat, maka akan meningkatkan kebutuhan perusahaan terhadap pendanaan melalui hutang. Riyanto, (2010:297) menyatakan bahwa profitabilitas perusahaan dengan tingkat pengembalian yang tinggi atas investasi, menggunakan hutang yang relatif kecil. Laba ditahannya yang tinggi sudah memadai membiayai sebagian besar kebutuhan pendanaan. Dengan demikian, jika perusahaan memiliki tingkat profitabilitas yang tinggi maka akan cenderung menggunakan hutang yang relatif lebih kecil dibanding perusahaan dengan tingkat profitabilitas yang rendah.

Pada Gambar 2.1 Kerangka Konseptual dapat dijelaskan bahwa faktor-faktor yang dapat mempengaruhi struktur modal yang terdiri dari Ukuran Perusahaan (X1), Profitabilitas (X2), Risiko Bisnis (X3), Time Interest Earned

(X4), dan Pertumbuhan Aktiva (X5) merupakan variabel independen yang diduga

dapat mempengaruhi struktur modal sebagai variabel dependen (Y). Dengan demikian, peningkatan maupun penurunan yang terjadi pada variabel independen (ukuran perusahaan, return on assets, risiko bisnis, time interest earned, dan

pertumbuhan perusahaan) akan menyebabkan peningkatan atau penurunan pada variabel dependen (struktur modal). Kerangka konseptual penelitian digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.9 Hipotesis

Berdasarkan tinjauan pustaka, penelitian terdahulu dan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut:

1. Ukuran Perusahaan (Size) berpengaruh positif dan signifikan terhadap Struktur Modal (DAR) pada perusahaan Property, Realestate, dan Konstruksi di Bursa Efek Indonesia Periode 2010-2013.

2. Profitabilitas (ROA) berpengaruh negatif dan signifikan terhadap Struktur Modal (DAR) pada perusahaan Property, Realestate, dan Konstruksi di Bursa Efek Indonesia Periode 2010-2013.

Ukuran Perusahaan (X1) Profitabilitas (X2) Risiko Bisnis (X3)

Time Interest Earned

(X4)

Pertumbuhan Aktiva (X5)

Struktur Modal (Y)

3. Risiko Bisnis berpengaruh negatif dan signifikan terhadap Struktur Modal (DAR) pada perusahaan Property, Realestate, dan Konstruksi di Bursa Efek Indonesia Periode 2010-2013.

4. Time Interest Earned berpengaruh positif dan signifikan terhadap Struktur Modal (DAR) pada perusahaan Property, Realestate, dan Konstruksi di Bursa Efek Indonesia Periode 2010-2013.

5. Pertumbuhan Aktiva berpengaruh positif dan signifikan terhadap Struktur Modal (DAR) pada perusahaan Property, Realestate, dan Konstruksi di Bursa Efek Indonesia Periode 2010-2013.

6. Ukuran Perusahaan (Size), Profitabilitas (ROA), Risiko Bisnis (Degree of Operational Leverage), Time Interest Earned, dan Pertumbuhan Aktiva secara serempak berpengaruh positif dan signifikan terhadap Struktur Modal (Debt to Assers Ratio) pada perusahaan Property, Realestate, dan Konstruksi di Bursa Efek Indonesia Periode 2010-2013.