PENGARUH PROFITABILITAS, KEBIJAKAN DIVIDEN, KEBIJAKAN

HUTANG, KEPUTUSAN INVESTASI DAN KEPEMILIKAN INSIDER

TERHADAP NILAI PERUSAHAAN

Candra Pami Hemastuti

candraph13@gmail.com Suwardi Bambang Hermanto

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to test the influence of profitability, dividend policy, debt policy, investment decision, and insider ownership variables to the company’s value to the mining companies in the period of 2009 – 2012 which are listed in Indonesia Stock Exchange.The samples are 31 annual reports by using purposive sampling from the total of 10 mining companies which were the reports published on the official website of Indonesia Stock Exchange (www.idx.co.id). The test is using multiple linear regression analysis technique by using the SPSS tool (Statistical Package for Social Sciences) version 20, the profitability variable is using return on equity (ROE) size, dividend policy variable is using dividend payout ratio (DPR) size, debt policy variable is using debt equity ratio (DER) size, investment decision variable is using price earning ratio (PER) size, and insider ownership is using INSDR size. The research result shows that 2 variables have significant and positive to the company’s value, they are the profitability and investment decision. On the other hand, 3 variables have no influence to the company’s value, they are dividend policy, debt policy, and insider ownership.

Keywords: Company’s Value, Profitability, Devidend Policy, Debt Policy, and Insider Ownership.

ABSTRAK

Penelitian ini bertujuan menguji pengaruh variabel profitabilitas, kebijakan dividen, kebijakan hutang, keputusan investasi, dan kepemilikan insider terhadap nilai perusahaan pada perusahaan pertambangan periode tahun 2009-2012 yang terdaftar di Bursa Efek Indonesia. Sampel menggunakan metode purposive sampling sebanyak 31 laporan tahunan dari 10 perusahaan pertambangan yang menerbitkan laporan yang diperoleh melalui situs resmi Bursa Efek Indonesia (www.idx.co.id). Pengujian menggunakan teknik analisis regresi linier berganda dengan alat bantu SPSS (Statistical Package for Social Sciences) versi 20, dengan variabel profitabilitas menggunakan ukuran return on equity (ROE), variabel kebijakan dividen menggunakan ukuran dividend payout ratio (DPR), variabel kebijakan hutang menggunakan ukuran debt equity ratio (DER), variabel keputusan investasi menggunakan ukuran price earning ratio (PER), dan kepemilikan insider menggunakan ukuran INSDR. Hasil penelitian menunjukkan bahwa 2 variabel berpengaruh positif dan signifikan terhadap nilai perusahaan, yang meliputi profitabilitas dan keputusan investasi. Sedangkan 3 variabel tidak berpengaruh terhadap nilai perusahaan, yang meliputi kebijakan dividen, kebijakan hutang, dan kepemilikan insider.

Kata Kunci: Nilai Perusahaan, Profitabilitas, Kebijakan Dividen, Kebijakan Hutang, dan Kepemilikan Insider.

PENDAHULUAN

Perusahaan sebagai entitas ekonomi lazimnya memiliki tujuan jangka pendek dan jangka panjang. Dalam jangka pendek perusahaan bertujuan memperoleh laba secara

maksimal dengan menggunakan sumberdaya yang ada, sementara tujuan utama perusahaan dalam jangka panjang adalah memaksimalkan nilai perusahaan. Soliha dan Taswan (2002) menyatakan nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi.

Rendahnya kualitas laba akan dapat membuat kesalahan pembuatan keputusan para pemakainya seperti investor dan kreditor, sehingga nilai perusahaan akan berkurang (Siallagan dan Machfoedz, 2006). Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional. Para profesional diposisikan sebagai manajer ataupun komisaris.

Optimalisasi nilai perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan (Fama dan French, 1998). Nilai perusahaan dapat dipengaruhi oleh beberapa faktor diantaranya profitabilitas, kebijakan dividen, kebijakan hutang, keputusan investasi, dan kepemilikan insider.

Profitabilitas mencerminkan kemampuan memperoleh laba dalam hubungannya dengan penjualan, modal sendiri maupun total aset. Profitabilitas merupakan daya tarik utama bagi pemilik perusahaan karena profitabilitas merupakan hasil yang diperoleh melalui usaha manajemen atas dana yang diinvestasikan para pemegang saham dan juga mencerminkan pembagian laba yang menjadi haknya yaitu seberapa banyak yang diinvestasikan kembali dan seberapa banyak yang dibayarkan sebagai dividen tunai ataupun dividen saham kepada mereka.

Wewenang dalam mengendalikan kebijakan dividen merupakan salah satu

wewenang yang didelegasikan para pemegang saham kepada dewan direksi.

Penetapan kebijakan dividen sangat penting karena berkaitan dengan kesejahteraan

para pemegang saham.

Utang adalah instrumen yang sangat sensitif terhadap perubahan nilai perusahaan. Semakin tinggi proporsi utang maka semakin tinggi harga saham sehingga nilai perusahaan semakin tinggi, namun pada titik tertentu peningkatan utang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan utang lebih kecil dari pada biaya yang ditimbulkannya (Soliha dan Taswan, 2002). Jensen et al. (1992) dalam Soliha dan Taswan (2002) menyatakan bahwa dengan adanya hutang dapat digunakan untuk mengendalikan penggunaan free cash flow secara berlebihan oleh manajemen, dengan demikian menghindari investasi yang sia-sia dan akan meningkatkan nilai perusahaan.

Pada umumnya investasi merupakan suatu kegiatan menempatkan sejumlah dana selama periode tertentu dengan harapan dapat memperoleh penghasilan dan peningkatan nilai investasi di masa yang akan datang (Jogiyanto, 2010). Lestari et al. (2013) menyatakan semakin tinggi keputusan investasi yang dilakukan perusahaan semakin tinggi peluang perusahaan untuk mendapatkan return yang besar.

Kepemilikan insider adalah kepemilikan saham yang dimiliki oleh manajemen disuatu perusahaan. Disini manajemen perusahaan tidak hanya sebagai pengelola perusahaan saja tapi juga sebagai pemilik perusahaan, sehingga manajer akan lebih berhati-hati dalam melakukan suatu tindakan karena setiap tindakan yang dilakukan akan berdampak pada kesejahteraannya sendiri maupun kelangsungan hidup perusahaan yang nantinya akan berdampak pada nilai perusahaan.

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah dalam penelitian ini adalah apakah variabel profitabilitas, kebijakan dividen, kebijakan hutang, keputusan investasi, dan kepemilikan insider berpengaruh terhadap nilai perusahaan.

Penelitian ini bertujuan untuk menguji pengaruh variabel profitabilitas, kebijakan dividen, kebijakan hutang, keputusan investasi, dan kepemilikan insider terhadap nilai perusahaan.

TINJAUAN TEORETIS DAN HIPOTESIS Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi (Soliha dan Taswan, 2002). Tujuan perusahaan adalah memaksimalisasi nilai pemegang saham. Nilai pemegang saham akan meningkat apabila nilai perusahaan juga meningkat yang ditandai dengan tingkat pengembalian investasi yang tinggi kepada pemegang saham. Bagi perusahaan yang menerbitkan saham di pasar modal, harga saham yang ditransaksikan di bursa merupakan indikator nilai perusahaan (Husnan, 2000: 11).

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar. Nilai pasar merupakan persepsi pasar yang berasal dari investor, kreditur, dan stakeholder lain terhadap kondisi perusahaan yang tercermin pada nilai pasar saham perusahaan yang bisa menjadi ukuran nilai perusahaan. Nilai perusahaan dalam penelitian ini diukur dengan price book

value (PBV), merupakan rasio antara harga saham terhadap nilai bukunya. PBV

menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan (Wardani dan Hermuningsih, 2011: 32). Nilai perusahaan dapat dipengaruhi oleh beberapa faktor diantaranya profitabilitas, kebijakan dividen, kebijakan hutang, keputusan investasi, dan kepemilikan insider.

Penelitian Soliha dan Taswan (2002) menghasilkan variabel profitabilitas berhubungan positif dan signifikan terhadap nilai perusahaan. Variabel kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan (PBV). Sementara itu variabel insider ownership berpengaruh positif dan signifikan terhadap nilai perusahaan

Penelitian Mardiyati et al. (2012) menghasilkan kebijakan dividen yang diproksikan dengan variabel dividend payout ratio (DPR) memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan. Kebijakan hutang berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan. Profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai perusahaan.

Sementara dalam penelitian Wijaya et al. (2010)

memberikan konfirmasi empiris bahwa

keputusan investasi dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

Profitabilitas

Profitabilitas merupakan gambaran dari kinerja manajemen dalam mengelola perusahaan (Petronila dan Muklasin, 2003). Ukuran profitabilitas digunakan untuk mengukur kemampuan perusahaan memperoleh laba pada tingkat penjualan, aset, dan modal saham tertentu. Laba merupakan hasil bersih aktivitas operasi usaha dalam periode tertentu yang dinyatakan dalam istilah keuangan.

Profitabilitas merupakan salah satu indikator yang penting untuk menilai suatu perusahaan. Profitabilitas selain digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba juga untuk mengetahui efektivitas perusahaan dalam mengelola sumber-sumber yang dimilikinya. Sehingga semakin besar keuntungan yang diperoleh semakin besar kemampuan perusahan untuk membayarkan dividennya.

Tujuan profitabilitas berkaitan dengan kemampuan perusahaan untuk mendapatkan laba yang tinggi sehingga pemodal dan pemegang saham akan meneruskan untuk menyediakan modal bagi perusahaan. Manfaat rasio profitabilitas tidak terbatas hanya pada

pemilik usaha atau manajemen saja, tetapi juga bagi pihak eksternal perusahaan, terutama pihak – pihak yang memiliki hubungan atau kepentingan dengan perusahaan.

Didalam penelitian ini, alat ukur dalam mengukur rasio profitabilitas adalah dengan menggunakan return on equity (ROE). ROE adalah rasio yang mengukur efektivitas dari keseluruhan penggunaan ekuitas perusahaan. Naiknya ROE dari tahun ke tahun pada perusahaan berarti terjadi adanya kenaikan laba bersih dari perusahaan yang bersangkutan.

Penelitian Soliha dan Taswan (2002) menghasilkan variabel profitabilitas berhubungan positif dan signifikan terhadap nilai perusahaan. Hardiyanti (2012) pada pengujian yang dilakukan, variabel profitabilitas dan nilai perusahaan yang membuktikan bahwa secara statistik profitabilitas terbukti berpengaruh positif dan signifikan terhadap nilai perusahaan. Mardiyati et al. (2012) menyimpulkan profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai perusahaan.

Kebijakan Dividen

Kebijakan dividen adalah salah satu kebijakan yang harus diambil oleh manajemen untuk memutuskan apakah laba yang diperoleh perusahaan selama satu periode akan dibagi semua atau dibagi sebagian lagi tidak dibagi dalam bentuk laba ditahan (Tampubolon, 2004). Apabila perusahaan memutuskan untuk membagi laba yang diperoleh sebagai dividen berarti akan mengurangi jumlah laba yang ditahan yang akhirnya juga mengurangi sumber dana intern. Sedangkan apabila perusahaan tidak membagikan labanya sebagai dividen akan bisa memperbesar sumber dana intern perusahaan dan akan meningkatkan kemampuan perusahaan untuk mengembangkan perusahaan.

Menurut Andinata (2010) tujuan dari pembagian dividen adalah (1) Untuk memaksimumkan kemakmuran bagi para pemegang saham, karena tingginya dividen yang dibayarkan akan mempengaruhi harga saham; (2) Untuk menunjukkan likuiditas perusahaan. Dengan dibayarkannya dividen, diharapkan kinerja perusahaan dimata investor bagus dan dapat diakui bahwa perusahaan mampu menghadapi gejolak ekonomi dan mampu memberikan hasil kepada investor; (3) Sebagian investor memandang bahwa risiko dividen adalah lebih rendah dibanding risiko capital gain; (4) Untuk memenuhi kebutuhan para pemegang saham akan pendapatan tetap yang digunakan untuk keperluan konsumsi; (5) Dividen dapat digunakan sebagai alat komunikasi antara manajer dan pemegang saham.

Dalam penelitian Wijaya et al. (2010) memberikan konfirmasi empiris bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Sari (2013) menyimpulkan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan. Sementara, Mardiyati et al. (2012) kebijakan dividen yang diproksikan dengan variabel dividend payout

ratio (DPR) memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan yang

diproksikan dengan PBV. Wahyudi dan Pawestri (2006) pengaruh kebijakan dividen terhadap nilai perusahaan adalah tidak signifikan.

Dalam perkembangannya, muncul beberapa teori tentang kebijakan dividen. Sudana (2011: 167) teori tersebut adalah sebagai berikut:

1. Teori Dividend Irrelevance

Teori ini dikemukakan oleh Franco Modigliani dan Merron Miller (Modigliani-Miller/MM). Menurut teori dividend irrelevance, kebijakan dividen tidak mempengaruhi harga pasar saham perusahaan atau nilai perusahaan. MM berpendapat bahwa nilai perusahaan hanya ditentukan oleh kemampuan perusahaan untuk menghasilkan pendapatan dan resiko bisnis, sedangkan bagaimana membagi arus pendapatan menjadi dividen dan laba ditahan tidak mempengaruhi nilai perusahaan.

2. Teori Bird in-the-Hand

Teori ini dikemukakan oleh Myron Gordon dan Jhon Litner. Berdasarkan bird

in-the-hand, kebijakan dividen berpengaruhh positif terhadap harga pasar saham. Artinya, jika

dividen yang dibagikan perusahaan semakin besar, harga pasar perusahaan tersebut akan semakin tinggi dan sebaliknya. Hal ini terjadi karena pembagian dividen dapat mengurangi ketidakpastian yang dihadapi investor.

3. Teori Tax Preference

Berdasarkan teori tax preference, kebijakan dividen mempunyai pengaruh negatif terhadap harga pasar perusahaan. Artinya, semakin besar jumlah dividen yang dibagikan oleh perusahaan, semakin rendah harga pasar perusahaan yang bersangkutan. Hal ini terjadi jika ada perbedaan antara tarif pajak personal atas pendapatan dividen dan capital gain. Apabila tarif pajak lebih tinggi dari capital gain, maka investor akan lebih senang jika laba yang diperoleh tetap ditahan di perusahaan, untuk membiayai investasi yang dilakukan perusahaan.

Kebijakan Hutang

Kebijakan hutang adalah kebijakan yang dilakukan perusahaan untuk menandai operasinya dengan menggunakan hutang keuangan atau yang biasa disebut financial

leverage. Kebijakan hutang termasuk kebijakan pendanaan perusahaan yang bersumber dari

eksternal. Sebagian perusahaan menganggap bahwa penggunaan hutang dirasa lebih aman dari pada menerbitkan saham baru. Dengan demikian semakin tinggi kebijakan hutang yang dilakukan, maka semakin tinggi nilai perusahaan (Lestari et al., 2013: 3).

Utang adalah instrumen yang sangat sensitif terhadap perubahan nilai perusahaan. Semakin tinggi proporsi utang maka semakin tinggi harga saham, namun pada titik tertentu peningkatan utang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan utang lebih kecil dari pada biaya yang ditimbulkannya (Soliha dan Taswan, 2002).

Hasil penelitian Rustendi dan Jimmy (2008)

secara parsial hutang berpengaruh positif

terhadap nilai perusahaan. Sementara,

Penelitian Soliha dan Taswan (2002) menghasilkanvariabel kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan (PBV). Penelitian Mardiyati et al. (2012) menghasilkan kebijakan hutang berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan.

Keputusan Investasi

Keputusan investasi adalah penanaman modal dengan harapan akan memperoleh keuntungan dimasa yang akan datang (Jogiyanto, 2010). Menurut signaling theory, pengeluaran investasi memberikan sinyal positif mengenai pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan harga saham yang digunakan sebagai indikator nilai perusahaan (Wahyudi dan Pawestri, 2006: 5).

Keputusan investasi tidak dapat diamati secara langsung oleh pihak luar. Beberapa studi yang dilakukan dalam hubungannya dengan keputusan investasi antara lain Myers (1977) dalam Lestari et al., (2013) yang memperkenalkan Investment Opportunities Set (IOS). Menurut Myers, Investment Opportunities Set (IOS) merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen dimasa yang akan datang, dimana investasi yang dilakukan merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang besar.

Penelitian Sari (2013) Keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil penelitian Wijaya et al. (2010) memberikan konfirmasi empiris bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan.

Kepemilikan Insider

Kepemilikan Insider atau kepemilikan manajerial merupakan proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan direktur dan komisaris (Pujiati dan Widanar, 2009: 73).

Menurut Wahidahwati (2002) kepemilikan manajerial merupakan pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris). Kepemilikan manajerial diukur dari jumlah prosentase saham yang dimiliki manajer.

Didalam laporan keuangan perusahaan, kepemilikan manajerial ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer. Karena hal ini merupakan informasi penting bagi stakeholder perusahaan maka informasi ini akan diungkapkan dalam catatan atas laporan keuangan. Dalam teori keagenan, hubungan antara manajer dan pemegang saham digambarkan sebagai hubungan antara agent dan principal menurut Sulistiono (2010: 18).

Hasil penelitian Sulistiono (2010) membuktikan bahwa kepemilikan manajerial berpengaruh negatif dan signifikan terhadap nilai perusahaan. Sementara, Pengujian yang dilakukan Hardiyanti (2012) pada variabel insider ownership dan nilai perusahaan membuktikan bahwa secara statistik insider ownership terbukti berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Pengembangan Hipotesis

Pengaruh profitabilitas terhadap nilai perusahaan.

Soliha dan Taswan (2002) menyimpulkan profitabilitas berhubungan positif dan signifikan terhadap nilai perusahaan. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Mardiyati et al., (2012: 16) yang menyimpulkan bahwa profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai perusahaan. Hal ini berarti semakin tinggi nilai profit yang didapat maka akan semakin tinggi nilai perusahaan. Hipotesis dalam penelitian ini adalah:

H1 : Profitabilitas berpengaruh positif terhadap nilai perusahaan. Pengaruh keputusan dividen terhadap nilai perusahaan.

Sari (2013: 6) menyatakan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini berarti dapat disimpulkan bahwa semakin besar dividen yang dibagikan kepada pemegang saham, maka kinerja emiten atau perusahaan akan dianggap semakin baik dan menunjukkan nilai perusahaan meningkat. Menurut Mardiyati et al., (2012: 15) kebijakan dividen secara parsial memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan. Sedangkan, Rakhimsyah dan Gunawan (2011) menyimpulkan kebijakan dividen berpengaruh negatif dan signifikan terhadap nilai perusahaan. Perusahaan yang mempunyai DPR yang tinggi belum tentu akan memberikan dividen yang besar, karena kemungkinan perusahaan akan menggunakan hasil labanya yang akan digunakan sebagai tambahan modal untuk memutar kegiatan perusahaan. Hipotesis dalam penelitian ini adalah:

Pengaruh kebijakan hutang terhadap nilai perusahaan.

Menurut Mardiyati et al., (2012) kebijakan hutang berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan. Soliha dan Taswan (2002) menyimpulkan kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan. Setiyati (2011: 64) Kebijakan hutang terbukti memiliki pengaruh signifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa perusahaan dengan menggunakan hutang yang tinggi lebih memberikan nilai perusahaan yang tinggi dibanding perusahaan dengan menggunakan hutang lebih rendah. Rustendi dan Jimmi (2008: 420) menyimpulkan secara parsial hutang berpengaruh positif terhadap nilai perusahaan. Hal ini berarti jika hutang naik atau bertambah maka nilai perusahaan akan mengalami kenaikan, demikian pula sebaliknya jika hutang menurun maka nilai perusahaan akan mengalami penurunan. Hipotesis dalam penelitian ini adalah:

H3 : Kebijakan hutang berpengaruh positif terhadap nilai perusahaan. Pengaruh keputusan investasi terhadap nilai perusahaan.

Wijaya et al., (2010) menyimpulkan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan. Apabila perusahaan mampu memaksimumkan kemampuannya melalui investasi-investasi dalam menghasilkan laba sesuai dengan jumlah dana yang terikat, maka dapat meningkatkan nilai perusahaan. Rakhimsyah dan Gunawan (2011) menyimpulkan keputusan investasi berpengaruh positif terhadap nilai perusahaan. Apabila PER semakin tinggi maka akan membuat nilai perusahaan akan naik dihadapan para investor karena PER yang tinggi akan memberikan pandangan bahwa perusahaan dalam keadaan sehat dan menunjukkan pertumbuhan perusahaan. Sedangkan hasil penelitian Wahyudi dan Pawestri (2006) keputusan investasi tidak berpengaruh terhadap nilai perusahaan. Tidak mendukung teori sinyal (signaling theory), dimana adanya keputusan investasi akan memberi sinyal tentang pertumbuhan pendapatan perusahaan yang diharapkan dimasa mendatang dan mampu meningkatkan nilai pasar saham perusahaan. Hipotesis dalam penelitian ini adalah:

H4 : Keputusan investasi berpengaruh positif terhadap nilai perusahaan. Pengaruh kepemilikan insider terhadap nilai perusahaan.

Wahyudi dan Pawestri (2006) menyimpulkan struktur kepemilikan manajerial berpengaruh terhadap nilai perusahaan. Soliha dan Taswan (2002) menyimpulkan insider

ownership berpengaruh positif dan signifikan terhadap nilai perusahaan. Dengan demikian

semakin besar kepemilikan oleh insider akan menaikan nilai perusahaan adalah terbukti. Sedangkan menurut Rustendi dan Jimmi (2008) secara parsial kepemilikan manajerial tidak mempunyai pengaruh positif terhadap nilai perusahaan. Sulistiono (2010) membuktikan bahwa kepemilikan manajerial berpengaruh negatif dan signifikan terhadap nilai perusahaan. Hardiyanti (2012) insider ownership terbukti berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Hipotesis dalam penelitian ini adalah:

H5 : Kepemilikan insider berpengaruh positif terhadap nilai perusahaan. Model Penelitian

Berikut adalah model penelitian yang dapat digambarkan. Penelitian ini menguji pengaruh variabel profitabilitas, kebijakan dividen, kebijakan hutang, keputusan investasi, dan kepemilikan insider terhadap nilai perusahaan.

Gambar 1 Model Penelitian

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar pada Bursa Efek Indonesia selama periode 2009-2012. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Adapun kriteria yang digunakan untuk memilih sampel dalam penelitian ini adalah (1) Perusahaan yang dikelompokkan ke dalam jenis pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2012; (2) Laporan keuangan perusahaan pertambangan yang tidak mengalami kerugian dan membagikan dividen; (3) Laporan tahunan perusahaan pertambangan yang memiliki kepemilikan insider; (4) Laporan tahunan perusahaan pertambangan yang dapat diperoleh selama periode tahun 2009-2012.

Definisi Operasional dan Pengukuran Variabel Variabel Independen

a. Profitabilitas

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Dalam penelitian ini digunakan

return on equity (ROE) untuk mengukur profitabilitas perusahaan karena ROE berkaitan

dengan modal sendiri yang nantinya digunakan untuk mengukur nilai perusahaan. Rumus rasio profitabilitas melalui return on equity atau hasil pengembalian ekuitas menurut (Kasmir, 2012: 204).

ROE =

b. Keputusan Dividen

Kebijakan dividen merupakan kebijakan yang menentukan berapa banyak keuntungan yang akan dibayarkan kepada pemegang saham dan berapa banyak yang ditanamkan kembali di perusahaan. Kebijakan dividen dalam penelitian ini diukur dengan dividend

payout ratio (DPR). Keputusan kebijakan dividen adalah keputusan tentang seberapa

banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan (Brigham dan Houston, 2001).

DPR =

c. Kebijakan Hutang

Hutang merupakan salah satu sumber pembiayaan eksternal yang digunakan untuk membiayai kebutuhan operasi perusahaan. Tingkat penggunaaan hutang dari suatu perusahaan dapat ditunjukkan oleh salah satunya menggunakan rasio hutang terhadap

Profitabilitas Kebijakan Deviden Kebijakan Hutang Keputusan Investasi Kepemilikan Insider Nilai Perusahaan (Y)

ekuitas (DER). Rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas (Brigham dan Houston, 2001).

DER =

d. Keputusan Investasi

Keputusan investasi adalah penanaman modal dengan harapan akan memperoleh keuntungan dimasa yang akan datang (Jogiyanto, 2010). Keputusan investasi dalam penelitian ini diproksikan dengan PER (price earning ratio), dimana PER menunjukkan perbandingan antara closing price dengan laba per lembar saham (earning per share).

PER =

e. Kepemilikan Insider

Kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan (Christiawan dan Tarigan, 2007: 2). Kepemilikan manajerial atau kepemilikan insider adalah prosentase saham yang dimiliki oleh insider, seperti manajer atau direktur.

INSD = Variabel Dependen

Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Nilai perusahaan dalam penelitian ini diukur dengan price

book value (PBV). PBV menggambarkan seberapa besar pasar menghargai nilai buku saham

suatu perusahaan. makin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut (Wardani dan Hermuningsih, 2011: 32).

PBV = Teknik Analisis

Persamaan regresi dapat dirumuskan sebagai berikut:

PBV = a + b1ROE + b2DPR + b3DER + b4PER+ b5INSDR +

ε

Keterangan:PBV = Price Book Value (menguji nilai perusahaan) ROE = Return on Equity (menguji profitabilitas)

DPR = Dividen Payout Ratio (menguji kebijakan dividen) DER = Debt Equity Ratio (menguji kebijakan hutang) PER = Price Earning Ratio (menguji keputusan investasi) INSDR = Manajerial (menguji kepemilikan insider)

b1 - b5 = Parameter koefisien Regresi

α = Parameter konstanta

ANALISIS DAN PEMBAHASAN Statistik Deskriptif

Tabel 1 menunjukkan statistik deskriptif masing-masing variabel penelitian yaitu nilai perusahaan (PBV), profitabilitas (ROE), kebijakan dividen (DPR), kebijakan hutang (DER), keputusan investasi (PER), dan kepemilikan insider (INSDR).

Tabel 1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

PBV 31 ,54 12,06 4,31 3,16 ROE 31 ,03 ,69 ,28 ,17 DPR 31 ,21 ,80 ,49 ,15 DER 31 ,21 1,59 ,66 ,42 PER 31 4,08 37,21 17,34 10,15 INSDR 31 ,01 ,63 ,15 ,14 Valid N (listwise) 31

Sumber: Data Diolah

Berdasarkan hasil statistik deskriptif (tabel 1) dapat dilihat hasil pengolahan data menghasilkan nilai minimum, maximum, rata-rata, dan standar deviasi atas variabel-variabel yang digunakan.

Nilai perusahaan yang diproksikan dengan price book value (PBV) memiliki nilai rata-rata sebesar 4,31 dengan nilai minimum 0,54 dan nilai maksimum 12,06. Rata-rata-rata nilai perusahaan sebesar 4,31 menunjukkan bahwa setiap 1 nilai buku perusahaan direspon oleh pasar seharga 4,31. Rata-rata nilai perusahaan yang melebihi angka 1,0 membuktikan bahwa investor bersedia membayar lebih untuk saham daripada nilai bukunya. Hal ini menunjukkan bahwa perusahaan yang memiliki nilai perusahaan di atas 1,0 menunjukkan perusahaan tersebut mempunyai nilai yang tinggi. Nilai perusahaan dengan rata-rata 4,31 tersebut menunjukkan bahwa rata-rata perusahaan pertambangan di Indonesia memiliki nilai perusahaan yang tinggi. Untuk price book value pada penelitian ini dengan standar deviasi yang tinggi yaitu 3,16.

Variabel profitabilitas yang diproksikan dengan return on equity (ROE) memiliki nilai rata-rata sebesar 0,28. Nilai tertinggi sebesar 0,69 yang berarti perusahaan menghasilkan laba hingga 69% dari total ekuitas yang dimiliki dan nilai terendah 0,03. yang berarti perusahaan hanya dapat menghasilkan laba 3% dari total ekuitas yang dimiliki. Untuk return on equity pada penelitian ini dengan standar deviasi yang sempit yaitu 0,17.

Variabel dividend payout ratio (DPR) memiliki nilai rata sebesar 0,49. Ini berarti rata-rata perusahaan pertambangan membagikan dividen sebesar 49 % dan sisanya untuk menahan laba sebesar 51 % . Nilai tertinggi dividend payout ratio sebesar 0,80. Nilai terendah sebesar 0,21, artinya merupakan perusahaan yang paling sedikit menggunakan laba yang diterima untuk membayar dividen. Sedangkan nilai standar deviasi dividend payout ratio senilai 0,15.

Variabel debt equity ratio (DER) memiliki nilai rata-rata sebesar 0,66. Nilai tertinggi untuk variabel debt equity ratio dengan nilai maksimum 1,59. Artinya, perusahaan menggunakan hutang lebih besar dibandingkan dengan ekuitas yang dimiliki. Angka kebijakan hutang yang lebih dari 1 menunjukkan bahwa perusahaan lebih banyak memilih membiayai perusahaan dengan hutang. Jadi untuk perusahaan yang memiliki angka kebijakan hutang di atas 1 menunjukkan bahwa pasrtisipasi pemilik lebih kecil dibandingkan dengan partisipasi kreditor. Nilai terendah sebesar 0,21. Artinya, perusahaan menggunakan hutang lebih kecil dibanding dengan ekuitas yang dimiliki sebagai sumber pendanaan. Nilai rata-rata kebijakan hutang sebesar 0,66 menunjukkan bahwa rata-rata perusahaan pertambangan di Indonesia menggunakan 0,66 dari setiap rupiah modal sendiri

untuk dijadikan sebagai jaminan hutang. Sedangkan nilai standar deviasi debt equity ratio pada penelitian ini adalah senilai 0,42.

Variabel keputusan investasi yang diproksikan dengan price earning ratio (PER) memiliki nilai rata-rata sebesar 17,34. Nilai price earning ratio tertinggi 37,21, dengan harga pasar saham Rp2.350 dan Rp63,16 untuk laba per lembar saham. Nilai terendah PER sebesar 4,08. Sedangkan nilai standar deviasi price earning ratio pada penelitian ini adalah senilai 10,15.

Variabel kepemilikan insider (INSDR) memiliki nilai rata-rata sebesar 0.15. Rata-rata nilai kepemilikan insider tersebut menunjukkan besarnya % saham yang dimiliki oleh para manajer perusahaan. Nilai tertinggi sebesar 0,63. Ini menunjukkan 63 % saham perusahaan dimiliki oleh pihak interen yang dapat menimbulkan rendahnya kontrol eksternal terhadap perusahaan. Nilai terendah sebesar 0,01. Ini menunjukkan hanya 1 % saham perusahaan yang dimiliki oleh pihak interen. Rendahnya kepemilikan insider dapat mempermudah pengawasan dari pihak eksternal terhadap manajemen. Sedangkan nilai standar deviasi kepemilikan insider senilai 0.14.

Uji Normalitas

Hasil uji normal probably plot dan nilai kolmogorov-smirnov Z menunjukkan bahwa dari semua persamaan regresi bentuk ploting, maka dapat disimpulkan bahwa data terdistribusi normal.

Uji Asumsi Klasik a. Uji Multikolinearitas

Nilai tolerance semua variabel bebas lebih besar dari 0,10, demikian pula nilai VIF semuanya kurang dari 10. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan melihat pola grafik scatterplot. Hasil dari grafik

scatterplot menunjukkan adanya pola-pola tertentu, sehingga dapat disimpulkan bahwa

penelitian ini terdapat heteroskedastisitas.

c. Uji Autokorelasi

Nilai Durbin-Watson dalam penelitian ini bebas dari gejala autokorelasi.

Uji Hipotesis

Berdasarkan hasil pengolahan data menggunakan SPSS 20, dapat disajikan pada tabel 2 mengenai hasil regresi linier berganda atas variabel-variabel yang digunakan.

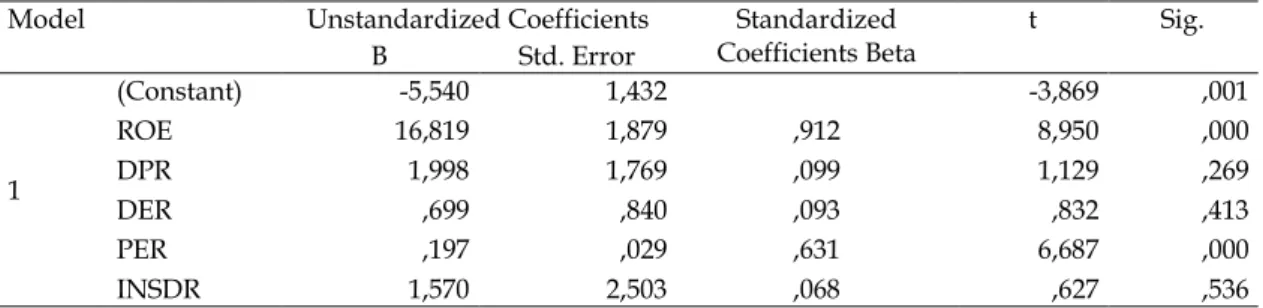

Tabel 2 Koefisien Regresi

Model Unstandardized Coefficients Standardized

Coefficients Beta t Sig. B Std. Error 1 (Constant) -5,540 1,432 -3,869 ,001 ROE 16,819 1,879 ,912 8,950 ,000 DPR 1,998 1,769 ,099 1,129 ,269 DER ,699 ,840 ,093 ,832 ,413 PER ,197 ,029 ,631 6,687 ,000 INSDR 1,570 2,503 ,068 ,627 ,536 a. Dependent Variable: PBV Sumber: Data Diolah

Berdasarkan tabel koefisien regresi (tabel 2) dapat diketahui bahwa:

H1 : Profitabilitas berpengaruh positif terhadap nilai perusahaan, hasil output regresi tabel 2 menunjukkan nilai sig 0,000 atau < 0,05, maka hipotesis pertama didukung. H2 : Kebijakan dividen tidak berpengaruh terhadap nilai perusahaan, hasil output

regresi tabel 2 menunjukkan nilai sig 0,269 atau > 0,05, maka hipotesis kedua ditolak.

H3 : Kebijakan hutang tidak berpengaruh terhadap nilai perusahaan, hasil output regresi tabel 2 menunjukkan nilai sig 0,413 atau > 0,05, maka hipotesis ketiga ditolak.

H4 : Keputusan investasi berpengaruh positif terhadap nilai perusahaan, hasil output regresi tabel 2 menunjukkan nilai sig 0,000 atau < 0,05, maka hipotesis keempat didukung.

H5 : Kepemilikan insider tidak berpengaruh terhadap nilai perusahaan, hasil output regresi tabel 2 menunjukkan nilai sig 0,536 atau > 0,05, maka hipotesis kelima ditolak.

Berdasarkan tabel koefisien regresi (tabel 2), persamaan regresi penelitian adalah:

PBV = -5,540 + 16,819ROE + 1,998DPR+0,699DER+ 0,197PER+ 1,570INSDR + ε

Berdasarkan hasil persamaan regresi diatas:

Pengaruh Profitabilitas terhadap Nilai Perusahaan

Hasil pengujian menunjukkan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil ini menunjukkan bahwa semakin tinggi profitabilitas maka nilai perusahaan tinggi dan semakin rendah profitabilitas maka nilai perusahaan rendah. Profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik. Profitabilitas menunjukkan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan kegiatan operasinya. Sehingga profitabilitas sangat mempengaruhi para investor untuk melakukan investasi ke perusahaan dengan melihat besarnya peningkatan laba yang diperoleh perusahaan setiap tahunnya. Hasil uji ini konsisten dengan penelitian yang dilakukan oleh Soliha dan Taswan (2002), Hardiyanti (2012), dan Mardiyati et al. (2012).

Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan

Hasil pengujian menunjukkan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. Nilai perusahaan tidak selalu diikuti dengan meningkatnya nilai dividen. Nilai perusahaan dapat ditentukan dari kemampuan perusahaan dalam menghasilkan laba dari aset yang dimiliki perusahaan dan manfaat yang diperoleh atas kebijakan investasinya. Berdasarkan hasil pengolahan data, rata-rata dividen yang dibagikan perusahaan sebesar 0,49 atau 49 % dari laba yang diperoleh (tabel 1). Hal ini menunjukkan pihak manajemen perusahaan lebih banyak menahan laba perusahaannya untuk menambah saldo laba dan dapat menambah ekuitas perusahaan yang nantinya dapat digunakan untuk melakukan investasi dengan cara melakukan pembelian aset tetap atau aset lainnya yang dapat digunakan untuk meningkatkan proses produksi sehingga dapat meningkatkan laba setiap tahunnya. Hasil penelitian ini sejalan dengan teori kebijakan dividen yang dikemukakan oleh Modigliani dan Miller (1961) dalam Wahyudi dan Pawestri (2006: 18) yang berpendapat bahwa kebijakan dividen adalah tidak relevan yang berarti bahwa tidak ada kebijakan dividen yang optimal, karena kebijakan dividen tidak mempengaruhi nilai perusahaan maupun biaya modal. Hasil uji ini tidak konsisten dengan penelitian Wijaya et

al. (2010) dan Sari (2013). Tetapi konsisten dengan penelitian Wahyudi dan Pawestri (2006) dan Mardiyati et al. (2012).

Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan

Hasil pengujian menunjukkan kebijakan hutang tidak berpengaruh terhadap nilai perusahaan. Hal ini mengindikasi semakin tinggi atau rendah hutang yang dimiliki perusahaan tidak mampu mempengaruhi nilai perusahaan. Besar kecilnya hutang yang dimiliki oleh perusahaan tidak terlalu diperhatikan investor atau pihak eksternal perusahaan, karena para investor cenderung membutuhkan informasi mengenai hasil pemanfaatan hutang sebagai modal perusahaan serta mempertimbangkan faktor lainnya dalam pengambilan keputusan investasi oleh karena itu investor lebih cenderung melihat pihak manajemen dalam menggunakan dana tersebut untuk mencapai nilai tambah bagi nilai perusahaan. Hasil uji ini tidak konsisten dengan penelitian Rustendi dan Jimmi (2008) dan Setiyati (2011). Tetapi konsisten dengan penelitian yang dilakukan oleh Soliha dan Taswan (2002) dan Mardiyati et al. (2012).

Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Hasil pengujian menunjukkan keputusan investasi berpengaruh postif dan signifikan terhadap nilai perusahaan. Hal ini berarti dengan meningkatnya investasi yang dilakukan oleh perusahaan, maka akan berpengaruh pada meningkatnya nilai perusahaan. Keputusan investasi yang tinggi akan memberikan pandangan bahwa perusahaan dalam keadaan sehat dan menunjukkan pertumbuhan perusahaan. Hasil penelitian ini memberi kesimpulan bahwa nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang investasi. Apabila perusahaan mampu memaksimumkan kemampuan melalui investasi dalam menghasilkan laba sesuai dengan jumlah dana yang ada, maka dapat meningkatkan nilai perusahaan. Hasil uji ini konsisten dengan penelitian yang dilakukan oleh Wijaya et al. (2010) dan Sari (2013).

Pengaruh Kepemilikan Insider terhadap Nilai Perusahaan

Hasil pengujian menunjukkan kepemilikan insider tidak berpengaruh terhadap nilai perusahaan. Berdasarkan hasil pengolahan data, rata-rata kepemilikan insider sebesar 0,15 atau 15 % (tabel 1). Hal ini menunjukkan belum banyak manajer perusahaan pertambangan yang memiliki saham perusahaan yang dikelolanya dengan jumlah yang signifikan. Dengan jumlah kepemilikan saham yang kecil tersebut menyebabkan investor lebih mementingkan tujuannya sebagai seorang manajer daripada sebagai pemegang saham. Disisi lain manajer dengan kepemilikan insider yang kecil, mengabaikan peran dan kedudukannya sebagai pemegang saham. Oleh karena itu investor yang juga sebagai manajer tidak cenderung tertarik kepada pembagian dividen tetapi dimungkinkan lebih cenderung menahan laba dalam bentuk capital gain. Hasil uji ini tidak konsisten dengan penelitian Sulistiono (2010). Tetapi konsisten dengan penelitian yang dilakukan oleh Hardiyanti (2012).

SIMPULAN DAN KETERBATASAN Simpulan

Simpulan hasil penelitian ini menemukan bahwa variabel profitabilitas dan keputusan investasi mempunyai pengaruh positif signifikan terhadap nilai perusahaan. Sedangkan variabel kebijakan dividen, kebijakan hutang, dan kepemilikan insider tidak berpengaruh terhadap nilai perusahaan.

Keterbatasan

Sampel yang digunakan dalam penelitian ini hanya terbatas pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada periode 2009-2012 untuk memperoleh generalisasi dapat digunakan dengan menambah sampel lebih besar.

DAFTAR PUSTAKA

Andinata, W. 2010. Analisis Pengaruh Profitabilitas dan Kebijakan Dividen Terhadap Nilai Perusahaan Manufaktur di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi Universitas Diponegoro. Semarang.

Brigham, E. F. and Houston. 2001. Manajemen Keuangan. Edisi 8. Erlangga: Jakarta.

Christiawan, Y.J., dan J Tarigan. 2007. Kepemilikan Manajerial: Kebijakan Hutang, Kinerja dan Nilai Perusahaan. Jurnal Akuntansi dan Keuangan 9(1):1-8.

Fama, E. F. and K. R. French. 1998. Taxes, Financing Decision, and Firm Value, The Journal of

Finance. Vol. LIII (3): 819-843.

Hardiyanti, N. 2012. Analisis Pengaruh Insider Ownership, Leverage, Profitabilitas, Firm Size, dan Dividen Payout Ratio terhadap Nilai Perusahaan. Skripsi. Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Diponegoro. Semarang.

Husnan, S. 2000. Manajemen Keuangan Teori dan Penerapan. Edisi Ketiga. UPP AMP YKPN. Yogyakarta.

Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Edisi ketujuh. BPFE. Yogyakarta. Kasmir. 2012. Analisis Laporan Keuangan. PT Raja Grafindo Persada. Jakarta.

Lestari, I. F., Taufeni, T., dan Yusralaini. 2013. Pengaruh Kebijakan Dividen, Kebijakan Hutang, Keputusan Investasi dan Kepemilikan Insider terhadap NilaiPerusahaan.

http://repository.unri.ac.id/bitstream/123456789/3241/1 /jurnal%20skripsi.pdf . 25 Nopember

2013 (15:44).

Mardiyati, U., G. N. Ahmad., dan R. Putri. 2012. Pengaruh Kebijakan Dividen, Kebijakan Hutang, dan Profitabilitas terhadap Nilai Perusahaan yang Terdaftar di Bursa Efek Indonesia. Jurnal Riset Manajemen Sains Indonesia (JRMSI). 3(1): 1- 17.

Petronila, T. A,. dan Mukhlasin. 2003. Pengaruh Perofitabilitas Perusahaan terhadap Ketepatan Waktu Pelaporan Laporan Keuangan dengan Opini Audit sebagai Moderating Variabel. Jurnal Ekonomi dan Bisnis. No 1. Februari: 17-25.

Pujiati, D. dan E. Widanar. 2009. Pengaruh Struktur Kepemilikan terhadap Nilai Perusahaan: Keputusan Keuangan sebagai Variabel Intervening. Jurnal Ekonomi Bisnis dan Akuntansi

Ventura. 12(1): 71-86.

Rakhimsyah, L. A., dan B. Gunawan. 2011. Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen,dan Tingkat Suku Bunga terhadap Nilai Perusahaan.

Jurnal Investasi. 7(1): 31-45.

Rustendi, T. dan F. Jimmi. 2008. Pengaruh Hutang dan Kepemilikan Manajerial terhadap Nilai Perusahaan pada Perusahaan Manufaktur. Jurnal Akuntansi FE Unsil. 3(1): 411-422.

Sari, T. O. 2013. Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan. Management Analysis Journal 2 (2): 1-7.

Setiyati, I. 2011. Pengaruh Kebijakan hutang, Kebijakan Dividen, dan Profitabilitas terhadap Nilai Perusahaan pada Industri Otomotif yang Go Publik di Bursa Efek Indonesia.

Skripsi. Program Studi Akuntansi STIESIA Surabaya.

Siallagan, H. dan M. Machfoedz. 2006. Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan. Simposium Nasional Akuntansi (SNA) IX Padang: 1-23.

Soliha. E. dan Taswan. 2002. Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan Serta Beberapa Faktor yang Mempengaruhinya. Jurnal Bisnis dan Ekonomi STIE Stikubank. Semarang.

Sudana, I. M., 2011. Manajemen Keuangan Perusahaan: Teori dan Praktek. Penerbit Erlangga. Jakarta.

Sulistiono. 2010. Pengaruh Kepemilikan Manajerial, Struktur Modal dan Ukuran Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di BEI Tahun 2006-2008.

Skripsi. Fakultas Ekonomi Universitas Negeri Malang.

Tampubolon M. P. 2004. Manajemen Keuangan. Gualia. Bogor.

Wahidahwati. 2002. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional pada Kebijakan Hutang Perusahaan: Sebuah Perspektif Theory Agency. Jurnal Riset

Akuntansi Indonesia.5(1): 1-16.

Wahyudi, U. dan H. P. Pawestri. 2006. Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan: dengan Keputusan Keuangan sebagai Variabel Intervening. Simposium

Nasional Akuntansi 9 Padang: 1-25.

Wardani, D. K., dan S. Hermuningsih. 2011. Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan Dengan Kinerja Keuangan dan Kebijakan hutang sebagai Variabel Intervening. Jurnal Siasat Bisnis.15(1): 27-36.

Wijaya, L. R. P. Bandi. dan Anas, W. 2010. Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan. Simposium Nasional