Sertifikasi Risiko Bank dan

Regulasi

Level 1

1

Level 1

Chapter 1 – Introduksi risiko

dan regulasi bank

dan regulasi bank

1.1 Bank, risiko dan kebutuhan

regulasi

1.1 Banks, risk and the need for regulation

1.1

Bank, risiko dan kebutuhan regulasi

Apakah yang disebut dengan bank?

Bank adalah institusi yang memiliki lisensi perbankan,

menerima deposit, membuat loan, menerima serta menerbitkan check.

Apakah yang disebut risiko?

Menurut kamus, risiko adalah kemungkinan dari bencana atau kerugian.

Untuk tujuan sertifikasi, risiko adalah kemungkinan hasil buruk atau negatif, dan kemungkinan hasil tersebut bisa diprediksi.

1.1 Banks, risk and the need for regulation

1.1

Bank, risiko dan kebutuhan regulasi

Dua istilah yang berhubungan dengan risiko dan penting untuk sertifikasi ini :

Risk event adalah terjadinya suatu keadaan yang

mengakibatkan adanya potensi kerugian (bad outcome).

Risk loss adalah kerugian yang terjadi sebagai akibat

dari risk event. Kerugian tersebut bisa berupa kerugian finansial atau kerugian non-finansial

1.1 Banks, risk and the need for regulation

1.1.1 Industri jasa keuangan, bank dan regulasi

Regulasi adalah umum terjadi untuk produk non-finansial.Regulasi pada perusahaan non-finansial tidak lazim dilakukan. Regulasi pada Bank mengatur institusi-nya, bukan hanya pada produk dan jasa yang diberikan.

Regulasi pada industri jasa keuangan adalah untuk melindungi nasabah, dan meningkatkan kepercayaan nasabah terhadap bank. Alasan regulasi adalah dampak kegagalan suatu bank yang bisa dalam dan berjangka panjang pada seluruh ekonomi.

1.1 Banks, risk and the need for regulation

1.1.1 Industri jasa keuangan, bank dan regulasi

Bank tidak secara bebas menentukan struktur modal (Capital structure).

Capital structure menunjukkan cara bank

mengalokasikan sumber pendanaan, biasanya melalui kombinasi penerbitan saham, obligasi, atau pinjaman. Capital structure dari bank ditentukan oleh pengawas Capital structure dari bank ditentukan oleh pengawas bank yang menentukan kebutuhan modal minimum (minimum capital requirement), dan likuiditas minimum yang harus disediakan, serta jenis dan struktur kredit.

Jika bank memiliki cukup capital (modal) – bank memiliki cadangan yang cukup untuk memenuhi kemungkinan rugi. Jika bank memiliki cukup likuiditas, bank memiliki sumber keuangan yang cukup untuk membiayai aset dan memenuhi kewajiban-nya saat jatuh tempo.

1.1 Banks, risk and the need for regulation

1.1.1 Industri jasa keuangan, bank dan regulasi

Assets Amount Risk Weight RWA

USD million % USD million

Domestic Government Bonds 100 0 0

Cash 10 0 0

Loans to other banks < 1 yr 200 20 40

Loans to small/medium enterprises 390 100 390

Loans to local authorities 200 50 100

RWA = Risk-Weighted Assets (Basel I) Supervisor mengharuskan ratio regulatory capital

Loans to major international companies

100 100 100

Total 1000 630

Liabilities Amount

Capital 80

Deposits from customers 820

Loans from other banks 100

Total 1000 regulatory capital 8% dari RWA x 8% = USD 50.4m Bank memiliki USD80 jt, lebih

besar dari ketentuan regulator.

1.1 Banks, risk and the need for regulation

1.1.1 Industri jasa keuangan, bank dan regulasi

Basel II dan Sertifikasi keduanya berhubungan dengan regulasi bank, bukan industri jasa keuangan non-bank. Untuk European Union (EU), regulasi Basel II akan

mengcover institusi jasa keuangan/ Bank yang cukup banyak (sekitar 8,800) dan sekitar 2,200 usaha investasi banyak (sekitar 8,800) dan sekitar 2,200 usaha investasi (investment firms).

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa diperlukan regulasi perbankan?

Regulasi bank diperlukan karena adanya risiko yang melekat pada aktivitas operasional bank.

Bank menawarkan produk yang digunakan oleh nasabah individual maupun nasabah perusahaan – berkaitan dengan uang.

Kegagalan sebuah bank, baik secara partial maupun total, akan Kegagalan sebuah bank, baik secara partial maupun total, akan mempengaruhi seluruh ekonomi yang disebut “systemic risk”.

Systemic risk adalah risiko bahwa kegagalan bank dapat

menyebabkan kerusakan pada ekonomi lebih dari

sekedar dampak langsungnya ke karyawan, pelanggan, dan pemegang saham.

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa diperlukan regulasi perbankan?

Kebanyakan orang tidak familiar dengan istilah systemic risk,biasanya mereka lebih mengenal istilah “rush” atau ‘run on a bank’. Rush terjadi ketika bank tidak memiliki cukup kas untuk membayar depositor atau pemilik dana yang ingin menarik dana miliknya di bank.

bank.

Ketidak-mampuan memenuhi kewajiban membayar depositor kadang-kadang hanya berupa hasil dari persepsi dari nasabah bahwa bank sedang menghadapi masalah.

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa perlu regulasi bank –

‘rush pada bank’ contoh

DEPOSITORS MENARIK DANA KAS TIDAK CUKUP KEKHAWATIRAN STABILITAS RUMOR TTG BAD LOANS

KERUGIAN LEBIH

BA-NYAK YG MENARIK

BANK TERPAK SA DITUTUP

Efek berantai pada ekonomi lokal,

1.1 Banks, risk and the need for regulation

1.1.2

Mengapa perlu regulasi bank –

‘rush pada bank’ contoh 2

Pada 14 Oktober 2003, Asia Commercial Bank, bank swasta di Vietnam dengan aset USD800 juta menghadapi ‘rush’.

Rumour berkembang bahwa direktur umum dari bank tersebut telah melarikan diri ke luar negeri, sehingga nasabah khawatir bahwa bank ada dalam masalah. Pada satu cabang, 4,000 bahwa bank ada dalam masalah. Pada satu cabang, 4,000 pelanggan serentak datang untuk mencairkan dananya.

Bank sentral terpaksa menyuntikan dana sebesar USD61.2 juta sebagai tindakan darurat

Seorang pejabat pemerintah terpaksa harus duduk semeja dengan direktur yang ‘hilang’ untuk meyakinkan bahwa ia masih

bertanggungjawab, dan pada 15 Oktober deposit mulai mengalir kembali ke bank.

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa diperlukan regulasi perbankan?

Solvency dari bank bukan saja menjadi concern bagi:• pemegang saham • pelanggan

• karyawan Tapi juga :

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa diperlukan regulasi perbankan?

Assets Amount Risk Weight RWA

USD million % USD million

Domestic Government Bonds 100 0 0

Cash 10 0 0

Loans to other banks < 1 yr 200 20 40

Loans to small/medium enterprises 390 100 390

Loans to local authorities 200 50 100

Bandingkan kas yang tersedia terhadap deposit pelanggan

Menjual obligasi pemerintah sebagai sumber dana

Loans to major international companies

100 100 100

Total 1000 630

Liabilities Amount

Capital 80

Deposits from customers 820

Loans from other banks 100

Total 1000 Usaha untuk meningkatkan dana selanjutnya memerlukan tindakan penjualan atau sekuritisasi

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa perlu regulasi bank –

‘rush pada bank’ contoh

Krisis Continental Illinois Bank

Pada Mei 1984, Continental Illinois Bank menghadapi ‘rush’ pada deposit-nya. Ini disebabkan oleh kualitas credit risk yang buruk, terutama kredit yang diberikan ke Penn Square Bank yg kolaps pada 1982. Kredit bermasalah dari Continental Illinois meningkat menjadi USD 2.3 milyar pada April 1984, atau 7.7% dari total

menjadi USD 2.3 milyar pada April 1984, atau 7.7% dari total pinjaman. Kondisi dana Bank tsb rentan karena tergantung pada wholesale deposit, yang kemudian menjadi masalah ketika deposit tersebut tidak diperpanjang pada saat jatuh tempo.

The Federal Deposit Insurance Corporation (FDIC) mengambil alih USD 3.5 milyar dari hutang Continental Illinois pada 1984. Karena “funding base” dari Continental Illinois bersifat global, maka

Federal Reserve dan FDIC terpaksa masuk guna menghindari rush pada bank US besar lainnya khususnya dari depositor asing.

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa diperlukan regulasi perbankan?

Sebelum 1930-an, ‘run’ pada bank dan bank bermasalah relatif sering terjadi.

Hal Ini menyebabkan pemerintah mengawasi bank melalui

regulasi, dan memastikan bahwa bank memiliki cukup modal dan likuiditas. Supervisor (biasanya bank sentral) berusaha

memastikan bahwa bank senantiasa : memastikan bahwa bank senantiasa :

• Mempunyai likuiditas yang memadai untuk membayar depositor tanpa perlu mencairkan kredit.

• Mampu bertahan terhadap tingkat kerugian sebagai akibat

praktek perkreditan yang kurang pruden atau penurunan aktivitas ekonomi secara musiman, yaitu berhasil dalam menghadapi

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa diperlukan regulasi perbankan?

Pada awalnya tingkat kebutuhan modal dan likuiditas tidakditentukan secara khusus, namun seringkali dinyatakan sebagai sekian persen dari kredit. Dalam menentukan modal dalam

persentase dari kredit dengan jenis yang beraneka ragam, jelas terlihat adanya kelemahan (missing link) dalam menentukan tingkat modal bank yang memadai.

‘Missing link’ tersebut bisa dilihat dalam contoh sbb :

Bank A hanya meminjamkan ke pemerintah domestik (risiko kecil). Dapat diasumsikan bahwa kredit akan dapat dilunasi

Bank B hanya meminjamkan ke bisnis baru (risiko besar).

Bank tidak dapat membuat asumsi yang sama dengan Bank A karena biasanya bisnis baru ada peluang untuk gagal.

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa diperlukan regulasi perbankan?

Keputusan investasi dari Investor potensial pada Bank A atau Bank B antara lain atas dasar berapa besar setiap risiko yang diambil bank dalam melakukan aktivitasnya, dan berapa imbal hasil

(return) yang akan diperoleh.

Pada contoh sebelumnya, Bank B memerlukan perolehan margin yang lebih tinggi dari Bank A, karena potensi kerugian bank B lebih yang lebih tinggi dari Bank A, karena potensi kerugian bank B lebih besar dibandingkan dengan Bank A.

Dalam hal Bank B, tingkat kredit bermasalah tidak stabil, pada masa resesi NPL lebih tinggi dibandingkan pada periode ekonomi sedang tumbuh. Kredit menjadi bermasalah apabila debitur tidak dapat membayar kewajiban pokok atau bunga. Karena itu kerugian bank bersifat tidak konstan (variable), yang selanjutnya

meningkatkan tingkat modal yang diperlukan untuk mengcover setiap kerugian tadi.

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa diperlukan regulasi perbankan?

Untuk menjaga ekspektasi agar bank selalu mampu bertahan dalam menghadapi masalah kredit macet, bank harus memiliki suatu tingkat modal tertentu untuk mengcover terjadinya kerugian. Dalam contoh, Bank B harus memiliki modal jauh lebih banyak daripada Bank A, karena Bank A menerapkan kebijakan

konservatif, dengan kredit yang walaupun memiliki margin lebih konservatif, dengan kredit yang walaupun memiliki margin lebih kecil, tapi lebih memiliki risiko lebih kecil.

Dari contoh, bisa dilihat ‘missing link’ dalam menentukan tingkat modal bank, yaitu kebutuhan modal harus sesuai dengan besar

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa perlu regulasi bank –

guncangan ekonomi dan risiko sistemik

Meski bank telah berusaha melakukan diversifikasi pada

portfolio perkreditan, sebagian besar masih terekspos cukup besar terhadap risiko ekonomi domestik.

Ekonomi suatu negara bisa dipengaruhi oleh :

• suatu guncangan eksternal (external shock), seperti bencana alam atau kejadian yang dibuat manusia, dan/atau

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa perlu regulasi bank –

guncangan ekonomi dan risiko sistemik

Karena terekspos pada risiko ekonomi seperti itu, Bank dapat menderita kerugian akibat kredit bermasalah. Kenaikan NPL (non-performing loan) bisa disebabkan:

• Kualitas kredit perusahaan yang dipengaruhi oleh kondisi • Kualitas kredit perusahaan yang dipengaruhi oleh kondisi

ekonomi yang memburuk.

• Kenaikan yang signifikan dari tingkat pengangguran • kenaikan suku bunga.

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa perlu regulasi bank –

guncangan ekonomi dan risiko sistemik

Sebagian besar bank mampu menghadapi kesulitan dalam melindungi dirinya dari guncangan ekonomi di suatu negara.

Namun, ada beberapa hal yang bisa dilakukan untuk mengurangi dampak ekonomi tersebut, termasuk :

• Menerapkan regulasi (termasuk Basel II) yang semakin menuntut bank menciptakan skenario guncangan ekonomi dan memastikan mereka memiliki modal yang cukup untuk memproteksi

stakeholder dari dampak guncangan tersebut

• memperkirakan tingkat kredit bermasalah (NPL) dan memastikan bisnis mempunyai jumlah modal secara memadai.

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa perlu regulasi bank – risiko dan modal

Contoh di atas jelas menunjukkan hubungan antara risiko dan modal. Semakin besar risiko yang dimiliki bank,semakin besar modal yang diperlukan. Bank harus

memiliki modal yang cukup untuk menutupi risiko yang dimilikinya. Ini disebut Kewajiban Penyediaan Modal Minimum / KPMM (capital adequacy).

Minimum / KPMM (capital adequacy).

Semakin jelas pula bagi supervisor bahwa level capital bank dan kemampuannya mendukung kerugian dari perkreditan dan

kegiatan lainnya harus dihubungkan dengan risiko dari bisnis yang diambilnya.

1.1 Banks, risk and the need for regulation

1.1.2 Mengapa perlu regulasi bank –

risiko dan modal

Pertumbuhan pasar perbankan internasional pada 1970an dan

1980an menimbulkan upaya signifikan pertama untuk menerapkan prinsip modal berbasis risiko (risk-based capital).

Kenaikan harga minyak yang tinggi dan negara dengan surplus Kenaikan harga minyak yang tinggi dan negara dengan surplus USD yang besar perlu me-recycle dollar tersebut di negara lain dengan defisit yang besar.

Hasilnya pertumbuhan dramatis dari perbankan internasional dan meningkatnya kompetisi. Supervisor menjadi yakin bahwa bank-bank internasional perlu memastikan bahwa mereka mempunyai modal yang cukup dibandingkan dengan risiko yang diambil.

1.1 Banks, risk and the need for regulation

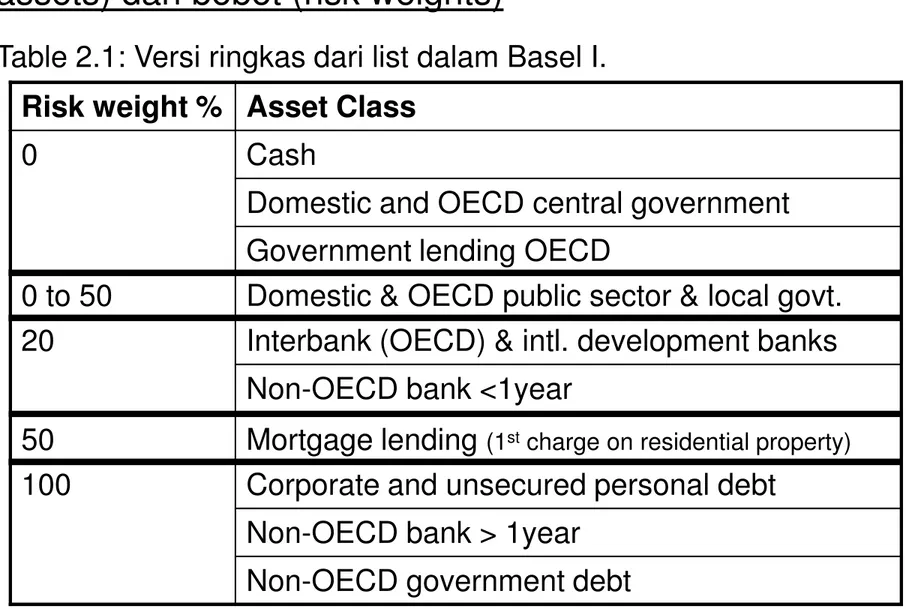

1.1.3 Regulasi Bank – Basel I

Basel Committee on Banking Supervision pertama kali

berusaha melakukan standarisasi metodologi perhitungan jumlah risk-based capital yang diperlukan bank ketika

mempublikasikan Basel Capital Accord yang pertama pada 1988

pada 1988

Namun, Accord yang pertama hanya mengcover risiko kredit.

Hubungan antara risiko dan modal masih lemah dibanding dengan standar saat ini.

Sejumlah parameter yang disebut dengan multiplier (disebut risk-weight) untuk government debt, bank debt, dan corporate dan personal debt dikalikan dengan target capital ratio 8%.

1.1 Banks, risk and the need for regulation

1.1.3 Regulasi Bank– The Market Risk Amendment

Pengawas bank di berbagai negara mengembangkan Accord 1988 menjadi lebih sensitif terhadap risiko. Pengawas bank kemudian bergerak cepat memanfaatkan hasil kerja yang dilakukan berbagai bank untuk mengelola risiko pada operasi dealing (trading) mereka. Untuk memastikan bahwa risiko terkontrol dan dihargai secara

tepat, bank mulai menentukan kebutuhan modal (capital tepat, bank mulai menentukan kebutuhan modal (capital

requirement) internal untuk trading desk mereka. Kebutuhan

tersebut secara langsung berhubungan dengan risiko dari desk yang menjalankan.

Untuk itu, bank mengkaitkan risiko dan capital. Penentuan jumlah modal berkembang sejalan dengan pertumbuhan penggunaan teori finance, terutama variabilitas return historis dari berbagai bisnis.

1.1 Banks, risk and the need for regulation

1.1.3 Regulasi Bank – The Market Risk Amendment

Pekerjaan yang dilakukan oleh bank untuk mengelola risikodidorong oleh :

• pertumbuhan pasar derivatives

• option pricing model yang menghubungkan volatilitas return instrumen underlying market pada harganya, yaitu risk-based pricing.

pricing.

Basel Committee menerbitkan Market Risk Amendment pada

Accord original pada 1996. Selain menciptakan aturan sederhana untuk menghitung market risk, Basel Committee mendorong

supervisor memfokuskan pada penilaian model bank menggunakan risk-based pricing.

1.1 Banks, risk and the need for regulation

1.1.3 Regulasi Bank – Basel II

Setelah publikasi Market Risk Amendment, Basel Committee mulai mengembangkan Capital Accord yang baru, yang disebut Basel II. Setelah konsultasi dan debat, New Accord diadopsi pada 2004 dan akan diimplementasikan pada 2006/7

Basel II menghubungkan capital bank langsung dengan Basel II menghubungkan capital bank langsung dengan risiko yang dimilikinya.

Untuk melindungi dari pengaruh guncangan ekonomi, Basel II mengharuskan bank untuk memperkirakan

pengaruh kejadian tersebut dan menjamin bahwa bisnis terkapitalisasi secara memadai.

Coverage dari market risk pada Basel II tidak berubah dari Amendment 1996 dan revisi berikutnya.

1.1 Banks, risk and the need for regulation

1.1.3 Regulasi Bank – Basel II

Basel II Accord juga memberi provisi untuk risiko lainnya ketika menghitung risk-based capital dari suatu bank; namun ini tidak di-cover oleh pendekatan model

Pengawas Bank akan bertanggung jawab dalam implementasi

Basel II sesuai dengan hukum dan regulasi negara masing-masing. Penting bagi supervisor untuk melakukan Implementasi yang

Penting bagi supervisor untuk melakukan Implementasi yang konsisten dari kerangka kerja (Framework) melalui perbaikan supervisi dan kerjasama.

Implementasi yang konsisten juga penting untuk menghindari

keragu-raguan dari pelaporan ganda ke supervisor negara ‘home’ (dimana bank secara legal didirikan) dan ‘host’ (dimana bank

1.1 Banks, risk and the need for regulation

1.1.3

Regulasi Bank – Basel II

Perbandingan kedua AccordBasel I Accord

Basel II Accord

Fokus pada ukuran tunggal Fokus pada metodologi internal

Memiliki pendekatan sederhana terhadap sensitivitas risiko

Memiliki tingkat sensitivitas risiko yang lebih tinggi

Menggunakan pendekatan ‘satu ukuran untuk semua’ untuk

risiko dan capital

Fleksibel terhadap kebutuhan berbagai bank

1.1 Banks, risk and the need for regulation

1.1.3 Regulasi Bank – Basel II

Bank perlu memahami setiap jenis utama risiko yang dicover oleh Basel II, serta konsekuensinya terhadap stakeholder bank dan ekonomi.

Jenis risiko yang utama adalah : • Market risk (risiko pasar)

• Market risk (risiko pasar) • Credit risk (risiko kredit)

• Operational risk (risiko operasi) • ‘Other’ risks (risiko lainnya)

1 Risiko dan regulasi

perbankan

perbankan

1.2 Market risk

1.2.1 Apa yang disebut market risk?

Market risk adalah risiko kerugian pada posisi on- dan

off-balance sheet yang timbul karena pergerakan harga pasar.

Market risk adalah kelompok risiko yang berasal dari perubahan suku bunga, nilai tukar, harga pasar untuk perubahan suku bunga, nilai tukar, harga pasar untuk saham dan komoditas.

1.2 Market risk

1.2.1

Apa yang disebut market risk?

Eksposur suatu bank dihitung atas dasar rate yang berlaku di pasar (misalnya suku bunga). Risiko pasar dapat berasal dari : • Traded market risk – dimana bank secara aktif berpartisipasi

pada perdagangan instrumen di pasar, seperti bond, yang nilainya dipengaruhi oleh perubahan market rate

nilainya dipengaruhi oleh perubahan market rate

• interest rate risk in the banking book – dimana bank terekspos pada risiko dari perubahan market rate karena struktur dari

1.2 Market risk

1.2.2

Kurva hasil (yield curve)

Yield curve menunjukkan hubungan suku bunga efektif

yang dibayar dan tanggal maturity dari suatu investasi pada suatu waktu.

Yield curve 4.0 4.5 5.0 5.5 6.0 6.5 7.0 7.5 8.0 1m 2m 3m 6m 12m 2y 3y 5y 10y Maturity In te re s t ra te

1.2 Market risk

1.2.3 Risiko Trading (Traded market risk)

Traded market risk adalah risiko kerugian nilai investasi

yang berhubungan dengan jual beli instrumen finansial yang dilakukan secara terus menerus, dengan motif memperoleh profit.

Traded market risk terjadi karena bank bermaksud Traded market risk terjadi karena bank bermaksud memperoleh laba disamping risiko yang diambil.

1.2 Market risk

1.2.3

Risiko Trading (Traded market risk) – contoh 1

Bank A ingin masuk dalam aktivitas perdagangan untuk mendapat potensi laba. Ia memutuskan membeli obligasi pemerintah dengan bunga tetap untuk periode 5 tahun. Nilai dari obligasi dipengaruhi oleh perubahan suku bunga.6% 105 100 5% 95 6% 105 4%

1.2 Market risk

1.2.3

Risiko Trading (Traded market risk)– contoh 2

Traded market risk – keputusan funding

Bank A bisa memilih membiayai pembelian obligasi di atas dengan mencari dana yang diperlukan secara :

1. lima tahun pada fixed rate

2. periode lebih panjang dari lima tahun 2. periode lebih panjang dari lima tahun 3. periode lebih pendek dari lima tahun.

1.2 Market risk

1.2.3 Risiko Trading (Traded market risk)– contoh 2

Traded market risk – keputusan funding

1.Bond akan ‘matched’ untuk interest rate risk bila Bank A memilih membiayai pembelian dari fixed rate 5-year bond tadi dengan mencari dana yang memiliki duration yang sama, 5 tahun. Keuntungan dari bond karena penurunan bunga akan di-offset oleh kerugian dari pembiayaan, dan bunga akan di-offset oleh kerugian dari pembiayaan, dan sebaliknya.

Bank A tidak memiliki market risk dan tidak akan dapat memperoleh laba besar dari aktivitas tersebut

Market

raising

Bank

Bonds

4 ½ % 5 years 5 % 5 years1.2 Market risk

1.2.3

Risiko Trading (Traded market risk)– contoh 2

Traded market risk – keputusan funding

2. Jika trader Bank A memperkirakan bahwa bunga akan naik di masa depan, ia dapat saja memutuskan untuk membiayai

dengan fixed rate bond yang berdurasi lebih panjang. Misal,

dana dengan jangka waktu 10 tahun. Jika perkiraan trader benar dan bunga naik, nilai dari 10-year fixed rate debt, akan turun

dan bunga naik, nilai dari 10-year fixed rate debt, akan turun lebih besar daripada nilai bond 5 tahun. Bank A akan mendapat profit dari keseluruhan transaksi. Ini disebut ‘long funding’. Perlu diingat bahwa jika bunga turun, bank akan menderita kerugian dari transaksi.

Market

raising

Bank

Bonds

6 % 10 years 5 % 5 years1.2 Market risk

1.2.3

Risiko Trading (Traded market risk)– contoh 2

Traded market risk – keputusan funding

3. Jika trader Bank A percaya bahwa bunga akan turun, ia bisa

membiayai obligasi tadi dengan dana overnight. Ini disebut ‘short funding’. Bank akan memperbarui funding setiap hari, tapi bila trader benar, funding bisa diperoleh pada rate lebih rendah setiap hari ketika bunga turun.

Market

raising

Bank

Bonds

3 % O/N 5 % 5 yearsKeputusan funding yang keliru bisa mahal akiabtnya. Keputusan ini mengandung traded market risk.

1.2 Market risk

1.2.3

Risiko Trading (Traded market risk)– contoh 3

Midland Bank

Pada 1989 Midland Bank, suatu bank utama di UK, menderita

kerugian lebih dari GBP 116 juta pada posisi interest rate dari anak perusahaan, sebuah bank investasi.

Ketika bunga bergerak kearah berlawanan dengan posisi Midland, Ketika bunga bergerak kearah berlawanan dengan posisi Midland, ia tidak menurunkan eksposur malah meningkatkannya dengan harapan dapat menutup kerugian.

1.2 Market risk

1.2.4 Interest rate risk pada banking book

Contoh di atas adalah ilustrasi market risk dalam konteks perdagangan untuk profit. Di sisi lain banyak bank

menghadapi problem mengelola risiko sejenis yang terjadi sebagai konsekuensi bisnis alaminya sebagai lembaga intermediari.

lembaga intermediari.

Ini disebut interest rate risk in the banking book, yang dihasilkan dari bisnis yang dilakukan bank dengan

1.2 Market risk

1.2.4 Interest rate risk pada banking book – contoh

Bank A

Mortgage

Menerima 5 year fixed interest rate

Depositors

Membayar centralbank discount rate

Secara praktis, bank tersebut memiliki eksposur ‘short funding’ Dengan posisi seperti ini, bank berspekulasi apakah bunga akan naik atau turun, jadi walaupun bank tidak melakukan trading, bank secara ‘tidak langsung’ sudah mengambil posisi trading.

Bank A

customers

1.2 Market risk

1.2.4 Interest rate risk pada banking book – contoh

Untuk menghindari posisi trading yang tidak disengaja, Bank A perlu melakukan lindung nilai antara funding dan lending rate (proses yang disebut hedging), melindungi nilai baik deposit maupun loan. Terdapat sejumlah cara bagi bank untukmelakukan hedging :

1. mengubah model bisnis yang dilakukan. Dalam kasus Bank A, ia 1. mengubah model bisnis yang dilakukan. Dalam kasus Bank A, ia

bisa mengubah lending rate berdasar discount rate dari bank sentral, atau funding rate ke 5-year fixed rate.

1.2 Market risk

1.2.4 Interest rate risk pada banking book – contoh

2.Mortgage

Bank A

Depositors

Menerima 5 year fixed interest rate

Membayar discount rate bank sentral

Mortgage

customers

Bank A

Depositors

Bank B

Membayar 5 year fixed interest rate

Bank C

Menerima central bank discount rate

1.2 Market risk

1.2.4 Interest rate risk pada banking book – contoh

3.

Mortgage

Bank A

Depositors

Menerima 5 year fixed interest rate

Membayar discount rate bank sentral

customers

Bank A

Depositors

Swap

counterparty

Membayar 5 year fixedinterest rate

Menerima discount rate bank sentral

1.2 Market risk

1.2.4 Interest rate risk pada banking book – contoh 2

American savings and loan associations, US

American savings and loan associations (S&Ls) adalah mortgage lender, dengan konsentrasi kekuatan di beberapa negara bagian untuk membuat investasi langsung atau mengakuisisi bisnis

lainnya dalam upaya melakukan pengembangan properti.

Sampai 1980-an mereka adalah asosiasi yang dimiliki anggota. Namun karena bencana interest rate risk pada banking

book, mereka saat ini menjadi milik pemerintah federal atau pemegang saham.

Perkiraan awal biaya penyelamatan (bailout) adalah USD 500 juta atau USD 2,000 untuk setiap warga AS. Meski ada kejahatan

1.2 Market risk

1.2.4 Interest rate risk pada banking book – contoh 2

American savings and loan associations, US

Pertama, dana disalurkan ke properti dengan harga

digelembungkan (mark up). Ketika harga aset kolaps, security pada berbagai mortgages terhapus. Kedua, meski suku bunga pada

berbagai mortgage adalah fixed, tidak adanya penalti untuk

prepayment menyebabkan peminjam bisa me-refinance mortgage prepayment menyebabkan peminjam bisa me-refinance mortgage pada bunga lebih rendah, ketika bunga turun. Namun, lender

masih terkunci dengan borrowing pada bunga lebih tinggi. Posisi mismatch ini (meminjamkan pada bunga rendah dan terkunci pada borrowing dengan bunga tinggi) menyebabkan kolaps-nya banyak S&L dengan kerugian milyaran dollar.

1.2 Market risk

1.2.4 Interest rate risk pada banking book – contoh 2

American savings and loan associations, US

S & L

Market

Paying 5 year fixed at 4 ½ %Mortgages

Receiving mortgage rate at 5 ½%S & L

Market

Funds flow Posisi matched ?Ketika bunga turun, banyak nasabah yang membayar mortgage lebih awal tanpa penalti.

Mortgages

Funds flow1.2 Market risk

1.2.4 Interest rate risk pada banking book – contoh 2

American savings and loan associations, US

S & L

Market

Paying 5 year fixed at 4 ½ %New

Receiving new mortgage rate at 3 ½%S & L

Ketika mortgage asal dibayar lebih awal, posisi matched hilang.

S&L masih membayar suku bunga pasar awal yang tinggi dengan pendapatan dari mortgage baru pada bunga yang lebih rendah.

Market

Funds flow

New

mortgages

1 Risiko dan regulasi

perbankan

perbankan

1.3 Credit risk

1.3.1 Apa yang disebut dengan credit risk?

Credit risk adalah risiko kerugian berhubungan dengan

kemungkinan suatu counterparty akan gagal memenuhi kewajibannya; dengan kata lain risiko bahwa peminjam tidak akan membayar hutangnya.

Credit Risk – contoh

Bank A meminjamkan mortgage ke nasabah personal. Dalam melakukannya, ia menghadapi risiko bahwa beberapa – atau

seluruh – nasabahnya akan gagal membayar kembali pokok kredit yang dipinjam dan/atau bunga dari mortgage.

1.3 Credit risk

1.3.1 Apa yang disebut dengan credit risk?

Credit risk muncul dari kemungkinan nasabah tidak membayar

kewajiban kredit yang diberikan bank, atau issuer bond yang dibeli bank, tidak membayar kupon dan pokok obligasi.

Credit risk juga berasal dari kemungkinan counterparty bank tidak membayar kewajiban, misal dalam kegagalan membayar

kewajiban dalam kontrak derivatif. kewajiban dalam kontrak derivatif.

Untuk banyak bank, credit risk adalah risiko terbesar yang ada pada bank. Biasanya margin yang dikenakan untuk mengcover credit risk relatif kecil dibandingkan dengan jumlah yang

dipinjamkan, sehingga kerugian kredit bisa secara cepat menghabiskan capital bank.

1.3 Credit risk

1.3.1 Apa yang disebut dengan credit risk? - Contoh

Barclays Bank, UK

Pada bulan Maret 1993, Barclays Bank mengumumkan kerugian GBP 244 juta untuk tahun 1992, setelah membuat provisi sebesar GBP 2.5 milyar untuk bad dan doubtful debts selama tahun

tersebut. tersebut.

Ini termasuk provisi sebesar GBP 240 juta terhadap satu loan sebesar GBP 422 juta ke IMRY, suatu developer properti. Bagian besar dari kerugian ini terjadi karena hancurnya properti di UK pada awal 1990an.

1.3 Credit risk

1.3.2 Metode pengelolaan credit risk

Bank menerapkan sejumlah teknik dan kebijakan untuk mengelola risiko kredit guna meminimalkan kemungkinan atau akibat dari kerugian kredit (disebut credit risk

mitigation).

Ini termasuk :

• grading model untuk masing-masing loan • portfolio management dari loan

• securitization • collateral

• cash flow monitoring • recovery management

1.3 Credit risk

1.3.3 Grading models

Bank harus membuat credit grading model yang detil, yang akan memberikan perkiraan kemungkinan default. Dengan demikian, Bank akan mengetahui probabilitas dari suatu bad outcome

(biasanya disebut probability of default – PD).

Hal Ini akan memungkinkan bank tidak mengkonsentrasikan

portfolio kredit mereka pada kredit dengan kualitas buruk dengan portfolio kredit mereka pada kredit dengan kualitas buruk dengan probability of default yang tinggi.

Basel II secara khusus memasukan grading model sebagai bagian dari kerangka pengukuran credit risk.

1.3 Credit risk

1.3.3 Grading models – contoh

Single factor grading model

Bank A memberikan pinjaman mortgage ke nasabah. Untuk meminimalkan credit risk, bank menggunakan grading model sederhana. Dalam hal ini Bank A mengelompokan kredit

berdasarkan % dari nilai properti saat ini dibandingkan pagu kredit. Bank menghitung probabilitas tiap portofolio kredit mengakibatkan kerugian bagi bank dan menyesuaikan kebijakan bunga untuk

memastikan imbal hasil portfolio sesuai dengan risiko untuk berbagai jenis kredit.

Bank dapat memperkirakan bahwa potensi kerugian pada kredit yang disalurkan = 50% dari nilai properti saat ini. Bank bisa

menyesuaikan bunga kredit untuk mengoptimalkan imbal hasil dan risiko.

1.3 Credit risk

1.3.4 Manajemen portofolio kredit

Bank mengukur risiko kredit pada portfolio untuk memastikan lending tidak terkonsentrasi pada satu industri atau satu area geografis.

Dengan demikian portfolio bank terdiversifikasi dengan baik, yang berarti risiko systematic default lebih rendah. baik, yang berarti risiko systematic default lebih rendah. Analisa ini disebut cohort analysis dan diterapkan baik pada loan untuk korporasi maupun personal.

1.3 Credit risk

1.3.5 Sekuritisasi

Satu teknik yang digunakan bank untuk memperkecil

risiko adalah mem ”package” dan menjual portfolio kredit sebagai sekuritas, yang disalurkan pada investor. Proses ini disebut sekuritisasi.

Sekuritisasi memungkinkan bank mengurangi potensi eksposur Sekuritisasi memungkinkan bank mengurangi potensi eksposur

yang menurut analisis adalah paling berisiko, atau segment dimana bank memiliki konsentrasi risiko yang tinggi.

Sekuritisasi memungkinkan bank memperoleh dana dihasilkan dari penjualan aset dan menginvestasikan pada aset lainnya dengan risiko yang lebih rendah.

1.3 Credit risk

1.3.6 Agunan (collateral)

Agunan adalah aset yang dijaminkan (pledged) oleh

peminjam sebagai agunan, dengan tujuan untuk

mengamankan kredit, dimana apabila debitur gagal bayar, agunan dapat disita untuk membayar kredit tersebut.

Agunan mempunyai peran penting dalam kebijakan kredit bank. Bentuk agunan dapat berupa kas (yang paling

bank. Bentuk agunan dapat berupa kas (yang paling aman), dan yang lebih umum berupa tanah/ rumah. Bank harus memastikan bahwa agunan yang diambil dapat

mengurangi risiko apabila debitur menjadi macet. Banyak bentuk agunan yang sangat spesifik untuk jenis bisnis tertentu.

Jika bisnis tidak menguntungkan, aset dari debitur biasanya tidak bernilai. Bank harus memastikan bahwa agunan tetap bernilai dalam hal default.

1.3 Credit risk

1.3.6 Agunan – contoh

Bank A memberikan kredit pada perakit mobil. Sebagai agunan, bank berhak mengambil alih kepemilikan pabrik dan peralatan, jika debitur default. Karena menurunnya volume penjualan mobil,

perusahaan kolaps dan default. Bank A mengambil alih

kepemilikan pabrik dan peralatan, tapi karena kondisi ekonomi, nilai pabrik dan peralatan tidak memadai. Agunan jauh dari

nilai pabrik dan peralatan tidak memadai. Agunan jauh dari

mencukupi untuk memenuhi baki debet kredit. Dalam kondisi ini, Bank A akan menderita rugi.

Basel I sangat terbatas dalam jenis agunan yang diakui. Namun, Basel II mengakui jenis agunan yang lebih luas, terutama dalam pendekatan Internal Ratings-Based (IRB) untuk risiko kredit.

1.3 Credit risk

1.3.7 Monitoring arus kas (Cash flow)

Banyak bank yang mengalami kerugian akibat tingkat default yang tinggi berpendapat bahwa apabila bank mempunyai reaksi yang cepat terhadap perburukan situasi, maka bank dapat mengurangi masalah secara signifikan.

Bank menurunkan risiko kreditnya dengan :

• membatasi eksposur kredit (disebut exposure at default – EAD) • membatasi eksposur kredit (disebut exposure at default – EAD) • memastikan bahwa nasabah bereaksi cepat terhadap perubahan

keadaan.

Banyak credit model yang memberi perhatian khusus bagi arus kas perusahaan dan individu, yang terefleksi dari bank account

1.3 Credit risk

1.3.8 Manajemen Recovery

Banyak bank sependapat bahwa pengelolaan kredit bermasalah secara efisien dapat menghasilkan recovery yang signifikan.

Mereka mendirikan departemen yang ditugaskan secara khusus untuk mengelola recovery sebagai bagian penting dari proses credit risk management yang berkualitas.

Loss given default (LGD) adalah perkiraan kerugian yang diderita Loss given default (LGD) adalah perkiraan kerugian yang diderita bank jika default terjadi. Penentuan dan pengelolaan LGD

memainkan peran penting dalam pendekatan Internal Rating-Based untuk menghitung modal untuk mengcover credit risk.

Nilai dari LGD dalam Advanced IRB Approach langsung ditentukan oleh bank mengenai seberapa besar yang bisa di-recover dari loan yang default.

1 Risiko dan regulasi

perbankan

perbankan

1.4 Operational risk

1.4.1 Apa yang dimaksud dengan operational risk?

Operational risk adalah risiko kerugian akibat kegagalan

proses internal, akibat faktor manusia dan sistem, atau akibat kejadian eksternal.

Definisi di atas adalah definisi Basel II. Definisi di atas adalah definisi Basel II.

Operational risk bisa dibagi menjadi sub-kategori, yaitu risiko yang berhubungan dengan :

• proses internal • manusia

• sistem

• kejadian eksternal

1.4 Operational risk

1.4.1 Apa yang dimaksud dengan operational risk? –

contoh 1

Failure of controls: Barings, London

Pada 1995 Baring Brothers and Co. Ltd. (Barings), London, kolaps setelah merugi GBP 827 juta menyusul kegagalan proses dan

prosedur kontrol internal

Seorang trader (Nick Leeson) berbasis di Singapura dan bekerja pada Singapore Futures Exchange bisa menyembunyikan kerugian dari perdagangannya selama lebih dari dua tahun sampai menjadi tidak bisa dipertahankan.

Kurangnya kontrol lokal membuat trader menjadi back dan front office settlement manager, mengotorisasi perdagangannya sendiri. Meski terlihat seperti ‘rogue trader’ kejadian ini menunjukkan

1.4 Operational risk

1.4.1 Apa yang dimaksud dengan operational risk? –

contoh 2

Technology/globalization

Contoh operational risk ini mempengaruhi seluruh industri, bukan hanya bank. Ia juga bukan satu kejadian yang berdiri sendiri,

namun, suatu seri kejadian.

Pengaruh dari virus komputer menyebabkan kerugian milyaran dollar ke bisnis di seluruh dunia. Virus Melissa, salah satu yang paling buruk, muncul pada Maret 1999 dan diperkirakan

mempengaruhi 45 juta PC dalam hanya beberapa hari. Kerugian untuk bisnis diperkirakan USD 500 juta.

Pada 1990 ada 200 virus yang diketahui dan pada akhir 2004 menjadi lebih dari 70,000.

1.4 Operational risk

1.4.1 Apa yang dimaksud dengan operational risk?

Operational risk terutama berhubungan dengan masalah yang dihasilkan oleh kegagalan proses di dalam bank. Namunoperational risk mempengaruhi semua bisnis, bukan hanya bank. Operational risk adalah risiko terpenting yang mempengaruhi

pelanggan dari hari ke hari. Karenanya, bank meningkatkan fokus-nya pada proses, prosedur dan kontrol yang berhubungan dengan nya pada proses, prosedur dan kontrol yang berhubungan dengan operational risk.

Pada 20 tahun terakhir, mis-manajemen dari operational risk paling tidak menimbulkan kerugian yang sama terhadap nilai individu

1.4 Operational risk

1.4.1 Apa yang dimaksud dengan operational risk?

Pada umumnya bank sudah biasa dengan terjadinya kegagalan operasi, dan sudah memiliki rencana dan prosedur untukmengelola risiko ini. Persoalan sehari-hari yang paling mempengaruhi setiap bank termasuk:

• kegagalan rekonsiliasi pembayaran yang dibuat dan diterima dari bank lain

bank lain

• trader atau staf back office Keliru memasukan transaksi, yang menyebabkan kesalahan dalam menentukan posisi pasar dan timbul masalah pada rekonsiliasi posisi bank.

• kegagalan menyeimbangkan debet dan kredit

• kegagalan sistem transaksi utama setelah implementasi upgrade sistem komputer

1.4 Operational risk

1.4.1 Apa yang dimaksud dengan operational risk?

Selama 15 tahun terakhir, terdapat sejumlah kenaikan

kejadian operational risk yang terkenal dan menyebabkan dampak serius bagi laba dan modal (capital) bank.

Akibatnya supervisor mendorong bank meninjau kembali proses kerja selengkap mungkin dan memperhitungkan proses kerja selengkap mungkin dan memperhitungkan kejadian low frequency/high impact di luar area credit dan market risk.

Regulasi Basel II mengharuskan bank mengkuantifikasi operational risk, mengukurnya dan mengalokasikan

modal untuk operational risk sama dengan credit dan market risk.

1.4 Operational risk

1.4.2 Perubahan bentuk operational risk

Baik supervisor maupun bank khawatir bahwa perubahan dalam industri perbankan menyebabkan sifat operational risk berubah. Kejadian yang dulunya menghasilkan error dengan biaya rendah diganti dengan kejadian yang lebih jarang terjadi, tapi dengan dampak jauh lebih besar.

Beberapa alasan mengapa sifat operational risk berubah, diantaranya : • otomatisasi • ketergantungan pd teknologi • outsourcing • terorisme • meningkatnya globalisasi

• insentif dan trading – ‘rogue trader’ • kenaikan nilai dan volume transaksi • kenaikan litigasi.

1 Risiko dan regulasi

perbankan

perbankan

1.5 Other risks

1.5

Risiko lainnya

Meski definisi operational risk Basel II tidak memasukan business, strategic, dan reputational risk, Basel

menyediakan sarana untuk memasukan other risk dalam perhitungan risk-based capital untuk bank.

Kerangka Basel II sangat spesifik menentukan apa saja yang Kerangka Basel II sangat spesifik menentukan apa saja yang masuk dalam ‘other risks’. Meski tidak dibahas dalam regulasi, mereka penting karena bank perlu memasukan berbagai risiko tersebut saat menghitung risk-based capital-nya.

Tiga risiko yang termasuk ‘other risks’ adalah : • Risiko bisnis

• risiko strategik • risiko reputasi.

1.5 Other risks

1.5.1 Risiko Bisnis

Risiko Bisnis (Business risk) adalah risiko

berhubungan dengan posisi kompetitif bank, dan prospek bank untuk berhasil dalam pasar yang terus berubah.

Meski risiko bisnis tidak dimasukkan dalam definisi Basel tentang Meski risiko bisnis tidak dimasukkan dalam definisi Basel tentang operational risk, namun tetap menjadi perhatian utama bagi

manajemen senior dan dewan Direksi bank.

Risiko bisnis termasuk misalnya, prospek jangka pendek dan panjang dari produk dan jasa yang telah ada.

1.5 Other risks

1.5.1 Risiko bisnis – contoh 1

Bank A memberikan kredit mortgage pada nasabahnya. Senior manajemen memutuskan menaikan pangsa pasar secara agresif dengan mendiskon mortgage rate, dan memberi 100% (loan-to-value) mortgages.

Keputusan bisnis ini mengandung risiko tinggi dan mengekspos seluruh bank ke pasar properti dan pada risiko kenaikan suku seluruh bank ke pasar properti dan pada risiko kenaikan suku bunga.

Ini mungkin menyebabkan mortgage cost untuk peminjam naik dan menghasilkan tambahan default. Selain itu, penurunan harga

1.5 Other risks

1.5.1 Risiko Bisnis – contoh 1

Karena kenaikan suku bunga dan penurunan harga properti akan terjadi bersamaan, keputusan bisnis tersebut jelas berisiko.

Meski Bank A cepat mengembangkan pangsa pasarnya, kualitas dari mortgage baru rendah.

Ketika bunga naik nasabah Bank A yang over-borrowed mungkin Ketika bunga naik nasabah Bank A yang over-borrowed mungkin tidak bisa membayar lagi.

1.5 Other risks

1.5.1 Risiko bisnis – contoh 2

BestBank, Boulder, Colorado, US

Pada July 1998 BestBank of Boulder, Colorado ditutup oleh

Federal Deposit Insurance Corporation karena rugi sekitar USD 200 juta. Kerugian disebabkan oleh kebijakan memberikan kartu kredit untuk membiayai peminjam berkualitas rendah.

Kebijakan kartu kredit Best Bank adalah contoh dari bank

meminjamkan uang ke nasabah berisiko tinggi pada bunga tinggi untuk menumbuhkan bisnis. Karena kebijakan kartu kredit tersebut neraca bank bertumbuh dari USD 10 juta pada 1994 menjadi USD 348 juta pada 1998.

Best Bank gagal memasukan provisi yang cukup untuk bad debt, meski return kelihatannya tinggi.

1.5 Other risks

1.5.2 Risiko strategik (Strategic risk)

Strategic risk adalah risiko berhubungan dengan

keputusan bisnis jangka panjang oleh manajer senior bank. Bisa juga berhubungan dengan implementasi strategi tersebut.

Strategic dan business risk mirip; namun berbeda dalam durasi dan pentingnya keputusan. Strategic risk berhubungan dengan keputusan seperti :

• bisnis apa yang akan diinvestasikan • bisnis mana yang akan diakuisisi

1.5 Other risks

1.5.2 Strategic risk – Midland Bank, UK

Pada October 1981 Midland Bank membayar USD 597 juta untuk membeli 51% Crocker Bank.

Pada February 1986 Crocker Bank dijual ke Wells Fargo Bank

seharga USD 1.1 milyar. Meski terlihat investasi di Crocker menjadi dobel, ini tidak memperhitungkan :

• USD 760m : provisi untuk bad debt yang dibuat oleh Midland Bank • USD 700m : investasi yang dilakukan di Crocker Bank pada 1981. Diperkirakan keseluruhan rugi di Crocker Bank mencapai USD 1.7 milyar. Problem Midland Bank karena mengakuisisi bank asing dimana standar dan perilaku bisnis berbeda. Akhirnya, perbedaan budaya ternyata tidak bisa dijembatani.

1.5 Other risks

1.5.3 Risiko Reputasi (Reputational risk)

Reputational risk adalah risiko dari potensi kerugian

bagi perusahaan karena opini publik yang negatif. Sebagai contoh, persepsi tentang kurangnya dana bisa

menyebabkan ‘run on bank’. Reputasi bank rusak karena risk menyebabkan ‘run on bank’. Reputasi bank rusak karena risk event. Nasabah menjadi khawatir, dan akhirnya ada krisis kepercayaan.

Risiko reputasi semakin meningkat dengan perdagangan pasar keuangan selama 24 jam. Kehancuran reputasi bank internasional dapat terjadi setiap saat, pada setiap bagian dunia dan dilaporkan langsung ke seluruh dunia.

1.5 Other risks

1.5.3 Reputational risk

Reputational risk bisa menyebar ke seluruh sektor dari industri perbankan misal mortgage banking atau internet banking.

Meski risk event terjadi hanya di satu bank dimana terdapat kontrol risiko yang kurang memadai, reputasi dari suatu produk atau sektor bisa berpengaruh ke seluruh industri perbankan.

bisa berpengaruh ke seluruh industri perbankan.

Apa yang dimulai dari insiden terisolasi, karena pelaporan, bisa berakhir dengan kerusakan reputasi seluruh industri.

1.5 Other risks

1.5.3 Reputational risk – contoh 1

Industry-wide reputational risk

Bank C adalah internet-only bank. Ketika bank meningkatkan software security, terjadi kegagalan software yang menyebabkan nasabah bisa melihat bank statement nasabah lainnya. Meski mereka tidak bisa mengotorisasi transaksi nasabah lainnya, insiden tersebut dilaporkan sebagai pelanggaran keamanan insiden tersebut dilaporkan sebagai pelanggaran keamanan internet untuk online bank. Hal ini menimbulkan spekulasi

mengenai keamanan transaksi secara online. Potensi online fraud menimbulkan persepsi bahwa internet bank tidak aman, meski tidak terjadi kerugian bagi nasabah. Kepercayaan publik pada online banking kolaps dan reputasi internet bank merosot.

Sejumlah internet-only bank kehilangan nasabah dalam jumlah besar sehingga laba menurun dan beberapa online bank kolaps.

1 Risiko dan regulasi

perbankan

perbankan

1.6 Konsekuensi kegagalan

mengelola risiko bank

1.6 The potential consequences of failing to manage risks in banking

1.6.1 Dampak Risiko

Selain kerugian finansial secara langsung, risk event dapat menimbulkan dampak pada stakeholder bank – pemegang saham, karyawan, pelanggan – juga ekonomi. Secara umum pengaruh ke pemegang saham dan

karyawan adalah langsung, namun konsekuensi untuk karyawan adalah langsung, namun konsekuensi untuk nasabah bisa secara tidak langsung, sehingga kurang dapat terlihat.

Risiko tidak langsung ini seringkali merupakan

konsekuensi dari suatu risk event memiliki dampak terhadap ekonomi.

Selanjutnya akan dijelaskan dampak risiko bagi stakeholders dan ekonomi.

1.6 The potential consequences of failing to manage risks in banking

1.6.2 dampak pada pemegang saham

Ketika suatu event terjadi, pemegang saham dapat terkena pengaruh melalui :

• Kerugian total dari investasi apabila bank kolaps

• pengurangan nilai investasi – harga saham turun karena menurunnya reputasi atau penurunan laba

menurunnya reputasi atau penurunan laba

• Kehilangan dividen karena penurunan profit perusahaan • Kewajiban dari kerugian – pemegang saham mungkin ikut

1.6 The potential consequences of failing to manage risks in banking

1.6.2 dampak pada pemegang saham - contoh

Bank of Credit and Commerce International (BCCI)

Pada July 1991, BCCI kolaps akibat terjadinya internal fraud

sekitar USD 4 milyar, dan menimbulkan kewajiban USD 14 milyar. Setelah kolaps, ternyata bank tidak memiliki nilai dan hal ini

mempengaruhi lebih dari 1 juta investor. Likuidator ditunjuk untuk mempengaruhi lebih dari 1 juta investor. Likuidator ditunjuk untuk me-recover sebanyak mungkin aset bagi depositor dan kreditor. Tujuh tahun setelah BCCI kolaps, likuidator berhasil me-recover lebih dari USD 5.5 milyar. Likuidator masih terus bertindak

(Agustus 2005) dan saat ini menuntut Bank of England sebesar USD 1 milyar karena gagal menjalankan tanggung jawabnya sebagai regulator.

1.6 The potential consequences of failing to manage risks in banking

1.6.3 Dampak pada karyawan

Karyawan suatu bank dapat terkena pengaruh risk event,

meskipun tidak terlibat secara langsung. Kemungkinan dampak : • internal disciplinary proceedings karena kelalaian atau aksi yang

disengaja oleh karyawan

• kehilangan pendapatan, misal pengurangan bonus atau kenaikan • kehilangan pendapatan, misal pengurangan bonus atau kenaikan

gaji karena pengaruh dari laba perusahaan • kehilangan pekerjaan.

1.6 The potential consequences of failing to manage risks in banking

1.6.3 Dampak pada karyawan – contoh

Orange County, California, US

Pada December 1994 Orange County of California USA, mengumumkan bahwa pool investasi-nya merugi USD 1.6 milyar, kerugian terbesar yang pernah dialami otoritas pemerintah lokal. Penyebab kerugian adalah aktivitas investasi yang tidak diawasi dari treasurer yang mengelola USD 7.5 milyar milik sekolah dari kota, dan county sendiri.

7.5 milyar milik sekolah dari kota, dan county sendiri.

Dengan berinvestasi di derivatif, treasurer berspekulasi bahwa bunga akan turun atau tetap rendah. Strategi investasi berjalan dengan baik sampai 1994 ketika Federal Reserve Board menaikan bunga yang mengakibatkan kerugian pada pool. Investasi pool dilikuidiasi pada Des 1994 dengan

realisasi kerugian USD 1.6 milyar.

Sebagai akibat, Orange County mengumumkan kebangkrutan dan memecat sejumlah besar karyawan.

1.6 The potential consequences of failing to manage risks in banking

1.6.4 Dampak pada pelanggan

Pengaruh risk event pada nasabah dapat secara langsung atau tidak langsung, dan mungkin tidak bisa segera teridentifikasi. Pengaruhnya bisa berlangsung lama dan memberi dampak tambahan pada bank. Oleh karena itu, sangat sulit untuk

mengkuantifikasi jumlah kerugian sehubungan dengan risk event bagi nasabah.

Konsekuensi bagi nasabah bank termasuk : • pengurangan level customer service

• pengurangan ketersediaan produk • krisis likuiditas

1.6 The potential consequences of failing to manage risks in banking

1.6.4 Dampak pada pelanggan

Penting untuk disadari konsekuensi risk event bagi nasabah, hal ini ikut meningkatkan kebutuhan akan

regulasi bank secara spesifik, bukan menerapkan regulasi untuk industri jasa keuangan secara keseluruhan.

1.6 The potential consequences of failing to manage risks in banking

1.6.5 Risiko operasional dan pelayanan nasabah

Risiko yang langsung dirasakan dampaknya oleh nasabah sehari-hari adalah operational risk. Ketika operational event terjadi,

nasabah bisa merasakan melalui :

• kualitas servis yang buruk atau salah • interupsi pelayanan parsial

• persepsi kurangnya keamanan ataupun yang sesungguhnya • persepsi kurangnya keamanan ataupun yang sesungguhnya • Menurunnya pelayanan secara keseluruhan.

1.6 The potential consequences of failing to manage risks in banking

1.6.5 Risiko operasional dan pelayanan nasabah

Gangguan pada pelayanan customer service yang normal dapat berakibat pada reputasi bank yang akhirnya mempengaruhi laba, karena nasabah memindahkan bisnis-nya. Hal ini penting bila operational risk event disebabkan problem teknis yang

mempengaruhi ribuan nasabah.

Pengaruh operational risk event bagi nasabah akan Pengaruh operational risk event bagi nasabah akan

menghasilkan bentuk kerugian finansial lainnya bagi bank, termasuk :

• pembayaran pada individu sebagai kompensasi dari kerugian tidak langsung

• biaya litigasi

1.6 The potential consequences of failing to manage risks in banking

1.6.5 Risiko operasional dan pelayanan nasabah

-contoh

Cahoot, online bank yang didirikan oleh Abbey National Bank, UK, mengalami masalah teknis setelah diluncurkan pada Juni 2000. Awalnya, sistem kolaps dan tidak berfungsi hampir dua hari.

Kemudian ada masalah lainnya sampai tiga hari. Strategi Cahoot adalah memberikan 25,000 pelanggan pertama interest rate free overdrafts dan credit cards. Satu kompetitor online bank

overdrafts dan credit cards. Satu kompetitor online bank

mempertanyakan apakah Cahoot telah berinvestasi cukup pada kapasitas sistem untuk menghadapi level demand yg diterimanya. Diperlukan 10-14 hari untuk menyetujui pelanggan karena

pengecekan money laundering pada calon nasabah. Selain

menolak pelamar dengan fasilitas kredit berlebihan, semua orang yang tinggal di apartemen akan ditolak karena website tidak

mampu menerima alamat seperti 35a atau ‘top flat’ (alamat yang umum di UK).

1.6 The potential consequences of failing to manage risks in banking

1.6.6 Dampak ekonomis dari suatu risk event

Over lending – Fenomena bersifat musiman

Banks yang ‘over lent’ pada saat boom akan ‘under lend’ pada saat resesi, karena resesi mengurangi modal bank ketika bank harus menghapus-buku kredit macet. Hal ini akan mengurangi kemampuan bank memberikan kredit di akan mengurangi kemampuan bank memberikan kredit di masa depan bila tidak ada tambahan modal baru.

‘Procyclicality’ effect ini bisa dilihat pada saat melakukan pinjaman pada ‘asset bubbles’. Lending berlebihan selama market booming menyebabkan ekspektasi return dan valuasi aset yang tidak masuk akal, seperti terjadi pada residential, commercial real estate dan pasar saham, pada berbagai waktu di berbagai belahan dunia.

1.6 The potential consequences of failing to manage risks in banking

1.6.6 Dampak ekonomis dari suatu risk event - contoh

The ‘dotcom’ bubble

Pada akhir 1990an investor antri ingin berinvestasi pada

perusahaan internet sebagai cara untuk ‘cepat kaya’. Hal ini menyebabkan “over valuation” dengan harga saham yang tinggi secara artifisial. Ternyata return yang diharapkan tidak terjadi dan banyak perusahaan semakin terbebani oleh hutang. Pada 2000 s/d 2001, pasar kolaps dan merugikan milyaran bagi investor. Pada Nov 2000, diperkirakan selama delapan bulan sebelumnya lebih dari GBP 40 milyar hilang dari perusahaan dotcom di FTSE

TechMark index di London.

Beberapa tahun kemudian, hampir semua perusahaan internet, apapun rencana bisnisnya, tidak bisa lagi memperoleh sumber dana.

1.6 The potential consequences of failing to manage risks in banking

1.6.6 Dampak ekonomis dari suatu risk event

Topik mengenai ‘Procyclicality’ kemungkinan akan menjadi pusat penelitian “pengelolaan credit risk dan modelling” dimasa depan. Basel II dikritik sebagai penyebab terjadinya ‘Procyclicality’ bagi lending dari bank karena menghubungkan kebutuhan capital regulatory dengan hasil credit grading model.

Setiap terjadi penurunan kualitas kredit, akan menyebabkan

kenaikan regulatory capital requirement tanpa memandang apakah default dari loan sudah meningkat.

1.6 The potential consequences of failing to manage risks in banking

1.6.6 Dampak ekonomis dari suatu risk event

Market risk dan liquidity

Karena pasar memperdagangkan semakin banyak aset,

menimbulkan Konsekuensi meningkatnya market risk event. Pertumbuhan aset yang diperdagangkan tidak bebas dari permasalahan.

Model mathematik yang digunakan untuk membantu proses identifikasi risiko dan harga telah mengalami kemajuan, namun untuk menjadi indikator yang dapat dipercaya yang menentukan trend dari market risk kiranya masih perlu waktu lama.

1.6 The potential consequences of failing to manage risks in banking

1.6.6 Dampak ekonomis dari suatu risk event - contoh

Long-Term Capital Management, US

Pada September 1998 Long-Term Capital Management, suatu hedge fund Amerika diselamatkan dari kolaps oleh 16

counterparty utama. Counterparty tersebut setuju melakukan

investasi sebesar USD 4 milyar sehingga LTCM bisa mengurangi USD 200 milyar eksposur pasar secara teratur, dan menghindari USD 200 milyar eksposur pasar secara teratur, dan menghindari terjadinya kekacauan di pasar.

Long-Term Capital Management:

• Tidak melakukan hedge terhadap risiko, tapi mengambil risiko • Tidak melakukan investasi jangka panjang

• Sumber modal diperoleh dari pinjaman bank, sehingga

memungkinkan return besar bagi investor dari pergerakan harga yang relatif kecil.

1.6 The potential consequences of failing to manage risks in banking

1.6.6 Dampak ekonomis dari suatu risk event - contoh

Long-Term Capital Management, US

Tidak seperti investment trust, LTCM bisa meminjam beberapa kali dari modalnya. Hal ini berperan penting dalam penyebab kolaps. Salah satu masalah LTCM adalah dua orang partner membawa pendekatan akademik pada bisnis. Model yang digunakan ternyata pendekatan akademik pada bisnis. Model yang digunakan ternyata tidak bekerja pada dunia yang nyata. LTCM mulai bermasalah

ketika pemerintah Rusia default pada hutangnya. Likuiditas yang diandalkan LTCM, mulai mengering pada berbagai pasar keuangan dunia dan LTCM harus membayar tunai untuk dapat memenuhi

1.6 The potential consequences of failing to manage risks in banking

1.6.6 Dampak ekonomis dari suatu risk event

Krisis likuiditas kemungkinan jarang terjadi pada unit retail banking, namun lebih umum terjadi pada wholesale bank. Wholesale bank, yang tidak memiliki nasabah retail, tergantung pada agunan untuk menjamin eksposur pinjaman di pasar.

Agunan termasuk aset seperti obligasi pemerintah dan

perusahaan. Jika aset tersebut menjadi tidak likuid, (investor tidak perusahaan. Jika aset tersebut menjadi tidak likuid, (investor tidak bersedia membelinya atau bersedia membeli pada harga yang lebih rendah) maka krisis likuiditas terjadi.

1.6 The potential consequences of failing to manage risks in banking

1.6.6 Dampak ekonomis dari suatu risk event

Krisis likuiditas dapat terjadi di wholesale market. Untuk mengurangi dampak dari krisis likuiditas diperlukan :• Meningkatkan kewaspadaan bagi supervisor • Reaksi yang cepat dari bank sentral

• Monitoring ketat oleh manajemen bank.

Basel II Accord, dengan sensitivitas terhadap risiko yang lebih baik dikeluarkan karena adanya perubahan kondisi pasar ini.

1.6 The potential consequences of failing to manage risks in banking

1.6.6 Dampak ekonomis dari suatu risk event

Sarbanes-Oxley (SOX)

Badan regulasi seringkali memperkenalkan aturan baru sebagai respon terhadap masalah tertentu untuk mengurangi peluang berulangnya kejadian tersebut. Regulasi baru dapat memberikan dampak tidak langsung bagi nasabah bank, baik melalui biaya implementasi atau melalui perubahan persepsi nilai.

implementasi atau melalui perubahan persepsi nilai.

Contoh dari meningkatnya regulasi setelah risk event adalah diundangkannya Sarbanes-Oxley Act pada 2002 di AS yang mengatur mengenai tanggung jawab dan akuntabilitas korporat. Legislasi tersebut diperkenalkan setelah terjadinya skandal

1.6 The potential consequences of failing to manage risks in banking

1.6.6 Dampak ekonomis dari suatu risk event

International Accounting Standards (IAS)

Pada tahun 2005/06, international accounting standard akan diperkenalkan secara luas, terutama di EU. Hal ini akan

mempengaruhi sejumlah bank dalam membukukan, diantaranya, hedging dari underlying interest rate risk pada banking book.

Pengenalan IAS juga mempengaruhi keterbukaan (disclosure) Pengenalan IAS juga mempengaruhi keterbukaan (disclosure) bank dalam pelaporan dan Accounts.

Aturan akuntansi baru jarang dikategorikan sebagai risk event. Namun, bila proses introduksi dari standar akuntansi internasional mengubah persepsi mengenai laba di masa depan bank, maka bagi bank tersebut merupakan risk event. Jadi, perlu pengelolaan yang hati-hati dan setiap efek buruk dijelaskan ke stakeholders.

1 Risiko dan regulasi

perbankan

perbankan

1.7 Sistim regulasi perbankan

Indonesia

1.7 The Indonesian banking system and regulation

1.7.1 Sistim Perbankan Indonesia

Undang-undang perbankan dikeluarkan pada 1992 dan 1998 membagi bank menjadi dua jenis, yaitu:

Bank komersial (commercial bank) yang memberikan

jasa keuangan yang lengkap termasuk jasa foreign

exchange. Mereka memiliki akses ke sistem pembayaran dan memberi jasa perbankan yang umum.

dan memberi jasa perbankan yang umum.

Bank Perkreditan Rakyat, atau BPR, jauh lebih kecil dari

bank komersial dan biasanya beroperasi secara lokal. Bank diperbolehkan menampung deposit tapi tidak memiliki akses pada sistem pembayaran.

Selain bank, terdapat institusi non-bank kecil seperti village credit institutions (Badan Kredit Desa/BKD) dan rural credit unions

1.7 The Indonesian banking system and regulation

1.7.2 Regulasi Perbankan

Regulasi sistem perbankan berkembang pesat sejak 1998 sebagai respon terhadap berbagai tantangan yang dihadapi oleh pasar

finansial domestik.

Berbagai area dari pasar keuangan telah dibahas dalam regulasi baru, menciptakan framework regulatory yang lengkap. Tabel berikut memberi ringkasan dari aturan struktur dan regulasi yang berikut memberi ringkasan dari aturan struktur dan regulasi yang berlaku sejak 1998. Table 1.1

Regulasi

Tujuan

Banking Act 1998 memperbaiki Banking Act 1992Mendefinisikan tiap jenis bank dan

persyaratan serta pembatasan yang berlaku untuk tiap jenis bank.