4. PEMBAHASAN

Gambaran Singkat Obyek Penelitian 4.1.

4.1.1. Sejarah Bank Danamon (www.danamon.co.id)

PT Bank Danamon Indonesia Tbk. didirikan pada 1956. Nama Bank Danamon berasal dari kata “dana moneter” dan pertama kali digunakan pada 1976, ketika perusahaan berubah nama dari Bank Kopra. Pada 1988, Bank Indonesia meluncurkan paket reformasi perbankan yang dikenal dengan “Paket Oktober 1988” atau PAKTO 88. Tujuan utama PAKTO 88 adalah untuk membangun kompetisi dalam sektor perbankan dengan memberikan kemudahan persyaratan, termasuk liberalisasi peraturan tentang pendirian bank swasta domestik baru dan bank joint-venture. Sebagai hasil dari reformasi ini, Bank Danamon menjadi salah satu bank valuta asing pertama di Indonesia, dan menjadi perusahan publik yang tercatat di Bursa Efek Jakarta.

Saat ini, “Danamon” adalah salah satu institusi keuangan terbesar di Indonesia dari jumlah pegawai – sekitar 72,000 (termasuk karyawan anak perusahaan) pada Desember 2012 - yang berfokus untuk merealisasikan visinya: “Kita peduli dan membantu jutaan orang mencapai kesejahteraan.” Dalam mewujudkan visi ini, Danamon telah bertekad untuk menjadi “Lembaga Keuangan Terkemuka di Indonesia” yang keberadaanya diperhitungkan. Danamon bertujuan mencapai posisi ini dengan menjadi organisasi yang berpusat pada nasabah; yang melayani semua segmen, dengan menawarkan nilai yang unik untuk masing-masing segmen; berdasarkan keunggulan penjualan dan pelayanan, dengan didukung oleh teknologi kelas dunia. Sejalan dengan upaya ini, Danamon beraspirasi menjadi perusahaan pilihan untuk berkarya dan dihormati oleh semua pihak pemangku kepentingan, sementara memegang teguh kelima nilai perusahaan yaitu: peduli, jujur, mengupayakan yang terbaik, kerjasama, dan profesionalisme yang disiplin.

Tumpuan Danamon untuk memenuhi semua kebutuhan nasabahnya tercermin dari pendekatan bisnis. Fokus perbankan yang universal, diimplementasikan pada tahun 2003 menentukan arah ekspansi bisnis Danamon ke depan. Pada akhir 2004, Danamon telah melengkapi rangkaian segmen usahanya, mulai dari mass market, perbankan komersial dan UKM, perbankan ritel, bisnis kartu kredit, perbankan syariah, perbankan korporasi, tresuri, pasar modal dan lembaga keuangan, serta Adira Finance. Pada 2004 Danamon juga membangun bisnis asuransi dan bisnis keuangan rumah tangga lewat Adira Insurance dan Adira Kredit (dulunya Adira Quantum). Pembelian bisnis kartu American Express di Indonesia pada 2006 memposisikan Danamon sebagai salah satu penerbit kartu terbesar di Indonesia.

Sebagai surviving entity dari peleburan 9 Bank Taken Over (BTO) pada masa krisis keuangan Asia di akhir 1990-an, Danamon telah bangkit menjadi salah satu bank swasta terbesar dan terkuat di Asia. Didukung oleh lebih dari 50 tahun pengalaman, Danamon terus berupaya untuk memenuhi brand promise-nya untuk menjadi bank yang “bisa mewujudkan setiap keinginan nasabah”. Saat ini Danamon adalah bank ke-enam terbesar di Indonesia berdasarkan aset, dengan jaringan sejumlah sekitar 3.350, terdiri dari antara lain kantor cabang konvensional, unit Danamon Simpan Pinjam (DSP) dan unit Syariah, serta kantor-kantor cabang anak perusahaannya. Danamon juga didukung oleh serangkaian fasilitas perbankan elektronik yang komprehensif.

4.1.2. Visi, Misi dan Values

1) Visi dan Misi

Visi: Bank Danamon peduli dan membantu jutaan orang mencapai kesejahteraan, Danamon bertujuan menjadi lembaga keuangan Terkemuka di Indonesia yang keberadaannya diperhitungkan. Misi Bank Danamon adalah menjadi organisasi yang berorientasi ke nasabah, yang melayani semua segmen, dengan menawarkan nilai yang unik untuk masing-masing segmen, berdasarkan keunggulan penjualan dan pelayanan, dengan didukung oleh teknologi kelas dunia. Aspirasi Bank Danamon adalah menjadi perusahaan pilihan untuk berkarya

dan yang dihormati oleh nasabah, karyawan, pemegang saham, regulator dan komunitas di mana Bank Danamon berada.

2) Nilai

Keberhasilan Bank Danamon sekarang dan di masa datang berlandaskan akan layanan dan produk kami yang berkualitas tinggi dan yang dapat dipercaya nasabah. Untuk bisa menjaga kualitas ini kami meyakini nilai-nilai “Peduli, Jujur, Mengupayakan yang terbaik, Kerjasama dan Professionalisme yang disiplin”.Nilai-nilai yang tertanam ini memungkinkan Bank Danamon untuk beradaptasi dan berkreasi untuk memberi lebih banyak pada para nasabah dan untuk menghadapi kompetisi.

4.1.3. Kantor Cabang dan Jumlah ATM

Sampai tahun 2013, Bank Danamon memiliki 23 kantor cabang yang tersebar di Surabaya. Sedangkan jumlah measin ATM (Anjungan tunai mandiri) sebanyak 79 ATM yang tersebar di Surabaya. Kantor cabang dan banyaknya jumlah ATM memudahkan nasabah untuk melakukan transaksi dengan pihak Bank Danamon (www.danamon.go.id).

4.1.4. Produk Tabungan Bank Danamon

Untuk menarik minat calon nasabah menabung di Bank Danamon, bank ini memiliki sejumlah produk tabungan sebagai berikut:

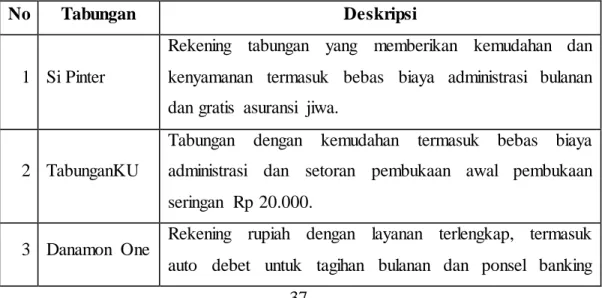

Tabel 4.1. Produk Tabungan Bank Danamon

No Tabungan Deskripsi

1 Si Pinter

Rekening tabungan yang memberikan kemudahan dan kenyamanan termasuk bebas biaya administrasi bulanan dan gratis asuransi jiwa.

2 TabunganKU

Tabungan dengan kemudahan termasuk bebas biaya administrasi dan setoran pembukaan awal pembukaan seringan Rp 20.000.

3 Danamon One Rekening rupiah dengan layanan terlengkap, termasuk auto debet untuk tagihan bulanan dan ponsel banking

tanpa biaya transaksi. 4 Danamon

Lebih

Tabungan bebas biaya bulanan seumur hidup, cash back, gratis tarik ATM Bersama dan transaksi internet banking.

5 FlexiMax

Tabungan premium, termasuk RTGS, transfer bebas biaya harian, suku bunga bersaing, bebas penarikan tunai di mesin ATM Bersama.

6 Danamon Syariah iB

Produk tabungan syariah dalam skema Mudharabhah (bagi hasil) atau Wadiah (tabungan aman).

7

Tabungan Pendidikan Danamon

Tabungan untuk pendidikan anak yang menggabungkan tabungan dan asuransi jiwa ini.

8 Primadolar

Tabungan dalam dollar Amerika dan mata uang lainnya yang menggabungkan kenyamanan bertransaksi dan potensi keuntungan.

Sumber: www.danamon.co.id

Deskripsi Data 4.2.

4.2.1. Profil Responden

Profil responden penelitian ini menjelaskan karakteristik responden penelitian dilihat dari: usia, jenis kelamin, pendidikan, dan pekerjaan. Selengkapnya profil responden penelitian sebagaimana ditunjukkan Tabel 4.2. s/d Tabel 4.5.

Tabel 4.2. Karakteristik Responden Berdasarkan Kategori Usia Kategori Usia Jumlah Responden Persentase (%) 17 - 22 tahun 6 6 23 - 28 tahun 16 16 29 - 34 tahun 17 17 35 - 40 tahun 44 44 Di atas 40 tahun 17 17 Jumlah 100 100

Sumber: lampiran 2.

Jumlah terbanyak responden penelitian ini adalah responden usia antara 35 s/d 40 tahun yaitu sebesar 44% Jumlah terbanyak kedua adalah responden usia antara 29 s/d 34 tahun dan usia di atas 40 tahun yaitu masing-masing sebesar 17%. Untuk responden usia antara 23 s/d 28 tahun sebesar 16%. Jumlah terbanyak adalah responden usia antara 35 s/d 40 tahun disebabkan karena responden usia tersebut dinilai aktif untuk selalu membandingkan antara bunga tabungan sehingga bisa meningkatkan pendapatan bunga. Sedangkan tingkat bunga tabungan Bank Danamon cukup tinggi dan dinilai bersaing dengan bank lainnya sehingga lebih banyak diminati oleh nasabah usia 35 s/d 45 tahun.

Tabel 4.3. Karakteristik Responden Berdasarkan Jenis Kelamin Jenis kelamin Responden Jumlah Responden Persentase (%) Pria 58 58 Wanita 42 42 Jumlah 100 100 Sumber: lampiran 2.

Responden pria ternyata lebih banyak dibandingkan responden wanita responden pria adalah sebesar 58% sedangkan persentase responden pria sebesar 42%. Jumlah nasabah pria lebih banyak dibandingkan dengan jumlah nasabah wanita karena kaum pria memiliki tanggung jawab lebih besar untuk memenuhi keuangan keluarga sehingga lebih aktif dalam mencari tambahan penghasilan keuangan termasuk dari bunga tabungan bank.

Tabel 4.4. Karakteristik Responden Berdasarkan Pendidikan Terakhir

Pendidikan Terakhir Jumlah

Responden Persentase (%) SLTP 14 14 SMU 35 35 Perguruan Tinggi 50 50 Lainnya 1 1 Jumlah 100 100 Sumber: lampiran 2.

Berdasarkan pada pendidikan terakhir yang berhasil diselesaikan oleh responden, sebesar 50% responden menyatakan berpendidikan perguruan tinggi. Sebesar 35% responden menyatakan berpendidikan SMU dan masih terdapat 14% responden dengan pendidikan SLTP. Jumlah terbanyak nasabah tabungan Bank Danamon dengan pendidikan perguruan tinggi karena berbagai program tabungan Bank Danamon menarik dan realistis sehingga memberikan daya tarik nasabah dengan pendidikan perguruan tinggi mengingat nasabah dengan pendidikan terakhir perguruan tinggi memiliki logika berpikir yang lebih baik dalam menilai sebuah informasi atau kebijakan perbankan termasuk program tabungan.

Tabel 4.5. Karakteristik Responden Berdasarkan Pekerjaan

Pekerjaan Jumlah Responden Persentase (%) Pelajar/mahasiswa 6 6 Karyawan 39 39 Wirausaha 45 45 Lainnya 10 10 Jumlah 100 100 Sumber: lampiran 2.

Berdasarkan pada pekerjaan responden, sebesar 45% responden adalah wirausaha. Terdapat 39% responden dengan pekerjaan karyawan, dan terdapat 10% responden dengan pekerjaan lainnya (umumnya menyatakan sebagai ibu rumah tangga). Jumlah terbanyak nasabah tabungan Bank Danamon dengan pekerjaan wirausaha mengingat seorang wirausaha lebih sensitif terhadap untung dan rugi dalm mengambil kebijakan termasuk memilih program tabungan. Dengan program tabungan yang menarik dari Bank Danamon maka lebih cepat direspon oleh nasabah dengan latar belakang pekerjaan wirausaha karena dinilai lebih menguntungkan.

Pengujian Validitas Alat Ukur Penelitian 4.3.

Pengujian validitas yaitu untuk memastikan bahwa pernyataan-pernyataan dalam kuesioner bisa dipahami oleh keseluruhan responden. Pengjian didasarkan pada tingkat signifikansi korelasi setiap item pernyataan dengan jumlah totalnya. Hasil pengujian validitas variabel kepercayaan, jaminan rasa aman, aksesbilitas, dan minat menabung adalah sebagai berikut:

4.3.1. Kepercayaan

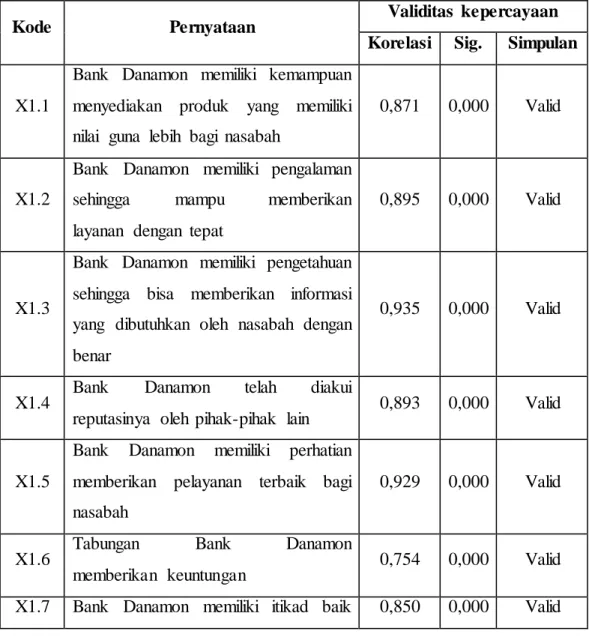

Pengujian validitas untuk variabel kepercayaan didasarkan pada evaluasi sembilan indikator diketahui yang digunakan, dengan hasil pengujian sebagaimana ditunjukkan Tabel 4.6.

Tabel 4.6. Uji Validitas Variabel Kepercayaan

Kode Pernyataan Validitas kepercayaan

Korelasi Sig. Simpulan

X1.1

Bank Danamon memiliki kemampuan menyediakan produk yang memiliki nilai guna lebih bagi nasabah

0,871 0,000 Valid

X1.2

Bank Danamon memiliki pengalaman sehingga mampu memberikan layanan dengan tepat

0,895 0,000 Valid

X1.3

Bank Danamon memiliki pengetahuan sehingga bisa memberikan informasi yang dibutuhkan oleh nasabah dengan benar

0,935 0,000 Valid

X1.4 Bank Danamon telah diakui

reputasinya oleh pihak-pihak lain 0,893 0,000 Valid

X1.5

Bank Danamon memiliki perhatian memberikan pelayanan terbaik bagi nasabah

0,929 0,000 Valid

X1.6 Tabungan Bank Danamon

memberikan keuntungan 0,754 0,000 Valid

memberikan kepuasan kepada nasabah.

X1.8 Bank Danamon akan memenuhi apa

yang diharapkan nasabah. 0,825 0,000 Valid

X1.9

Bank Danamon tidak akan menyembunyikan informasi yang penting untuk nasabah.

0,761 0,000 Valid

X1.10 Bank Danamon bisa memberikan

layanan yang terstandarisasi. 0,834 0,000 Valid Sumber: Lampiran 3

Pengujian terhadap variabel kepercayaan melibatkan 10 pernyataan dengan nilai korelasi berada antara 0,754 – 0,935, nilai korelasi tertinggi adalah pernyataan bahwa nasabah merasa bahwa Bank Danamon memiliki pengetahuan yang baik sehingga bisa memberikan berbagai informasi yang dibutuhkan oleh Anda dengan benar. Untuk itu, pengetahuan Bank Danamon dinilai paling mampu mempresentasikan variabel kepercayaan. Tingkat signifikansi korelasi pada level 0,000 sehingga bisa dijelaskan bahwa keseluruhan pernyataan variabel kepercayaan dinyatakan valid karena tingkat sig. < α: 5% (0,05).

4.3.2. Jaminan Rasa Aman

Pengujian validitas untuk variabel jaminan rasa aman didasarkan pada evaluasi 8 indikator diketahui yang digunakan, dengan hasil pengujian sebagaimana ditunjukkan Tabel 4.7.

Tabel 4.7. Uji Validitas Variabel Jaminan Rasa Aman

Kode Pernyataan Validitas Jaminan rasa aman

Korelasi Sig. Simpulan

X2.1

Karyawan Bank Danamon mampu memberikan pengarahan kepada karyawannya sesuai dengan job

description

0,919 0,000

Valid

Valid

X2.3

Karyawan Bank Danamon memiliki perhatian tinggi kepada nasabah

0,944 0,000

Valid

X2.4

Karyawan Bank Danamon bersikap profesional dalam menangani nasabah

0,897 0,000

Valid

X2.5

Bank Danamon sering

mendapatkan penghargaan (awards) atas berbagai prestasinya

0,883 0,000

Valid

X2.6 Bank danamon memiliki nama

baik 0,869 0,000 Valid

X2.7

Bank Danamon telah mampu mengatur perputaran dana perusahaan

0,802 0,000

Valid

X2.8

Karyawan Bank Danamon mampu meyakinkan nasabah bahwa menabung di bank danamon aman

0,869 0,000

Valid Sumber: Lampiran 3.

Pengujian terhadap variabel jaminan rasa aman melibatkan 8 pernyataan dengan nilai korelasi berkisar antara 0,802 – 0,944, nilai korelasi tertinggi adalah pernyataan nasabah merasa bahwa karyawan Bank Danamon memiliki perhatian tinggi kepada nasabah. Untuk itu, perhatian tinggi kepada nasabah yang paling mampu menjelaskan variabel jaminan rasa aman. Tingkat signifikansi korelasi pada level 0,000, sehingga bisa dijelaskan bahwa keseluruhan pernyataan variabel jaminan rasa aman dinyatakan valid karena tingkat sig. < α : 5% (0,05).

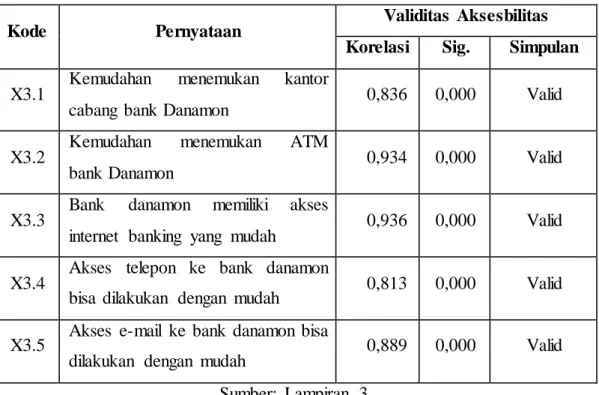

4.3.3. Aksesbilitas

Pengujian validitas untuk variabel aksesbilitas didasarkan pada evaluasi 3 indikator diketahui yang digunakan, dengan hasil pengujian sebagaimana ditunjukkan Tabel 4.8.

Tabel 4.8. Uji Validitas Variabel Aksesbilitas

Kode Pernyataan Validitas Aksesbilitas

Korelasi Sig. Simpulan

X3.1 Kemudahan menemukan kantor

cabang bank Danamon 0,836 0,000 Valid X3.2 Kemudahan menemukan ATM

bank Danamon 0,934 0,000 Valid

X3.3 Bank danamon memiliki akses

internet banking yang mudah 0,936 0,000 Valid X3.4 Akses telepon ke bank danamon

bisa dilakukan dengan mudah 0,813 0,000 Valid X3.5 Akses e-mail ke bank danamon bisa

dilakukan dengan mudah 0,889 0,000 Valid Sumber: Lampiran 3.

Pengujian terhadap variabel aksesbilitas melibatkan 5 pernyataan dengan nilai korelasi berkisar antara 0,813 – 0,936, nilai korelasi tertinggi adalah pernyataan Bank danamon memiliki akses internet banking yang mudah di akses nasabah. Untuk itu, yang paling mampu menjelaskan aksesbilitas adalah ketersediaan internet banking. Tingkat signifikansi korelasi pada level 0,000, sehingga bisa dijelaskan bahwa keseluruhan pernyataan variabel aksesbilitas value dinyatakan valid karena tingkat sig. < α : 5% (0,05).

4.3.4. Minat menabung

Pengujian validitas untuk variabel minat menabung didasarkan pada evaluasi 3 diketahui yang digunakan, dengan hasil pengujian sebagaimana ditunjukkan Tabel 4.9.

Tabel 4.9. Uji Validitas Variabel Minat menabung

Kode Pernyataan Validitas Minat menabung

Korelasi Sig. Simpulan

Y1.1 Sikap nasabah positif terhadap

Y1.2

Nasabah memiliki keinginan kuat untuk menabung di bank danamon

0,937 0,000 Valid

Sumber: Lampiran 3

Pengujian terhadap variabel minat menabung melibatkan 3 pernyataan dengan nilai korelasi berkisar antara 0,819 – 0,937, nilai korelasi tertinggi adalah kinginan kuat menabung di Bank Danamon. Untuk itu, tingkat keinginan kuat menabung di Bank Danamon dinilai paling mampu mempresentasikan variabel minat menabung. Tingkat signifikansi korelasi pada level 0,000, sehingga bisa dijelaskan bahwa keseluruhan pernyataan variabel minat menabung dinyatakan valid karena tingkat sig. > α: 5% (0,05).

Pengujian Reliabilitas 4.4.

Untuk mengukur konsistensi jawaban responden atas pernyataan kuesioner, maka diidentifikasikan dari nilai cronbach alpha. Jawaban responden dianggap reliable jika nilai cronbach alpha > 0,60 dan cronbach alpha >

cronbach alpha if item deleted.

4.4.1. Kepercayaan

Terdapat 10 indikator dalam variabel kepercayaan, dan hasil pengujian reliabilitas variabel ini adalah sebagai berikut:

Tabel 4.10. Uji Reliabilitas Variabel Kepercayaan

Kode Pernyataan Reliabilitas Cronbach alpha Cronbach alpha if item deleted Simpulan X1.1

Bank Danamon memiliki kemampuan menyediakan produk yang memiliki nilai guna lebih

0,955 0,949 Reliabel

pengalaman sehingga mampu memberikan layanan dengan tepat

X1.3

Bank Danamon memiliki pengetahuan sehingga bisa memberikan informasi yang dibutuhkan oleh nasabah

0,947 Reliabel

X1.4

Bank Danamon telah diakui reputasinya oleh pihak-pihak lain

0,947 Reliabel

X1.5

Bank Danamon memiliki

perhatian memberikan

pelayanan terbaik

0,945 Reliabel

X1.6 Tabungan Bank Danamon

memberikan keuntungan 0,954 Reliabel

X1.7

Bank Danamon memiliki itikad baik memberikan kepuasan kepada nasabah.

0,950 Reliabel

X1.8 Bank Danamon akan memenuhi

apa yang diharapkan nasabah. 0,952 Reliabel

X1.9

Bank Danamon tidak akan menyembunyikan informasi yang penting untuk nasabah.

0,954 Reliabel

X1.10

Bank Danamon bisa

memberikan layanan yang terstandarisasi.

0,951 Reliabel

Sumber: Lampiran 4

Tabel 4.10. menunjukkan nilai cronbach alpha sebesar 0,955 sedangkan nilai cronbach alpha if item deleted dengan nilai antara 0,945 s/d 0,954. Nilai

item deleted, sehingga bisa dinyatakan bahwa keseluruhan indikator dari variabel

kepercayaan dinyatakan reliabel. 4.4.2. Jaminan rasa aman

Terdapat 8 indikator dalam variabel jaminan rasa aman, dan hasil pengujian reliabilitas variabel ini adalah sebagai berikut:

Tabel 4.11. Uji Reliabilitas Variabel Jaminan rasa aman

Kode Pernyataan

Reliabilitas Jaminan rasa aman

Cronbach alpha Cronbach alpha if item deleted Simpulan X2.1

Karyawan Bank Danamon mampu memberikan pengarahan kepada karyawannya sesuai dengan job description

0,959

0,950

Reliabel

X2.2 Karyawan Bank Danamon ramah 0,950

Reliabel

X2.3

Karyawan Bank Danamon memiliki perhatian tinggi kepada nasabah

0,949

Reliabel

X2.4

Karyawan Bank Danamon bersikap profesional dalam menangani nasabah

0,952

Reliabel

X2.5

Bank Danamon sering

mendapatkan penghargaan (awards) atas berbagai prestasinya

0,954

Reliabel

X2.6 Bank danamon memiliki nama

baik 0,954 Reliabel

X2.7 Bank Danamon telah mampu

perusahaan

X2.8

Karyawan Bank Danamon mampu meyakinkan nasabah bahwa menabung di bank danamon aman

0,954

Reliabel

Sumber: Lampiran 4.

Tabel 4.11. menunjukkan nilai cronbach alpha sebesar 0,959 sedangkan nilai cronbach alpha if item deleted dengan nilai antara 0,949 s/d 0,959. Nilai

cronbach alpha di atas 0,60 dan lebih besar dibandingkan nilai cronbach alpha if item deleted, sehingga bisa dinyatakan bahwa keseluruhan indikator dari variabel

4.4.3. Aksesbilitas

Terdapat 5 indikator dalam variabel aksesbilitas, dan hasil pengujian reliabilitas variabel ini adalah sebagai berikut:

Tabel 4.12. Uji Reliabilitas Variabel Aksesbilitas

Kode Pernyataan

Reliabilitas Jaminan rasa aman

Cronbach alpha Cronbach alpha if item deleted Simpulan

X31 Kemudahan menemukan kantor cabang bank Danamon

0,928

0,921

Reliabel X32 Kemudahan menemukan ATM

bank Danamon 0,895 Reliabel

X33 Bank danamon memiliki akses

internet banking yang mudah 0,894 Reliabel

X34

Akses telepon ke bank danamon bisa dilakukan dengan mudah

0,927

Reliabel

X35 Akses e-mail ke bank danamon

bisa dilakukan dengan mudah 0,912 Reliabel Sumber: Lampiran 4.

Tabel 4.12. menunjukkan nilai cronbach alpha sebesar 0,928 sedangkan nilai cronbach alpha if item deleted dengan nilai antara 0,894 s/d 0,927. Nilai

cronbach alpha di atas 0,60 dan lebih besar dibandingkan nilai cronbach alpha if item deleted, sehingga bisa dinyatakan bahwa keseluruhan indikator dari variabel

4.4.4. Minat menabung

Terdapat 2 indikator dalam variabel minat menabung, dan hasil pengujian reliabilitas variabel ini adalah sebagai berikut:

Tabel 4.13. Uji Reliabilitas Variabel Minat Menabung

Kode Pernyataan

Reliabilitas Jaminan rasa aman

Cronbach alpha Cronbach alpha if item deleted Simpulan

Y11 Sikap nasabah positif terhadap layanan bank danamon

0,670

a

Reliabel

Y12

Nasabah memiliki keinginan kuat untuk menabung di bank danamon

a

Reliabel Sumber: Lampiran 4

a = tidak teridentifikasi (karena hanya 2 indikator)

Tabel 4.13 menunjukkan nilai cronbach alpha sebesar 0,670 dan dinyatakan reliabel karena di atas 0,60.

Statistik Deskriptif 4.5.

Untuk bisa menjelaskan tanggapan responden pada setiap pernyataan kuesioner, maka nilai rata-rata jawaban responden dikelompokkan dengan penentuan range sebagai berikut:

Nilai tertinggi – Nilai terendah 5 - 1

= = = 0,80 Jumlah kelas 5

Berdasarkan pada nilai range di atas, maka nilai rata-rata setiap skor pernyataan dalam kuesioner bisa dikategorikan sebagai berikut:

Tabel 4.14. Klasifikasi Variabel Penelitian Skala Penilaian Klasifikasi

1,00 – 1,80 Sangat tidak setuju 1,81 – 2,60 Tidak setuju 2,61 – 3,40 Netral 3,41 – 4,20 Setuju 4,21 – 5,00 Sangat setuju

Berdasarkan pada pengelompokkan kategori setiap variabel di atas, deskripsi variabel penelitian ini mengidentifikasikan terhadap deskripsi nilai rata-rata dan deviasi standar dari setiap indikator dari tiga variabel penelitian yaitu: kepercayaan, jaminan rasa aman, aksesbilitas, dan intensitas pembelian.

Tabel 4.15. Nilai mean dan Devisi Standar Kepercayaan

No Pernyataan Mean Deviasi

Standar

X1.1

Bank Danamon memiliki kemampuan menyediakan produk yang memiliki nilai guna lebih bagi nasabah

3,770 1,162

X1.2

Bank Danamon memiliki pengalaman sehingga mampu memberikan layanan dengan tepat

3,800 1,318

X1.3

Bank Danamon memiliki pengetahuan sehingga bisa memberikan informasi yang dibutuhkan oleh nasabah dengan benar

3,750 1,359

X1.4 Bank Danamon telah diakui reputasinya

oleh pihak-pihak lain 3,480 1,039

X1.5

Bank Danamon memiliki perhatian memberikan pelayanan terbaik bagi nasabah

3,380 1,042

X1.6 Tabungan Bank Danamon memberikan

keuntungan 3,710 0,701

X1.7 Bank Danamon memiliki itikad baik

X1.8 Bank Danamon akan memenuhi apa yang

diharapkan nasabah. 4,050 0,757

X1.9

Bank Danamon tidak akan

menyembunyikan informasi yang penting untuk nasabah.

3,740 0,733

X1.10 Bank Danamon bisa memberikan layanan

yang terstandarisasi. 4,060 0,789

Total 3,774 0,977

Sumber: Lampiran 8

Nilai rata-rata menjelaskan tinggi rendahnya jawaban responden atas tingkat kepercayaan. Semakin tinggi berarti tingkat kepercayaan nasabah semakin tinggi. Sedangkan deviasi standar menjual keragaman jawaban responden dan semakin tinggi nilai deviasi standar berarti jawaban nasabah semakin beragam (berbeda-beda). Nilai rata-rata keseluruhan dari 10 indikator kepercayaan, didapatkan nilai rata-rata sebesar 3,774. Nilai ini menunjukkan konsumen menilai setuju untuk tingkat kepercayaan. Mengingat tingkat persaingan antar bank yang ketat, maka nilai 3,774 menunjukkan tingkat kepercayaan nasabah cukup baik pada layanan Bank Danamon.

Berdasarkan nilai rata-rata di atas, diketahui bahwa penilaian tertinggi untuk kepercayaan adalah nasabah merasa bahwa Bank Danamon bisa memberikan layanan yang tersatandarisasi dengan baik dengan nilai rata-rata sebesar 4,060. Sedangkan penilaian terendah adalah Anda merasa bahwa Bank Danamon memiliki perhatian untuk memberikan pelayanan terbaik bagi pelanggan dengan nilai rata-rata sebesar 3,380.

Tabel 4.16. Nilai Mean dan Devisi Standar Jaminan Rasa Aman

No Pernyataan Mean Deviasi

Standar

X2.1

Karyawan Bank Danamon mampu memberikan pengarahan kepada karyawannya sesuai dengan job description

X2.2 Karyawan Bank Danamon ramah 3,640 1,251 X2.3 Karyawan Bank Danamon memiliki

perhatian tinggi kepada nasabah 3,620 1,262 X2.4 Karyawan Bank Danamon bersikap

profesional dalam menangani nasabah 3,480 1,105

X2.5

Bank Danamon sering mendapatkan penghargaan (awards) atas berbagai prestasinya

3,990 0,810

X2.6 Bank danamon memiliki nama baik 4,020 0,841 X2.7 Bank Danamon telah mampu mengatur

perputaran dana perusahaan 3,810 0,761

X2.8

Karyawan Bank Danamon mampu meyakinkan nasabah bahwa menabung di bank danamon aman

4,020 0,841

Total 3,765 1,004

Sumber: Lampiran 8

Nilai rata-rata jaminan rasa aman berdasarkan penilaian nasabah sebesar 3,765. Berdasarkan nilai rata-rata tersebut bisa dijelaskan bahwa nasabah menilai jaminan rasa aman di Bank Danamon cukup tinggi karena nilai tengah jawaban responden adalah tiga berdasarkan data pilihan jawaban dalam kuesioner. Mengingat banyaknya program promosi yang dilakukan oleh bank-bank di Indonesia yang menyatakan bahwa bank bersangkutan adalah bank yang paling aman dalam menyimpan dana nasabah, maka penilaian atas jaminan rasa aman di bank Danamon sebesar 3,765 adalah setuju.

Untuk variabel jaminan rasa aman, diketahui bahwa nilai mean tertinggi untuk jaminan rasa aman adalah nasabah merasa bank danamon memiliki nama baik dan karyawan Bank Danamon mampu meyakinkan nasabah bahwa menabung di bank danamon aman dengan nilai rata-rata masing-masing sebesar 4,020. Sedangkan penilaian terendah adalah nasabah merasa bahwa karyawan Bank Danamon bersikap profesional dalam menangani nasabah dengan nilai rata-rata sebesar 3,480.

Tabel 4.17. Nilai mean dan Devisi Standar Aksesbilitas

No Pernyataan Mean Deviasi

Standar

X3.1 Kemudahan menemukan kantor cabang

bank Danamon 3,600 0,765

X3.2 Kemudahan menemukan ATM bank

Danamon 3,900 0,927

X3.3 Bank danamon memiliki akses internet

banking yang mudah 3,900 0,893 X3.4 Akses telepon ke bank danamon bisa

dilakukan dengan mudah 3,770 0,679 X3.5 Akses e-mail ke bank danamon bisa

dilakukan dengan mudah 4,150 0,947

Total 3,864 0,842

Sumber: Lampiran 8

Nilai rata-rata aksesbilitas berdasarkan penilaian nasabah sebesar 3,864. Berdasarkan nilai rata-rata tersebut bisa dijelaskan bahwa nasabah setuju terhadap aksesbilitas Bank Danamon. Berbagai program penambahan jumlah Anjungan Tunai mandiri (ATM) Bank Danamon direspon positif oleh nasabah sehingga penilaian nasabah atas aksesbilitas cukup baik. Sedangkan nilai deviasi standar sebesar 0,842 menunjukkan jawaban nasabah cukup beragam dan hal ini bisa dimaklumi mengingat karakteristik nasabah juga berbeda-beda dalam menilai aksesbilitas Bank Danamon.

Untuk variabel aksesbilitas, diketahui bahwa nilai mean tertinggi untuk aksesbilitas adalah Akses e-mail ke bank danamon bisa dilakukan dengan mudah dengan nilai rata-rata sebesar 4,150. Sedangkan penilaian terendah adalah nasabah menilai bahwa mudah untuk menemukan kantor cabang bank Danamon dengan nilai rata-rata sebesar 3,600.

Tabel 4.18. Nilai Mean dan Devisi Standar Minat Menabung

No Pernyataan Mean Deviasi

Standar

Y1.1 Sikap nasabah positif terhadap layanan

bank danamon 3,610 0,490

Y1.2 Nasabah memiliki keinginan kuat untuk

menabung di bank danamon 3,770 0,802

Total 3,690 0,646

Sumber: Lampiran 2

Nilai rata-rata minat menabung nasabah adalah sebesar 3,690 dan nilai rata-rata ini menunjukkan bahwa terdapat nasabah menyatakan setuju untuk minat menabung di Bank Danamon. Nilai rata-rata sebesar 3,690 ini dinilai cukup tinggi mengingat banyaknya jumlah bank di Surabaya yang bisa dipilih nasabah untuk menabung sehingga ketika menilai minat menabung di Bank Danamon dengan nilai rata-rata sebesar 3,690 termasuk kategori cukup tinggi.

Untuk variabel minat menabung, diketahui bahwa nilai mean tertinggi untuk minat menabung adalah pernyataan bahwa nasabah memiliki keinginan kuat untuk menabung di bank danamon dengan nilai rata-rata sebesar 3,770. Sedangkan penilaian terendah adalah penilaian nasabah memiliki sikap yang positif terhadap layanan bank danamon dengan nilai rata-rata sebesar 3,610.

Hasil Analisis Data 4.6.

4.6.1. Output Regresi Linier berganda

Analisis yang digunakan dalam penelitian ini meliputi analisis regresi linear berganda, analisis korelasi berganda (R), dan analisis korelasi parsial (r).

Ouput dari perhitungan SPSS, diperoleh nilai-nilai koefisien variabel sebagaimana

disajikan berikut:

Tabel 4.19. Output Statistik Regresi Linear Berganda

Variabel Taksiran

Constant 1,282 X kepercayaan (X1) 0,203 2,801 0.000 0,275 jaminan rasa aman (X2) 0,318 5,364 0.018 0,480 Aksesbilitas 0,115 2,028 0,000 0,203 Y = m ina t m ena bung Fhitung 108,738 Y = 1,282 + 0,203 X1 + 0,318 X2+ 0,115 X3 Ftabel 2,71 R Square 0,773 R 0,879 Sumber: Lampiran 5

Berdasarkan pada output regresi linier berganda di atas, maka bisa ditetapkan persamaan regresi linier berganda yaitu:

(4.1) Pada persamaan di atas, dapat diketahui bahwa koefisien regresi pada persamaan regresi tersebut menunjukkan adanya pengaruh kepercayaan terhadap minat menabung di Bank Danamon dengan arah positif sebesar 0,203 dengan demikian, dapat dinyatakan kepercayaan berpengaruh terhadap minat menabung di Bank Danamon.

Berdasarkan persamaan juga bisa dijelaskan bahwa terdapat pengaruh jaminan rasa aman terhadap minat menabung di Bank Danamon dengan arah positif sebesar 0,318 dengan demikian, dapat dinyatakan jaminan rasa aman berpengaruh terhadap minat menabung di Bank Danamon.

Demikian halnya pengaruh aksesbilitas terhadap minat menabung di Bank Danamon juga dengan arah positif sebesar 0,115 dengan demikian, dapat dinyatakan aksesbilitas berpengaruh terhadap minat menabung di Bank Danamon.

Berdasarkan persamaan di atas juga dapat diketahui pula nilai a, yaitu konstanta menunjukkan nilai sebesar 1,282. Nilai tersebut berarti bahwa apabila

kepercayaan, jaminan rasa aman, dan aksesbilitas dipersepsikan konstan, maka nilai minat menabung sebesar nilai konstanta.

4.6.2. Analisis Determinasi (pengaruh) Simultan

Berdasarkan hasil perhitungan dengan program SPSS diketahui nilai koefisien determinan (R²) sebesar 0,773, berarti 77,3% variasi (kenaikan atau penurunan) tingkat minat menabung mampu dijelaskan oleh variabel kepercayaan, jaminan rasa aman, dan aksesbilitas sedangkan 32,7 dijelaskan oleh variabel-variabel lain selain ketiga variabel-variabel bebas penelitian di atas.

4.6.3. Analisis Korelasi Simultan

Korelasi simultan menjelaskan mengenai hubungan ketiga variabel penelitian yaitu: kepercayaan, jaminan rasa aman, dan aksesbilitas secara bersama-sama dengan minat menabung. Besarnya nilai hubungan tersebut adalah sebesar 0,879. Nilai ini menunjukkan adanya hubungan cukup kuat karena nilai terendah dari hubungan adalah nol dan nilai tertinggi adalah 1 (satu). Untuk itu, hubungan sebesar 0,879 dinyatakan cukup kuat.

4.6.4. Analisis Korelasi Parsial

Untuk mengetahui keeratan hubungan antara variabel bebas secara individu terhadap variabel terikat digunakan koefisien korelasi parsial, sedangkan untuk mengetahui pengaruh yang dominan dari masing-masing variabel bebas terhadap variabel terikat digunakan koefisien determinan secara parsial (individu). Berdasarkan hasil regresi linier berganda diketahui besar koefisien korelasi secara parsial (r) adalah sebagai berikut:

a) Kepercayaan (X1) adalah 0,275

Berdasarkan data statistik tersebut dapat dikatakan bahwa hubungan kepercayaan (X1) terhadap minat menabung adalah positif, yang berarti apabila kepercayaan yang semakin meningkat akan meningkatkan minat menabung.

Berdasarkan data statistik tersebut dapat dikatakan bahwa hubungan jaminan rasa aman (X2) terhadap minat menabung adalah positif, yang berarti bahwa apabila jaminan rasa aman semakin meningkat akan meningkatkan minat menabung. Namun jika dibandingkan antara kepercayaan dan jaminan rasa aman, diketahui bahwa jaminan rasa aman lebih kuat dibandingkan jaminan rasa aman.

c) Variabel Aksesbilitas (X3) adalah 0,203

Berdasarkan data statistik tersebut dapat dikatakan bahwa hubungan aksesbilitas (X3) terhadap minat menabung adalah positif, yang berarti bahwa apabila aksesbilitas semakin meningkat akan meningkatkan minat menabung. Namun jika dibandingkan antara kepercayaan, jaminan rasa aman, dan aksesbilitas diketahui bahwa jaminan rasa aman memiliki hubungan paling kuat dengan minat menabung.

Berdasarkan pada perbandingan hubungan diantara kepercayaan, jaminan rasa aman, dan aksesbilitas, ternyata jaminan rasa aman memiliki hubungan yang paling kuat terhadap minat menabung dibandingkan dengan kepercayaan dan aksesbilitas. Hal ini disebabkan karena banyak nasabah yang hanya memiliki satu rekening bank dan semua uang yang dimiliki ditabung pada satu rekening. Ketika tidak ada jaminan rasa aman, maka jumlah harta berupa uang tunai yang dimiliki nasabah bisa hilang dan nasabah bisa jatuh miskin. Untuk itu, jaminan rasa aman tetap memiliki hubungan paling kuat dengan minat menabung.

Sedangkan hubungan terendah diantara kepercayaan, jaminan rasa aman, dan aksesbilitas, dengan minat menabung adalah aksesbilitas. Hal ini disebabkan karena banyak nasabah yang memposisikan tabungan sebagai investasi untuk waktu yang akan datang dan bukan sebagai lalu lintas transaksi. Untuk itu, nasabah hanya sekali waktu saja mengunjungi ATM atau kantor cabang untuk melakukan transaksi dengan uang yang ada di tabungan. Untuk itu, aksesbilitas dinilai memiliki hubungan yang paling lemah diantara kepercayaan dan jaminan rasa aman.

Pengujian Hipotesis 4.7.

Setelah mendiskripsikan hasil pengolahan data atas tanggapan responden tersebut maka langkah berikut adalah pengujian hipotesis. Pengujian hipotesis dilakukan untuk membuktikan signifikansi pengaruh variabel bebas terhadap variabel terikat.

4.7.1. Pengujian terhadap Variabel Kepercayaan

Dalam melakukan uji ini kepercayaan akan diuji pengaruhnya secara individu terhadap variabel terikat dengan langkah-langkah sebagai berikut (Widarjono, 2010, p.26):

1) Hipotesis

H0 : b1 = 0, variabel kepercayaan tidak berpengaruh terhadap minat menabung.

H1 : b1 0, variabel kepercayaan berpengaruh terhadap minat menabung. 2) Menentukan nilai t tabel

Level of significance () = 5% = 0,05 Degrees of freedom = n - k -1 = 100-3-1 = 96 t tabel = 2,000 3) Menghitung thitung t hitung = 2,801 4) Kriteria pengujian:

Ho ditolak bila t hitung > ttabel Ho diterima bila thitung ttabel

Nilai thitung untuk variabel kepercayaan > nilai ttabel, hal ini menunjukkan bahwa kepercayaan mempunyai pengaruh yang signifikan terhadap minat menabung di Bank Danamon.

4.7.2. Pengujian terhadap Variabel Jaminan Rasa Aman

Dalam melakukan uji ini jaminan rasa aman akan diuji pengaruhnya secara individu terhadap variabel terikat dengan langkah- langkah sebagai berikut: 1) Hipotesis

H0 : b2 = 0, variabel jaminan rasa aman tidak berpengaruh terhadap minat menabung.

H1 : b2 0, variabel jaminan rasa aman berpengaruh terhadap minat menabung.

2) Menentukan nilai t tabel

Level of significance () = 5% = 0,05 Degrees of freedom = n - k -1 = 100-3-1 = 96 t tabel = 2,000 3) Menghitung thitung t hitung = 5,307 4) Kriteria pengujian:

Ho ditolak bila t hitung > ttabel Ho diterima bila thitung ttabel

Nilai thitung untuk variabel jaminan rasa aman > ttabel, hal ini menunjukkan bahwa jaminan rasa aman mempunyai pengaruh yang signifikan terhadap minat menabung di Bank Danamon.

4.7.3. Pengujian terhadap Variabel Aksesbilitas

Dalam melakukan uji ini jaminan rasa aman akan diuji pengaruhnya secara individu terhadap variabel terikat dengan langkah- langkah sebagai berikut: 1) Hipotesis

H0 : b2 = 0, variabel aksesbilitas tidak berpengaruh terhadap minat menabung. H1 : b2 0, variabel aksesbilitas berpengaruh terhadap minat menabung. 2) Menentukan nilai t tabel

Level of significance () = 5% = 0,05 Degrees of freedom = n - k -1 = 100-3-1 = 96 t tabel = 2,000 3) Menghitung thitung t hitung = 2,028 4) Kriteria pengujian:

Ho ditolak bila t hitung > ttabel Ho diterima bila thitung ttabel

Nilai thitung untuk variabel jaminan rasa aman > ttabel, hal ini menunjukkan bahwa aksesbilitas mempunyai pengaruh yang signifikan terhadap minat menabung di Bank Danamon.

Pembahasan 4.8.

4.8.1. Pengaruh Kepercayaan terhadap Minat Menabung di Bank Danamon Kepercayaan konsumen terhadap Bank Danamon dengan nilai rata-rata sebesar 3,774. Nilai ini bisa dikatakan cukup tinggi karena nilai rata-rata di atas tiga (tiga adalah nilai tengah dari jawaban responden di kuesioner antara 1 s/d 5). Penilaian terendah adalah nasabah merasa bahwa Bank Danamon memiliki perhatian untuk memberikan pelayanan terbaik bagi nasabah. Untuk itu, indikator ini bisa menjadi perhatian untuk terus ditingkatkan dibandingkan dengan indikator lainnya pada variabel kepercayaan.

Hasil pengujian hipotesis penelitian menunjukkan bahwa kepercayaan terbukti berpengaruh signifikan terhadap minat menabung di Bank Danamon. Temuan ini bisa dijelaskan bahwa tinggi rendahnya kepercayaan nasabah mempengaruhi kuat lemahnya minat menabung di Bank Danamon. Pengaruh kepercayaan terhadap minat menabung adalah positif, artinya bahwa ketika kepercayaan semakin meningkat, maka minat menabung di Bank Danamon juga semakin kuat. Penurunan kepercayaan juga menyebabkan meleahnya minat menabung. Temuan dalam penelitian ini mendukung penelitian Wardani (2009, p.4) yang menyatakan bahwa kepercayaan memiliki pengaruh yang positif dan signifikan terhadap perilaku menabung.

4.8.2. Pengaruh Jaminan Rasa Aman terhadap Minat Menabung di Bank Danamon

Penilaian nasabah terhadap jeminanan rasa aman layanan di Bank Danamon dengan nilai rata-rata sebesar 3,765. Nilai ini bisa dikatakan cukup tinggi karena nilai rata-rata di atas tiga (tiga adalah nilai tengah dari jawaban responden di kuesioner antara 1 s/d 5). Penilaian terendah adalah nasabah merasa bahwa karyawan Bank Danamon bersikap profesional dalam menangani nasabah.

Untuk itu, profesionalisme karyawan Bank Danamon bisa lebih ditingkatkan dibandingkan dengan indikator lainnya pada variabel jaminan rasa aman untuk meningkatkan minat menabung nasabah di Bank Danamon.

Hasil pengujian hipotesis penelitian juga menunjukkan bahwa jaminan rasa aman memiliki pengaruh yang signifikan terhadap minat menabung di Bank Danamon. Artinya bahwa ketika nasabah merasa terdapat jaminan rasa aman yang semakin baik mempengaruhi minat menabungnya di Bank Danamon. Pengaruh jaminan rasa aman terhadap minat menabung di Bank Danamon adalah positif, artinya bahwa ketika jaminan rasa aman yang dirasakan nasabah semakin meningkat, maka minat menabung di Bank Danamon juga semakin kuat. Penurunan jaminan rasa aman juga menyebabkan meleahnya minat menabung. Temuan dalam penelitian ini mendukung penelitian Irviana, et al., (2008, p. 87) yang menjelaskan bahwa terdapat kecenderungan nasabah untuk menghindari risiko dalam pengamblan keputusan untuk menabung pada sebuah bank. Risiko tabungan diantaranya nasabah akan kehilangan dana yang disimpan di bank. Salah satu motif dari nasabah memilih aplikasi tabungan diantaranya adalah mendapatan manfaat yang lebih besar seperti halnya bisa mendapatkan bungan tabungan, sehingga ketika jaminan keamanan dana yang ditabungkan rendah maka nasabah cenderung menolak untuk menggunakan layanan tabungan bank.

4.8.3. Pengaruh Aksesbilitas terhadap Minat Menabung di Bank Danamon Penilaian nasabah terhadap aksesbilitas Bank Danamon dengan nilai rata-rata sebesar 3,864. Nilai ini bisa dikatakan cukup tinggi karena nilai rata-rata-rata-rata di atas tiga (tiga adalah nilai tengah dari jawaban responden di kuesioner antara 1 s/d 5). Penilaian terendah adalah nasabah menilai bahwa mudah untuk menemukan kantor cabang bank Danamon. Untuk itu aksesbilitas Bank Danamon ini bisa lebih diprioritaskan dibandingkan dengan indikator lainnya dari variabel aksesbilitas sehingga bisa meningkatkan minat menabung nasabah di Bank Danamon.

Hasil pengujian hipotesis penelitian menunjukkan bahwa aksesbilitas memiliki pengaruh yang signifikan terhadap minat menabung di Bank Danamon. Artinya bahwa ketika nasabah merasa menilai aksesbilitas Bank Danamon tinggi mempengaruhi minat menabungnya di Bank Danamon. Pengaruh aksesbilitas

terhadap minat menabung di Bank Danamon adalah positif, artinya bahwa ketika aksesbilitas semakin meningkat, maka minat menabung di Bank Danamon juga semakin kuat. Penurunan aksesbilitas juga menyebabkan meleahnya minat menabung. Temuan dalam penelitian ini mendukung penelitian Wang dan Wang (2005, p. 23) bahwa evaluasi terhadap aksesbilitas sebuah layanan adalah komponen yang dinilai penting. Aksesbilitas diidentifikasikan sebagai komponen dari kualitas sebuah layanan. Ketika aksesbilitas sebuah layanan tinggi maka layanan tersebut diketagorikan tinggi, dan ketika aksesibilitas sebuah layanan rendah maka kualitas layanan tersebut juga dinyatakan rendah.

Asumsi Klasik Regresi Linier Berganda 4.9.

Widarjono (2010, p.75) bahwa persyaratan untuk bisa menggunakan analisa regresi linier berganda adalah pengujian data yang meliputi: uji normalitas, uji multikolinieritas, uji autokorelasi, dan uji heterokedastisitas. Adapun hasil pengujian ini adalah sebagai berikut:

4.9.1. Asumsi Normalitas

Uji normalitas menggunakan Kolmogorov-Smirnov Test. Jika nilai signifikansi dari uji Kolmogorov-Smirnov > 5%, residual berdistribusi normal. Jika nilai signifikansi uji kolmogorov smirnov ≤ 5%, residual tidak berdistribusi normal. Hasil uji normalitas data adalah sebagai berikut:

Tabel 4.20. One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 100

Normal Parameters(a,b) Mean 0,000

Std. Deviation 0,275

Most Extreme Differences Absolute 0,096

Positive 0,084

Kolmogorov-Smirnov Z 0,957

Asymp. Sig. (2-tailed) 0,319

a) Test distribution is normal b) Calculated from data

Sumber: lampiran 6.

Asymp. sig. (2-tailed) dari ustandardized residual uji one-sample kolmogorov-smirnov test adalah sebesar 0,319, dan sesuai dengan ketentuan pengujian, maka bisa dijelaskan bahwa data hasil kuesioner penelitian memenuhi ketentuan dari pengujian normalitas.

4.9.2. Asumsi Multikolinieritas

Uji multikolinieritas adalah pengujian untuk memastikan bahwa variabel independen harus terbebas dari korelasi antar variabel independen itu sendiri. Pengujian multikolinieritas didasarkan pada nilai varian inflation factor (VIF). Ketentuan dalam pengujian ini bahwa jika nilai VIF di bawah 10 (sepuluh), maka dinyatakan tidak ada gejala multikolnieritas.

Tabel 4.21. Asumsi Multikolinieritas

No Variabel Penelitian Reliabilitas VIF Nilai kritis Kriteria 1 Kepercayaan 4,782 < 10 Terpenuhi

2 Jaminan rasa aman 3,615 Terpenuhi

3 Aksesbilitas 2,296 Terpenuhi

Sumber: Lampiran 5

Berdasarkan nilai VIF adalah 4,789 (kepercayaan), 3,615 (jaminan rasa aman), dan 2,296 (aksesbilitas). Sesuai dengan ketentuan pengujian bahwa nilai VIF untuk variabel bebas penelitian < 10, sehingga bisa dinyatakan bahwa multikolinieritas diantara variabel bebas masih bisa ditoleransi (Widarjono, 2010, p.82).