EFEKTIVITAS PROGRAM PENYALURAN DANA

ZAKAT DALAM BENTUK PEMBERIAN BEASISWA

BAGI SISWA MUSLIM OLEH BADAN AMIL ZAKAT

NASIONAL PROVINSI KALIMANTAN SELATAN

SKRIPSI

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Sarjana Terapan pada Program Studi Akuntansi Lembaga Keuangan

Syariah

Oleh:

RAHMA RIDHANI ARIES KELANA

D030416022

PROGRAM STUDI AKUNTANSI LEMBAGA KEUANGAN SYARIAH JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

ii

EFEKTIVITAS PROGRAM PENYALURAN DANA

ZAKAT DALAM BENTUK PEMBERIAN BEASISWA

BAGI SISWA MUSLIM OLEH BADAN AMIL ZAKAT

NASIONAL PROVINSI KALIMANTAN SELATAN

SKRIPSI

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Sarjana Terapan pada Program Studi Akuntansi Lembaga Keuangan

Syariah

Oleh:

RAHMA RIDHANI ARIES KELANA

D030416022

PROGRAM STUDI AKUNTANSI LEMBAGA KEUANGAN SYARIAH JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

iv

vi

MOTTO

Terkadang kita diuji bukan untuk menunjukkan kelemahan kita, tetapi untuk menunjukkan kekuatan kita.

Kesabaran itu menolong segala pekerjaan.

Tuntutlah ilmu sejak dari buaian hingga liang kubur.

Sepanjang ada niat dan tekad yang kuat in syaa Allah pasti ada jalan. If there is a will, there is a way.

vii

ABSTRAK

Rahma Ridhani Aries Kelana (D030416022). Efektivitas Program Penyaluran Dana Zakat Dalam Bentuk Pemberian Beasiswa Bagi Siswa Muslim Oleh Badan Amil Zakat Nasional Provinsi Kalimantan Selatan. Skripsi, Program Studi Akuntansi Lembaga Keuangan Syariah, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2020.

Pengalokasian dana zakat pada sektor pendidikan oleh lembaga pengelola zakat meski masih memiliki persentase lebih kecil jika dibandingkan dengan alokasi untuk pemberdayaan ekonomi berupa pemberian modal tetapi masih sangat membantu masyarakat miskin dalam mengakses pendidikan, sehingga efektivitas program tersebut seharusnya masih bisa dioptimalkan. Tujuan dari penelitian ini adalah untuk mengetahui efektivitas program penyaluran dana zakat dalam bentuk pemberian beasiswa bagi siswa muslim oleh badan amil zakat nasional Provinsi Kalimantan Selatan. Penelitian ini menggunakan analisis statistik deskriptif. Populasi yang digunakan dalam penelitian ini berjumlah 80 responden. Dari hasil penelitian dapat disimpulkan bahwa program beasiswa BAZNAS Provinsi Kalimantan sudah efektif dengan skor 88,53% untuk variabel efektivitas penyaluran dana zakat dan untuk variabel efektivitas program beasiswa BAZNAS Provinsi Kalimantan Selatan mendapat skor 85,45%.

viii

ABSTRACT

Rahma Ridhani Aries Kelana (D030416022). The Effectiveness Of Distribution Zakat Program In The Form Of Giving Scholarship Muslim Students by the National Amil Zakat Agency of South Kalimantan Province. Thesis, Accounting Study Program of Islamic Financial Institution, Accounting Department, Banjarmasin State Polytechnic, 2020.

The distribution of zakat in the education sector by zakat management institutions even though it still has a smaller percentage when compared to the allocation for economic empowerment in the form of capital grants but is still very helpful for the poor in accessing education, so the effectiveness of the program should still be optimized. The purpose of this study was to determine the effectiveness of zakat distribution programs in the form of scholarships for Muslim students by BAZNAS in South Kalimantan Province. This research using descriptive statistics analytic and have 80 respondent. From this research we can concluded that South Kalimantan BAZNAS's scholarship program is effective with score 88.53% for the variable of the effectiveness of distribution zakat and for the variable of the effectiveness of the BAZNAS scholarship program in South Kalimantan Province with score 85.45%.

ix

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia- Nya, sehingga penulis dapat menyelesaikan penelitian yang disebut skripsi ini dengan judul Efektivitas Program Penyaluran Dana Zakat Dalam Bentuk Pemberian Beasiswa Bagi Siswa Muslim Oleh Badan Amil Zakat Nasional Di Provinsi Kalimantan Selatan. Shalawat dan salam juga tidak lupa penulis haturkan kepada junjungan kita, Nabi besar Muhammad SAW, keluarga, sahabat dan pengikut beliau yang senantiasa menegakkan dakwah islam yang tak kenal lelah hingga jiwa memisahkan raga mereka.

Dalam penyusunan ini, penulis menyadari bahwa penelitian ini tidak akan berhasil dengan baik tanpa adanya bantuan dari berbagai pihak. Penulis berharap penelitian atau skripsi ini bermanfaat bagi penulis khususnya dan bagi pembaca umumnya. Pada kesempatan kali ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Joni Riadi, S.ST, MT selaku Direktur Politeknik Negeri Banjarmasin, 2. Ibu Nailiya Nikmah, S.Pd, M.Pd selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

3. Bapak H. Muhammad Yassir Fahmi,S.PdI, MSI selaku Ketua Program Studi D IV Akuntansi Lembaga Keuangan Syariah (ALKS) sekaligus selaku dosen pembimbing skripsi yang telah banyak memberikan saran, masukan dan bimbingan dalam penyusunan skripsi ini.

4. Ibu Dra. Hj. Nurhidayati, M.Pd dan Bapak Dr. Mochammad Arif Budiman, S.Ag, M.E.I selaku dosen penguji yang sudah memberikan masukan demi kebaikan skripsi ini.

5.

Bapak Dr. Mochammad Arif Budiman, S.Ag, M.E.I, Ibu Nailiya Nikmah, S.Pd, M.Pd dan Ibu Heldalina, S.E.I, M.M selaku tim penyusun pedoman skripsi.x

7. Bapak dan Ibu dosen Program Studi Akuntansi Lembaga Keuangan Syariah (ALKS),

8. Orang Tua dan saudara kandung penulis yang senantiasa mendidik dengan penuh kesabaran, tulus dalam mendoakan, dan memberi semangat dalam setiap aktivitas yang dijalani.

9. Teman-teman Akuntansi Lembaga Keuangan Syariah angkatan 2016,

10. Sahabat - sahabat penulis yang mendoakan dan memberikan semangat kepada penulis.

Penulis menyadari dengan segala kerendahan hati bahwa penelitian atau skripsi ini jauh dari kata sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan dalam penulisan ini. Akhirnya penulis berharap semoga penelitian atau skripsi ini bermanfaat bagi penulis khususnya dan pembaca umumnya.

Banjarmasin, 2020 Penulis

Rahma Ridhani Aries Kelana D030416022

xi

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan ... iii

Halaman Pengesahan ... iv

Halaman Pernyataan Keaslian... v

Halaman Motto... vi Abstrak ... vii Abstract ... viii Kata Pengantar ... ix Daftar Isi... x Daftar Tabel ... xi

Daftar Gambar ... xiii

Daftar Lampiran ... xiv

BAB I : PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan ... 5 C. Rumusan Masalah... 6 D. Tujuan Penelitian ... 7 E. Manfaat Penelitian ... 7

BAB II : TINJAUAN PUSTAKA... 8

A. Landasan Teori ... 8

1. Badan Amil Zakat ... 8

2. Konsep Manajemen Zakat ... 10

3. Efektivitas ... 19

4. Beasiswa ... 26

B. Hasil Penelitian Terdahulu ... 29

BAB III : METODE PENELITIAN ... 34

A. Jenis Penelitian ... 34

B. Variabel Penelitian ... 34

C. Jenis dan Sumber Data ... 35

D. Populasi dan Sampel ... 36

E. Teknik Pengumpulan Data ... 37

F. Uji Coba Instrumen Penelitian ... 40

G. Teknik Pengolahan Data ... 40

H. Teknik Analisa Data ... 41

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 46

A. Hasil Penelitian ... 39 1. Gambaran Umum Badan Amil Zakat Nasional

xii

Provinsi Kalimantan Selatan ... 46

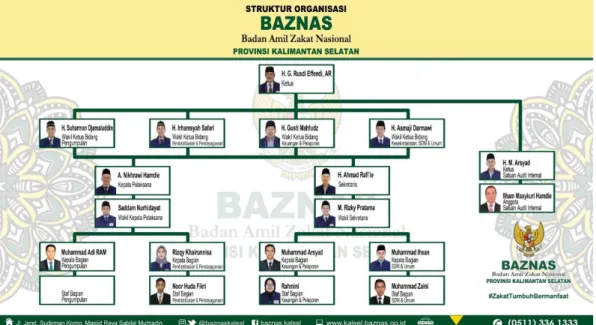

2. Struktur Organisasi ... 48

3. Kegiatan Instansi ... 48

4. Mekanisme Penyaluran Dana Zakat ... 55

B. Pembahasan Hasil Penelitian ... 58

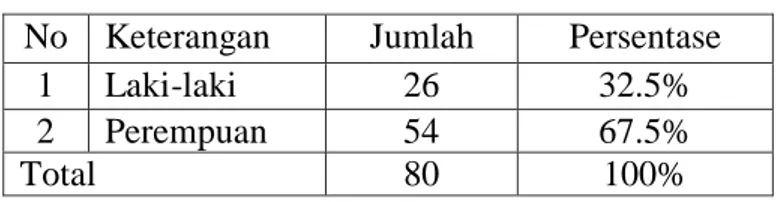

1. Identifikasi Responden... 58

2. Analisis Statistik Deskriptif ... 66

3. Pembahasan Hasil Analisis Data ... 84

BAB V : PENUTUP... 88

A. Simpulan ... 88

B. Saran ... 88

DAFTAR PUSTAKA ... 90 LAMPIRAN-LAMPIRAN

iii

DAFTAR TABEL

Tabel 1.1 Porsi Penyaluran Per Bidang... 5

Tabel 2.1 Hasil Penelitian Terdahulu ... 30

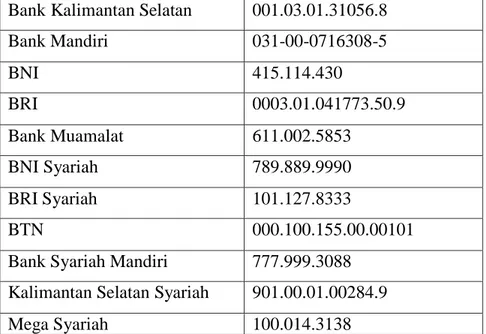

Table 4.2 Rekening Bank BAZNAS Provinsi Kalimantan Selatan ... 52

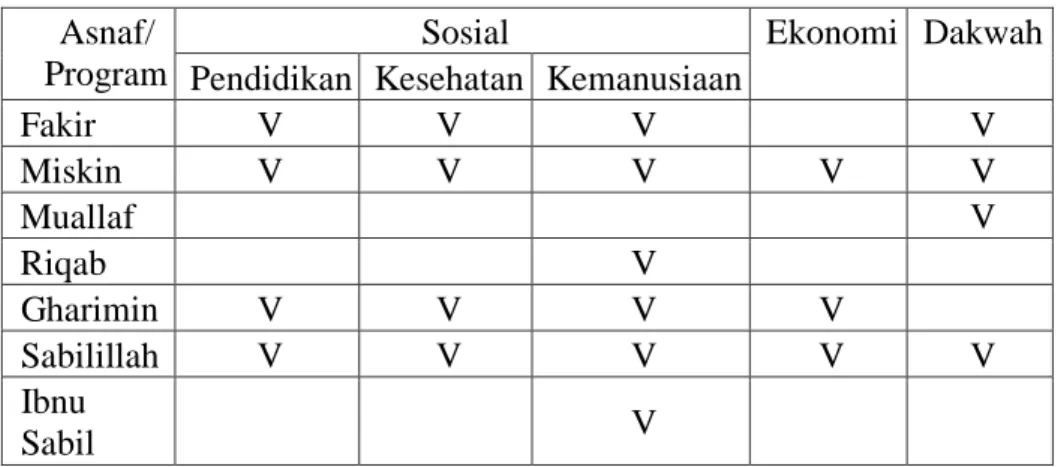

Table 4.3 pendistribusian ZIS berdasarkan bidang dan asnafnya ... 55

Tabel 4.4 Jenis Kelamin Responden ... 59

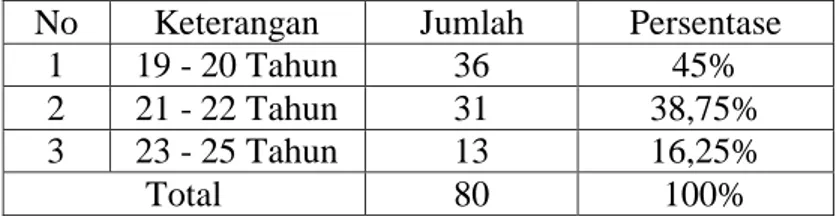

Tabel 4.5 Usia Responden... 60

Tabel 4.6 Pendidikan Responden ... 61

Tabel 4.7 Deskripsi Variabel Penelitian... 62

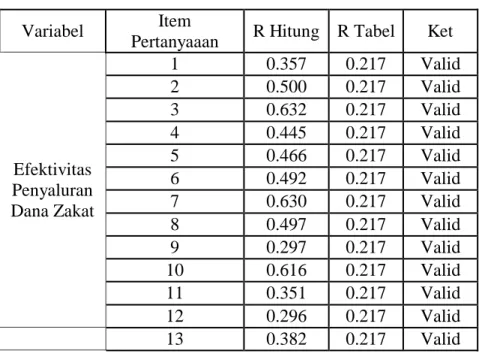

Tabel 4.8 Uji Validitas ... 66

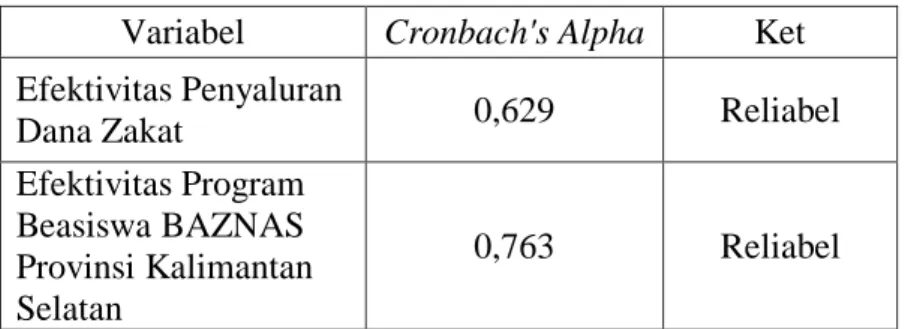

Tabel 4.9 Uji Reliabilitas ... 68

Tabel 4.10 Statistik Indikator Keberhasilan Program ... 69

Tabel 4.11 Skor Indikator Keberhasilan Program... 70

Tabel 4.12 Statistik Indikator Keberhasilan Sasaran ... 70

Tabel 4.13 Skor Indikator Keberhasilan Sasaran ... 71

Tabel 4.14 Statistik Indikator Kepuasan Terhadap Program ... 72

Tabel 4.15 Skor Indikator Kepuasan Terhadap Program ... 72

Tabel 4.16 Statistik Indikator Pencapaian Tujuan Menyeluruh ... 73

Tabel 4.17 Skor Indikator Pencapaian Tujuan Menyeluruh ... 74

Tabel 4.18 Daftar Statistik Deskriptif Variabel ... 75

iv

Tabel 4.20 Statistik Indikator Tepat Sasaran ... 77

Tabel 4.21 Skor Indikator Tepat Sasaran ... 77

Tabel 4.22 Statistik Indikator Memberikan Dorongan Semangat ... 78

Tabel 4.23 Skor Indikator Memberikan Dorongan Semangat ... 79

Tabel 4.24 Statistik Indikator Meningkatkan Prestasi Baik Akademik maupun Non-Akademik ... 80

Tabel 4.25 Skor Indikator Meningkatkan Prestasi Akademik maupun Non-Akademik... 80

Tabel 4.26 Program Beasiswa BAZNAS Provinsi Kalimantan Selatan ... 81

Tabel 4.27 Kategori Efektivitas Program Beasiswa BAZNAS Provinsi Kalimantan Selatan ... 81

v

DAFTAR GAMBAR

Gambar 4.1. Struktur Organisasi BAZNAS Provinsi Kalimantan

Selatan ... 48 Gambar 4.2 Diagram Hasil Efektivitas Penyaluran Dana Zakat... 76 Gambar 4.3. Diagram Hasil Beasiswa BAZNAS ... 83

iii

DAFTAR LAMPIRAN

Lampiran 1. Uji Validitas Efektivitas Penyaluran Dana Zakat ... 92

Lampiran 2. Uji Validitas Efektivitas Program Beasiswa BAZNAS ... 93

Lampiran 3. Uji Reliabilitas Efektivitas Penyaluran Dana Zakat ... 95

Lampiran 4. Uji Reliabilitas Efektivitas Program Beasiswa BAZNAS ... 95

Lampiran 5. Denah BAZNAS Provinsi Kalimantan Selatan ... 96

Lampiran 6. Foto Perusahaan ... 97

Lampiran 7. Screenshot Pelaksanaan Sidang Skripsi ... 98

Lampiran 8. Kuesioner Penelitian ... 99

Lampiran 9. Lembar Bimbingan Skripsi ... 103

Lampiran 10. Konfirmasi Izin Penelitian ... 104

Lampiran 11. Konfirmasi Izin Riset... 105

Lampiran 12. Lembar Saran Penguji 1 ... 106

Lampiran 13. Lembar Saran Penguji 2 ... 107

1

BAB I

PENDAHULUAN

Latar BelakangIslam mengendalikan segala aspek yang terdapat dalam kehidupan manusia. Islam tidak hanya mengendalikan hubungan manusia dengan Allah (hablum

minallah) yang disebut dengan ibadah, namun juga mengendalikan hubungan

manusia dengan manusia (hablum minannas) yang biasa disebut muamalah (Sanusi, 2019:1). Dalam aktivitas bermuamalah, sehingga manusia bisa memenuhi kebutuhan ekonomi. Aktivitas ekonomi merupakan upaya untuk mempermudah manusia dalam memenuhi kebutuhan hidupnya.

Dalam penuhi kebutuhan hidup manusia, Islam sudah menjamin keselamatan, kemakmuran serta kesejahteraan hidup masyarakat tentang muamalah dalam suatu sistem ekonomi yang berlandaskan kepada Al- Qur’an serta hadits, yang beracuan kepada nilai - nilai keadilan dan keseimbangan (Sa’diyah, 2019:1). Hal ini menggambarkan bahwa Islam memiliki perhatian khusus pada kalangan yang lemah. Kalangan lemah yang di maksud salah satunya merupakan kalangan yang belum mendapatkan kesejahteraan ataupun belum memperoleh pendidikan yang layak.

Perhatian tersebut diwujudkan salah satunya melalui perintah untuk berzakat. Zakat diharuskan untuk seluruh muslim yang mempunyai harta serta sudah memenuhi ketentuan dan syarat sesuai syariah sehingga zakat mempunyai pengertian yaitu kewajiban yang wajib ditunaikan seseorang muslim/ muslimah sebagai penerapan rukun Islam keempat di mana keberadaan zakat itu sendiri mempunyai tujuan penanaman nilai keimanan.

Dapat dipahami juga bahwa zakat dapat membersihkan dan mensucikan harta juga jiwa dari orang yang mengeluarkan zakat (muzakki). Zakat juga merupakan hak bagi muzzaki, yang memiliki sifat membantu, menolong serta membina mereka, terutama kalangan fakir miskin ataupun wirausaha, ke arah kehidupan yang lebih baik dan lebih sejahtera, sehingga mereka dapat memenuhi kebutuhan hidupnya dengan layak, dapat beribadah kepada Allah SWT

(Sa’diyah, 2019). Tidak hanya itu zakat membawa ketentraman pada hati manusia agar tidak lagi yang memiliki sifat tercela terhadap harta, seperti rakus dan kikir kemudian dapat terhindar dari bahaya kekufuran, sekaligus menghilangkan sifat iri, dengki dan hasad yang mungkin timbul dari golongan mereka ketika melihat golongan kaya yang berkecukupan hidupnya.

Penerapan pemungutan zakat semestinya dapat mengentaskan kesenjangan yang mencolok antara kalangan miskin serta kalangan kaya sehingga dapat menciptakan pembagian ekonomi yang menyeluruh dan juga dapat membantu menekan laju inflasi. Maka dari itu penanganan zakat yang tepat kemudian dapat dilakukan secara bertahap dapat menciptakan keadaan ekonomi yang seimbang yakni adil dan sejahtera. Untuk itu perlu adanya lembaga independen yang mengatur tentang pola pengumpulan serta penyaluran zakat, infak dan shadakah atau biasa disebut dengan ZIS (Hermanto, 2009).

Salah satu lembaga keuangan syariah yang bertugas menghimpun dana masyarakat serta menyalurkannya kembali ialah Badan Amil Zakat. Badan Amil Zakat merupakan organisasi pengelola zakat yang dimiliki pemerintah bersumber pada Undang - Undang Republik Indonesia Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat, bahwa pengelolaan zakat adalah kegiatan perencanaan, pengorganisasian, pelaksanaan dan pengawasan terhadap pengumpulan dan pendistribusian serta penyaluran zakat. Yang setelah itu diperbaharui dengan Undang - undang Nomor 23 tahun 2011 tentang pengelolaan zakat. Undang - undang tersebut menentukan bahwa pemerintah berperan secara langsung dalam pengelolaan zakat dengan membentuk Badan Amil Zakat dari tingkat pusat hingga tingkat daerah (Hasanah, 2010).

Guna penguatan eksistensi kelembagaan BAZ maka proses manajemen berupa planning, organizing, actuating dan controlling harus diterapkan. BAZ harus memiliki perencanaan yang bagus dalam pengelolaan dan pendistribusian dana zakat dengan penyusunan program kerja yang matang dan memiliki titik fokus yang jelas. BAZ juga harus menyusun pengorganisasian yang tepat dengan membagi divisi-divisi yang dibutuhkan dan sumber daya manusia yang cocok dengan posisinya. Selain itu BAZ juga harus memiliki pengkoordinasian yang

baik dengan memberikan motivasi, mempertegas kembali tujuan, menerapkan sikap yang saling terbuka, melihat respon dari semua pengurus yang terlibat (Ivana Pratiwi, 2017).

Agar dapat memaksimalkan potensi zakat dalam upaya menyejahterakan masyakarat sehingga pengelolaan zakat dibagi menjadi dua yaitu zakat secara konsumtif dan zakat secara produktif. Zakat secara konsumtif yakni pengumpulan dan penyaluran yang dilakukan dengan tujuan memenuhi kebutuhan dasar ekonomi para mustahik seperti pemberian bahan pangan dan lain- lain serta pemberian yang dikonsumsi secara langsung. Sebaliknya zakat secara produktif ialah pengelolaan dengan tujuan pemberdayaan dan biasa dilakukan dengan pemberian modal pengusaha lemah, pembinaan, pendidikan gratis dan lain- lain. Penyaluran dana zakat produktif akan lebih mempercepat perkembangan ekonomi & pendidikan (Teten Kustiawan, 2015).

Dapat disimpulkan jika zakat berpotensi besar untuk mendukung pembangunan dalam aspek pengembangan peningkatan nilai- nilai moral keagamaan, pemberdayaan umat dalam sektor ekonomi yang kreatif dan produktif dengan menyerap banyak tenaga kerja sehingga meningkatkan kesejahteraan masyarakat ataupun yang lebih utama dalam perihal pengembangan serta kenaikan kualitas pendidikan. Sebagai salah satu contoh kemampuan zakat yakni Semenjak 1950- an telah muncul wacana reformasi zakat di Indonesia, menjadikannya tidak hanya sebagai pranata keagamaan namun juga pranata sosial dan ekonomi, khususnya peningkatan kesejahteraan umat. Isu kemiskinan dan pemerataan pembangunan jadi wacana utama yang senantiasa menghiasi pemberitaan berbagai media di Tanah Air. Grafik kemiskinan di negara ini masih menampilkan angka yang mengkhawatirkan.

Serupa dengan yang dinyatakan oleh Imron Zawawi dalam Ageng Mei Dianto kenyataan tersebut didapat data resmi yang dikumpulkan dari 34 Kantor Komnas Perlindungan Anak di 33 Provinsi, 10,2 juta siswa wajib belajar( SD serta SMP) tidak sanggup menyelesaikan wajib belajar sembilan tahun. Sebaliknya sebanyak 3,8 juta tidak sanggup melanjutkan ke jenjang SMA. Menurut Sekjen Komnas Perlindungan Anak, permasalahan putus sekolah yang

sangat menonjol terjadi di jenjang SMP ialah 48%. Ada pula di jenjang SD tercatat 23%. Sedangkan persentase jumlah putus sekolah di jenjang SMA adalah 29%. Jika digabungkan kelompok usia pubertas, yaitu anak SMP dan SMA, jumlahnya mencapai 77%. Dengan kata lain, jumlah anak usia remaja yang putus sekolah tahun 2007 tidak kurang dari 8 juta orang. Keadaan ini menimbulkan dampak sosial yang tidak kecil. Salah satunya adalah semakin banyaknya anak- anak yang berkeliaran di jalanan. Yang mengakibatkan anak - anak tersebut terdesak untuk membantu ekonomi keluarga (Dianto, 2014)

Pemerataan pendidikan masih menjadi problem klasik di tanah air. Kualitas pendidikan serta ketiadaan akses menjadi hambatan tertentu untuk masyarakat marginal. Menurut data 2016,"Hanya 30 persen pelajar Indonesia yang melanjutkan ke jenjang perguruan tinggi". Dari sisi kualitas, perbandingan kualitas sekolah pada jenjang pendidikan menengah berdampak pada kesempatan siswa melanjutkan ke perguruan tinggi juga keberhasilan menyelesaikan pendidikan di Universitas.

Mengutip penelitian Fadjrian Imran, di Institut Pertanian Bogor pada tahun 2008 saja terdapat sekitar 10% ataupun kurang lebih 300 mahasiswa yang terpaksa putus kuliah karena berbagai sebab. Permasalahan ekonomi serta ketidaksanggupan bidang akademik menjadi faktor penyebabnya. Persentase

drop out mahasiswa yang sangat besar di Indonesia terdapat di Provinsi

Bengkulu (8, 24 persen) atau 3. 947 dari 47. 913 dari total mahasiswa tahun 2017 kemudian. Dari hampir 4 ribu mahasiswa yang putus kuliah tersebut, hanya terdapat 2 mahasiswa yang berasal dari kampus negeri. Jumlah perguruan tinggi swasta di provinsi ini memanglah jauh lebih banyak, yakni 18 lembaga. Sedangkan hanya terdapat satu perguruan tinggi negeri.

Maka dari itu pertimbangan memberi kesempatan kepada kalangan kurang mampu untuk mendapatkan akses pendidikan menjadi dasar utama pendayagunaan zakat untuk beasiswa pendidikan dan peran serta zakat untuk membiayai pendidikan sangat menunjang upaya pemerintah dalam meningkatkan mutu pendidikan di Indonesia (Hakim, 2018). Pengalokasian dana zakat pada sektor pendidikan oleh lembaga pengelola zakat walaupun masih

memiliki persentase lebih kecil jika dibandingkan dengan alokasi untuk pemberdayaan ekonomi berupa pemberian modal, sangat membantu masyarakat miskin dalam mengakses pendidikan.

Berikut merupakan Tabel Porsi Penyaluran Per Bidang Bersumber pada Organisasi Pengelola Zakat.

Tabel 1.1 Porsi Penyaluran Per Bidang

Pengelola Zakat

Bidang Penyaluran (Dalam Milyar Rupiah)

Ekonomi Pendidikan

Rp % Rp %

BAZNAS Provinsi 71.50 8.10 65.19 6.92 BAZNAS Kab/Kota 536.69 60.81 441.10 46.83 Sumber: Statistik Zakat Nasional 2017 (BAZNAS, 2018).

BAZNAS Provinsi Kalimantan Selatan lahir sebagai implementasi dari Undang-Undang Nomor 23 tahun 2011 pasal 15 ayat (1) dalam rangka pelaksanaan pengelolaan zakat pada tingkat provinsi dan kabupaten/kota sehingga dibentuk BAZNAS provinsi dan BAZNAS kabupaten/kota. Menurut penelitian Fahmi (2018) Kalimantan Selatan memiliki potensi penghimpunan dan penyaluran dana ZIS yang besar, walaupun belum didukung oleh regulasi dari pemerintah daerah. Meskipun demikian BAZNAS Provinsi Kalimantan Selatan tetap dapat membuat terobosan-terobosan dalam penyaluran zakat salah satunya adalah program peduli pendidikan yang bertujuan memberikan bantuan biaya pendidikan berupa beasiswa yang bersumber dari dana zakat.

Pada penelitian sebelumnya yang dilakukan oleh Ima Mutammima Rohmawaty (2016) menyatakan bahwa tidak terdapat pengaruh yang signifikan antara pendistribusian dana zakat dalam bentuk beasiswa BAZNAS terhadap prestasi mahasiswa di Uin Sultan Maulana Hasanuddin Banten. Sedangkan pada penelitian Syihabuddin dan A’rasy (2019) menyatakan distribusi ZIS pada

bidang pendidikan sudah optimal, hanya saja pemahaman masyarakat tentang bantuan pendidikan masih kurang.

Berdasarkan fenomena yang ada maka penulis tertarik untuk melakukan penelitian yang berjudul “Efektivitas Program Penyaluran Dana Zakat Dalam Bentuk Pemberian Beasiswa Bagi Siswa Muslim Oleh Badan Amil Zakat Nasional Di Provinsi Kalimantan Selatan”.

Permasalahan

Penelitian Husnul H F (2016) menyatakan bahwa tingkat Efektivitas program penyaluran dana zakat profesi dalam bentuk pemberian beasiswa sudah berada pada kategori sangat efektif dengan tingkat efektivitasnya sebesar 95,58%. Sedangkan pada penelitian Makhfudl Bayu B (2017) yang menyatakan efektivitas penyaluran dana zakat di BAZNAS Provinsi Jawa Timur tahun 2013 sebesar 98%, tahun 2014 sebesar 91%, tahun 2015 sebesar 123%, dan tahun 2016 sebesar 92% sehingga masuk kategori ACR highly effective. Artinya bahwa penyaluran dana zakat di BAZNAS provinsi jawa timur ini sangat efektif (highly effective), sebab penyaluran dana dari tahun ke tahun mengalami peningkatan dan terjadi penurunan sekali pada tahun 2015. Hal tersebut memberikan arti bahwa BAZNAS Provinsi Jawa Timur selalu berusaha meningkatkan dana penghimpunannya dan efektif disalurkan sampai mencapai >90 % (highly

effective).

Ada beberapa penelitian yang membahas tentang efektivitas penyaluran dana zakat melalu program beasiswa untuk mahasiswa muslim di BAZNAS di antaranya adalah (Husnul Hami Fahrini, 2016), (Fadilah; A. Sukma, 2016), (Dini Selasi, Mokhammad Wahyudin, Zakiyah, 2019), (Dini Fakhriah, 2016), (Makhfudl Bayu Bahrudin, 2017), (Syihabuddin Arafat & A’rasy Fahrullah, 2019) dengan adanya perbedaan dan hasil yang bermacam-macam. Maka dari itu penulis tertarik untuk melakukan peneitian yang sama yaitu mengetahui seberapa efektif penyaluran dana zakat melalu program beasiswa untuk mahasiswa muslim di BAZNAS.

Penulis memberikan batasan terhadap permasalahan yang akan dibahas dalam penelitian agar dapat dilakukan secara terarah dan mendapatkan hasil sebaik-baiknya, adapun batasan dari penelitian tersebut ialah hanya pada program beasiswa yang diberikan BAZNAS Provinsi Kalimantan Selatan. Penelitian yang dilakukan kepada mustahik BAZNAS.

Rumusan Masalah

Rumusan masalah dari penelitian skripsi ini adalah bagaimana efektivitas penyaluran dana zakat pada program beasiswa di BAZNAS Provinsi Kalimantan Selatan?

Tujuan Penelitian

Adapun tujuan penelitian dalam skripsi ialah mengetahui efektivitas penyaluran dana zakat pada program beasiswa di BAZNAS Provinsi Kalimantan Selatan.

Manfaat Penelitian

Adapun manfaat dari penelitian yang dilakukan oleh penulis yaitu: 1. Bagi peneliti

Hasil penelitian ini diharapkan mendapat pengetahuan dan pemahaman yang lebih luas mengenai efektivitas program beasiswa yang diberikan oleh BAZNAS Provinsi Kalimantan Selatan.

2. Bagi kalangan akademik

Diharapkan hasil penelitian ini dapat digunakan sebagai tambahan informasi serta bahan perbandingan bagi penelitian yang lain. Juga sebagai sumbangan pemikiran dan penelitian untuk menambah wawasan pembaca dan juga sebagai bahan referensi untuk peneliti berikutnya.

3. Bagi objek penelitian

Dapat menjadi bahan pertimbangan baik secara langsung maupun tidak langsung untuk mengetahui seberapa efektif program beasiswa yang diberikan oleh BAZNAS Provinsi Kalimantan Selatan.

8

BAB II

TINJAUAN PUSTAKA

Landasan TeoriBadan Amil Zakat

Badan Amil Zakat merupakan lembaga pemerintah non - struktural yang bersifat mandiri dan bertanggung jawab kepada Presiden melalui Menteri yang bertugas untuk melalukan pengelolaan zakat secara nasional.

Beasiswa BAZNAS adalah pemberian bantuan berupa uang dari lembaga Badan Amil Zakat Nasional Kabupaten Serang. Bantuan ini digunakan untuk membiayai pendidikan orang yang tidak mampu dan berprestasi. Bantuan beasiswa untuk S1 di perguruan tinggi di Kota Banjarmasin.

Salah satu gagasan besar penataan pengelolaan zakat yang tertuang dalam Undang-Undang Nomor 23 tahun 2011 dan menjiwai keseuruhan pasalnya adalah pengelolaan yang terintegrasi. Kata “terintegrasi” menjadi asas yang melandasi kegiatan pengelolaan zakat di Negara kita, baik dilakukan Badan Amil Zakat Nasional (BAZNAS) di semua tingkatan maupun Lembaga Amil Zakat (LAZ) yang mendapat legalitas sesuai ketentuan perundang-undangan.

Berdasarkan Undang-Undang No 23 tahun 2011, tujuan pengelolaan zakat adalah:

a) Meningkatkan efektivitas dan efisiensi pelayanan dalam pengelolaan zakat.

b) Meningkatkan manfaat zakat untuk mewujudkan kesejahteraan masyarakat dan penanggulangan kemiskinan.

Konsep Manajemen Zakat

yaitu: penghimpunan, pengelolaan, pendayagunaan, dan pendistribusian.

a. Penghimpunan

Penghimpunan adalah suatu kegiatan yang dilakukan untuk mendapatkan dana ZIS dari muzakki. Peran fungsi dan tugas divisi atau bidang penghimpunan dikhususkan mengumpulkan dana zakat, infak, sedekah dan wakaf dari masyarakat. Dalam melaksanakan aktivitas pengumpulan dana tersebut bagian penghimpunan dapat menyelenggarakan berbagai macam kegiatan.

Menurut (Sudewo, 2004) kegiatan penghimpunan ada dua yaitu galang dana dan layanan donatur:

1) Galang dana

Adapun dalam melakukan penggalangan dana terdapat beberapa macam kegiatan yang dilakukan, yaitu:

a) Kampanye (dakwah), dalam melakukan kampanye sosialisasi zakat ada beberapa hal yang harus diperhatikan yaitu: konsep komunikasi, materi kampanye, bahasa kampanye, media kampanye;

b) Kerjasama program, galang dana dapat menawarkan program untuk di kerjasamakan dengan lembaga atau perusahaan lain. Kerjasama ini tentu dalam rangka aktivitas fundraising;

c) Seminar dan diskusi, dalam sosialisasi zakat galang dana juga dapat melakukan kegiatan seminar. Tema seminar bebas hanya saja masih relevan dengan kegiatan dan kiprah lembaga zakat;

d) Pemanfaatan rekening bank, pembukaan rekening bank, ini dimaksudkan untuk memudahkan donatur menyalurkan dananya. Jumlah dana yang masuk menjadi

Menurut (Widodo, 2001) ada beberapa cara dana diterima lembaga zakat di antaranya adalah:

a) Melalui rekening di bank, artinya di bank mana lembaga membuka rekening penerimaan dana zakat;

b) Counter, di lokasi mana lembaga membuka counter; c) Jemput bola, wilayah mana saja yang akan dilayani

dengan cara zakat diambil oleh lembaga (Rachim, 2012). Pendapat Sudewo dan Widodo mengenai bagaimana cara penggalangan dana zakat sebenarnya tidak jauh berbeda. Penggalangan bisa dilakukan dengan cara: mengadakan kegiatan yang berhubungan dengan sosialisasi masalah zakat, penerimaan dana zakat bisa melalui rekening bank, counter penerimaan, atau diambil sendiri oleh amil. Model penerimaan seperti ini di maksudkan untuk memudahkan muzakki menyalurkan zakatnya.

2) Layanan donatur

Layanan donatur tak lain adalah customer care atau di dalam perusahaan dinamakan customer service. Tugas yang dilakukan layanann donatur cukup bervariasi di antaranya:

a) Data donatur, data tentang donatur harus di dokumentasikan. Data ini diperoleh dari berbagai sumber, di antaranya dari bukti transfer bank, dari kuitansi, para donatur yang datang langsung atau surat - surat. Data yang dihimpun sebaiknya dilengkapi dengan berbagai informasi. Dengan menguasai semua data donatur, lembaga zakat akan semakin bisa membuat donatur untuk tetap terlibat di dalamnya;

b) Keluhan, layanan donatur juga harus sama cermatnya dalam mendata tentang keluhan dari donatur, mitra kerja atau masyarakat umum. Keluhan ini harus disusun, di kompilasi, dan dianalisa. Hasil analisa dari keluhan

diserahkan kepada divisi penghimpunan sebagai bahan untuk pengambilan keputusan;

c) Follow up keluhan, satu hal yang menjadi kebiasaan kita adalah menghindari penyelesaian keluhan. Mengatakan bahwa akan ditangani oleh yang berwenang adalah suatu jawaban yang profesional. Namun bila hanya sekadar jawaban tanpa follow up ini kebohongan pada publik. Dengan adanya pelayanan untuk donatur, mereka tidak merasa kecewa karena merasa tidak diperhatikan. Pendataan donatur sangat penting karena ini menyangkut hubungan silaturrahim antara muzakki, amil, dan juga mustahik. Karena hubungan ini berpengaruh pada potensi zakat yang ada pada lembaga. Muzakki terkadang merasa tidak puas dengan kinerja amil, mereka berhak menyampaikan keluhan - keluhan. Amil (lembaga) harus menindaklanjuti keluhan muzakki, tidak hanya menerima keluhan tersebut.

b. Pendistribusian

Pendistribusian adalah suatu kegiatan dimana zakat bisa sampai kepada mustahik secara tepat. Kegiatan pendistribusian sangat berkaitan dengan pendayagunaan, karena apa yang akan didistribusikan disesuaikan dengan pendayagunaan. Akan tetapi juga tidak bisa terlepas dari penghimpunan dan pengelolaan. Jika penghimpunannya tidak maksimal dan mungkin malah tidak memperoleh dana zakat sedikitpun maka tidak akan ada dana yang didistribusikan.

Muhammad berpendapat bahwa distribusi zakat berkaitan dengan persediaan, saluran distribusi, cakupan distribusi, lokasi mustahik, wilayah penyaluran, tingkat persediaan, dana zakat dan lokasi amil, pengiriman, dan keagenan (Rachim, 2012).

Zakat yang dihimpun oleh Lembaga Zakat harus segera disalurkan kepada para mustahik sesuai dengan skala prioritas

yang telah disusun dalam program kerja. Mekanisme distribusi zakat kepada mustahik bersifat konsumtif dan juga produktif.

Sebagai penegasan sudah seharusnya pemerintah berperan aktif di dalam membangun kesejahteraan umat Islam yang mendominasi negara ini, sehingga nantinya di dalam pengelolaan zakat dan pendistribusiannya dapat dilakukan secara optimal, tepat sasaran dan profesional. Usaha- usaha pengumpulan zakat hendaknya lebih dimaksimalkan agar pendistribusiannya tersalurkan secara terpadu kepada yang berhak secara sistematis dan optimal.

Ada beberapa ketentuan dalam mendistribusikan dana zakat kepada mustahik yaitu:

1) Mengutamakan distribusi domestik, dengan melakukan distribusi lokal atau lebih mengutamakan penerima zakat yang berada dalam lingkungan terdekat dengan lembaga zakat (wilayah muzakki) dibandingkan pendistribusiannya untuk wilayah lain.

2) Pendistribusian yang merata dengan kaidah-kaidah sebagai berikut:

a) Bila zakat yang dihasilkan banyak, seyogyanya setiap golongan mendapat bagiannya sesuai dengan kebutuhan masing-masing;

(1) Pendistribusiannya haruslah menyeluruh kepada delapan golongan yang telah ditetapkan;

(2) Diperbolehkan untuk memberikan semua bagian zakat kepada beberapa golongan penerima zakat saja, apabila didapati bahwa kebutuhan yang ada pada golongan tersebut memerlukan penanganan secara khusus;

(3) Menjadikan golongan fakir miskin sebagai golongan pertama yang menerima zakat, karena memenuhi

kebutuhan mereka dan membuatnya tidak bergantung kepada golongan lain adalah maksud dan tujuan diwajibkannya zakat;

(4) Seyogyanya mengambil pendapat Imam Syafi‟i sebagai kebijakan umum dalam menentukan bagian maksimal untuk diberikan kepada petugas zakat, baik yang bertugas dalam mengumpulkan maupun yang mendistribusikannya (Qardawi, 1991).

b) Membangun kepercayaan antara pemberi dan penerima zakat. Zakat baru bisa diberikan setelah adanya keyakinan dan juga kepercayaan bahwa si penerima adalah orang yang berhak dengan cara mengetahui atau menanyakan hal tersebut kepada orang-orang adil yang tinggal di lingkungannya, ataupun yang mengetahui keadaannya yang sebenarnya.

Intermediary system yang mengelola investasi dan

zakat seperti perbankan Islam dan lembaga pengelola zakat dewasa ini lahir secara masif. Di Indonesia sendiri, dunia perbankan Islam dan lembaga pengumpul zakat menunjukan perkembangan yang cukup pesat. Mereka berusaha untuk berkomitmen mempertemukan pihak surplus muslim dan pihak defisit muslim. Dengan harapan terjadi proyeksi pemerataan pendapatan antara surplus dan defisit muslim atau bahkan menjadikan kelompok defisit (mustahik) menjadi surplus (muzakki).

Dalam bentuk dan sifat penyaluran zakat jika kita melihat pengelolaan zakat pada Rasulullah SAW dan para sahabat, kemudian diaplikasikan pada kondisi sekarang, maka kita dapati bahwa penyaluran zakat dapat dibedakan dalam dua bentuk, yakni:

Bantuan sesaat bukan berarti bahwa zakat hanya diberikan kepada mustahik hanya satu kali atau sesaat saja. Namun berarti bahwa penyaluran kepada mustahik tidak disertai target terjadinya kemandirian ekonomi (pemberdayaan) dalam diri mustahik. Hal ini dilakukan karena mustahik yang bersangkutan tidak mungkin lagi mandiri yang dalam aplikasinya dapat meliputi orang tua yang jompo, orang cacat, pengungsi yang terlantar atau korban bencana alam. (2) Pemberdayaan (Produktif)

Pemberdayaan adalah penyaluran zakat produktif, yang diharapkan akan terjadinya kemandirian ekonomi mustahik. Pada pemberdayaan ini disertai dengan pembinaan atau pendampingan atas usaha yang dilakukan (Hafidhuddin, 2002).

Bentuk inovasi distribusi zakat dalam pendayagunaan dana zakat dapat dikategorikan dalam empat bentuk berikut:

1) Distribusi bersifat konsumtif tradisional, yaitu zakat dibagikan kepada mustahik untuk dimanfaatkan secara langsung untuk kebutuhan konsumsi sehari-hari, seperti pembagian zakat fitrah berupa beras dan uang kepada fakir miskin setiap idul fitri atau pembagian zakat mal kepada korban bencana alam.

2) Distribusi bersifat konsumtif kreatif, adalah zakat diwujudkan dalam bentuk lain dari barang semula, seperti pemberian alat-alat sekolah dan beasiswa untuk para pelajar, atau bantuan sarana ibadah seperti sarung dan mukena.

3) Distribusi bersifat produktif tradisional, adalah zakat yang diberikan dalam bentuk barang-barang produktif, seperti pemberian bantuan ternak kambing, sapi perahan atau untuk membajak sawah, alat pertukangan, mesin jahit. Pemberian dalam bentuk ini akan mampu menciptakan suatu usaha dan

membuka lapangan kerja bagi fakir miskin.

4) Distribusi dalam bentuk produktif kreatif, yaitu Pend istribusian zakat secara produktif kreatif adalah zakat yang diwujudkan dalam bentuk pemberian modal, baik untuk membangun proyek sosial atau menambah modal usaha kecil, seperti pembangunan sekolah, sarana kesehatan atau tempat ibadah maupun sebagai modal usaha untuk pengembangan usaha para pedagang kecil (Mufriaini, 2006).

Sebagaimana dilihat dari inovasi di atas maka lembaga zakat selain mendistribusikan zakat secara konsumtif, saat ini juga telah mengembangkan sistem distribusi zakat produktif. Pola distribusi dana zakat produktif menjadi menarik untuk dibahas mengingat ketentuan syari‟ah menegaskan bahwa dana zakat yang terkumpul sepenuhnya adalah hak milik dari mustahik delapan asnaf.

Menurut penelitian Budiman (2009) dana yang dikelola oleh BAZ secara umum dibagi ke dalam dua kelompok, yaitu dana zakat dan dana infaq/shadaqah. Pembagian ini diperlukan karena ditinjau dari hukum Islam, sumber dan penyaluran kedua kelompok dana tersebut memang berbeda. Dari aspek penyalurannya, dana zakat hanya dapat diperuntukkan dan tidak boleh keluar dari dalam 8 (delapan) ashnaf, sedangkan dana infaq/shadaqah sifatnya lebih fleksibel dan dapat disalurkan untuk beragam kegiatan sepanjang untuk tujuan kebaikan (maslahat). BAZ Kalimantan Selatan kelompok penerima dana zakat di BAZ Kalimantan Selatan terdiri dari 5 Ashnaf/kelompok, yaitu Fakir & Miskin (disatukan dalam satu kelompok), Amil/Pengelola, Ibnu Sabil, dan Sabilillah. Selain itu, ada penyaluran tersendiri dari dana zakat yang tidak dijelaskan sebagai Ashnaf yang mana, yaitu Beasiswa Sekolah Luar Biasa (SLB). Dana tersebut sebenarnya dapat dimasukkan

ke dalam Ashnaf Ibnu Sabil (karena merupakan beasiswa) atau dapat juga diambilkan dari dana infaq/shadaqah agar terhindar dari kesamaran/ keragu-raguan.

Zakat bukan hanya persoalan ibadah mahḍah (ritual murni) tapi juga persoalan māliyah ijtima’iyyah (harta benda sosial) oleh karenanya harus ma’qulul ma’na (masuk akal). Ini merupakan pendapat golongan Hanafiyah dan pendapat ini dapat diterima karena ma’qulul ma’na dapat diterapkan sesuai perkembangan zaman. Dan dapat menjawab tuntutan kemaslahatan umat, kapanpun dan dimanapun (Bahruddin, 2017).

Al-Qur’an sendiri tidak mengatur bagaimana seharusnya dan sebaiknya membagikan zakat kepada para asnaf. Umar bin Khattab ra pernah memberikan dana zakat berupa kambing agar dapat berkembang biak. Nabi pernah memberikannya kepada seorang fakir sebanyak dua dirham, dengan memberikan anjuran agar mempergunakan uang tersebut, satu dirham untuk dimakan dan satu dirham lagi supaya dibelikan kapak sebagai alat kerja. Berdasarkan pendapat golongan Hanafiyah, dan peristiwa pada masa Rasulullah dan Umar maka distribusi zakat secara produktif diperbolehkan demi kemaslahatan umat. Pendapat ini dikuatkan oleh Yafie bahwa pemanfaatan dana zakat yang dijabarkan dalam ajaran fiqih memberi petunjuk perlunya suatu kebijakan dan kecermatan, di mana perlu dipertimbangkan faktor-faktor pemerataan dan penyamaan, kebutuhan yang nyata dari kelompok-kelompok penerima zakat, kemampuan penggunaan dana zakat dari yang bersangkutan yang mengarah kepada peningkatan kesejahteraannya dan kebebasannya dari kemelaratan, sehingga pada gilirannya yang bersangkutan tidak lagi menjadi penerima zakat tetapi menjadi pembayar zakat (Yafie, 1995).

Hal-hal di atas dicontohkan bahwa jika penerima zakat tersebut tahu dan biasa berniaga maka kepadanya diberikan modal usaha, atau yang bersangkutan mempunyai keterampilan pertukangan maka kepadanya diberikan perkakas yang memungkinkan dia bekerja dalam bidang keterampilannya untuk memenuhi kebutuhan hidupnya. Terhadap dana zakat tersebut tidak akan menjadi permasalahan yang ilegal dalam pengertian hukum. Oleh karena itu dana zakat yang digulirkan secara produktif tentunya tidak dapat menuntut adanya tingkat pengembalian tertentu sebagaimana halnya sumber dana selain zakat. Konsep distribusi dana zakat secara produktif yang dikedepankan sejumlah lembaga zakat biasanya dipadukan dengan dana terkumpul lainnya yaitu shadaqah dan infak. Hal ini untuk meminimalisir adanya perbedaan pendapat akan pola produktif dana zakat.

Aturan syari’ah menetapkan bahwa dana hasil pengumpulan zakat, sepenuhnya adalah hak milik dari para mustahik. Dengan demikian pola distribusi produktif yang dikembangkan pada umumnya mengambil skema qardul hasan yakni satu bentuk pinjaman yang menetapkan tidak adanya tingkat pengembalian tertentu dari pokok pinjaman. Namun demikian bila ternyata si peminjam dana tersebut tidak mampu mengembalikan pokok tersebut, maka hukum zakat mengindikasikan bahwa si peminjam tersebut tidak dapat dituntut atas ketidakmampuannya tersebut, karena pada dasarnya, dana tersebut adalah hak mereka.

Terlepas dari perbedaan pendapat dalam fiqih dan pola inovasi pendanaan yang diambil dari dana zakat, skema yang dikedepankan dari pola qordul hasan sebenarnya sangat brilian, sebagaimana menurut pendapat Mufraini bahwa:

adalah bagaimana lembaga tersebut dapat menjadi salah satu elemen dari sekuritas sosial yang mencoba mengangkat derajat kesejahteraan seorang mustahik menjadi seorang muzakki. Jika hanya pola konsumtif yang dikedepankan, tampaknya akan sulit tujuan ini bisa tercapai;

b) Modal yang dikembalikan oleh mustahik kepada lembaga zakat, tidak berarti bahwa modal tersebut sudah tidak lagi menjadi haknya mustahik yang diberikan pinjaman. Ini artinya bisa saja dana tersebut di produktifkan kembali dengan memberi balik kepada mustahik tersebut yang akan dimanfaatkan untuk penambahan modal usahanya lebih lanjut. Dan kalaupun tidak, hasil akumulasi dana zakat dari hasil pengembalian modal akan kembali didistribusikan kepada mustahik lain yang juga berhak (Mufriaini, 2006). c. Pendayagunaan

Sesungguhnya jatuh bangunnya lembaga zakat terletak pada kreativitas divisi pendayagunaan, yaitu bagaimana amil (lembaga zakat) mendistribusikan zakat dengan inovasi-inovasi yang baru dan bisa memenuhi tujuan pendistribusian zakat kepada mustahik. Pendayagunaan program pemberdayaan mustahik merupakan inti dari zakat. Ada beberapa kegiatan yang dapat dikembangkan oleh bidang pendayagunaan. Namun yang terjadi di Indonesia beberapa lembaga zakat sudah memiliki keseragaman kegiatan. Adapun kegiatan tersebut adalah:

1) Pengembangan ekonomi

Dalam melakukan pengembangan ekonomi ada beberapa kegiatan yang dapat dijalankan oleh lembaga zakat di antaranya:

a) Penyaluran modal;

c) Pembangunan industri; d) Penciptaan lapangan kerja; e) Peningkatan usaha;

f) Pelatihan;

g) Pembentukan organisasi.

Beberapa kegiatan pengembangan ekonomi seperti yang disebutkan di atas telah banyak dipraktikan di Indonesia. Jika pendistribusian dana disalurkan untuk kegiatan pengembangan ekonomi seperti itu usaha merubah mustahik menjadi muzakki memiliki peluang yang lebih besar.

2) Pembinaan Sumber Daya Manusia

Pembinaan SDM adalah suatu kegiatan yang dilakukan oleh lembaga zakat untuk membina mustahik. Program yang paling mudah dilakukan adalah pemberian beasiswa kepada anak-anak dari keluarga mustahik. Menurut Sudewo ada beberapa program pendidikan yang bisa dikembangkan untuk membantu anak-anak mustahik di antaranya (Rachim, 2012):

a) Beasiswa;

b) Diklat dan kursus keterampilan; c) Sekolah;

d) Layanan social

Maksud dari layanan sosial adalah layanan yang diberikan kepada kalangan mustahik dalam memenuhi kebutuhan mereka. Beberapa kegiatan santunan sosial di antaranya seperti: biaya kesehatan, santunan anak yatim, bantuan bencana alam, kebutuhan mendasar seperti pengobatan, pembayaran SPP dan lain-lain. Layanan sosial merupakan program yang dilakukan hanya pada kesempatan tertentu oleh lembaga karena dana zakat tersebut diberikan kepada mustahik ketika ada kebutuhan yang sangat mendesak (Rachim, 2012).

Efektivitas

a. Pengertian Efektivitas

Efektivitas berasal dari kata efektif yang mana memiliki beberapa makna antara lain, terdapat efeknya (akibatnya, pengaruh dan kesan); manjur atau mujarab; serta membawa hasil, berhasil guna (usaha tindakan) dan mulai berlaku (Departemen Pendidikan Nasional, 2007). Maka dari arti-arti tersebut muncul kata keefektivan yang diartikan dengan keadaan, berpengaruh, hal terkesan, kemanjuran dan keberhasilan.

Efektivitas diartikan sebagai pedoman kata yang menunjukkan taraf pencapaian suatu tujuan, dengan kata lain bahwa suatu usaha dapat dikatakan efektif apabila usaha tersebut sudah mencapai tujuannya. Efektivitas merupakan adanya kesesuaian antara orang yang melaksanakan tugas yang dituju. Berikutnya dijelaskan bahwa efektivitas adalah berkaitan dengan rencana yang telah disusun sebelumnya, atau perbandingan hasil nyata dengan hasil yang direncanakan (Mulyasa, 2004).

Efektivitas menunjukkan tingkat tercapainya suatu tujuan, suatu usaha, dikatakan efektif jika suatu usaha itu mencapai tujuannya. Secara ideal efektif jika usaha itu mencapai tujuannya.

b. Indikator Efektivitas

Menurut Steers (1985:46-48) menyebutkan beberapa ukuran efektivitas, yaitu:

1) Kualitas artinya kualitas yang dihasilkan oleh suatu organisasi tersebut.

2) Produktivitas artinya kuantitas dari jasa yang dihasilkan.

3) Kesiagaan ialah penilaian secara merata sehubungan dengan kemungkinan dalam hal penyelesaian suatu tugas khusus dengan baik.

4) Efesiensi merupakan perbandingan sebagian aspek prestasi terhadap biaya untuk menghasilkan prestasi tersebut.

5) Penghasilan yaitu jumlah sumber daya yang masih tersisa setelah semua biaya dan kewajiban dipenuhi.

6) Pertumbuhan adalah suatu perbandingan mengenai eksistensi sekarang dan masa lalunya.

7) Stabilitas yaitu pemeliharaan struktur, fungsi dan sumber daya sepanjang waktu.

8) Kecelakaan yaitu frekuensi dalam hal perbaikan yang berdampak pada kerugian waktu.

9) Semangat kerja yaitu suatu kondisi perasaan terikat dalam hal pencapaian tujuan, yang melibatkan usaha tambahan, kebersamaan dan perasaan memiliki.

10) Motivasi artinya adalah adanya kekuatan yang muncul dari setiap individu untuk mencapai tujuan.

11) Kepaduan yaitu kenyataan jika para anggota organisasi saling menggemari satu sama lain artinya adanya kerjasama dengan baik, berkomunikasi dan dapat mengkoordinasikan dengan baik.

12) Keluwesan adaptasi artinya adanya suatu rangsangan baru untuk mengubah prosedur yang bertujuan untuk mencegah keterbakuan terhadap keberlangsungan lingkungan.

13) Pemanfaatan lingkungan merupakan keberhasilan organisasi berinteraksi dengan lingkungannya dengan memperoleh sumber daya yang langka dan berharga yang diperlakukan untuk beroperasi yang efektif.

14) Perputaran atau keluar masuknya pekerja artinya adalah frekuensi jumlah pekerja dan keluar atas permintaannya sendiri.

15) Kemangkiran artinya frekuensi kejadian-kejadian pekerja bolos dari pekerjaan.

16) Kepuasan merupakan tingkat kesenangan yang dirasakan seseorang atas pekerjaannya dalam organisasi. Tingkat rasa puas menunjukan bahwa mereka mendapat imbalan yang setimpal dari macam-macam aspek situasi pekerjaan dan organisasi tempat mereka berada.

17) Penerimaan tujuan organisasi yaitu diterimanya tujuan-tujuan organsasi oleh setiap pribadi oleh unit-unit dalam organisasi. Kepercayaan mereka bahwa tujuan organisasi tersebut adalah benar dan layak.

18) Penilaian oleh pihak luar merupakan penilaian atau unit organisasi oleh (individu atau organisasi) dalm lingkungannya, yaitu dengan pihak mana organisasi ini berhubungan.

Sedangkan, menurut Campbell dalam Stress (1985:46) pengukuran efektivitas secara umum dan yang paling menonjol adalah:

1) Keberhasilan Program

Efektivitas program dapat dijalankan dengan kemampuan operasional dalam melaksanakan program-program kerja yang sesuai dengan tujuan yang telah ditetapkan sebelumnya. Keberhasilan program dapat di tinjau dari proses dan mekanisme suatu kegiatan dilakukan di lapangan.

2) Keberhasilan Sasaran

Efektivitas ditinjau dari sudut pencapaian tujuan dengan memusatkan perhatian terhadap aspek output, artinya efektivitas dapat diukur dengan seberapa jauh tingkat output dalam kebijakan dan prosedur dari organisasi untuk mencapai tujuan yang telah ditetapkan.

3) Kepuasan Terhadap Program

Kepuasan merupakan kriteria efektivitas yang mengacu pada keberhasilan program dalam memenuhi kebutuhan pengguna. Kepuasan dirasakan oleh para pengguna terhadap kuliatas produk atau jasa yang dihasilkan. Semakin berkualitas produk dan jasa yang diberikan maka kepuasan yang dirasakan oleh pengguna semakin tinggi, maka dapat menimbulkan keuntungan bagi lembaga.

Pada efektivitas tingkat input dan output dapat dilihat dari perbandingan antara masukan (input) dengan keluaran (output). Jika

output lebih besar dari input maka dapat dikatakan efisien dan

sebaliknya jika input lebih besar dari output maka dapat dikatakan tidak efisien.

5) Pencapaian tujuan menyeluruh

Sejauhmana organisasi melaksanakan tugasnya untuk mencapai tujuan. Dalam hal ini merupakan penilaian umum dengan sebanyak mungkin kriteria tunggal dan menghasilkan penilaian umum efektivitas organisasi.

Sehingga efektivitas program dapat dijalankan berdasarkan dengan kemampuan operasionalnya dalam melakukan program yang sesuai dengan tujuan yang telah tetapkan sebelumnya, secara komprehensif, efektivitas dapat diartikan sebagai tingkat kemampuan suatu lembaga untuk mencapai sasaran atau tujuan yang telah ditentukan sebelumnya (Campbell, 1989).

Sugiyono dalam Budiani (2007:53) menyebutkan beberapa indikator yang digunakan untuk mengukur efektivitas adalah sebagai berikut:

1) Ketepatan sasaran program, yaitu sejauh mana peserta program tepat yang sudah ditentukan sebelumnya. Menurut Makmur (2011:8) ketepatan sasaran lebih berorientasi kepada jangka pendek dan lebih bersifat operasional, penentu sasaran yang tepat baik ditetapkan secara individu maupun sasaran yang ditetapkan organisasi sesungguhnya sangat menentukan keberhasilan aktivitas organisasi. Demikian pula sebaliknya, apabila sasaran yang ditetapkan itu kurang tepat maka akan menghambat pelaksanaan berbagai kegiatan itu sendiri.

2) Sosialisasi program, yaitu kemampuan penyelenggaraan program dalam melakukan sosialisasi program sehingga informasi mengenai

pelaksanaan program dapat tersampaikan kepada masyarakat pada umumnya dan sasaran peserta program pada khususnya. Menurut Wilcox dalam Mardikonto (2013:86), Memberikan informasi merupakan langkah awal yang dilakukan untuk mendapatkan hasil yang lebih optimal serta memperlancar dalam melanjutkan suatu pekerjaan, karena dengan memberikan informasi dapat dipergunakan dan meningkatkan pengetahuan bagi orang yang menerima informasi tersebut

3) Tujuan program, yaitu sejauh mana kesesuaian antara hasil program dengan tujuan program yang telah ditetapkan sebelumnya. Menurut Duncan dalam Streers (1985:53) menyebutkan bahwa pencapaian tujuan adalah totalitas upaya pencapaian tujuan harus dipandang sebagai suatu proses. Oleh sebab itu, upaya pencapaian tujuan akhir semakin terjamin, diperlukan pentahapan baik dalam makna pentahapan pencapaian bagian-bagiannya maupun pentahapan dalam arti periodesasinya. Pencapaian tujuan terdiri dari beberapa faktor yaitu: kurun waktu dan sasaran yang merupakan target yang kongkret.

4) Pemantauan program, yaitu kegiatan yang dilakukan setelah dilaksanakan program sebagai bentuk perhatian kepada peserta program. Selanjutnya menurut Winardi (2010:7), pengawasan meliputi tindakan mengecek dan membandingkan hasil yang dicapai dengan standar-standar yang telah digariskan. Apabila hasil yang dicapai menyimpang dari standar yang berlaku perlu dilakukan tindakan korektif untuk memperbaikinya. Selanjutnya menurut Bohari (1992:3) pengawasan merupakan suatu bentuk pemeriksaan atau pengontrolan dari pihak yang lebih kepada bawahannya. Siagian dalam Situmorang Dkk (1993:19) menyebutkan bahwa pengawasan merupakan proses pengamatan daripada pelaksanaan seluruh kegiatan organisasi untuk menjamin agar supaya pekerjaan

yang sedang dilakukan berjalan sesuai dengan rencana yang telah ditetapkan sebelumnya.

Bersumber pada sebagian pengukuran efektivitas di atas, peneliti menggunakan indikator-indikator untuk mengukur efektivitas menurut Campbell dalam Stress (1985:46) karena peneliti ingin mengetahui ukuran efektivitas dalam program pemberian beasiswa di Provinsi Kalimantan Selatan melalui keberhasilan program, keberhasilan sasaran, kepuasan terhadap program, tingkat input dan output, serta pencapaian tujuan menyeluruh.

c. Pendekatan Efektivitas

Pendekatan efektivitas digunakan untuk mengukur sejauh mana aktivitas tersebut efektif. Terdapat beberapa pendekatan yang digunakan terhadap efektivitas yaitu:

1) Pendekatan Sasaran

Pendekatan ini digunakan untuk mengukur sejauh mana suatu lembaga berhasil merealisasikan sasaran yang hendak dicapai. Dalam pendekatan ini pendekatan sasaran menggunakan pengukuran efektivitas yang dimulai dengan identifikasi sasaran organisasi dan mengukur tingkat keberhasilan organisasi dalam mencapai sasaran tersebut. Tidak hanya tercapainya tujuan/sasaran, faktor waktu pelaksanaan juga selalu digunakan dalam pengukuran efektivitas. Oleh karena itu dalam efektivitas selalu mengandung unsur waktu pelaksanaan. Tujuan tercapai dengan waktu yang tepat maka program tersebut efektif (Starawaji, 2009).

2) Pendekatan Sumber

Pendekatan ini mengukur efektivitas berdasarkan keberhasilan suatu lembaga dalam mendapatkan berbagai macam sumber yang dibutuhkannya dan juga memelihara keadaan serta sistem, hal ini dilakukan agar dapat berjalan efektif. Pendekatan ini berdasarkan

pada teori mengenai keterbukaan sistem suatu lembaga terhadap lingkungannya, karena suatu lembaga mempunyai hubungan yang merata dengan lingkungannya dimana dari lingkungan dapat diperoleh sumber-sumber yang merupakan input lembaga tersebut dan output yang dihasilkan juga dikasihkan pada lingkungannya (Starawaji, 2009)

3) Pendekatan Proses

Pendekatan ini digunakan sebagai efisiensi dari suatu lembaga internal. Pada lembaga yang efektif, proses internal berjalan dengan lancar dimana kegiatan bagian-bagian yang ada dapat berjalan secara terkoordinasi. Pendekatan ini tidak memperhatikan lingkungan melainkan memusatkan perhatian terhadap kegiatan yang dilakukan terhadap sumber-sumber yang dimiliki lembaga yang menggambarkan tingkat efisiensi lembaga (Starawaji, 2009). d. Aspek-aspek Efektivitas

Aspek-aspek efektivitas berdasarkan pendapat Muasaroh, efektivitas dapat dijelaskan bahwa efektivitas suatu program dapat dilihat dari aspek-aspek diantara lain:

1) Aspek tugas atau fungsi, yaitu lembaga dikatakan efektivitas jika melaksanakan tugas atau fungsinya dengan baik.

2) Aspek rencana atau program, adalah rencana pembelajaran yang terprogram jika seluruh rencana dapat dilaksanakan maka rencana pembelajaran akan terprogram dan dikatakan dengan efektif. 3) Aspek ketentuan dan peraturan, efektivitas suatu program juga dapat

dilihat dari fungsi atau tidaknya ketentuan yang telah dibuat dalam rangka menjaga kelangsungan proses kegiatannya.

4) Aspek tujuan atau kondisi ideal, suatu program kegiatan dikatakan efektif dari sudut hasil jika tujuan atau kondisi ideal program tersebut dapat dicapai. Penilaian aspek ini dapat dilihat dari presentasi yang dicapai oleh peserta didik.

Beasiswa

a. Pengertian Beasiswa

Beasiswa memiliki arti sebagai bantuan yang diberikan pada mahasiswa dalam bentuk dana atau uang yang akan digunakan untuk membantu proses pendidikan. Dalam Kamus Besar Bahasa Indonesia (KBBI) beasiswa adalah tunjangan yang diberikan kepada pelajar dan mahasiswa sebagai bantuan biaya belajar. Sedangkan menurut istilah lain beasiswa merupakan tunjangan uang, diberikan kepada pelajar-pelajar, baik dengan cuma-cuma atau sebagai persekot tidak berbunga, untuk menyelesaikan pendidikannya (Harahap, 1982).

Dalam UU RI No. 20 Tahun 2003 Tentang Sistem Pendidikan Nasional, disebutkan bahwa beasiswa adalah bentuk atau subsidi dan beasiswa. Beasiswa merupakan bantuan subsidi yang diberikan pemerintah kepada mahasiswa berupa sejumlah uang. Beasiswa tersebut diberikan kepada peserta didik warga negara Indonesia yang akan dan sedang mengikuti pendidikan, baik pada universitas negeri maupun swasta dengan syarat keadaan ekonomi orang tuanya lemah atau tidak mampu menyekolahkan anaknya.

Beasiswa dimaksudkan sebagai bantuan yang diberikan pada mahasiswa dalam bentuk dana atau berupa uang yang dapat digunakan untuk membantu keperluan proses pendidikan. Beasiswa dapat diberikan oleh lembaga pemerintah, perusahaan ataupun yayasan. Pemberian beasiswa dapat dikategorikan pada pemberian cuma-cuma ataupun pemberian dengan ikatan kerja (biasa disebut ikatan dinas) setelah selesainya pendidikan. Lama ikatan dinas ini berbeda-beda tergantung pada lembaga yang memberikan beasiswa tersebut. Beasiswa juga ditujukan untuk mengantisipasi mahalnya memperoleh pendidikan yang diharapkan memenuhi segala kebutuhan dalam proses belajar agar pendidikan dapat dilaksanakan dengan baik.

beasiswa yaitu pertama, membantu peserta didik yang kurang mampu untuk mendapat kesempatan dalam menempuh pendidikan. Kedua, mendorong peserta didik untuk saling berlomba dalam hal prestasi akademik. Ketiga, merangsang semangat belajar atau penerima beasiswa agar terbebas dari pencabutan beasiswa tersebut. Keempat, memberikan kesempatan kepada lembaga luar sekolah untuk berpartisipasi dalam proses peningkatan pendidikan. Berdasarkan keterangan di atas bahwa beasiswa adalah bantuan yang diberikan oleh lembaga swasta ataupun negara guna menyejahterakan pendidikan bantuan bisa berupa uang (dana) ataupun berupa fasilitas belajar bagi peserta didik dalam menempuh pendidikannya dengan diberikan beasiswa mahasiswa diharapkan agar menggunakan beasiswa tersebut untuk kebutuhan fasilitas belajarnya yang berguna untuk meningkatkan hasil belajarnya sesuai dengan tujuan dari pendidikan.

Berdasarkan uraian di atas dapat disimpulkan beasiswa berfungsi sebagai bantuan dana bagi mahasiswa yang kurang mampu maupun yang berprestasi untuk memperoleh pendidikan yang layak yang diberikan oleh suatu lembaga pemerintah maupun swasta. b. Jenis – jenis Beasiswa.

1) Beasiswa Penghargaan

Beasiswa ini biasanya diberikan kepada kandidat yang memiliki keunggulan akademik. Beasiswa ini diberikan berdasarkan prestasi akademik mereka secara keseluruhan. Misalnya, dalam bentuk Indeks Prestasi Kumulatif (IPK). Meski sangat kompetitif, beasiswa ini ada dalam berbagai bentuk. 2) Beasiswa Bantuan

Jenis beasiswa ini adalah untuk mendanai kegiatan akademik para mahasiswa yang kurang beruntung, tetapi memiliki prestasi. Komite beasiswa biasanya memberikan beberapa penilaian pada kesulitan ini, misalnya, seperti pendapatan orang tua, jumlah

saudara kandung yang sama-sama tengah menempuh studi, pengeluaran, biaya hidup, dan lain-lain.

3) Beasiswa Penuh

Banyak orang menilai bahwa beasiswa diberikan kepada penerimanya untuk menutupi keperluan akademik secara keseluruhan. Jika anda benar-benar beruntung, tentunya anda akan mendapatkan beasiswa seperti ini. Beasiswa akan diberikan untuk menutupi kebutuhan hidup, buku, dan biaya pendidikan. Namun, banyak beasiswa lainnya menutupi biaya hidup, buku, atau sebagian dari uang sekolah.

Hasil Penelitian Terdahulu

Penelitian yang membahas tentang efektivitas penyaluran dana zakat selama ini telah cukup dilakukan oleh para peneliti sebagaimana ditunjukkan dalam Tabel 2.1:

Tabel 2.1 Hasil Penelitian Terdahulu

Aspek (Dini Fakhriah, 2016) (Husnul Hami Fahrini, 2016) (Dini Selasi,Mokhammad Wahyudin,Zakiyah,

2019)

(Syihabuddin Arafat & A’rasy Fahrullah, 2019)

Judul Efektivitas Penyaluran Dana Zakat di BAZNAS Kota Bekasi dalam peningkatan pendidikan melalui program Bekasi Cerdas

Efektivitas Program Penyaluran Dana Zakat Profesi Dalam Bentuk Pemberian Beasiswa Bagi Siswa Muslim Kurang Mampu oleh Badan Amil Zakat Nasional di Kabupaten Tabanan Tahun 2015 Implementasi Pengelolaan Zakat Profesi Terhadap Bantuan Beasiswa Pendidikan Di Kementrian Agama Kabupaten Cirebon (Studi Kasus Pada Baznas Kabupaten Cirebon)

Implementasi

Pendistribusian Dana Zakat, Infaq, Dan Shadaqah (ZIS) Pada Bidang Pendidikan Untuk Pemberdayaan Pendidikan Di BAZNAS Sidoarjo

Institusi yang diteliti

BAZNAS Kota Bekasi BAZNAS Kabupaten Tabanan Baznas Kabupaten Cirebon BAZNAS Sidoarjo Periode Analisis 2013-2015 2015 2018 2018

Lanjutan

Aspek (Dini Fakhriah, 2016) (Husnul Hami Fahrini, 2016) (Dini Selasi,Mokhammad Wahyudin,Zakiyah, 2019)

(Syihabuddin Arafat & A’rasy Fahrullah, 2019) Rumusan

Masalah

(1) Bagaimana BAZNAS Kota Bekasi

menyalurkan dana zakat tersebut?

(2) Bagaimana efektivitas penyaluran dana zakat pada program Bekasi Cerdas pada tahun 2013-2015 di BAZNAS Kota Bekasi?

1. Bagaimana efektivitas program penyaluran dana zakat profesi dalam bentuk pemberian beasiswa bagi siswa muslim kurang mampu oleh BAZNAS di Kabupaten Tabanan tahun 2015?

2. Apa saja kendala yang dihadapi dalam program penyaluran dana zakat profesi dalam bentuk pemberian beasiswa bagi siswa muslim kurang mampu oleh BAZNAS di Kabupaten Tabanan tahun 2015?

3. Bagaimana upaya yang dilakukan dalam mengatasi kendala program penyaluran dana zakat profesi dalam bentuk pemberian beasiswa bagi siswa muslim kurang mampu oleh BAZNAS di Kabupaten Tabanan tahun 2015?

Bagaimana implementasi pengelolaan zakat profesi pegawai Kementrian Agama Kabupaten Cirebon di Badan Amil Zakat Kabupaten Cirebon terhadap beasiswa pendidikan pada tahun 2018? (1) Bagaimana model pendistribusian ZIS pada bidang pendidikan di baznas sidoarjo? dan (2) Bagaimana pemberdayaan pendidikan yang dicapai masyarakat setelah distribusi ZIS?

Lanjutan

Aspek (Dini Fakhriah, 2016) (Husnul Hami Fahrini, 2016) (Dini Selasi,Mokhammad Wahyudin,Zakiyah, 2019)

(Syihabuddin Arafat & A’rasy Fahrullah, 2019)

Metode

Penelitian Metode Deskriptif Kualitatif

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif (metode dokumentasi dan wawancara)

Penelitian kualitatif dengan pendekatan normatif.

Pendekatan deskriptif kualitatif

Hasil Penelitian

(1) BAZNAS Kota Bekasi menyalurkan dana zakatnya dengan baik-

Penyaluran dana zak at BAZNAS Kota Bekasi kurang efektif. Karena tiap tahunnya mengalami penurunan.

(1) Tingkat efektivitas program penyaluran dana zakat profesi dalam bentuk pemberian beasiswa sudah berada pada kategori sangat efektif dengan tingkat efektivitasnya sebesar 95,58%,

(2) hambatan yang dialami dalam menyalurkan dana zakat profesi dalam bentuk pemberian beasiswa yaitu BAZNAS Kabupaten Tabanan belum memiliki tenaga kerja profesional, kurangnya koordinasi antar BAZNAS dengan Unit Pengumpulan Zakat

Hasil dari penelitian ini kita mengetahui tentang implementasi dari pengelolaan zakat profesi yang disalurkan melalui program Cirebon cerdas dengan memberikan beasantri yaitu beasiswa yang diterima oleh para santri/santriwati di lingkungan Kabupaten Cirebon atas kerjasama antara BAZNAS dan UPZ. Beasantri itu dialokasikan bagi santri/santriwati yang kurang mampu, setiap

Dari hasil penelitian dapat disimpulkan distribusi ZIS pada bidang pendidikan sudah optimal, hanya saja pemahaman masyarakat tentang bantuan pendidikan masih kurang

Lanjutan

Aspek (Dini Fakhriah, 2016) (Husnul Hami Fahrini, 2016) (Dini Selasi,Mokhammad Wahyudin,Zakiyah, 2019)

(Syihabuddin Arafat & A’rasy Fahrullah, 2019)

(UPZ), dan jumlah pemberian dana beasiswa belum memenuhi kebutuhan pendidikan, - upaya yang dilakukan untuk mengatasi kendala tersebut dapat dilakukan dengan meningkatkan kinerja dan profesionalitas tenaga kerja, meningkatkan koordinasi antara BAZNAS dengan UPZ, dan memberikan pelayanan dan kemudahan bagi pemberi zakat.

1 bulan diberi bantuan sebesar Rp. 300.000.-, namun disalurkan selama 3 bulan sekali, sehingga mereka menerima bantuan sebesar Rp. 900.000.- per 3 bulan. Dari penjelasan di atas Jika dikalkulasikan, maka setiap santri/ santriwati mendapatkan bantuan sebesar Rp. 3.600.000.-selama 1 tahun. Sumber: Data diolah Penulis (2020).

Penelitian yang penulis lakukan secara umum memiliki kesamaan dengan penelitian-penelitian terdahulu dalam beberapa hal: ingin mengetahui tingkat keefektivan penyaluran dana zakat; program yang ingin penulis teliti adalah program beasiswa atau dana untuk pendidikan. Sementara itu, penelitian penulis memiliki perbedaan dengan penelitian-penelitian tersebut dalam hal subyek penelitian dan periode penelitian. Penelitian penulis dilakukan di BAZNAS Provinsi Kalimantan Selatan dan dilakukan pada tahun 2020. Mungkin pada penelitian sebelumnya banyak menggunakan metode kualitatif namun pada penelitian penulis menggunakan metode yang bersifat deskriptif dengan analisis kuantitatif yang mana dilakukan wawancara dan kuesioner.

35

BAB III

METODE PENELITIAN

Jenis PenelitianPenelitian ini merupakan penelitian lapangan yang bersifat deskriptif dengan analisis kuantitatif. Penelitian kuantitatif adalah penelitian yang mementingkan kedalaman data, yang dapat merekam data sebanyak-banyaknya dari populasi yang luas. Jadi pemecahan masalahnya didominasi oleh peran statistic (Mashuri & Zainuddin, 2011).

Sedangkan statistik deskriptif, yaitu statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya (Sugiyono, 2015). Statistik deskriptif juga dapat diartikan analisis data yang digunakan untuk menggambarkan kondisi variabel penelitian (Widodo, 2017).

Descriptive (Deskriptif) atau analisis deskriptif adalah penggambaran

tentang statistik data seperti mean, sum, standar deviasi, variance, range, dan lain-lain, serta untuk mengukur distribusi data dengan skewness dan kurtosis (Machali, 2015).

Sehingga penelitian deskriptif kuantitatif yaitu penelitian analisis data yang dilakukan secara statistik dengan mendeskripsikan dan menggambarkan data yang telah direkam atau yang telah terkumpul. Variabel Penelitian

Dengan rumusan masalah yang telah dibahas dalam penelitian ini, maka penulis menjabarkan beberapa variabel yang menjadi pokok penelitian ialah 1. Efektivitas, suatu tingkat keberhasilan yang dihasilkan oleh seseorang atau organisasi dengan cara tertentu sesuai dengan tujuan yang hendak dicapai. Dengan kata lain, semakin banyak rencana yang berhasil dicapai maka suatu kegiatan dianggap semakin efektif.