commit to user

i

ANALISIS PENGARUH KREDIT KETAHANAN PANGAN DAN ENERGI

(KKP-E) BRI TERHADAP PENDAPATAN PETANI PADI DI

KABUPATEN KARANGANYAR

SKRIPSI

Untuk memenuhi sebagian persyaratan

guna memperoleh derajat Sarjana Pertanian

di Fakultas Pertanian Universitas Sebelas Maret

Program Studi Agribisnis

OLEH:

NOER AYU FAJRINA OKHTA NUGRAHENI

NIM. H0808033

FAKULTAS PERTANIAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ANALISIS PENGARUH KREDIT KETAHANAN PANGAN DAN ENERGI

(KKP-E) BRI TERHADAP PENDAPATAN PETANI PADI DI

KABUPATEN KARANGANYAR

Oleh:

NOER AYU FAJRINA OKHTA NUGRAHENI

H 0808033

telah dipertahankan di depan Dewan Penguji

pada tanggal: 11 Januari 2013

dan dinyatakan telah memenuhi syarat

Susunan Tim Penguji

Ketua

Dr. Ir. Minar Ferichani, MP NIP. 19670331 199303 2 001

Anggota I

Widiyanto, SP, M.Si NIP. 19810221 200501 1 003

Anggota II

Dr. Sapja Anantanyu, SP, M.Si NIP. 19681227 199403 1 002

Surakarta,

Mengetahui

Universitas Sebelas Maret Fakultas Pertanian

Dekan

commit to user

iii

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT karena atas rahmat

dan hidayah-Nya penulis dapat menyelesaikan skripsi dengan judul “Analisis

Pengaruh Kredit Ketahanan Pangan dan Energi (KKP-E) BRI terhadap

Pendapatan Petani Padi di Kabupaten Karanganyar”.

Usaha dan upaya untuk melakukan yang terbaik atas setiap kerja

menjadikan akhir dari pelaksanaan penelitian terwujud dalam bentuk penulisan

skripsi ini. Skripsi ini disusun untuk memenuhi sebagian persyaratan guna

memperoleh derajat Sarjana Pertanian di Fakultas Pertanian Universitas Sebelas

Maret Surakarta.

Penyusunan skripsi ini tentunya tidak lepas dari bantuan berbagai pihak.

Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih

kepada semua pihak yang telah banyak memberikan bantuan baik moril maupun

materiil kepada penulis dalam penyusunan skripsi ini.

Ucapan terima kasih ini penulis tujukan terutama kepada :

1. Allah SWT atas segalanya yang telah diberikan kepada penulis.

2. Bapak Prof. Dr. Ir. Bambang Pujiasmanto, M.S. selaku Dekan Fakultas

Pertanian UNS Surakarta.

3. Bapak Dr. Ir. Mohd. Harisudin, M.Si selaku Ketua Program Studi Agribisnis

Fakultas Pertanian Universitas Sebelas Maret Surakarta.

4. Ibu Nuning Setyowati, SP., M.Sc selaku Ketua Komisi Sarjana Program Studi

Agribisnis Fakultas Pertanian Universitas Sebelas Maret Surakarta.

5. Ibu Dr. Ir. Minar Ferichani, M.P. selaku selaku Dosen Pembimbing Utama

Skripsi sekaligus Dosen Pembimbing Akademik yang dengan kasih selalu

memberikan pengarahan, nasehat, dan motivasi kepada penulis.

6. Bapak Widiyanto, SP., M.Si. selaku Dosen Pembimbing Pendamping Skripsi

yang selalu memberikan bimbingan dan arahan kepada penulis.

7. Bapak Dr. Sapja Anantanyu, SP., M.Si selaku Dosen Penguji Tamu atas

commit to user

iv

8. Bapak/Ibu Dosen serta seluruh staff/karyawan Fakultas Pertanian Universitas

Sebelas Maret Surakarta atas ilmu yang telah diberikan dan bantuannya

selama menempuh perkuliahan di Fakultas Pertanian Universitas Sebelas

Maret Surakarta.

9. Kantor Kesbangpolinmas Kabupaten Karanganyar, BAPPEDA Kabupaten

Karanganyar, BP4K Kabupaten Karanganyar, serta BPS Kabupaten

Karanganyar yang telah memberikan izin penelitian serta menyediakan

data-data yang diperlukan penulis.

10.PT. Bank Rakyat Indonesia (Persero) kantor cabang Karanganyar yang telah

memberikan izin penelitian serta Bapak Agus Irawan selaku AO Kredit

Program BRI cabang Karanganyar yang telah membantu dalam melengkapi

data-data yang diperlukan.penulis.

11.Penyuluh Pertanian Lapangan Kecamatan Karanganyar dan Kecamatan Jaten,

Bapak Sumarso selaku ketua kelompok tani Rukun Tani, Bapak Suyanto

selaku ketua kelompok tani Rukun Makaryo, serta petani responden di

Kelurahan Lalung dan Desa Jati yang telah membantu penulis selama

penelitian.

12.Ayahanda dan Ibunda, Bapak Drs. Waluyo Dwi Basuki, MM dan Ibu Yayuk

Wahyusri, SE yang tiada henti memberikan kasih sayang, semangat, doa, dan

motivasi dalam setiap langkah penulis sehingga penulis dapat berjalan sejauh

ini, adikku Hilda Maulika Ayudya dan Daffa Alby Zhafran, serta keluarga

besar ayah dan bunda yang senantiasa memberikan motivasi dan dukungan

baik moral maupun material kepada penulis.

13.Sahabat-sahabatku Dyah Puspitasari Purnaningtyas, Aulia Rahma Kautsari,

Ayu Nilasari, dan Galuh Perwita Sari, terima kasih atas doa, semangat dan

persahabatan yang luar biasa.

14.Sahabat Agribisnis 2008, Bundo Retna, Riri, Suryani, Mesty, Puput, Anita,

Carrine, Tami, Riana, Ifa, Ema, Inneke, Yurike, Mas Abid, Mas Nanda, Mas

Nur, Mas Ragil, Mas Heri, Ocha, Arum, dan lain-lain serta Sasaeng Group

commit to user

v

15.Teman-teman Agribisnis 2007, Agribisnis 2009 (Hazizah, Shela, Karin, Iim,

dkk), dan Agribisnis 2010 yang telah memberi semangat dan masukan bagi

penulis.

16.Prima Nandana Multi Pradani, rekan GALAKSI, dan Aks 1 SMAN 1

Karanganyar: Dian, Indah, Rino, Bayu, Giri, Budi, Ditya, Asep, Andre, Alami,

Herlin, Ririn, Gede, dan Habib terima kasih untuk semangat dan persahabatan

supernya, apapun yang terjadi silaturahim harus tetap terjaga.

17.Teman-teman magang dan staff PT. Kusuma Satria Dinasasri Wisatajaya

yang telah memberi pengalaman dan kenangan indah tak terlupakan selama

magang.

18.Pengurus KAMAGRISTA periode 2010-2011 yang telah memberikan

pengalaman dan pembelajaran berharga bagi penulis. Satukan tekad, meraih

asa, jaya KAMAGRISTA!

19.Mas Yudi yang telah bersedia mengantar penulis dalam melengkapi data

penelitian.

20.Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari masih banyak kekurangan dalam penulisan skripsi ini

baik dari segi penyajian maupun pembahasannya. Oleh karena itu, penulis sangat

mengharapkan kritik dan saran yang membangun demi perbaikan skripsi ini.

Akhirnya penulis berharap semoga skripsi yang jauh dari sempurna ini dapat

memberikan manfaat sekaligus menambah pengetahuan bagi penulis sendiri

khususnya dan pembaca pada umumnya. Amin.

Surakarta, Januari 2013

commit to user

A. Penelitian Terdahulu dan Keterbaruan Penelitian ... 8

1. Penelitian Terdahulu ... 8

4. Kredit Ketahanan Pangan dan Energi ... 17

5. Peranan Perbankan dalam Pembiayaan Usaha Tani ... 22

6. Hubungan Kredit dengan Peningkatan Pendapatan Petani ... 23

C. Kerangka Berpikir ... 24

D. Asumsi ... 26

E. Pembatasan Masalah ... 26

F. Definisi Operasional dan Konsep Pengukuran Variabel ... 27

G. Hipotesis ... 29

III.METODE PENELITIAN ... 30

A. Metode Dasar Penelitian ... 30

B. Metode Pengumpulan Data ... 30

1. Metode Penentuan Daerah Penelitian ... 30

2. Populasi dan Sampel ... 31

commit to user

1. Analisis Biaya, Pendapatan, Efisiensi dan Kemanfaatan dalam Penggunaan Modal Kredit Ketahanan Pangan dan Energi (KKP-E) BRI ... 36

2. Analisis Pengaruh Modal Sendiri dan Modal Kredit Ketahanan Pangan dan Energi (KKP-E) BRI terhadap Pendapatan Petani ... 38

IV. KONDISI UMUM DAERAH PENELITIAN ... 43

A. Keadaan Geografi... 43

1. Letak dan Batas Wilayah ... 43

2. Topografi Daerah ... 44

B. Keadaan Penduduk ... 44

1. Keadaan Penduduk Menurut Golongan Umur dan jenis Kelamin .. 44

2. Keadaan Penduduk Menurut Tingkat Pendidikan ... 47

3. Keadaan Penduduk Menurut Mata Pencaharian ... 50

C. Keadaan Pertanian ... 52

1. Tata Guna Lahan ... 52

2. Produksi Tanaman Pangan ... 54

D. Keadaan Perekonomian ... 56

E. Kredit Ketahanan Pangan dan Energi Bank Rakyat Indonesia.... 59

V. HASIL PENELITIAN DAN PEMBAHASAN ... 66

A. Hasil Penelitian ... 66

1. Usaha Tani Padi di Kabupaten Karanganyar ... 66

2. Karakteristik Petani Sampel ... 67

3. Analisis Usaha Tani Padi Petani Pengguna KKP-E BRI dan Petani Bukan Pengguna KKP-E ... 73

B. Pembahasan ... 90

1. Biaya, Penerimaan, dan Pendapatan Usaha Tani ... 90

2. Efisiensi dan Kemanfaatan Usaha Tani ... 93

3. Pengaruh Faktor terhadap Pendapatan Usaha Tani ... 94

VI. KESIMPULAN DAN SARAN ... 106

A. Kesimpulan ... 106

B. Saran ... 106

commit to user

viii

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1. Kredit Bank Umum Berdasarkan Sektor Ekonomi tahun

2008-2011 (Miliar Rupiah) ... 2

Tabel 1.2. Jumlah Penduduk 10 Tahun keAtas menurut Mata Pencaharian di Kabupaten Karanganyar Tahun 2008-2010 (Jiwa) ... 4

Tabel 1.3. Jumlah Kredit Ketahanan Pangan dan Energi (KKP-E) BRI Cabang Karanganyar Tahun 2009-2011 (Rupiah) ... 5

Tabel 2.1. Penelitian Terdahulu ... 10

Tabel 3.1. Plafon dan Realisasi Jumlah Kredit Ketahanan Pangan dan Energi BRI di Kabupaten Karanganyar Tahun 2011 ... 30

Tabel 3.2. Populasi Petani Padi Pengguna KKP-E dan Bukan Pengguna KKP-E ... 31

Tabel 3.3. Penentuan Jumlah Sampel Petani Responden Pengguna KKP-E di Kabupaten Karanganyar ... 32

Tabel 3.4. Jenis dan Sumber Data dalam Penelitian ... 35

Tabel 4.1. Jumlah Penduduk menurut Golongan Umur dan Jenis Kelamin Kabupaten Karanganyar Tahun 2010 ... 45

Tabel 4.2. Jumlah Penduduk menurut Golongan Umur dan Jenis Kelamin Kecamatan Karanganyar Tahun 2010 ... 46

Tabel 4.3. Jumlah Penduduk menurut Golongan Umur dan Jenis Kelamin KecamatanJaten Tahun 2010 ... 47

Tabel 4.4. Penduduk 5 Tahun ke Atas menurut Pendidikan Tertinggi yang Ditamatkan di Kabupaten Karanganyar Tahun 2010... 48

Tabel 4.5. Penduduk 5 Tahun ke Atas menurut Pendidikan Tertinggi yang Ditamatkan di Kecamatan Karanganyar Tahun 2010 ... 48

Tabel 4.6. Penduduk 5 Tahun ke Atas menurut Pendidikan Tertinggi yang Ditamatkan di Kecamatan Jaten Tahun 2010 ... 49

Tabel 4.7. Jumlah Penduduk 10 Tahun ke Atas menurut Mata Pencaharian di Kabupaten Karanganyar Tahun 2010 ... 50

Tabel 4.8. Jumlah Penduduk 10 Tahun ke Atas menurut Mata Pencaharian di Kecamatan Karanganyar Tahun 2010 ... 51

Tabel 4.9. Jumlah Penduduk 10 Tahun ke Atas menurut Mata Pencaharian di Kecamatan Jaten Tahun 2010 ... 51

Tabel 4.10. Tata Guna Lahan di Kabupaten Karanganyar Tahun 2010 ... 52

commit to user

ix

Tabel 4.12. Tata Guna Lahan di Kecamatan Jaten Tahun 2010 ... 54

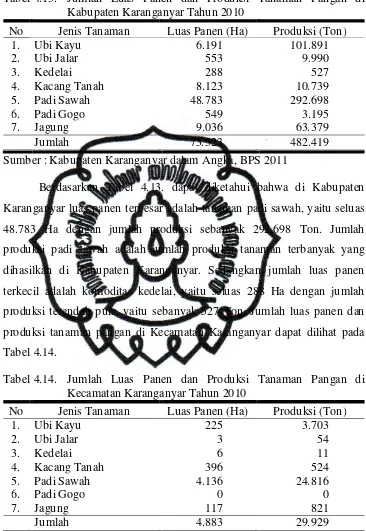

Tabel4.13. Jumlah Luas Panen dan Produksi Tanaman Pangandi Kabupaten Karanganyar Tahun 2010 ... 55

Tabel4.14. Jumlah Luas Panen dan Produksi Tanaman Pangandi KecamatanKaranganyar Tahun 2010 ... 55

Tabel4.15. Jumlah Luas Panen dan Produksi Tanaman Pangandi Kecamatan Jaten Tahun 2010 ... 56

Tabel 4.16. Sarana Perekonomian di Kabupaten Karanganyar Tahun 2010.... 57

Tabel 4.17. Sarana Perekonomian di Kecamatan Karanganyar Tahun 2010 .. 57

Tabel 4.18. Sarana Perekonomian di Kecamatan Jaten Tahun 2010 ... 58

Tabel 5.1. Karakteristik Petani Sampel Pengguna KKP-E dan Petani Bukan Pengguna KKP-E di Kabupaten Karanganyar ... 71

Tabel 5.2. Rata-rata Besarnya Input dan Output dari Usaha Tani Padi Petani Pengguna KKP-E dan Petani Bukan Pengguna KKP-E di Kabupaten Karanganyar MT II Tahun 2012 ... 73

Tabel 5.3. Rata-rata Penggunaan Sarana Produksi Usaha Tani Padi Petani Pengguna KKP-E dan Petani Bukan Pengguna KKP-E di Kabupaten Karanganyar MT II Tahun 2012 ... 74

Tabel 5.4. Rata-rata Penggunaan Tenaga Kerja Usaha Tani Padi Petani Pengguna KKP-E dan Petani Bukan Pengguna KKP-E di Kabupaten Karanganyar MT II Tahun 2012 ... 76

Tabel 5.5. Rata-rata Biaya Sarana Produksi Usaha Tani Padi Petani Pengguna KKP-E dan Petani Bukan Pengguna KKP-E di Kabupaten Karanganyar MT II Tahun 2012 ... 78

Tabel 5.6. Rata-rata Biaya Tenaga Kerja Usaha Tani Padi Petani Pengguna KKP-E dan Petani Bukan Pengguna KKP-E di Kabupaten Karanganyar MT II Tahun 2012 ... 79

Tabel 5.7. Rata-rata Biaya Lain-lain Usaha Tani Padi Petani Pengguna KKP-E dan Petani Bukan Pengguna KKP-E di Kabupaten Karanganyar MT II Tahun 2012 ... 80

Tabel 5.8. Rata-rata Biaya Total Usaha Tani Padi Petani Pengguna KKP-E dan Petani Bukan Pengguna KKP-E di Kabupaten Karanganyar MT II Tahun 2012 ... 81

Tabel 5.9. Rata-rata Produksi, Harga, dan Penerimaan Usaha Tani Padi Petani Pengguna KKP-E dan Petani Bukan Pengguna KKP-E di Kabupaten Karanganyar MT II Tahun 2012 ... 82

commit to user

x

Tabel 5.11. Rata-rata Efisiensi dan Kemanfaatan Usaha Tani Padi Petani Pengguna KKP-E dan Petani Bukan Pengguna KKP-E di Kabupaten Karanganyar MT II Tahun 2012 ... 84

Tabel 5.12. Hasil Analisis Regresi Pengaruh Beberapa Faktor terhadap Pendapatan Usaha Tani Petani Anggota Kelompok Tani Rukun Tani dan Rukun Makaryo di Kabupaten Karanganyar MT II Tahun 2012 ... 85

Tabel 5.13. Hasil Analisis Uji t-test antara Variabel Pendapatan Petani dan Penggunaan Kredit ... 88

commit to user

xi

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1.Bagan Kerangka Berpikir ... 25

Gambar 2.2 SkemaVariabel X dan Y dalamPenelitian ... 26

Gambar 3.1.Bagan Pengambilan Sampel Responden ... 33

Gambar 4.1. Prosedur Penyaluran KKP-E Bekerjasama dengan Mitra Usaha .. 62

Gambar 5.1. Pengaruh KKP-E terhadap Pendapatan Petani ... 99

Gambar 5.2. Penggunaan Modal oleh Petani Bukan Pengguna KKP-E ... 102

Gambar 5.3. Penggunaan Modal oleh Petani Pengguna KKP-E ... 103

commit to user

xii

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1. Angka Beban Tanggungan (Dependency Ratio) dan Sex Ratio . 110

Lampiran 2. Identitas Responden pada Usaha Tani Padi Petani Pengguna

KKP-E ... 112

Lampiran 3. Identitas Responden pada Usaha Tani Padi Petani Bukan Pengguna KKP-E ... 114

Lampiran 4. Penggunaan Sarana Produksi pada Usaha Tani Padi Petani Pengguna KKP-E ... 116

Lampiran 5. Penggunaan Sarana Produksi pada Usaha Tani Padi Petani Bukan Pengguna KKP-E ... 118

Lampiran 6. Penggunaan Tenaga Kerja pada Usaha Tani Padi Petani Pengguna KKP-E ... 120

Lampiran 7. Penggunaan Tenaga Kerja pada Usaha Tani Padi Petani Bukan Pengguna KKP-E ... 122

Lampiran 8. Biaya Total pada Usaha Tani Padi Petani Pengguna KKP-E ... 124

Lampiran 9. Biaya Total pada Usaha Tani Padi Petani Bukan Pengguna KKP-E ... 125

Lampiran 10. Biaya, Penerimaan, Pendapatan pada Usaha Tani Padi Petani Pengguna KKP-E ... 126

Lampiran 11. Biaya, Penerimaan, Pendapatan pada Usaha Tani Padi Petani Bukan Pengguna KKP-E ... 127

Lampiran 12. R/C ratio pada Usaha Tani Padi Petani Pengguna KKP-E ... 128

Lampiran 13. R/C ratio pada Usaha Tani Padi Petani Bukan Pengguna KKP-E ... 129

Lampiran 14. Incremental B/C Ratio (IBCR) pada Usaha Tani Padi Petani Pengguna KKP-E dan Bukan Pengguna KKP-E ... 130

Lampiran 15. Hasil Analisis Regresi ... 132

Lampiran 16. Kuesioner ... 143

Lampiran 17. Peta Kabupaten Karanganyar ... 148

Lampiran 18. Peta Kecamatan Karanganyar ... 149

Lampiran 19. Peta Kecamatan Jaten ... 150

Lampiran 20. Dokumentasi ... 151

commit to user

xiii RINGKASAN

Noer Ayu Fajrina Okhta Nugraheni. H0808033. Analisis Pengaruh Kredit Ketahanan Pangan dan Energi (KKP-E) BRI terhadap Pendapatan Petani Padi di

Kabupaten Karanganyar. Dibimbing oleh Dr. Ir. Minar Ferichani, MP. dan

Widiyanto, SP., M.Si. Fakultas Pertanian. Universitas Sebelas Maret. Surakarta. Penelitian ini bertujuan untuk menganalisis pengaruh modal sendiri dan Program Kredit Ketahanan Pangan dan Energi BRI terhadap peningkatan pendapatan petani pemilik dan penggarap di Kabupaten Karanganyar.

Metode dasar penelitian adalah metode deskripsi analisis dan pelaksanaan penelitian dilakukan dengan metode survei. Penelitian dilakukan di Kabupaten Karaganyar. Teknik pengambilan sampel dengan metode multistage cluster

random sampling. Jumlah sampel ditentukan berdasarkan jumlah pengguna

KKP-E terbanyak yaitu kelompok tani Rukun Tani dan Rukun Makaryo. Untuk mengkaji pengaruh modal sendiri dan modal KKP-E terhadap pendapatan petani digunakan model regresi linier berganda, serta didukung dengan analisis R/C ratio

dan Incremental B/C ratio untuk melihat perbedaan penggunaan modal sendiri

dan KKP-E.

Hasil penelitian menunjukkan bahwa rata-rata pendapatan petani pengguna KKP-E sebesar Rp 15.835.880,00/Ha/MT lebih besar dari pada pendapatan petani bukan pengguna KKP-E sebesar Rp 14.042.598,00/Ha/MT. Nilai efisiensi usahatani petani pengguna KKP-E sebesar 2,57 lebih besar dari efisiensi usahatani petani bukan pengguna KKP-E sebesar 2,50. Kemanfaatan usahatani sebesar 3,517sehingga usahatani pengguna KKP-E lebih memberi kemanfaatan daripada usahatani petani bukan pengguna KKP-E. Hubungan faktor-faktor dengan pendapatan petani dinyatakan dalam model fungsi regresi linier berganda sebagai berikut:

Y = -5,720E6 + 0,949X1 + 0,008X2 + 0,047X3 + 0,081D1 + 0,083D2 + e Hasil analisis regresi menunjukkan bahwa luas lahan, tingkat pendidikan, jumlah anggota keluarga, kepenguasaan lahan, dan penggunaan kredit secara bersama-sama berpengaruh nyata terhadap pendapatan petani. Secara individu faktor luas lahan, kepenguasaan lahan, dan penggunaan kredit berpengaruh nyata terhadap pendapatan petani, sedangkan faktor tingka tpendidikan dan jumlah anggota keluarga tidak berpengaruh nyata terhadap pendapatan petani.

commit to user

xiv SUMMARY

Noer Ayu Fajrina Okhta Nugraheni. H0808033. Analysis of Effect of Energy and Food Safety Credit (KKP-E) BRI to Increase the Rice Farmers

Income in Karanganyar Regency.Supervised by Dr. Ir. FerichaniMinar,

MP.andWidiyanto, SP., M.Si. Faculty of Agriculture.SebelasMaret University. Surakarta.

This research aimed to analyze the effect of own capital and Credit of Energy and Food Safety BRI to increase the income of owner and tenant farmers in Karanganyar Regency.

The basic method of this research is a descriptive analysis method and the research conducted by survey method. The research was conducted in the Karanganyar Regency. This research uses multistage cluster random sampling method for the sampling technique. Samplesare determined by the most farmers in KKP-E used, they are RukunTani and RukunMakaryo farmers groups. To assess the influence of their own capital and KKP-E to the farmers income used multiple linear regression models, and supported by the analysis of R/C ratio and Incremental B/C ratio to see the difference in the use of its own capital and KKP-E.

The results showed that the average farmer's income who using KKP-E was Rp 15.835.880,00/Ha/GS, that was more than farmer’s income who didn’t use KKP-E. That was Rp 14.042.598,00/Ha/GS. Peasant farming efficiency value of KKP-E user wass 2,57, that was more than the efficiency of peasant farming who was not KKP-E user. That was 2,50. Benefits farming value amounted to 3,517 so that farming farmers who using KKP-E gave more benefits than farming farmers who didn’t use the KKP-E. The relationship between these factors with farmers' income can be expressed in multiple linear regression models as follows:

Y = -5,720E6 + 0,949X1 + 0,008X2 + 0,047X3 + 0,081D1 + 0,083D2 + e The results of the regression analysis showed that the land large, education level, number of family members, the land rulership, and the use of credit jointly have significant effect on farmers' income. The individual factor of land large, land rulership, and the use of credit give the significant effect on farmers 'income, whereas level of education factor and the number of family members factor did not significantly affect to farmers' income.

commit to user

1

I. PENDAHULUAN

A. Latar Belakang

Pembangunan merupakan suatu proses yang dilakukan secara sadar

dan berkelanjutan mencakup berbagai aspek kehidupan masyarakat. Salah satu

bentuk pembangunan nasional adalah pembangunan dalam hal ekonomi.

Pembangunan ekonomi merupakan kegiatan-kegiatan yang dilakukan oleh

suatu negara untuk mengembangkan kegiatan ekonomi dan taraf hidup

masyarakat. Pembangunan ekonomi pedesaan merupakan bagian dari

pembangunan ekonomi nasional. Keberhasilan pembangunan ekonomi di

pedesaan banyak didukung oleh kegiatan usaha di bidang pertanian.

Sektor pertanian mempunyai peranan yang sangat penting dalam

perekonomian nasional. Kontribusi sektor pertanian cenderung dominan

dalam pencapaian tujuan pembangunan perekonomian nasional. Kontribusi

sektor pertanian dalam pembangunan meliputi pemantapan ketahanan pangan,

pengentasan kemiskinan, penciptaan lapangan kerja, dan pemerataan

pendapatan. Secara garis besar, kebijakan pembangunan pertanian

diprioritaskan kepada beberapa program kerja yang dijabarkan kedalam

beberapa kegiatan. Beberapa program kerja tersebut dilaksanakan dengan

tujuan untuk mencapai sasaran dari pembangunan pertanian, salah satunya

adalah program ketahanan pangan. Oleh karena itu, dalam program revitalisasi

pertanian dibutuhkan suatu bentuk pembangunan terstruktur antara pemerintah

dan pelaku usaha tani.

Meski perannya strategis, sektor pertanian masih menghadapi banyak

permasalahan. Lemahnya permodalan masih menjadi salah satu permasalahan

utama yang dihadapi oleh pelaku usaha pertanian. Petani umumnya

mengajukan pinjaman ke lembaga pembiayaan di sekitar tempat tinggal

mereka, baik formal maupun informal. Namun demikian, petani di pedesaan

cenderung lebih sering mengakses kredit dari pihak informal dengan bunga

yang tinggi. Petani sering merasa kesulitan dalam mengakses pinjaman yang

commit to user

berbelit, memerlukan agunan, dan membutuhkan waktu yang lama. Selain itu,

alokasi kredit untuk sektor pertanian cenderung kecil apabila dibandingkan

dengan alokasi kredit untuk sektor perekonomian yang lain. Data Bank

Indonesia menunjukkan alokasi kredit perbankan terhadap sektor pertanian

masih cukup rendah dibandingkan dengan sektor perekonomian yang lainnya.

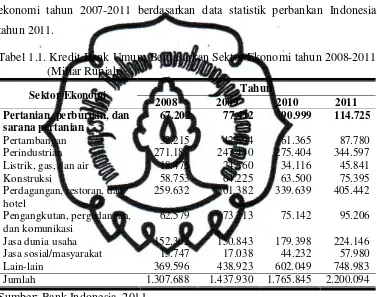

Berikut adalah data mengenai alokasi kredit bank umum berdasarkan sektor

ekonomi tahun 2007-2011 berdasarkan data statistik perbankan Indonesia

tahun 2011.

Tabel 1.1. Kredit Bank Umum Berdasarkan Sektor Ekonomi tahun 2008-2011 (Miliar Rupiah)

Pertambangan 32.215 42.894 61.365 87.780

Perindustrian 271.187 247.440 275.404 344.597

Listrik, gas, dan air 18.475 24.560 34.116 45.841

Konstruksi 58.753 64.225 63.500 75.395

Perdagangan, restoran, dan hotel

259.632 301.382 339.639 405.442

Pengangkutan, pergudangan, dan komunikasi

62.579 73.213 75.142 95.206

Jasa dunia usaha 152.302 150.843 179.398 224.146

Jasa sosial/masyarakat 15.747 17.038 44.232 57.980

Lain-lain 369.596 438.923 602.049 748.983

Jumlah 1.307.688 1.437.930 1.765.845 2.200.094

Sumber: Bank Indonesia, 2011

Data yang dihimpun dari Bank Indonesia menunjukkan bahwa alokasi

kredit bank umum yang diberikan kepada debitur jumlahnya selalu meningkat

sejak tahun 2008 hingga tahun 2011. Jumlah kredit paling banyak dicurahkan

pada sektor lain-lain yaitu sebesar 748.983 miliar rupiah pada tahun 2011.

Pada tahun yang sama alokasi kredit terendah diterima sektor listrik, gas, dan

air yaitu sebesar 45.841 miliar rupiah. Alokasi kredit untuk sektor pertanian

menempati urutan ke-5 dengan besar kredit 114.725 miliar rupiah.

Salah satu bank yang menjadikan agribisnis sebagai salah satu sektor

unggulan adalah Bank Rakyat Indonesia (BRI). BRI sebagai lembaga

commit to user

juga memiliki kontribusi dalam mendorong pengembangan pertanian. Salah

satu bentuk kontribusi BRI adalah dengan menerapkan kebijakan pembiayaan

di sektor agribisnis. Peran BRI dalam membangun agribisnis nasional tidak

terlepas dari keprihatinan kondisi di lapangan, dimana secara mikro sebagian

pelaku usaha pertanian masih memiliki aksesibilitas yang rendah terhadap

sumber-sumber permodalan (Aviliani, 2008).

Salah satu program kredit yang digulirkan oleh BRI terkait program

revitalisasi pertanian adalah Kredit Ketahanan Pangan dan Energi (KKP-E).

KKP-E merupakan salah satu program Kementerian Pertanian berupa fasilitas

kredit yang diberikan untuk usaha produktif dalam rangka mendukung

pelaksanaan program ketahanan pangan dan program pengembangan tanaman

bahan baku dan bahan bakar nabati. Kredit diberikan kepada petani-petani

yang mengusahakan tanaman pangan, hortikultura, peternakan, pengadaan dan

peremajaan alat dan mesin, perikanan, dan petani tebu. KKP-E digulirkan

kepada petani melalui kelompok tani. Pada tahun 2010, posisi KKP-E di BRI

mencapai Rp 1,52 triliun atau mencapai 27,17 % dari plafon sebesar Rp 5,6

triliun. Secara nasional, penyaluran KKP-E pada periode yang sama tercatat

Rp 2,69 triliun sehingga sumbangan BRI terhadap penyaluran KKP-E secara

nasional sebesar 56,5 %. KKP-E dapat diakses melalui Kantor Cabang BRI di

seluruh wilayah Indonesia, dan salah satunya ada di Kabupaten Karanganyar.

Kabupaten Karanganyar merupakan Kabupaten yang terletak di lereng

gunung dengan kondisi alam yang subur. Banyak masyarakat di Kabupaten

Karanganyar bekerja di sektor pertanian. Jumlah penduduk yang bekerja di

sektor pertanian menempati urutan kedua setelah lain-lain. Berikut adalah data

mengenai jumlah penduduk 10 tahun ke atas menurut mata pencaharian di

Kabupaten Karanganyar tahun 2008-2010 berdasarkan data olahan registrasi

commit to user

Tabel 1.2. Jumlah Penduduk 10 Tahun ke Atas menurut Mata Pencaharian di Kabupaten Karanganyar Tahun 2008-2010 (Jiwa)

Mata Pencaharian Tahun

2008 2009 2010

Petani Sendiri 134.175 134.487 135.557

Buruh Tani 68.619 68.324 67.540

Nelayan 0 0 0

Pengusaha 9.384 9.846 10.312

Buruh Industri 104.798 105.536 107.063

Buruh Bangunan 49.362 49.619 50.349

Pedagang 34.762 35.320 36.468

Pengangkutan 6.501 6.427 6.269

PNS/TNI/POLRI 20.169 19.908 20.163

Pensiunan 9764 9976 10.293

Lain-lain 285.061 288.995 288.919

Jumlah 722.595 728.438 732.933

Sumber: Kabupaten Karanganyar dalam Angka, BPS 2011

Data Registrasi Penduduk 2010 yang dihimpun dari Data Kabupaten

Karanganyar dalam Angka Tahun 2011 pada Tabel 1.1. menunjukkan dari

tahun 2008 hingga tahun 2010 jumlah angkatan kerja di Kabupaten

Karanganyar selalu meningkat. Pada tahun 2010 jumlah penduduk yang

mempunyai mata pencaharian di sektor pertanian (petani sendiri dan buruh

tani) adalah sebesar 203.097 orang atau 27,71 % dari total jumlah angkatan

kerja di Kabupaten Karanganyar. Jumlah ini meningkat dari jumlah angkatan

kerja sektor pertanian pada tahun 2008 sebesar 202.794 orang dan tahun 2009

sebanyak 202.881 orang (BPS, 2011).

Sektor pertanian di Kabupaten Karanganyar sangat potensial untuk

dikembangkan, terutama untuk meningkatkan pendapatan petani. Salah satu

cara yang dapat ditempuh untuk meningkatkan produksi dan pendapatan

petani adalah dengan meningkatkan akses permodalan petani. Sumber

permodalan yang dapat diakses petani di Kabupaten Karanganyar beragam.

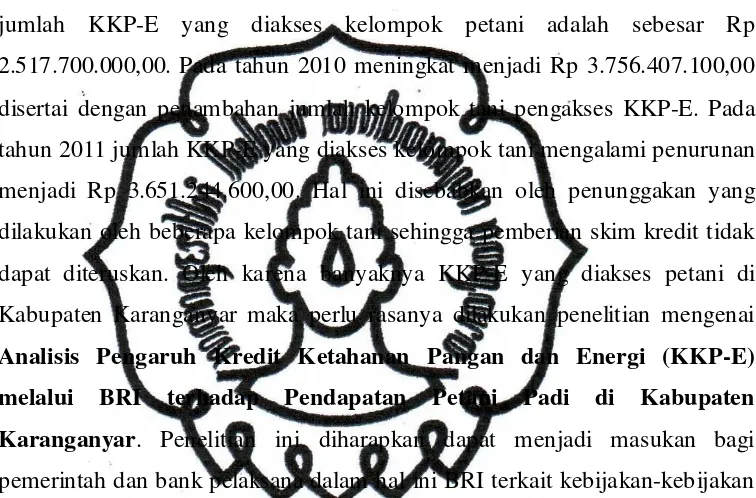

Salah satu sumber permodalan yang dapat diakses petani adalah Kredit

Ketahanan Pangan dan Energi (KKP-E) BRI yang disalurkan melalui BRI

Cabang Karanganyar. Jumlah KKP-E BRI yang diakses petani di BRI Cabang

commit to user

Tabel 1.3. Jumlah Kredit Ketahanan Pangan dan Energi (KKP-E) BRI Cabang Karanganyar Tahun 2009-2011 (Rupiah)

Jenis Kredit Tahun

2009 2010 2011

KKP-E 2.517.700.000 3.756.407.100 3.651.244.600

Sumber: BRI Cabang Karanganyar

Data yang diambil dari BRI Cabang Karanganyar, pada tahun 2009

jumlah KKP-E yang diakses kelompok petani adalah sebesar Rp

2.517.700.000,00. Pada tahun 2010 meningkat menjadi Rp 3.756.407.100,00

disertai dengan penambahan jumlah kelompok tani pengakses KKP-E. Pada

tahun 2011 jumlah KKP-E yang diakses kelompok tani mengalami penurunan

menjadi Rp 3.651.244.600,00. Hal ini disebabkan oleh penunggakan yang

dilakukan oleh beberapa kelompok tani sehingga pemberian skim kredit tidak

dapat diteruskan. Oleh karena banyaknya KKP-E yang diakses petani di

Kabupaten Karanganyar maka perlu rasanya dilakukan penelitian mengenai

Analisis Pengaruh Kredit Ketahanan Pangan dan Energi (KKP-E)

melalui BRI terhadap Pendapatan Petani Padi di Kabupaten

Karanganyar. Penelitian ini diharapkan dapat menjadi masukan bagi

pemerintah dan bank pelaksana dalam hal ini BRI terkait kebijakan-kebijakan

dalam mendukung upaya peningkatan pendapatan dan kesejahteraan petani.

B. Perumusan Masalah

Pertanian merupakan salah satu sektor yang penting dalam kehidupan

sehari-hari. Keberadaannya pun juga sebagai pendukung kelangsungan sektor

lain, terlebih sektor industri. Dalam meningkatkan produksi pertanian dan

peningkatan kesejahteraan petani, pemerintah melalui Kementerian Pertanian

mencetuskan 7 Gema Revitalisasi Pertanian yang terdiri dari revitalisasi lahan,

revitalisasi perbenihan dan perbibitan, revitalisasi infrastuktur dan sarana,

revitalisasi pembiayaan petani, revitalisasi kelembagaan petani, dan

revitalisasi teknologi dan industri hilir.

Sektor pertanian masih menghadapi banyak permasalahan, diantaranya

keterbatasan permodalan petani dan pelaku usaha pertanian lain. Kebutuhan

commit to user

dengan semakin melonjaknya harga input pertanian, baik pupuk, obat-obatan,

maupun upah tenaga kerja. Kebutuhan pembiayaan di sektor pertanian, tidak

hanya sebatas untuk keperluan investasi atau modal kerja, tetapi juga

menghadapi tantangan lain berupa permasalahan infrastruktur pertanian

(Ashari, 2009). Dalam upaya membantu petani mengatasi masalah kesulitan

modal, Kementerian Pertanian mengembangkan berbagai skim kredit

pertanian, seperti: Kredit Ketahanan Pangan dan Energi (KKP-E), Kredit

Pembangunan Energi Nabati dan Revitalisasi Perkebunan (KPEN-RP) dan

Kredit Usaha Pembibitan Sapi (KUPS), serta memperluas pemanfaatan Kredit

Usaha Rakyat (KUR).

Bank Rakyat Indonesia (BRI) sebagai lembaga pembiayaan nasional

tergerak untuk langsung berkontribusi memajukan agribisnis nasional dengan

pemberian kredit pertanian. Salah satu skim kredit BRI yang sesuai dengan

kebijakan pemerintah terkait dengan 7 Gema Revitalisasi Pertanian adalah

Kredit Ketahanan Pangan dan Energi (KKP-E). KKP-E adalah kredit program

berupa kredit investasi dan/atau modal kerja yang diberikan dalam rangka

mendukung pelaksanaan Program Ketahanan Pangan dan Program

Pengembangan Tanaman Bahan Baku Bahan Bakar Nabati. Melalui akses

permodalan berupa KKP-E ini, diharapkan dapat membantu petani dalam

meningkatkan produksi usaha taninya sehingga pendapatan petani ikut

meningkat. Jumlah alokasi modal yang dicurahkan para petani untuk usaha

taninya berbeda-beda sehingga antara petani satu dengan yang lain

mempunyai komposisi perubahan tingkat pendapatan yang berbeda.

Berdasarkan uraian tersebut dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana pengaruh modal sendiri terhadap pendapatan petani pemilik

dan penggarap di Kabupaten Karanganyar?

2. Bagaimana pengaruh Kredit Ketahanan Pangan dan Energi BRI terhadap

commit to user

C. Tujuan Penelitian

Berdasarkan rumusan permasalahan yang ada, tujuan dari penelitian

antara lain:

1. Untuk menganalisis pengaruh modal sendiri terhadap peningkatan

pendapatan petani pemilik dan penggarap di Kabupaten Karanganyar.

2. Untuk mengkaji pengaruh Program Kredit Ketahanan Pangan dan Energi

BRI terhadap peningkatan pendapatan petani pemilik dan penggarap di

Kabupaten Karanganyar.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian antara lain:

1. Bagi peneliti, penelitian ini dapat dijadikan sarana untuk menambah

pengetahuan mengenai hal-hal yang dikaji, selain itu penelitian ini juga

merupakan sebagian persyaratan untuk memperoleh gelar Sarjana

Pertanian di Fakultas Pertanian Universitas Sebelas Maret Surakarta.

2. Bagi pemerintah, penelitian ini dapat dijadikan sebagai masukan dalam

menentukan kebijakan yang berhubungan dengan peningkatan pendapatan

petani.

3. Bagi Bank Rakyat Indonesia, penelitian ini dapat dijadikan sebagai

masukan dalam menentukan kebijakan yang berhubungan dengan

pelaksanaan kredit pertanian terkait perannya sebagai bank umum dan

bank pelaksana program pemerintah.

4. Bagi petani, penelitian dapat dijadikan sebagai sumber pertimbangan

dalam pengambilan keputusan untuk menggunakan modal yang bersumber

dari perbankan utamanya Kredit Ketahanan Pangan dan Energi,

5. Bagi pembaca, penelitian ini dapat dijadikan sebagai sumber informasi

dan referensi serta bahan kajian mengenai penelitian yang sejenis atau

commit to user

II. TINJAUAN PUSTAKA

A. Penelitian Terdahulu dan Keterbaruan Penelitian

1. Penelitian Terdahulu

Penelitian terdahulu berfungsi sebagai pendukung untuk

melakukan penelitian. Penelitan-penelitian sebelumnya telah mengkaji

masalah kredit atau modal bergulir yang berpengaruh terhadap

peningkatan pendapatan petani. Sebagai bahan pertimbangan dalam

penelitian ini akan dicantumkan beberapa hasil penelitian terdahulu oleh

beberapa peneliti yang pernah penulis baca.

Hasil penelitian Manurung (1996) yang berjudul Dampak Kredit

Bank Perkreditan Rakyat dalam Meningkatkan Perekonomian Pedesaan

(Studi Kasus di Wilayah Jawa Barat, Jawa Timur, dan Bali) menyebutkan

peranan kredit BPR terhadap usaha kecil dan masyarakat berpendapatan

rendah akan dapat meningkatkan perekonomian pedesaan melalui

peningkatan pendapatan dan/atau penciptaan kesempatan kerja bagi

masyarakat di pedesaan. Kredit BPR berpengaruh secara signifikan

terhadap pendapatan bersih para pengusaha kecil di pedesaan Jawa Barat,

Jawa Timur, dan Bali terutama untuk kelompok pedagang. Kredit BPR

berpengaruh tidak nyata terhadap peningkatan kesempatan kerja di Jawa

Barat dan Jawa Timur, namun kredit BPR berpengaruh nyata terhadap

peningkatan kesempatan kerja di Bali. BPR berperan sebagai agent of

development dalam memobilisasi perekonomian masyarakat pedesaan dan

menjadi pendorong utama dalam memenuhi kebutuhan-kebutuhan primer

khususnya untuk pembiayaan pendidikan.

Hasil penelitian Sembiring (2002) yang berjudul Analisis Peranan

Kredit Bank Rakyat Indonesia (BRI) dalam Peningkatan Pendapatan

Petani di Daerah Tingkat II Kabupaten Karo (Studi Kasus: Unit Bank

Rakyat Indonesia Simpang Empat) menyebutkan peranan faktor produksi

modal sangat berpengaruh terhadap peningkatan pendapatan petani, baik

modal sendiri maupun modal kredit. Setiap penambahan modal sendiri

commit to user

sebesar Rp 1.000.000,00 akan meningkatkan pendapatan petani sebesar Rp

100.800,00. Penambahan kredit secara nyata akan meningkatkan

pendapatan petani. Setiap penambahan modal sendiri dan modal kredit

secara bersama-sama sebesar Rp 1.000.000,00 akan meningkatkan

pendapatan petani sebesar Rp 133.900,00. Sehingga jelas bahwa

pendapatan petani mengalami kenaikan setelah menerima kredit. Hasil

rangkuman penelitian terdahulu secara singkat dapat dilihat pada Tabel 2.1

berikut.

Hasil penelitian Setiawan (2005) yang berjudul Pengaruh Kredit,

Luas Lahan, dan Penggunaan Pupuk terhadap Laba Bersih Petani Padi di

Kecamatan Jumantono Kabupaten Karanganyar menyebutkan bahwa

kredit, luas lahan, dan penggunaan pupuk ini mempunyai pengaruh yang

signifikan terhadap laba bersih. Semakin tinggi kredit yang diterima

petani, maka laba usaha taninya juga akan semakin tinggi. Demikian juga

dengan variable luas lahan dan penggunaan pupuk. Semakin tinggi luas

lahan, maka laba usaha tani juga semakin tinggi. Semakin sedikit pupuk

yang diberikan maka akan mengakibatkan terganggunya pertumbuhan

tanaman yang pada akhirnya akan memperkecil tingkat produktifitas padi.

Hasil penelitian Lely (2007) yang berjudul Pengaruh Modal

Bergulir terhadap Peningkatan Pendapatan Petani Sayur di Kota Medan

(Studi Kasus: Kelurahan Tanah Enam Ratus dan Kelurahan Terjun

Kecamatan Medan Marelan) menyebutkan ada perbedaan nyata

pendapatan petani sayur sebelum dan setelah menggunakan modal

bergulir. Pendapatan petani meningkat setelah adanya modal bergulir.

Petani di daerah penelitian menggunakan modal bergulir untuk membeli

commit to user

Tabel 2.1. Penelitian Terdahulu

Peneliti Judul Inti Kajian

Romulus Manurung

Beberapa hasil penelitian terdahulu yang digunakan sebagai

referensi mencantumkan kredit sebagai salah satu variabel yang

commit to user

Variabel lain yang berpengaruh terhadap peningkatan pendapatan dan laba

bersih petani adalah luas lahan dan penggunaan pupuk. Berdasarkan

penelitian terdahulu dapat disimpulkan bahwa variabel kredit memiliki

hubungan yang positif dan berpengaruh nyata terhadap peningkatan

pendapatan dan laba bersih petani.

2. Keterbaruan Penelitian

Berdasarkan empat penelitian di atas, variabel kredit berpengaruh

nyata terhadap peningkatan pendapatan dan keuntungan usaha tani. Pada

keempat penelitian tersebut hanya dibahas kredit secara keseluruhan dan

tidak ada spesifikasi jenis skim kredit. Kredit Ketahanan Pangan dan

Energi (KKP-E) merupakan salah satu jenis program kredit yang

dikeluarkan oleh pemerintah melalui Kementerian Pertanian yang

penyalurannya dilakukan oleh bank pelaksana. KKP-E merupakan

penyempurnaan dari Kredit Ketahanan Pangan (KKP) yang sudah berjalan

sejak Oktober 2000 dan disempurnakan menjadi KKP-E pada Oktober

2007. KKP-E tergolong jenis program kredit baru sehingga belum banyak

peneliti yang meneliti mengenai KKP-E, termasuk kaitan KKP-E dengan

peningkatan pendapatan petani. Oleh karena itu, perlu dilakukan penelitian

mengenai pengaruh KKP-E terhadap peningkatan pendapatan petani di

Kabupaten Karanganyar.

B. Landasan Teori

1. Pertanian

a. Pengertian Pertanian

Mardikanto (2007) menyatakan bahwa pertanian merupakan

usaha turut campur-tangan manusia dalam perkembangan tanaman atau

hewan, agar dapat lebih baik memenuhi kebutuhan dan memperbaiki

kehidupan keluarga dan atau masyarakatnya. Pertanian adalah seluruh

kegiatan yang meliputi usaha hulu, usaha tani, agroindustri, pemasaran,

dan jasa penunjang pengelolaan sumber daya alam hayati dalam

commit to user

modal, tenaga kerja, dan manajemen untuk mendapatkan manfaat

sebesar-besarnya bagi kesejahteraan masyarakat.

Pertanian mempunyai dua pengertian, yaitu pertanian dalam arti

sempit dan pertanian dalam arti luas. Pertanian dalam arti sempit dapat

dikatakan sebagai pertanian rakyat yaitu usaha pertanian keluarga

dimana produksinya bahan makanan utama seperti beras, palawija,

tanaman sayuran dan buah-buahan. Pada umumnya sebagian hasil

pertanian rakyat adalah untuk dikonsumsi keluarga. Adapun petanian

dalam arti luas adalah banyak sekali macamnya, yaitu (1) pertanian

rakyat atau pertanian dalam arti sempit, (2) perkebunan, termasuk

didalamnya perkebunan rakyat dan perkebunan besar, (3) kehutanan, (4)

peternakan, (5) perkebunan baik perikanan darat maupun perikanan laut.

Usaha tani dapat didefinisikan sebagi himpunan dari

sumber-sumber alam yang terdapat ditempat itu, yang diperlukan untuk produksi

pertanian seperti tumbuhan, tanah dan air, perbaikan-perbaikan yang

telah dilakukan atas tanah itu, sinar matahari, bangunan-bangunan yang

didirikan diatas tanah tersebut. Usaha tani produktif berarti usaha tani itu

produktivitasnya tinggi. Pengertian produktivitas ini, secara teknis

merupakan perkalian antara efisien dan kapasitas. Efisien mengukur

banyaknya output yang diperoleh dari suatu input. Sementara kapasitas

menggambarkan kemampuan yang dapat memberikan hasil produksi

bruto yang sebesar-besarnya pada teknologi tertentu (Mubyarto, 1977).

Antara (1994) berpendapat bahwa peningkatan produksi

pertanian akan berpengaruh pada petani. Dalam meningkatkan

pendapatan dan kesejahteraan petani, sering diharapkan pada

permasalahan pengetahuan petani yang masih relatif rendah,

keterbatasan modal, lahan garapan yang sempit serta kurangnya

ketrampilan petani yang nantinya akan berpengaruh pada penerimaan

commit to user

b.Pembangunan Pertanian

Pembangunan pertanian tidak terlepas dari pengembangan

kawasan pedesaan yang menempatkan pertanian sebagai penggerak

utama perekonomian. Lahan, potensi tenaga kerja, dan basis ekonomi

lokal pedesaan menjadi faktor utama pengembangan pertanian. Saat ini

disadari bahwa pembangunan pertanian tidak saja bertumpu di desa

tetapi juga diperlukan integrasi dengan kawasan dan dukungan sarana

serta prasarana yang berada di perkotaan. Struktur perekonomian

wilayah merupakan faktor dasar yang membedakan suatu wilayah

dengan wilayah lainnya, perbedaan tersebut sangat erat kaitannya

dengan kondisi dan potensi suatu wilayah dari segi fisik lingkungan,

sosial ekonomi dan kelembagaan. Menurut Santoso, et al., (2005),

pembangunan pertanian, khususnya tanaman pangan bertujuan untuk

meningkatkan produksi dan memperluas penganekaragaman hasil

pertanian. Hal ini berguna untuk memenuhi kebutuhan pangan serta

meningkatkan pendapatan, taraf hidup, dan kesejahteraan petani

Salah satu tolok ukur keberhasilan pembangunan pertanian

adalah tercapainya peningkatan pendapatan petani yang hidup di

pedesaan. Jumlah, ragam, serta mutu konsumsi masyarakat terus

bertambah, baik konsumsi bahan pokok maupun konsumsi terhadap

barang-barang dan jasa yang dihasilkan oleh sektor non pertanian.

Keberhasilan pembangunan tidak selalu dapat menciptakan perluasan

lapangan kerja dan kesempatan kerja maka untuk meningkatkan

pertumbuhan ekonomi nasional diperlukan pertumbuhan sektor-sektor

lain yang memerlukan dukungan dari sektor pertanian, terutama yang

menyangkut kebutuhan modal (investasi dan modal kerja), kebutuhan

tenaga kerja, serta tersedianya bahan baku yang dihasilkan oleh sektor

pertanian (Mardikanto, 2008).

Menurut Ashari (2009) walaupun perannya sangat strategis,

sektor pertanian masih menghadapi banyak permasalahan, diantaranya

commit to user

Kebutuhan modal diperkirakan akan semakin meningkat di masa

mendatang seiring dengan semakin melonjaknya harga input pertanian,

baik pupuk, obat-obatan, maupun upah tenaga kerja. Kebutuhan

pembiayaan di sektor pertanian, tidak hanya sebatas untuk keperluan

investasi atau modal kerja, tetapi juga menghadapi tantangan lain berupa

permasalahan infrastruktur pertanian. Perbankan nasional memiliki

posisi dan peranan sangat penting dalam menggerakkan perekonomian

Indonesia, karena perbankan menjadi sumber utama pembiayaan

berbagai sektor usaha, termasuk pertanian.

2. Lembaga Keuangan Perbankan

Bank merupakan lembaga keuangan yang sangat penting dalam

perekonomian, terutama dalam sistem pembayaran moneter. Secara umum,

bank didefinisikan sebagai lembaga keuangan yang usaha pokoknya adalah

menghimpun dana dan menyalurkannya kepada masyarakat dalam bentuk

kredit serta memberikan jasa dalam lalu lintas pembayaran dan peredaran

uang. Fungsi perbankan ini bertujuan menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan

kesejahteraan rakyat banyak (Ashari, 2009).

Bank adalah suatu lembaga yang lahir karena fungsinya sebagai

agent of trust dan agent of development. Yang dimaksud sebagai agent of

trust adalah suatu lembaga perantara (intermediary) yang dipercaya untuk

melayani segala kebutuhan dari dan untuk masyarakat. Sedangkan sebagai

agent of development bank adalah sebagai lembaga perantara yang dapat

mendorong kemajuan pembangunan melalui fasilitas kredit dan

kemudahan-kemudahan pembayaran serta penarikan dalam proses transaksi

yang dilakukan oleh para pelaku ekonomi.

Berdasarkan definisi tersebut bank sebagai lembaga perantara dapat

membawa dampak ekonomi yang sangat berarti seperti penghimpun dan

penyalur dana, mempermudah pembayaran, peningkatan lapangan kerja,

commit to user

di Indonesia terdiri dari Bank Sentral/Bank Indonesia, Bank Umum, Bank

Perkreditan Rakyat, Bank berdasarkan Prinsip Syariah, dan Bank Devisa.

Penggolongan lembaga keuangan bank di Indonesia meliputi: Bank

Sentral/Bank Indonesia, Bank Umum Swasta Nasional (BUSN) dan Bank

Asing, Bank Campuran, Bank Perkreditan Rakyat (BPR) serta Lembaga

Keuangan Bukan Bank (LKBB) dan Usaha-Usaha Lembaga keuangan

(Panggabean, 2002).

Menurut Sutaryono (2009) dalam Ashari (2010), ada beberapa

kendala yang dihadapi perbankan nasional dalam menyalurkan kredit ke

sektor pertanian, diantaranya: (1) sektor pertanian sangat tergantung pada

musim sehingga dipandang mempunyai resiko tinggi, (2) tata niaga

komoditas pertanian banyak yang belum tertata sehingga harga selalu naik

turun dan tidak ada kepastian, dan (3) sebagian dana yang terhimpun

perbankan bersifat jangka pendek (short term funding), sedangkan kredit

pertanian sebagian besar berjangka relatif panjang (long term loan).

Akibatnya terjadi ketidaksesuaian dalam waktu antara pendanaan dan

kredit. Beberapa hal ini menyebabkan alokasi kredit untuk pertanian

cenderung rendah sehingga perlu adanya kredit program untuk pertanian.

3. Kredit Pertanian

Salah satu langkah terobosan yang dilakukan untuk meningkatkan

upaya pemberdayaan petani adalah meningkatkan aksesibilitas terhadap

modal kerja melalui penyediaan skim-skim kredit yang merangsang

pengembangan usaha agribisnis skala kecil, menengah, dan koperasi.

Skim-skim kredit yang dikembangkan tersebut diupayakan mempunyai plafon

unit usaha yang cukup, cakupan input dan komoditas yang lebih banyak,

bunga yang murah serta prosedur pemanfaatannya yang cukup sederhana

(Solahudin, 2009).

Pentingnya kredit dalam pembangunan pertanian Indonesia terkait

dengan tipologi petani yang sebagian besar merupakan petani kecil dengan

penguasaan lahan yang sempit, sehingga tidak memungkinkan untuk

commit to user

demikian dukungan pembiayaan harus dilakukan. Syukur, et al., (1998)

menyatakan bahwa peran kredit sebagai pelancar pembangunan pertanian

antara lain: (1) Membantu petani kecil dalam mengatsi keterbatasan modal

dengan bunga yang relatif ringan, (2) Mengurangi ketergantungan petani

dengan pedagang perantara dan pelepas uang, dengan demikian berperan

dalam memperbaiki struktur dan pola pemasaran hasil pertanian, (3)

Mekanisme tranfer pendapatan diantara masyarakat untuk mendorong

pemerataan, (4) Insentif bagi petani untuk meningkatkan produksi

usahatani.

Arsyad (2004) menganalisis syarat-syarat pembangunan pertanian

jika pertanian akan dikembangkan dengan baik. Mosher mengelompokkan

syarat-syarat pembangunan tersebut menjadi dua yaitu syarat-syarat mutlak

dan syarat-syarat pelancar. Syarat mutlak terdiri dari: adanya pasar untuk

hasil-hasil usaha tani, teknologi yang senantiasa berkembang, tersedianya

bahan-bahan dan alat produksi secara lokal, adanya perangsang produksi

bagi petani, dan tersedianya pengangkutan yang lancar dan kontinyu. Di

samping kelima syarat mutlak tersebut, ada lima syarat yang keberadaanya

tidak mutlak tetapi apabila ada memperlancar pembangunan pertanian.

Syarat-syarat pelancar tersebut antara lain: pendidikan pembangunan,

kegiatan gotong royong petani, perbaikan dan perluasan tanah pertanian,

perencanaan nasional pembangunan pertanian, dan kredit produksi.

Lembaga perkreditan yang memberikan kredit produksi kepada

petani merupakan suatu faktor pelancar yang penting bagi pembangunan

pertanian. Petani harus lebih banyak mengeluarkan uang untuk membeli

bibit unggul, pestisida, pupuk, dan alat pertanian lainnya untuk

meningkatkan produksinya. Pengeluaran seperti itu harus dibiayai dari

tabungan atau dengan meminjam untuk jangka waktu antara saat

bahan-bahan produksi dan peralatan itu dibeli dan saat hasil panen dapat dijual.

Oleh karena itu, keberadaan lembaga perkreditan ini sangat membantu

commit to user

Berdasarkan penelitian mengenai perkreditan pertanian dalam usaha

intensifikasi pertanian padi sawah yang dilakukan oleh Sudjanadi dalam

Daniel (2002), dalam penggunaan kredit seharusnya:

a. Pemberian kredit usaha tani dengan kredit bunga yang ringan perlu

untuk memungkinkan petani melakukan inovasi-inovasi dalam usaha

taninya.

b. Kredit yang diberikan harus bersifat dinamis, yaitu mendorong petani

untuk menggunakan kredit secara produktif dengan bimbingan dan

pengawasan yang teliti.

c. Kredit yang diberikan selain berupa bantuan modal juga merupakan

perangsang untuk menerima inovasi dan bersedia berpartisipasi dalam

program peningkatan produksi.

d. Kredit pertanian yang diberikan kepada petani tidak hanya terbatas pada

kredit usaha tani yang langsung diberikan bagi produksi pertanian,

tetapi juga mencakup kredit-kredit untuk kebutuhan rumah tangga

(kredit konsumsi).

Pemerintah selama lebih dari empat dekade, telah meluncurkan

beberapa kredit program atau bantuan modal bagi petani dan pelaku usaha

pertanian melalui beberapa bentuk skim seperti dana bergulir, penguatan

modal, subsidi bunga, maupun yang mengarah komersial. Dari

perkembangan skim-skim yang dijalankan ada kecenderungan bahwa

pemerintah lebih mengarah pada kegiatan kredit yang memiliki link dengan

perbankan dan sifatnya eksekuting. Beberapa contoh skim kredit yang

mengarah kepada model tersebut di antaranya KKP-E dan KUR yang

diinisiasi dari model SP3 Deptan (Ashari, 2009).

4. Kedit Ketahanan Pangan dan Energi

Keberhasilan peningkatan produksi pangan di masa lalu dalam hal

pencapaian swasembada pangan, tidak terlepas dari peran pemerintah

melalui penyediaan kredit program dengan suku bunga rendah, fasilitas

Kredit Likuiditas Bank Indonesia (KLBI) sampai dengan tahun 1998 dan

commit to user

diberlakukannya UU No. 23 Tahun 1999 tentang Bank Indonesia maka

tidak tersedia lagi sumber dana dari KLBI, oleh karena itu mulai tahun

2000 telah diluncurkan Skim Kredit Ketahanan Pangan (KKP) yang

sumber dananya berasal dari Perbankan dengan subsidi suku bunga bagi

petani dan peternak yang disediakan oleh pemerintah.

Dalam perkembangannya KKP mengalami penyesuaian dari tahun

ke tahun, mulai Oktober 2007 KKP disempurnakan menjadi KKP-E (Kredit

Ketahanan Pangan dan Energi). Hal ini mengadopsi upaya mengurangi

ketergantungan energi berbahan baku fosil dan perkembangan teknologi

energi dikembangkan energi lain yang berbasis sumber energi nabati.

Energi alternatif dimaksud disini berbasis ubi kayu/singkong dan tebu

diintegrasikan dengan Skim KKP yang telah ada sehingga berubah menjadi

Skim Kredit Ketahanan Pangan dan Energi. Dalam perkembangannya,

KKP-E terus mengalami perubahan dan penyempurnaan, yang meliputi

debitur penerima KKP-E, plafon maksimum per debitur, cakupan

komoditas yang dibiayai dan kebutuhan indikatif masing-masing

komoditas. Penyempurnaan KKP-E ditujukan untuk mendukung ketahanan

pangan nasional dan ketahanan energi sekaligus meningkatkan pendapatan

dan kesejahteraan petani (Kementerian Pertanian, 2011).

Kredit Ketahanan Pangan dan Energi (KKP-E) adalah jenis kredit

investasi dan atau modal kerja yang diberikan oleh bank pelaksana kepada

petani/peternak melalui kelompok tani atau koperasi. Pola penyaluran

kredit yang digunakan KKP-E adalah executing dengan sumber pendanaan

100% berasal dari bank sehingga resikonya ditanggung oleh perbankan.

KKP-E bertujuan untuk meningkatkan ketahanan pangan nasional dan

membantu petani/peternak di bidang permodalan sehingga produktivitas

dan pendapatan petani menjadi lebih baik (Bank Indonesia, 2012a).

Bank Pelaksana KKP-E meliputi 22 bank yaitu sembilan bank

umum yang terdiri dari Bank BRI, Mandiri, BNI, Bukopin, CIMB Niaga,

Agroniaga, BCA, BII, dan Artha Graha serta 13 Bank Pembangunan

commit to user

Selatan, Jawa Barat, Jawa Tengah, DI Yogyakarta, Jawa Timur, Bali,

Sulawesi Selatan, Kalimantan Selatan, Papua, Riau, dan Nusa Tenggara

Barat. Plafon KKP-E yang dianggarkan secara nasional adalah sebesar Rp

8,806 trilyun yang meliputi untuk sub sektor tanaman pangan sebesar Rp

2,730 trilyun, hortikultura sebesar Rp 725,330 milyar, perkebunan (tebu)

sebesar Rp 2,993 trilyun, peternakan sebesar Rp 2,046 trilyun, dan

pengadaan pangan sebesar Rp 310,830 milyar. Besarnya tingkat bunga

kredit bank untuk KKP-E tebu adalah sebesar 12,25% dan KKP-E lainnya

sebesar 13,25%, sedangkan tingkat bunga kepada peserta KKP-E adalah

sebesar 7% untuk KKP-E tebu dan 5% untuk KKP-E lainnya dengan

subsidi bunga 5,25% untuk KKP-E tebu dan 8,25% untuk KKP-E lainnya.

Kredit Ketahanan Pangan dan Energi (KKP-E) dapat diajukan dengan

persyaratan dan ketentuan pokok sebagai berikut:

a. Usaha dan Komoditas yang Dibiayai KKP-E

1) Petani, dalam rangka pengembangan tanaman padi, jagung, kedelai,

ubi kayu, ubi jalar, kacang tanah, kacang hijau, koro dan/atau

perbenihan (padi, jagung dan/atau kedelai);

2) Petani, dalam rangka pengembangan tanaman bawang merah, cabai,

kentang, bawang putih, tomat, jahe, kunyit, kencur, pisang, salak,

nenas, buah naga, melon, semangka, pepaya, strawberi,

pemeliharaan manggis, mangga, durian, jeruk, apel dan/atau

melinjo;

3) Petani, dalam rangka pengembangan tebu, pemeliharaan teh, kopi

arabika, kopi robusta dan atau lada;

4) Peternak, dalam rangka pengembangan peternakan sapi potong, sapi

perah, kerbau, kambing/domba, ayam ras, ayam buras, itik, burung

puyuh , kelinci dan atau babi;

5) Kelompok tani, gabungan kelompok tani dan koperasi, dalam

rangka pengadaan gabah, jagung dan kedelai;

6) Kelompok tani, dalam rangka pengadaan/peremajaan alat dan mesin

commit to user

peternakan meliputi meliputi traktor, power threser, tracer (alat

tebang), corn sheller, pompa air, dryer, vacuum fryer, chopper,

mesin tetas, pendingin susu, biodigester, mesin pembibitan

(seedler), alat tanam biji-bijian (seeder), mesin panen (paddy

mower, reaper, combine harvester), mesin penggilingan padi (rice

miling unit), mesin pengupas kacang tanah (peanut shell), mesin

penyawut singkong, juicer, mesin pengolah biji jarak, mesin

pengolah pakan (mixer, penepung, pelet) dan atau kepras tebu.

b. Petani, Kelompok Tani, dan Koperasi Penerima KKP-E

Petani, kelompok tani, dan koperasi penerima KKP-E harus

memenuhi persyaratan sebagai berikut:

1) Persyaratan Petani Penerima KKP-E, antara lain:

a) Petani/peternak/pekebun mempunyai identitas diri.

b) Petani/peternak/pekebun dapat secara individu dan atau menjadi

anggota Kelompok Tani.

c) Menggarap sendiri lahannya (petani pemilik penggarap) atau

menggarap lahan orang lain (petani penggarap).

d) Apabila menggarap lahan orang lain diperlukan surat kuasa/

keterangan dari pemilik lahan yang diketahui oleh Kepala Desa.

e) Luas lahan petani yang dibiayai maksimum 4 (empat) Ha dan

tidak melebihi plafon kredit Rp. 100 juta per

petani/peternak/pekebun.

f) Bagi petani/peternak/pekebun yang mengajukan plafon kredit

lebih dari Rp. 50 juta harus memiliki Nomor Pokok Wajib Pajak

(NPWP) dan persyaratan lain sesuai ketentuan Bank Pelaksana.

g) Petani peserta paling kurang berumur 21 (dua puluh satu) tahun

atau sudah menikah.

h) Bersedia mengikuti petunjuk Dinas Teknis atau Penyuluh

Pertanian dan mematuhi ketentuan-ketentuan sebagai peserta

commit to user

2) Persyaratan Kelompok Tani Penerima KKP-E, antara lain:

a) Kegiatan usaha kelompok dapat dilakukan secara mandiri dan

atau bekerjasama dengan mitra usaha. Apabila kelompoktani

bekerjasama dengan Mitra Usaha agar membuat kesepatan

secara tertulis dalam bentuk perjanjian kerjasama antara

pihak-pihak yang bermitra;

b) Kelompok tani telah terdaftar pada Balai Penyuluhan Pertanian/

Dinas Teknis terkait setempat;

c) Mempunyai anggota yang melaksanakan budidaya komoditas

yang dapat dibiayai KKP-E;

d) Mempunyai organisasi dengan pengurus yang aktif, paling

kurang ketua, sekretaris dan bendahara;

e) Mempunyai aturan kelompok yang disepakati oleh seluruh

anggota.

3) Persyaratan Koperasi Penerima KKP-E, antara lain:

a) Berbadan hukum;

b) Memiliki pengurus yang aktif;

c) Memenuhi persyaratan dari Bank Pelaksana;

d) Memiliki anggota yang terdiri dari petani/peternak/ pekebun;

e) Memiliki bidang usaha di sektor pertanian.

c. Mitra Usaha dalam Pelaksanaan KKP-E

Mitra usaha dalam pelaksanaan KKP-E harus memenuhi

persyaratan sebagai berikut:

1) Berbadan hukum dan memiliki usaha terkait dengan bidang

tanaman pangan, hortikultura, peternakan, perkebunan, dan atau di

bidang pengolahan energy lain;

2) Bermitra dengan petani/kelompoktani/Gapoktan dan atau koperasi.

Jika mitra usahanya koperasi harus bermitra dengan petani/

kelompoktani/ Gapoktan;

3) Bertindak sebagai penjamin pasar dan atau penjamin kredit (avalis)

commit to user

koperasi, kesepakatan antara petani/kelompok tani/Gapoktan

dengan mitra usaha dibuat secara tertulis dalam bentuk perjanjian

kerjasama sesuai kesepakatan pihak-pihak bermitra.

(Kementerian Pertanian, 2012).

5. Peranan Perbankan dalam Pembiayaan Usaha Tani

Mayoritas petani di Indonesia lebih percaya dan lebih yakin dengan

menggunakan sumber modal dari keluarga atau pedagang dibandingkan

dengan kredit yang dikeluarkan oleh bank atau lembaga resmi pemerintah.

Kredit yang dikeluarkan oleh bank atau lembaga resmi pemerintah

dianggap berbelit-belit dalam pengurusan administrasinya. Meski demikian

secara ekonomis, penggunaan modal dari keluarga atau pedagang ini lebih

merugikan bagi petani karena pembagian keuntungan cenderung lebih

besar daripada bunga bank. Sedangkan tujuan utama dari kredit yang

dikeluarkan oleh bank dan lembaga resmi pemerintah adalah membebaskan

petani dari rentenir dan sistem ijon (Daniel, 2002).

Dukungan yang diberikan oleh perbankan selama ini lebih

ditekankan pada pengembangan usahanya dalam rangka pembangunan

pertanian secara menyeluruh. Dukungan tersebut disesuaikan dengan fungsi

bank sebagai institusi sebagaimana diatur dalam UU Perbankan No. 10

Tahun 1998 dari perubahan UU No. 7 Tahun 1992 yang menyatakan bahwa

“Bank merupakan badan usaha yang dalam kegiatan pokoknya

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Berdasarkan pengertian bank menurut UU Perbankan tersebut terlihat

bahwa peran strategis yang dapat dilakukan oleh perbankan dalam

mendukung pembangunan pertanian terletak pada komitmen perbankan

untuk memberikan dukungan finansial atau pembiayaan usaha terutama di

sektor agribisnis (Sanim, 2008).

Bank Rakyat Indonesia sebagai lembaga pembiayaan yang dikenal

commit to user

dalam mendorong pengembangan pertanian dengan menerapkan kebijakan

pembiayaan di sektor agribisnis. Peran BRI dalam membangun agribisnis

nasional ini tidak terlepas dari keprihatinan kondisi di lapangan, dimana

secara mikro sebagian pelaku usaha pertanian masih memiliki aksesibilitas

yang rendah terhadap sumber-sumber permodalan. Hal ini terkait dengan

berbagai faktor di antaranya tidak dapat menyediakan agunan fisik ataupun

pihak-pihak lain yang dapat menjamin di samping biaya transaksi pinjaman

yang dinilai sangat tinggi. BRI sebagai lembaga pembiayaan nasional

tergerak untuk langsung berkontribusi memajukan agribisnis nasional. Hal

ini didasarkan juga pada fungsi perbankan sebagai penunjang pertumbuhan

sektor agribisnis dengan memberikan pendanaan di tingkat hulu (

bio-technology), pertanian (on farm), hilir (industry), maupun di sektor

penunjang (Aviliani, 2008).

6. Hubungan Kredit dengan Peningkatan Pendapatan Petani

Kredit sebagai sumber permodalan memiliki peran dalam

peningkatan pendapatan petani. Menurut Daniel (2002) pentingnya peran

kredit disebabkan karena modal merupakan faktor produksi non alami yang

persediaannya terbatas terutama di negara-negara sedang berkembang.

Kemungkinan untuk memperluas lahan pertanian pun relatif kecil. Di

samping itu, dengan persediaan tenaga kerja yang melimpah, cara yang

paling mudah dan paling tepat untuk memajukan pertanian adalah dengan

memperbesar penggunaan modal. Prinsip inilah yang menjiwai usaha

intensifikasi pertanian di Indonesia dengan penggunaan bibit unggul baru,

obat pemberantasan hama dan penyakit, penggunaan pupuk yang lebih

banyak, serta investasi di bidang pengairan. Metode yang demikian

membutuhkan modal yang besar.

Keterbatasan modal adalah salah satu masalah utama yang dihadapi

masyarakat pedesaan mengingat modal merupakan faktor penting dalam

mendukung peningkatan produksi dan taraf hidup masyarakat pedesaan

yang pada umumnya berprofesi sebagai petani, pedagang kecil, dan usaha

commit to user

nasabah memperoleh tambahan modal untuk meningkatkan kegiatannya.

Peningkatan realisasi kredit bagi setiap nasabah memungkinkan

kesempatan untuk meningkatkan produktivitas dan pendapatannya yang

semakin besar dibandingkan tanpa adanya kredit (Manurung, 1996).

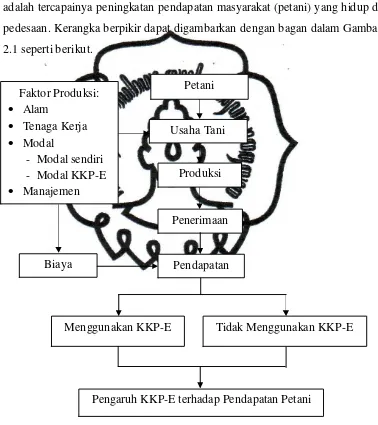

C. Kerangka Berpikir

Pertanian merupakan suatu sektor yang memiliki peran penting dalam

pertumbuhan perekonomian suatu negara. Pertanian adalah salah satu sektor

penghasil devisa dan penyerap tenaga kerja terbesar. Pembangunan ekonomi

pedesaan sebagai bagian integral dari pembangunan ekonomi nasional,

keberhasilannya banyak di sokong oleh kegiatan usaha tani atau usaha di

bidang pertanian. Faktor produksi merupakan hal yang wajib dicurahkan

untuk mendukung usaha tani. Faktor produksi meliputi faktor produksi alam,

tenaga kerja, modal, dan manajemen. Curahan faktor produksi akan

menghasilkan jumlah biaya yang harus dikeluarkan dalam usaha tani. Dari

produksi usaha tani dihasilkan penerimaan. Pendapatan merupakan selisih

antara penerimaan dan biaya.

Pada penelitian ini dianalisis pendapatan dari petani pengguna KKP-E

dan petani bukan pengguna KKP-E. Hal yang membedakan antara keduanya

adalah penggunaan KKP-E sehingga terdapat tambahan biaya untuk bunga

pinjaman. Penambahan modal sebagai salah satu faktor produksi dapat

digunakan untuk membiayai kegiatan usaha tani. Modal yang digunakan oleh

petani meliputi modal sendiri dan modal yang berasal dari luar seperti modal

pinjaman atau kredit. Berbagai skim kredit ditawarkan kepada petani oleh

lembaga-lembaga keuangan, baik lembaga keuangan formal maupun non

formal. Lembaga keuangan formal meliputi bank umum, BPR, dan koperasi.

Salah satu bank umum yang menawarkan kredit pertanian adalah Bank Rakyat

Indonesia (BRI). Berbagai macam skim kredit pertanian dapat diakses oleh

petani, antara lain Kedit Usaha Rakyat (KUR), Kredit Umum Pedesaan

(KUPEDES), Kredit Pengembangan Energi Nabati dan Revitalisasi

Perkebunan (KPEN-RP), Kredit Usaha Pembibitan Sapi (KUPS), dan Kredit

commit to user

oleh petani melalui kantor cabang BRI adalah KKP-E. Berdasarkan

pendapatan yang ada dianalisis pendapatan petani yang menggunakan KKP-E

dan pendapatan petani yang tidak menggunakan KKP-E sehingga didapatkan

pengaruh KKP-E terhadap peningkatan pendapatan petani. Menurut

Mardikanto (2008) salah satu tolok ukur keberhasilan pembangunan pertanian

adalah tercapainya peningkatan pendapatan masyarakat (petani) yang hidup di

pedesaan. Kerangka berpikir dapat digambarkan dengan bagan dalam Gambar

2.1 seperti berikut.

Gambar 2.1. Bagan Kerangka Berpikir Petani

Pengaruh KKP-E terhadap Pendapatan Petani

Menggunakan KKP-E Tidak Menggunakan KKP-E Usaha Tani

Faktor Produksi: · Alam

· Tenaga Kerja · Modal

- Modal sendiri - Modal KKP-E · Manajemen

Penerimaan Produksi