commit to user

i

ANALISIS FASILITAS PERPAJAKAN PADA KAWASAN BERIKAT

TERHADAP PENINGKATAN EKSPOR TAHUN 2009-2011

SE-KARISIDENAN SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagai persyaratan

Mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh :

Hayu Dwi Adiyanti

F3409038

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRACT

ANALYSIS OF FACILITIES ON THE TAXATION OF INCREASING EXPORTS IN BONDED ZONE OF YEAR 2009-2011 SE-KARISIDENAN

SURAKARTA

HAYU DWI ADIYANTI F3409038

The purpose of this research is to analyze the effect of taxation on Bonded Zone facilities to increase exports Se-Karisidenan Surakarta.

To analyze the data the writer use qualitative and quantitative methods. Methods of quantitative approaches used by calculating the value of exports and imports during the period of three years based on data obtained from Surakarta and analyze trends KPPBC exports and imports. Based on the results of the research tax facilities provided to employers in the Bonded Zone may increase exports, indicated by increasing of the exports from the year 2009-2011 which is so rapid. The export value in 2009 originally 85.381.300,36, in the year 2010 increased 400%, or four times amount of 340.414.635,22, and in 2011 increased 200% or more doubled from a year before then it become 747.162.659,07.

However, there are still many employers who do not know the tax facilities in Bonded Zone, and therefore the officers should continue to socialize about this facility, so entrepreneurs interested to set up bonded zone.

commit to user

commit to user

commit to user

v

MOTTO DAN PERSEMBAHAN

© Orang-orang hebat di bidang apapun bukan baru bekerja karena mereka

terinspirasi, namun mereka menjadi terinspirasi karena mereka lebih suka

bekerja. Mereka tidak menyia-nyiakan waktu untuk menunggu inspirasi.

(Martin Vanbee)

© Sesuatu yang belum dikerjakan seringkali tampak mustahil, kita baru

yakin kalau kita telah berhasil melakukannya dengan baik. (Andrew

Jackson)

© Agar bisa maju, anda perlu yakin pada diri sendiri, teguh pendirian, dan

percaya diri melaksanakan keyakinan-keyakinan itu. (Adlin Sinclair)

© Kegagalan dan keberhasilan bukanlah takdir namun sebuah pilihan.

(Penulis)

Penulis mempersembahkan Tugas Akhir ini kepada:

1. Papa dan Ibuku tercinta terima kasih atas

doa dan dukungannya

2. Kakak, adik, dan pacar tersayang

3. Sahabat-sahabatku

commit to user

vi

KATA PENGANTAR

Puji syukur selalu kita panjatkan atas kehadirat Allah SWT yang telah

melimpahkan rahmat serta karunia-Nya kepada kita semua sehingga penulis dapat

menyelesaikan Tugas Akhir dengan judul “ANALISIS FASILITAS

PERPAJAKAN PADA KAWASAN BERIKAT TERHADAP

PENINGKATAN EKSPOR TAHUN 2009-2011 SE-KARISIDENAN

SURAKARTA”.

Penyusunan Tugas Akhir ini tidak akan berhasil dengan baik tanpa adanya

bantuan, dorongan, dan bimbingan dari berbagai pihak. Untuk itu, penulis ingin

mengucapkan terima kasih kepada berbagai pihak berikut ini yang secara

langsung maupun tidak langsung telah membantu hingga tersusunnya Tugas

Akhir ini:

1. Allah SWT yang selalu melimpahkan rahmat serta karunia-Nya.

2. Bapak Dr. Wisnu Untoro, M.S, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

3. Bapak Drs. Hanung Triatmoko, M.Si., Ak. selaku Ketua Program Diploma III

Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Suyanto, SE, M.Si selaku Pembimbing Tugas Akhir yang telah

memberikan waktu dan bimbingannya.

5. Seluruh Dosen Pengajar Fakultas Ekonomi Universitas Sebelas Maret

commit to user

vii

6. Bapak M. Yusuf dan Bapak Sumarmo, staf kepabeanan dan cukai yang sudah

memberikan segala informasi yang dibutuhkan penulis serta seluruh staf

Kantor Pelayanan dan Pengawasan Bea dan Cukai Pabean Surakarta yang

telah memberi masukan dan saran kepada penulis.

7. Papa dan Ibu tercinta Bapak Samiyono dan Ibu Katriningsih yang telah

memberikan doa, dukungan, perhatian serta curahan kasih sayang yang

diberikan kepada penulis.

8. Buat Wisnu Setyo Nugroho terima kasih atas semangat dan dukungannya.

9. Seluruh teman-teman seangkatan D III Perpajakan Universitas Sebelas Maret

terutama Vina, Narti, Ayu, Wulan, Ika, Ratih, Tyas.

10.Teman-teman kosku Mbak yoo, Mbak ira dan sarcee.

11.Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah

membantu hingga terselesainya penulisan Tugas Akhir ini.

Penulis menyadari sepenuhnya atas kekurangan yang ada dalam penulisan

Tugas Akhir ini. Kritik dan saran yang bersifat membangun akan penulis

terima dengan senang hati. Semoga bermanfaat bagi pihak-pihak yang

membutuhkan.

Surakarta, Mei 2012

commit to user

viii DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRACT ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I: PENDAHULUAN A. GAMBARAN UMUM PERUSAHAAN ... 1

1. Sejarah dan Perkembangan KPPBC Tipe Madya Pabean Surakarta .. 1

2. Kedudukan, Tugas, Fungsi, dan Tipologi KPPBC Tipe Madya Pabean Surakarta ... 2

3. Visi, Misi, Strategi, dan Komitmen ... 7

commit to user

ix

5. Deskripsi Jabatan ... 10

B. LATAR BELAKANG MASALAH ... 17

C. RUMUSAN MASALAH ... 20

D. TUJUAN PENELITIAN ... 20

E. MANFAAT PENELITIAN ... 21

F. TEKNIK ANALISIS DATA ... 22

BAB II: ANALISIS DATA DAN PEMBAHASAN A. LANDASAN TEORI ... 25

B. ANALISIS DAN PEMBAHASAN ... 32

BAB III: TEMUAN A. KELEBIHAN ... 44

B. KELEMAHAN... 45

BAB IV : PENUTUP A. SIMPULAN ... 46

B. SARAN ... 47

DAFTAR PUSTAKA

commit to user

x

DAFTAR GAMBAR

Halaman

2.1 Bagan Organisasi KPPBC Tipe Madya Pabean Surakarta ... 9

II.1 Garis Trend Nilai Ekspor dengan Metode Kuadrat Terkecil ... 39

commit to user

xi

DAFTAR TABEL

Halaman

2.1 Nilai Ekspor dan Nilai Impor Tahun 2009 ... 35

2.2 Nilai Ekspor dan Nilai Impor Tahun 2010 ... 35

2.3 Nilai Ekspor dan Nilai Impor Tahun 2011 ... 36

2.4 Perhitungan Trend Garis Lurus Nilai Ekspor ... 37

commit to user

xii

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Surat Keterangan Telah Melakukan Kegiatan Magang Kerja

3. Lembar Penilaian Kegiatan Magang Kerja

4. Tanda Terima Laporan Kuliah Magang Kerja

commit to user

1 BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah dan Perkembangan

Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe

Madya Pabean Surakarta berada di bawah naungan Departemen Keuangan

Republik Indonesia. KPPBC Tipe Madya Pabean Surakarta berdiri sejak

zaman Kolonial Hindia Belanda dengan nama “Taback Accyns”, yang

berarti Kantor Cukai Tembakau. Cukai Tembakau dimulai pada tahun

1932. Setelah kemerdekaan Taback Accyns Kantor Cabang Surakarta

kemudian diganti dengan nama Kantor Cukai Cabang Surakarta yang

berkedudukan di Jl. Slamet Riyadi No. 3 Surakarta. Pada tahun 1957

Kantor Cukai Cabang Surakarta dinaikkan statusnya menjadi Kantor

Inspeksi Bea dan Cukai Tipe B Surakarta yang bertempat di Jl. Bawean

No. 23 Pasar Legi, Banjarsari, Surakarta.

Sesuai dengan Peraturan Daerah No.IV tempatnya dipindahkan

lagi ke Jl. Dr. Lambuan Tobing No. 35 Surakarta. Berdasarkan Keputusan

Menteri Keuangan RI Nomor 32/KMK.01/1998 tanggal 4 Februari 1988

Kantor Inspeksi Bea dan Cukai Tipe B meningkat statusnya menjadi

Kantor Pelayanan Bea dan Cukai Tipe A Surakarta. Kemudian tanggal 2

November 1998, Kantor Pelayanan Bea dan Cukai Tipe A Surakarta

commit to user

Karanganyar, Surakarta. Sesuai dengan Peraturan Menteri Keuangan No.

68/PMK.01/2007 tanggal 26 Juni 2007 Kantor Pelayanan Bea dan Cukai

Tipe A Surakarta dinaikkan statusnya dan berubah nama menjadi Kantor

Pengawasan dan Pelayanan Bea dan Cukai Tipe A3 Surakarta.

Berdasarkan status baru tersebut, tugas instansi ini adalah melakukan

pengawasan dan pelayanan kepabeanan dan cukai berdasar peraturan

perundang-undangan yang berlaku.

Perubahan Kantor Pengawasan dan Pelayanan Bea dan Cukai dari

Tipe A3 menjadi Tipe Madya Pabean adalah berdasarkan Peraturan

Menteri Keuangan Nomor 74/PMK.01/2009 tanggal 8 April 2009 tentang

Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Bea dan

Cukai. Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe

Madya Pabean adalah Kantor Pelayanan Direktorat Jenderal Bea dan

Cukai yang memberikan pelayanan prima serta pengawasan yang efektif

kepada pengguna jasa kepabeanan dan cukai dengan

mengimplementasikan cara kerja yang cepat, efisien, transparan, dan

responsif terhadap kebutuhan pengguna jasa dengan dukungan instansi

yang terkait.

2. Kedudukan, Tugas, Fungsi, dan Tipologi KPPBC Tipe Madya Pabean

Surakarta

Kantor Pengawasan dan Pelayanan Bea dan Cukai Surakarta

adalah instansi vertikal Direktorat Jenderal Bea dan Cukai yang berada di

commit to user

Direktorat Jenderal Bea dan Cukai Jawa Tengah dan Daerah Istimewa

Yogyakarta. Kantor Pengawasan dan Pelayanan dipimpin oleh seorang

Kepala dan mempunyai tugas melaksanakan pengawasan dan pelayanan

kepabeanan dan cukai dalam daerah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku. Dalam melaksanakan tugas seperti

yang dimaksud di atas, Kantor Pengawasan dan Pelayanan Bea dan Cukai

menyelenggarakan fungsi:

a. Pelaksanaan intelijen, patroli, penindakan, dan penyidikan di bidang

kepabeanan dan cukai.

b. Pengelolaan dan pemeliharaan sarana operasi, sarana komunikasi, dan

senjata api.

c. Pelaksanaan pelayanan teknis di bidang kepabeanan dan cukai.

d. Pelaksanaan dan pemberian perijinan dan pemberian fasilitas di bidang

kepabeanan dan cukai.

e. Pelaksanaan pemungutan dan pengadministrasian bea masuk, cukai,

dan pungutan negara lainnya yang dipungut oleh Direktorat Jenderal.

f. Penerimaan, penyimpanan, pemeliharaan, dan pendistribusian

dokumen kepabeanan dan cukai.

g. Pelaksanaan pengolahan data, penyajian informasi, dan laporan

kepabeanan dan cukai.

h. Pengawasan pelaksanaan tugas dan evaluasi kinerja.

i. Pelaksanaan administrasi Kantor Pengawasan dan Pelayanan Bea dan

commit to user

Kantor Pengawasan dan Pelayanan terdiri dari 7 (tujuh) Tipe sebagai

berikut :

a. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean

b. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Cukai

c. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe A1

d. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe A2

e. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe A3

f. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe A4

g. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe B

Kantor Pengawasan dan Pelayanan Bea dan Cukai yang berada di bawah

Kantor Wilayah Jawa Tengah dan Daerah Istimewa Yogyakarta adalah

sebagai berikut :

a. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tanjung Emas

b. Kantor Pengawasan dan Pelayanan Bea dan Cukai Pekalongan

c. Kantor Pengawasan dan Pelayanan Bea dan Cukai Kudus

d. Kantor Pengawasan dan Pelayanan Bea dan Cukai Cilacap

e. Kantor Pengawasan dan Pelayanan Bea dan Cukai Yogyakarta

f. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tegal

g. Kantor Pengawasan dan Pelayanan Bea dan Cukai Surakarta

h. Kantor Pengawasan dan Pelayanan Bea dan Cukai Purwokerto

Wilayah kerja KPPBC Tipe Madya Pabean Surakarta meliputi seluruh

wilayah eks Karesidenan Surakarta dengan luas sekitar 5.724 km yang

commit to user

a. Kota Surakarta

b. Kabupaten Boyolali

c. Kabupaten Sukoharjo

d. Kabupaten Karanganyar

e. Kabupaten Wonogiri

f. Kabupaten Sragen

g. Kabupaten Klaten

Dalam pelaksanaan tugas pelayanan dan pengawasannya, KPPBC Tipe

Madya Pabean Surakarta didukung pegawai yang mempunyai tingkat

Kompetensi tinggi, terdiri dari berbagai tingkat pendidikan, jabatan dan

golongan. Pembinaan dan pelatihan baik teknis maupun non teknis

(mental) diadakan secara rutin untuk meningkatkan kualitas sumber daya

manusia. Untuk meningkatkan pelayanan yang lebih praktis lebih praktis,

efisien dan cepat KPPBC Tipe Madya Pabean Surakarta telah

menggunakan sistem aplikasi dan komputerisasi dalam pengurusan

kepabeanan dan cukai.

Pengawasan dan Pelayanan KPPBC Tipe Madya Pabean Surakarta

meliputi :

a. Bandara Internasional Adi Sumarmo

b. Kantor Pos Lalu Bea Surakarta

c. Tempat Penimbunan Sementara

commit to user

e. Perusahaan yang mendapatkan fasilitas Kemudahan Impor Tujuan

Ekspor

f. Pabrik Hasil Tembakau (Pabrik Rokok dan Pabrik Tembakau Iris)

g. Pabrik Etil Alkohol (EA)

h. Pabrik Minuman Mengandung Etil Alkohol (MMEA)

i. Tempat Penjualan Eceran EA dan MMEA

j. Toko Bebas Bea

Dalam melaksanakan tugasnya Kantor Pengawasan dan Pelayanan

mempunyai wewenang untuk melimpahkan sebagian tugasnya kepada

pos-pos pengawasan yang di tempatkan pada tempat-tempat yang sudah

ditentukan yaitu meliputi :

a. Bandara Internasional Adi Sumarmo

b. Boyolali

c. Jebres

d. Karanganyar

e. Kebakramat

f. Klaten

g. Sragen

h. Sukoharjo

i. Wonogiri

Pos-pos pengawasan tersebut merupakan pelaksanan dari sebagian tugas di

commit to user

dan Pelayanan dalam rangka pencegahan pelanggaran peraturan

perundang-undangan di bidang kepabeanan dan cukai.

3. Visi, Misi, Strategi, dan Komitmen

Visi Direktorat Jenderal Bea dan Cukai:

“Sejajar dengan instansi kepabeanan dan cukai dunia dalam kinerja dan

citra”.

Misi Direktorat Jenderal Bea dan Cukai:

a. Memungut penerimaan negara dari sektor perdagangan internasional

dan cukai.

b. Memberikan pelayanan yang terbaik kepada industri perdagangan dan

masyarakat.

c. Mengembangkan pengawasan yang efektif dan efisien dalam rangka

penegakan hukum dan perlindungan masyarakat.

d. Meningkatkan kemampuan instansi Diretorat Jenderal Bea dan Cukai

yang mendukung pelaksanaan tugas pokok dan fungsi.

Strategi Direktorat Jenderal Bea dan Cukai:

a. Profesionalisme

b. Efisien

c. Pelayanan

Komitmen Direktorat Jenderal Bea dan Cukai:

a. Tingkatkan pelayanan dan integritas

b. Tingkatkan transparansi keadilan dan konsisten

commit to user

d. Hentikan perdagangan ilegal

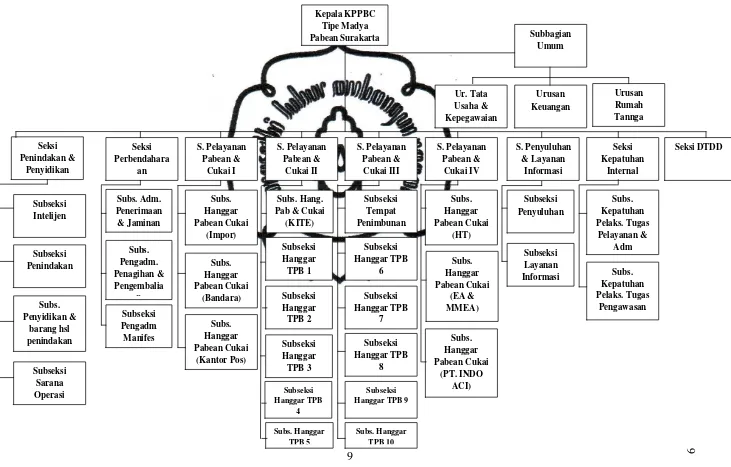

4. Struktur Organisasi

Kantor Pengawasan dan Pelayanan Tipe Madya Pabean Surakarta

mempunyai susunan organisasi yang diatur dalam Peraturan Menteri

Keuangan Nomor 68/PMK.01/2007 tentang Organisasi dan Tata Kerja

Instansi Vertikal Direktorat Jenderal Bea dan Cukai.

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean terdiri

dari :

1. Subbagian Umum

2. Seksi Penindakan dan Penyidikan

3. Seksi Perbendaharaan

4. Seksi Pelayanan Kepabeanan dan Cukai

5. Seksi Penyuluhan dan Layanan Informasi

6. Seksi Kepatuhan Internal

9

commit to user

10 5. Deskripsi Jabatan

Tugas masing-masing tiap bagian kerja sesuai dengan Peraturan

Menteri Keuangan RI No. 68/PMK.01/2007 adalah sebagai berikut :

a. Subbagian umum

Subbagian umum melakukan fungsinya pelaksanaan urusan tata

usaha, kepegawaian, dan penyusunan rencana kerja dan laporan

akuntabilitas pelaksanaan urusan keuangan, anggaran, kesejahteraan

pegawai, serta rumah tangga dan perlengkapan. Adapun subbagian

umum terdiri dari:

1. Urusan tata usaha dan kepegawaian.

2. Urusan keuangan.

3. Urusan rumah tangga

b. Seksi penindakan dan penyidikan

Seksi penindakan dan penyidikan mempunyai tugas melakukan

intelijen, patroli dan operasi pencegahan dan penindakan pelanggaran

peraturan perundang-undangan di bidang kepabeanan dan cukai,

penyidikan tindak pidana kepabeanan dan cukai, serta pengelolaan dan

pengadministrasian sarana operasi, sarana komunikasi, dan senjata api.

Seksi penindakan dan penyidikan menyelenggarakan fungsi:

1. Pengumpulan, pengolahan, penyajian, serta penyampaian informasi

dan hasil intelijen di bidang kepabeanan dan cukai.

2. Pengelolaan pangkalan data intelijen di bidang kepabeanan dan

commit to user

3. Pelaksanaan patroli dan operasi pencegahan dan penindakan

pelanggaran peraturan perundang-undangan di bidang kepabeanan

dan cukai.

4. Penyidikan tindak pidana di bidang kepabeanan dan cukai.

5. Pemeriksaan sarana pengangkut.

6. Pengawasan pembongkaran barang.

7. Penghitungan bea masuk, cukai, pajak dalam rangka impor, dan

denda administrasi terhadap kekurangan/kelebihan bongkar, serta

denda administrasi atas pelanggaran lainnya.

8. Penatausahaan dan pengurusan barang hasil penindakan dan

barang bukti.

9. Pengumpulan data pelanggaran peraturan perundang-undangan

kepabeanan dan cukai.

10.Pemantauan tindak lanjut hasil penindakan dan penyidikan di

bidang kepabeanan dan cukai.

11.Pengelolaan dan pengadministrasian sarana operasi, sarana

komunikasi, dan senjata api Kantor Pengawasan dan Pelayanan.

c. Seksi Perbendaharaan

Seksi perbendaharaan mempunyai tugas melakukan pemungutan

dan pengadminstrasian bea masuk, bea keluar, cukai, dan pungutan

negara lainnya yang dipungut oleh Direktorat Jenderal Bea dan Cukai.

commit to user

1. Pengadministrasian penerimaan bea masuk, bea keluar, cukai,

denda administrasi, bunga, sewa tempat penimbunan pabean, dan

pungutan negara lainnya yang dipungut oleh Direktorat Jenderal.

2. Pengadministrasian jaminan serta pemrosesan penyelesaian

jaminan penangguhan bea masuk, jaminan Pengusaha Pengurusan

Jasa Kepabeanan (PPJK), jaminan dalam rangka keberatan dan

banding serta jaminan lainnya.

3. Penerimaan, penatausahaan, penyimpanan, pengurusan permintaan,

dan pengembalian pita cukai.

4. Penagihan dan pengembalian bea masuk, bea keluar, cukai, denda

administrasi, bunga, sewa tempat penimbunan pabean, pungutan

negara lainnya yang dipungut Direktorat Jenderal, serta

pengadministrasian dan penyelesaian premi.

5. Penerbitan dan pengadministrasian surat teguran atas kekurangan

pembayaran bea masuk, bea keluar, cukai, denda administrasi,

bunga, sewa tempat penimbunan pabean, dan pungutan negara

lainnya yang telah jatuh tempo.

6. Penerbitan dan pengadministrasian surat paksa dan penyitaan, serta

administrasi pelanggan.

7. Pengadministrasian dan penyelesaian surat keterangan impor

kendaraan bermotor.

8. Penyajian laporan realisasi penerimaan bea masuk, bea keluar,

commit to user Seksi Perbendaharaan terdiri dari:

a) Subseksi Administrasi Penerimaan dan Jaminan

b) Subseksi Administrasi Penagihan dan Pengembalian

c) Subseksi Pengadministrasian Manifest

d. Seksi Pelayanan Kepabeanan dan Cukai

Seksi Pelayanan Kepabeanan dan Cukai mempunyai tugas

melakukan pelayanan teknis dan fasilitas di bidang kepabeanan dan

cukai. Seksi Pelayanan Kepabeanan dan Cukai menyelenggarakan

fungsi:

1) Pelayanan fasilitas dan perijinan di bidang kepabenan dan cukai.

2) Penelitian pemberitahuan ekspor, impor, dan dokumen cukai.

3) Pemeriksaan dan pencacahan barang, pemeriksaan badan, dan

pengoperasian sarana deteksi.

4) Penelitian pemberitahuan klasifikasi barang, tarif bea masuk, tarif

bea keluar, nilai pabean, dan fasilitas impor serta penelitian

kebenaran penghitungan bea masuk, bea keluar, cukai, pajak

dalam rangka impor dan pungutan negara lainnya.

5) Penetapan klasifikasi barang, tarif bea masuk, tarif bea keluar, dan

nilai pabean.

6) Pelayanan dan pengawasan pengeluaran barang impor dari

kawasan pabean.

7) Pengawasan pemasukan dan pengeluaran barang di Tempat

commit to user

8) Pelayanan dan pengawasan pemasukan, penimbunan, dan

pemuatan barang ekspor ke sarana pengangkut.

9) Pelaksanaan urusan pembukuan dokumen cukai.

10)Pelaksanaan urusan pemusnahan dan penukaran pita cuka.

11)Pemeriksaan Pengusaha Barang Kena Cukai, buku daftar dan

dokumen yang berhubungan dengan barang kena cukai.

12)Pelaksanaan pengawasan dan pemantauan produksi, harga dan

kadar barang kena cukai.

13)Pengelolaan tempat penimbunan pabean.

14)Penatausahaan penimbunan, pemasukan dan pengeluaran barang di

Tempat Penimbunan Berikat dan Tempat Penimbunan Pabean.

15)Pelaksanaan urusan penyelesaian barang yang dinyatakan tidak

dikuasai, barang yang dikuasai negara, dan barang yang menjadi

milik negara.

16)Penyiapan pelelangan atas barang yang dinyatakan tidak dikuasai,

barang yang dikuasai negara, dan barang yang menjadi milik

negara.

17)Pelaksanaan urusan pemusnahan barang yang dinyatakan tidak

dikuasai, barang yang dikuasai negara, dan barang yang menjadi

milik negara atau busuk.

Seksi Pelayanan Kepabeanan dan Cukai masing-masing membawahi

commit to user

e. Seksi Penyuluhan dan Layanan Informasi

Seksi Penyuluhan dan Layanan Informasi mempunyai tugas

melakukan bimbingan kepatuhan, konsultasi, dan layanan informasi di

bidang kepabeanan dan cukai. Seksi Penyuluhan dan Layanan

Informasi menyelenggarakan fungsi:

1) Penyuluhan dan publikasi peraturan perundang-undangan di bidang

kepabenanan dan cukai.

2) Pelayanan informasi di bidang kepabeanan dan cukai.

3) Bimbingan kepatuhan pengguna jasa di bidang kepabeanan dan

cukai.

4) Konsultasi di bidang kepabeanan dan cukai

Seksi Penyuluhan dan Layanan Informasi terdiri dari:

a) Subseksi Penyuluhan

b) Subseksi Layanan Informasi

f. Seksi Kepatuhan Internal

Seksi Kepatuhan Internal mempunyai tugas melakukan

pengawasan pelaksanaan tugas dan evaluasi kinerja di lingkungan

Kantor Pengawasan dan Pelayanan Bea dan Cukai.

Seksi Kepatuhan Internal menyelenggarakan fungsi:

1) Pengawasan pelaksanaan tugas di bidang pelayanan kepabenan dan

cukai.

commit to user

3) Pengawasan pelaksanaan tugas intelijen, penindakan, dan

penyidikan di bidang kepabenan dan cukai.

4) Penyusunan rekomendasi peningkatan pelaksanaan tugas.

5) Pelaporan dan pemantauan tindak lanjut hasil pemeriksaan aparat

pengawasan fungsional dan pengawasan masyarakat.

Seksi Kepatuhan Internal terdiri dari:

a) Subseksi Kepatuhan Pelaksanaan Tugas Pelayanan dan

Administrasi.

b) Subseksi Kepatuhan Pelaksanaan Tugas Pengawasan.

g. Seksi Dukungan Teknis dan Distribusi Dokumen

Seksi Dukungan Teknis dan Distribusi Dokumen mempunyai

tugas melakukan pengoperasian komputer dan sarana penunjangnya,

pengelolaan dan penyimpanan data dan file, pelayanan dukungan

teknis komunikasi data, pertukaran data elektronik, pengolahan data

kepabeanan dan cukai, pemerimaan, penelitian kelengkapan dan

pendistribusian dukumen kepabeanan dan cukai, serta penyajian data

kepabeanan dan cukai.

B. LATAR BELAKANG MASALAH

Dalam era globalisasi perdagangan dunia sekarang ini, persaingan

untuk mendapatkan pasar bagi produk industri non migas sedemikian

ketatnya. Oleh karena itu daya saing produk ekspor Indonesia perlu

commit to user

mutu barang, memperlancar arus keluar masuknya barang ke dan dari

Indonesia serta tersedianya sarana promosi dalam mendukung pemasarannya.

Peningkatan mutu barang dan efisiensi proses produksi tersebut dapat lebih

dipacu apabila persediaan bahan baku bagi kebutuhan industri dalam negeri

tersedia tepat waktu dan produk yang dihasilkan belum dibebani dengan

kewajiban-kewajiban kepabeanan, cukai, dan perpajakan (Nugroho, 2008).

Sebagai suatu negara dengan prinsip perekonomian terbuka, keterkaitan

ekonomi Indonesia dengan pasar global semakin dirasakan di segenap

kehidupan sosial dan ekonomi dalam negeri. Dengan ditandatanganinya

prinsip dan ketentuan GATT-WTO (General Agreement on Tariffs and

Trade; World Trade Organization. 1948-1995) di Marrakesh, Maroko tahun

1994, maka daya saing hasil produksi dalam negeri semakin dapat lebih

bersaing di pasar internasional. Dalam hal ini ekspor dan impor menjadi

elemen penting dalam perdagangan internasional. Ekspor adalah merupakan

kegiatan menjual sumber daya ekonomi dari penduduk dalam negeri,

sedangkan impor adalah proses atau kegiatan membeli sumber daya ekonomi

dari luar negeri (Sarjiyanto, 2007).

Menurut Peraturan Direktorat Jenderal Bea dan Cukai Nomor 57/ BC/

2011, Kawasan Berikat adalah Tempat Penimbunan Berikat untuk menimbun

barang impor dan atau barang yang berasal dari tempat lain dalam daerah

pabean guna diolah atau digabungkan, yang hasilnya terutama untuk di

ekspor. Kawasan berikat ini berperan sebagai Export Processing Zone karena

commit to user

impor yang merupakan suatu kawasan dengan batas-batas tertentu, di wilayah

daerah pabean Indonesia yang di dalamnya diberlakukan ketentuan-ketentuan

khusus di bidang pabean terhadap barang yang dimasukkan dari luar daerah

pabean atau dari dalam daerah pabean lainnya tanpa terlebih dahulu

dikenakan pungutan sampai barang tersebut dikeluarkan untuk tujuan impor,

ekspor, atau reekspor.

Pengusaha yang ingin menjadi Pengusaha di Kawasan Berikat harus

mengajukan pendirian Kawasan Berikat dan memenuhi syarat-syarat yang

telah ditetapkan. Pengusaha di Kawasan Berikat yang mengimpor barang

akan diberikan fasilitas financial berupa penangguhan Bea Masuk dan tidak

dipungut Pajak Dalam Rangka Impor (PDRI) dan juga fasilitas administrasi

berupa percepatan pengiriman dokumen baik impor maupun ekspor sehingga

proses produksi dan ekspor bisa berjalan efisien. Fasilitas tersebut

berhubungan erat dengan upaya untuk mendorong pertumbuhan ekonomi di

suatu wilayah yang memiliki sumber potensial untuk dikembangkan dan

menjadi lahan investasi yang baik.

Dalam upaya pemerintah guna memaksimalkan penyerapan pendapatan

dari sektor perpajakan, sehingga pajak dapat sebagai fungsi budgetair

(sumber dana dalam pembiayaan negara), pajak sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran-pengeluarannya, dan sebagai

fungsi regulerend (mengatur), pajak sebagai alat untuk mengatur atau

melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi

commit to user

fasilitas perpajakan di Kawasan Berikat. Di Kawasan Berikat untuk kegiatan

ekspor dan impor sebagian besar pajaknya terutama tidak di pungut bahkan

dibebaskan dari pengenaan pajak. Pengusaha kena pajak yang semula harus

membayar pajak yang tinggi, namun setelah adanya kemudahan ini bisa

membayar pajaknya lebih kecil atau bahkan tidak membayar pajak yang

seharusnya terutang untuk jangka waktu tertentu atau selamanya (Winayu,

2004).

Kawasan Berikat diharapkan dapat menjadi andalan pusat pertumbuhan

ekonomi. Hal tersebut berkaitan dengan upaya pemerataan pembangunan dan

hasil-hasilnya ke seluruh wilayah Indonesia dengan memberikan peluang

kepada dunia usaha agar mampu berperan serta dalam kegiatan pembangunan

diwilayah setempat sehingga dapat merangsang kegiatan ekspor

se-karisidenan Surakarta, misalnya benang tenun, pakaian jadi, sarung tangan

olahraga, kain tenun, barang-barang cetakan dan buku tulis. Berdasarkan data

yang diperoleh di Kantor Pelayanan dan Pengawasan Bea dan Cukai

Surakarta, Kawasan Berikat meliputi wilayah Boyolali, Surakarta, Sukoharjo,

Klaten, dan Karanganyar. Oleh karena itu penulis memilih judul “ANALISIS

FASILITAS PERPAJAKAN PADA KAWASAN BERIKAT TERHADAP

PENINGKATAN EKSPOR TAHUN 2009-2011 SE-KARISIDENAN

commit to user C. RUMUSAN MASALAH

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan bahwa

yang menjadi permasalahan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh fasilitas perpajakan yang diberikan kepada

Pengusaha di Kawasan Berikat se-karisedenan Surakarta terhadap

peningkatan ekspor?

2. Bagaimana trend nilai ekspor dan trend nilai impor berdasarkan data dari

Kantor Pengawasan dan Pelayanan Bea dan Cukai Surakarta pada tahun

2009-2011?

3. Bagaimana peranan Kantor Pelayanan dan Pengawasan Bea dan Cukai

Surakarta di Kawasan Berikat?

D. TUJUAN PENELITIAN

1. Menganalisa pengaruh fasilitas perpajakan yang diberikan kepada

Pengusaha di Kawasan Berikat terhadap peningkatan ekspor

se-karisedanan Surakarta.

2. Mencari trend nilai ekspor dan trend nilai impor berdasarkan data yang

diperoleh dari Kantor Pengawasan dan Pelayanan Bea dan Cukai

Surakarta dengan adanya fasilitas perpajakan di Kawasan Berikat.

3. Menganalisa peranan Kantor Pengawasan dan Pelayanan Bea dan Cukai

commit to user E. MANFAAT PENELITIAN

1. Bagi Perusahaan, hasil penelitian ini diharapkan dapat diketahui pengaruh

adanya fasilitas perpajakan kawasan berikat terhadap peningkatan ekspor

di Surakarta serta mengetahui trend nilai ekspor dan nilai impor selama

tiga tahun sebagai alat pengukur keberhasilan atas diberikannya fasilitas

perpajakan pada Kawasan Berikat tersebut.

2. Bagi Penulis, dapat menambah pengetahuan tentang Kawasan Berikat.

3. Bagi Pemerintah, hasil penelitian ini diharapkan menjadi tolak ukur

implementasi Undang-Undang terhadap realisasi lapangan di Kawasan

Berikat.

4. Bagi Masyarakat, dapat digunakan sebagai sumber informasi mengenai

fasilitas perpajakan pada Kawasan Berikat yang dapat menjadi referensi

untuk peneliti selanjutnya agar masyarakat terutama pengusaha

termotivasi untuk meningkatkan ekspor sehingga dapat bersaing di

perdagangan internasional.

F. TEKNIK ANALISIS DATA

1. Lokasi Penelitian

Penulis mengadakan penelitian di Kantor Pengawasan dan Pelayanan Bea

dan Cukai Tipe Madya Surakarta di Jalan Adi Sucipto No. 36 Surakarta.

2. Objek Penelitian

Objek penelitian yang diambil penulis yaitu Fasilitas Perpajakan di

commit to user

3. Jenis dan Sumber Data:

a. Jenis Data:

1) Data Kualitatif (Djarwanto, 2001) yaitu data yang dinyatakan

dalam bentuk kata, kalimat, dan gambar.

2) Data Kuantitatif (Sutopo, 2002) yaitu data yang dinyatakan dalam

bentuk angka atau data kuantitatif yang diangkakan.

Metode pendekatan kuantitatif dan kualitatif yang digunakan

penulis yaitu:

- Menghitung nilai ekspor dan nilai impor per tahun selama kurun

waktu tiga tahun.

- Menganalisis trend nilai ekspor dan nilai trend impor dalam

kurun waktu tiga tahun. Analisis trend merupakan suatu metode

analisis yang ditujukan untuk melakukan suatu estimasi atau

peramalan pada masa yang akan datang (Supranto, 1983).

- Pengaruh dari fasilitas perpajakan pada Kawasan Berikat

terhadap peningkatan ekspor se-karisedenan Surakarta.

b. Sumber Data berasal dari:

1) Data Primer (Moleong, 2002) yaitu data yang diperoleh langung

dari objek yang diteliti mengenai data-data yang berhubungan

langsung dengan penelitian yang ada di KPPBC Tipe Madya

Pabean Surakarta.

2) Data Sekunder (Suharsimi, 1998) yaitu data yang diperoleh secara

commit to user

makalah, dan Undang-Undang Perpajakan yang berlaku, Surat

Keputusan tentang fasilitas perpajakan di Kawasan Berikat.

c. Sumber data diambil dari:

1) Informasi yaitu orang yang dipandang mengetahui permasalahan

yang akan dikaji dan bersedia memberikan informasi.

2) Dokumen merupakan sumber data yang memiliki posisi penting

dalam penelitian kualitatif.

4. Teknik Pengumpulan Data

a. Observasi/ pengamatan

Observasi adalah aktivitas yang dilakukan makhluk cerdas, dengan

maksud merasakan dan kemudian memahami pengetahuan dari

sebuah fenomena berdasarkan pengetahuan dan gagasan yang sudah

diketahui sebelumnya (Nazir : 2001).

b. Interview/ wawancara

Wawancara adalah mewawancara responden untuk memperoleh

informasi mengenai isu yang diteliti (Sekaran, 2006).

Pengumpulan data dan informasi dengan cara melakukan wawancara

langsung dengan pegawai KPPBC Tipe Madya Pabean Surakarta

pada saat penulis mengalami kesulitan dalam memahami data.

c. Dokumen

Dokumen yang diambil dalam penelitian ini adalah dokumen yang

berkaitan dengan pengaruh adanya fasilitas perpajakan di Kawasan

commit to user

1) Data nilai ekspor dan nilai impor tahun 2009-2011 di Kawasan

Berikat.

2) Daftar perusahaan yang menjadi Kawasan Berikat.

5. Teknik Pembahasan

Pembahasan Deskriptif yaitu teknik untuk membuat gambaran atau

deskripsi secara sistematis, faktual dan akurat mengenai suatu objek yang

commit to user

25 BAB II

ANALISIS DATA DAN PEMBAHASAN

A. LANDASAN TEORI

Berdasarkan UU no. 16 tahun 2009, Pajak adalah kontribusi wajib

kepada Negara yang terutang oleh pribadi atau badan yang bersifat memaksa

berdasarkan undang-undang, dengan tidak mendapat imbalan secara langsung

dan digunakan untuk keperluan negara dan untuk kemakmuran rakyat.

Menurut Soemitro, Pajak merupakan iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum. (Mardiasmo, 2008)

Menurut Andriani (Sukrisno: 2010), Pajak termasuk iuran kepada

negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan-peraturan, dengan tidak mendapat

prestasi kembali yang langsung dapat ditunjuk dan yang gunanya untuk

membiayai pengeluaran-pengeluaran umum berhubung dengan tugas

negara untuk menyelenggarakan pemerintahan.

Pajak yaitu kontribusi wajib pajak negara yang terutang oleh pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapat imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat (Undang-Undang Nomor 28 Tahun

commit to user

Fungsi pajak menurut Waluyo (2007) terdiri atas dua macam, a) Fungsi

Budgetair: pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya, b) Fungsi Regulerend: pajak sebagai alat untuk

mengatur dan melaksanakan kebijakan pemerintah dalam bidang sosial dan

ekonomi.

Pajak Pertambahan Nilai (PPN), pajak yang dikenakan terhadap

penyerahan atau impor Barang Kena Pajak atau Jasa Kena Pajak yang

dilakukan oleh Pengusaha Kena Pajak. Objek PPN atas penyerahan barang

kena pajak di dalam daerah pabean, impor barang kena pajak, penyerahan jasa

kena pajak di dalam daerah pabean, dan ekspor barang kena pajak oleh

pengusaha kena pajak. Barang yang dikecualikan dari pengenaan PPN a)

barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari

sumbernya, b) barang-barang kebutuhan pokok yang sangat dibutuhkan oleh

rakyat banyak, makanan dan minuman yang disajikan di hotel, restoran,

rumah makan, c) uang, emas batangan, dan surat-surat berharga. Jasa dibidang

pelayanan kesehatan medik, pelayanan sosial, tenaga kerja, dan perhotelan

merupakan jasa yang tidak dikenakan PPN.

Pajak Penjualan atas Barang Mewah (PPnBM), pajak yang dikenakan

terhadap penyerahan atau impor barang-barang berwujud yang tergolong

mewah. Subjek pajaknya yaitu Pengusaha kena pajak yang menghasilkan

barang kena pajak yang tergolong mewah dan pengusaha yang mengimpor

commit to user

penyerahan barang berwujud yang tergolong mewah dan impor barang yang

tergolong mewah.

Bea Masuk termasuk pungutan negara berdasarkan Undang-undang

Pabean yang dikenakan terhadap barang impor. Bea Masuk diatur dalam

Undang-Undang No. 10 tahun 1995 tentang Kepabenan. Segala sesuatu yang

berhubungan dengan pengawasan arus lalu lintas barang yang masuk atau

keluar daerah pabean dan pemungutan bea masuk disebut Kepabeanan. Yang

menjadi daerah pabean adalah Wilayah Republik Indonesia yang meliputi

darat, perairan, dan ruang udara diatasnya, serta tempat-tempat tertentu di

zona eksklusif dan landas kontinen yang didalamnya berlaku Undang-Undang

Pabean.

Kawasan Berikat

Menurut Peraturan Direktorat Jenderal Bea dan Cukai Nomor 57/ BC/

2011, Kawasan Berikat merupakan Tempat Penimbunan Berikat untuk

menimbun barang impor dan atau barang yang berasal dari tempat lain dalam

daerah pabean guna diolah atau digabungkan, yang hasilnya terutama untuk di

ekspor.

Kawasan Berikat (Sani et al, 2007), Suatu bangunan, tempat, atau

kawasan dengan batas-batas tertentu yang didalamnya dilakukan kegiatan

industri pengolahan barang dan bahan, kegiatan rancang bangun,

perekayasaan, penyortiran, pemeriksaan awal, pemeriksaan akhir, dan

pengepakan atas barang dan bahan asal impor atau barang dan bahan dari

commit to user

Penyelenggara Kawasan Berikat berbentuk badan hukum Perseroan

Terbatas atau Koperasi atau Yayasan yang memiliki, menguasai, mengelola,

dan menyediakan sarana dan prasarana bagi pihak lain yang melakukan

kegiatan usaha di Kawasan Berikat yang diselenggarakannya berdasarkan izin

untuk menyelenggarakan Tempat Penimbunan Berikat (TPB) berupa Kawasan

Berikat.

Pengusaha dalam Kawasan Berikat yaitu Perseroan Terbatas atau

Koperasi yang melakukan kegiatan usaha industri pengolahan di Kawasan

Berikat. Syarat pendirian Kawasan Berikat:

a) Perusahaan berstatus PMDN, PMA, Non-PMA/PMDN yang berbentuk PT,

Koperasi atau Yayasan.

b)Memiliki/ menguasai kawasan yang berlokasi di kawasan industri yang

ditetapkan Pemerintah Daerah Tingkat II.

c) Lokasi kawasan dapat langsung dimasuki dari jalan umum dan dapat dilalui

oleh kendaraan pengangkut barang, tidak berhubungan langsung dengan

bangunan lain dan mempunyai fasilitas sistem hanya satu pintu utama

untuk pemasukan dan pengeluaran barang ke/ dari KB.

d)Kawasan memiliki pagar keliling yang merupakan batas pemisah yang jelas

dengan kawasan lainnya.

e) PDKB harus memiliki secara terpisah tempat pengolahan, penimbunan

bahan baku, barang jadi, dan bahan sisa serta barang rusak/ busuk.

f) Menyediakan ruangan yang memadai bagi petugas Bea dan Cukai dalam

commit to user

g)Memasang papan nama yang dapat dibaca dan tampak jelas di depan

perusahaan.

Pihak yang akan menjadi Penyelanggara Kawasan Berikat sekaligus

Pengusaha Kawasan Berikat mengajukan permohonan untuk mendapatkan

persetujuan penetapan tempat sebagai Kawasan Berikat dan Pemberian Izin

Penyelenggara Kawasan Berikat sekaligus izin Pengusaha Kawasan Berikat

kepada Direktorat Jenderal Bea dan Cukai melalui Kantor Pabean yang

mengawasi dengan melampirkan: 1) Surat Permohonan Penetapan sebagai

Kawasan Berikat serta persetujuan sebagai Penyelenggara Kawasan Berikat

(PKB)/ PKB merangkap Pengusaha Di Kawasan Berikat (PDKB), 2) Daftar

isian Kelengkapan Permohonan untuk memperoleh persetujuan sebagai PKB/

PKB merangkap PDKB, 3) Fotokopi Izin Usaha dan persetujuan lain yang

diperlukan dari instansi teknis terkait, 4) Fotokopi Akte Pendirian perusahaan

yang telah disahkan oleh pejabat yang berwenang, 5) Fotokopi bukti/

dokumen kepemilikan atau penguasaan lokasi KB, 6) Fotokopi surat

pengukuhan sebagai Pengusaha Kena Pajak (PKP), Fotokopi NPWP, dan

fotokopi SPT PPh Wajib Pajak Tahun Terakhir (jika perusahaan belum aktif

beroperasi kewajiban melampirkan SPT diganti dengan Surat Pernyataan

bermaterai yang menyatakan perusahaan belum beroperasi), 7) Rekomendasi

Kepala KPPBC dan Berita Acara Pemeriksaan dari KPPBC setempat yang

mengawasi disertai dengan lampirannya berupa peta lokasi/ denah/ tata letak

dan foto-foto tentang lokasi yang akan dijadikan KB yang telah

commit to user

Lingkungan, 9) Surat Pernyataan mengenai jenis hasil produksi perusahaan

sesuai izin usaha industrinya, 10) Fotokopi Surat Pemberitahuan Registrasi

(SPR).

Di Kawasan Berikat, pengusaha wajib a) Memasang tanda nama

perusahaan serta nomor dan tanggal izin sebagai Pengusaha Kawasan Berikat

dan PDKB pada tempat yang dapat dilihat dengan jelas oleh umum, b)

Membuat rekapitulasi secara periodik atas pemasukan dan pengeluaran

barang, bahan, dan mesin, serta menyampaikan rekapitulasi tersebut kepada

Kantor Pelayanan Utama atau Kantor Pabean yang mengawasi, c)

Menyediakan sarana dan prasarana untuk penyelenggaraan pertukaran data

secara elektronik untuk Pengusaha Kawasan Berikat atau PDKB yang diawasi

oleh kantor Pabean yang menerapkan sistem Pertukaran Data Elektronik

(PDE) untuk Kawasan Berikat, d) Mendayagunakan teknologi informasi untuk

pengelolaan pemasukan dan pengeluaran barang yang dapat diakses untuk

kepentingan pemeriksaan oleh Direktorat Jenderal Bea dan Cukai, Memiliki

Nomor Pokok Pengusaha Barang Kena Cukai (NPPBKC) dalam hal jenis

Hasil Produksi di Kawasan Berikat adalah Barang Kena Cukai (BKC), e)

Melakukan pencacahan (stock opname) terhadap barang-barang yang

mendapat fasilitas kepabeanan, cukai, dan perpajakan dengan mendapatkan

pengawasan dari Kantor Pabean yang mengawasi, f) Menyimpan dan

memelihara dengan baik pada tempat usahanya buku dan catatan serta

dokumen yang berkaitan dengan kegiatan usahanya selama 10 tahun, g)

commit to user

ke dan dari Kawasan Berikat serta pemindahan barang dalam Kawasan

Berikat, h) Menyerahkan dokumen yang berkaitan dengan kegiatan Kawasan

Berikat apabila dilakukan audit oleh Direktorat Jenderal Bea dan Cukai, serta

Pengusaha di Kawasan Berikat dilarang memasukkan barang yang dilarang

untuk impor dan mengekspor barang yang dilarang untuk di ekspor tanpa

persetujuan Dirjen atau Pejabat Bea dan Cukai yang ditunjuk.

Dalam hal Pengusaha di Kawasan Berikat tidak melaksanakan kewajibannya,

maka izin sebagai Pengusaha di Kawasan Berikat akan dibekukan dan dicabut.

Fasilitas Perpajakan di Kawasan Berikat

a. Diberikan fasilitas penangguhan Bea Masuk, tidak dipungut PPN, PPnBM,

dan PPh Pasal 22 Impor atas:

1) Impor barang modal atau peralatan perkantoran yang semata-mata

dipakai oleh Pengusaha di Kawasan Berikat.

2) Impor barang modal dan peralatan pabrik yang berhubungan langsung

dengan kegiatan produksi PDKB dan semata-mata dipakai di PDKB.

3) Impor barang dan atau bahan untuk diolah di PDKB.

b. Diberikan fasilitas tidak dipungut PPN dan PPnBM atas:

1) Pemasukan Barang Kena Pajak (BKP) dari Tempat Lain di Dalam

Pabean (TLDDP) ke PDKB untuk diolah lebih lanjut.

2) Pengiriman barang hasil produksi PDKB ke PDKB lainnya untuk

commit to user

3) Pengeluaran barang dan atau bahan dari PDKB ke perusahaan industri

di TLDDP atau PDKB lainnya dalam rangka subkontrak.

4) Penyerahan kembali BKP hasil pekerjaan subkontrak oleh PDKB

kepada PDKB asal.

5) Peminjaman mesin dan atau peralatan pabrik dalam rangka subkontrak

dari PDKB kepada perusahaan industri di PDKB lainnya dan

pengembaliannya ke PDKB asal.

B. ANALISIS DAN PEMBAHASAN

Pengaruh Adanya Fasilitas Perpajakan di Kawasan Berikat terhadap

Peningkatan Ekspor

Suatu perekonomian dikatakan mengalami pertumbuhan atau

berkembang apabila tingkat kegiatan ekonominya tinggi dengan kata lain

jumlah barang yang dihasilkan semakin bertambah dari tahun ke tahun

(http:repository.usu.ac.id). Dalam hal ini Kawasan Berikat juga berperan

terhadap banyaknya jumlah barang yang dihasilkan karena kegiatan utama

yang di lakukan adalah kegiatan pengolahan yaitu kegiatan memproses bahan

mentah, bahan baku, barang setengah jadi, dan atau barang jadi sehingga

menjadi barang dengan nilai yang lebih tinggi untuk penggunaannya.

Setelah pemerintah memberikan fasilitas perpajakan di Kawasan

Berikat banyak pengusaha yang mendirikan Kawasan Berikat dan melakukan

ekspor, volume ekspor merupakan faktor penting dalam pertumbuhan

commit to user

perusahaan/ importir melakukan impor maka bea masuk, PPN, dan PPh Pasal

22 impor (PDRI) ditangguhkan sementara sehingga pada saat pengambilan

Barang Kena Pajak (BKP) yang diimpor, perusahaan belum melakukan

pembayaran, impor BKP hanya akan terutang PPN apabila bahan baku yang

diperoleh diolah lebih lanjut menjadi barang jadi/ setengah jadi digunakan

untuk konsumsi dalam negeri, sedangkan apabila barang jadi tersebut di

ekspor kembali maka tidak terutang PDRI. Menurut Peraturan Direktorat

Jenderal Bea dan Cukai No. 57/ BC/ 2011 pengusaha harus mengeluarkan

75% dari hasil produksi untuk di ekspor sedangkan 25%nya boleh

dikeluarkan ke tempat lain dalam daerah pabean.

Pengaruh dari adanya fasilitas perpajakan tersebut antara lain: a)

Banyak pengusaha se-karisidenan Surakarta yang mendirikan Kawasan

Berikat, b) Meningkatnya nilai ekspor dari tahun ke tahun, dengan adanya

ekspor pemerintah akan memperoleh pendapatan berupa devisa. Semakin

banyak ekspor semakin besar devisa yang diterima Negara, c) Banyak

perusahaan yang memiliki Kawasan Berikat dan tentu berakibat pada

bertambahnya lapangan pekerjaan. Hal ini sangat menguntungkan masyarakat

sekitar karena perusahaan-perusahaan tersebut membutuhkan tenaga kerja

untuk menghasilkan barang-barang yang nantinya akan di ekspor. Dengan

bertambahnya lapangan pekerjaan akan meningkatkan kesejahteraan

masyarakat karena mereka bisa memenuhi kebutuhan hidup mereka, d)

Meningkatkan daya saing produk Indonesia yang berasal dari solo di pasaran

commit to user

untuk merangsang investasi di kota solo dalam bidang industri yang

berorientasi ekspor.

Trend nilai ekspor dan nilai impor

Analisis trend merupakan suatu metode analisis yang ditujukan untuk

melakukan suatu estimasi atau peramalan pada masa yang akan datang

(Supranto, 1983). Maka dari itu untuk mengetahui Trend nilai ekspor dan nilai

impor di Kawasan Berikat berdasarkan data dari KPPBC Surakarta selama

kurun waktu tiga tahun dapat diketahui dengan menggunakan Trend garis

lurus yang dihitung dengan metode kuadrat terkecil. Namun penulis tidak

melakukan estimasi atau ramalan pada masa yang akan datang, penulis hanya

ingin mengetahui bagaimana nilai trend ekspor dan impor tahun 2009-2011

dibandingkan dengan realisasinya.

Untuk mengadakan perhitungan digunakan rumus Y = a + b X, maka

diperlukan nilai tertentu pada variabel waktu sehingga jumlah nilai variabel

waktu (X=0). Pada umumnya yang diberi nilai 0 adalah variabel waktu yang

letaknya ditengah. Untuk n ganjil (3), maka nilai X1= -1, X2=0, dan

X3=1(Supranto, 1983).

Data berikut adalah jumlah nilai ekspor dan jumlah nilai impor yang terjadi di

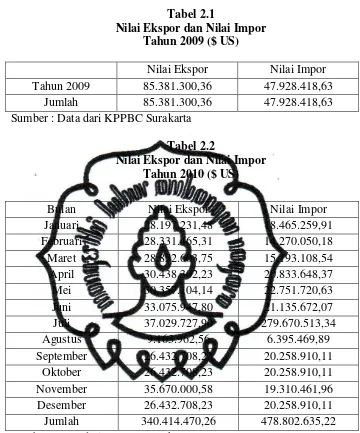

commit to user Tabel 2.1

Nilai Ekspor dan Nilai Impor Tahun 2009 ($ US)

Nilai Ekspor Nilai Impor

Tahun 2009 85.381.300,36 47.928.418,63

Jumlah 85.381.300,36 47.928.418,63

Sumber : Data dari KPPBC Surakarta

Tabel 2.2

Nilai Ekspor dan Nilai Impor Tahun 2010 ($ US)

Bulan Nilai Ekspor Nilai Impor

Januari 28.197.231,48 18.465.259,91

Februari 28.331.465,31 14.270.050,18

Maret 28.852.603,75 15.193.108,54

April 30.438.302,23 20.833.648,37

Mei 30.357.104,14 22.751.720,63

Juni 33.075.947,80 21.135.672,07

Juli 37.029.727,90 279.670.513,34

Agustus 9.163.962,56 6.395.469,89

September 26.432.708,23 20.258.910,11

Oktober 26.432.708,23 20.258.910,11

November 35.670.000,58 19.310.461,96

Desember 26.432.708,23 20.258.910,11

Jumlah 340.414.470,26 478.802.635,22

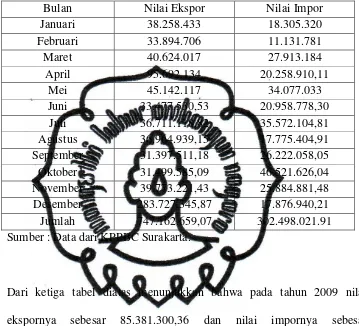

commit to user Tabel 2.3

Nilai Ekspor dan Nilai Impor Tahun 2011 ($ US)

Bulan Nilai Ekspor Nilai Impor

Januari 38.258.433 18.305.320

Februari 33.894.706 11.131.781

Maret 40.624.017 27.913.184

April 95.692.134 20.258.910,11

Mei 45.142.117 34.077.033

Juni 33.477.530,53 20.958.778,30

Juli 36.711.118,82 35.572.104,81

Agustus 36.964.939,15 17.775.404,91

September 31.397.511,18 26.222.058,05

Oktober 31.499.585,09 46.521.626,04

November 39.773.221,43 25.884.881,48

Desember 283.727.345,87 17.876.940,21

Jumlah 747.162.659,07 302.498.021.91

Sumber : Data dari KPPBC Surakarta.

Dari ketiga tabel diatas menunjukkan bahwa pada tahun 2009 nilai

ekspornya sebesar 85.381.300,36 dan nilai impornya sebesar

47.928.418,63. Di tahun 2010, nilai ekspor mengalami peningkatan sekitar

400% atau empat kali lipatnya yaitu menjadi 340.414.470,26 dan nilai

impor 478.802.635,22. Pada tahun 2011 mengalami peningkatan lagi

sebesar 200%, dan nilai ekspor menjadi 747.162.659,07 sedangkan nilai

impornya menurun sekitar 63% dari tahun sebelumnya menjadi

commit to user

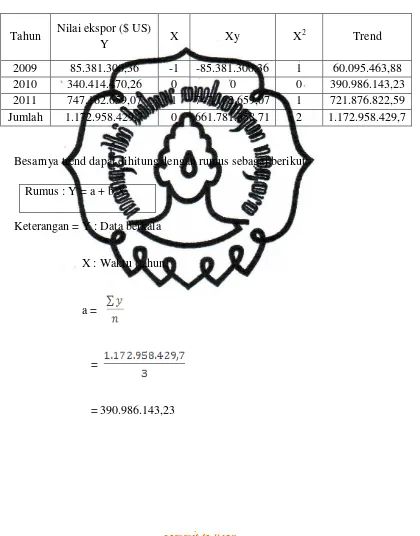

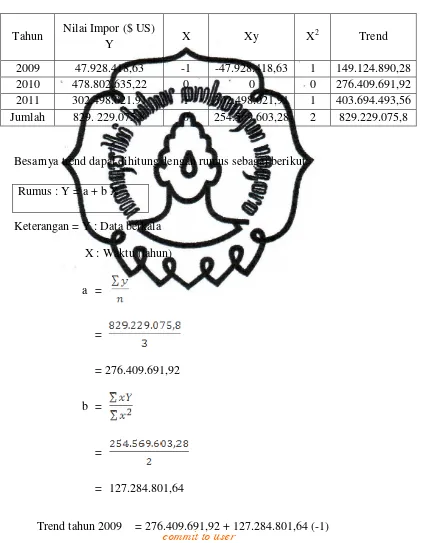

Trend Garis Lurus Nilai Ekspor dengan Metode Kuadrat Terkecil

Tabel 2.4

Menghitung Trend Garis Lurus Dengan Metode Kuadrat Terkecil

Tahun Nilai ekspor ($ US)

Y X Xy X

2

Trend

2009 85.381.300,36 -1 -85.381.300,36 1 60.095.463,88

2010 340.414.470,26 0 0 0 390.986.143,23

2011 747.162.659,07 1 747.162.659,07 1 721.876.822,59

Jumlah 1.172.958.429,7 0 661.781.358,71 2 1.172.958.429,7

Besarnya trend dapat dihitung dengan rumus sebagai berikut:

Keterangan = Y : Data berkala

X : Waktu (tahun)

a =

=

commit to user b =

=

= 330.890.679,36

Trend tahun 2009 = 390.986.143,23 + 330.890.679,36 (-1)

= 60.095.463,88

Trend tahun 2010 = 390.986.143,23 + 330.890.679,36 (0)

= 390.986.143,23

Trend tahun 2011 = 390.986.143,23 + 330.890.679,36 (1)

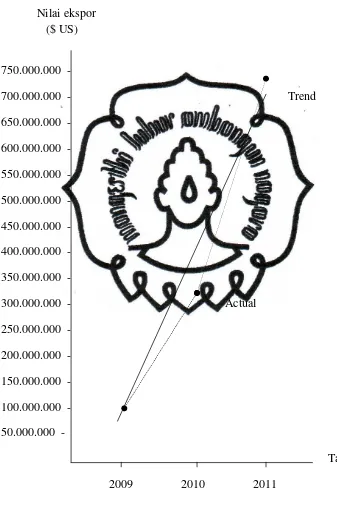

commit to user Gambar II.1

Garis trend dengan Metode Kuadrat Terkecil

Nilai ekspor ($ US)

750.000.000 -

700.000.000 - Trend

650.000.000 -

600.000.000 -

550.000.000 -

500.000.000 -

450.000.000 -

400.000.000 -

350.000.000 -

300.000.000 - Actual

250.000.000 -

200.000.000 -

150.000.000 -

100.000.000 -

50.000.000 -

Tahun

commit to user

Berdasarkan Tabel 2.4 dan Gambar II.1 diatas menunjukkan bahwa pada

tahun 2009-2011 nilai ekpor meningkat dengan pesat. Pada tahun 2009

nilai ekspor sebesar 85.381.300,36 dan melebihi nilai trendnya, namun

pada tahun 2010 menunjukkan nilai ekspor lebih kecil dari yang

diramalkan karena ekspornya hanya mencapai 87% atau kurang

50.571.403 dari yang di targetkan nilai trend sebesar 390.986.143,23 dan

hanya mengekspor 340.414.470,26. Tetapi tahun 2011 terjadi peningkatan

dua kali lipat dari tahun sebelumnya sebesar 747.162.659,07 dan melebihi

nilai trendnya yang hanya sebesar 721.876.822,59. Hal ini menunjukkan

bahwa walaupun terkadang nilai ekspor di Kawasan Berikat tidak selalu

memenuhi target, namun nilai ekspor selalu naik tiap tahunnya yang

menunjukkan bahwa komoditas barang yang diekspor bertambah dan

permintaan di pasaran internasional cukup tinggi. Permintaan yang tinggi

ini mungkin disebabkan oleh harga barang yang di ekspor terjangkau

dengan kualitas yang cukup baik, selera konsumen, dan tingginya

commit to user

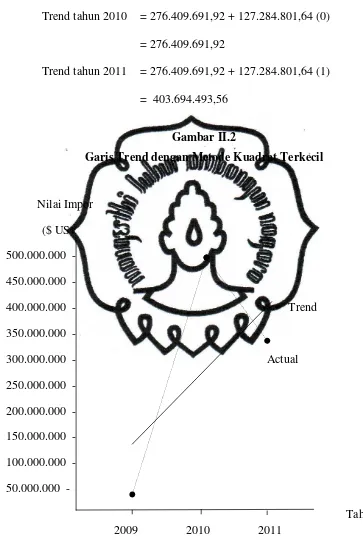

Trend Garis Lurus Nilai Impor dengan Metode Kuadrat Terkecil

Tabel 2.5

Menghitung Trend Garis Lurus Dengan Metode Kuadrat Terkecil

Tahun Nilai Impor ($ US)

Y X Xy X

2

Trend

2009 47.928.418,63 -1 -47.928.418,63 1 149.124.890,28

2010 478.802.635,22 0 0 0 276.409.691,92

2011 302.498.021.91 1 302.498.021,91 1 403.694.493,56

Jumlah 829. 229.075,8 0 254.569.603,28 2 829.229.075,8

Besarnya trend dapat dihitung dengan rumus sebagai berikut:

Keterangan = Y : Data berkala

X : Waktu (tahun)

a =

=

= 276.409.691,92

b =

=

= 127.284.801,64

commit to user = 149.124.890,28

Trend tahun 2010 = 276.409.691,92 + 127.284.801,64 (0)

= 276.409.691,92

Trend tahun 2011 = 276.409.691,92 + 127.284.801,64 (1)

= 403.694.493,56

Gambar II.2

Garis Trend dengan Metode Kuadrat Terkecil

Nilai Impor

($ US)

500.000.000 -

450.000.000 -

400.000.000 - Trend

350.000.000 -

300.000.000 - Actual

250.000.000 -

200.000.000 -

150.000.000 -

100.000.000 -

50.000.000 -

Tahun

2009 2010 2011

Berdasarkan Tabel 2.5 dan Gambar II.2 diatas menunjukkan bahwa nilai

impor dari tahun ke tahun selalu naik. Tetapi dilihat dari analisis trendnya,

commit to user

hanya mengimpor sekitar 32%nya saja atau sekitar 47.928.418,63.

Kemudian pada tahun 2010, terjadi peningkatan nilai impor hampir dua

kali lipat dari nilai trendnya. Sedangkan pada tahun 2011, nilai impor

cenderung turun dari tahun sebelumnya. Namun demikian nilai impor

selalu mengikuti nilai ekspornya yang artinya apabila nilai ekspornya naik

nilai impornya pun juga akan naik. Impor digunakan untuk memenuhi

kebutuhan dalam negeri yang berupa bahan baku yang tidak tersedia di

dalam negeri atau kualitas bahan baku yang tersedia di dalam negeri

kurang.

Peranan KPPBC di Kawasan Berikat

Kantor Pelayanan dan Pengawasan Bea dan Cukai melakukan

pengawasan yaitu dengan menugaskan Kasubsi Hanggar Kepabeanan dan

Cukai bersama dua orang pelaksananya selama satu bulan yang tugasnya

adalah mengawasi jumlah barang mentah sampai barang jadi, memeriksa

barang ke dan dari Kawasan Berikat dengan melakukan penelitian dokumen

yaitu mencocokkan jumlah barang, jenis barang, dan tipe barang yang berada

peti kemas/ kemasan barang serta memeriksa keutuhan segel.

Dalam hal terdapat indikasi pelanggaran yang berupa penyelundupan

ataupun pemalsuan dokumen atas pemasukan/ pengeluaran barang ke dan/

atau dari Kawasan Berikat, Kepala Kantor Pabean akan melakukan penelitian

secara mendalam. Apabila ditemukan pelanggaran harus segera ditindak

lanjuti dengan pengenaan sanksi sesuai ketentuan peraturan

commit to user

44 BAB III

TEMUAN

A. KELEBIHAN

Adanya fasilitas perpajakan di Kawasan Berikat membuat Pengusaha di

Kawasan Berikat terpacu untuk meningkatkan daya saing ekspor,

perusahaanpun semakin produktif yang ditunjukkan dengan bertambahnya

hasil produksi dan meningkatnya nilai ekspor tahun 2009-2011 yang begitu

pesat, ekspor tertinggi terjadi pada tahun 2011 sebesar 747.162.659,07. Hal

ini menunjukkan bahwa fasilitas perpajakan yang diberikan kepada

Pengusaha di Kawasan Berikat berpengaruh terhadap peningkatan nilai

ekspor. Selain itu, dengan bertambahnya Kawasan Berikat dapat menambah

lapangan pekerjaan sehingga meningkatkan kesejahteraan masyarakat karena

sebuah perusahaan membutuhkan banyak karyawan yang akan memproduksi

barang yang nantinya akan di ekspor.

Adanya kerjasama yang terkoordinasi antara seksi Kepabenan dan

Cukai dengan perusahaan membuat pengawasan terhadap jumlah dan barang

yang keluar dan masuk di Kawasan Berikat berjalan dengan lancar sehingga

commit to user B. KELEMAHAN

Banyaknya perusahaan yang belum mengetahui adanya fasilitas

perpajakan di Kawasan Berikat karena kurangnya informasi dan sosialisasi

terhadap para pengusaha, padahal adanya fasilitas perpajakan ini

menguntungkan para pengusaha yang nantinya bisa meningkatkan ekspor dan

tentunya menambah pendapatan perusahaan itu sendiri.

Semua perusahaan di Kawasan Berikat telah diawasi oleh petugas Bea

dan Cukai, namun jumlah petugas yang mengawasi masih sedikit sehingga

commit to user

46 BAB IV

PENUTUP

A. SIMPULAN

Setelah penulis melakukan analisa data maka dapat ditarik kesimpulan

Setelah mendirikan Kawasan Berikat, Pengusaha di Kawasan Berikat

memperoleh keuntungan berupa fasilitas pembebasan tarif bea masuk,

penangguhan PPN dan PPnBM, prosedur ekspor dan impor bisa berjalan

dengan baik karena tanpa harus dilakukan pemeriksaan fisik, penyelesaian

dokumen ekspor dan impor bisa dilakukan di Kantor Pelayanan Bea dan

Cukai setempat.

Sejak diberikannya fasilitas perpajakan di Kawasan Berikat, banyak

pengusaha yang mendirikan Kawasan Berikat dan melakukan ekspor.

Meningkatnya nilai ekspor dari tahun ke tahun akan menambah pendapatan

pemerintah berupa devisa. Semakin banyak ekspor yang dilakukan semakin

besar pula devisa yang diterima oleh negara. Hal ini juga berpengaruh

terhadap masyarakat sekitar karena perusahaan-perusahaan tersebut

membutuhkan tenaga kerja untuk menghasilkan barang-barang yang nantinya

akan di ekspor, bertambahnya lapangan pekerjaan akan meningkatkan

kesejahteraan masyarakat karena mereka bisa memenuhi kebutuhan hidup

mereka.

Nilai ekspor pada tahun 2009-2011 meningkat dengan pesat, ekspor

commit to user

tahun 2009 semula 85.381.300,36, pada tahun 2010 meningkat 400% atau

empat kali lipatnya menjadi 340.414.635,22, dan tahun 2011 mengalami

peningkatan lagi 200% atau dua kali lipat dari tahun sebelumnya menjadi

747.162.659,07. Tingginya nilai ekspor dikarenakan bertambahnya komoditas

barang yang di ekspor dan banyaknya permintaan dari luar negeri, selain itu

nilai impor dari tahun ke tahun juga mengalami peningkatan, namun pada

tahun 2011 nilai impor menurun sekitar 63% dari tahun sebelumnya menjadi

302.498.021.91, impor bahan baku digunakan untuk memenuhi kebutuhan

dalam negeri yang nantinya setelah menjadi barang jadi harus di ekspor

kembali.

B. SARAN

Berdasarkan analisis dan pembahasan atas penelitian yang telah

dilakukan, maka penulis dapat memberikan beberapa saran, masih banyaknya

perusahaan yang belum mengetahui adanya fasilitas perpajakan di Kawasan

Berikat perlu diperhatikan yaitu dengan memperluas informasi tentang adanya

fasilitas perpajakan agar pengusaha lain tertarik untuk mendirikan Kawasan

Berikat, selain penyuluhan petugas juga harus rutin dalam penyebaran

informasi agar pengusaha tahu dan tidak ketinggalan terhadap adanya

perubahan dalam informasi. Informasi dapat diberikan melalui brosur, media

cetak, dan media elektronik.

Kurangnya petugas yang melakukan pengawasan di Kawasan Berikat

bisa dilakukan dengan menambah jumlah petugas Bea dan Cukai supaya