ANALISIS PELAKSANAAN PENAGIHAN PAJAK

DENGAN SURAT TEGURAN DAN SURAT PAKSA

TERHADAP PENERIMAAN TUNGGAKAN PAJAK DI

KPP

PRATAMA JAKARTA PENJARINGAN

TAHUN 2011-2014

SKRIPSI

UNTUK MEMENUHI SEBAGIAN DARI SYARAT-SYARAT GUNA MENCAPAI GELAR SARJANA EKONOMI

Diajukan oleh : Muhammad Aprianto

NIM : 201250188 NIRM : 20123366340350187

JURUSAN AKUNTANSI

TRISAKTI SCHOOL OF MANAGEMENT

JAKARTA

LEMBAR PERSETUJUAN SKRIPSI

Nama : Muhammad Aprianto

NIM/NIRM : 201250188/20123366340350187

Jurusan : Akuntansi

Konsentrasi Skripsi : Perpajakan

Judul Skripsi : Analisis Pelaksanaan Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Tunggakan Pajak di KPP Pratama Jakarta Penjaringan tahun 2011-2014.

Jakarta, 27 November 2015 Menyetujui

Pembimbing Skripsi

LEMBAR PENGESAHAN SKRIPSI

Nama : Muhammad Aprianto

NIM/NIRM : 201250188/20123366340350187

Jurusan : Akuntansi

Konsentrasi Skripsi : Perpajakan

Judul Skripsi : Analisis Pelaksanaan Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Tunggakan Pajak di KPP Pratama Penjaringan tahun 2011-2014.

T I M P E N G U J I

Ketua :

Pembimbing Skripsi : Meiriska Febrianti,SE.,Ak.,ME.,BKP.,CA.

Anggota :

Tanggal Ujian :

Telah disetujui dan diterima untuk memenuhi sebagian persyaratan untuk memperoleh gelar Sarjana Ekonomi.

Jakarta, 27 November 2015 Ketua Jurusan Akuntansi

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar referensi.

Jakarta, 27 November 2015

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahirobbil Alamin. Segala puji dan syukur tiada hentinya penulis panjatkan kehadirat Allah SWT yang dengan keagungan-Nya telah melimpahkan segala rahmat, hidayah dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “ Analisis Pelaksanaan Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Tunggakan Pajak di KPP

Pratama Jakarta Penjaringan tahun 2011-2014“. Skripsi ini disusun untuk memenuhi sebagian dari syarat – syarat guna mencapai gelar Sarjana Ekonomi di Sekolah Tinggi Ilmu Ekonomi Trisakti.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerjasama semua pihak yang turut membantu dalam proses penyelesaian skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Kedua orang tua Arnel Yasir dan Dra. Yelda yang tidak berhenti selalu mendoakan, mendukung, dan memberikan perhatian sehingga penulis dapat menyelesaikan pendidikan ini.

2. Arya Pradipta, SE., Ak., ME., CA selaku Ketua Sekolah Tinggi Ilmu Ekonomi Trisakti.

3. Aan Marlinah, SE., M.Ak. selaku Ketua Jurusan Akuntansi.

memberikan bimbingan dan pengarahan sehingga penyusunan skripsi ini dapat diselesaikan dengan baik.

5. Indra Arifin Djashan, SE., M.Ak. selaku Dosen Pembimbing Akademik yang telah memberikan saran – saran yang berguna selama kuliah.

6. Seluruh pegawai di KPP Pratama Jakarta Penjaringan yang telah memberikan kemudahan dan bantuan selama penulis melakukan penelitian. 7. Julianto Theodora, Ronal, dan Hans Alvin teman seperjuangan sejak

semester awal sampai penulis mampu menyelesaikan skripsi ini.

8. Pihak lainnya yang tidak dapat disebutkan satu per satu sehingga skripsi ini dapat selesai tepat waktu.

Penulis menyadari bahwa penulisan skripsi ini masih memiliki kekurangan, namun penulis telah berusaha dengan segenap kemampuan yang dimiliki agar mendapatkan hasil yang terbaik. Oleh karena itu, diharapkan kritik dan saran yang bersifat membangun dari pembaca. Akhir kata, semoga skripsi ini dapat digunakan untuk menambah wawasan berpikir, pengetahuan serta memberikan manfaat bagi pembaca dan pihak – pihak yang membutuhkan informasi.

Jakarta, 27 November 2015 Penulis,

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas Sekolah Tinggi Ilmu Ekonomi Trisakti, saya yang bertanda tangan dibawah ini:

Nama : Muhammad Aprianto

NIM : 201250188

Program Studi/Jurusan : S1/Akuntansi Jenis Karya Ilmiah : Skripsi

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Sekolah Tinggi Ilmu Ekonomi Trisakti Hak Bebas Royalti Nonekslusif (None-exlusive Royalty Free Right) atas karya ilmiah saya baik dalam bentuk Teks lengkap maupun ringkasan yang berjudul :

Analisis Pelaksanaan Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Tunggakan Pajak di KPP Pratama Jakarta Penjaringan Tahun 2011-2014

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti / Nonekslusif ini Sekolah Tinggi Ilmu Ekonomi Trisakti berhak menyimpan, mengalihmedia / formatkan, mengelola, dalam bentuk pangkalan data (database), merawat dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis / pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenar – benarnya.

Dibuat di : Jakarta

Pada tanggal : 4 Desember 2015 Yang menyatakan

ANALYSIS OF THE IMPLEMENTATION TAX COLLECTIONS WITH A REPRIMAND LETTER AND FORCE LETTER

TOWARD REVENUES OF TAX ARREARS IN KPP PRATAMA JAKARTA PENJARINGAN

DURING 2011 - 2014

ABSTRACT

The purpose of this research is to know the mechanism of tax collection with a letter of reprimand and forced letter, the suitability of the implementation of tax collection with a letter of reprimand and forced letter on KPP Pratama Jakarta Penjaringan by Law - Act No. 19 of 2000, the amount of the issuance of the warning letter and letters, the progress of the realization of tax collection with a letter of reprimand and forced letter to the disbursement of tax arrears, the effect of tax collection with a letter of reprimand and forced letter to tax revenues, know the constraints that be faced and efforts made by KPP Pratama Jakarta Penjaringan in order to optimize the disbursement of tax arrears.

The method used is descriptive or qualitative research where the authors explain the subject and object of research based on facts. The data used for this study consisted of a letter of reprimand and forced letter published and disbursed, and tax revenue in KPP Jakarta Penjaringan during 2011 -2014.

Based on the analysis of data, the mechanism of tax collection with a letter of reprimand and forced letter on KPP Pratama Jakarta Penjaringan is not in accordance with the provisions of law - Act No. 19 of 2000. The number of publishing a letter of reprimand and forced letter in nominal terms continues to increase and the realization of the amount of tax arrears melted with a letter of reprimand and forced letter in general continues to increase every year. Constraints in the collection of taxes forced letter and letters of reprimand can be overcome with good

ANALISIS PELAKSANAAN PENAGIHAN PAJAK DENGAN SURAT TEGURAN DAN SURAT PAKSA TERHADAP

PENERIMAAN TUNGGAKAN PAJAK DI KPP PRATAMA JAKARTA PENJARINGAN

TAHUN 2011-2014

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui mekanisme penagihan pajak dengan surat teguran dan surat paksa, mengetahui kesesuaian pelaksanaan penagihan pajak dengan surat teguran dan surat paksa di KPP Pratama Penjaringan dengan Undang – Undang Nomor 19 Tahun 2000, mengetahui jumlah penerbitan surat teguran dan surat, mengetahui perkembangan realisasi penagihan pajak dengan surat teguran dan surat paksa terhadap pencairan tunggakan pajak, mengetahui pengaruh penagihan pajak dengan surat teguran dan surat paksa terhadap penerimaan pajak, dan mengetahui kendala-kendala yang dihadapi dan upaya yang dilakukan oleh KPP Pratama Penjaringan dalam rangka optimalisasi pencairan tunggakan pajak.

Metode penelitian yang digunakan penulis adalah deskriptif atau kualitatif dimana penulis menjelaskan subyek dan obyek penelitian berdasarkan fakta. Data yang digunakan untuk penelitian ini terdiri dari surat teguran dan surat paksa yang diterbitkan dan dicairkan, dan penerimaan pajak di KPP Pratama Jakarta Penjaringan 2011 -2014.

Berdasarkan hasil analisis data, mekanisme penagihan pajak dengan surat teguran dan surat paksa di KPP Pratama Jakarta Penjaringan tidak sesuai dengan ketentuan Undang – Undang Nomor 19 Tahun 2000. Perkembangan jumlah penerbitan surat teguran dan surat paksa dari segi nominal terus meningkat dan realisasi jumlah tunggakan pajak yang dicairkan dengan surat teguran dan surat paksa pada umumnya terus meningkat setiap tahunnya. Kendala dalam penagihan pajak dengan surat paksa dan surat teguran dapat diatasi dengan baik.

DAFTAR ISI

HALAMAN JUDUL i

LEMBAR PERSETUJUAN SKRIPSI ii

LEMBAR PENGESEHAN SKRIPSI iii

HALAMAN PERNYATAAN TIDAK PLAGIAT vi

KATA PENGANTAR v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI vii

ABSTRACT viii

ABSTRAK ix

DAFTAR ISI x

DAFTAR TABEL xiv

DAFTAR GAMBAR xv

DAFTAR LAMPIRAN xvi

BAB I PENDAHULUAN 1

1.1 Latar Belakang Penelitian 1

1.2 Masalah Penelitian 3

1.3 Tujuan dan Manfaat Penelitian 4

1.3.1 Tujuan Penelitian 4 1.3.2 Manfaat Penelitian 5 1.4 Sistematika Penulisan 6

2.1 Pengertian Pajak 7

2.2 Sistem Pemungutan Pajak8

2.3 Utang Pajak 10

2.3.1 Pengertian Utang Pajak 10

2.3.2 Timbul dan Hapusnya Utang Pajak 10 2.4 Pemeriksaan Pajak 12

2.4.1 Pengertian Pemeriksaan Pajak 12 2.4.2 Tujuan Pemeriksaan Pajak 12

2.4.2 Tempat Pelaksanaan Pemeriksaan Pajak 14

2.5 Penagihan Pajak 14

2.5.1 Pengertian Penagihan Pajak 14 2.5.2 Surat Tagihan Pajak 16

2.5.3 Dasar Penagihan Pajak 16

2.5.4 Tindakan Penagihan Pajak 17

2.5.5 Jangka Waktu Hak Penagihan 18

2.5.6 Daluwarsa Penagihan 18

2.5.7 Tertangguhnya Daluwarsa Penagihan Pajak 18

2.6 Surat Teguran 20

2.6.1 Definisi dan Tujuan Surat Teguran 20

2.6.2 Tata Cara Penerbitan Surat Teguran 20

2.8 Surat Paksa 24

2.8.1 Pengertian Surat Paksa 24

2.8.2 Penerbitan Surat Paksa 24

2.8.3 Tata Cara Pemberitahuan Surat Paksa 25

2.8.4 Surat Paksa Pengganti 28

BAB III METODE PENELITIAN 30

3.1 Bentuk Penelitian 30

3.2 Objek Penelitian 30

3.3 Teknik Pengumpulan Data 31

3.4 Metode Analisis Data 32

BAB IV ANALISIS DAN PEMBAHASAN 34

4.1 Gambaran Umum Objek Penelitian 34

4.1.1 Sejarah Berdirinya KPP Pratama Jakarta Penjaringan 34

4.1.2 Visi dan Misi KPP Pratama Jakarta Penjaringan 38

4.1.3 Struktur Organisasi KPP Pratama Jakarta Penjaringan 39

4.2 Mekanisme Penagihan Pajak dengan Surat Teguran dan Surat Paksa KPP Pratama Jakarta Penjaringan 40

4.3 Kesesuaian Penagihan Pajak dengan UU No. 19 Tahun 2000 55 4.3.1 Kesesuaian Penagihan Pajak dengan Surat Teguran KPP Pratama

Jakarta Penjaringan dengan Undang – Undang Nomor 19 Tahun

2000 55

Penjaringan dengan Undang – Undang Nomor 19 Tahun 2000 57 4.4 Jumlah Penerbitan Surat Teguran dan Surat Paksa 58

4.5 Perkembangan Realisasi Penagihan Pajak terhadap Pencairan Tunggakan Pajak 61

4.5.1 Perkembangan Realisasi Penagihan Pajak dengan Surat Teguran terhadap Pencairan Tunggakan Pajak 61

4.5.1 Perkembangan Realisasi Penagihan Pajak dengan Surat Paksa terhadapPencairan Tunggakan Pajak 62

4.6 Pengaruh Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Pajak 64

4.7 Kendala – kendala yang Dihadapi oleh KPP Pratama Jakarta Penjaringan 67

4.8 Upaya – upaya yang Dilakukan oleh KPP Pratama Jakarta Penjaringan Dalam Rangka Optimalisasi Pencairan Tunggakan Pajak 68

BAB V PENUTUP 70

5.1 Kesimpulan 70

5.2 Keterbatasan 71

5.3 Rekomendasi 72

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 4.1 Kesesuaian Pelaksanaan Surat Teguran 56

Tabel 4.2 Kesesuaian Pelaksanaan Surat Paksa 57

Tabel 4.3 Jumlah Surat Teguran yang Diterbitkan 58

Tabel 4.4 Jumlah Surat Paksa yang Diterbitkan 60

Tabel 4.5 Pencairan Pajak dengan Surat Teguran 62

Tabel 4.6 Pencairan Pajak dengan Surat Paksa 63

Tabel 4.7 Pencairan Surat Teguran dan Penerimaan Pajak 64

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi KPP Pratama Jakarta Penjaringan 39

DAFTAR LAMPIRAN

Lampiran 1 Surat Keterangan Riset KPP Pratama Jakarta Penjaringan Lampiran 2 Mekanisme Pelaksanaan Penagihan Pajak dengan Surat

Teguran dan Surat Paksa

Lampiran 3 Sampel Surat Teguran dan Surat Paksa

Lampiran 4 Jumlah Penerbitan, Pencairan Surat Teguran dan Surat Paksa, dan Realisasi Penerimaan Pajak

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pajak merupakan pendapatan negara yang sangat potensial untuk mencapai keberhasilan pembangunan di Indonesia. Penerimaan pajak merupakan salah satu sumber penerimaan terbesar negara.

2

Dalam rangka meningkatkan kepatuhan perpajakan, upaya penagihan dilakukan dengan memperhatikan optimalisasi jumlah wajib pajak yang ditagih. Optimalisasi tersebut dimaksudkan agar dapat menghasilkan penerimaan pajak dan juga mempertimbangkan segi keadilan dalam memperlakukan wajib pajak. Oleh sebab itu, diupayakan agar setiap wajib pajak akan mendapatkan giliran untuk diperiksa dalam rangka menguji pemenuhan kewajiban perpajakannya. Jika wajib pajak setelah ditagih pun belum memenuhi penagihan pajak maka KPP berhak menagih dengan surat paksa pajak sesuai dengan pasal 8 ayat 1 UU PPSP.

Berdasarkan latar belakang diatas peneliti ingin mengkaji lebih dalam tentang bagaimana mekanisme penagihan pajak dengan surat teguran dan surat paksa untuk optimalisasi penerimaan pajak. Dan berdasarkan hal tersebut maka peneliti ingin menetapkan judul proposal ini sebagai berikut: “ Analisis Pelaksanaan Penagihan Pajak dengan Surat Teguran dan Surat Paksa

terhadap Penerimaan Tunggakan Pajak di KPP Pratama Jakarta

Penjaringan tahun 2011-2014. “

1.2 Masalah Penelitian

Berdasarkan latar belakang masalah diatas maka penulis akan mengangkat dan membatasi lingkup permasalahan sebagai berikut :

3

2. Apakah pelaksanaan penagihan pajak dengan surat teguran dan surat paksa di KPP Pratama Jakarta Penjaringan sudah sesuai dengan Undang – Undang Nomor 19 Tahun 2000 ?

3. Berapakah jumlah penerbitan surat teguran dan surat paksa yang telah dikeluarkan oleh KPP Pratama Jakarta Penjaringan periode tahun 2011 – 2014 ?

4. Bagaimanakah perkembangan realisasi penagihan pajak dengan surat teguran dan surat paksa terhadap pencairan tunggakan pajak ?

5. Bagaimanakah pengaruh penagihan pajak dengan surat teguran dan surat paksa terhadap penerimaan pajak di KPP Pratama Jakarta Penjaringan periode 2011-2014 ?

6. Apa saja kendala - kendala yang dihadapi dan upaya yang dilakukan oleh KPP Pratama Jakarta Penjaringan dalam rangka optimalisasi pencairan tunggakan pajak ?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan pokok permasalahan diatas, maka tujuan penulisan proposal ini adalah :

4

2. Untuk mengetahui kesesuaian pelaksanaan penagihan pajak dengan surat teguran dan surat paksa di KPP Pratama Jakarta Penjaringan dengan Undang – Undang Nomor 19 Tahun 2000.

3. Untuk mengetahui jumlah penerbitan surat teguran dan surat paksa yang telah dikeluarkan oleh KPP Pratama Jakarta Penjaringan periode tahun 2011 – 2014.

4. Untuk mengetahui perkembangan realisasi penagihan pajak dengan surat teguran dan surat paksa terhadap pencairan tunggakan pajak.

5. Untuk mengetahui pengaruh penagihan pajak dengan surat teguran dan surat paksa terhadap penerimaan pajak di KPP Pratama Jakarta Penjaringan periode 2011-2014.

6. Untuk mengetahui kendala-kendala yang dihadapi dan upaya yang dilakukan oleh KPP Pratama Jakarta Penjaringan dalam rangka optimalisasi pencairan tunggakan pajak.

1.3.2 Manfaat Penelitian

Adapun manfaat penulisan penelitian ini adalah : 1. Manfaat bagi Akademis

Manfaat bagi ilmu pengetahuan agar dapat menjadi bahan penelitian lebih lanjut sehubungan dengan pengembangan ilmu pengetahuan di bidang perpajakan terutama dalam tata cara penagihan pajak dengan mekanisme surat paksa.

5

Manfaat bagi Wajib Pajak agar tidak lalai dan dapat meningkatkan kepatuhan dan kesadaran di dalam memenuhi kewajiban perpajakannya dalam rangka menghindari adanya penagihan dengan surat paksa.

3. Manfaat bagi Praktisi Pajak

Manfaat bagi Praktisi Pajak agar dapat menjadi bahan pengetahuan tentang tata cara penagihan pajak dengan mekanisme surat paksa.

1.4 Sistematika Penulisan

Pembahasan dalam skripsi ini, terbagi dalam beberapa bab yaitu sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini penulis menjabarkan Latar Belakang Penelitian, Masalah Penelitian, dan Tujuan dan Manfaat Penelitian.

BAB II KERANGKA TEORITIS

Dalam bab ini penulis menjabarkan teori dan pemikiran dari literatur yang berkaitan dengan masalah penelitian.

BAB III METODE PENELITIAN

6

BAB IV ANALISIS DAN PEMBAHASAN

Dalam bab ini penulis menjabarkan mengenai analisis data – data, khususnya data penagihan pajak yang berkaitan dengan Surat Teguran dan Surat Paksa terhadap penagihan pajak serta melakukan pembahasan dari analisa yang telah dibuat.

BAB V KESIMPULAN DAN SARAN

BAB II

KERANGKA TEORITIS

2.1 Pengertian Pajak

Undang – undang No. 28 Tahun 2007 tentang Perubahan Ketiga atas Undang – undang No. 6 Tahun 1983 tentang Kententuan Umum dan Tata Cara Perpajakan (KUP) bahwa :

Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang – undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran rakyat.

Menurut Rochmat Soemitro yang dikutip dalam buku karangan Soemarso S.R (2007:2) bahwa :

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang – undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum.

Dari pengertian diatas, dapat disimpulkan bahwa pajak memiliki unsur – unsur sebagai berikut :

1. Iuran rakyat kepada negara

Yang berhak memungut iurang pajak rakyat hanyalah negara. 2. Bersifat memaksa

8

3. Berdasarkan undang – undang

Pajak dipungut berdasarkan ketentuan perundang – undangan serta aturan pelaksanaannya.

4. Tidak mendapatkan imbalan secara langsung

Dalam pembayaran pajak, rakyat tidak mendapat imbalan secara langsung secara individual.

5. Digunakan untuk kepentingan rakyat banyak atau umum

Digunakan untuk membiayai kebutuhan rumah tangga negara, yaitu pengeluaran – pengeluaran untuk rakyat banyak seperti fasilitas umum.

2.2 Sistem Pemungutan Pajak

Resmi (2013:11) mengungkapkan dalam memungut pajak dikenal beberapa sistem pemungutan, yaitu :

1. Official Assessment System

Official Assessment System adalah suatu sistem pemungutan yang memberi

kewenangan kepada aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang sesuai dengan peraturan perudang-undangan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak, sepenuhnya berada di tangan para aparatur perpajakan. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada aparatur perpajakan

2. Self Assessment System

Self Assessment System adalah suatu sistem pemungutan pajak yang

9

menghitung dan memungut pajak sepenuhnya berada di tangan wajib pajak. Wajib Pajak dianggap mampu menghitung pajak, mampu memahami undang-undang perpajakan yang sedang berlaku dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak..

Adapun ciri-ciri dari self assesment system yaitu :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri

b. Wajib Pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi. 3. With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Adapun ciri-ciri dari with holding system yaitu, wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.3 Utang Pajak

2.3.1 Pengertian Utang Pajak

Menurut Pasal 1 angka 8 Undang – Undang No. 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa tersebut, yang dimaksud dengan “Utang Pajak adalah pajak yang masih harus dibayar termasuk sanksi adminisirasi

berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan

Pajak aiau surat sejenisnya berdasarkan peraturan perundangundangan

perpajakan. (Undang-Undang Pajak Tahun 2000, 2001:2 12).

10

Menurut Prof. Dr. Mardiasmo (2009; 8) ada dua ajaran yang mengatur timbulnya utang pajak (saat pengakuan adanya utang pajak), yaitu:

1. Ajaran Materiil

Ajaran materiil menyatakan bahwa utang pajak timbul karena diberlakukannya undang-undang perpajakan. Ajaran ini konsisten dengan penerapan Self Assestment System.

2. Ajaran Formil

Ajaran formil menyatakan bahwa utang pajak timbul karena dikeluarkannya surat ketetapan oleh fiskus (pemerintah). Ajaran ini konsisten dengan penerapan Official Assestment System.

Suandy (2011, 126) menyatakan bahwa utang pajak timbulnya karena undang-undang, menurut ajaran materiil utang pajak timbul jika ada sesuatu yang menyebabkan (tatbestand) yaitu rangkaian dari perbuatan-perbuatan, keadaan-keadaan, dan peristiwa-peristiwa yang dapat menimbulkan utang pajak, adalah sebagai berikut:

1. Perbuatan-perbuatan, misalnya: pengusahan melakukan impor barang 2. Keadaan-keadaan, misalnya: memiliki harta bergerak dan tidak bergerak 3. Peristiwa, misalnya: mendapat hadiah

Utang pajak akan berakhir atau jatuh tempo apabila terjadi hal – hal sebagai berikut :

1. Pembayaran atau pelunasan Pajak

Penanggung Pajak membayar lunas utang pajaknya dengan Surat Setoran Pajak (SSP) melalui bank atau tempat lain yang ditunjuk Menteri Keuangan. 2. Kompensasi

11

menutu kekurangan utang pajak atas jenis pajak yang sama atau jenis pajak lain.

3. Daluwarsa

Menurut pasal 13 dan pasal 22 UU KUP No. 28 Tahun 2007, daluwarsa pajak adalah 5 tahun. Artinya setelah batas waktu tersebut, Wajib Pajak tidak lagi mempunyai kewajiban untuk melunasi utang pajaknya.

4. Pembebasan/Pengahapusan 199/PMK.03/2007, pemeriksaan didefinisikan sebagai serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang – undangan. Berdasarkan pengertian ini maka salah satu fokus pemeriksaan pajak adalah pada ketaatan atau patuh (compliance) Wajib Pajak dalam melaksanakan self assesment, yaitu

mengisi, menghitung, memperhitungkan, memungut, memotong, dan melaporkan seluruh kewajiban perpajakannya sesuai ketentuan yang berlaku.

2.4.2 Tujuan Pemeriksaaan Pajak

12

1. Untuk menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan, dan pembinaan kepada wajib pajak.

2. Untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang – undangan perpajakan.

Tujuan pemeriksaan sebagaimana dimaksud dalam angka 1 diatas, dilakukan dalam hal – hal sebagai berikut :

1. Surat pemberitahuan menunjukkan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak.

2. Surat Pemberitahuan Tahunan PPh menunjukkan rugi.

3. Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada waktu yang telah ditetapkan.

4. Surat Pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak.

5. Ada indikasi kewajiban perpajakan selain kewajiban tersebut pada angka tiga tidak terpenuhi.

Sementara itu, tujuan pemeriksaan sebagaimana dimaksud dalam angka 2 diatas, dilakukan dalam hal – hal sebagai berikut:

1. Pemberian Nomor Pokok Wajib Pajak secara jabatan; 2. Penghapusan Nomor Pokok Wajib Pajak;

3. Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak; 4. Wajib Pajak mengajukan keberatan;

5. Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan Neto;

6. Pencocokan data dan/atau alat keterangan;

7. Penentuan Wajib Pajak yang berlokasi di daerah terpencil;

8. Penentuan satu (pemusatan) atau lebih tempat terutang Pajak Pertambahan Nilai;

13

10. Penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan; dan/atau

11. Memenuhi permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda.

2.4.3 Tempat Pelaksanaan Pemeriksaan Pajak

Menurut Pasal 1 angka 3 dan 4 Peraturan Menteri Keuangan Nomor 199/PMK.03/2007, tempat pemeriksaan pajak dapat diklasifikasikan sebagai:

1. Pemeriksaan Lapangan adalah pemeriksaan yang dilakukan di tempat kedudukan, tempat kegiatan usaha atau pekerjaan bebas, tempat tinggal wajib pajak, atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak. 2. Pemeriksaan Kantor adalah pemeriksaan yang dilakukan di kantor

Direktorat Jenderal Pajak.

2.5 Penagihan Pajak

2.5.1 Pengertian Penagihan Pajak

Pelaksanaan penagihan pajak yang tegas, konsisten, dan konsekuen diharapkan akan dapat membawa pengaruh yang positif terhadap kepatuhan wajib pajak dalam membayar utang pajaknya.

Sesuai dengan UU No.19 Tahun 1997 tentang penagihan pajak dengan Surat Paksa sebagaimana telah diubah terakhir dengan Undang – Undang No.19 Tahun 2000 pasal 1 angka 9

Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan pelaksanaan penagihan dan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan pencegahan, melaksanakan penyanderaan, menjual barang yang telah disita.

14

Jumlah pajak yang masih harus dibayar berdasarkan SKPKB sebesar Rp.10.000.000 diterbitkan pada tanggal 7 oktober 2012, dengan batas akhir pelunasan tanggal 6 november 2012. Jumlah pembayaran sampai dengan 6 November 2012 sebesar Rp.6.000.000. Pada tanggal 1 Desember 2012 diterbitkan Surat Tagihan Pajak dengan penghitungan sebagai berikut.

Pajak yang masih harus dibayar Rp.10.000.000 Dibayar sampai dengan jatuh tempo pelunasan Rp. 6.000.000

Kurang Bayar Rp. 4.000.000

Bunga (6 Nov s.d 1 Des 2012) 1 x 2% x Rp.4.000.000 = Rp.80.000 Contoh 2 :

Jumlah pajak yang masih harus dibayar berdasarkan Surat Ketetapan Pajak Kurang Bayar sebesar Rp.10.000.000 diterbitkan pada tanggal 7 Oktober 2012, dengan batas akhir pelunasan tanggal 6 November 2012. Wajib Pajak membayar sebesar Rp.10.000.000 pada tanggal 3 Desember 2012 dan pada tanggal 5 Desember 2012 diterbitkan Surat Tagihan Pajak. Sanksi administrasi berupa bunga dihitung sebagai berikut:

Pajak yang masih harus dibayar Rp.10.000.000 Dibayar setelah jatuh tempo pelunasan Rp.10.000.000

Kurang Bayar Rp. 0

Bunga (6 Nov s.d 5 Des 2012): 1 x 2% Rp.10.000.000 = Rp.200.000

2.5.2 Surat Tagihan Pajak

Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administratif bunga dan/atau denda. Surat Tagihan Pajak menyebabkan pajak yang harus dibayar bertambah.

Direktur Jenderal Pajak dapat menerbitkan Surat Tagihan Pajak apabila: 1. Pajak pengahasilan tahun berjalan tidak atau kurang dibayar.

2. Dari hasil penelitian, terdapat kekurangan pembayaran pajak akibat salah hitung dan/atau salah tulis.

15

4. Pengusaha yang telah dikukuhkan sebagai PKP, tetapi tidak membuat faktur pajak atau membuat faktur pajak tetapi tidak tepat waktu.

2.5.3 Dasar Penagihan Pajak

Dalam buku KUP, dasar penagihan pajak pasal 18 ayat (1) UU KUP menyebutkan dasar penagihan pajak adalah sebagai berikut:

1. Surat Tagihan Pajak (STP);

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB);

3. Surang Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT);

4. Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah.

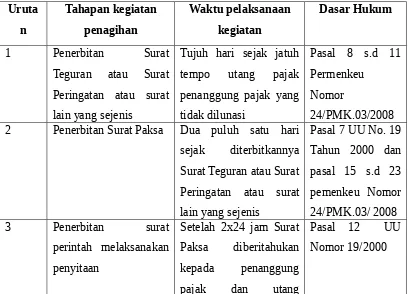

2.5.4 Tindakan Penagihan Pajak

16 Sumber: Rudy Suhartono dan Wirawan B Ilyas (2010;80)

2.5.5 Jangka Waktu Hak Penagihan

Pasal 22 UU KUP menyebutkan bahwa hak untuk melakukan penagihan pajak termasuk bunga, denda, kenaikan, dan biaya penagihan pajak, daluwarsa setelah melampaui waktu 5 tahun terhitung sejak penerbitan:

1. Surat Tagihan Pajak

2. Surat Ketetapan Pajak Kurang Bayar

3. Surat Ketetapan Pajak Kurang Bayar Tambahan 4. Surat Keputusan Pembetulan

5. Surat Keputusan Keberatan 6. Putusan Banding

7. Putusan Peninjauan Kembali

Daluwarsa penagihan pajak 5 (lima) tahun dihitung sejak Surat Tagihan Pajak dan Surat Ketetapan Pajak diterbitkan. Dalam hal Wajib Pajak mengajukan permohonan pembetulan, keberatan, banding atau peninjauan kembali, daluwarsa penagihan pajak 5 (lima) tahun dihitung sejak tanggal penerbitan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali.

2.5.6 Daluwarsa Penagihan

17

UU KUP juga mengatur mengenai jangka waktu bagi Dirjen Pajak untuk melakukan penagihan pajak. Apabila sudah melampaui jangka waktu yang ditentukan maka hak untuk melakukan penagihan pajak tersebut menjadi daluwarsa.

2.5.7 Tertangguhnya Daluwarsa Penagihan Pajak

Menurut Pasal 22 UU KUP, daluwarsa penagihan pajak tertangguh apabila:

1. Direktur Jenderal Pajak menerbitkan dan memberitahukan Surat Paksa kepada Penanggung Pajak yang tidak melakukan pembayaran utang pajak sampai dengan tanggal jatuh tempo pembayaran. Dalam hal demikian, daluwarsa penagihan pajak terhitung sejak tanggal pemberitahuan Surat Paksa tersebut.

2. Wajib Pajak menyatakan pengakuan utang pajak dengan cara, mengajukan permohonan angsuran atau penundaan pembayaran utang pajak sebelum tanggal jatuh tempo daluwarsa. Dalam hal demikian, daluwarsa penagihan dihitung sejak tanggal surat permohonan angsuran atau penundaan pembayaran utang pajak diterima oleh Direktur Jenderal Pajak.

3. Diterbitkannya Surat Ketetapan Pajak kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan karena Wajib Pajak melakukan tindak pidana perpajakan dan tindak pidana lain yang merugikan pendapatan negara berdasarkan putusan pengadilan yang berkekuatan hukum tetap. Dalam hal demikian, daluwarsa penagihan dihitung sejak tanggal penerbitan Surat Ketetapan Pajak tersebut.

18

2.6 Surat Teguran

2.6.1 Definisi dan Tujuan Surat Teguran

Tindakan penagihan pajak diawali dengan penerbitan Surat Teguran. Sesuai dengan pasa 8 ayat (2) UU PPSP, Surat Teguran / Surat Peringatan atau Surat lain yang sejenis diterbitkan apabila penanggung pajak tidak melunasi utang pajak sampai dengan tanggal jatuh tempo pembayaran. Pasal 1 angka 10 UU PPSP menyebutkan bahwa:

Surat Teguran, Surat Peringatan atau surat lain yang sejenis adalah Surat yang diterbitkan oleh Pejabat untuk menegur atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya.

Surat teguran juga dimaksudkan untuk memperingatkan wajib pajak untuk segera melunasi utang pajaknya, agar penanggung pajak mempunyai kesempatan, sebelum dilakukan upaya paksa dengan diterbitkannya surat paksa.

2.6.2 Tata Cara Penerbitan Surat Teguran

Penerbitan Surat Teguran harus dilakukan dengan mempertimbangkan upaya hukum Wajib Pajak karena upaya hukum keberatan dan banding atas utang pajak mulai tahun pajak 2008 menyebabkan tertangguhnya jatuh tempo dengan syarat Wajib Pajak tidak menyetujui sebagian atau seluruhnya atas SKPKB/SKPKBT dalam pembahasan akhir, adalah sebagai berikut:

19

diterbitkannya SKPKB/SKPKBT karena dalam jangka waktu tersebut Wajib Pajak mempunyai hak mengajukan permohonan keberatan.

2. Apabila wajib pajak tidak menyetujui sebagian atau seluruhnya jumlah pajak yang terutang dalam pembahasan akhir dan tidak mengajukan upaya permohonan banding atas keputusan keberatan SKPKB/SKPKBT, surat teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan banding. Tujuan menunggu jatuh tempo pengajuan keberatan 3(tiga) bulan sejak diterbitkannya Surat Keputusan atas keberatan SKPKB/SKPKBT karena dalam jangka waktu tersebut Wajib Pajak masih mempunyai hak mengajukan permohonan banding.

3. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, dan Wajib Pajak mengajukan:

a. Permohonan keberatan atas SKPKB/SKPKBT, Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo berdasarkan Keputusan Keberatan (jatuh tempo keputusan keberatan adalah 1 (satu) bulan sejak tanggal penerbitan keputusan tersebut)

b. Permohonan banding atas Keputusan Keberatan sehubungan dengan SKPKB/SKPKBT,Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo berdasarkan putusan banding (jatuh tempo putusan banding adalah 1 (satu) bulan sejak tanggal penerbitan putusan tersebut).

20

5. Dalam hal Wajib Pajak mencabut pengajuan keberatan atas SKPKB/SKPKBT, Surat Teguran disampaikan setelah 7(tujuh) hari sejak tanggal pencabutan pengajuan keberatan tersebut.

Surat Teguran, Surat Peringatan, atau surat lainnya yang sejenis tidak diterbitkan apabila kepada Penanggung Pajak telah diberikan persetujuan untuk mengangsur atau menunda pembayaran utang pajak. Dalam hal ini, Wajib Pajak harus terlebih dahulu mengajukan surat permohonan untuk mengangsur atau menunda pembayaran utang pajak.

2.7 Penagihan Seketika dan Sekaligus

Penagihan seketika dan sekaligus adalah penagihan pajak tanpa menunggu tanggal jatuh tempo pembayaran terhadap seluruh utang pajak dan semua jenis pajak, masa pajak, dan tahun pajak (Penj UU 19/00, KMK 561/00).

Menurut Suandy (2011, 174) menyatakan bahwa juru sita pajak melaksanakan penagihan seketika dan sekaligus tanpa menunggu tanggal jatuh tempo pembayaran berdasarkan Surat Perintah Penagihan Seketika dan Sekaligus yang diterbitkan oleh pejabat apabila terjadi hal – hal berikut ini:

1. Penanggung pajak akan meninggalkan Indonesia untuk selama – lamanya atau berniat untuk itu.

2. Penanggung pajak memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukannya di Indonesia.

3. Terdapat tanda – tanda bahwa penanggung pajak akan membubarkan badan usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau memindahtangankan perusahaan yang dimiliki atau dikuasainya, atau melakukan perubahan bentuk lainnya.

21

5. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau terdapat tanda – tanda kepailitan.

Surat Perintah Penagihan Seketika dan Sekaligus sekurang – kurangnya memuat:

1. Nama Wajib Pajak, atau nama Wajib Pajak dan penanggung pajak; 2. Besarnya utang pajak;

3. Perintah untuk membayar; 4. Saat pelunasan pajak.

Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan oleh pejabat:

1. Sebelum tanggal jatuh tempo pembayarannya; 2. Tanpa didahului Surat Teguran; pajak yang dilakukan setelah penerbitan Surat Teguran / Surat Peringatan atau sejenisnya. Menurut pasal 1 angka 12 UU Penagihan Pajak, Surat Teguran, Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

22

mempunyai kekuatan eksekutorial serta mempunyai kedudukan yang sama dengan putusan pengadilan perdata.

2.8.2 Penerbitan Surat Paksa

Menurut pasal 8 ayat (1) UU PPSP Surat Paksa diterbitkan apabila:

1. Penanggung pajak tidak melunais utang pajak sampai dengan tanggal jatuh tempo pembayaran dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis.

2. Terhadap penanggung pajak telah dilaksanakan penagihan pajak seketika dan sekaligus.

3. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Dalam Surat Paksa sekurang-kurangnya harus memuat:

1. Nama wajib pajak, atau nama wajib pajak dan penanggung pajak 2. Dasar penagihan

3. Besarnya utang pajak 4. Perintah untuk membayar

2.8.3 Tata Cara Pemberitahuan Surat Paksa

Tata cara pemberitahuan Surat Paksa diatur dalam pasal 10 ayat (1) UU PPSP yaitu pemberitahuan Surat Paksa dilakukan oeh juru sita dengan pernyataan dan penyerahan Surat Paksa kepada penanggung pajak yang dituangkan dalam berita acara.

Dalam berita acara penyampaian Surat Paksa sekurang-kurangnya berisi hari dan tanggal pemberitahuan surat paksa, nama juru sita pajak, nama yang menerima, dan tempat pemberitahuan surat paksa serta ditandatangani oleh juru sita pajak dan penanggung pajak.

23

Pelaksanaan Surat Paksa, Surat Paksa disampaikan kepada, jika penanggung pajak adalah orang pribadi, maka Surat Paksa disampaikan oleh juru sita kepada:

1. Penanggung pajak di tempat tinggal, tempat usaha atau di tempat lain yang memungkinkan;

2. Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja di tempat usaha penanggung pajak, apabila penanggung pajak yang bersangkutan tidak dapat dijumpai;

3. Salah seorang ahli waris atau pelaksana wasiat atau yag mengurus harta peninggalannya, apabila wajib pajak telah meninggal dunia dan harta warisan belum dibagi; atau

4. Terhadap wajib pajak yang meninggal dunia dan meninggalkan warisan yang telah dibagi, surat paksa diterbitkan dan diberitahukan kepada masing-masing ahli waris. Surat paksa dimaksud memuat, antara lain jumlah tunggakan utang pajak yang telah dibagi sebanding dengan warisan yang diterima oleh masing-masing ahli waris. Dalam hal ahli waris belum dewasa, surat paksa diserahkan kepada wali.

Dalam hal Surat paksa terhadap wajib pajak badan, surat paksa diberitahukan kepada berikut ini:

1. Pengurus, kepala perwakilan, kepada cabang, penanggung jawab, pemilik modal, baik di tempat kedudukan badan yang bersangkutan, di tempat tinggal mereka maupun di tempat lain yang memungkinkan. Yang dimaksud dengan pengurus, misalnya:

24

wewenang ikut menentukan kebijaksanaan dan atau mengambil keputusan dalam menjalankan perseroan.

b. Untuk bentuk usaha tetap kepada kepala perwakilan, kepala cabang, atau penanggung jawab.

c. Untuk badan usaha lainnya, seperti kontrak investasi kolektif, persekutuan, firma persekutuan komanditer adalah direktur, pemilik modal atau orang yang ditunjuk untuk melaksanakan dan mengendalikan serta bertanggung jawab atas perusahaan yang dimaksud.

d. Untuk yayasan adalah ketua dan orang yang melaksanakan dan mengendalikan serta bertanggung jawab atas yayasan yang dimaksud. 2. Pegawai tetap di tempat kedudukan atau tempat usaha badan yang

bersangkutan apabila juru sita pajak tidak dapat menjumpai salah seorang yang dimaksud dalam angka 1. Pegawai tetap adalah pegawai perusahaan yang membidangi keuangan, pembukuan, perpajakan, personalia, hubungan masyarakat, atau bagian umum dan bukan pegawai harian.

Dalam kondisi – kondisi tertentu, pemberitahuan surat paksa adalah sebagai berikut:

1. Dalam hal Wajib Pajak dinyatakan pailit, surat paksa diberitahukan kepada kurator, hakim pengawas atau balai harta peninggalan, dan dalam hal wajib pajak dinyatakan bubar atau dalam likuidasi, surat paksa diberitahukan kepada orang atau badan yang ditugaskan untuk melakukan pemberesan atau likuidator

25

3. Apabila pemberitahuan surat paksa kepada penanggung pajak orang pribadi dan penanggung pajak wajib pajak badan tidak dapat dilaksanakan karena penanggung pajaknya tidak bisa diketemukan keberadaanya, surat paksa disampaikan melalui pemerintah daerah setempat.

Aparat pemerintah daerah setempat sekurang-kurangnya setingkat sekretaris kelurahan atau sekretaris desa dengan membuat berita acara, yang selanjutnya salinan surat paksa yang dimaksud akan segera diserahkan kepada penanggung pajak yang bersangkutan.

4. Dalam hal penanggung pajak menolak menerima surat paksa dengan berbagai alasan, misalnya, karena wajib pajak sedang mengajukan keberatan, salinan surat paksa dimakusd ditinggalkan di tempat tinggal, tempat usaha, atau tempat kedudukan penanggung pajak dan dicatat dalam berita acara bahwa penanggung pajak tidak mau atau menolak menerima salinan surat paksa. Dengan demikian, surat paksa dianggap telah diberitahukan.

2.8.4 Surat Paksa Pengganti

26