PAJAK PENGHASILAN TERHADAP BADAN

Diajukan untuk Memenuhi Tugas Ujian Tengah Semester

Mata Kuliah Hukum Pajak

Dosen : Tunggul Anshari SN., SH., MH.

Oleh :

Dio Permana Putra, SH. – 156010202111011

Maria Olympia Barcelona Djoka, SH. – 156010202111018

Anisa Setyo Hardian, SH. – 156010202111

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI

UNIVERSITAS BRAWIJAYA

FAKULTAS HUKUM

MALANG

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam memahami mengapa seseorang harus membayar pajak untuk membiayai pembangunan yang terus dilaksanakan, maka perlu dipahami terlebih dahulu tentang pengertian pajak itu sendiri. Seperti diketahui bahwa dalam menyelenggarakan pemerintahan, negara mempunyai kewajiban untuk menjaga kepentingan rakyatnya, baik

dalam Pembukaan UUD 1945 alinea keempat yang berbunyi “melindungi segenap

bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban

dunia yang berdasarkan kkeadilan sosial”.1

Dari uraian tersebut, tampak bahwa negara memerlukan dana untuk kepentingan rakyat. Dana yang akan dikeluarkan ini tentunya didapat dari rakyat itu sendiri melalui pemungutan yang disebut dengan pajak. Menurut Santoso Brotodihardjo, S.H., dalam bukunya, Pengantar Ilmu Hukum Pajak, mengatakan beberapa pendapat para pakar mengenai pengertian dari pajak itu sendir, yaitu:2

1. Mr. Dr. N. J. Feldmann

“Pajak adalah prestasi yang dipaksakan sepihak oleh terutang kepada pengusaha,

(menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontra-prestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran

umum.”

2. Prof. Dr. M.J.H. Smeets

1

Wirawan B. Ilyas dan Richard Burton, Hukum Pajak, 2010, Jakarta, Salemba empat, Hal.5.

2

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakannya, tanpa adanya kontra-prestasi yang dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk membiayai pengeluaran

pemerintah.”

Smeets mengakui bahwa definisinya hanya menonjolkan fungsi budgeter, baru kemudian ia menambahkan fungsi mengatur pada definisinya.

3. Dr.Soeparman Soemahamidjaja

“Pajak adalah iuran wajib berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.”

Ia mencantumkan istilah Iuran Wajib dengan harapan terpenuhinya ciri bahwa pajak dipungut dengan bantuan dari kerja sama dengan WP, sehingga perlu pula dihindari

penggunaan istilah “paksaan”. Selanjutnya, ia berpendapat bahwa terlalu berlebihan

bila khusus mengenai pajak ditekankan pentingnya unsur paksaan seakan-akan tidak ada kesadaran masyarakat untuk melakukan kewajibannya.

4. Prof. Dr. Rochmat Soemitro, S.H.

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa-timbal (kontra-prestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Rochmat Soemitro menjelaskan bahwa unsur “dapat dipaksakan” artinya bahwa bila

Berdasarkan pengertian pajak tersebut, ada lima hal yang sangat melekat dengan pajak, yaitu :

a. Pembayaran pajak harus berdasarkan UU; b. Sifatnya dapat dipaksakan;

c. Tidak ada kontra-prestasi (imbalan) yang langsung dapat dirasakan oleh pembayar pajak;

d. Pemungutan pajak dilakukan oleh negara, baik oleh pemerintah pusat maupun daerah (tidak boleh dipungut oleh swasta; dan

e. Pajak digunakan untuk membiayai berbagai pengeluaran pemerintah (rutin daan pembangunan) bagi kepentingan masyarakat umum.

Pemungutan pajak merupakan peralihan kekayaan dari rakyat kepada negara yang hasilnya juga akan dikembalikan kepada masyarakat. Oleh sebab itu, pemungutan pajak harus mendapat persetujuan dari rakyat itu sendiri mengenai jenis dan besarannya pejak yang dipungut. Sesungguhnya pajak memiliki banyak jenis dan fungsinya masing-masing. Fungsi pajak sesungguhnya itu ada dua, yaitu :

1. Fungsi Budgeter

Fungsi Budgeter adalah yang terletak di sektor publik, yaitu fungsi untuk mengumpulkan uang pajak sebanyak-banyaknya sesuai dengan UU berlaku yang pada waktunya akan digunakan untuk membiayai pengeluaran-pengeluaran negara, yaitu pengeluaran rutin dan pengeluaran pembangunan dan bila ada sisa (surplus) akan digunakan sebagai tabungan pemerintah untuk investasi pemerintah.

2. Fungsi Regulerend

Dalam pajak ada beberapa pembagian, pajak dibagi dua yaitu pajak daerah dan pajak pusat. Subjek pajak pun juga dapat dibedakan, yaitu :

1. Orang Pribadi;

2. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak; 3. Badan;

4. Bentuk Usaha Tetap.

Dalam makalah ini akan lebih dikhususkan pada pajak pusat yaitu Pajak Penghasilan Badan.

B. Rumusan Masalah

Dalam makalah ini, kami mengangkat permasalahan tentang bagaimana pajak penghasilan yang dibebankan kepada suatu Badan?

C. Tujuan Penelitian

BAB II

PEMBAHASAN

D. Pembahasan

Uraian mengenai definisi badan dapat ditemui pada memori penjelasan Pasal 2 ayat (1) huruf b UU PPh di mana disebutkan bahwa badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi Perseroan Terbatas (PT), Perseroan Komanditer (CV), Perseroan lainnya, Badan Usaha Milik Negara (BUMN), atau Badan Usaha Milik Daerah (BUMD).

BUMN dan BUMD merupakan subjek pajak tanpa memperjatikan nama dan bentuknya sehingga setiap unit tertentu dari badan Pemerintahan, misalnya lembaga, badan, dan sebagainya yang dimiliki oleh Pemerintah Pusat dan Pemerintah Daerah yang menjalankan usaha atau melakukan kegiatan untuk memperoleh penghasilan merupakan subjek pajak.

Dalam pengertian perkumpulan termasuk pula asosiasi, persatuan, perhimpunan, atau ikatan dari pihak-pihak yang memiliki kepentingan yang sama. Pengertian Kontrak Investasi Kolektif dapat ditemui dalam Pasal 18 ayat (1) UU No. 8 Tahun 1995 Tentang Pasar Modal, di dalamnya disebutkan bahwa reksa dana dapat berbentuk :

1. Perseroan; atau

2. Kontrak Investasi Kolektif (KIK).

Kontrak Investasi Kolektif (KIK) merupakan suatu perjanjian antara manager investasi dan Bank kustodian yang mengikat para pemegang unit penyertaan dimana manager investasi diberi wewenang untuk melaksanakan menitipan kolektif.

bulan, dan badan yang tidak didirikan serta tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan suatu kegiatan di Indonesia, yang dapat berupa :3 a. Tempat kedudukan managemen;

b. Cabang perusahaan; c. Kantor perwakilan; d. Gedung kantor; e. Pabrik;

f. Bengkel; g. Gudang;

h. Ruang promosi dan penjualan;

i. Pertambangan dan Penggalian sumber alam;

j. Wilayah kerja pertambangan minyak dan gas bumi;

k. Perikanan, Peternakan, Pertanian, Perkebunan, atau Kehutanan; l. Proyek konstruksi, instalasi, atau proyek perakitan;

m. Pemberian jasa dalam bentuk apapun oleh pegawai atau orang lain, sepanjang dilakukan lebih daro 60 hari dalam jangka waktu 12 bulan;

n. Orang atau Badan yang bertindak selaku agen yang kedudukannya tidak bebas;

o. Agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menerima premi asuransi atau menanggung resiko di Indonesia;

p. Komputer, Agen elektronik, atau Peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik guna menjalankan kegiatan usaha melalui internet.

3

Purnomo Murtopo, Sjafardamsah dan Tugiman Binsarjono, Perpajakan Pendekatan Sertifikasi A-B-C

Ketentuan mengenai pemenuhan kewajiban perpajakan BUT dapat ditemui dalam memori penjelasan Pasal 2 ayat (2) UU PPH, disebutkan bahwa wajib pajak luar negeri yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia, pemenuhan kewajiban perpajakannya dipersamakan dengan pemenuhan kewajiban perpajakan wajib pajak badan dalam negeri sebagaimana diatur dalam UU PPH dan UU KUP.

Jenis subjek pajak badan yaitu adalah terdapat dalam memori penjelasan Pasal 2 ayat (2) dimana pajak badan dapat dibedakan menjadi 2 jenis, yaitu :

1. Subjek Pajak Badan Dalam Negeri; 2. Subjek Pajak Badan Luar Negeri.

Dalam memori penjelasan Pasal 2A ayat (3) disebutkan bahwa kewajiban pajak sebuah atau seorang subjek pajak badan luar negeri yang menjalankan usaha atau kegiatan di Indonesia melalui bentuk usaha tetap, kewajiban pajaknya dimulai pada saat bentuk usaha tersebut berada di Indonesia dan berakhir pada saat bentuk usaha tetap tersebut tidak berada lagi di Indonesia.

Dalam ayat (4) dikatakan bahwa subjek pajak badan luar negeri yang tidak menjalankan usaha atau melakukan suatu kegiatan melalui bentuk usaha tetap di Indonesia adalah subjek pajak luar negeri sepanjang badan tersebut memiliki hubungan ekonomis dengan Indonesia.

Indonesia. Jika kedua syarat tersebut terpenuhi maka wajib mendaftarkan diri untuk kantor dirjen pajak untuk dicatat sebagai wajib pajak sekaligus mendapat NPWP.

Perbedaan yang penting antara wajib pajak badan dalam negeri dan luar negeri yaitu terletak pada pemenuhan kewajiban pajaknya, yaitu : 4

a. Wajib pajak dalam negeri dikenai pajak atas penghasilan baik yang diterima atau diperoleh di Indonesia maupun dari luar Indonesia, sedangkan wajib pajak luar negeri hanya atas penghasilan yang berasal dari sumber penghasilan di Indonesia;

b. Wajib pajak dalam negeri dikenai pajak berdasarkan penghasilan netto atau penghasilan kena pajak dengan tarif umum, sedangkan wajib pajak luar negeri dikenai pajak berdasarkan penghasilan bruto dengan tarif pajak sepadan;

c. Wajib pajak dalam negeri wajib menyampaikan surat pemberitahuan tahunan pajak penghasilan sebagai sarana untuk menghitung, memperhitungkan dan melaporkan pajak yang terhutang dalam satu tahun pajak, sedangkan wajib pajak luar negeri tidak wajib menyampaikan surat pemberitahuan tahunan pajak penghasilan karena kewajiban pajaknya dipenuhi melalui pemotongan pajak yang bersifat final.

Tempat kedudukan badan berdasarkan Pasal 2 ayat (6) UU PPH, disebutkan bahwa tempat kedudukan dan badan ditetapkan oleh Direktur Jenderal Pajak menurut keadaan yang sebenarnya. Dalam memori penjelasannya disebutkan bahwa penentuan tempat tinggal atau tempat kedudukan badan penting untuk menetapkan kantor pelayanan pajak mana yang mempunyai yurisdiksi pemajakan atas penghasilan yang diterima atau diperoleh badan tersebut.

Dalam hal tempat kedudukan badan berdaa dalam 2 atau lebih wilayah kantor pelayanan pajak, tetapi dalam satu wilayah kerja Kantor Wilayah Direktorat Jenderal Pajak, penentuan tempat kedudukan dilaksanakan oleh Kepala Kantor Wilayah Direktorat

4

Jenderal Pajak yang wilayah kerjanya meliputi tempat Wajib Pajak berkedudukan atas nama Direktur Jenderal Pajak.

Wajib pajak yang tidak memiliki kewajiban PPH Badan, yaitu :5 a. Kerjasama operasi (KSO) atau Joint Operation (JO);

KSO merupakan kerjasama dua badan atau lebih yang sifatnya sementara hanya untuk melaksanakan suatu proyek tertentu sampai proyek tersebut selesai dikerjakan, dengan demikian KSO bukan merupakan Subjek Pajak sebagaimana yang dimaksud dalam Pasal 2 huruf b UU PPH, dan oleh karenanya pengenaan PPH atas penghasilan dari proyek tersebut dikenakan pada masing-masing badan anggota KSO sesuai dengan bagian penghasilan yang diterimanya.

b. Kantor perwakilan dagang asing atau Representative Office (RO).

Kantor Perwakilan Dagang Asing atau Representative Office (RO) dalam surat Direktur Jenderal Pajak nomor S-545/PJ.312/2003 perihal Pajak Penghasilan Badan Perwakilan Dagang Asing disebutkan bahwa kantor Perwakilan Dagang Asing di Indonesia sepanjang kegiatannya hanya terbatas pada kegiatan pengawasan dari produk yang akan dibeli oleh kantor pusatnya dariprodusen di Indonesia dan kegiatan lain yang bersifat menunjang, tidak menimbulkan BUT di Indonesia. Oleh karena itu dana operasional yang diberikan oleh kantor pusat bukanlah merupakan objek pajak. Meskipun tidak terutang Pajak Penghasilan Badan, sebagai pemberi kerja maka kantor perwakilan dagang di Indonesia wajib mendaftarkan diri dan melaporkan kegiatan usahanya serta melaksanakan kewajiban pemotongan/pemungutan PPh atas penghasilan para pekerjanya yang merupakan Wajib Pajak orang pribadi dalam negeri.

Pengecualian terhadap subjek pajak badan diberlakukan atas:6

5

1. Kantor perwakilan negara asing karena dalam Pasal 3 ayat (1) huruf a UU PPh beserta penjelasannya diketahui bahwa kantor perwakilan negara asing, pejabat-pejabat perwakilan diplomatik, konsulat dan pejabat-pejabat lainnya, dikecualikan sebagai subjek pajak di tempat mereka mewakili negaranya.

2. Organisasi internasional karena dalam Pasal 3 ayat (1) huruf c UU PPh disebutkan bahwa organisasi-organisasi internasional tidak termasuk sebagai subjek pajak dengan syarat:

a. Indonesia menjadi anggota organisasi tersebut; dan

b. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota;

Organisasi-organisasi internasional yang berbentuk kerja sama teknik dan atau kebudayaan tidak termasuk Subjek Pajak Penghasilan apabila memenuhi syarat sebagai berikut:

a. Kerja sama teknik tersebut memberi manfaat pada Negara/Pemerintah Indonesia; b. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari

Indonesia.

Dalam hal organisasi-organisasi internasional sebagaimana ditetapkan tidak termasuk Subjek Pajak Penghasilan sebagaimana dimaksud dalam Lampiran Peraturan Menteri Keuangan tersebut tidak lagi memenuhi syarat-syarat, penetapan tersebut dicabut oleh Menteri Keuangan.

3. Unit tertentu dari badan pemerintah

Dalam Pasal 2 ayat (3) huruf b UU PPh diketahu bahwa dikecualikan dari subjek pajak badan adalah unit tertentu dari badan pemerintah yang memenuhi kriteria:

6

a. Pembentukannya berdasarkan ketentuan peraturan perundang-undangan;

b. Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah;

c. Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah; dan

d. Pembukuannya diperiksa oleh aparan pengawasan fungsional negara.

Dalam Pasal 18 ayat (4) UU PPh diketahui bahwa hubungan istimewa diantara Wajib Pajak Badan dapat terjadi karena ketergantungan atau keterikatan satu dengan yang lain yang disebabkan:

1. Kepemilikan atau penyertaan modal;

2. Adanya penguasaan melalui manajemen atau penggunaan teknologi; 3. Adanya hubungan keluarga.

Apabila terdapat hubungan stimewa diantara Wajib Pajak maka akan menimbulkan dampak terhadap aspek perpajakan masing-masing pihak yang memiliki hubungan istimewa tersebut. Dampak terhadap hubungan istimewa ini diatur dalam Pasal 18 ayat (3), yaitu sebagai berikut:

1. Direktur Jenderal Pajak berwenang untuk menentukan kembali besarnya penghasilan dan pengurangan serta menentukan utang sebagai modal untuk menghitung besarnya Penghasilan Kena Pajak bagi Wajib Pajak yang mempunyai hubungan istimewa dengan Wajib Pajak lainnya sesuai dengan kewajaran dan kelaziman usaha yang tidak dipengaruhi oleh hubungan istimewa dengan menggunakan metode perbandingan harga antara pihak yang indepenen, metode harga penjualan kembali, metode biaya-plus, atau metode lainnya.

transaksi antar pihak-pihak yang mempunyai hubungan istimewa, yang berlaku selama suatu periode tertentu dan mengawasi pelaksanaan nya serta melakukan renegosiasi setelah periode tertentu tersebut berakhir.

3. Wajib Pajak yang melakukan pembelian saham atau aset perusahaan melalui pihak lain atau badan yang dibentuk untuk maksud demikian (special purpose company), dapat ditetapkan sebagai pihak yang sebenarnya melakukan pembelian tersebut sepanjang Wajib Pajak yang bersangkutan mempunyai hubungan istimewa dengan pihak lain atau badan tersebut dan terdapat ketidakwajaran penetapan harga. Ketentuan ini dimaksudkan untuk mencegah penghindaran pajak oleh Wajib Pajak yang melakukan pembelian saham/penyertaan pada suatu perusahaan Wajib Pajak dalam negeri melalui perusahaan luar negeri yang didirikan khusus untuk tujuan tersebut.

4. Besarnya penghasilan yang diperoleh Wajib Pajak orang pribadi dalam negeri dari pemberi kerja yang memiliki hubungan istimewa dengan perusahaan lain yang tidak didirikan dan tidak bertempat kedudukan di Indonesia dapat ditentukan kembali. 5. Hubungan BUT dengan Kantor Pusatnya adalah hubungan istimewa karena suatu

BUT 100% dimiliki oleh Kantor Pusatnya. Oleh karena itu dalam Persetujuan Penghindaran Pajak Berganda (P3B) disebutkan bahwa dalam penentuan laba, suatu BUT dianggap sebagai perusahaan lain yang terpisah dari Kantor Pusatnya dan melakukan transaksi yang sepenuhnya bebas dan berdiri sendiri.

kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun. Sehingga penghasilan diperlakukan dalam tiga kelompok, yaitu:

a. Penghasilan yang merupakan objek pajak bukan final

Secara umum penghasilan yang merupakan objek pajak bukan final seperti yang terdapat dalam Pasal 4 ayat (1) UU PPh, yaitu:7

1) Hadiah dari selain undian atau pekerjaan atau kegiatan dan penghargaan; 2) Laba usaha;

3) Keuntungan karena penjualan atau karena pengalihan harta;

4) Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

5) Bunga termasuk premium, dikonto, dan imbalan karena jaminan pengembalian utang;

6) Dividen dengan nama dan dalam bentuk apa pun, termasuk dividen dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi;

7) Royalti atau imbalan atas penggunaan hak;

8) Sewa dan penghasilan lain sehubungan dengan penggunaan harta; 9) Penerimaan atau perolehan pembayaran berkala;

10)Keuntungan karena pembebasan utang kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

11)Keuntungan selisih kurs mata uang asing; 12)Selisih lebih karena penilaian kembali aset; 13)Premi asurasni;

7

14)Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

15)Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

16)Penghasilan dari usaha berbasis syariah;

17)Imbalan bunga sebagaimana dimaksud dalam UU yang mengatur mengenai ketentuan umum dan tata cara perpajakan;

18)Surplus Bank Indonesia.

b. Penghasilan yang merupakan objek pajak bersifat final

Pengenaan PPh yang bersifat final mengandung pengertian bahwa atas penghasilan tersebut kewajiban perpajakannya sudah lunas melalui pengenaan pajak yang dipotong atau disetor sendiri pada saat penghasilan tersebut diterima atau diperoleh. Dengan demikian atas penghasilan yang telah dikenakan PPh Final memiliki konsekuensi sebagai berikut:

1) Penghasilan tersebut tidak diperhitungkan lagi;

2) Biaya-biaya sehubungan penghasilan tersebut tidak diperhitungkan lagi; 3) PPh atas penghasilan tersebut tidak diperhitungkan lagi.

c. Penghasilan yang dikecualikan dari objek pajak

Dasar hukum mengenai penghasilan yang bukan merupakab objek pajak adalah Pasal 4 ayat (3) UU PPh beserta penjelasannya. Dalam pasal tersebut disebutkan mengenai jenis-jenis penghasilan yang dikecualikan dari objek pajak. Pada bagian ini disajikan jenis penghasilan yang dikecualikan dari objek pajak yang berhubungan dengan subjek pajak badan, yaitu:

diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia;

2) Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan atau penguasaan di antara pihak-pihak yang bersangkutan.

Sehubungan dengan hal ini telah diterbitkan Keputusan Menteri Keuangan Nomor 604/KMK.04/1994 tentang Badan-badan dan Pengusaha Kecil yang Menerima Harta Hibahan yang Tidak Termasuk Sebagai Objek Pajak Penghasilan. Dalam KMK tersebut dijelaskan bahwa yang dimaksud dengan:

Badan keagamaan adalah badan termasuk yayasan yang kegiatannya semata-mata mengurus tempat-tempat ibadah dan/atau menyelenggarakan kegiatan dalam bidang keagamaan, yang tidak mencari keuntungan;

Badan pendidikan adalah badan termasuk yayasan yang kegiatannya semata-mata menyelenggarakan pendidikan formal tingkat taman kanak-kanak dan/atau tingkat dasar dan/atau tingkat menengah dan/atau perguruan tinggi, yang tidak mencari keuntungan;

Pengusaha kecil termasuk koperasi adalah pengusaha yang pada saat akan menerima hibah jumlah nilai asetnya tidak termasuk tanah dan/atau bangunan tidak melebihi enam ratus juta rupiah.

Pengurangan Penghasilan Bruto

Pada umumnya pengurangan penghasilan bruto adalah biaya, beban atau beban lain-lain yang terdapat dalam Laporan Laba Rugi suatu entitas. Namun, tidak semua pengeluaran tersebut diperkenankan menjadi pengurangan penghasilan bruto dalam penentuan Penghasilan Kena Pajak (PKP). Sehingga atas pengeluaran-pengeluaran tersebut dikelompokkan menjadi:

1) Pengeluaran yang dapat menjadi pengurangan penghasilan bruto (deductible expense).

Dalam memori penjelasan Pasal 6 ayat (1) UU PPh disebutkan bahwa beban-beban yang dapat dikurangkan dari penghasilan bruto dapat dibagi dalam 2 (dua) golongan, yaitu:

a) Beban atas biaya yang mempunyai masa manfaat tidak lebih dari 1 (satu) tahun;

b) Beban yang memiliki masa manfaat lebih dari 1 (satu) tahun.

Dalam Pasal 6 ayat (1) UU PPh disebutkan bahwa besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan termasuk:

b) Penyusutan atau pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun.

c) Iuran kepada dana penisun yang pendiriannya telah disahkan oleh Menteri Keuangan.

d) Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan.

e) Kerugian selisih kurs mata uang asing.

f) Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia g) Biaya beasiswa, magang dan pelatihan

h) Piutang yang nyata-nyata tidak dapat ditagih

i) Sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan Peraturan Pemerintah;

j) Sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah;

k) Biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah

l) Sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah

m) Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah

2) Pengeluaran yang tidak dapat menjadi pengurangan penghasilan bruto (nondeductible expense).

Pengeluaran yang tidak diperbolehkan menjadi pengurang penghasilan bruto dapat dikelompokan sebagai berikut:

a) Biaya untuk mendapatkan, menagih dan memelihara penghasilan yang bukan merupakan objek pajak atau penghasilannya dikenakan PPh Final (deemed tax) atau Norma Penghitungan Penghasilan Neto dan Norma Penghitungan Khusus (deemid profit) dan biaya yang dikeluarkan di luar praktik akutansi yang sehat (kondisi tidak wajar);

b) Biaya yang tidak dapat dibuktikan pengeluarannya

c) Kerugian dari utang dan pengalihan harta yang tidak digunakan untuk mendapatkan, menagih dan memelihara objek pajak

d) PPh yang ditanggung oleh pemberi penghasilan, kecuali PPh Pasal 26 sepanjang PPh tersebut ditambahkan dalam penghitungan dasar untuk pemotongan pajak

e) Kerugian dari harta atau utang yang dimiliki dan tidak dipergunakan dalam usaha atau kegiatan untuk mendapatkan, menagih dan memelihara penghasilan yang merupakan objek pajak

f) Pajak Masukan

g) Pajak Masukan yang boleh dikurangkan dari penghasilan bruto h) Biaya-biaya yang tercantum dalam Pasal 9 ayat (1) UU PPh.

dilakukan melalui penyutusan atau melalui amortisasi. Hal ini sejalan dengan pengertian penyusutan menurut PSAK No. 16 dan No. 17 dimana disebutkan bahwa penyusutan adalah alokasi jumlah perolehan suatu aset yang dapat disusutkan sepanjang masa manfaat diestimasi.

Menurut Pasal 11 UU PPh harta yang dapat disusutkan adalah harta berwujud yang harus memenuhi kriteria:

a. Harta berwujud yang digunakan untuk mendapatkan, menagih dan memelihara penghasilan;

b. Mempunyai masa manfaat lebih dari 1 (satu) tahun.

Sedangkan harta yang tidak dapat disusutkan menurut fiskal atau penyusutan tidak dapat diakui sebagai biaya fiskal adalah:8

a. Tanah, kecuali nilainya berkurang dalam pemakaian, hal ini terdapat persamaan antara PPh dengan akutansi;

b. Harta berwujud yang menurut akuntansi dapat disusutkan, tetapi menurut PPh, penyusutannya tidak dapat dibebankan sebagai biaya fiskal.

c. Nilai Perolehan, dimana dalam Pasal 10 UU PPh dan penjelasannya disebutkan: 1. Harga perolehan atau harga penjualan dalam hal terjadi jual beli harta yang

tidak dipengaruhi hubungan istimewa sebagaimana dimaksud dalam Pasal 18 ayat (4) adalah jumlah yang sesungguhnya dikeluarkan atau diterima;

2. Sedangkan apabila terdapat hubungan istimewa adalah jumlah yang seharusnya dikeluarkan atau diterima;

3. Nilai perolehan atau nilai penjualan dalam hal terjadi tukar-menukar harta adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar;

8

4. Nilai perolehan atau pengalihan harta yang dialihkan dalam rangka likuidasi, penggabungan, peleburan, pemekaran, pemecahan atau pengambilalihan usaha adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar, kecuali ditetapkan lain oleh Menteri Keuangan.

5. Apabila terjadi pengalihan harta sebagai pengganti saham atau sebagai pengganti penyertaan modal sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf c UU PPh, maka dasar penilaian harta bagi badan yang menerima pengalihan sama dengan nilai pasar dari harta tersebut.

d. Nilai Sisa yaitu penyusutan menurut akuntasni diperbolehkan memperhitungkan nilai sisa (residual value).

e. Masa Manfaat dimana penentuan suatu aset menurut akuntansi dilakukan berdasarkan estimasi atas kualitas aset tersebut.

f. Metode Penyusutan dimana harus dilakukan secara taat asas. Maksudnya adalah untuk harta berwujud berupa bangunan hanya dapat disusutkan dengan metode garis lurus. harta berwujud selain bangunan dapat disusutkan dengan metode garis lurus atau metode saldo menurun.

g. Saat Mulai Penyusutan dimana berdasarkan penjelasan Pasal 11 ayat (3) dan ayat (4) UU PPh, penyusutan dimulai pada bulan dilakukannya pengeluaran atau pada bulan selesainya pengerjaan suatu harta sehingga penyusutan pada tahun pertama dihitung secara pro-rata.

h. Masa Manfaat dan Tarif Penyusutan dikelompokan dan ditetapkan dengan Peraturan Menteri Keuangan.

Berdasarkan penjelasan Pasal 11A ayat (1) UU PPh, pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya termasuk perpanjangan hak guna usaha, hak guna bangunan, hak pakai dan hak muhibah (goodwill) yang mempunyai masa manfaat masa manfaat lebih dari satu tahun yang dipergunakan untuk mendapatkan, menagih dan memelihara penghasilan, diamortisasi dengan metode:

a. Dalam bagian-bagian yang sama setiap tahun selama masa manfaat (metode garis lurus);

b. Dalam bagian-bagian yang menurun dalam setiap tahun dengan cara menerapkan tarif amortisasi atas nilai sisa buku (metode saldo menurun).

Untuk penghitungan penyusutan perlu diketahui beberapa variabel sebagai berikut:

a) Saat Mulai Amortisasi, dimulai pada bulan dilakukannya pengeluaran sehingga amortisasi pada tahun pertama dihitung secara pro-rata, kecuali untuk bidang usaha tertentu;

b) Masa Manfaat dan Tarif Amortisasi, dimana ditentukan atas pengeluaran harta tak berwujud dimaksudkan untuk memberikan keseragaman bagi Wajib Pajak dalam melakukan amortisasi.

c) Amortisasi di Bidang Penambangan Migas dimana untuk memperoleh hak dan pengeluaran lain yang mempunyai masa manfaat lebih dari satu tahun di bidang pertambangan minyak dan gas bumi dilakukan dengan menggunakan metode satuan produksi.

Tarif Pajak Penghasilan Badan Usaha dimana ditetapkan dalam: UU No. 7 Tahun 1983 tentang Pajak Penghasilan,

UU. No. 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang No. 7 Tahun 1983 Tentang Pajak Penghasilan dan

Peraturan Pemerintah No. 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan dari Usaha Yang Diterima atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu.

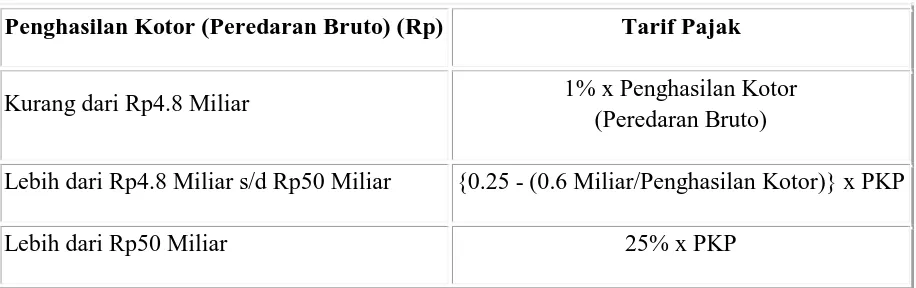

Ada tiga klasifikasi tarif yang berlaku bagi badan usaha yang penghasilan brutonya berbeda-beda. Pertama adalah bagi badan usaha yang penghasilan bruto (peredaran brutonya) di bawah Rp4.8 Miliar. Kedua adalah bagi badan usaha yang penghasilan bruto atau (peredaran brutonya) diatas Rp4.8 Miliar dan kurang dari Rp50 Miliar. Ketiga adalah bagi badan usaha yang penghasilan bruto (gross income-nya) lebih dari Rp50 Miliar. Jadi, ada tiga macam tarif pajak; besarnya tergantung dari berapa besar 'gross income' badan usaha.

Bila 'gross income' di atas Rp50 Miliar, maka tarif pajaknya adalah 25% dari Penghasilan Kena Pajak.

Bila disajikan dalam bentuk tabel, inilah ringkasan tarif pajak penghasilan untuk badan usaha.

Tabel Tarif Pajak Penghasilan untuk Badan Usaha

Penghasilan Kotor (Peredaran Bruto) (Rp) Tarif Pajak

Kurang dari Rp4.8 Miliar 1% x Penghasilan Kotor (Peredaran Bruto)

Lebih dari Rp4.8 Miliar s/d Rp50 Miliar {0.25 - (0.6 Miliar/Penghasilan Kotor)} x PKP

Lebih dari Rp50 Miliar 25% x PKP

Mekanisne Pembayaran Pajak PPh Pasal 25 dan 29 Badan Usaha

Pembayaran Pajak PPh badan dilakukan dengan cara mengangsur pembayarannya setiap bulan. Menurut Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2009, dimana mekanisme pembayarannya yaitu dengan mengisi Surat Setoran Pajak (SSP). Saat mengisi SSP Tabel Kode Akun Pajak Dan Kode Jenis Setoran.

Nilai angsuran Pajak PPh 25 yang disetorkan bisa dengan menggunakan nilai Pajak PPh terhutang dikurangi dengan setoran Pajak PPh Pasal 22, 23, dan 24 yang telah dipungut oleh pihak ketiga akibat transaksi penjualan dan perdagangan tahun sebelumnya dibagi 12. Pelunasan PPh Pajak terhutang pada umumnya paling lambat tanggal 31 Maret setelah Tahun Pajak bersangkutan dengan menggunakan SPT Tahunan Badan PPh Formulir 1771 untuk perhitungan PPh Pasal 29 terhutang. Nilai yang dibayarkan oleh wajib pajak adalah sejumlah Pajak PPh Tahun bersangkutan – Pajak PPh Pasal 25 yang telah disetor tiap bulan.

Formulir SPT Tahunan Badan Pajak Penghasilan PPh Pasal 29

Berikut Formulir Pengisian pajak PPh Badan Usaha sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-19/PJ/2014, yaitu:9

1. Formulir SPT PPh Formulir 1771 2. Lampiran SPT PPh Formulir 1771

Agar dapat mengisi formulir SPT Tahunan denganbaik, Wajib Pajak perlu juga mengenali dirinya dengan baik pula. berkaitan dengan status Wajib Pajak Badan, terdapat beberapa hal yang perlu diperhatikan antara lain:

Kenali bentuk badan hukum; Pembukuan Rupiah vs. US Dollar;

Tentukan Jenis Formulir yang harus digunakan; Kenali transaksi-transaksi yang dilakukan.

Direktorat Jendral Pajak mengiinstruksikan bahwa per tanggal 1 Juli 2016, baik Wajib Pajak Orang Pribadi maupun Badan Usaha wajib menggunakan aplikasi e-Billing Pajak saat melakukan seluruh transaksi pembayaran pajak. Transaksi pembayaran pajak menggunakan aplikasi eBilling pajak ini sangat sederhana dan efisien, jika telah melakukan proses input transaksi seluruh data pajak maka metode pembayarannya bisa dilakukan lewat ATM, Kasir Bank, Kantor Pos, melalui Internet Banking atau Mobile Banking.

Kewajiban Membayar Pajak Bagi Wajib Pajak Badan

Wajib Pajak Badan Memiliki Kewajiban Membayar Pajak dimana Seluruh perusahaan di Indonesia seperti Perusahaan Terbatas (PT), Perusahaan Firma (Fa), Perusahaan Perseroan Komanditer (CV), dll yang memiliki Nomor Pokok Wajib Pajak (NPWP) berkewajiban untuk membayar pajak karena pajak merupakan hal penting dan menjadi salah satu penghasilan negara demi kesejahteraan masyarakat.

9

Negara sudah memberikan kepercayaan (self-assesment) kepada perusahaan dan masyarakat untuk menghitung, melapor dan menyetor pajak secara masing-masing. Terdapat beberapa jenis pajak bagi WP badan yang harus dibayarkan kepada pemerintah, jenis pajak tersebut adalah: Pajak Penghasilan dan Pajak Pertambahan Nilai.

Jenis Pajak Wajib Pajak Badan diantaranya 1. Pajak Penghasilan (PPh)

a) Pajak Penghasilan Pasal 21

Pemotongan pajak atas penghasilan dari pekerjaan, jasa atau kegiatan dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak dan harus dibayar setiap bulannya. Perusahaan biasanya memotong langsung penghasilan para pegawai.

b) Pajak Penghasilan Pasal 22

Pemungutan pajak dari Wajib Pajak yang melalukan kegiatan di bidang impor atau dari pembeli atas penjualan barang yang tergolong mewah.

c) Pajak Penghasilan Pasal 23

Merupakan pajak yang dipotong oleh pemungut pajak dari wajib pajak saat transaksi yang meliputi transaksi dividen (pembagian keuntungan saham), royalti, bunga, hadiah dan penghargaan, sewa dan penghasilan lain yang terkait dengan penggunaan aset selain tanah atau transfer bangunan, atau jasa. d) Pajak Penghasilan Pasal 25

e) Pajak Penghasilan Pasal 26

Merupakan PPh yang dikenakan/dipotong atas penghasilan yang bersumber dari Indonesia yang diterima atau diperoleh Wajib Pajak (WP) luar negeri selain bentuk usaha tetap (BUT) di Indonesia.

f) Pajak Penghasilan Pasal 29

Saat jumlah pajak terutang suatu perusahaan dalam satu tahun pajak lebih besar dari jumlah kredit pajak yang telah dipotong atau dipungut oleh pihak lain dan yang telah disetor sendiri, maka nilai lebih pajak terutang tersebut ( pajak terutang dikurangi kredit pajak ) menghasilkan PPh Pasal 29. PPh ini harus dibayarkan sebelum SPT Tahunan PPh Badan dilaporkan.

g) Pajak Penghasilan Pasal 4 ayat (2)

PPh ini berhubungan dengan pajak yang dipotong dari penghasilan yang dipotong dari bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, bunga simpanan yang dibayarkan koperasi, hadiah undian, transaksi saham dan sekuritas lainnya, serta transaksi lain sebagaimana diatur dalam peraturannya.

h) Pajak Penghasilan Pasal 15

Merupakan laporan pajak yang berhubungan dengan Norma Perhitungan Khusus untuk golongan wajib pajak tertentu, seperti wajib pajak badan yang bergerak dibidang pelayaran atau penerbangan internasional, perusahaan asuransi luar negeri, pengeboran minyak, gas dan geothermal, perusahaan dagang asing, dan perusahaan yang melakukan investasi dalam bentuk bangunan-guna-serah.

2. Pajak Pertambahan Nilai

PPN adalaah pajak yang dikenakan pada transaksi atas barang dan jasa kena pajak di Indonesia. Nilai PPN ditambahkan pada harga pokok barang atau jasa tersebut yang diperjualbelikan. Baca info lanjut soal PPN di sini.

b) Pajak Penjualan Barang Mewah (PPnBM)

PPnBM merupakan pajak yang dikenakan atas barang atau produk yang dianggap bukan sebagai barang kebutuhan pokok, dan dikonsumsi oleh masyarakat tertentu yang pada umumnya merupakan masyarakat berpenghasilan tinggi, juga barang yang dibeli untuk menunjukkan status, atau jika dikonsumsi dinilai dapat merusak kesehatan dan moral masyarakat Indonesia. Baca info lanjut terkait PPnBM di sini.

3. Sanksi Administrasi Wajib Pajak Badan

Apabila Surat Pemberitahuan (SPT) tidak disampaikan oleh WP Badan dalam jangka waktu atau batas waktu perpanjangan yang sudah diberikan, maka WP Badan akan dikenai sanksi administrasi dengan denda sebesar:

Rp 500.000,- (lima ratus ribu rupiah) untuk SPT Masa PPN

Rp 100.000,- (seratus ribu rupiah) untuk Denda Lapor (PPh 21, PPh 23, Pasal 4 Ayat 2,dan PPh 25) atau SPT Masa lainnya

BAB III

KESIMPULAN

E. Kesimpulan

Badan dalam penjelasan Pasal 2 ayat (1) huruf b UU PPh di mana disebutkan bahwa badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi Perseroan Terbatas (PT), Perseroan Komanditer (CV), Perseroan lainnya, Badan Usaha Milik Negara (BUMN), atau Badan Usaha Milik Daerah (BUMD).

Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak berdomisili di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan serta tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan suatu kegiatan di Indonesia, ketentuan mengenai pemenuhan kewajiban perpajakan BUT dapat ditemui dalam memori penjelasan Pasal 2 ayat (2) UU PPH, disebutkan bahwa wajib pajak luar negeri yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia, pemenuhan kewajiban perpajakannya dipersamakan dengan pemenuhan kewajiban perpajakan wajib pajak badan dalam negeri sebagaimana diatur dalam UU PPH dan UU KUP.

Wajib pajak yang tidak memiliki kewajiban PPH Badan, yaitu Kerjasama operasi (KSO) atau Joint Operation (JO); dan Kantor perwakilan dagang asing atau Representative Office (RO).

Pengecualian terhadap subjek pajak badan diberlakukan atas Kantor perwakilan negara asing; dan Organisasi internasional karena dalam Pasal 3 ayat (1) huruf c UU PPh disebutkan bahwa organisasi-organisasi internasional tidak termasuk sebagai subjek pajak dengan syarat-syarat.

Berdasarkan Pasal 4 ayat (1) UU PPh yang menjadi objek pajak adalah penghasilan. Sehingga penghasilan diperlakukan dalam tiga kelompok, yaitu Penghasilan yang merupakan objek pajak bukan final; Penghasilan yang merupakan objek pajak bersifat final; dan Penghasilan yang dikecualikan dari objek pajak (bantuan atau sumbangan, termasuk zakat; dan Harta hibahan).

Pengurangan penghasilan bruto termasuk dalam penentuan Penghasilan Kena Pajak (PKP). Dikelompokkan menjadi Pengeluaran yang dapat menjadi pengurangan penghasilan bruto (deductible expense); dan Pengeluaran yang tidak dapat menjadi pengurangan penghasilan bruto (nondeductible expense).

Menurut Pasal 11 UU PPh harta yang dapat disusutkan adalah harta berwujud yang harus memenuhi kriteria Harta berwujud yang digunakan untuk mendapatkan, menagih dan memelihara penghasilan; dan Mempunyai masa manfaat lebih dari 1 (satu) tahun.

dibebankan sebagai biaya fiskal; Nilai Perolehan (Pasal 10 UU PPh); Nilai Sisa (residual value); dan Masa Manfaat dimana penentuan suatu aset menurut akuntansi dilakukan berdasarkan estimasi atas kualitas aset tersebut; Metode Penyusutan dimana harus dilakukan secara taat asas.

Ada tiga klasifikasi tarif yang berlaku bagi badan usaha yang penghasilan brutonya berbeda-beda. Pertama adalah bagi badan usaha yang penghasilan bruto (peredaran brutonya) di bawah Rp4.8 Miliar; Kedua adalah bagi badan usaha yang penghasilan bruto atau (peredaran brutonya) diatas Rp4.8 Miliar dan kurang dari Rp50 Miliar; Ketiga adalah bagi badan usaha yang penghasilan bruto (gross income-nya) lebih dari Rp50 Miliar. Jadi, ada tiga macam tarif pajak; besarnya tergantung dari berapa besar 'gross income' badan usaha.

Mekanisne Pembayaran Pajak PPh Badan (Pasal 25 dan 29), dengan cara mengangsur pembayarannya setiap bulan. Menurut Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2009, dimana mekanisme pembayarannya yaitu dengan mengisi Surat Setoran Pajak (SSP). Saat mengisi SSP Tabel Kode Akun Pajak Dan Kode Jenis Setoran.

Formulir SPT Tahunan Badan Pajak Penghasilan PPh, Wajib Pajak diwajibkan mengisi Surat Pemberitahuan (SPT) dengan benar. Jenis Pajak Wajib Pajak Badan diantaranya Pajak Penghasilan (PPh); dan Pajak Pertambahan Nilai (Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPnBM))