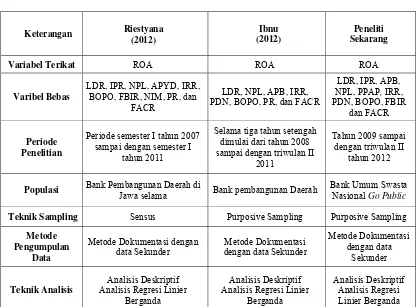

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu - PENGARUH LDR, IPR, APB, NPL, PPAP, IRR, PDN, BOPO, FBIR DAN FACR TERHADAP RETURN ON ASSET (ROA) PADA BANK UMUM SWASTA NASIONAL GO PUBLIC - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Pada pengujian menggunakan potongan verse dan reff pertama lagu bergenre Jazz yang ditentukan secara manual dan untuk menentukan verse dan reff lagu berikutnya

dim_channel.sas7bdat Hierarchy definition for the channel dimension dim__customer.sas7bdat Hierarchy definition for the customer dimension dim__custtype.sas7bdat

Ada beberapa aspek yang terdapat dalam pengujian ini seperti parameter-parameter yang akan digunakan dalam pengujian dan hasil yang diperoleh dari tugas akhir ini adalah suatu

Figure 1-4 shows what Visual Studio looks like after building the default Windows program, complete with Output window}. Don’t sweat the posi- tions of

The main result of this study is that Multiple Sequence Alignment (MSA) using Progressive Alignment Algorithm can generate conserved region of the gene

• Bila sebuah Decoder mempunyai bit-bit output lebih sedikit dari bit- bit input, perangkat seperti itu biasanya disebut sebagai Encoder....

Berdasarkan hasil penelitian tindakan kelas yang dilakukan pada kelas IV SDN 3 Megawon Kudus dapat disimpulkan bahwa model pembelajaran circuit learning dapat

Hubungan yang tepat antara alat perkembangbiakan dengan cara pemencarannya terdapat pada ….. Alat perkembangbiakan