34

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan perlu mengetahui perkembangan kegiatan usahanya dari waktu ke waktu agar dapat diketahui apakah perusahaan mengalami kemajuan atau kemunduran dan perlu mengetahui keadaan keuangan pada saat tertentu. Hal ini dapat dilihat melalui laporan pertanggung jawaban pimpinan perusahaan dalam bentuk laporan keuangan. Laporan keuangan ini dapat digunakan untuk menilai hasil-hasil yang dicapai oleh perusahaan pada masa yang lalu dan juga dapat digunakan sebagai bahan masukan untuk pengambilan keputusan pada masa yang akan datang.

35 Salah satu tujuan pelaporan keuangan adalah untuk memberikan informasi mengenai aliran dana perusahaan. Laporan arus kas bermanfaat untuk mencapai tujuan. Lebih jauh lagi, laporan keuangan diharapkan bisa memberikan informasi mengenai likuiditas perusahaan, fleksibilitas keuangan perusahaan, dan kemampuan operasional perusahaan. Laporan arus kas bermafaat karena memberikan informasi yang bisa memenuhi tujuan di atas. Laporan arus kas apabila digunakan bersama laporan keuangan lainnya akan membantu pihak eksternal mengalisis : (1) kemampuan perusahaan menghasilkan arus kas masa mendatang yang positif, (2) kemampuan perusahaan memenuhi kewajibannya dan membayar dividen, (3) kebutuhan perusahaan akan pendanaan eksternal, (4) alasan terjadinya perbedaan-perbedaan antara laba bersih perusahaan dengan penerimaan dan pengeluaran kasnya, (5) aspek kas dan nonkas dari transaksi investasi dan pendanaan selama periode tertentu (Mamduh dan Halim, 2007 : 59).

36 memperoleh dana dan distribusi return ke pemberi dana dan pelunasan hutang.

Laporan arus kas perusahaan dapat digunakan sebagai suatu alat analisis keuangan yang sangat penting bagi pimpinan perusahaan, dimana maka akan dapat diketahui berapa besar dana yang dibutuhkan untuk membiayai kegiatan operasi perusahaan dan dapat memungkin perusahaan untuk beroperasi seefisien mungkin serta dapat mengontrol kesulitan keuangannya. Laporan arus kas merupakan alat yang digunakan untuk mengetahui seberapa besar kas yang telah digunakan untuk membiayai operasi perusahaan, apakah pengalokasian aliran kas masuk dan aliran kas keluar tepat dan efisien. Hal tersebut akan menimbulkan dampak dari aliran kas perusahaan, dimana jika kas perusahaan terlalu kecil akan mengakibatkan kekurangan dana yang dapat menyebabkan terganggunya aktivitas operasional perusahaan serta tidak likuidnya perusahaan untuk memenuhi kewajibannya. Namun jika kas yang ada diperusahaan terlalu besar akan menyebabkan kelebihan dana akan menghambat kemampuan perusahaan dalam menghasilkan keuntungan.

37 struktur keuangan (termasuk likuiditas dan solvabilitas). (Peraturan Pemerintah RI No 24 Tahun 2005 tertanggal 13 Juni 2005).

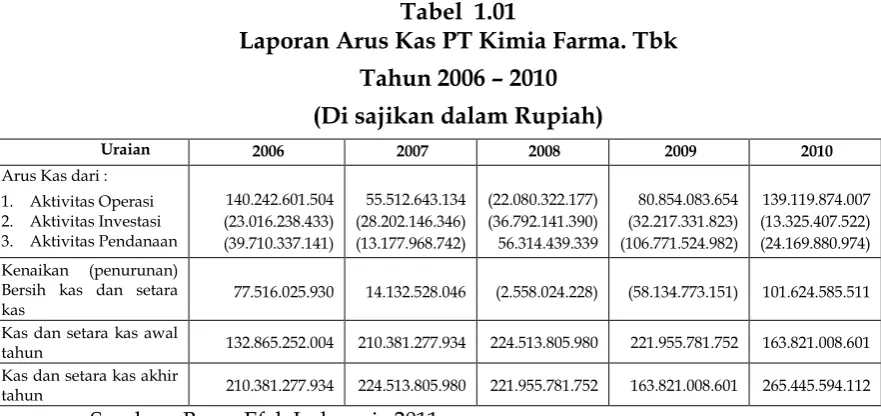

Untuk lebih memfokuskan kajian penelitian ini, maka berikut disajikan data laporan arus kas PT. Kimia Farma periode 2006 – 2010 sebagai sumber informasi yang kemudian akan menjadi dasar analisis data dalam penelitian ini, sebagai berikut :

Tabel 1.01

Laporan Arus Kas PT Kimia Farma. Tbk Tahun 2006 – 2010

(Di sajikan dalam Rupiah)

Uraian 2006 2007 2008 2009 2010

77.516.025.930 14.132.528.046 (2.558.024.228) (58.134.773.151) 101.624.585.511

Kas dan setara kas awal

tahun 132.865.252.004 210.381.277.934 224.513.805.980 221.955.781.752 163.821.008.601 Kas dan setara kas akhir

tahun 210.381.277.934 224.513.805.980 221.955.781.752 163.821.008.601 265.445.594.112 Sumber : Bursa Efek Indonesia 2011

38 tujuan utama penggunaan arus kas untuk aktivitas operasi adalah kegiatan perusahaan yang terkait dengan laba yang meliputi arus kas masuk dan arus kas keluar bersih, seperti pemberian kredit kepada pelanggan, investasi pada persediaan, dan perolehan kredit dari pemasok.

Kedua, arus kas dari kegiatan investasi, kas bersih yang dikeluarkan untuk aktivitas ini meningkat pada tahun 2007 menjadi sebesar Rp. 28.202 146.346 dibandingkan tahun 2006 sebesar Rp. 23.016.238.433, demikian halnya pada tahun 2008 dan 2009 terjadi penurunan arus kas dari kegiatan investasi yang kemudian mengalami kenaikan pada tahun 2010. Fenomena ini jelas menggambarkan kegiatan perusahaan dalam melakukan kegiatan penjualan dan pembelian aset tetap dan investasi dalam efek oleh perusahaan yang diharapkan dapat menghasilkan pendapatan bagi perusahaan sehingga nilai kas ini cenderung berfluktuatif dari tahun ke tahun sebagai akibat dari kegiatan investasi yang memiliki risiko yang besar dari investasi yang dilakukan oleh perusahaan.

39 PT. Kimia Farma Tbk diatas, cara mendistribusikan, menarik dan mendapatkan dana untuk mendukung aktivitas usaha sedikit mengalami masalah pada tahun 2007, dan kemudian terjadi perbaikan pola pengelolaannya pada tahun 2008 sampai dengan tahun 2010. Peningkatan yang terjadi dari aktivitas pendanaan ini bersumber dari aktivitas perolehan pinjaman dan pelunasan dana dengan obligasi dan pinjaman lainnya.

Melihat kondisi dari laporan arus kas PT. Kimia Farma Tbk diatas, sesungguhnya perusahaan dihadapkan pada masalah kedekatan asset dan kewajiban pada kas atau likuiditas perusahaan yang merupakan ukuran kemampuan untuk membayar kewajiban saat jatuh tempo. Meski arus kas yang dihasilkan untuk mendapatkan laba perusahaan meningkat tetapi hal ini bukan menjadi ukuran mutlak dari keberhasilan perusahaan dalam pengelolaan keuangannya karena perusahaan senantiasa dihadapkan pada masalah penyelesaian kewajiban-kewajibannya.

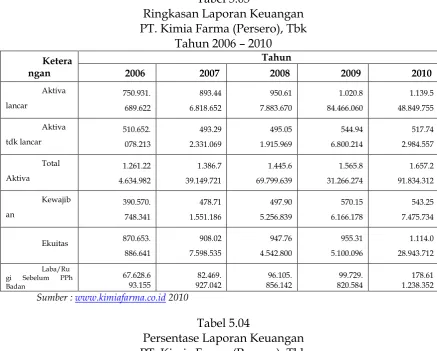

40

Tabel 1.02

Ringkasan Laporan Keuangan PT Kimia Farma. Tbk Tahun 2006 – 2010

(Dalam Rupiah)

Keterangan Tahun

2006 2007 2008 2009 2010

Aktiva lancar 750.931.689.622 893.446.818.652 950.617.883.670 1.020.884.466.060 1.139.548.849.755

Aktiva tdk lancar 510.652.078.213 493.292.331.069 495.051.915.969 544.946.800.214 517.742.984.557

Total Aktiva 1.261.224.634.982 1.386.739.149.721 1.445.669.799.639 1.565.831.266.274 1.657.291.834.312

Hutang 390.570.748.341 478.711.551.186 497.905.256.839 570.156.166.178 543.257.475.734

Ekuitas 870.653.886.641 908.027.598.535 947.764.542.800 955.315.100.096 1.114.028.943.712

Laba/Rugi Sebelum

PPh Badan 67.628.693.155 82.469.927.042 96.105.856.142 99.729.820.584 178.611.238.352

Sumber : Bursa efek Indonesia tahun 2010

Dari data tabel 1.01 tersebut di atas, aktiva lancar PT. Kimia Farma pada tahun 2007 naik menjadi sebesar Rp. 893,45 miliar dibandingkan tahun 2006 sebesar Rp. 750,93 miliar. Pada tahun 2009 aktiva lancar naik menjadi sebesar Rp.1,02 triliun dibandingkan tahun 2008 sebesar Rp.950,62 miliar. Pada tahun 2010 aktiva lancar naik sebesar Rp. 1,14 triliun dibandingkan tahun 2009 sebesar Rp. Rp.1,02 triliun. Berdasarkan data diatas, dapat dikatakan bahwa aktiva lancar PT. Kimia Farma Tbk mengalami kenaikan dari tahun ke tahun mulai dari tahun 2006 sampai dengan tahun 2010. Hal ini memperlihatkan aktivitas perusahaan yang kondusif dalam melaksanakan kegiatan usahanya.

41 2008 aktiva tidak lancar mengalami kenaikan menjadi sebesar Rp. 495,05 miliar dibandingkan tahun 2007 yang hanya sebesar Rp.493,29 miliar, pada tahun 2009 aktiva tidak lancar juga mengalami kenaikan sebesar Rp.544,95 miliar dibandingkan tahun 2008 sebesar Rp. 495,05, Aktiva tidak lancar pada tahun 2010 turun sebesar Rp. 517,74 miliar dibandingkan tahun 2009 sebesar Rp.544,9. Kondisi ini mengisyaratkan bahwa fenomena kenaikan dan penurunan pada aktiva lancar sesungguhnya adalah perusahaan lebih mengutamakan penempatan dana investasi pada aktiva lancar yang umumnya berjangka waktu pendek dengan tujuan dapat segera menghasilkan uang yang peruntukannya disamping meningkatkan kesejahteraan pemilik tetapi juga untuk menjaga likuiditas perusahaan.

42 diatas, dapat dilihat keberhasilan perusahaan dalam meningkatkan laba usahanya dari hasil lain-lain yang pada akhirnya dapat meningkatkan laba bersih perusahaan setiap tahunnya secara signifikan di mulai dari tahun 2006 sampai dengan tahun 2010. Berdasarkan hal tersebut, dampak keuangan perusahaan dari prestasi pencapaian laba perusahaan merupakan gambaaran dari aktivitas operasi, investasi dan pendanaan yang dilakukan oleh perusahaan. Peningkatan laba bersih perusahaan ini memungkinkan bagi perusahaan untuk menjaga stabilitas keuangannya, disamping juga untuk memenuhi kewajiban mensejahterakan para pemilik perusahaan.

Dalam penelitian ini, penulis lebih memfokuskan kajian pada analisa laporan arus kas perusahaan untuk mengukur likuiditas PT. Kimia Farma, Tbk. sehingga dengan melihat ringkasan laporan keuangan diatas, untuk sementara dapat dilihat bagaimana perusahaan menjaga likuiditasnya dari aspek pengalokasian dana pada aktiva lancar yang diharapkan dapat menghasilkan keuntungan dalam jangka pendek dari aktivitas yang dilakukan oleh perusahaan.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “ Analisis Laporan Arus Kas Untuk Mengukur Likuiditas Pada PT. Kimia Farma (Persero), Tbk”.

43 Berdasarkan uraian latar belakang diatas, maka rumusan masalah dalam penelitian ini sebagai berikut : “Bagaimanakah tingkat likuiditas perusahaan berdasarkan laporan arus kas pada PT. Kimia Farma (Persero),

Tbk”.

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis tingkat likuiditas pada PT. Kimia Farma (Persero). Tbk dengan menggunakan analisis laporan arus kas.

D. Manfaat Penelitian

1. Bagi Penulis,

Penelitian ini bermanfaat bagi penulis untuk menambah pengetahuan penulis, khususnya dibidang keuangan perusahaan yang menyangkut aspek likuiditas perusahaan berdasarkan analisis laporan arus kas.

2. BagiAkademisi,

Diharapkan dapat menambah wawasan dan pengetahuan dan sebagai bahan referensi untuk penelitian selanjutnya dimasa yang akan datang.

E. Sistematika Penulisan

Penulisan penelitian ini terbagi dalam enam bab, yang sistematikanya adalah sebagai berikut :

44 Memuat Latar Belakang, Rumusan Masalah, Tujuan Penelitian,

Manfaat Penelitian dan Sistematika Penulisan. Bab II : TINJAUAN PUSTAKA

Memuat tentang Pengertian Manajemen Keuangan, Fungsi dan Tujuan Manajemen Keuangan, Pengertian Laporan Keuangan, Pengertian Laporan Arus Kas, Tujuan dan Kegunaan Laporan Arus Kas, Klasifikasi Arus Kas, Pengertian Rasio Keuangan, Analisis Laporan Arus Kas, serta Pengertian Likuiditas

Bab III : METODE PENELITIAN

Memuat uraian tentang Pemilihan Lokasi Penelitian, Jenis dan Sumber Data, Teknik Pengumpulan Data, Alat Analisis dan Cara Pengukurannya.

Bab IV : GAMBARAN UMUM PERUSAHAAN

Memuat uraian tentang Sejarah singkat PT. Kimia Farma (Persero), Tbk, visi misi dan tujuan perusahaan, maksud dan tujuan perusahaan, ruang lingkup usaha, struktur organisasi, tata

kelola manajemen perusahaan, serta produk dan layanan. Bab V : PEMBAHASAN

Memuat uraian tentang deskriptif hasil penelitian, perhitungan rasio arus kas, pengukuran serta pembahasan.

46

BAB II

TINJAUAN PUSTAKA

A. Manajemen Keuangan

1. Pengertian Manajemen Keuangan

Manajemen Keuangan adalah suatu kegiatan perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencarian dan penyimpanan dana yang dimiliki oleh organisasi atau perusahaan.

Manajemen keuangan dapat didefinisikan dari tugas dan tanggung jawab manajer keuangan. Meskipun tugas dan tanggung jawabnya berlainan di setiap perusahaan, tugas pokok manajemen keuangan antara lain meliputi : keputusan tentang investasi, pembiayaan kegiatan usaha dan pembagian dividen suatu perusahaan (Weston dan Copeland, 1992 : 2).

Menurut Horne dan Washowich (1997 : 2) manajemen keuangan adalah :

“Segala aktifitas yang berhubungan dengan perolehan,

pendanaan, dan pengelolaan aktiva dengan beberapa tujuan

menyeluruh”.

praktek-47 praktek, prosedur-prosedur dan masalah-masalah yang menyangkut penyaluran dana untuk keperluan investasi usaha, serta perencanaan untuk dan pengawasan atas penggunaan dana tersebut.

2. Fungsi dan Tujuan Manajemen Keuangan

Menurut Harmono (2009 : 6) Fungsi manajemen keuangan dapat dirinci ke dalam tiga bentuk kebijakan perusahaan, yaitu :

(1) Keputusan investasi, adalah keputusan yang diambil oleh manajer

keuangan dalam pengalokasian dana dalam bentuk investasi yang dapat menghasilkan laba dimasa yang akan datang. Keputusan ini akan tergambar dari aktiva perusahaan dan mempengaruhi struktur kekayaan perusahaan yaitu perbandingan antara current assets dengan fixes assets.

(2) Fungsi pendanaan, adalah keputusan manajemen keuangan dalam

melakukan pertimbangan dan analisis perpaduan antara sumber-sumber dana yang paling ekonomis bagi perusahaan untuk mendanai kebutuhan-kebutuhan investasi serta kegiatan operasional perusahaan. Keputusan pendanaan akan tercermin dalam sisi pasiva perusahaan yang akan mempengaruhi financial structure maupun capital structure.

(3) Fungsi dividen, merupakan bagian dari keuntungan suatu

48 besarnya proporsi laba yang akan dibagikan kepada pemegang saham dan proporsi dana yang akan disimpan di perusahaan sebagai laba ditahan untuk pertumbuhan perusahaan. Kebijakan ini juga akan mempengaruhi financial structure maupun capital ctructure.

Setiap fungsi harus mempertimbangkan tujuan perusahaan; mengoptimalkan kombinasi tiga kebijakan keuangan yang mampu meningkatkan nilai kekayaan bagi para pemegang saham. Ketiga fungsi manajemen keuangan harus mempertimbangkan yang membawa dampak sinergis terhadap harga saham perusahaan di pasar. (Harmono, 2009 : 6)

Menurut Weston dan Copeland (1995 : 3 ) :

“Fungsi manajemen keuangan adalah menyangkut keputusan

tentang penanaman modal, pembiayaan kegiatan usaha dan pembagian deviden pada suatu perusahaan”.

Pendapat lain yang dikemukakan Weston dan Copeland (1995 : 21) :

“Fungsi utama manajemen keuangan adalah merencanakan, memperoleh dan menggunakan dana untuk menghasilkan kontribusi maksium terhadap operasi yang efisien dari suatu organisasi. Sedangkan tujuan manajemen keuangan adalah memaksimumkan kemakmuran pemegang saham (maximumtion wealth of stockholder) melalui maksimalisasi nilai perusahaan. Tujuan ini dapat ditempuh dengan memaksimumkan nilai sekarang (present value) semua keuntungan pemegang saham yang diharapkan akan diperoleh di masa mendatang”.

49 Salah satu proses akuntansi adalah penyusunan laporan keuangan perusahaan. Dalam hasil ini penyusunan laporan keuangan tersebut harus dilakukan menurut tata cara yang telah ditentukan dan lazim berlaku serta diterima oleh umum, dan di Indonesia harus sesuai dengan Prinsip Akuntansi Indonesia (PAI).

Menurut Sundjaja dan Barlian (2001 : 47) laporan keuangan adalah :

“Suatu laporan yang menggambarkan hasil dari proses akuntasi yang digunakan sebagai alat komunikasi antar data keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data atau aktivitas-aktivitas”

Menurut Munawir (2002: 2) menyatakan bahwa :

“Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”. Menurut Eugne F, Brigham dan Joel F. Houston (2001: 78) bahwa :

“Laporan keuangan melaporkan posisi perusahaan pada suatu waktu tertentu dan operasinya selama beberapa periode yang lalu. Akan tetapi riil dari laporan keuangan adalah fakta bahwa laporan keuangan dapat digunakan untuk membantu memprediksi laba dan dividen masa depan”.

Ikatan akuntansi Indonesia (IAI) (2004 : 2) dalam standar akuntansi keuangan menyebutkan bahwa :

50

“Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca atau laporan laba / rugi, atau hasil usaha, laporan arus kas, laporan perubahan posisi keuangan”.

Menurut Mamduh 2003 : 12) :

“Laporan keuangan pada dasarnya ingin melaporkan

kegiatan-kegiatan pendanaan dan kegiatan-kegiatan operasional sekaligus sebagai evaluasi keberhasilan strategi perusahaan untuk mencapai tujuan”.

Ada tiga laporan keuangan dasar yang biasa digunakan untuk menggambarkan kondisi keuangan dan kinerja perusahaan yaitu neraca, laporan laba rugi dan laporan arus kas. Neraca memberikan gambaran mengenai aktiva, kewajiban, dan ekuitas para pemilik perusahaan untuk periode trertentu. Laporan laba rugi menggambarkan pendapatan bersih dari kegiatan operasi perusahaan selama periode tertentu. Laporan arus kas menggabungkan informasi dari neraca dan laporan laba rugi utnuk menggambarkan sumber penggunaan kas selama periose tertentu dalam sejarah hidup perusahaan (Keown, 2001 : 107)

Sofyan Syafri Harahap (1998: 189) berpendapat bahwa :

51 keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat”.

C. Pengertian Laporan Arus Kas

Kas sangat diperlukan oleh setiap perusahaan baik itu perusahaan swasta maupun perusahaan milik pemerintah. Pada umumnya kas diperlukan perusahaan karena tiga alasan yaitu untuk transaksi, untuk berjaga-jaga dan untuk spekulasi guna mengambil keuntungan kalau kesempatan ada. Karena alasan itulah perusahaan dituntut untuk mempunyai ketersediaan kas yang cukup dan juga perusahaan harus bisa mengelola arus kas tersebut.

Pengertian arus kas menurut Sofyan Syafri Harahap (2004:257), yaitu:

“Arus kas merupakan suatu laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu dengan mengklasifikasikan

transaksi pada kegiatan: operasi, penbiayaan dan investasi”.

Pengertian arus kas menurut Harry Supangkat (2003:33) yaitu :

„‟Ringkasan mengenai transaksi dalam bentuk kas yang berasal dari

tiga macam kegiatan yang dilakukan perusahaan yaitu Kegiatan Operasi,

Kegiatan Investasi dan Kegiatan Pendanaan”.

Menurut Dewi Astuti (2004:23) laporan arus kas yaitu:

“Suatu laporan yang mengungkapkan informasi mengenai arus kas

52 Menurut Darsono dan Ashari (2005:90), mengemukakan bahwa:

“Arus Kas yaitu suatu laporan yang memuat informasi tentang sumber dan

pengguanaan kas perusahaan selama periode tertentu, misalnya satu bulan

atau satu tahun”

Melakukan manajemen kas merupakan tugas yang sulit karena pelaksanaannya harus dilakukan secara tepat. Apabila kas yang dimiliki terlalu sedikit, maka kegiatan tidak dapat dilakukan dengan baik karena kas tidak cukup untuk membiayai kegiatan perusahaan. Tetapi sebaliknya apabila perusahaan memiliki kas yang terlalu banyak maka akan timbul kesan bahwa perusahaan tidak dapat memanfaatkan kesempatan untuk memperoleh pengembalian yang lebih besar, sebab dalam keadaan normal tingkat pengembalian uang kas akan sangat rendah.

D. Tujuan dan Kegunaan Laporan Arus Kas

1. Tujuan Laporan Arus Kas

Tujuan utama dari laporan arus kas adalah memberikan informasi mengenai penerimaan dan pengeluaran kas suatu perusahaan selama satu periode. Tujuan keduanya adalah memberikan informasi atas dasar kas mengenai aktivitas operasi, investasi dan pendanaan.

53 a) Menilai kemampuan perusahaan menghasilkan arus kas masa

depan.

b) Menilai kemampuan perusahaan untuk memenuhi kewajiban.

Kemampuan membayar deviden dan kebutuhannya dan pendanaan ekstern.

c) Menilai alasan antara perbedaan laba bersih dan penerimaan serta

pembayaran kas yang berkaitan.

d) Menilai pengaruh pada posisi keuangan suatu perusahaan dan

transaksi investasi dan pendanaan kas serta non kasnya selama satu periode.

2. Kegunaan Laporan Arus Kas

Laporan arus kas berguna secara internal bagi manajemen dan

secara eksternal bagi para pemodal dan kreditur. Dengan mengadakan

analisa informasi arus kas, pihak manajemen akan mengetahui apakah

kebijakan yang telah dilakukan berjalan dengan baik dalam hal

memperoleh serta menggunakan kas tersebut pada suatu periode tertentu.

Selain itu laporan arus kas juga dapat digunakan untuk

menentukan kebijakan deviden, menilai efisiensi dan efektivitas setiap

departemen serta mengukur kinerja setiap departemen yang telah diserahi

wewenang, mengevaluasi imbas dan kebijakan pokok investasi dan

pendanaan, serta memperoleh informasi yang relevan dalam penyusunan

54 menentukan prosedur dan kebijakan yang lebih tepat sehingga dapat

diperoleh hasil yang lebih baik dengan menjaga struktur permodalan yang

sehat.

Bagi pihak eksternal perusahaan, laporan arus kas ini akan

membantu para pemodal, kreditur, dan pihak lainnya dalam menilai

berbagai aspek dari posisi keuangan perusahaan, seperti yang

dikemukakan oleh Keiso (2002), kegunaan laporan arus kas bagi pihak

eksternal yaitu :

1) Menilai kinerja perusahaan dalam menghasilkan arus kas bersih pada

masa yang akan datang

2) Menilai kemampuan perusahaan dalam memenuhi kewajibannya,

kemampuan membayar deviden, dan kebutuhan pendanaan ekstern.

3) Penilaian atas alasan perbedaan antara laba bersih dengan kas bersih

dari penerimaan serta pembayaran kas yang berkaitan.

4) Menilai pengaruh posisi laporan keuangan perusahaan dari transaksi

investasi dan pendanaan kas dan non kas selama satu periode.

E. Klasifikasi Arus Kas (Cash Flows)

Menurut Sofyan Syafri Harahap (2004:258) mengemukakan bahwa dalam penyajiannya Laporan Arus Kas ini memisahkan transaksi arus kas dalam tiga kategori yaitu:

55 3. Kas yang berasal dari/digunakan untuk kegiatan keuangan/

pembiayaan.

Untuk menentukan mana arus kas yang masuk ketiga golongan yaitu Operasi, Investasi dan Pembiayaan, dapat dijelaskan sebagai berikut. 1. Kegiatan Operasional

Semua transaksi yang berkaitan dengan laba yang dilaporkan dalam Laporan Laba/Rugi dikelompokkan dalam golongan ini. Demikian juga Arus Kas Masuk lainnya yang berasal dari kegiatan operasional, misalnya:

a) Penerimaan dari langganan; b) Penerimaan dari piutang bunga; c) Penerimaan deviden;

d) Penerimaan refund dari supplier.

Arus Kas Keluar misalnya berasal dari:

a) Kas yang dibayarkan untuk pembelian barang dan jasa yang akan

dijual;

b) Bunga yang dibayar atas utang perusahaan; c) Pembayaran pajak penghasilan;

d) Pembayaran gaji. 2. Kegiatan Investasi

56 perusahaan. Arus kas masuk terjadi jika kas diterima dari hasil atau pengembalian investasi yang dilakukan sebelumnya misalnya dari hasil penjualan.

Arus kas yang diterima misalnya dari: a) Penjualan aktiva tetap;

b) Penjualan surat berharga yang berupa investasi;

c) Penagihan pinjaman jangka panjang (tidak termasuk bunga jika ini

merupakan kegiatan investasi);

d) Penjualan aktiva lainnya yang digunakan dalam kegiatan produksi

(tidak termasuk persediaan).

Arus kas keluar dari kegiatan ini misalnya adalah: a) Pembayaran untuk mendapatkan aktiva tetap;

b) Pembelian investasi jangka panjang; c) Pemberian pinjaman pada pihak lain;

d) Pembayaran untuk aktiva lain yang digunakan dalam kegiatan

produktif seperti hak paten (tidak termasuk persediaan yang merupakan persediaan operasional).

3. Kegiatan Pembiayaan

57 kepentingan perusahaan. Arus kas keluar adalah pembayaran kembali kepada pemilik dan kreditor atas dana yang diberikan sebelumnya.

Contoh arus kas masuk misalnya adalah: a) Pengeluaran saham;

b) Pengeluaran wesel; c) Penjualan obligasi;

d) Pengeluaran surat hipotek, dan lain-lain.

Arus kas keluar misalnya;

a) Pembayaran dividen dan pembagian lainnya yang diberikan kepada

pemilik;

b) Pembelian saham pemilik (treasury stock);

c) Pembayaran utang pokok dana yang dipinjam (tidak termasuk

bunga karena dianggap sebagai kegiatan operasi).

F. Pengertian Rasio Keuangan

Dalam kehidupan sehari-hari kita sering melakukan penilaiann terhadap sesuatu dengan menggunakan berbagai metode dan standarisasi. Begitu juga untuk penilaian suatu perusahaan, kita dapat melakukan penilaian dengan berbagai metode, salah satu metode yang dikenal adalah analisis rasio.

58

“Angka yang diperoleh dari hasil perbandingan dari suatu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti)”.

Menurut Lyn M Fraser dan Aileen Ormiston, (2008 : 346) :

“Rasio keuangan adalah perhitungan yang dilakukan untuk

menstandarisasikan, menganalisis, dan membandingkan data keuangan yang dinyatakan hubungan”.

Menurut Harahap (2007 : 297) :

“Rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti)”.

Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian.

Menurut Sugiono (2009 : 64) :

“Yang dimaksud dengan analisis rasio adalah suatu angka yang

menunjukkan hubungan antar unsur-unsur dalam laporan keuangan”.

59 Dalam buku analisis laporan keuangan Jumingan (2009 : 120) berdasarkan sumber datanya, dari mana rasio itu dibuat, maka rasio itu dapat dibedakan menjadi tiga, yaitu :

1) Rasio-rasio neraca (balance sheet rations) yaitu rasio yang disusun dari data yang berasal dari neraca, misalnya rasio lancar (current ratio), rasio tunai (quick ratio), rasio modal sendiri dengan total aktiva, ratio tetap dengan utang jangka panjang dan sebagainya.

2) Rasio-rasio laporan laba rugi (income statement rations), yaitu rasio-rasio yang disusun dari data yang berasal dari laporan perhitungan laba rugi, misalnya rasio laba bruto dengan penjualan neto, rasio laba usaha dengan penjualan neto, operating ratio, dan sebagainya.

3) Rasio-rasio antar laporan (inter-statement rations), yaitu rasio-rasio yang disusun dari data yang berasal dari neraca dan laporan laba rugi, misalnya rasio penjualan neto dengan aktiva usaha, rasio penjualan kredit dengan piutang rata-rata, rasio harga pokok penjualan dengan persediaan rata-rata, dan sebagainya.

Menurut Weston dan Brigham (1981 : 138) rasio keuangan dapat digolongkan menjadi enam kategori, yaitu sebagai berikut :

1. Rasio likuiditas, bertujuan mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

2. Rasio leverage, bertujuan mengukur sejauh mana kebutuhan keuangan perusahaan dibelanjai dengan dana pinjaman. Misalnya rasio total utang dengan total aktiva (total debt to total assets ratio), kelipatan keuntungan terhadap dalam menutup beban bunga (time interest earned), kemampuan keuntungan dalam menutup beban tetap (fixed charge coverage), dan sebagainya.

3. Rasio aktivitas, bertujuan mengukur efektivitas perusahaan dalam mengoperasikan dana. Misalnya Inventory turnover, average collectio period, total assets turnover, dan sebagainya.

4. Rasio profitabilitas, bertujuan mengukur efektivitas manajemen yang tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan. Misalnya profit margin on sales, return on total assets, return on net worth, dan sebagainya.

60 6. Rasio valuasi, bertujuan mengukur performance perusahaan secara keseluruhan, karena rasio ini merupakan pencerminan dari rasio risiko dan rasio imbalan hasil.

Menurut Hamptom (1980 : 110), rasio keuangan dapat digolongkan menjadi tiga kategori, yaitu sebagai berikut :

1. Rasio likuiditas, bertujuan menguji kecukupan dana, solvency perusahaan, kemampuan perusahaan membayar kewajiban yang segera harus dipenuhi. Yang termasuk rasio likuiditas misalnya rasio lancar (current rasio), ratio tunai (quick ratio), perputaran piutang (receivables turnover), perputaran persediaan (inventory turnover).

2. Rasio profitabilitas bertujuan mengukur efisiensi aktivitas perusahaan dan kemampuan perusahaan untuk memperoleh keuntungan. Misalnya margin keuntungan (profit margin), margin laba bruto (gross profit margin), perputaran aktiva (operating assets turnover), imbalan hasil dari investasi (return on investment), rentabilitas modal sendiri (return on equity), dan sebagainya.

3. Rasio pemilikan, berkaitan langsung atau tidak langsung dengan keuntungan dan likuiditas. Membantu pemilik saham dalam mengevaluasi aktivitas dan kebijaksanaan perusahaan yang berpengaruh terhadap harga saham di pasaran. Misalnya keuntungan per lembar saham (earning per share), nilai buku per lembar saham (book value per share), rasio utang dengan modal sendiri (capital structure ratio), rasio deviden dan sebagainya.

H. Pengertian Likuiditas

Menurut Agus Sartono (2004:116) mengemukakan bahwa :

“Likuiditas perusahaan menunjukkan kemampuan untuk membayar

kewajiban financial jangka pendek tepat pada waktunya. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas yang meliputi kas,

surat berharga, piutang, dan persediaan”.

61 Dalam Bukunya Darsono dan Ashari (2005 : 74), jenis-jenis rasio likuiditas yang dapat digunakan yaitu terdiri dari:

1. Rasio Lancar (Current Ratio)

Aktiva Lancar

Rumus = x 100% Hutang Lancar

Current Ratio adalah perbandingan antara harta lancar dengan

hutang lancar. Ratio ini menunjukkan seberapa besar hutang lancar dijamin oleh harta lancar. Apabila perusahaan mempunyai current ratio 2 : 1 atau 200% ini berarti bahwa setiap Rp. 1 hutang lancar dijamin dengan 2 aktiva lancar.

Rasio lancar atau current ratio, merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.

2. Rasio Sangat Lancar (Quick Ratio)

Harta Lancar – Persediaan

62 Quick ratio atau acid-test ratio merupakan perbandingan likuiditas

yaitu dengan membandingkan harta lancar setelah dikurangi persediaan dengan hutang lancar. Persediaan barang harus dikeluarkan dari perhitungan karena dianggap kurang likuid dibandingkan dengan elemen harta lancar yang lain. Untuk menjadi kas, persediaan harus dijual dahulu agar menjadi piutang, baru kemudian berubah menjadi kas.

3. Rasio Kas (cash ratio)

Kas + Surat Berharga

Rumus = x 100% Hutang Lancar

Rasio kas merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya.

I. Analisis Laporan Arus Kas

Dalam bukunya Darsono (2005 : 91) menyatakan bahwa :

“Semakin banyak perusahaan yang mencantumkan laporan arus kas

63 Analisis laporan arus kas ini menggunakan komponen neraca dan laba rugi sebagai alat analisis rasio.

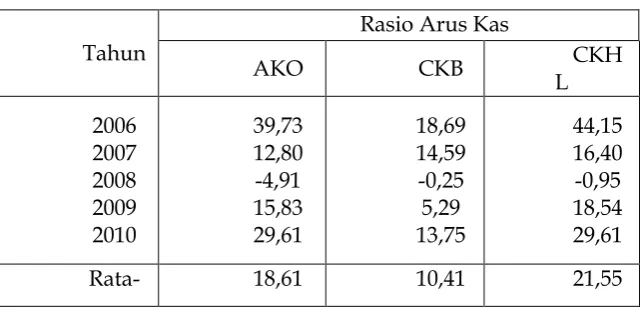

1. Rasio Arus Kas Operasi (AKO)

Rasio arus kas operasi menghitung kemampuan arus kas operasi dalam membayar kewajiban lancar.

Kas Operasi Jumlah Arus AKO =

Kewajiban Lancar

Rasio ini diperoleh dengan membagi arus kas operasi dengan kewajiban lancar. Rasio ini menunjukkan bahwa rasio arus kas operasi berada di bawah satu yang berarti terdapat kemungkinan perusahaan tidak mampu membayar kewajiban lancar, tanpa menggunakan arus kas dari aktivitas lain. Dalam perusahaan, aktivitas normal adalah aktivitas utama yang merupakan kegiatan yang terus menerus.

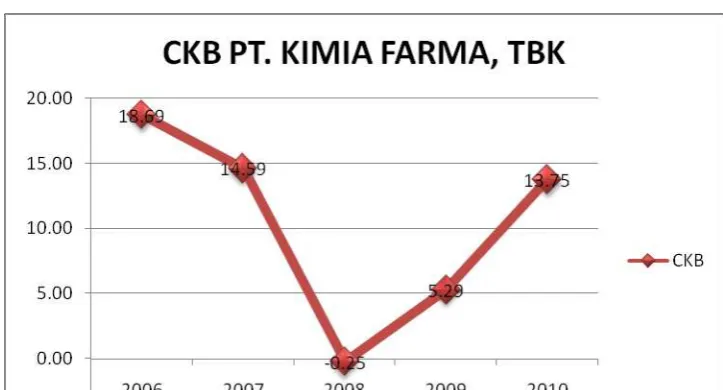

2. Rasio Cakupan Kas terhadap Bunga (CKB)

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam membayar bunga atas hutang yang telah ada. Rasio ini diperoleh dengan arus kas dari operasi tambah pembayaran bunga, dan pembayaran pajak dibagi pembayaran bunga.

Arus Kas Operasi + Bunga + Pajak CKB =

Bunga

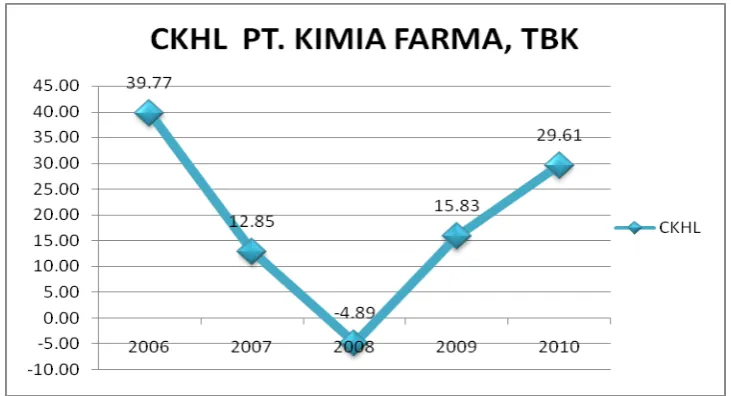

64 Rasio ini mengukur kemampuan perusahaan dalam membayar hutang lancar berdasarkan arus kas operasi bersih. Rasio ini diperoleh dengan arus kas operasi ditambah dividen kas dibagi dengan hutang lancar.

Arus Kas Operasi + Dividen Kas CKHL =

Hutang Lancar 4. Rasio Kecukupan Arus Kas (KAK)

Rasio ini mengukur kemampuan perusahaan dalam menyediakan kas untuk memenuhi kewajibannya dalam jangka 5 tahun mendatang. Rasio ini diperoleh dengan (laba sebelum pajak dan bunga minus pembayaran pajak minus pembayaran bunga – pengeluaran modal) dibagi (rata-rat hutang yang jatuh tempo setiap tahun selama lima tahun).

EBIT – Bunga – Pajak – Aset Tetap KAK =

65

BAB III

METODE PENELITIAN

A. Pemilihan Lokasi Penelitian

Objek penelitian ini adalah PT. Kimia Farma (Persero). Tbk sebagai perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dalam periode penelitian dari tahun 2006 – 2010, dengan alasan sebagai berikut :

1. PT. Kimia Farma (Persero). Tbk merupakan perusahaan yang terdaftar

di Bursa Efek Indonesia (BEI) yang menerbitkan dan mempublikasikan laporan keuangannya setiap tahun di media massa.

2. Bahwa PT. Kimia Farma(Persero), Tbk., menyediakan data laporan

keuangan arus kas yang diperlukan dalam penelitian ini yang diterbitkan oleh otoritas bursa dalam hal ini Bursa Efek Indonesia (BEI).

B. Jenis dan Sumber Data

1. Jenis data

66 2. Sumber Data

Adapun sumber data dalam penelititan ini adalah data sekunder, yaitu data laporan keuangan perusahaan yang diterbitkan oleh otoritas Bursa Efek Indonesia (BEI) melalui website Bursa Efek Indonesia.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis dalam melakukan penelitian ini adalah :

1. Penelitian kepustakaan, yaitu pengumpulan dasar-dasar teori dan

penelitian terdahulu, serta segala informasi yang berkaitan dengan penelitian yang berhubungan dengan masalah yang akan dibahas, seperti informasi didapat di internet maupun lainnya.

2. Studi dokumentasi, adalah pengumpulan data yang dilakukan pada

subjek penelitian melalui dokumen-dokumen laporan keuangan dan dokumen pendukung lainnya dari perusahaan.

D. Alat Analisis

Untuk mengukur likuiditas perusahaan PT. Kimia Farma (Persero), Tbk, digunakan rasio laporan arus kas. Menurut Darsono dan Ashari (2005 : 91), yaitu sebagai berikut :

1. Rasio Arus Kas Operasi (AKO)

Jumlah Arus Kas Operasi AKO =

67 Rasio ini diperoleh dengan membagi arus kas operasi dengan kewajiban lancar. Rasio ini menunjukkan bahwa rasio arus kas operasi berada di bawah satu yang berarti terdapat kemungkinan perusahaan tidak mampu membayar kewajiban lancar, tanpa menggunakan arus kas dari aktivitas lain. Dalam perusahaan, aktivitas normal adalah aktivitas utama yang merupakan kegiatan yang terus menerus.

2. Rasio Cakupan Kas terhadap Bunga (CKB)

Arus Kas Operasi + Bunga + Pajak CKB =

Bunga

3. Rasio Cakupan Kas terhadap Hutang Lancar (CKHL)

Arus Kas Operasi + Dividen Kas CKHL =

Hutang Lancar 4. Rasio Kecukupan Arus Kas (KAK)

EBIT – Bunga – Pajak – Pengeluaran Modal KAK =

Rata-rata Hutang Lancar selama 5 tahun

E. Cara Pengukuran

68 memberikan gambaran tentang sejauh mana kondisi perusahaan pada saat ini, yaitu :

1. Analisis trend

Analisis trend adalah adalah analisis perkembangan rasio finansial perusahaan dalam beberapa tahun yaitu perbandingan antara suatu rasio saat sekarang dengan rasio yang sama pada waktu yang lampau. Analisis ini sering disebut sebagai analisis historis (Historical Analysis).

2. Norma Industri

69

BAB IV

GAMBARAN UMUM PERUSAHAAN

1.1.1. Sejarah Singkat PT. Kimia Farma (Persero), Tbk

Kimia Farma merupakan perusahaan perintis dalam industri farmasi Indonesia. Awal mula berdirinya perusahaan dapat dilihat balik ke tahun 1917, ketika NV Chemicalien Handle Rathkamp & Co., perusahaan farmasi pertama di Hindia Timur didirikan. Sejalan dengan kebijakan nasionalisasi bekas perusahaan-perusahaan Belanda, pada tahun 1958 pemerintah melebur sejumlah perusahaan farmasi menjadi PNF Bhinneka Kimia Farma. Selanjutnya pada tanggal 16 Agustus 1971 bentuk hukumnya diubah menjadi Perseroan Terbatas, menjadi PT Kimia Farma (Persero). Sejak tanggal 4 Juli 2001 Kimia Farma tercatat sebagai perusahaan publik di Bursa Efek Jakarta dan Bursa Efek Surabaya.

70 PT. Kimia Farma juga telah melakukan ekspansi bisnisnya tidak hanya di tingkat nasional tapi juga mulai memasuki tingkat perdagangan internasional. Produk-produk Kimia Farma yang mencakup produk obat jadi dan sediaan farmasi serta bahan baku obat seperti Iodine dan Quinine telah memasuki pasar dinegara : Eropa, India, Jepang, Taiwan and New Zealand. Produk jadi dan kosmetik telah di pasarkan ke Yaman, Korea Selatan, Singapura, Malaysia, Vietnam, Sudan, and Papua New Guinea. Demikian juga untuk produk-produk herbal yang berasal dari bahan alami juga telah dipersiapkan proses registrasinya untuk memasuki pasar baru seperti : Filipina, Myanmar, Pakistan, Uni Emirat Arab, Oman, Bahrain and Bangladesh. Produk Herbal merupakan target utama korporasi untuk periode mendatang mengingat banyaknya peminat dan pembeli potensial yang telah menunjukkan minat untuk melakukan hubungan bisnis dengan perusahaan.

1.1.2. Visi, Misi dan Tujuan Perusahaan

o Visi Perusahaan

“Komitmen pada peningkatan kualitas kehidupan, kesehatan dan

lingkungan”.

o Misi Perusahaan

Mengembangkan industri kimia dan farmasi dengan melakukan

71

Mengembangkan bisnis pelayanan kesehatan terpadu yang berbasis

jaringan distribusi dan jaringan apotek.

Meningkatkan kualitas Sumber Daya Manusia dan mengembangkan

sistem informasi perusahaan

o Maksud dan Tujuan Perusahaan

Maksud dan tujuan perusahaan ialah turut melaksanakan dan menunjang kebijakan serta program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya kegiatan usaha dibidang industri kimia, farmasi, biologi dan kesehatan serta industri makanan dan minuman dengan menerapkan prinsip-prinsip tata kelola perusahaan yang baik. Untuk mencapai maktud dan tujuan diatas, perseroan melaksanakan kegiatan usaha, baik dilakukan sendiri atau kerjasama dengan pihak lain, sebagai berikut :

Mengadakan, menghasilkan, mengolah bahan kimia, farmasi, biologi

dan lainnya yang diperlukan guna pembuatan sediaan farmasi, kontrasepsi, kosmetik, obat tradisional, alat kesehatan, produk makanan/minuman dan produk lainnya termasuk bidang perkebunan dan pertambangan yang ada hubungannya dengan produksi diatas.

Memproduksi produk unggulan baik dari pengembangan sendiri

72

Menyelenggarakan kegiatan pemasaran, perdagangan, dan

distribusi dari hasil produksi seperti diatas, baik hasil produksi sendiri maupun hasil produksi pihak ketiga, termasuk barang umum, baik di dalam maupun di luar negeri, serta kegiatan-kegiatan lain yang berhubungan dengan usaha perseroan.

Berusaha dibidang jasa, yang berhubungan dengan kegiatan usaha

perusahaan, serta upaya dan sarana pemeliharaan dan pelayanan kesehatan pada umumnya, termasuk jasa konsultasi kesehatan

Jasa penunjang lainnya termasuk pendidikan, penelitian, dan

pengembangan sejalan dengan maksud dan tujuan perusahaan, baik yang dilakukan sendiri maupun kerjasama dengan pihak lain.

1.1.3. Ruang Lingkup Usaha

PT. Kimia Farma Tbk (Persero), Tbk adalah perusahaan publik yang bergerak di bidang infustri Farmasi. PT. Kimia Farma dibentuk pada tanggal 16 Agustus 1971, Pengelola saat ini :

Direktur Utama : M. Sjamsul Arifin

Direktur Keuangan : Rusdi Rosman

Direktur Pemasaran: Agus Anwar

Direktur Produksi: Jisman Siagian

Direktur Umum & Personalia : Zurbandi

73 sebagai suatu kebutuhan sekaligus kewajiban sebagaimana diamanatkan Undang-undang No. 19/2003 tentang BUMN.

PT. Kimia Farma Tbk. merupakan sebuah perusahaan pelayanan kesehatan yang terintegrasi, bergerak dari hulu ke hilir, yaitu : industri, marketing, distribusi, ritel, laboratorium klinik dan klinik kesehatan.

Dengan dukungan kuat Riset dan Pengembangan, segmen usaha yang dikelola oleh perusahaan induk ini memproduksi obat jadi dan obat tradisional, yodium, kina dan produk-produk turunannya, serta minyak nabati. Lima fasilitas produksi yang tersebar di kota-kota besar di Indonesia merupakan tulang punggung dari segmen industri, dimana kelimanya telah mendapat sertifikat Cara Pembuatan Obat yang Baik (CPOB) dan sertifikat ISO 9001, ISO 9002 dan ISO 14001 dari institusi luar negeri. (Llyod's, SGS, TUV).

Hasil produksi yang di buat oleh Pabrik Farmasi perusahaan baik produk obat-obat kimia, Formulasi dan herbal, dibagi dalam 6 (enam) lini produksi yaitu etikal, obat bebas, generik, narkotika, lisensi dan bahan baku. Sebagai bagian dari tanggung jawab sosialnya Kimia Farma berkomitmen untuk memastikan pasokan obat generik yang tetap ke pasar dalam negeri sesuai dengan misi perusahaan.

Dalam menjalankan usaha, perseroan mengacu pada nilai-nilai

perusahaan “I CARE” (Innovative, Costumer First, Accountancility,

74 meningkatkan kualitas kehidupan, kesehatan, dan lingkungan. Adapun

penjebaran dari “I CARE” yaitu sebagai berikut :

I (Innovative), memiliki budaya berpikir of the box dan membangun

produk unggulan

C (Customer First), mengutamakan pelanggan sebagai rekan kerja/mitra.

A (accountability), bertanggung jawab atas amanah yang dipercayakan

oleh perusahaan dengan memegang teguh profesionalisme, Integritas dan kerja sama

R (Responsibility), memiliki tanggung jawab pribadi untuk bekerja tepat

waktu, tepat sasaran dan dapat diandalkan.

E (Eco Friendly), menciptakan dan menyediakan produk maupun jasa

layanan yang ramah lingkungan.

1.1.4. STRUKTUR ORGANISASI

76

1.1.5. Tata Kelola Manajemen Perusahaan

1. Rapat Umum Pemegang Saham (RUPS)

RUPS merupakan pemegang kekuasaan tertinggi di dalam perseroan dan memegang segala wewenang yang tidak diserahkan kepada Direksi atau Komisaris. Perusahaan selalu berupaya untuk menjamin agar hak-hak pemegang saham selalu dipernuhi serta memperlakukan semua pemegang saham secara setara. RUPS dilaksanakan sekurang-kurangnya sekali dalam setahun, RUPS tahunan harus di selenggarakan dalam jangka enam bulan setelah berakhirnya tahun buku.

2. Dewan Komisaris

Komisaris bertugas melakukan pengawasan secara umum dan atau khusus serta memberikan nasihat kepada Direksi dalam menjalankan perusahaan. Komisaris terdiri atas sekurang-kurangnya tiga orang dan salah seorang diantaranya diangkat sebagai Komisaris Utama. Para komisaris dianggkat oelh RUPS untuk jangka waktu lima tahun. Antara anggota komisaris dan Direksi tidak diperbolehkan memiliki keterikatan kekeluargaan. Dewan komisaris terdiri dari 1 (satu) orang Komisaris Utama, 1 (satu) orang Komisaris dan 3 (Tiga) orang Komisaris Independen.

77 a. Komisaris bertugas melakukan pengawasan terhadap kebijaksanaan

pengelolaan perusahaan yang dilakukan Direksi,

b. Bertanggung jawab untuk memberikan nasihat kepada Direksi, antara

lain mengenai rencana pengembangan perusahaan, pelaksanaan rencana kerja dan anggaran perusahaan, ketentuan-ketentuan Anggaran Dasar, Keputusan Rapat Umum Pemegang Saham (RUPS) serta peraturan perundang-undangan yang berlaku.

c. Dalam melaksanakan kegiatan pengawasan, Komisaris mewakili

kepentingan pemegang saham dan bertanggung jawab kepada RUPS. 3. Direksi

Direksi bertanggung jawab sepenuhnya atas pengurusan perseroan sesuai kepentingan dan tujuan perseroan, serta mewakili perseroan di dalam dan di lluar pengadilan. Pengangkatan dan pemberhentian Direksi merupakan wewenang RUPS sebagaimana diatur dalam Anggaran Dasar Perusahaan.

Tugas dan Wewenang Direksi :

a. Direksi bertanggung jawab penuh dalam melaksanakan tugasnya

untuk kepentingan perseroan dalam mencapai maksud dan tujuannya.

b. Setiap anggotanya Direksi wajib dengan itikad baik dan penuh

78 peraturan perundang-undangan yang berlaku dan Anggaran Dasar Perusahaan.

c. Direksi mewakili perusahaan di dalam dan di luar pengadilan, dan

karenanya berwenang melakukan segala tindakan dan perbuatan baik mengenai pengurusan maupun pemilikan serta mengikat perusahaan dengan pihak lain, dan pihak lain dengan perusahaan.

d. Dengan pembatasan-pembatasan yang ditetapkan dalam Anggaran

Dasar Perusahaan, dan dengan memperhatikan peraturan perundang-undangan serta ketentuan Pasar Modal yang berlaku.

1.1.6. Produk dan Layanan

1. Bidang Usaha

Perseroan memiliki bidang usaha utama, yaitu industri yang didukung oleh riset dan pengembangan, pemasaran, distribusi, retail farmasi, dan laboratorium klinik serta klinik kesehatan

2. Industri

Kegiatan usaha industri dikelola dan oleh holding yang memproduksi obat jadi, obat tradisional, minyak nabati, yodium dan kina beserta produk-produk turunannya. Kegiatan usaha industri memiliki 5 (lima) fasilitas produksi (Plant) yang tersebar di beberapa kota di Indonesia.

a. Plant Jakarta : satu-satunya pabrik di Indonesia yang ditugaskan

79 memproduksi ARV (Anti Retro Viral). Memperoleh sertifikat Cara Pembuatan Obat yang Baik (CPOB), ISO-9001:2008 dan mendapat

rating “A” dari Badan POM. Mendapatkan Proper Biru dalam

pengolahan limbah dari Kementerian Lingkungan Hidup dan Penghargaan Gubernur DKI untuk ketaatan dan Kinerja Pengolahan Lingkungan.

b. Plant Bandung : Memproduksi bahan baku kina dan turunannya,

serta Alat Kontrasepsi Dalam Rahim (AKDR) yang telah mendapatkan US-FDA Approval. Menerima sertifikat CPOB untuk produksi tablet, sirup, serbuk, dan pil KB. Menerapkan sistem manajemen mutu ISO-9001:2008 serta mendapatkan rating “A” dari Badan POM. Mendapat Kosher Certificate dari Court of the Chief Rabbi Beth Din London, sertifikat produk garam kina dari European Directoroate for the Quality of Medicines (EDQM), dan Sertifikat Halal MUI Jabar.

c. Plant Semarang : Khusus memproduksi minyak jarak, minyak nabati

dan kosmetika (bedak). Telah menerapkan sistem manajemen mutu ISO-9001:2008 dan mendapatkan sertifikat Cara Pembuatan Kosmetika yang Baik (CPKB).

d. Plant Watudakon, Jombang : satu-satunya pabrik pengolah tambang

80 pembuatan tablet besi untuk obat penambah darah dan kapsul lunak vitamin A. Dalam bentuk sediaan, plant ini memproduksi tablet, tablet salut, salep, sirup dan cairan obat luar/dalam.

Pada tahun 2010, Plant Watudakon mendapatkan Penghargaan Produktivitas dalam kompetisi 5R Kategori Emas untuk bagian Produksi dari Gubernur Propinsi Jawa Timur atas prstasinya dalam melaksanakan Program Keselamatan dan Kesehatan Kerja (K3) tanpa Kecelakaan Kerja (zero acciddent).

e. Plant Medan : Memproduksi obat dalam sediaan tablet, krim dan

kapsul. Mendapatkan sertifikat Cara Pembuatan Obat yang Baik (CPOB) dan ISO-9001:2008 serta mendapat rating “A” untuk sertifikasi dari Badan POM.

3. Produk-Produk Kimia Farma

Saat ini, Perseroan memproduksi sebanyak 132 item produk dengan rincian sebagai berikut :

Tabel. 4.01

Tabel Produk Kimia Farma

N o

Lini Produk Jumlah

1 .

Generik (OGB) 169

2 .

Produk Kesehatan

Obat Bebas

Obat Herbal

Kosmetik

19 26 29 3

.

Etikal 85

81 .

5 .

Narkotika 6

6 .

Konstrasepsi 7

7 Bahan Baku 36

82 4. Riset dan Pengembangan

Unit riset dan pengembangan melaksanakan kegiatan penelitian dan pengembangan produk baru Perseroan, yang dilengkapi dengan laboratorium formulasi (skala laboratorium dan skala pilot), laboratorium ekstrak bahan alam, laboratorium analisis dan kebun percobaan seluas 5 Ha dii Banjaran, Jawa Barat. Unit Riset dan Pengembangan melakukan penelitian formulasi, baik untuk sediaan modern maupun herbal medicine, sintesa kimia sederhana dan pengembangan tanaman obat.

Saat ini, Perseroan fokus mengembangkan obat atau produk farmasi yang berbahan dasar tumbuh-tumbuhan (herbal) yang memanfaatkan kekayaan hayati indonesia sekaligus bermanfaat bagi masyarakat. Disamping itu, Perseroan juga memulai mengembangkan produk obat/farmasi yang berbasis knowledge, seperti produk bioteknologi dan rasiofarmasi.

5. Pemasaran dan Distribusi

Perseroan tidak hanya memasarkan produk di dalam negeri saja, namun juga melakukan ekspor guna memenuhi permintaan obat-obatan di negara-negara Asia, eropa dan Afrika. Kegiatan pemasaran di dukung oleh sekitar 451 field forces untuk seluruh lini yang tersebar di wilayah Indonesia, terdiri dari product Manager, Regional Sales Manager dan Area Supervisor, pada tahun 2010, perseroaon dapat menjaring lebih dari 29.255

83 diselenggarakan berbagai kegiatan pemasaran dalam rangka peningkatan penjualan, seperti Produk Kimia Farma Primadona di Apotek Kimia Farma dan Program Diskon.

84

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

Untuk menganalisis tingkat likuiditas PT. Kimia Farma (Persero) Tbk, maka data-data yang diperlukan adalah sebagai berikut :

a. Data Laporan Keuangan PT. Kimia Farma (Persero), Tbk

Data laporan keuangan PT. Kimia Farma (Persero), Tbk yang akan dianalisis adalah data laporan keuangan tahun 2006 sampai dengan tahun 2010, yang di dalamnya terdapat rincian pos-pos keuangan yang menjadi bahan penelitian untuk dianalisis yaitu bagaimanakah tingkat likuiditas perusahaan berdasarkan laporan arus kas pada PT. Kimia Farma (Persero), Tbk.

85 Tabel 5.01

Laporan Arus Kas

Pt. Kimia Farma (Persero), Tbk Tahun 2006 – 2010 digunakan utk Aktivitas Operasi

Kas bersih diperoleh dari/ digunakan utk Aktivitas Investasi

Kas bersih diperoleh dari/ digunakan utk Aktivitas Pendanaan (penurunan) Bersih kas dan setara kas

Sumber : www.kimiafarma.co.id tahun 2010

Tabel 5.02

Persentase Laporan Arus Kas Pt. Kimia Farma (Persero), Tbk

Tahun 2006 – 2010 digunakan utk Aktivitas Operasi

Kas bersih diperoleh dari/ digunakan utk Aktivitas Investasi

Kas bersih diperoleh dari/ digunakan utk Aktivitas Pendanaan

-Bersih kas dan setara kas

-86 Dari data tersebut di atas, dapat dianalisis bahwa kas bersih yang diperoleh PT. Kimia Farma dari aktivitas operasi pada tahun 2007 menurun sebesar 60,45% jika dibandingkan tahun 2006, penurunan ini disebabkan peningkatan pembayaran kepada pemasok karyawan lebih besar dari peningkatan penerimaan dari karyawan. Sedangkan aktivitas operasi tahun 2008 menurun sebesar 41,81% jika dibandingkan tahun 2007, penurunan ini disebabkan peningkatan pembayaran kepada pemasok dan karyawan lebih besar dari peningkatan penerimaan dari pelanggan dan akibat dari pengaruh krisis global yang terjadi.

Kas bersih yang diperoleh dari aktivitas operasi tahun 2009 meningkat sebesar 645,14% jika dibandingkan tahun 2008, peningkatan ini disebabkan oleh peningkatan penerimaan dari pelanggan sebesar Rp. 441.420.519.433. Arus kas dari Aktivitas operasi tahun 2010 meningkat sebesar 72,06% jika dibandingkan tahun 2009, peningkatan ini disebabkan terutama oleh peningkatan penerimaan dari pelanggan sebesar Rp. 305.986.030.407.

87 Kas bersih aktivitas investasi turun dari Rp. 32.217331.823 pada tahun 2009 menjadi Rp. 13.325.407.522 di tahun 2010.

Kas bersih yang digunakan Kimia Farma untuk aktivitas pendanaan pada tahun 2007 sebesar Rp. 13.177.968.742 turun sebesar 66,96% dibandingkan tahun 2006 akibat telah dilunasinya pembayaran pinjaman pemerintah pada tahun 2006. Kas bersih yang digunakan untuk aktivitas pendanaan pada tahun 2008 sebesar Rp. 56.314.439.339 naik sebesar 327,56% dibandingkan tahun 2007, hal ini disebabkan karena meningkatnya penambahan hutang bank jangka pendek. Kas bersih yang digunakan untuk aktivitas pendanaan tahun 2009 turun sebesar 285,82% dibandingkan tahun 2008, hal ini disebabkan terjadi pembayaran hutang bank sebesar. Kas bersih yang digunakan untuk aktivitas pendanaan tahun 2010 turun sebesar 77,36% dibandingkan tahun 2009, hal ini terutama disebabkan terjadinya pembayaran hutang bank tahun 2010 sebesar Rp. 20.462.785.757 sedangkan ditahun 2009 sebesar Rp.90.612.038.978.

88 Rp. 265.445.594.112. fenomena naik turunnya nilai kas dan setara kas pada akhir tahun disebabkan karena terjadinya kenaikan dan penurunan bersih kas dan setara kas, penurunan yang sangat tajam terjadi pada tahun 2008 dan tahun 2009, penerimaan kas dan setara kas pada akhir tahun yang bersumber dari ketiga aktivitas di atas pada dua tahun tersebut karena perusahaan dihadapkan pada situasi krisis ekonomi keuangan global dimana dampak yang paling terasa dari krisis tersebut terutama pada aktivitas investasi dan pendanaan perusahaan. Disamping juga berdampak juga pada aktivitas operasi perusahaan. Kondisi ini mulai pulih setelah memasuki tahun 2010, dimana aktivitas operasi perusahaan meningkat dibandingkan pada dua tahun sebelumnya.

89 usaha perusahaan, berbeda dengan arus kas operasi yang berorientasi pada pemenuhan kebutuhan usaha perusahaan secara umum yang pengalokasiannya ditujukan pada operasi perusahaan kaitannya dengan peningkatan laba perusahaan.

Tahun 2010 merupakan tahun yang paling menguntungkan selama kurang lebih 4 tahun terakhir, mencerminkan pemulihan setelah kinerja yang buruk terutama pada tahun 2008 dan tahun 2009 dan aktivitas restrukturisasi. Untuk periode 4 tahun tersebut, kas dari operasi menutup kas bersih yang digunakan dalam aktivitas investasi dan hampir seluruh dividen yang dibayarkan.

90 dan setara kas pada akhir tahun yang dapat dihasilkan perusahaan, posisi kas ini memungkinkan perusahaan untuk menjaga likuiditasnya yang bersumber dari kas perusahaan itu sendiri.

b. Data Laporan Keuangan Kas PT. Kimia Farma (Persero), Tbk

Berikut data laporan keuangan lainnya yang berkaitan dengan laporan arus kas untuk data penelitian pada PT. Kimia Farma (Persero) tbk periode tahun 2006-2010, yaitu sebagai berikut :

Tabel 5.03

Ringkasan Laporan Keuangan PT. Kimia Farma (Persero), Tbk

Tahun 2006 – 2010

Sumber : www.kimiafarma.co.id 2010

Tabel 5.04

Persentase Laporan Keuangan PT. Kimia Farma (Persero), Tbk

91 Aktiva lancar 18,98% 6,40

%

Kewajiban 22,45% 4,01 %

Sebelum PPh Badan 21,95%

16,53

Dari tabel diatas dapat dilihat bahwa jumlah aktiva lancar PT. Kimia Farma pada tahun 2007 mengalami kenaikan sebesar 18,98% dibandingkan dengan tahun 2006. Peningkatan ini terutama disebabkan peningkatan piutang usaha dan persediaan masing-masing 44,75% dan 37,33% dibandingkan tahun 2006. Pada tahun ini, kebijakan pengelolaan keuangan perusahaan terutama penggunaan dana yang dialokasikan lebih ditujukan pada aktivitas penjualan dan investasi pada persediaan yang mengakibatkan terjadinya kenaikan pada kedua pos aktiva lancar tersebut. Keputusan penggunaan dana ini oleh pengelolah perusahaan memiliki dampak yang baik bagi PT. Kimia Farma Tbk. dalam meningkatkan aktivitas operasi, investasi dan pendanaan yang dilakukan oleh perusahaan untuk menghasilkan laba yang maksimal.

92 persediaan yang naik sebesar Rp. 37,17% dan serta kenaikan sebesar 34,16% biaya dibayar dimuka dari tahun sebelumnya. Jumlah aktiva lancar perusahaan pada tahun 2009 sebesar Rp. 1.020.884.466.060 atau meningkat sebesar 7,39% dibandingkan tahun 2008 yang sebesar Rp.950.617.883.670, peningkatan aktiva lancar tersebut terutama pada piutang usaha yang naik sebesar Rp.39.464.057.393 atau naik 14,48% dan persediaan yang naik sebesar Rp.24,49 miliar atau naik 5,42% selain itu, pajak di bayar dimuka juga mengalami kenaikan sebesar 323,74%.

93 Aktiva tidak lancar PT. Kimia Farma pada tahun 2007 sebesar Rp.493.292.331.069 mengalami penurunan sebesar 3,40% dibandingkan tahun 2006 sebesar Rp 510.652.078.213 Penurunan tersebut terutama disebabkan menurunnya nilai bersih aktiva tetap. Pada tahun 2008 aktiva tidak lancar sebesar Rp.495.051.915969 atau naik sebesar 0,36% dibandingkan tahun 2007 sebesar Rp. 493.292.331.069 kenaikan tersebut antara lain disebabkan oleh pertumbuhan dari aktiva pajak tangguhan-bersih, aktiva tetap dan aktiva lain-lain.

Pada tahun 2009 aktiva tidak lancar sebesar Rp. 541.740.164.077 atau naik sebesar 10,08% dibandingkan tahun 2008 sebesar Rp. 495.051.915.969, kenaikan tersebut antara lain disebabkan oleh pertumbuhan dari aktiva lain-lain sebesar Rp.43,83 miliar atau 91,71%. Pada tahun 2010 aktiva tidak lancar sebesar Rp. 517.742.984.557 atau turun 4,99% dibandingkan tahun 2009 yang sebesar Rp. 544.946.800.214, penurunan tersebut terutama disebabkan berkurangnya aktiva lain-lain sebesar Rp.38.423.745.058 atau turun 40,40%.

94 tahun 2008 sampai tahun 2010 juga mengalami fluktuatif sebagai akibat kurangnya aktivitas investasi yang dilakukan perusahaan khususnya investasi pada aktiva tetap.

Total aktiva Kimia Farma pada tahun 2007 sebesar Rp.1.386.739.149.721 meningkat sebesar Rp. 125.155.381.886 atau 9,92% dibandingkan tahun 2006 sebesar Rp. 1.261.583.767.835, dari total aktiva pada tahun 2007 tersebut sebanyak 64,43% berupa aktiva lancar dan 35,57% berupa aktiva tidak lancar, sedangkan pada tahun 2006 komposisi aktiva lancar sebesar 59,52% dan aktiva tidak lancar sebesar 40, 48%. Total aktiva Kimia Farma pada tahun 2008 sebesar Rp. 1,445.669.799.639 meningkat sebesar 4,25% dibandingkan tahun 2007 yang hanya sebesar Rp. 1.386.739.149.721, dari total aktiva pada tahun 2008 tersebut sebanyak Rp.950.617.883.670 berupa aktiva lancar dan Rp. 495.051.915.969 berupa aktiva tidak lancar, sedangkan jumlah kewajiban di tahun 2008 adalah Rp.497.905.256.839 dan jumlah ekuitas sebesar Rp. 947.764.542.800.

95 disebabkan meningkatnya jumlah aset lancar dari Rp. 1.020.884.466.060 di tahun 2009 menjadi Rp. 1.139.548.849.755 di tahun 2010 atau naik sebesar 11,62%. Berdasarkan kondisi jumlah total aktiva perusahaan, dapat dikatakan bahwa sumbangan terbesar dari total aktiva perusahaan adalah berasal dari aktiva lancar perusahaan. Hal ini memperkuat analisis sebelumnya bahwa perusahaan lebih mengutamakan menginvestasikan sumber dananya pada aktivitas-aktivitas usaha yang sifatnya paling likuid dalam menghasilkan laba perusahaan.

Jumlah kewajiban Kimia Farma bertambah sebesar Rp. 87.781.669.992 atau 22,45% dari tahun 2006 sebesar Rp. 390.929.881.194 menjadi Rp.478.711.551.186 pada tahun 2007, dari sejumlah kewajiban pada tahun 2007 sebanyak 90,57% berupa kewajiban lancar dan sisanya sebesar 9,43% berupa kewajiban tidak lancar, sedangkan pada tahun 2006 kewajiban lancar sebanyak 90,31% dan sisanya 9,69% berupa kewajiban tidak lancar. Jumlah kewajiban mengalami kenaikan sebesar 4,01% dari tahun 2007 sebesar Rp.478.711.551.1186 miliar menjadi Rp. 497.905.256.839 pada tahun 2008, dari sejumlah kewajiban pada tahun 2008 sebanyak Rp. 449.854.948.189 berupa kewajiban lancar dan sisanya sebesar Rp. 48.050.308.650 berupa kewajiban tidak lancar.

96 berupa kewajiban lancar dan sisanya sebesar Rp. 56.455.427.885 berupa kewajiban tidak lancar. Jumlah kewajiban mengalami penurunan sebesar 4,78% menjadi Rp. 543.257.475.734 pada tahun 2010, komposisi kewajiban tersebut sebesar 86,48% berupa kewajiban lancar dan 13,52% berupa kewajiban tidak lancar. Dari kondisi fenomena jumlah kewajiban diatas, dapat dianalisis bahwa peningkatan kewajiban perusahaan merupakan implikasi dari maksimalisasi sumber dana untuk aktivitas usaha perusahaan yang setiap tahunnya meningkat sampai dengan tahun 2009. Jumlah kewajiban menurun dikarenakan efek dari penggunaan dana yang maksimal oleh perusahaan menghasilkan laba yang sebagiannya diputuskan untuk dijadikan sebagai sumber dana pada aktivitas selanjutnya.

Ekuitas Kimia Farma mengalami peningkatan sebesar Rp.37.373.711.894 atau 4,29%, ekuitas Kimia Farma meningkat dari Rp.870.653.886.641 pada tahun 2006 menjadi Rp. 908.027.598.535 pada tahun 2007, peningkatan ini terutama sejalan dengan pencapaian laba bersih di tahun tersebut. Ekuitas kimia farma meningkat 4,38% dari Rp.908.027.598.535 di tahun 2007 menjadi Rp. 947.764.542.800 di tahun 2008, peningkatan ini terutama sejalan dengan pencapaian laba bersih ditahun tersebut.

97 bersih di tahun tersebut. Ekuitas Kimia Farma pada tahun 2010 meningkat sebesar 11,93% dari Rp. 995.315.100.095 pada tahun 2009 menjadi Rp.1.114.028.943.712, peningkatan ini karena bertambahnya saldo laba sejalan dengan pencapaian laba bersih di tahun tersebut.

Laba sebelum pajak Kimia Farma meningkat 21,95% dari Rp.67.628.693.155 di tahun 2006 menjadi Rp. 82.469.927.042 di tahun 2007. Pada tahun 2008 laba sebelum pajak meningkat 16,53 % dari Rp.96.105.856.142 menjadi Rp. 99.729.820.584 di tahun 2009. Pada tahun 2010 laba sebelum pajak meningkat 79,10% dari Rp. 99.729.820.584 di tahun 2009 menjadi Rp.178.611.238.352 di tahun 2010.

B. Pembahasan

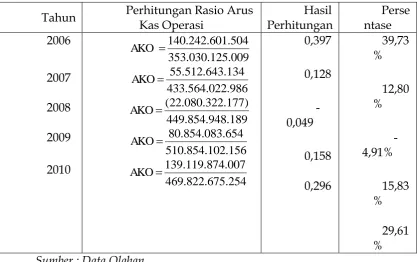

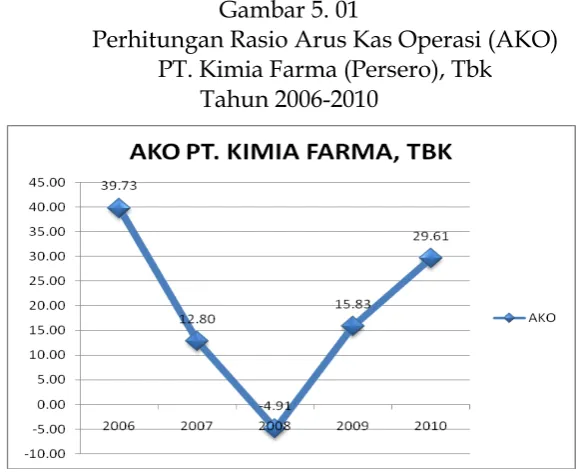

1. Perhitungan Rasio Arus Kas

Metode yang digunakan untuk menganalisis tingkat likuiditas PT. Kimia Farma (Persero), Tbk dari tahun 2006 sampai dengan tahun 2010 adalah dengan analisis rasio arus kas.

Berdasarkan data-data yang diperoleh dari hasil penelitian di atas maka dapat dihitung tingkat likuditas perusahaan terhadap laporan arus kas, adapun perhitungannya adalah sebagai berikut :

a. Rasio Arus Kas Operasi (AKO)

98 Lancar

Kewajiban

Operasi Kas

99 Tabel 5.05

Perhitungan Rasio Arus Kas Operasi (AKO) PT. Kimia Farma (Persero), Tbk

Tahun 2006-2010

Tahun Perhitungan Rasio Arus Kas Operasi Sumber : Data Olahan

100 menyelesaikan kewajiban lancarnya hanya dengan menggunakan arus kas operasinya di tahun tersebut tanpa dukungan aktivitas lain dari pemanfaatan arus kas perusahaan.

101 kenyataan bahwa sesungguhnya implikasi dari penggunaan arus kas yang berasal dari aktivitas operasi perusahaan justrui meningkatkan nilai kas dan setara kas akhir tahun berupa arus kas masuk.

Tahun 2008 arus kas operasi adalah -0,049 yang berarti bahwa perusahaan tidak memiliki kemampuan arus kas operasi di tahun 2008 untuk menyelesaikan kewajiban lancar yang harus dibayarkan oleh perusahaan karena perusahaan benar-benar tidak memiliki dana untuk membayar kewajiban lancar perusahaan, karena arus kas tersebut semuanya dimanfaatkan untuk kegiatan aktivitas operasi perusahaan, jika dibandingkan dengan nilai rasio yang dipersyaratkan dalam menjaga likuiditas sangat jelas bahwa perusahaan tidak memiliki kemampuan dalam menyelesaikan kewajiban lancarnya dengan menggunakan arus kas operasinya di tahun 2008 karena nilai rasionya negatif tanpa dukungan aktivitas lain dari pemanfaatan arus kas perusahaan.

102 Berdasarkan dari interprestasi atas hasil perhitungan rasio arus kas operasi, diketahui bahwa mulai dari tahun 2006 sampai dengan tahun 2010 nilai rasio ini sesungguhnya kemampuan arus kas operasi perusahaan yang digunakan sebagai satu-satunya instrumen dalam menyelesaikan kewajiban lancar perusahaan sangat terbatas karena pengalokasian arus kas untuk aktivitas operasi lebih dialokasikan pada pemberian kredit kepada pelanggan, investasi pada persediaan, dan perolehan kredit dari pemasok yang ditujukan untuk memaksimalkan laba bersih pada akhir periode kegiatan usaha setiap tahunnya. Artinya bahwa keputusan penggunaan dana oleh manajemen perusahaan untuk arus kas operasi lebih di tujukan pada aktivitas perusahaan yang terkait dengan laba, dimana arus kas operasi di tujukan pada aktivitas investasi dalam bentuk piutang pelanggan dan persedian, serta pendanaan oleh pemasok barang dan jasa yang bermuara pada peningkatan laba perusahaan.