BAB II

TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Menurut Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 tentang

perbankan yang telah diubah dengan Undang-Undang Nomor 10 Tahun 1998

menyebutkan:

- Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit

dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak.

- Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan

kegiatan usahanya.

Adapun defenisi bank secara umum, bank merupakan sebuah lembaga

keuangan yang beroperasi secara aktif maupun pasif. Secara aktif, dalam hal ini bank

menyalurkan dana kepada masyarakat yang membutuhkan. Sedangkan secara pasif,

bank dalam hal ini menghimpun dana dari masyarakat dalam bentuk giro, tabungan,

2.1.2 Jenis-jenis Bank

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan yang diatur dalam Undang-Undang perbankan antara lain (Kasmir, 2009 :

34):

1. Dilihat dari Segi Fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 14 Tahun 1967 jenis

perbankan menurut fungsinya terdiri dari:

a. Bank Umum

b. Bank Pembangunan

c. Bank Tabungan

d. Bank Pasar

e. Bank Desa

f. Lumbung Desa

g. Bank Pegawai

h. Dan bank lainnya

Namun setelah keluar UU Pokok Perbankan Nomor 7 Tahun 1992 dan

ditegaskan lagi dengan keluarnya Undang-Undang RI Nomor 10 Tahun

1998 maka jenis perbankan terdiri dari:

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran.

2. Dilihat dari Segi Kepemilikannya

Ditinjau dari segi kepemilikannya maksudnya adalah siapa saja yang

memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian

dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank

dilihat dari segi kepemilikan tersebut adalah:

a. Bank milik pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta

nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula

pembagian keuntungannya untuk keuntungan swasta pula.

c. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang

d. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik

milik swasta asing atau pemerintah asing. Jelas kepemilikannya pun

dimiliki oleh pihak luar negeri.

e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak

swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh

warga negara Indonesia.

3. Dilihat dari Segi Status

Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam

melayani masyarakat baik daari segi jumlah produk, modal maupun kualitas

pelayanannya. Status bank yang dimaksud adalah:

a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau

yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi sebagai bank devisa sehingga tidak dapat melaksanakan

transaksi seperti halnya bank devisa, dimana transaksi yang dilakukan

4. Dilihat dari Segi Cara Menentukan Harga

a. Bank yang berdasarkan prinsip konvensional

b. Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan

hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau

pembiayaan usaha atau kegiatan perbankan lainnya.

2.1.3 Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut Undang-Undang Nomor 19 Tahun

1998 adalah membantu pemerintah dalam hal mengatur, menjaga, dan memelihara

stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta

memperluas kesempatan kerja guna peningkatan taraf hidup rakyat banyak.

Sedangkan fungsi bank pada umunya (Siamat, 2005 : 276):

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi.

2. Menciptakan uang.

3. Menghimpun dana dan menyalurkan kepada masyarakat.

4. Menawarkan jasa-jasa keuangan lain.

2.1.4 Kegiatan-kegiatan Bank

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini adalah

sebagai berikut (Siamat, 2005 : 276):

1. Menghimpun dana dari masyarakat.

3. Membeli, menjual atau menjamin atas resiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya.

4. Memindahkan uang baik untuk kepentingan sendiri maupun nasabah,

menempatkan dana pada, meminjamkan dana dari, atau meminjamkan dana

pada pihak lain, menyediakan tempat untuk menyimpan barang dan surat

berharga, melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak.

5. Melakukan kegiatan anjak piutang maupun kartu kredit.

6. Menyediakan pembiayaan dengan prinsip bagi hasil.

7. Melakukan kegiatan lain seperti kegiatan dalam valuta asing, melakukan

penyertaan modal pada bank atau perusahaan lain di bidang keuangan

seperti sewa guna usaha, modal ventura, perusahaan efek dan asuransi.

2.1.5 Sasaran Manajemen Bank

Dalam melaksanakan kegiatan operasionalnya, bank memiliki sasaran yang

dapat dibedakan berdasarkan jangka waktu, yaitu (Siamat, 2005 : 277):

1. Sasaran Jangka Pendek

Sasaran jangka pendek berkaitan dengan penggunaan waktu dalam

operasional bank untuk mencapai tujuan yang bersifat jangka pendek,

misalnya pemenuhan likuiditas, menyediakan jasa-jasa lalu lintas

pembayaran dan penanaman dana dalam bentuk surat-surat berharga jangka

2. Sasaran Jangka Panjang

Sasaran jangka panjang manajemen bank adalah bagaimana memperoleh

keuntungan dari kegiatan bank untuk meningkatkan nilai perusahaan dan

memaksimalkan kekayaan pemilik bank.

Secara umum bahwa sasaran pokok manajemen bank pada dasarnya adalah

untuk memaksimalkan nilai investasi dari pemilik bank. Oleh karena itu dalam upaya

mencapai sasaran tersebut, manajemen bank harus memperhatikan dan menguasai

prinsip pengelolaan bank baik aktiva maupun kewajiban-kewajibannya.

2.1.6 Resiko Usaha Bank

Resiko usaha merupakan tingkat ketidakpastian mengenai pendapatan yang

diperkirakan akan diterima. Resiko usaha yang dapat dihadapi oleh bank antara lain

(Siamat, 2005 : 279):

1. Resiko kredit (Default risk), yaitu resiko akibat kegagalan atau

ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diperoleh

dari bank beserta bunganya sesuai dengan jangka waktu yang telah

ditentukan atau dijadwalkan.

2. Resiko investasi (Invesment risk), yaitu berkaitan dengan kemungkinan

terjadinya kerugian akibat suatu penurunan nilai portofolio surat-surat

berharga, misalnya obligasi dan surat-surat berharga lainnya yang dimiliki

3. Resiko likuiditas (Liquidity risk), yaitu resiko yang mungkin dihadapi oleh

bank untuk memenuhi kebutuhan likuiditasnya dalam rangka memenuhi

permintaan kredit dan semua penarikan dana oleh penabung pada suatu

waktu.

4. Resiko operasional (Operating risk), yaitu berupa kemungkinan kerugian

dari operasi bank bila terjadi penurunan keuntungan yang dipengaruhi oleh

struktur biaya operasional bank dan terjadinya kegagalan atas jasa-jasa dan

produk-produk baru yang diperkenalkan.

5. Resiko penyelewengan (Fraud risk), yaitu berkaitan dengan

kerugian-kerugian yang dapat terjadi akibat ketidakjujuran, penipuan, atau moral dan

perilaku yang kurang baik dari pejabat, karyawan dan nasabah bank.

6. Resiko fidusia (Fiduciary risk), yaitu resiko ini akan timbul akibat usaha

bank dalam memberikan jasa dengan bertindak sebagai wali amanat baik

untuk individu maupun badan usaha.

7. Resiko tingkat bunga (Interest rate risk), yaitu resiko yang timbul akibat

berubahnya tingkat bunga yang pada gilirannya akan menurunkan nilai

pasar surat-surat berharga dan pada saat yang sama bank membutuhkan

likuiditas.

8. Resiko solvensi (Solvency risk), yaitu resiko yang disebabkan oleh ruginya

9. Resiko valuta asing (Foreign currency risk), yaitu resiko ini terutama

dihadapi oleh bank-bank devisa yang melakukan transaksi dalam valuta

asing, baik dari sisi aktiva maupun dari sisi pasiva (kewajiban).

10.Resiko persaingan (Competitive risk), yaitu resiko yang dihadapi bank

dalam upaya memberi pelayanan pada nasabahnya, dimana bank akan

bersaing dengan bank lain secara profesional dan paling baik untuk

kelangsungan operasional bank itu sendiri.

2.1.7 Sumber Dana Bank

Sumber dana bank merupakan dana yang diperoleh oleh bank, baik bersumber

dari masyarakat luas, dana dari bank itu sendiri, maupun dana dari lembaga

keuangan lainnya, seperti BLBI. Sesuai defenisi tersebut, maka sumber dana bank

terdiri atas tiga sumber, yaitu (Kasmir, 2004 : 45):

1. Dana yang bersumber dari bank itu sendiri

Perolehan dana dari sumber bank itu sendiri (modal sendiri) maksudnya

adalah dana yang diperoleh dari dalam bank. Perolehan dana ini biasanya

digunakan apabila bank mengalami kesulitan untuk memperoleh dana dari

luar. Adapun pencarian dana yang bersumber dari bank itu sendiri terdiri

dari:

a. Setoran modal dari pemegang saham yaitu, merupakan modal dari para

pemegang saham lama atau pemegang saham baru.

b. Cadangan laba, yaitu merupakan laba yang setiap tahun dicadangkan

c. Laba bank yang belum dibagi, merupakan laba tahun berjalan tapi belum

dibagikan kepada para pemegang saham.

2. Dana yang berasal dari masyarakat luas

Dana tersebut merupakan dana yang dihimpun oleh bank yang berasal dari

kegiatan pasifnya, yaitu menghimpun dana dari masyarakat baik dalam

bentuk giro, tabungan dan deposito.

3. Dana yang bersumber dari lembaga lain

a. Bantuan Likuiditas Bank Indonesia (BLBI), merupakan kredit yang

diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan

likuiditasnya.

b. Pinjaman antar bank (call money). Biasanya pinjaman ini diberikan

kepada bank-bank yang mengalami kalah kliring di dalam lembaga

kliring data tidak mampu untuk membayar kekalahannya. Pinjaman ini

bersifat jangka pendek dengan bunga yang relatif tinggi dibandingkan

dengan pinjaman lainnya.

c. Pinjaman dari bank-bank luar negri. Merupakan pinjaman yang diperoleh

perbankan dari pihak luar negeri.

d. Surat Berharga Pasar Uang (SBPU). Dalam hal ini pihak perbankan

menerbitan SBPU kemudian diperjualbelikan kepada pihak yang

berminat, baik perusahaan keuangan maupun non keuangan. SBPU

2.2 Kredit

2.2.1 Pengertian Kredit

Kata kredit berasal dari bahasa yunani, yaitu credere, yang berarti

kepercayaan. Jadi istilah kredit memiliki arti khusus yaitu meminjamkan uang

(penundaan pembayaran). Dalam arti luas kredit ini didasarkan atas komponen

kepercayaan, resiko dan pertukaran ekonomi masa yang akan datang.

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 menyebutkan

bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjaman meminjam antara

bank dan pihak lain yang mewajibkan dengan pihak peminjam untuk melunasi

utangnya selama jangka waktu tertentu dengan pemberian bunga.

Pengertian kredit secara umum merupakan pemberian, baik uang, barang,

maupun jasa yang dilakukan oleh pihak kreditur, yang didasari dengan unsur

kepercayaan kepada debiturnya, serta terdapat kesepakatan antara kreditur dengan

debitur, baik mengenai jangka waktu pengembalian barang, jasa dan uang, maupun

kesepakatan mengenai balas jasa (bunga) yang diperoleh dari operasi tersebut.

2.2.2 Unsur-unsur kredit

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah

sebagai berikut (Kasmir, 2009 : 98):

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa

masa datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya

sudah dilakukan penelitian dan penyelidikan nasabah baik secara intern

maupun ekstern. Penelitian dan penyelidikan tentang kondisi masa lalu dan

sekarang terhadap nasabah pemohon kredit.

2. Kesepakatan

Disamping unsur percaya didalam kredit juga mengandung unsur

kesepakatan antara si pemberi kredit dengan si penerima kredit.

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing

pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu

ini mencakup masa pengembalian kredit yang telah disepakati. Jangka

waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka

panjang.

4. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu

risiko tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu

kredit semakin panjang risikonya demikian pula sebaliknya. Risiko ini

menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah yang

lalai, maupun risiko yang tidak disengaja. Misalnya terjadi bencana alam

5. Balas jasa

Merupakan keuntungan atau pemberian suatu kredit atau jasa tersebut yang

kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya

administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank

yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.2.3 Tujuan dan Fungsi Kredit

Kasmir (2009 : 100) menyebutkan bahwa pemberian suatu fasilitas kredit

mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan terlepas dari

misi bank tersebut. Adapun tujuan utama pemberian suatu kredit antara lain:

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut

terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa

dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

Yaitu untuk membantu usaha nasabah yang memerlukan dana, baik dana

investasi maupun dana untuk modal kerja. Maka pihak debitur akan dapat

mengembangkan dan memperluaskan usahanya.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak

perbankan, maka semakin baik, karena akan meningkatkan penerimaan

pajak, membuka kesempatan kerja, meningkatkan jumlah barang dan jasa,

Kemudian disamping tujuan diatas suatu fasilitas kredit memiliki fungsi

sebagai berikut:

1. Untuk meningkatkan daya guna uang.

Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika

uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna.

Dengan diberikannya kredit uang tabungan tersebut menjadi berguna untuk

menghasilkan barang atau jasa oleh si penerima kredit.

2. Untuk meningkatkan peredaran dan lalu lintas uang.

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu

wilayah ke wilayah lain sehingga suatu daerah yang kekurangan uang

dengan memperoleh kredit maka daerah tersebut akan memperoleh

tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang.

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk

mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran barang.

Kredit dapat pula menambah atau memperlancar arus barang dari satu

wilayah ke wilayah lainnya sehingga jumlah barang yang beredar dari satu

wilayah ke wilayah lain bertambah atau kredit dapat pula meningkatkan

5. Sebagai alat stabilitas ekonomi.

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi

karena dengan adanya kredit yang diberikan akan menambah jumlah barang

yang diperlukan oleh masyarakat. Kemudian kredit dapat pula membantu

dalam mengekspor barang dari dalam negri ke luar negri sehingga

meningkatkan devisa negara.

6. Untuk meningkatkan kegairahan berusaha.

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan

berusaha, apalagi bagi si nasabah yang memang modalnya pas-pasan.

7. Untuk meningkatkan pemerataan pendapatan.

Semakin banyak kredit yang disalurkan, akan semakin baik, terutama dalam

hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk

membangun pabrik, maka pabrik tersebut akan membutuhkan tenaga kerja

sehingga dapat pula mengurangi pengangguran. Di samping itu, bagi

masyarakat sekitar pabrik juga akan dapat meningkatkan pendapataannya

seperti membuka warung dan menyewakan rumah kontrakan atau jasa lain.

8. Untuk meningkatkan hubungan internasional.

Dalam hal pinjaman internasional akan dapat meningkatkan saling

membutuhkan antara si penerima kredit dan si pemberi kredit. Pemberian

2.2.4 Jenis-jenis Kredit

Kredit yang diberikakn bank umum dan bank perkreditan rakyat untuk

masyarakat terdiri dari berbagai jenis. Secara umum jenis-jenis kredit dapat dilihat

dari berbagai segi antara lain (Kasmir, 2009 : 103):

1. Dilihat dari segi kegunaan

a. Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun

proyek/pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit

investasi misalnya untuk membangun pabrik atau membeli mesin-mesin.

b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasinya.

Sebagai contoh kredit modal kerja diberikan untuk membeli bahan baku,

membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan

proses produksi perusahaan.

2. Dilihat dari segi tujuan kredit

a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

Sebagai contohnya kredit untuk membangun pabrik yang nantinya akan

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini

tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang

untuk digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai

contoh kredit untuk perumahan.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli

barang dagangan yang pembayarannya diharapkan dari hasil penjualan

barang dagang tersebut. Kredit ini sering diberikan kepada supplier atau

agen-agen perdagangan yang akan membeli barang dalam jumlah besar.

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau

paling lama 1 tahun dan biasanya digunakan untuk keperluan modal

kerja. Contohnya kredit untuk peternakan ayam atau jika untuk pertanian

misalnya tanaman padi atau palawija.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai 3 tahun, biasanya

untuk investasi. Contohnya kredit untuk pertanian seperti jeruk, atau

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit

jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun.

Contohnya kredit untuk perkebunan karet, kelapa sawit atau manufaktur

dan untuk kredit konsumtif seperti kredit perumahan.

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat

berupa barang berwujud atau tidak berwujud atau jaminan orang.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang

tertentu. Kredit ini diberikan dengan melihat prospek usaha dan karakter

serta loyalitas atau nama baik si calon debitur selama ini.

5. Dilihat dari segi sektor usaha

a. Kredit pertanian, merupakan kredit yang dibiayai untuk sektor

perkebunan atau pertanian rakyat.

b. Kredit peternakan, dalam hal ini untuk jangka pendek misalnya untuk

peternakan ayam dan jangka panjang kambing atau sapi.

c. Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah

atau besar.

e. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun

sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para

mahasiswa.

f. Kredit profesi, diberikan kepada profesional seperti dosen, dokter atau

pengacara.

g. Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau

pembelian perumahan.

h. Dan sektor-sektor lainnya.

2.2.5 Prinsip-prinsip Pemberian Kredit

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaian tetap sama.

Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar penilaian

setiap bank. Biasanya kriteria penilaian yang harus dilakukan oleh bank untuk

mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisa 5

C dan 7 P (Kasmir, 2009 : 108).

Adapun penjelasan untuk analisis dengan 5 C kredit adalah sebagai berikut:

1. Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan

diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar

belakang si nasabah baik yang bersifat latar belakang pekerjaan maupun

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bisnis yang

dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan

kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah.

Begitupula dengan kemampuannya dalam menjalankan usahanya selama ini.

Pada akhirnya akan terlihat “kemampuannya” dalam mengembalikan kredit

yang disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan

(neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari

segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya.

4. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang

diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi

suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan

secepat mungkin.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik

sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta

Kemudian penilaian kredit dengan metode analisis 7 P adalah sebagai berikut:

1. Personality

Yaitu menilai nasabah dari segi kepribadian atau tingkah lakunya sehari-hari

maupun masa lalunya. Selain itu juga mencakup sikap, emosi, tingkah laku

dan tindakan nasabah dalam menghadapi masalah.

2. Party

Yaitu mengklasifikasikan nasabah kedalam golongan-golongan tertentu

berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat

digolongkan ke golongan tertentu dan akan mendapatkan fasilitas yang

berbeda dari bank.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk

jenis kredit yang diinginkan nasabah.

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang

menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau

tidak.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau

akan semakin meningkat, apalagi dengan tambahan kredit yang

diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan

perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau

jaminan asuransi.

2.2.6 Aspek-aspek dalam Penilaian Kredit

Di samping menggunakan 5 C dan 7 P, maka penilaian suatu kredit layak atau

tidak untuk diberikan dapat dilakukan dengan menilai seluruh aspek yang ada.

Aspek-aspek yang dinilai antara lain sebagai berikut (Kasmir, 2009 : 111):

1. Aspek Yuridis/Hukum

Yang dinilai dalam aspek ini adalah masalah legalitas badan usaha serta

izin-izin yang dimiliki perusahaan yang mengajukan kredit. Penilaian

dimulai dengan akte pendirian perusahaan sehingga dapat diketahui

siapa-siapa pemilik dan besarnya modal masing-masing pemilik.

2. Aspek Pemasaran

Dalam aspek ini yang dinilai adalah permintaan terhadap produk yang

3. Aspek Keuangan

Aspek yang dinilai adalah sumber-sumber dana yang dimiliki untuk

membiayai usahanya dan bagaimana penggunaan dana tersebut.

4. Aspek Teknis/Operasi

Aspek ini membahas masalah yang berkaitan dengan produksi seperti

kapasitas mesin yang digunakan, masalah lokasi, lay out ruangan, dan

mesin-mesin termasuk jenis mesin yang digunakan.

5. Aspek Manajemen

Untuk menilai struktur organisasi perusahaan, sumber daya manusia yang

dimiliki serta latar belakang pengalaman sumber daya manusianya.

Pengalaman perusahaan dalam mengelola berbagai proyek yang ada dan

pertimbangan lainnya.

6. Aspek Sosial Ekonomi

Menganalisis dampaknya terhadap perekonomian dan masyarakat umum

seperti meningkatkan ekspor barang, mengurangi pengangguran,

meningkatkan pendapatan masyarakat, tersedianya sarana dan prasarana

serta membuka isolasi daerah tertentu.

7. Aspek Amdal

Menyangkut analisis terhadap lingkungan baik darat, air, atau udara jika

proyek atau usaha tersebut dijalankan. Analisis ini dilakukan secara

mendalam apakah apabila kredit tersebut disalurkan, maka proyek yang

2.2.7 Prosedur dalam Pemberian Kredit

Prosedur pemberian dan penilaian kredit oleh dunia perbankan secara umum

antara bank yang satu dengan bank yang lain tidak jauh berbeda. Yang menjadi

perbedaan mungkin hanya terletak dari prosedur dan persyaratan yang ditetapkannya

dengan pertimbangan masing-masing. Prosedur pemberian kredit secara umum dapat

dibedakan antara pinjaman perseorangan dengan pinjaman oleh suatu badan hukum.

Kemudian dapat pula ditinjau dari segi tujuan apakah untuk konsumtif atau

produktif.

Secara umum akan dijelaskan prosedur pemberian kredit oleh badan hukum

sebagai berikut (Kasmir, 2009 : 114):

1. Pengajuan berkas-berkas

Dalam hal ini pemohon kredit mengajukan permohonan kredit yang

dituangkan dalam suatu proposal. Kemudian dilampiri dengan

berkas-berkas lainnya yang dibutuhkan. Pengajuan proposal kredit hendaknya yang

berisi antara lain:

a. Latar belakang perusahaan seperti riwayat hidup singkat perusahaan,

jenis bidang usaha, identitas perusahaan, nama pengurus berikut

pengetahuan dan pendidikannya, perkembangan perusahaan serta

relasinya dengan pihak-pihak pemerintah dan swasta.

b. Maksud dan tujuan. Apakah untuk memperbesar omset penjualan atau

c. Besarnya kredit dan jangka waktu. Penilaian kelayakan besarnya kredit

dan jangka waktunya dapat dilihat dari cash flow serta laporan keuangan

tiga tahun terakhir.

d. Cara pemohon mengembalikan kredit, dijelaskan secara rinci cara-cara

nasabah dalam mengembalikan kreditnya apakah dari hasil penjualan

atau cara lainnya.

e. Jaminan kredit. Hal ini merupakan jaminan untuk menutupi segala risiko

terhadapa kemungkinan macetnya suatu kredit baik yang ada unsur

kesengajaan atau tidak. Selanjutnya proposal ini dilampiri dengan

berkas-berkas yang telah dipersyaratkan seperti akte notaris, tanda daftar

perusahaan, nomor pokok wajib pajak, neraca dan laporan rugi laba tiga

tahun terakhir, bukti diri dari pimpinan perusahaan dan foto kopi

sertifikat jaminan.

2. Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah

lengkap sesuai persyaratan dan sudah benar.

3. Wawancara I

Merupakan penyidikan kepada calon peminjam dengan langsung

berhadapan dengan calon peminjam, untuk meyakinkan apakah

4. On the Spot

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai

objek yang akan dijadikan usaha atau jaminan.

5. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada

kekurangan-kekurangan pada saat telah dilakukan on the spot dilapangan.

6. Keputusan kredit

Dalam hal ini menentukan apakah kredit akan diberikan atau ditolak, jika

diterima, maka disiapkan administrasinya, biasanya keputusan kredit yang

akan mencakup jumlah uang yang diterima, jangka waktu kredit dan

biaya-biaya yang harus dibayar. Begitu pula bagi kredit yang ditolak, maka

hendaknya dikirim surat penolakan sesuai dengan alasannya

masing-masing.

7. Penandatanganan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka

sebelum kredit dicairkan maka terlebih dulu calon nasabah menandatangani

akad kredit, mengikat jaminan dengan hipotek dan surat perjanjian atau

pernyataan yang dianggap perlu. Penandatanganan dilaksanakan antara bank

8. Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang

diperlukan dengan membuka rekening giro atau tabungan di bank yang

bersangkutan.

9. Penyaluran/penarikan dana

Adalah pencairan atau pengambilan uang dari rekening sebagai realisasi dari

pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu

sekaligus atau secara bertahap.

2.3 Non Performing Loan

2.3.1 Pengertian Non Performing Loan (NPL)

Setiap bank akan menjumpai pinjaman yang membawa resiko lebih besar

daripada yang diperkirakan saat memberikan persetujuan permohonan kredit dalam

fortopolio kreditnya, bahkan juga pinjaman yang mungkin membawa resiko jauh

lebih besar daripada yang lazimnya masih bisa dihadapi. Pinjaman-pinjaman yang

demikian dikategorikan dalam pinjaman yang bermasalah.

Kredit bermasalah atau problem loan dapat diartikan sebagai pinjaman yang

mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena

faktor eksternal di luar kemampuan kendali debitur. Kredit bermasalah sering juga

disebut non performing loan yang dapat diukur dari kolektibilitasnya. Kolektibilitas

merupakan gambaran kondisi pembayaran pokok dan bunga pinjaman serta tingkat

berharga. Penilaian kolektibilitas kredit digolongkan kedalam 5 kelompok yaitu

(Kasmir, 2009 : 123):

1. Lancar (pas)

Suatu kredit dapat dikatakan lancar apabila:

a. Pembayaran angsuran pokok dan/atau bunga tepat waktu.

b. Memiliki mutasi rekening yang aktif.

c. Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral).

2. Dalam perhatian khusus (special mention)

Dikatakan dalam perhatian khusus apabila memenuhi kriteria antara lain:

a. Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang

belum melampui 90 hari.

b. Kadang-kadang terjadi cerukan.

c. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan.

d. Mutasi rekening relatif aktif.

e. Didukung dengan pinjaman baru.

3. Kurang lancar (substandard)

Dikatakan kurang lancar apabila memenuhi kriteria diantaranya:

a. Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang

telah melampaui 90 hari.

b. Sering terjadi cerukan.

d. Frekuensi mutasi rekening relatif rendah.

e. Terdapat indikasi masalah keuangan yang dihadapi debitur.

f. Dokumen pinjaman yang lemah.

4. Diragukan (doubtful)

Dikatakan diragukan apabila memenuhi kriteria diantaranya:

a. Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang

telah melampaui 180 hari.

b. Terjadi cerukan yang bersifat permanen.

c. Terjadi wanprestasi lebih dari 180 hari.

d. Terjadi kapitalisasi bunga.

e. Dokumen hukum yang lemah, baik untuk perjanjian kredit maupun

pengikatan jaminan.

5. Macet (loss)

Dikatakan macet apabila memenuhi kriteria antara lain:

a. Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang

telah melampaui 270 hari.

b. Kerugian operasional ditutup dengan pinjaman baru.

c. Dari segi hukum dan kondisi pasar, jaminan tidak dapat dicairkan pada

nilai yang wajar.

NPL mencerminkan resiko kredit, semakin kecil NPL semakin kecil pula

Bank Indonesia menetapkan kriteria rasio NPL net di bawah 5%. NPL dapat

diperoleh dengan cara menghitung rasio antara kredit bermasalah dengan total kredit.

Rumus: NPL

=

Kredit BermasalahTotal Kredit x 100%

Sumber. SEBI No.6/23/DPNP Tahun 2004

Rasio ini menunjukkan kemampuan manajemen bank dalam mengelola kredit

bermasalah yang diberikan oleh bank. Artinya, semakin tinggi rasio ini maka akan

semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah

semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin

besar yaitu kerugian yang diakibatkan tingkat pengembalian kredit macet.

2.3.2 Faktor-faktor Penyebab Terjadinya Non Performing Loan

Dari sisi perspektif bank, terjadinya kredit bermasalah disebabkan oleh

berbagai faktor yang dapat dibedakan sebagai berikut (Siamat, 2005 : 360):

1. Faktor Internal

Faktor internal kredit bermasalah berhubungan dengan kebijakan dan

strategi yang ditempuh pihak bank, yaitu:

a. Kebijakan perkreditan yang ekspansif

Bank yang memiliki kelebihan dana (excess liquidity) sering menetapkan

kebijaksanaan perkreditan yang terlalu ekspansif yang melebihi

pertumbuhan kredit secara wajar, yaitu dengan menetapkan sejumlah

target kredit yang harus dicapai untuk waktu tertentu yang cenderung

dalam memilih calon debitur dan kurang menerapkan prinsip-prinsip

perkreditan yang sehat dalam menilai permohonan kredit sebagaimana

seharusnya.

b. Penyimpangan dalam pelaksanaan prosedur perkreditan

Pejabat bank sering tidak mengikuti dan kurang disiplin dalam

menerapkan prosedur perkreditan sesuai dengan pedoman dan tata cara

pemberian kredit dalam suatu bank. Hal yang sering terjadi, bank tidak

mewajibkan calon debitur membuat studi kelayakan dan menyampaikan

data keuangan yang lengkap. Penyimpangan sistem dan prosedur

perkreditan tersebut bisa disebabkan karena jumlah dan kualitas sumber

daya manusia yang menangani masalah perkreditan belum memadai,

maupun karena adanya pihak dalam bank yang sangat dominan dalam

pemutusan kredit.

c. Lemahnya sistem administrasi dan pengawasan kredit

Hal ini dapat dilihat dari dokumen kredit yang seharusnya diminta dari

debitur tapi tidak dilakukan oleh bank, berkas perkreditan tidak lengkap

dan tidak teratur, pemantauan terhadap usaha debitur tidak dilakukan

secara rutin, termasuk peninjauan langsung pada lokasi usaha debitur

secara periodik. Lemahnya sistem administrasi dan pengawasan tersebut

menyebabkan kredit yang secara potensial akan mengalami masalah

d. Lemahnya sistem informasi kredit

Sistem informasi kredit yang tidak berjalan sebagaimana seharusnya

akan memperlemah keakuratan pelaporan bank yang pada gilirannya

akan sulit melakukan deteksi dini. Hal tersebut dapat menyebabkan

terlambatnya pengambilan langkah-langkah yang diperlukan untuk

mencegah terjadinya kredit bermasalah.

e. Itikad kurang baik dari pihak bank

Pemilik atau pengurus bank seringkali memanfaatkan keberadaan

banknya untuk kepentingan kelompok bisnisnya dengan sengaja

melanggar ketentuan kehati-hatian perbankan terutama ketentuan legal

lending limit. Skenario lain adalah pemilik dan atau pengurus bank

memberikan kredit kepada debitur yang sebenarnya fiktif hanya untuk

kepentingan pemilik atau pengurus bank.

2. Faktor Eksternal

Faktor eksternal ini sangat terkait dengan kegiatan usaha debitur yang

menyebabkan terjadinya kredit bermasalah antara lain terdiri dari:

a. Penurunan kegiatan ekonomi dan tingginya tingkat bunga kredit

Kegiatan usaha debitur rentan terhadap terjadinya penurunan kegiatan

ekonomi dan dalam waktu yang sama tingkat suku bunga mengalami

kenaikan yang tinggi. Penurunan kegiatan ekonomi dapat disebabkan

tingkat bunga naik dan pada gilirannya debitur tidak lagi mampu

membayar cicilan pokok dan bunga kredit.

b. Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur

Persaingan bank yang sangat ketat dalam penyaluran kredit dapat

dimanfaatkan debitur yang kurang memiliki itikad baik untuk

memperoleh kredit melebihi jumlah yang diperlukan, untuk usaha yang

tidak jelas, atau untuk kegiatan spekulatif. Dalam kondisi persaingan

yang tajam, sering bank menjadi tidak rasional dalam pemberian kredit

dan akan diperburuk dengan keterbatasan kemampuan teknis dan

pengalaman petugas bank dalam pengelolaan kredit.

c. Kegagalan usaha debitur

Kegagalan usaha debitur dapat terjadi karena sifat usaha debitur yang

sensitif terhadap pengaruh eksternal (external factors), misalnya

kegagalan dalam pemasaran produk; karena perubahan harga dipasar,

adanya perubahan pola konsumen, dan pengaruh perekonomian nasional.

d. Debitur mengalami musibah

Musibah dapat saja terjadi pada debitur, misalnya meninggal dunia,

lokasi usahanya mengalami kebakaran atau kerusakan sementara usaha

3. Faktor Eksternal Bank dan Debitur

Yang mempengaruhi kelancaran usaha perusahaan atau bank yaitu:

a. Menurunnya kondisi ekonomi dan moneter negara atau sektor usaha.

Bagi banyak perusahaan dampak langsungnya adalah menurunnya hasil

penjualan barang dan jasa yang dihasilkan. Selanjutnya profitabilitas dan

likuiditas keuangan menurun, sehingga kemampuan membayar pinjaman

terpengaruhi. Manakala perekonomian mengalami krisis, maka biasanya

tabungan masyarakat akan menjadi rendah dan konsumsi akan menjadi

tinggi karena kurangnya kepercayaan pada lembaga perbankan dan

semakin mahal dan langkanya barang-barang kebutuhan.

b. Situasi politik dalam dan luar negeri yang merugikan.

c. Meningkatnya tingkat suku bunga pinjaman.

d. Bencana alam yang merusak atau memusnahkan fasilitas produksi yang

mereka miliki.

e. Peraturan pemerintah dapat menjadi sebab lain merosotnya kemampuan

debitur bank mengembalikan kredit. Peraturan yang bersifat membatasi

berdampak besar atas situasi keuangan dan operasional serta manajemen

nasabah serta adanya perubahan kebijaksanaan pemerintah di sektor rill.

f. Melemahnya kurs nilai tukar mata uang nasional terhadap mata uang

asing. Faktor kurs nilai tukar semakin besar pengaruhnya terhadap

Hal ini menyebabkan beban bunga dan pembayaran kembali kredit

meningkat sampai diluar batas debitur untuk memikulnya.

2.3.3 Indikasi Kredit Bermasalah

Deteksi merupakan suatu kemampuan untuk mengenali tanda-tanda

kemungkinan adanya suatu masalah atau paling tidak mengarah ke suatu masalah

terhadap kredit yang sedang berjalan. Indikasi kemungkinan terjadinya kredit

bermasalah dapat dibedakan dari dua sumber yaitu (Siamat, 2005 : 359):

1. Indikasi internal

a. Perkembangan kondisi keuangan yang cenderung berlawanan dari

proyeksi yang diharpkan.

b. Terjadi penundaan pembayaran cicilan pokok dan bunga.

c. Ada anggota eksekutif perusahaan yang mengundurkan diri.

d. Meningkatnya penggunaan fasilitas overdraft.

e. Permintaan penambahan kredit tanpa menyertakan data-data keuangan

yang lengkap dan mutakhir.

f. Permohonan perpanjangan atau penjadwalan ulang.

g. Usaha nasabah terlalu ekspansif.

h. Debitur menghindari penyampaian informasi keuangan pada saat

2. Indikasi eksternal

a. Adanya penyelidikan dari lemabaga-lembaga keuangan lain.

b. Kreditur lain melakukan tindakan proteksi, misalnya penambahan dan

pengikatan barang jaminan secara normal.

c. Kegagalan perusahaan membayar pajak.

d. Ada anggota eksekutif perusahaan yang mengundurkan diri.

e. Pemogokan buruh (pekerja) secara terorganisasi.

f. Permohonan perpanjangan atau penjadwalan ulang.

g. Peluncuran produksi baru oleh pesaing.

2.3.4 Penyelamatan Kredit Bermasalah

Penyelamatan kredit merupakan usaha yang dilakukan bank terhadap kredit

yang digolongkan sebagai kredit bermasalah. Penyelamatan kredit dimaksud sebagai

upaya terakhir untuk menyelesaikan kredit yang tergolong kredit bermasalah atau

non performing loan setelah semua upaya pembinaan kredit dilakukan.

Kredit yang telah diklasifikasi sebagai kredit bermasalah, sebelum dilakukan

penyelamatan dapat ditempuh beberapa usaha sebagai berikut (Siamat, 2005 : 362):

1. Peringatan tertulis untuk segera menyelesaikan kewajibannya yang

tertunggak disamping usaha lain untuk melakukan penagihan. Peringatan

tersebut dapat diulangi sampai tiga kali. Apabila debitur belum juga

menyelesaikan kewajibannya, maka bank dapat mencabut fasilitas kredit

2. Apabila setelah dilakukan peringatan tiga kali namun belum ada reaksi dan

usaha debitur untuk melunasi utangnya, dapat ditempuh jalur hukum yaitu

lembaga somatie yang ada di Pengadilan Negeri bagi bank swasta.

Sedangkan bagi bank BUMN melalui Badan Urusan Piutang dan Lelang

Negara (BUPLN).

Beberapa cara pendekatan yang dapat dipertimbangkan dalam upaya

penyelamatan kredit bermasalah sebagai berikut:

1. Rescheduling (penjadwalan ulang)

Yaitu perubahan persyaratan kredit yang hanya menyangkut jadwal

pembayaran dan atau jangka waktu kredit. Kredit yang memperoleh fasilitas

rescheduling hanyalah debitur yang memenuhi persyaratan tertentu antara

lain: usaha debitur memiliki prospek untuk bangkit kembali, debitur

menunjukkan itikad baik yaitu memiliki willingness to pay, dan adanya

keyakinan bahwa debitur tetap berminat dan berniat untuk terus mengelola

usahanya. Dalam proses rescheduling ini tunggakan pokok dan bunga

dijumlahkan (dikapitalisasi) untuk kemudian dijadwalkan kembali

pembayarannya dan untuk itu dibuat perjanjian rescheduling tersendiri.

2. Reconditioning (persyaratan ulang)

Yaitu perubahan sebagian atau seluruh syarat-syarat kredit yang tidak

terbatas pada perubahan jadwal pembayarannya, jangka waktu, dan atau

persyaratan lainnya, sepanjang tidak menyangkut perubahan maksimum

keringanan berupa pembebasan sebagian bunga tertunggak atau penghentian

perhitungan bunga bagi debitur yang bersifat jujur, terbuka dan cooperative,

serta bagi debitur yang usahanya masih potensial dapat beroperasi dengan

menguntungkan namun mengalami kesulitan keuangan.

3. Restructuring (penataan ulang)

Yaitu perubahan syarat-syarat kredit yang menyangkut penambahan dana

bank, konversi seluruh atau sebagian dari kredit menjadi penyertaan dalam

perusahaan, yang dapat disertai dengan penjadwalan kembali dan atau

persyaratan kembali.

4. Eksekusi Barang Jaminan

Yaitu penjualan barang-barang yang dijadikan jaminan dalam rangka

pelunasan utang. Pelaksanaan ini dilakukan terhadap kategori kredit yang

memang benar-benar, menurut bank, usaha debitur sudah tidak dapat lagi

dibantu untuk disehatkan kembali atau usaha nasabah yang sudah tidak

memiliki prospek untuk dikembangkan.

2.3.5 Dampak Non Performing Loan

Kredit macet dalam jumlah besar yang relatif besar atau bahkan informasi yang

tidak benar mengenai kredit macet yang dialami bank tertentu, jika tidak segera

diambil langkah penanggulangan, maka akan menimbulkan kegelisahan pada

nasabah bank yang bersangkutan dan memungkinkan terjadinya rush. Kredit macet

1. Makro, mengingat sebagian dana yang dihimpun bank digunakan untuk

menutup kewajiban baik jangka pendek atau panjang, maka kemampuan

bank dalam memberikan kredit baru menjadi berkurang sehingga menutup

kemungkinan calon debitur baru untuk memperoleh fasilitas kredit dari bank

yang bersangkutan. Dampak lainnya bank cenderung terlalu selektif dan

berhati-hati memberikan kredit sehingga ekspansi pemberian kredit menjadi

menurun. Selain itu proses pemberian kredit cenderung lama dari prosedur

normal dan mengakibatkan biaya dana serta bunga kredit menjadi lebih

tinggi.

2. Mikro, merugikan perkembangan usaha dan kesehatan bank. Keadaan

tersebut mempengaruhi likuiditas bank, dalam arti kemungkinan bank tidak

dapat memenuhi kewajibannya segera. Disamping itu, bekerjanya

penerimaan mempengaruhi solvabilitas dan rentabilitas bank, hal tersebut

juga akan mempengaruhi keadaan permodalan.

2.4 Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio merupakan rasio yang mengukur kemampuan bank

untuk memenuhi kewajiban keuangan yang harus segera dipenuhi. Kewajiban

tersebut berupa call money yang harus dipenuhi pada saat adanya kewajiban kliring,

dimana pemenuhannya dilakukan dari aktiva lancar yang dimiliki perusahaan.

LDR menggambarkan kemampuan bank membayar kembali penarikan yang

dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai

likuiditas bank. Hal ini dikarenakan penyaluran kredit merupakan salah satu tujuan

dari penghimpunan dana bank, yang sekaligus memberikan kontribusi pendapatan

terbesar bagi bank. Semakin banyak kredit yang disalurkan, maka semakin illiquid

suatu bank, karena seluruh dana yang berhasil dihimpun telah disalurkan dalam

bentuk kredit, sehingga tidak terdapat kelebihan dana untuk dipinjamkan lagi atau

untuk diinvestasikan.

Tingginya rasio LDR ini, di satu sisi menunjukkan pendapatan bank yang

semakin besar, tetapi menyebabkan suatu bank menjadi tidak likuid dan memberikan

konsekuensi meningkatnya risiko yang harus ditanggung oleh bank, berupa

meningkatnya jumlah Non Performing Loan atau Credit Risk, yang mengakibatkan

bank mengalami kesulitan untuk mengembalikan dana yang telah dititipkan oleh

nasabah, karena kredit yang disalurkan mengalami kegagalan atau bermasalah.

Namun, disisi lain, rendahnya rasio LDR, walaupun menunjukkan tingkat

likuiditas yang semakin tinggi, tetapi menyebabkan bank memiliki banyak dana

menganggur (idle fund) yang apabila tidak dimanfaatkan dapat menghilangkan

kesempatan bank untuk memperoleh pendapatan sebesar-besarnya, dan menunjukkan

bahwa fungsi utama bank sebagai financial intermediary tidak berjalan.

Bank Indonesia selaku otoritas moneter menetapkan batas LDR berada pada

tingkat 85%-100%. LDR dapat diperoleh dengan cara menghitung rasio antara total

kredit dengan dana pihak ketiga.

Rumus: LDR = Total Kredit

Total kredit merupakan jumlah seluruh kredit yang dikeluarkan oleh bank,

mencakup kredit menurut guna, kredit menurut tujuan, kredit menurut rentang waktu,

kredit menurut barang jaminan, kredit menurut usaha hingga kredit berdasarkan

tingkat kesehatan. Selanjutnya dana pihak ketiga merupakan dana yang dihimpun

oleh sebuah bank dalam bentuk simpanan misalnya giro, simpanan tabungan dan

deposito.

2.5 Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio adalah kecukupan modal yang menunjukkan

kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan

manjemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol

resiko-resiko yang timbul yang dapat berpengaruh terhadap besarnya modal.

Perhitungan Capital Adequacy Ratio didasarkan pada prinsip bahwa setiap

penanaman yang mengandung resiko harus disediakan jumlah modal sebesar

persentase tertentu terhadap jumlah penanamannya. Bank yang termasuk bank yang

sehat, apabila memiliki CAR paling sedikit sebesar 8% sesuai dengan standar Bank

for International Settlements (BIS). CAR dapat diperoleh dengan cara menghitung

rasio antara modal dengan aktiva tertimbang menurut resiko.

Rumus: CAR = Modal

Aktiva Tertimbang Menurut Risiko x 100%

Sumber. SEBI No.6/23/DPNP Tahun 2004

Modal yang dimaksud adalah modal inti dan modal pelengkap. Modal inti bank

terdiri dari modal disetor, agio saham, cadangan umum, cadangan tujuan, laba yang

perusahaan yang laporan keuangannya dikonsolidasikan. Sedangkan modal

pelengkap terdiri atas cadangan revaluasi aktiva, cadangan penghapusan aktiva yang

diklasifikasikan, modal kuasi dan pinjaman subordinasi (Pandia, 2012 : 33).

2.5.1 Aktiva Tertimbang Menurut Resiko (ATMR)

Aktiva Tertimbang Menurut Resiko (ATMR) adalah aktiva neraca dan aktiva

aministrastif yang telah dibobot sesuai tingkat bobot resiko yang telah ditentukan.

Menurut Pandia (2012 : 37), yang dimaksud dengan aktiva dalam perhitungan ini

mencakup baik aktiva yang tercantum dalam neraca maupun aktiva yang bersifat

administratif sebagaimana tercermin pada kewajiban yang masih bersifat

contingency atau komitmen yang disediakan oleh bank bagi pihak ketiga.

ATMR diperoleh dengan cara mengalikan nilai nomunal aktiva dengan bobot

resiko. Semakin likuid aktiva resikonya nol dan semakin tidak likuid bobot resikonya

100, sehingaa resiko berkisar antara 0 – 100%.

2.6 Return on Assets (ROA)

Return on Assets adalah rasio yang menunjukkan perbandingan antara laba

(sebelum pajak) dengan total aset bank, rasio ini menunjukkan tingkat efisiensi

pengelolaan aset yang dilakukan oleh bank yang bersangkutan. ROA merupakan

indikator kemampuan perbankan untuk memperoleh laba atas sejumlah aset yang

dimiliki oleh bank. ROA dapat diperoleh dengan cara menghitung rasio antara laba

setelah pajak dengan toal aktiva.

Rumus: ROA = Laba Sebelum Pajak

Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang baik adalah

sebesar 1,5%. Semakin besar nilai ROA suatu bank maka semakin besar tingkat

keuntungan yang dicapai oleh bank tersebut.

2.7 Net Interest Margin (NIM)

Net Interest Margin adalah rasio yang digunakan untuk mengukur kemampuan

manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga

dikurangi beban bunga. Semakin besar rasio ini maka meningkatkan pendapatan

bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank

dalam kondisi bermasalah semakin kecil, sebaliknya ketika NIM menunjukkan

persentase yang minim, maka akan terjadi kecenderungan munculnya kredit macet.

NIM adalah perbandingan antara pendapatan bunga bersih dengan rata-rata aktiva

produktif.

Rumus: NIM = Pendapatan Bunga Bersih

Rata−rata Aktiva Produktif

x

100%Sumber. SEBI No.6/23/DPNP Tahun 2004

Adapun standar yang ditetapkan Bank Indonesia untuk rasio NIM adalah 6%

keatas. Untuk dapat meningkatkan perolehan NIM maka perlu menekan biaya dana,

biaya dana adalah bunga yang dibayarkan oleh bank kepada masing-masing sumber

dana bank yang bersangkutan. Secara keseluruhan, biaya yang harus dikeluarkan

oleh bank akan menentukan berapa persen bank harus menetapkan tingkat bunga

kredit yang diberikan kepada nasabahnya untuk memperoleh pendapatan bersih

2.8 Biaya Operasional Pendapatan Operasional (BOPO)

Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur

kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap

pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya

operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu

bank dalam kondisi bermasalah semakin kecil. Biaya operasional dihitung

berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya.

Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total

pendapatan operasional lainnya.

Rumus: BOPO = Biaya Operasional

Pendapatan Operaional x 100%

Sumber. SEBI No.6/23/DPNP Tahun 2004

Menurut ketentuan Bank Indonesia efisiensi operasi diukur dengan BOPO

dengan batas maksimum BOPO adalah 90%. Semakin kecil rasio BOPO

menunjukkan semakin efisien suatu bank dalam menjalankan aktivitas usahanya.

Efisiensi operasi juga mempengaruhi kinerja bank, BOPO menunjukkan apakah bank

telah menggunakan semua faktor produksinya dengan tepat guna dan berhasil.

2.9 Penelitian Terdahulu

Beberapa penelitian sebelumnya yang sejenis dengan penelitian ini dan terkait

faktor-faktor yang mempengaruhi terjadinya non performing loan secara ringkas

Tabel 2.1

Ringkasan Penelitian Terdahulu

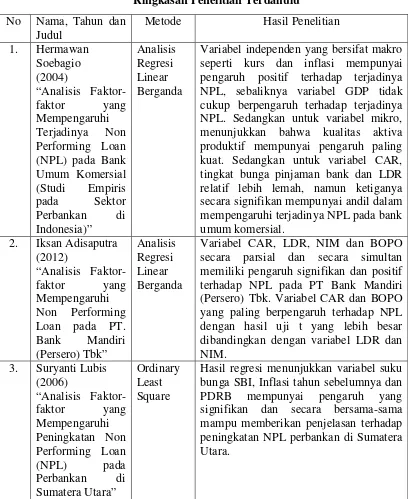

No Nama, Tahun dan Judul

Metode Hasil Penelitian

1. Hermawan

Variabel independen yang bersifat makro seperti kurs dan inflasi mempunyai pengaruh positif terhadap terjadinya NPL, sebaliknya variabel GDP tidak cukup berpengaruh terhadap terjadinya NPL. Sedangkan untuk variabel mikro, menunjukkan bahwa kualitas aktiva produktif mempunyai pengaruh paling kuat. Sedangkan untuk variabel CAR, tingkat bunga pinjaman bank dan LDR relatif lebih lemah, namun ketiganya secara signifikan mempunyai andil dalam mempengaruhi terjadinya NPL pada bank umum komersial.

2. Iksan Adisaputra (2012)

Variabel CAR, LDR, NIM dan BOPO secara parsial dan secara simultan memiliki pengaruh signifikan dan positif terhadap NPL pada PT Bank Mandiri (Persero) Tbk. Variabel CAR dan BOPO yang paling berpengaruh terhadap NPL dengan hasil uji t yang lebih besar dibandingkan dengan variabel LDR dan NIM.

No Nama, Tahun dan Judul

Metode Hasil Penelitian

4. Juliana

NPL tidak mempunyai hubungan yang sangat kuat terhadap LDR, hal ini dapat dilihat dari hasil perhitungan nilai koefisien korelasi yang tidak meningkat. Sedangkan tingkat LDR berpengaruh lemah terhadap NPL pada PT Bank BUMN di Indonesia.

Terdapat pengaruh secara simultan variabel-variabel penilaian agunan, besaran kredit, lokasi dan petugas bank terhadap non performing loan. Variabel penilaian agunan, besaran kredit dan lokasi berpengaruh positif dan variabel petugas bank berpengaruh negatif terhadap non performing loan. Variabel penilaian agunan merupakan variabel yang dominan.

Variabel kondisi internal BPR, kondisi calon debitur dan kondisi lingkungan BPR berpengaruh positif dan signifikan terhadap strategi pemberian kredit. Dan startegi pemberian kredit yang diterapkan oleh BPR berpengaruh negatif dan signifikan terhadap NPL.

Sumber: dari berbagai penelitian

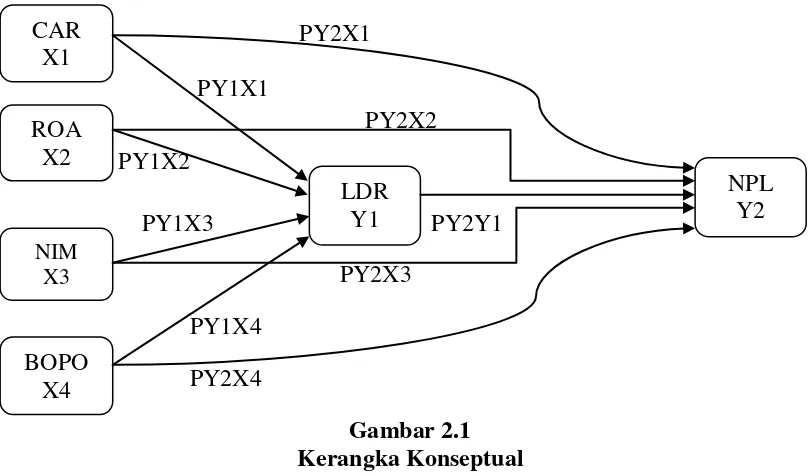

2.10 Kerangka Konseptual

Dalam teori maupun dari hasil penelitian sebelumnya dapat kita ketahui bahwa

terdapat banyak variabel yang dinyatakan mempengaruhi terjadinya non performing

variabel yang digunakan adalah CAR, ROA, NIM, BOPO dan LDR, sedangkan

variabel yang lainnya dianggap konstan.

PY2X1

Keterangan: Pada gambar diatas, variabel endogeneous (LDR dan NPL)

dipengaruhi oleh variabel-variabel eksogeneous (CAR, ROA, NIM dan BOPO) serta

LDR juga mempengaruhi NPL.

2.11 Hipotesis

Hipotesis merupakan jawaban sementara berdasarkan rumusan masalah yang

kebenarannya perlu diuji secara ilmiah, berdasarkan kerangka konseptual yang sudah

dikemukakan di atas maka penulis merumuskan hipotesisnya adalah sebagai berikut:

1. Variabel Capital Adequacy Ratio (CAR), Return on Assets (ROA), Net

(BOPO) secara langsung berpengaruh terhadap variabel Loan to Deposit

Ratio (LDR) pada perbankan yang go public di Bursa Efek Indonesia.

2. Variabel Capital Adequacy Ratio (CAR), Return on Assets (ROA), Net

Interest Margin (NIM) dan Biaya Operasional Pendapatan Operasional

(BOPO) secara langsung berpengaruh terhadap terjadinya variabel Non

Performing Loan (NPL) pada perbankan yang go public di Bursa Efek