http://www.jurnal.unsyiah.ac.id/JInoMan

PENGARUH

CORPORATE GOVERNANCE

TERHADAP

CASH HOLDING

PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

MAWARDI1, NURHALIS2

1,2)

Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Syiah Kuala

Corresponding author: nurhalis@unsyiah.ac.id

Abstract

This study aimed to examine the effect of Corporate Governance on Cash Holding. The Independent variables in this research are the insider ownership, board independent and institutional ownership, for the dependent variable is cash holding that proxied by Ln kas setara kas. This study use data of 37 companies manufacture in the Indonesian Stock Exchange for the periode 2010 until 2014. The sampling method used in this study was purposive sampling, is sampling based criteria. The analysis technique used in this study using multiple regression analysis with using program SPSS 21. The result showed that: 1 (1) insider ownership have negative effect on cash holding, (2) board independent have positive effect on cash holding, (3) institutional ownership have negative effect on cash holding. The results of this study are expected to be taken into consideration for the company in decision making related to the implementation of good corporate governance on firm so as to minimize conflicts of interest within the company

Keywords: Independent Commissioner, Managerial Ownership, Institutional

Ownership CashHolding.

PENDAHULUAN

Kas adalah sebuah asset perusahaan yang sangat mudah untuk dikonversikan dengan jenis asset lainnya (Weygandt, et al.,2007). Kas juga merupakan suatu asset yang sangat mudah dan yang paling rentan terhadap perilaku ceroboh yang dilakukan oleh pihak perusahaan (isshaq, et al.,2009). Sedangkan menurut Suhayati (2009) kas adalah sebuah aset lancar yang digunakan sebagai alat pembayaran dan juga dapat diambil kapanpun perusahaan

(2006) menyebutkan bahwa tujuan dari sebuah perusahaan memiliki cash holding adalah untuk membayar hutang, membiayai kesempatan investasi, dan sebagai cadangan aset apabila perusahaan sedang mengalami kondisi yang tidak stabil. Cash holding merupakan kas yang ditahan oleh perusahaan untuk motif berjaga jaga, bertransaksi, dan untuk motif spekulasi jangka panjang (Baker dan Powell, 2005). Sedangkan saddour (2006) mengatakan bahwa cash holding memiliki aspek positif bagi perusahaan yaitu bisa dibagikan kepada para pemegang saham dalam bentuk dividen, melakukan investasi dan untuk kepentingan perusahaan di masa yang akan datang. Fenomena tentang cash holding

ini bisa dikatakan sebuah fenomena baru di Indonesia yang masih belum banyak meneliti tentang apa saja yang dapat mempengaruhi cash holding, apa itu cash holding, apa saja manfaat atau kerugian dari cash holding

dan lain sebagainya.

Terdapat beberapa penelitian sebelumnya yang dilakukan oleh Gill dan Shah (2012) yang melakukan penelitian tentang

cash holding perusahaan, yang betujuan untuk melihat faktor faktor apa saja yang dapat mempengaruhi tingkatan cash holding disebuah perusahaan. Penelitian yang dilakukan oleh Gill dan Shah ditujukan untuk 166 perusahaan yang terdaftar di Bursa Efek Toronto Kanada selama tahun 2008 sampai dengan tahun 2010. Dimana hasil dari penemuannya menyebutkan bahwa terdapat beberapa faktor yang mempengaruhi tingkatan

cash holding perusahaan, seperti modal kerja bersih, leverage, dan

lain sebagainya.

Dan juga terdapat penelitian yang dilakukan oleh Bates, Kahlee, dan Stulz (2009) yang mengemukakan bahwa cash holding perusahaan yang ada di Amerika mengalami kenaikan sejak tahun 1980 sampai dengan tahun 2006. Namun, tentu tidak mudah untuk menetukan faktor faktor apa saja yang dapat mempengaruhi tingkatan cash holding disebuah perusahaan, di perlukan teori, research, dan penelitian penelitian sebelumnya. Dikarenakan kondisi tersebut maka penelitian ini hanya berfokus pada 3 faktor penting, yaitu kepemilikan manajerial, dewan komisaris independen, kepemilikan institusional dan juga terdapat beberapa beberapa variabel kontrol seperti umur perusahaan.

Dalam konteks

pengaruhnya, kepemilikan manajerial merupakan salah satu variabel corporate governance

yang memiliki pengaruh terhadap

cash holding. Kepemilikan manajerial atau kepemilikan saham orang dalam adalah jumlah kepemilikan yang dimiliki oleh pihak dalam perusahaan, baik itu manajer, direksi maupun komisaris perusahaan. Dalam konteks corporate governance

terhadap cash holding

perusahaan. Dimana sebuah tingkatan cash holding dalam sebuah perusahaan harus dijaga dan ditentukan tingkat kestabilan agar dana atau cash holding

perusahaan tidak digunakan atau dipakai yang bukan untuk kepentingan perusahaan. Sedangkan dalam konteks kepemilkan institusional juga memiliki pengaruh tersendiri bagi

cash holding perusahaan. Jika pemegang saham jenis ini menanamkan jenis sahamnya dengan proporsi kepemilikan yang besar dan dalam jangka waktu yang lama, maka sangat besar kemungkinan intervensi mereka dalam tata kelola perusahaan baik pada jajaran direksi maupun jajaran komisaris akan memberikan pengaruh yang cukup kuat kepada perusahaan.

KAJIAN KEPUSTAKAAN Teori Agensi

Jensen dan Meckling (1976) mengemukakan bahwa hubungan keagenan adalah sebuah kontrak antara pihak manajer dengan pihak principal yang dalam hal ini adalah pemilik perusahaan. Agensi konflik antara pihak prinsipal dengan manajer terjadi biasanya pihak agen bertindak tidak sesuai dengan kemauan dan kepentingan principal, sehingga memicu terjadinya biaya keagenan dan dapat menurunkan nilai perusahaan.

Cash Holding

Kepemilikan kas atau dengan istilah lain yaitu cash holding

didefinisikan sebagai kas yang berada ditangan atau tersedia untuk diinvestasikan dalam bentuk aset fisik dan untuk dibagikan kepada pihak investor (Gill dan Shah, 2012).

Corporate Governance

Menurut Organization For Economic Co Operation and Development (OECD) pengertian dari corporate governance adalah suatu sekumpulan hubungan antara

pihak manajemen

perusahaan, dewan

perusahaan, dan para pemegang saham, serta pihak lain yang memiliki kepentingan dengan perusahan terkait. Corporate governance juga mensyaratkan adanya struktur perangkat yang gunanya adalah untuk mecapai tujuan dan pengawasan atas kinerja. Dalam Penelitian ini juga menggunakan beberapa variabel dari corporate governance, diantaranya:

Kepemilikan Manajerial

Kepemilikan manajerial merupakan suatu keadaan dimana pihak manajerial atau dalam hal ini adalah pihak manajemen perusahaan memiliki kepemilikan didalam suatu perusahaan, atau dengan katan lain manajer yang sekaligus sebagai pemegang saham. Menurut Downes dan goodman (1999) dalam Susanti (2010) kepemilikan manajerial adalah para pemegang saham yang juga berarti dalam hal ini sebagai pemilik dalam perusahaan dari pihak manajeman yang secara aktif juga ikut dalam pengambilan sebuah keputusan pada suatu

perusahaan yang

Komisaris Independen

Komisaris independen adalah anggota komisaris yang tidak memiliki hubungan ataupun afiliasi dengan pihak manapun baik itu dengan perusahaan sendiri, manajer, komisaris dan pihak kepentingan lainnya. Keberadaan dari dewan komisaris independen diharapkan dapat memberikan kenetralan bagi perusahaan, terhadap seluruh keputusan yang diambil dari dewan komisaris pada umumnya. Dewan komisaris independen adalah komisaris yang bukan merupakan anggota dari manajemen, pemegang saham mayoritas, direksi dan pihak kepentingan lainya.

Kepemilikan Institusional

Kepemilikan

institusional merupakan kondisi dimana institusi memiliki saham dalam suatu perusahaan. Institusi tersebut dapat berupa institusi pemerintah, institusi swasta, domestik maupun asing (Wahyu Widarjo, 2010). Dalam Rebecca (2012), menyatakan bahwa investor institusional adalah investor yang dilengkapi dengan manajemen professional yang melakukan investasi atas nama pihak lain, baik sekelompok individu atau organisasi. Solomon dan Solomon (2004) menyatakan bahwa pengaruh investor institusional terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat digunakan untuk menyelaraskan kepentingan

pihak manajemen dengan pihak pemegang saham.

Hubungan Antara

Kepemilikan Manajerial Terhadap Cash Holding

Sesuai dengan penelitian yang dilakukan oleh dilakukan oleh Mork, Shleifer dan Vishny (1988) menemukan bahwa dalam konteks kepemilikan manajerial, apabila pihak manajer perusahaan memiliki kepemilikan manajerial yang tinggi hal tersebut bisa memperkuat kedudukan mereka dan cenderung melakukan perilaku oppurtunistik seperti menggunakan aset kas perusahaan secara berlebihan sehingga akan menurunkan tingkatan cash holding yang cukup rendah yang kondisi ini semua dapat menggangu kegiatan operasional perusahaan dan membuat kondisi perusahaan menjadi tidak stabil.

H1: Kepemilikan Manajerial berpengaruh negatif terhadap cash holding

pada perusahaan manufaktur di Indonesia.

Hubungan Antara

Komisaris Independen Terhadap Cash Holding

Komisaris independen memiliki tugas dan fungsi dalam hal pengawasan terhadap pihak dewan direksi perusahaan. Oleh karena itu peran dari komisaris independen dalam sebuah perusahaan sangat diperlukan untuk membuat perusahaan menjadi lebih baik. Sesuai dengan penelitian yang dilakukan oleh Borokhovich et al (1996),

H2: Komisaris independen berpengaruh positif terhadap cash holding

pada perusahaan manufaktur di Indonesia.

Hubungan Antara

Kepemilikan

Istitusional Terhadap

Cash Holding

Kepemilikan

isntitusional memiliki peran yang cukup penting untuk meminimalisir konflik keagenan antara pihak prinsipal dengan pihak manajemen perusahaan. Keberadaaan dari investor institusional sangat dianggap mampu menjadi mekanisme monitoring yang efektif bagi pihak manajemen. Menurut Gedaljovic dan Shapiro (2003), kepemilkan saham institusional akan memberikan pengendalian yang efektif bagi manajemen perusahaan.

H3: Kepemilikan istitusional berpengaruh positif terhadap cash holding

pada perusahaan manufaktur di Indonesia.

METODE PENELITIAN

Populasi dalam penelitian ini adalah di Bursa Efek Indonesia, khususnya di industri manufaktur. Dikarenakan insdustri manufatur merupakan salah satu industri yang paling banyak atau dominan di Bursa Efek Indonesia. Sehingga

nantinya peneliti

mengharapkan hasil dari penelitian ini valid dan bisa di petanggung jawabkan. Pemilihan Sampel dalam penelitian ini diambil secara

purposive sampling yaitu sampel dipilih berdasarkan pertimbangan pertimbangan tertentu sesuai dengan tujuan penelitian. Adapun kriteria sampel yang harus dipenuhi oleh perusahaan manufaktur yang diteliti dalam penelitian ini adalah:

1. Perusahaan yang terdafar di Bursa Efek Indonesia.

2. Perusahaan

manufaktur yang

mempublikasikan laporan keuangan dan laporan tahunan mulai dari tahun 2010 sampai dengan tahun 2014.

Tabel 1 Proses Pemilihan Sampel

No

Keteran gan

Jumlah Perusahaa n

1

Perusahaan manufaktur yang terdaftar di Bursa Efek 142 indonesia sejak tahun 2010-2014.

2

Perusahaan manufaktur yang mempublikasikan 90 Laporan Keuangan dan Tahunan mulai dari tahun 2010

sampai dengan tahun 2014.

3

Perusahaanmanufaktur yang memiliki kepemilikan 37 manajerial dari tahun 2010 – 2014.

TOTA L 37

Peralatan Analisis Data

Penelitian ini akan

menggunakan model

penelitian regresi berganda (multipleregression) untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Sesuai dengan tujuan penelitian ini, maka akan dilakukan regresi dengan modifikasi variabel kepemilikan manajerial (MAN), komisaris independen (KI), Kepemilikan Institusional (INS) dan variabel kontrol. Berdasarkan tujuan penelitian ini, maka akan dilakukan regresi terhadap model penelitian sebagai berikut:

Yit = á + â1MAN + â2KI + â3INS+

â4C

NT RL å

Uji Normalitas

Tabel 2 Hasil Uji Normalitas

Unstandardize d Residual

N 185

Normal Parametersa,b

Mean ,0000000 Std.

Deviatio

n 2,08557400

Most Extreme

Absolut e ,045

Positive ,029 Differences Negativ

e -,045

Kolmogorov-Smirnov Z ,614 Asymp. Sig.

(2-tailed) ,846

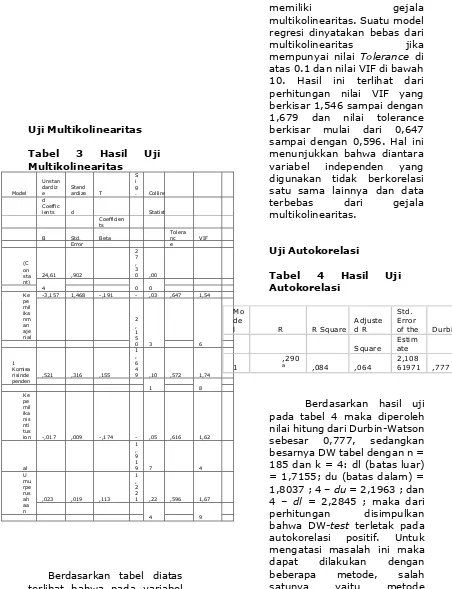

Uji Multikolinearitas

Berdasarkan tabel diatas terlihat bahwa pada variabel independen yang digunakan dalam penelitian ini tidak

memiliki gejala

multikolinearitas. Suatu model regresi dinyatakan bebas dari multikolinearitas jika mempunyai nilai Tolerance di atas 0.1 dan nilai VIF di bawah 10. Hasil ini terlihat dari perhitungan nilai VIF yang berkisar 1,546 sampai dengan 1,679 dan nilai tolerance berkisar mulai dari 0,647 sampai dengan 0,596. Hal ini menunjukkan bahwa diantara variabel independen yang digunakan tidak berkorelasi satu sama lainnya dan data terbebas dari gejala multikolinearitas.

of the Durbin-Wa

Square

Berdasarkan hasil uji pada tabel 4 maka diperoleh nilai hitung dari Durbin-Watson sebesar 0,777, sedangkan besarnya DW tabel dengan n = 185 dan k = 4: dl (batas luar) = 1,7155; du (batas dalam) = 1,8037 ; 4 – du = 2,1963 ; dan 4 – dl = 2,2845 ; maka dari perhitungan disimpulkan bahwa DW-test terletak pada autokorelasi positif. Untuk mengatasi masalah ini maka dapat dilakukan dengan beberapa metode, salah satunya yaitu metode

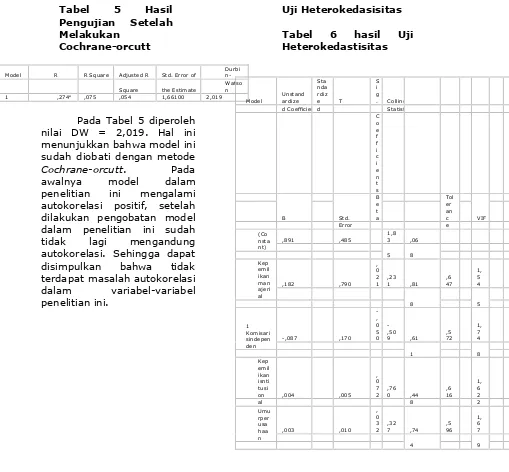

Tabel 5 Hasil

Pengujian Setelah

Melakukan Cochrane-orcutt

Model R R Square Adjusted R Std. Error of

Durbi n-

Square the Estimate

Watso menunjukkan bahwa model ini sudah diobati dengan metode

Cochrane-orcutt. Pada awalnya model dalam penelitian ini mengalami autokorelasi positif, setelah dilakukan pengobatan model dalam penelitian ini sudah tidak lagi mengandung autokorelasi. Sehingga dapat disimpulkan bahwa tidak terdapat masalah autokorelasi dalam variabel-variabel penelitian ini.

Uji Heterokedasisitas d Coefficient d Statisti

C

Hasil Pengujian Regresi Linear

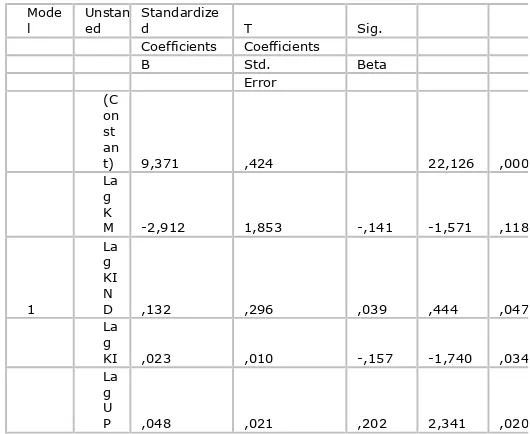

Analisis regresi berganda merupakan sebuah analisis yang tujuannya ingin melihat bagaimana pengaruh dari variabel independen atau variabel bebas terhadap variabel dependen atau variabel terikat. Dalam penelitian ini terdapat empat variabel independen diantaranya, kepemilikan manajerial, komisaris independen, kepemilikan institusional, serta terdapat variabel kontrol yang digunakan dalam penelitian ini, yaitu umur perusahaan. Berikut tabel yang menjelaskan hasil dari analisis regresi berganda.

Tabel 7 Hasil

Perhitungan Regresi

Linear Berganda

Mode l

Unstanda ed

Standardize

d T Sig.

Coefficients Coefficients

B Std. Beta

Error (C

on st an

t) 9,371 ,424 22,126 ,000 La

g K

M -2,912 1,853 -,141 -1,571 ,118

1

La g KI N

D ,132 ,296 ,039 ,444 ,047 La

g

KI ,023 ,010 -,157 -1,740 ,034 La

g U

P ,048 ,021 ,202 2,341 ,020

Berdasarkan hasil dari Tabel 4.6 diatas maka didapatkan persamaan regresi linear berganda sebagai berikut:

Y = 9,371 – 1,572 KM + 0,132 KIND + 0,023 KI + 0,048

UP + å it

Adapun penjelasan dari jumlah nilai diatas adalah sebagai berikut:

• Nilai konstanta 9,371 dapat diartikan bahwa jika

semua variabel

• Koefisien regresi variabel

independen dari

kepemilikan manajerial adalah sebesar -2,912. Artinya jika kepemilikan manajerial mengalami penurunan 1% maka akan menurunkan cash holding sebesar 2,912 %.

• Koefisien regresi variabel independen dari komisaris independen adalah sebesar 0,132. Artinya jika komisaris independen mengalami peningkatan

1% maka akan

meningkatkan cash holding sebesar 0,132 %.

• Koefisien regresi variabel

independen dari

kepemilikan institusional adalah sebesar 0,023. Artinya jika kepemilikan institusional mengalami peningkatan 1% dengan

asumsi variabel

independen lain konstan maka akan meningkatkan cash holding sebesar 0,023 %.

• Koefisien regresi variabel kontrol dari umur perusahaan adalah sebesar 0,048. Artinya jika umur perusahaan mengalami peningkatan 1% dengan

asumsi variabel

independen lain konstan maka akan meningkatkan cash holding sebesar 0,048 %.

Hasil Pengujian

Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependennya. Nilai R2 yang mendekati satu berarti variabel-variabel

independennya memberikan hampir semua informasi yang

dibutuhkan untuk

memprediksi variasi variabel dependen (Ghozali, 2006). Hasil perhitungan koefisien determinasi dapat dilihat pada tabel 4.7 dibawah ini.

Tabel 8 Hasil

Perhitungan Koefesien

Determinasi (R2)

Mode

l R R Square Adjusted R Std. Error of

Dur bin -

Square the Estimate

Wa tso n 1 ,274a ,075 ,054 1,66100 2,019

Dari Tabel 8 diatas dapat diketahui bahwa nilai R square

Impilkasi Manajemen

Pada penelitian ini terdapat tiga hasil hipotesis, dimana hasil hipotesis yang pertama (H1) adalah Kepemilikan Manajerial memiliki pengaruh yang negatif terhadap cash holding. Tanda koefesien negatif pada Kepemilkan manajerial sesuai dengan asumsi awal, sehingga bisa disimpulkan hipotesis pertama (H1) diterima. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh dilakukan oleh Mork, Shleifer dan Vishny (1988) menemukan bahwa dalam konteks kepemilikan manajerial, apabila pihak manajer perusahaan memiliki kepemilikan manajerial yang tinggi hal tersebut bisa memperkuat kedudukan mereka dan cenderung melakukan perilaku oppurtunistik seperti menggunakan aset kas perusahaan secara berlebihan sehingga akan menurunkan tingkatan cash holding yang cukup rendah yang kondisi ini semua dapat menggangu kegiatan operasional perusahaan dan membuat kondisi perusahaan menjadi tidak stabil.

Hipotesis kedua (H2) adalah komisaris independen memiliki pengaruh yang positif dan signifikan terhadap cash holding. Tanda koefesien positif dan signifikan pada komisaris independen sesuai dengan asumsi awal, sehingga bisa disimpulkan hipotesis kedua (H2) diterima. dimana hasil penelitian ini sesuai dengan penelitian yang

dilakukan oleh Juwitasari (2008), yang mengemukakan bahwa, semakin banyak dari anggota komisaris independen dalam suatu perusahaan, maka akan semakin panjang pula waktu yang dibutuhkan untuk membuat sebuat keputusan atau kesepakatan didalam sebuah perusahaan. Angota dari dewan komisaris independen yang terlalu besar didalam suatu perusahaan, akan memunculkan freerider

dan ketidakefektifan dalam hal suatu pengawasan atau fungsi dari pengawasan yang terutama menyangkut tentang masalah keagenan atau konflik kepentingan. Sehingga dengan adanya konflik kepentingan atau pun kurangnya pengawasan yang dilakukan akan memunculkan peluang bagi manajemen untuk tidak memaksimalkan aset perusahaan yang salah satu yaitu cash holding, sehingga membuat cash holding dalam perusahaan akan menganggur dalam jumlah yang besar dan tidak menjadi efektis bagi perusahan.

Hipotesis ketiga (H3) adalah kepemilikan instituisonal memiliki pengaruh yang positif dan signifikan terhadap cash holding. Tanda koefesien positif dan signifikan pada kepemilikan isntoitusional sesuai dengan asumsi awal, sehingga bisa disimpulkan hipotesis ketiga (H3) diterima. Dimana hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh, menurut

instituisonal dalam struktur saham perusahaan tidak selalu mempengaruhi tindakan investor tersebut terhadap perusahaan. Hal ini dikarenakan adanya kemungkinan kebutuhan biaya yang cukup besar bagi inveestor tersebut dalam melakkukan tindakan pengawasan terhadap perusahaan. Oleh karena itu semakin tinggi kepemilikan institusional dalam suatu perusahaan semakin tinggi pula cash holding dalam perusahaan tersebut, dikarenakan biaya monitoring dari invetor institusi cukup besar sehigga membutuhkan dana yang besar pula dalam perusahaan, dimana dalam penelitian ini yaitu tingkatan cash holding nya.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya

maka kesimpulan berdasarkan penelitian ini adalah sebagai berikut:

1. Kepemilikan manajerial memiliki

pengaruh yang negatif terhadap cash holding pada perusahaan manufaktur di Indonesia. Hal ini menunjukkan bahwa dengan meningkatnya kepemilikan manajerial

didalam perusahaan membuat pihak manajerial

menjadi berkuasa dan memiliki sifat kecenderungan oppurtunistik atau mementingkan diri sendiri sehingga

membuat

tingkatan dari cash holding menjadi rendah akibat dari perilaku

oppurtunistik yang dilakukan pihak manajerial itu sendiri.

2. Komisaris independen memiliki

pengaruh yang positif terhadap cash holding pada perusahaan manufaktur di Indonesia. Hal ini menunjukkan bahwa dengan meningkatnya komisaris independen didalam

perusahaan atau semakin banyak dari anggota komisaris

independen dalam suatu perusahaan,

maka akan

perusahaan, sehingga dalam membuat sebuah keputusan dalam pengelolaan cash holding menjadi tidak efektif dan membuat

tingkatan cash holding akan menganggur secara lebih besar.

3. Kepemilikan institusional memiliki

pengaruh yang positif terhadap cash holding pada perusahaan manufaktur di Indonesia. Hal ini menunjukkan bahwa dengan meningkatnya kepemilikan institusional didalam perusahaan membuat tingkatan pengawasan menjadi lebih baik sehingga cash holding menjadi lebih efektif dalam penggunaannya sehingga tidak membuat cash holding menjadi menganggur secara berlebihan dalam

perusahaan.

SARAN

Adapun saran yang dapat diberikan berdasarkan pembahasan dan

kesimpulan penelitian ini adalah sebagai berikut:

1. Peneliti menyarankan kepada

perusahaan agar perusahaan bisa menggunakan penelitian ini sebagai bahan rujukan dalam mempertimbangka n kepemilikan manajerial,

komposisi dari dewan komisaris independen, dan juga komposisi dari kepemilikan institusional. 2. Peneliti

menyarankan kepada investor

agar bisa

menjadikan hasil penelitian ini sebagai bahan rujukan ketika ingin menanamkan saham atau ingin melakukan

investasi kepada perusahaan yang dipilih berdasarkan penerapan good corporate

governance nya. 3. Bagi peneliti yang

akan datang bisa memasukkan variabel variabel

lain yang

penelitian yang lebih beragam dan berbeda dari sebelumnya.

REFERENSI

Adhitya Dasha

Syafrizaliadhi, 2014. Faktor Faktor Yang

Mempengaruhi Perilaku Cash Holding Pada Perusahaan Besar dan Perusahaan Kecil (Studi Kasus Pada Perusahaan Manufaktur Yang Listing di Bursa Efek Indonesia Tahun 2011-2012).

Fakultas Ekonomi dan Bisnis,

Universitas Diponegoro.

Semarang.

Arifin, Zaenal. 2005.

Teori Keuangan dan Pasar Modal. Penerbit Ekonisia. Yogyakarta. Ali Irfan 2002.

Pelaporan

Keuangan dan Asimetri Informasi dalam Hubungan Agensi.Lintasan Ekonomi Vol. XIX. No.2. Juli 2002. Ammann, Manuel.,

Oesch, David., Schmidc, M Markus.

2011. Cash

Holdings and Corporate

Governance Around the World.

Arrow, K. J. (1962). The economic

implications of learning by doing.

American Economic

Review, Vol. 29, pp. 155-173.

Ayuningtyas, Dwi., Kurnia., Januari 2013, Pengaruh Profitabilitas

terhadap Nilai Perusahaan:

Kebijakan Dividen dan Kesempatan Investasi sebagai Variabel Antara,

Jurnal Ilmu dan Riset Akuntansi.

Asian Corporate Governance Association

(ACGA). “CG Watch 2014 – Market Rangking”.

Barnhart, S. W. dan Rosenstein S. 1998. Board Composition, Managerial

Ownership, and Firm Performance: An Empirical Analysis. Financial Review 33, pp. 1-16.

Boyle, G. W. Dan G.A. Guthrie. 2003. Investment,

Uncertainty, and Liquidity. Journal of Finance.

Brealey, R. A., and S. C. Myers, 2000, Principles

of Corporate Finance, Boston:

McGraw-Hill.

Bestivano, Wildham. 2007. Pengaruh Ukuran

Perusahaan, Umur Perusahaan,

BEI. Universitas NegeriPadang.

Chen, Yenn-Ru. 2008. Corporate

Governance and Cash Holding:

Listed New

Economy versus Old Economy Firms. Journal of Financial Economics.

Chen, C.R., Guo, W., Mande, V., 2003, Managerial

Ownership and Firm Valuation: Evidence From Japanese Firms, Pacific-Basin Finance Journal. Christiawan, Yulius Jogi,

dan Tarigan, Josua. 2007. Kepemilikan Manajerial:

Kebijakan Hutang, Kinerja dan Nilai Perusahaan, Jurnal Akuntansi dan Keuangan Vol 9. No.1 Mei 2007.

Copeland Weston. 1992.

Manajerial Finance, 9th Ed. The Dyden Press, Orlando Florida.

Dittmar, Amy, dan Jan Mahrt-Smith. 2007. Corporate

Governnace and The Value of Cash Holding. Journal of Financial

Economics.

Djalil, Sofyan. 2000.

Good Corporate

Governance.

Darmawati, Deni, Komsiyah, Gelar Rahayu, Rika. 2005. “Hubungan Corporate

Governance,

Kinerja Perusahaan dan Reaksi Pasar,”

Jurnal Riset Akuntansi

Indonesia, Vol.8, No.1.

Downes, J. & Goodman, JE. 1998 Dictionary of Finance and Investment Term,

BarronsEducational Series

Eisenhardt, Kathleem. M. 1989. Agency

Theory: An

Assesment and Review. Academy of management Review, 14, hal 57-74.

Endraswati, Hikmah. 2012. Pengaruh Struktur

Kepemilikan dan Kebijakan Dividen Terhadap Nilai Perusahaan dengan Kebijakan Hutang Sebagai Variabel Moderating pada Perusahaan di BEI.

Jurnal STAIN Salatiga.

Forum for Corporate Governance in Indonesia. 2006. Peranan Dewan Komisaris dan Komite Audit

dalam Pelaksanaan Corporate Governance

(Tata Kelola Perusahaan). FCGI Booklet II.

Security Holders.

American Economic Review 68:272-28. Gujarati, Damodar N.

2004. Basic Econometrics 4th edition. New York: McGraw-Hill

Companies, Inc. Ghazali, Imam. 2009.

Aplikasi Analisis Multivariat Dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro.

Ginglinger, Edith; dan Khaoula Saddour.

2007. Cash

Holdings, Corporate Governance and Financial

Constraints.

Harford, Jarrad, Sattar A. Mansi, dan William F. Maxwell. 2008. Corporate

Governance and Firm Cash Holding in the US. Journal of Finacial Economics.

Herawaty, Vinola. 2008. Peran Praktek Corporate

Governance

Sebagai Moderating Variabel dari Pengaruh Earning Management