PENGARUH ALIRAN KAS OPERASI,

BOOK TAX DIFFERENCES

, DAN

TINGKAT HUTANG TERHADAP PERSISTENSI LABA

Sabrina Anindita Putri

Khairunnisa Kurnia

Universitas Telkom

Abstract

Earning persistence is a component of Earning quality. The purpose of this research is to determining the effect of variable operating cash flow, book tax differences, and leverage either simultaneously or partially to the variable earning persistence as well as the variable most dominant influence on earning persistence. Book tax differences variable is projected with temporary difference variable because of the differences between accounting and fiscal policy. The type of this research is descriptive verification that is causality. The number of manufacture companies automotive subsector in the Indonesia Stock Exchange (BEI) over the period 2011-2015 were entered as the population was registered are 13 companies, then obtained a sample of 10 companies. The sample selection technique used is purposive sampling. Model analysis of the data in this research is using panel data regression analysis with software Eviews 8.0. Based on the results of this research showed a combination of three variables (operating cash flow, temporary difference, and leverage) can affect the earning persistence 35%, while the rest influenced by other variables outside the research. The results also showed simultaneously OCF, TD, and LE significant effect on EP. From the partial test results showed that the variables OCF and LE positive significant effect on EP. Variable TD did not have any affect on Earning Persistences. Keyword : operating cash flows, book tax differences, temporary differences, leverage, earning ersistences.

Abstrak

Persistensi laba merupakan salah satu komponen dari kualitas laba. Tujuan penelitian ini untuk

mengetahui pengaruh variabel aliran kas operasi, book tax differences, dan tingkat hutang

baik secara simultan maupun parsial terhadap variabel persistensi laba, serta variabel yang

paling dominan pengaruhnya terhadap variabel persistensi laba. Variabel book tax differences

diproyeksikan dengan variabel perbedaan temporer akibat dari perbedaan kebijakan akuntansi dan fiskal. Penelitian ini bersifat deskriptif verifikatif yang bersifat kausalitas. Jumlah perusahaan manufaktur subsektor otomotif di BEI selama periode 2011-2015 yang masuk sebagai daftar populasi adalah sebanyak 13 perusahaan, kemudian didapatkan sampel sebanyak 10 perusahaan.

Teknik pemilihan sampel menggunakan purposive sampling. Model analisis data dalam

penelitian ini menggunakan teknik analisis regresi data panel dengan bantuan software Eviews

8.0. Berdasarkan hasil penelitian ini didapatkan hasil kombinasi ketiga variabel (aliran kas operasi, perbedaan temporer, dan tingkat hutang) dapat mempengaruhi persistensi laba sebesar 35%, sedangkan sisanya dipengaruhi oleh variabel lain diluar penelitian. Hasil penelitian ini juga menunjukan secara simultan AKO, BT, dan TH berpengaruh signifikan terhadap PRST. Dari hasil pengujian secara parsial didapatkan hasil bahwa variabel AKO dan TH berpengaruh signifikan positif terhadap PRST. Variabel BT tidak berpengaruh terhadap PRST.

Kata Kunci : aliran kas operasi, book tax differences, perbedaan temporer, tingkat hutang, persistensi

laba.

Jurnal Riset Akuntansi Kontemporer (JRAK) Volume 9, No 1, April 2017, Hal. 20-35

PENDAHULUAN

Laporan keuangan merupakan salah satu sumber informasi tentang suatu entitas yang mencerminkan keadaan keuangan dari hasil operasi perusahaan dalam periode tertentu kepada pihak yang berkepentingan. Pengguna laporan keuangan biasanya dibagi menjadi dua, yaitu pihak internal perusahaan seperti manajer, karyawan, direktur. Sedangkan pihak eksternal perusahaan adalah pemegang saham, pemerintah, masyarakat, suatu organisasi dan lain lain. Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas.

Laporan keuangan juga berfungsi untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja perusahaan, perubahan posisi keuangan yang akan digunakan untuk pengambilan keputusan. Salah satu penilaian kinerja perusahaan adalah dengan melihat laba. Laba dapat mencerminkan kondisi perusahaan, salah satu prediksi terhadap laba dapat dibentuk oleh informasi keuangan dan rasio keuangan yang terdapat dalam laporan keuangan. Hal ini sesuai dengan Pernyataan Standar Akuntansi (IAI, 2015) yang menyatakan bahwa informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan.

Laba memegang peranan yang sangat penting bagi sebuah perusahaan. Dengan laba perusahaan dapat mempertahankan kelangsungan hidupnya dan melakukan berbagai pengembangan demi kemajuan usahanya. Laba yang tinggi juga menjadi harapan bagi: (1) manajer dalam hal penentuan bonus yang akan diterima, (2) pemilik dalam hal perhitungan dividen, (3) karyawan dalam hal kompensasi yang diterimanya, (4) kreditur dalam memprediksi

kemungkinan penerimaan bunga beserta pokok pinjaman yang diberikan, (5) pemerintah dalam hal penerimaan pajak (pajak penghasilan), dan lain-lain (Fajri, 2012).

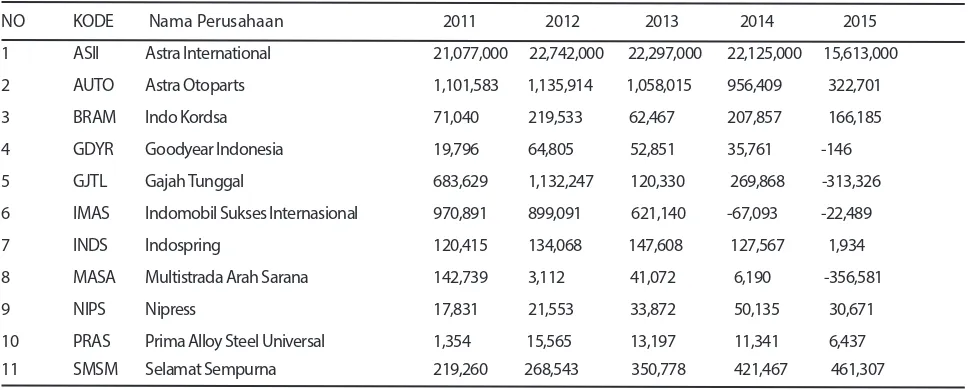

Berdasarkan data yang diperoleh melalui website resmi Badan Pusat Statistik tersebut, pada periode 2011-2014 menunjukkan bahwa terdapat peningkatan jumlah kendaraan bermotor yang cukup tinggi yaitu 10,39% per tahun. Peningkatan jumlah kendaraan terjadi pada semua jenis kendaraan setiap tahunnya. Peningkatan jumlah kendaraan bermotor tersebut seharusnya berkaitan dengan peningkatan laba pada perusahaan subsektor otomotif. Berikut data laba perusahaan subsektor otomotif yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2014.

Berdasarkan data, diketahui informasi bahwa sepuluh dari sebelas perusahaan otomotif yang terdaftar di BEI tahun 2011-2015 memiliki laba yang berfluktuasi dan mencerminkan indikasi ketidakpersistenan pada laba serta tidak mencerminkan adanya kenaikan jumlah kendaraan.

Menurut Subramanyam dan Wild dalam Salsabiila (2016), Dua proses utama dalam pengukuran laba adalah pengakuan pendapatan dan pengaitan beban. Karena untuk memperoleh laba dapat dihitung dengan total pendapatan dikurangi beban-beban. Laba yang persisten adalah laba yang mempunyai kemampuan sebagai indikator laba periode mendatang (future earnings) yang dihasilkan oleh perusahaan secara berulang-ulang (repetitive) dalam jangka panjang (sustainable) (Penman dan Zhang dalam Salsabiila, 2016). Banyak penyebab terjadinya persistensi laba, baik dari eksternal maupun internal perusahaan. Salah satunya adalah aliran kas operasi. Laporan arus kas merupakan salah satu laporan keuangan pokok, di samping neraca dan laporan laba rugi.

NO KODE Nama Perusahaan 2011 2012 2013 2014 2015 1 ASII Astra International 21,077,000 22,742,000 22,297,000 22,125,000 15,613,000 2 AUTO Astra Otoparts 1,101,583 1,135,914 1,058,015 956,409 322,701 3 BRAM Indo Kordsa 71,040 219,533 62,467 207,857 166,185 4 GDYR Goodyear Indonesia 19,796 64,805 52,851 35,761 -146 5 GJTL Gajah Tunggal 683,629 1,132,247 120,330 269,868 -313,326

6 IMAS Indomobil Sukses Internasional 970,891 899,091 621,140 -67,093 -22,489 7 INDS Indospring 120,415 134,068 147,608 127,567 1,934

8 MASA Multistrada Arah Sarana 142,739 3,112 41,072 6,190 -356,581 9 NIPS Nipress 17,831 21,553 33,872 50,135 30,671 10 PRAS Prima Alloy Steel Universal 1,354 15,565 13,197 11,341 6,437 11 SMSM Selamat Sempurna 219,260 268,543 350,778 421,467 461,307

Tabel 1. Laba Perusahaan Subsektor Otomotif yang Terdaftar di BEI Tahun 2011-2015 (Dalam Jutaan Rupiah)

Laporan arus kas pada dasarnya mengikhtisarkan sumber kas yang tersedia untuk melakukan kegiatan perusahaan serta penggunaannya selama suatu periode tertentu. Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan. Nilai di dalam arus kas atau aliran kas pada suatu periode mencerminkan nilai laba dalam metode kas (cash basis). Data aliran kas merupakan indikator keuangan yang lebih baik dibandingkan dengan akuntansi karena aliran kas relatif lebih sulit untuk dimanipulasi. Sehingga semakin tingginya aliran kas operasi terhadap laba maka akan semakin tinggi pula kualitas laba tersebut. Di samping itu, kondisi aliran kas yang bernilai positif cenderung akan lebih memberikan kepercayaan terhadap kemampuan perusahaan memperoleh laba di masa depan.

Selain itu, penyebab terjadinya persistensi laba sesuai dengan isu yang berkembang saat ini adalah karena perbedaan antara laba akuntansi dan laba pajak atau sering disebut laba fiskal (book tax differences). Hal ini disebabkan karena adanya peraturan yang berbeda antara PSAK dan Undang- Undang perpajakan. Perbedaan ini disebabkan perbedaan tujuan dan kepentingan masing-masing diantara para pengguna informasi laba tersebut. Sebagai contoh laba yang tinggi tidak dikehendaki oleh manajemen karena akan menghasilkan penghitungan pajak yang tinggi, tetapi sebaliknya menjadi harapan bagi fiskus (pemerintah sebagai pemungut pajak), laba yang tinggi juga tidak dikehendaki oleh manajemen karena akan menimbulkan gejolak para karyawan jika tidak menaikkan kompensasi yang diterimanya. Terjadinya fenomena book tax ini menimbulkan peluang terjadinya manajemen laba dan kualitas laba perusahaan.

Perbedaan antara kedua kebijakan tersebut tidak mengharuskan sebuah perusahaan atau instansi untuk membuat dua laporan keuangan dalam satu periode, hanya saja harus membuat koreksi fiskal yang memuat hal – hal yang harus disesuaikan. Akibat dari adanya koreksi fiskal menyebabkan adanya perbedaan temporer (beda waktu) dan permanen (beda tetap) (Resmi, 2014). Beda waktu adalah perbedaan yang bersifat sementara terjadi karena adanya ketidaksamaan saat pengakuan penghasilan dan beban oleh administrasi pajak dan masyarakat profesi akuntansi, sedangkan beda tetap adalah perbedaan yang terjadi karena peraturan perpajakan menghitung laba fiskal berbeda dengan perhitungan laba menurut standar akuntansi keuangan tanpa ada koreksi di kemudian hari (Gunadi, 2011). Perbedaan inilah yang akan mempengaruhi laba suatu perusahaan dalam pelaporan pajaknya, apakah akan lebih besar atau sebaliknya.

Di samping itu, tingkat hutang diduga dapat mempengaruhi kualitas laba suatu perusahaan. Para pemegang saham mendapatkan manfaat dari solvabilitas keuangan sejauh laba yang dihasilkan atas uang yang dipinjam melebihi biaya bunga dan juga jika terjadi kenaikan nilai pasar saham. Hutang mengandung konsekuensi perusahaan harus membayar bunga dan pokok pada saat jatuh tempo, jika perusahaan tidak mampu membayar, maka akan menimbulkan risiko kegagalan sehingga seberapa besar tingkat hutang yang diinginkan sangat tergantung pada stabilitas kondisi keuangan perusahaan. Di samping itu, besarnya tingkat hutang perusahaan akan menyebabkan perusahaan meningkatkan persistensi laba dengan tujuan untuk mempertahankan kinerja yang baik di mata auditor dan investor. Dengan kinerja yang baik tersebut maka diharapkan kreditur tetap memiliki kepercayaan terhadap perusahaan, sehingga mudah meminjamkan dana, dan memberikan kemudahan dalam proses pembayaran.

Berdasarkan beberapa penelitian sebelumnya, terdapat beberapa hasil perbedaan penelitian pengaruh aliran kas operasi, book tax differences, dan tingkat hutang terhadap persistensi laba. Penelitian sebelumnya yang berkaitan dengan pengaruh aliran kas operasi terhadap persistensi laba adalah penelitian yang dilakukan oleh Barus dan Rica (2014), Septavita (2016), Fanani (2010), Dewi dan Putri (2010), serta Salsabila (2016), yang menyatakan bahwa aliran kas operasi berpengaruh signifikan terhadap persistensi laba. Penelitian Prasetyo dan Rafitaningsih (2015) serta Kasiono dan Fachrurrozie (2016) menyatakan bahwa arus kas operasi tidak memiliki pengaruh yang signifikan.

Penelitian sebelumnya yang berkaitan dengan pengaruh book tax differences terhadap persistensi laba adalah penelitian yang dilakukan oleh Suwandika dan Astika (2013) serta Dewi dan Putri (2015), yang

menyatakan bahwa book tax differences berpengaruh

signifikan terhadap persistensi laba. Penelitian Barus dan Rica (2014), Rafitaningsih (2015), dan Salsabiila (2016), menyatakan bahwa book tax differences tidak memiliki pengaruh yang signifikan.

Penelitian sebelumnya yang berkaitan dengan pengaruh tingkat hutang terhadap persistensi laba adalah penelitian yang dilakukan oleh Fanani (2010), Septavita (2016), serta Putri dan Supadmi (2016), yang menyatakan bahwa tingkat hutang berpengaruh signifikan terhadap persistensi laba. Penelitian Suwandika dan Astika (2013) serta Kasiono dan Fachrurrozie (2016), menyatakan bahwa tingkat hutang tidak memiliki pengaruh yang signifikan.

Aliran kas dari aktivitas operasi merupakan aliran kas yang diperoleh dari kegiatan usaha perusahaan. Kegiatan utama perusahaan adalah menghasilkan barang atau jasa dan menjualnya. Kegiatan ini mencakupi kegiatan penerimaan kas, misalnya penjualan barang atau jasa tunai dan penerimaan piutang. Aliran kas operasi (OCF) sebagai proksi komponen laba yang merupakan aliran kas masuk dan kas keluar dari aktivitas operasi.

Banyaknya aliran kas operasi maka akan meningkatkan persistensi laba. Sehingga aliran kas operasi sering digunakan sebagai cek atas persistensi laba dengan pandangan bahwa semakin tinggi aliran kas operasi terhadap laba maka semakin tinggi pula kualitas laba atau persistensi laba tersebut. Penelitian Asma (2013), menyatakan bahwa arus kas operasi berpengaruh terhadap persistensi laba dan penelitian yang dilakukan oleh Dewi dan I.G.A.M Asri Dwija Putri (2015), juga menyatakan bahwa arus kas operasi berpengaruh terhadap persistensi laba.

Perbedaan temporer atau waktu disebabkan karena adanya perbedaan waktu pengakuan penghasilan dan biaya untuk penghitungan laba. Komersial mengakuinya sebagai penghasilan atau biaya pada periode yang bersangkutan (Lestari, 2011). Penghasilan kena pajak atau laba fiskal merupakan terminologi pada perpajakan yang berarti laba atau rugi selama satu periode yang dihitung berdasarkan peraturan perpajakan dan menjadi dasar JOM Fekon, Vol.3 No.1 (Februari) 2016 1314 penghitungan pajak penghasilan. (Persadan dan Dwi Martani 2010).

Beberapa perbedaan temporer timbul apabila penghasilan atau beban diakui dalam perhitungan laba akuntansi yang berbeda dengan periode saat penghasiln atau beban tersebut diakui dalam perhitungan laba fiskal atau laba sesuai peraturan perundang – undangan perpajakan, misalnya perbedaan metode penyusutan dan masa manfaat Perbedaan temporer kena pajak tersebut menyebabkan timbulnya beban pajak tangguhan atau pendapatan pajak tangguhan. Beban pajak tangguhan akan menimbulkan asset pajak tangguhan (Lestari, 2011). Pada saat timbulnya kewajiban pajak tangguhan atau asset pajak tangguhan menyebabkan perusahaan melakukan restitusi dan masih harus membayar pajak yang tertangguh hal ini menyebabkan laba menjadi berkurang atau bertambah, sehingga mempengaruhi persistensi laba.

Penelitian yang dilakukan Persada dan Dwi Martani (2010), menyatakan perbedaan temporer berpengaruh terhadap persistensi laba. Dewi dan I.G.A.M Asri Dwija Putri (2015) yang juga melakukan penelitian perbedaan temporer, menemukan bahwa perbedaan temporer berpengaruh terhadap persistensi laba.

Investor cenderung akan lebih berhati-hati dan lebih waspada ketika berinvestasi pada perusahaan yang memiliki tingkat hutang yang tinggi. Investor cendrung akan memiliki pandangan yang lebih baik terhadap perusahaan dengan tingkat hutang yang tinggi bila laba perusahaan tersebut persisten atau sesuai dengan keadaan yang sebenarnya dan berkelanjutan (Kusuma dan Sadjiarto, 2014). Jika kondisi laba tidak dapat menutup bunga dan perusahaan tidak dapat mengalokasikan dana untuk membayar pokoknya, akan menimbulkan resiko kegagalan. Besarnya tingkat hutang yang diinginkan, sangat tergantung pada stabilitas perusahaan. Hongren et al dalam Putri dan Supadmi (2016), menyatakan bahwa hutang adalah suatu kewajiban untuk memindahkan harta atau memberikan jasa di masa datang. Teori persistensi laba berfokus pada kegunaan laporan laba bagi investor dalam membuat keputusan tentang nilai ekuitas saat ini dan masa depan (Martinez dalam Salsabiila 2016).

Penggunaan hutang diharapkan bisa memberikan tambahan laba operasi yang lebih besar dari bunga yang dibayarkan. Untuk mencapai laba operasi yang lebih besar, penggunaan hutang diarahkan kepada investasi yang menghasilkan, misalnya: persediaan untuk dijual kembali. Setiap perusahaan selalu ingin mengembangkan perusahaannya dengan cara mendapatkan hutang sebagai tambahan modal dan perusahaan harus menjaga persistensi laba perusahaannya agar dinilai baik oleh investor dan auditor demi keberlanjutan perusahaan di masa yang akan datang.

Weston dan Copeland dalam Septavita (2016), mengemukakan bahwa penggunaan hutang akan menentukan tingkat hutang perusahaan. Karena dengan menggunakan lebih banyak hutang dibandingkan modal sendiri maka beban tetap yang ditanggung perusahaan tinggi yang pada akhirnya akan menyebabkan profitabilitas menurun. Penggunaan hutang akan meningkatkan nilai perusahaan, tetapi pada suatu titik tertentu yaitu pada struktur modal optimal, nilai perusahaan akan semakin menurun dengan semakin besarnya proporsi hutang dalam struktur modalnya.

Hal ini didukung oleh penelitian yang dilakukan oleh Fanani (2010) dan Septavita (2016), yang menyatakan bahwa tingkat hutang perusahaan yang besar akan menyebabkan perusahaan meningkatkan persistensi laba dengan tujuan untuk mempertahankan kinerja perusahaan yang baik di mata auditor dan investor.

Secara sistematis, kerangka pemikiran berdasarkan landasan teori dan penelitian terdahulu di atas ditunjukkan pada Gambar 1.

Perbedaan temporer =

Jumlah Perbedaan temporer dalam rekonsiliasi fiskal

Total aktiva

METODE

Populasi yang digunakan sebagai bahan penelitian ini adalah laporan keuangan perusahaan manufaktur subsektor otomotif yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2015. Teknik sampel yang digunakan dalam penelitian ini adalah purposive sampling, dengan pengambilan sampel sumber data dengan pertimbangan tertentu. Teknik analisis yang digunakan dalam penelitian ini menggunakan analisis statistik deskriptif dan model regresi data panel. Kriteria pengambilan sampel pada penelitian ini adalah sebagai berikut :

Tabel 2. Kriteria Pengambilan Sampel

HASIL

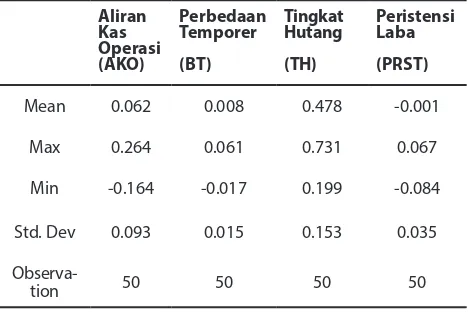

Sebelum melakukan analisis statistik deskriptif, langkah pertama yang harus dilakukan adalah melakukan uji validitas dan reliabilitas atas seluruh pernyataan yang ada di dalam laporan keuangan perusahaan manufaktur subsektor otomotif untuk mengetahui apakah pernyataan yang digunakan telah valid dan reliabel untuk diuji. Setelah itu, dilakukan analisis statistik deskriptif yang hasilnya terdapat pada Tabel 1.

Tabel 3. Hasil Statistik Deskriptif

No. Kriteria Jumlah

1. Perusahaan subsektor otomotif yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011- 2015 secara berturut- turut.

13

2. Perusahaan yang tidak mempublikasikan laporan keuangan yang telah di audit selama tahun penelitian.

(2)

3. Perusahaan yang tidak memiliki keleng-kapan informasi yang dibutuhkan terkait dengan indikator-indikator perhitungan yang dijadikan variabel pada penelitian ini.

(1)

Std. Dev 0.093 0.015 0.153 0.035

Observa-tion 50 50 50 50

Sumber : Data diolah penulis (2017)

Tujuan dari pengujian statistik deskriptif dalam penelitian ini adalah menjelaskan secara deskriptif masing-masing dari variabel yang digunakan. Pada Tabel 1 dapat dilihat hasil uji deskriptif seperti rata-rata, maksimum, minimum, dan standar deviasi dari masing-masing variabel. Hal tersebut menggambarkan secara individual dari masing-masing variabel tanpa melihat pengaruh terhadap variabel dependen.

Dari data tersebut tersebut dapat dilihat bahwa, variabel tingkat hutang memiliki nilai mean yang lebih besar dari standar deviasi yang dapat diartikan bahwa data variabel tersebut berkelompok atau tidak bervariasi. Sedangkan, variabel aliran kas operasi, perbedaan temporer, dan persistensi laba memiliki mean yang lebih kecil dari standar deviasi yang dapat diartikan bahwa data variabel tersebut tidak berkelompok atau bervariasi.

Berdasarkan data tersebut, terdapat nilai AKO maksimum sebesar 0,264 dimiliki oleh PT. Selamat Sempurna (SMSM) tahun 2013. Hal ini disebabkan karena adanya pertumbuhan ekspor kendaraan sebesar 10,5% dan arus kas pun meningkat karena penjualan kendaraan yang meningkat juga, seiring peningkatan permintaan kendaraan dari Indonesia. Sedangkan nilai AKO minimum dimiliki oleh PT. Indomobil Sukses Internasional (IMAS) tahun 2012 sebesar -0,164. Aliran kas operasi minimum diakibatkan karena adanya pembayaran kepada pemasok, karyawan dan lainnya sebesar Rp 18.807.738.137.876, serta adanya pembayaran pph badan sebesar Rp 268.329.452.316 yang diakibatkan melemahnya rupiah ditahun 2012.

Nilai BT maksimum sebesar 0,061 dimiliki oleh PT. Indo Kordsa (BRAM) tahun 2012. Hal ini disebabkan karena adanya perbedaan antara nilai tercatat bersih aset tetap komersial dan fiskal sebesar Rp 32.433.989.470 sehingga menyebabkan koreksi positif yang berakibat beban pajak yang dibayarkan pada periode ini lebih besar. Sedangkan nilai BT minimum dimiliki oleh PT. Goodyear Indonesia (GDYR) sebesar -0,017 pada tahun 2011. Hal ini disebabkan karena pada tahun 2011, terdapat selisih penyusutan akuntansi dan pajak sehingga menyebabkan berkurangnya laba yang di peroleh dan meningkatkan angka penyusutan pada laporan keuangan perusahaan yang akan menyebabkan koreksi negatif dan pajak yang di bayarkan mengecil.

Nilai TH maksimum sebesar 0,731 dimiliki oleh PT. Indomobil Sukses Internasional (IMAS) tahun 2015. Hal ini disebabkan karena adanya pinjaman hutang lain-lain dari pihak berelasi sebesar Rp 236.940.400.009 sehingga menyebabkan tingkat hutang pada perusahaan ini maksimum daripada perusahaan sampel lainnya. Sedangkan nilai TH minimum dimiliki oleh PT. Indospring (INDS) sebesar 0,199 pada tahun 2014. Hal ini disebabkan karena pada tahun 2011, INDS tidak mendapat pinjaman hutang atas liabilitas jangka pendek lainnya dari pihak

ketiga dan pinjaman jangka panjang lainnya sehingga menyebabkan tingkat hutang pada perusahaan ini minimum dibandingkan perusahaan sampel lainnya.

Nilai PRST maksimum sebesar 0,067 dimiliki oleh PT. Selamat Sempurna tahun 2013. Pada tahun tersebut, SMSM mengalami peningkatan penjualan yang disebabkan karena meningkatnya penjualan ekspor dari Indonesia. Selain kondisi pasar yang sedang menguntungkan, SMSM juga mengalami portofolio merk yang kuat, kerangka kerja pemasaran yang strategis dan upaya pemasaran terpadu. Maka terciptalah laba yang baik atau meningkat. Sedangkan nilai PRST minimum dimiliki oleh PT. Gajah Tunggal (GJTL) sebesar -0,084 pada tahun 2013. Hal ini disebabkan karena adanya kerugian atas kurs mata uang asing yang dikarenakan oleh melemahnya uang rupiah pada tahun 2013 ini. Sehingga laba yang dihasilkan minimum dibandingkan dengan perusahaan sampel yang lainnya.

Tabel 4. Hasil Uji Chow

Dependent Variable: Y

Method: Panel EGLS (Cross-section weights) Date: 02/13/17 Time: 22:10

Sample: 2011 2015 Periods included: 5

Cross-sections included: 10

Total panel (balanced) observations: 50

Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t- Statistic Prob.

X1 0.235870 0.056097 4.204712 0.0003 X2 0.353440 0.436615 0.809501 0.4256 X3 0.098040 0.043058 2.276903 0.0313

C -0.060476 0.021022 -2.876743 0.0079

Sumber : Data diolah penulis (2017)

Null Cross-section Period Both Berdasarkan hasil uji signifikansi fixed effect (uni chow), diperoleh nilai probabilitas cross section Chi-square sebesar 0,1521 lebih besar dari taraf signifikansi 5% dan nilai probabilitas cross section F sebesar 0,3027 lebih besar dari taraf signifikansi 5%, menunjukkan bahwa nilai probabilitas (p-value) > 0,05 maka sesuai dengan ketentuan pengambilan keputusan bahwa H0 diterima atau penelitian ini menggunakan metode common effect. Selanjutnya dilakukan pengujian

antara metode common effect dan random effect

menggunakan uji Lagrange Multiplier (LM).

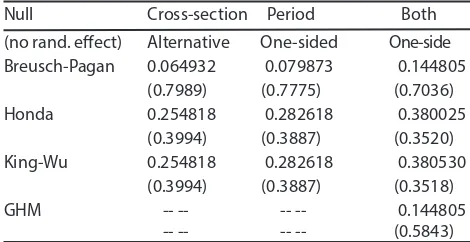

Tabel 5. Hasil Uji Lagrange Multiplier

Sumber : Data diolah penulis (2017)

Berdasarkan hasil uji signifikansi random effect (uji lagrange multiplier), diperoleh nilai probabilitas

Breusch-Pagan (BP) sebesar 0,7989 lebih besar dari taraf signifikansi 5% menunjukkan bahwa nilai probabilitas (p-value) > 0,05 maka sesuai dengan ketentuan pengambilan keputusan bahwa Ha ditolak atau penelitian ini menggunakan metode common effect. Maka metode yang tepat dalam penelitian ini adalah metode common effect.

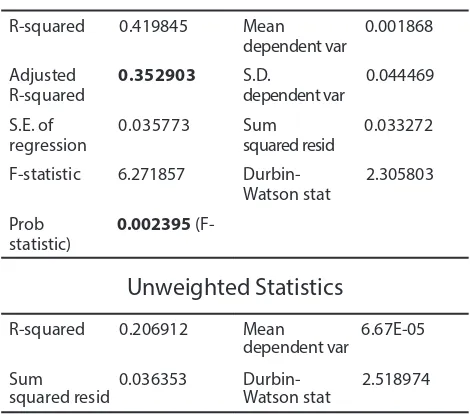

Tabel 6. Hasil Uji Metode Common Effect

Berdasarkan Tabel tersebut, diperoleh persamaan sebagai berikut:

Y = -0,060476 + 0,235870 X1 + 0,353440 X2 + 0,098040 X3 + ε

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Nilai koefisien determinasi yang mendekati satu berarti variabel–variabel independen

Weighted Statistics X1 0.235870 0.056097 4.204712 0.0003 X2 0.353440 0.436615 0.809501 0.4256 X3 0.098040 0.043058 2.276903 0.0313 C -0.060476 0.021022 -2.876743 0.0079 hampir memberikan semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Dari uji metode common effect, diperoleh nilai

Adjusted R-Squared sebesar 0,352903 atau 35%. Hal ini mengindikasikan bahwa variabel independen yang terdiri dari Aliran Kas Operasi (AKO), Perbedaan Temporer (BT), dan Tingkat Hutang (TH) mempengaruhi variabel dependen yaitu Persistensi laba (PRST) sebesar 35%, sedangkan sisanya sebesar 65% dipengaruhi oleh variabel lain diluar penelitian.

Tabel 7. Hasil Uji F (Simultan)

Variabel BT (X2) memiliki nilai probabilitas 0,4256 > 0,05, sesuai ketentuan pengambilan keputusan maka H0 diterima yang berarti Perbedaan

Temporer tidak memiliki pengaruh yang signifikan terhadap Persistensi Laba pada perusahaan otomotif secara parsial.

Variabel TH (X3) memiliki nilai probabilitas 0,0079 > 0,05, sesuai ketentuan pengambilan keputusan maka H0 diterima yang berarti Tingkat

Hutang memiliki pengaruh yang signifikan terhadap Persistensi Laba pada perusahaan otomotif secara parsial.

PEMBAHASAN

Berdasarkan hasil pengujian secara parsial dihasilkan bahwa variabel Aliran Kas Operasi memiliki nilai probabilitas sebesar 0,0003 yang lebih kecil dari 0,05 maka H0 ditolak, artinya hasil pengujian menunjukkan bahwa variabel Aliran Kas Operasi memiliki pengaruh terhadap Persistensi Laba secara parsial.

Koefisien regresi pada Aliran Kas Operasi sebesar 0,235870 yang memiliki nilai positif menunjukkan bahwa adanya hubungan yang searah antara Aliran Kas Operasi dengan persistensi laba secara parsial. Sehingga setiap peningkatan satu satuan aliran kas operasi, maka persistensi laba akan mengalami peningkatan sebesar 0,235870. Dapat dikatakan apabila Aliran Kas Operasi semakin besar maka kemungkinan tingkat persistensi laba besar dan begitu pula sebaliknya. Hasil tersebut sejalan dengan hipotesis yang dibangun oleh penulis, dimana aliran kas operasi berpengaruh positif terhadap persistensi laba.

Hal ini disebabkan karena selama tahun penelitian perusahaan sampel lebih banyak mendapatkan kas dibandingkan mengeluarkannya, dengan kata lain perusahaan memiliki kas untuk melakukan opersionalnya kembali tanpa harus meminjam atau mencari modal kepada pihak lain. Apabila operasional perusahaan baik maka akan menghasilkan laba yang baik pula. Hasil penelitian ini sesuai dengan penelitian sebelumnya yang telah dilakukan oleh Septavita (2016), Salsabiila (2016), Dewi dan Putri (2015), Barus dan Rica (2014), Kusuma dan Sadjiarto (2014), serta Fanani (2010), yang menyatakan bahwa aliran kas operasi berpengaruh positif terhadap persistensi laba secara parsial.

Berdasarkan hasil pengujian secara parsial ditemukan bahwa variabel Perbedaan Temporer memiliki nilai probabilitas sebesar 0,4256 yang lebih besar dari 0,05 maka H0 diterima, artinya hasil pengujian menunjukkan bahwa variabel Perbedaan Temporer tidak memiliki pengaruh terhadap Persistensi Laba secara parsial, sehingga tinggi atau Berdasarkan hasil pengujian, diperoleh bahwa

nilai probabilitas sebesar 0.002395< 0.05, maka H0 ditolak yang berarti Aliran Kas Operasi (AKO), Perbedaan Temporer (BT), dan Tingkat Hutang (TH) memiliki pengaruh signifikan terhadap persistensi laba (PRST) pada perusahaan otomotif yang terdaftar di BEI secara simultan atau bersama- sama.

Tabel 8. Hasil Uji t (Parsial) Sumber : Data diolah penulis (2017)

Sumber : Data diolah penulis (2017)

rendahnya perbedaan temporer tidak merubah variasi nilai persistensi laba pada perusahaan otomotif yang terdaftar di BEI.

Koefisien regresi pada perbedaan temporer sebesar 0,353440 yang memiliki nilai positif menunjukkan bahwa adanya hubungan yang searah antara perbedaan temporer dengan persistensi laba, sehingga apabila perbedaan temporer semakin besar maka kemungkinan tingkat persistensi laba besar dan begitu pula sebaliknya. Hal ini terjadi karena pada perbedaan temporer terdapat item berupa aset pajak tangguhan, kewajiban pajak tangguhan, penghasilan pajak tangguhan, dan beban pajak tangguhan yang akan mempengaruhi neraca dan laba rugi. Apabila ada koreksi positif akan menghasilkan penghasilan pajak tangguhan dan korensi negatif akan menghasilkan beban pajak tangguhan. Maka jika perbedaan temporer positif akan berdampak pada laba setelah pajak yang kecil saat ini dan besar dimasa depan. Sehingga sesuai dengan definisi persistensi laba yaitu laba yang persisten adalah laba yang mampu mempertahankan atau meningkatkan labanya dimasa yang akan datang. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Salsabiila (2016), Rafitaningsih (2015), serta Barus dan Rica (2014), yang menyatakan bahwa Perbedaan Temporer tidak memiliki hubungan signifikan terhadap persistensi laba.

Berdasarkan hasil pengujian secara parsial ditemukan bahwa variabel Tingkat Hutang memiliki nilai probabilitas sebesar 0,0313 yang lebih kecil dari 0,05 maka H0 ditolak artinya hasil pengujian

menunjukkan bahwa variabel Tingkat Hutang memiliki pengaruh terhadap Persistensi Laba secara parsial.

Koefisien regresi pada Tingkat Hutang sebesar 0,098040 yang memiliki nilai positif menunjukkan bahwa adanya hubungan yang searah antara Tingkat Hutang dengan persistensi laba secara parsial. Sehingga setiap peningkatan satu satuan Tingkat Hutang, maka persistensi laba akan mengalami peningkatan sebesar 0,098040. Dapat dikatakan apabila Tingkat Hutang semakin besar maka kemungkinan tingkat persistensi laba besar dan begitu pula sebaliknya. Hasil tersebut sejalan dengan hipotesis yang dibangun oleh penulis, dimana aliran kas operasi berpengaruh positif terhadap persistensi laba.

Hal ini disebabkan karena selama tahun penelitian perusahaan sampel lebih banyak mendapatkan pinjaman hutang yang besar, dengan kata lain perusahaan memiliki pinjaman hutang untuk melakukan investasi dalam meningkatkan laba perusahaan. Hal ini berhubungan dengan tingkat solvabilitas keuangan yang dimiliki oleh perusahaan. Besarnya tingkat hutang perusahaan akan menyebabkan perusahaan meningkatkan persistensi laba dengan tujuan untuk mempertahankan kinerja yang baik di mata investor dan auditor. Dengan

kinerja yang baik tersebut maka diharapkan kreditor tetap memiliki kepercayaan terhadap perusahaan dan perusahaan akan memperoleh kemudahan dalam proses pembayaran. Hasil penelitian ini sesuai dengan penelitian sebelumnya yang telah dilakukan oleh Septavita (2016), Puri dan Supadmi (2016), Kusuma dan Sadjiarto (2014), serta Fanani (2010), yang menyatakan bahwa tingkat hutang berpengaruh positif terhadap persistensi laba secara parsial.

KESIMPULAN

Berdasarkan hasil analisis deskriptif dan pengujian menggunakan model regresi data panel, diperoleh beberapa kesimpulan sebagai berikut: 1. Berdasarkan pengujian analisis deskriptif, dapat

disimpulkan bahwa: a. Variabel aliran kas operasi memiliki nilai rata-rata sebesar 0,062 dengan standar deviasi sebesar 0,093. Nilai maksimum aliran kas operasi sebesar 0,264 yang dimiliki oleh PT. Selamat Sempurna (SMSM) tahun 2013, sedangkan nilai minimum aliran kas operasi dimiliki oleh PT. Indomobil Sukses Internasional (IMAS) pada tahun 2012 sebesar -0,164. b. Variabel perbedaan temporer memiliki nilai rata-rata perbedaan temporer sebesar 0,008 dengan standar deviasi sebesar 0,015. Nilai maksimum perbedaan temporer sebesar 0,061 yang dimiliki oleh PT. Indo Kordsa (BRAM) tahun 2012, sedangkan nilai minimum perbedaan temporer dimiliki oleh PT. Goodyear Indonesia tahun 2011 sebesar -0,017. c. Variabel tingkat hutang memiliki nilai rata-rata sebesar 0,478 dengan standar deviasi sebesar 0,153. Nilai maksimum tingkat hutang sebesar 0,731 dimiliki oleh PT. Indomobil Sukses Internasional (IMAS) tahun 2015, sedangkan nilai minimum tingkat hutang dimiliki oleh PT. Indospring (INDS) sebesar 0,199. d. Variabel persistensi laba memiliki nilai rata-rata sebesar -0,001 dengan standar deviasi sebesar 0,035. Nilai maksimum persistensi laba sebesar 0,067 yang dimiliki oleh PT. Selamat Sempurna (SMSM) tahun 2013, sedangkan nilai minimum persistensi laba dimiliki oleh PT. Gajah Tunggal (GJTL) tahun 2013 sebesar -0,084. 2. Variabel aliran kas operasi, perbedaan temporer,

dan tingkat hutang mempunyai pengaruh yang signifikan secara simultan terhadap persistensi laba pada perusahaan otomotif yang terdaftar di BEI pada tahun 2011-2015.

tidak memiliki pengaruh signifikan terhadap persistensi laba pada perusahaan otomotif yang terdaftar di BEI pada tahun 2011-2015. c. Variabel tingkat hutang (X3) memiliki pengaruh positif signifikan terhadap persistensi laba pada perusahaan otomotif yang terdaftar di BEI pada tahun 2011-2015. Saran untuk penelitian selanjutnya adalah menambah variabel-variabel lain seperti rasio keuangan, pertumbuhan penjualan, dan biaya pajak terhutang. Karena variabel dalam penelitian ini hanya mewakili 35% dalam menjelaskan persistensi laba. Selain itu jumlah tahun penelitian yang lebih banyak dan objek dari berbagai sektor dapat menambah referensi bagi perusahaan dalam melihat persistensi laba.

Persistensi laba dapat menjadi pertimbangan bagi para investor dalam menginvestasikan dananya. Selain itu terdapat jumlah aliran kas operasi yang dapat menjadi pertimbangan apakah perusahaan menggunakan dananya untuk kegiatan operasional atau kegiatan lain yang bersifat non operasional.

Bagi perusahaan atau manajer perusahaan otomotif, sebaiknya memperhatikan kebijakan-kebijakan fiskal

yang ditetapkan dalam membuat tax planning,

khususnya dalam mempengaruhi besar kecilnya laba setelah pajak. Terutama pada item perbedaan temporer yang dapat dijadikan pajak tangguhan yang menimbulkan efek dikemudian hari dan dapat menyebabkan laba rendah atau tidak persisten. Perusahaan juga harus memperhatikan tingkat persisten yang dihasilkan oleh laba sebagai pengukur kinerja dan menjadi motivasi perusahaan untuk terus meningkatkan laba.

Penelitian ini bertujuan untuk mengetahui pengaruh secara parsial maupun simultan jumlah temuan audit atas SPI dan jumlah temuan audit atas kepatuhan terhadap opini LKPD Pemerintah kota/kabupaten di Jawa Barat tahun 2014-2015. Sampel yang digunakan sebanyak 52 LHP atas LKPD kota/kabupaten di Jawa Barat selama tahun 2014 dan 2015. Hasil pengujian tersebut diperoleh sebagai berikut :

1. Jumlah temuan audit atas SPI tidak berpengaruh signifikan terhadap opini audit LKPD pemerintah kota/kabupaten di Jawa Barat tahun 2014-2015 2. Jumlah temuan audit atas kepatuhan tidak

berpengaruh signifikan terhadap opini audit LKPD pemerintah kota/kabupaten di Jawa Barat tahun 2014-2015.

3. Jumlah temuan audit atas SPI dan jumlah temuan audit atas kepatuhan secara bersama-sama tidak berpengaruh signifikan terhadap opini audit LKPD pemerintah kota/kabupaten di Jawa Barat tahun 2014-2015

DAFTAR PUSTAKA

Andreani dan Vera. 2014. Analisis Faktor-Faktor yang Mempengaruhi Persistensi Laba Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskil Volume 4, Nomor 02, Oktober 2014.

Asih, Farida Tresna. 2016. Pengaruh Laba Akrual terhadap Persistensi Laba (Studi Empiris pada Perusahaan Manufaktur Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014). Prosiding Akuntansi ISSN: 2460-6561.

Asma, Tuti Nur. 2013. Pengaruh Aliran Kas dan Perbedaan Antar Laba Akuntansi Dengan Laba Fiskal Terhadap Persistensi Laba. Fakultas Ekonomi Universitas Padang.

Barus, Andreani Caroline dan Vera Rica. 2014. Analisis Faktor-Faktor yang Mempengaruhi Persistensi Laba Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskil.

Fanani, Zaenal. 2010. Analisis Faktor-Faktor Penentu Persistensi Laba. Jurnal Akuntansi dan Keuangan Indonesia, Juni 2010. Vol. 7, No. 1 hal 109 – 123. Ghozali, Imam. 2016. Aplikasi Analisis Multivariate

dengan Program IBM SPSS 23 (Edisi 8). Semarang: Badan Penerbit Universitas Diponegoro.

Gunadi. 2011. Akuntansi Pajak Sesuai dengan Undang- Undang Pajak Baru. Jakarta : Grasindo. Ikatan Akuntan Indonesia.2015 . Standar Akuntansi

Keuangan Edisi 2015. Penerbit: Salemba Empat. Jakarta.

Persada,A.E. dan Dwi Martani, 2010 .Analisis Faktor Yang Mempengaruhi Book-Tax Differences dan Pengaruhnya Terhadap Persistensi Laba.Jurnal Akuntansi & Keuangan Indonesia,7(2).205-221. Rafitaningsih. 2015. Analisis Book Tax Differences

Terhadap Persistensi Laba, Akrual dan Aliran Kas Pada Perusahaan Jasa Telekomunikasi. JIAFE (Jurnal Ilmiah Akuntansi Fakultas Ekonomi) Volume 1 No. 1 Tahun 2015. Hal. 27-32 E-ISSN 2502-4159.

Resmi, Siti. 2014. Perpajakan Teori dan Kasus. Jakarta : Salemba Empat..

Salsabiila, Azzahra. 2016. Pengaruh Book Tax Differences dan Aliran Kas Terhadap Persistensi Laba. Jurnal Akuntansi/Volume XX, No. 02, Mei 2016: 314-329.

Sriyana, Jaka. 2014. Metode Regresi Data Panel (Dilengkapi Analisis Kinerja Bank Syariah di Indonesia). Ekonisia.

Gambar 1. Kerangka Pemikiran Aliran Kas Operasi (X1)

Perbedaan Temporer (X2)

Tingkat Hutang (X3)

Persistensi Laba (Y)

(+) (+)

(+)

Keterangan :

= Berpengarh Secara Parsial = Berpengaruh Secara Simultan

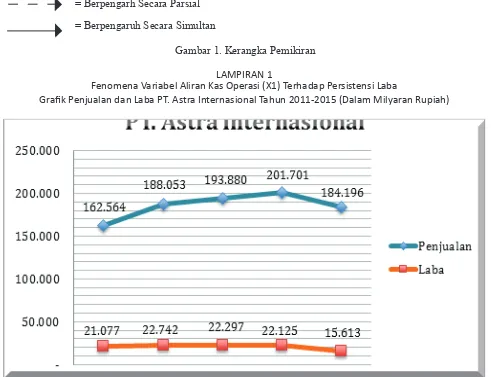

LAMPIRAN 1

Fenomena Variabel Aliran Kas Operasi (X1) Terhadap Persistensi Laba

Grafik Penjualan dan Laba PT. Astra Internasional Tahun 2011-2015 (Dalam Milyaran Rupiah)

Sumber: www.idx.co.id dan data diolah oleh penulis (2016)

Dengan melihat grafik diatas, dapat dilihat bahwa adanya pertumbuhan pada penjualan dan laba pada

PT. Astra Internasional. Meningkat atau menurunnya kegiatan penjualan berpengaruh terhadap besar

Suwandika, I Made Andi dan Ida Bagus Putra Astika. 2013. Pengaruh Perbedaan Laba Akuntansi, Laba Fiskal, Tingkat Hutang Pada Persistensi Laba. E-Jurnal Akuntansi Universitas Udayana 5.1 (2013): 196-214.

terhadap besar dan kecilnya arus kas operasi. Semakin besarnya penjualan yang diproksikan dengan pendapa-tan, maka akan semakin besar juga aliran kas operasi yang dimiliki perusahaan, Salsabiila (2016). Pada grafik laba PT. Astra Internasional yang telah ditampilkan, terdapat fenomena dimana pada tahun 2013 ketika PT. As-tra International mengalami peningkatan penjualan sebesar 3%, aliran kas operasi yang didapat oleh PT. AsAs-tra Internasional mengalami penurunan sebesar 1,9%. Pada tahun 2014, ketika penjualan mengalami peningkatan sebesar 4%, hal tersebut tidak diikuti karena aliran kas operasi yang didapat perusahaan mengalami penurunan sebesar 0,7%. Oleh karena itu dapat dilihat bahwa laba PT. Astra Internasional tersebut tidak mencerminkan bahwa adanya peningkatan penjualan setiap tahun maupun adanya laba yang persisten. Grafik laba diatas tidak mendukung hasil penelitian Fanani (2010) yang menyatakan bahwa perubahan penjualan akan berpengaruh positif terhadap persistensi laba, karena pada tahun 2013 dan 2014, PT. Astra Internasional mengalami kenai-kan penjualan namun mengalami penurunan pada labanya.

LAMPIRAN 2

Fenomena Variabel Perbedaan Temporer (X2) Terhadap Persistensi Laba

Rata-Rata Beda Temporer dan Rata-Rata Laba Perusahaan Subsektor Otomotif Tahun 2011-2015 (Dalam Jutaan Rupiah)

Tahun Rata-Rata Beda Temporer Rata-Rata Laba 2011 IDR 30,877 IDR 2,220,503 2012 IDR 49,680 IDR 2,421,494 2013 IDR 8,820 IDR 2,254,394 2014 IDR 127,309 IDR 2,194,955 2015 -IDR 27,028 IDR 1,446,336

Sumber: www.idx.co.id dan data diolah oleh penulis (2016)

Berdasarkan tabel diatas, menunjukkan bahwa peningkatan beda temporer pertahunnya ternyata tidak diikuti dengan peningkatan laba bersih perusahaan. Terdapat fenomena yang terlihat bahwa pada tahun 2014 laba bersih yang didapatlan perusahaan otomotif mengalami penurunan sebesar 2,6% sedangkan beda temporer mengalami peningkatan yang cukup besar yaitu sebesar 1343%. Fenomena di atas tidak dapat membuktikan pengaruh secara positif antara beda temporer terhadap persistensi laba. Hal tersebut sejalan dengan hasil penelitian yang dilakukan oleh Barus dan Rica (2014), Rafitaningsih (2015), dan Salsabiila (2016), namun hal tersebut bertentangan dengan hasil penelitian yang telah dilakukan oleh Suwandika dan Astika (2013) serta Dewi dan Putri (2015).

LAMPIRAN 3

Fenomena Variabel Tingkat Hutangi (X3) Terhadap Persistensi Laba

Rata-Rata Tingkat Hutang dan Rata-Rata Laba Perusahaan Subsektor Otomotif Tahun 2011-2015 (Dalam Jutaan Rupiah)

Tahun Rata-Rata Tingkat Hutang Rata-Rata Laba 2011 IDR 9,151,758 IDR 2,220,503 2012 IDR 10,964,576 IDR 2,421,494 2013 IDR 12,964,904 IDR 2,254,394 2014 IDR 14,081,459 IDR 2,194,955 2015 -IDR 14,744,396 IDR 1,446,336

Sumber: www.idx.co.id dan data diolah oleh penulis (2016)

Variabel Aliran kas operasi (X1)

Perbedaan Temporer (X2)

Tingkat Hutang (X3)

Opini BPK (Y)

Devinisi

Aliran kas operasi merupakan in

-dikator yang menentukan apakah

operasi perusahaan dapat meng

-hasilkan arus kas yang cukup un

-tuk melunasi pinjaman, membayar dividen dan melakukan investasi baru. (Septavita, 2016)

Perbedaan temporer adalah perbe

-daan yang timbul sebagai akibat perbedaan waktu pengakuan atas pendapatan dan biaya menurut

Stan-dar Akuntansi Keuangan dengan Ke

-tentuan Peraturan Perundang-undangan Perpajakan. (Rafitaningsih, 2015)

Tingkat kewajiban atau hutang adalah semua kewajiban keuangan perusahaan kepada pihak-pihak lain

yang belum terpenuhi, dimana huta

-ng ini merupakan sumber dana atau modal suatu perusahaan (Barus dan Rica, 2014)

Persistensi laba merupakan ukuran kualitas laba yang didasarkan pada pandangan bahwa laba yang lebih

sustainable adalah laba yang memi

-liki kualitas yang lebih baik. (Nuro-chman dan Solikhah, 2015)

Indikator Skala

Rasio

Rasio

Rasio

Rasio LAMPIRAN 4

Tabel Variabel Operasional

Pre Tax Cash flow =

Jumlah Aliran Kas Operasi

Total Asset

Perbedaan

Temporer =

Jumlah Perbedaan Temporer di Laba Rugi

Fiskali

Total Asset

Debt to Asset Ratio = (DAR)

Total Hutang

Total Asset

Persistensi

Laba =

Laba sebelum pajak t - Laba sebelum pakak t-1

Total Asset

LAMPIRAN 5

Perhitungan Aliran Kas Operasi

NO KODE PERUSAHAAN TAHUN AKO TOTAL ASSETS X1

1 AUTO 2011 258.576 6.964.227 0,037

2012 537.785 8.881.642 0,061

2013 551.756 12.617.678 0,044

2014 264.565 14.380.926 0,018

2015 866.768 14.339.110 0,060

2 BRAM 2011 141.799 1.660.119 0,085

2012 379.012 2.238.860 0,169

2013 156.512 2.694.089 0,058

2014 382.379 4.033.772 0,095

2015 346.385 3.857.178 0,090

3 GDYR 2011 149.585 1.200.765 0,125

2012 135.870 1.203.218 0,113

2013 215.106 1.266.393 0,170

2014 203.132 1.636.874 0,124

2015 161.520 1.586.782 0,102

4 GJTL 2011 304.312 11.554.143 0,026

2012 1.707.135 12.869.793 0,133

2013 1.299.132 15.350.754 0,085

2014 152.146 16.042.897 0,009

2015 795.635 17.509.505 0,045

5 IMAS 2011 -1.215.207 12.913.941 -0,094

2012 -2.876.088 17.577.664 -0,164

2013 -2.354.545 22.315.023 -0,106

2014 525.682 23.471.398 0,022

2015 793.372 24.860.958 0,032

6 INDS 2011 -26.256 1.139.715 0,106

2012 104.474 1.664.780 0,063

2013 255.756 2.196.518 0,116

2014 65.911 2.282.666 0,029

2015 110.642 2.553.928 0,043

7 MASA 2011 98.790 4.736.349 0,021

2012 501.844 6.078.746 0,083

2013 110.268 7.173.867 0,015

2014 326.002 8.181.416 0,040

2015 653.246 7.944.747 0,082

8 NIPS 2011 -44.904 446.688 -0,101

2012 10.135 525.629 0,019

2013 -75.416 798.408 -0,094

2014 -18.339 1.206.854 0,098

2015 -137.952 1.547.720 -0,089

9 PRAS 2011 4.647 481.912 0,010

2012 47.968 577.350 0,083

2013 10.729 795.630 0,013

2014 11.556 1.286.828 0,009

2015 5.512 1.531.742 0,004

10 SMSM 2011 229.766 1.136.858 0,202

2012 353.111 1.441.204 0,245

2013 449.577 1.701.103 0,264

2014 449.864 1.749.395 0,257

2015 536.111 2.220.108 0,241

LAMPIRAN 6

Perhitungan Perbedaan Temporer

NO KODE PERUSAHAAN TAHUN BT TOTAL ASSETS X2

1 AUTO 2011 134.251 6.964.227 0,019

2012 225.028 8.881.642 0,025

2013 99.464 12.617.678 0,008

2014 33.357 14.380.926 0,002

2015 -130.502 14.339.110 -0,009

2 BRAM 2011 88.030 1.660.119 0,053

2012 135.699 2.238.860 0,061

2013 59.341 2.694.089 0,022

2014 996.571 4.033.772 0,247

2015 -386.265 3.857.178 -0,100

3 GDYR 2011 -20.124 1.200.765 -0,017

2012 22.661 1.203.218 0,019

2013 10.936 1.266.393 0,009

2014 18.599 1.636.874 0,011

2015 33.744 1.586.782 0,021

4 GJTL 2011 65.593 11.554.143 0,006

2012 47.094 12.869.793 0,004

2013 9.505 15.350.754 0,001

2014 70.507 16.042.897 0,004

LAMPIRAN 7 Perhitungan Tingkat Hutang

NO KODE PERUSAHAAN TAHUN TH TOTAL ASSETS X3

1 AUTO 2011 2.241.333 6.964.227 0,322

2012 3.396.543 8.881.642 0,382

2013 3.058.924 12.617.678 0,242

2014 4.244.369 14.380.926 0,295

2015 4.195.684 14.339.110 0,293

2 BRAM 2011 458.394 1.660.119 0,276

2012 587.238 2.238.860 0,262

2013 858.480 2.694.089 0,319

2014 1.696.306 4.033.772 0,421

2015 1.439.342 3.857.178 0,373

3 GDYR 2011 767.693 1.200.765 0,639

2012 691.207 1.203.218 0,574

2013 625.193 1.266.393 0,494

2014 881.716 1.636.874 0,539

2015 848.926 1.586.782 0,535

4 GJTL 2011 7.123.318 11.554.143 0,617

2012 7.391.409 12.869.793 0,574

2013 9.626.411 15.350.754 0,627

2014 10.059.605 16.042.897 0,627

2015 12.115.363 17.509.505 0,692

5 IMAS 2011 7.829.760 12.913.941 0,606

2012 11.869.219 17.577.664 0,675

2013 15.655.152 22.315.023 0,702

2014 16.744.375 23.471.398 0,713

2015 18.163.865 24.860.958 0,731

6 INDS 2011 507.466 1.139.715 0,445

2012 528.206 1.664.780 0,317

2013 443.653 2.196.518 0,202

2014 454.348 2.282.666 0,199

2015 634.889 2.553.928 0,249

7 MASA 2011 2.969.322 4.736.349 0,627

2012 2.457.863 6.078.746 0,404

5 IMAS 2011 265 12.913.941 0,000

2012 544 17.577.664 0,000

2013 -305.111 22.315.023 -0,014

2014 -1.585 23.471.398 0,000

2015 -993 24.860.958 0,000

6 INDS 2011 -9.715 1.139.715 -0,009

2012 2.351 1.664.780 0,001

2013 15.392 2.196.518 0,007

2014 29.360 2.282.666 0,013

2015 -5.669 2.553.928 -0,002

7 MASA 2011 -77 4.736.349 0,000

2012 22.919 6.078.746 0,004

2013 185.446 7.173.867 0,026

2014 112.242 8.181.416 0,014

2015 113.121 7.944.747 0,014

8 NIPS 2011 4.708 446.688 0,011

2012 5.713 525.629 0,011

2013 9.988 798.408 0,013

2014 7.159 1.206.854 0,006

2015 11.984 1.547.720 0,008

9 PRAS 2011 -1.582 481.912 -0,003

2012 23.807 577.350 0,041

2013 -1.001 795.630 -0,001

2014 -13.310 1.286.828 -0,010

2015 -12.077 1.531.742 -0,008

10 SMSM 2011 7.177 1.136.858 0,006

2012 10.987 1.441.204 0,008

2013 4.242 1.701.103 0,002

2013 2.894.182 7.173.867 0,403

2014 3.275.805 8.181.416 0,400

2015 3.358.532 7.944.747 0,423

8 NIPS 2011 280.691 446.688 0,628

2012 310.716 525.629 0,591

2013 562.462 798.408 0,704

2014 630.960 1.206.854 0,523

2015 938.717 1.547.720 0,607

9 PRAS 2011 342.115 481.912 0,710

2012 297.056 577.350 0,515

2013 389.182 795.630 0,489

2014 601.006 1.286.828 0,467

2015 811.178 1.531.742 0,530

10 SMSM 2011 466.246 1.136.858 0,410

2012 620.876 1.441.204 0,431

2013 694.304 1.701.103 0,408

2014 602.558 1.749.395 0,344

2015 779.860 2.220.108 0,351

LAMPIRAN 8 Perhitungan Persistensi Laba

NO KODE TAHUN LABA T LABA T-1 TOTAL ASSETS Y

PERUSAHAAN

1 AUTO 2011 1.255.083 1.394.261 6.964.227 -0,020

2012 1.263.368 1.255.083 8.881.642 0,001

2013 1.268.604 1.263.368 12.617.678 0,000

2014 1.108.055 1.268.604 14.380.926 -0,011

2015 433.596 1.108.055 14.339.110 -0,047

2 BRAM 2011 123.007 213.897 1.660.119 -0,055

2012 246.491 123.007 2.238.860 0,055

2013 94.610 246.491 2.694.089 -0,071

2014 285.197 94.610 4.033.772 0,043

2015 241.665 285.197 3.857.178 -0,012

3 GDYR 2011 28.735 74.075 1.200.765 -0,042

2012 88.365 28.735 1.203.218 0,048

2013 75.763 88.365 1.266.393 -0,022

2014 61.338 75.763 1.636.874 -0,015

2015 20.046 61.338 1.586.782 -0,027

4 GJTL 2011 855.681 10.371.567 11.554.143 -0,023

2012 1.457.400 855.681 12.869.793 0,047

2013 166.473 1.457.400 15.350.754 -0,084

2014 394.059 166.473 16.042.897 0,014

2015 -331.869 394.059 17.509.505 -0,041

5 IMAS 2011 1.188.361 645.898 12.913.941 0,042

2012 1.073.071 1.188.361 17.577.664 -0,007

2013 595.522 1.073.071 22.315.023 -0,021

2014 18.889 595.522 23.471.398 -0,025

2015 203.042 18.889 24.860.958 0,007

6 INDS 2011 160.680 105.011 1.139.715 0,049

2012 180.798 160.680 1.664.780 0,012

2013 184.580 180.798 2.196.518 0,002

2014 167.540 184.580 2.282.666 -0,007

2015 4.134 167.540 2.553.928 -0,064

7 MASA 2011 188.233 227.186 4.736.349 -0,008

2012 15.092 188.233 6.078.746 -0,028

2013 -66.122 15.092 7.173.867 -0,012

2014 29.580 -66.122 8.181.416 0,013

2015 -355.354 29.580 7.944.747 -0,049

8 NIPS 2011 24.780 17.623 446.688 0,016

2012 29.363 24.780 525.629 0,009

2013 45.584 29.363 798.408 0,020

2014 67.390 45.584 1.206.854 0,018

2015 41.752 67.390 1.547.720 -0,017

2012 9.977 6.435 577.350 0,006

2013 15.808 9.977 795.630 0,007

2014 15.015 15.808 1.286.828 -0,001

2015 8.469 15.015 1.531.742 -0,004

10 SMSM 2011 279.598 204.765 1.136.858 0,066

2012 344.721 279.598 1.441.204 0,045

2013 458.595 344.721 1.701.103 0,067

2014 541.150 458.595 1.749.395 0,047