BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Fundamental

Teori fundamental adalah teori yang didasarkan pada fundamental ekonomi suatu perusahaan. Teori ini menitik beratkan pada rasio finansial dan kejadian-kejadian yang secara langsung maupun tidak langsung mempengaruhi kinerja keuangan perusahaan. Sebagian pakar berpendapat teori fundamental lebih cocok untuk membuat keputusan dalam memilih saham perusahaan mana yang dibeli untuk jangka panjang. Pada dasarnya, tujuan teori fundamental adalah membandingkan kinerja keuangan sebuah perusahaan terhadap:

1. Kinerja perusahaan pesaing dalam satu sektor industri. 2. Kinerja keuangan masa lalu perusahaan itu sendiri.

Salah satu aspek penting dari teori fundamental adalah analisis laporan keuangan, karena dari situ dapat diperkirakan keadaan, atau posisi dan arah perusahaan. Laporan keuangan yang dianalisa adalah:

1. Laporan keuangan yang menggambarkan harta, utang, dan modal yang dimiliki perusahaan pada suatu saat tertentu. Laporan keuangan ini disebut neraca.

2.1.2 Bank

2.1.2.1 Definisi Bank

Menurut Kasmir, secara sederhana bank dapat diartikan sebagai “lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya”. Menurut Kasmir (2008:33), kegiatan-kegiatan perbankan yang ada di Indonesia terutama kegiatan bank umum adalah sebagai berikut :

a. menghimpun dana dari masyarakat atau funding, misalnya : giro, tabungan dan deposito,

b. menyalurkan dana atau lending, seperti kredit investasi, modal kerja, perdagangan, konsumtif dan produktif,

c. jasa, seperti transfer, inkasso, referensi bank, bank garansi, safe deposit box, dan lain-lain,

d. investasi, bila bank memiliki dana lebih maka dapat dilakukan investasi dalam surat berharga seperti saham dan obligasi,

e. penjamin emisi atau perantara pasar modal, bila ingin ikut dalam pasar modal harus menjadi nasabah suatu bank.

Pengertian yang lebih teknis dapat ditemukan pada Standar Akuntansi keuangan (PSAK) dan Surat Keputusan Menteri Keuangan RI Nomor 792 Tahun 1990. Pengertian bank menurut PSAK Nomor 31 dalam Standar Akuntansi Keuangan (1999:31.1) yaitu :“Bank adalah suatu lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki

kelebihan dana dan pihak-pihak yang memerlukan dana, serta sebagai

lembaga yang berfungsi memperlancar lalu lintas pembayaran”.

Menurut PSAK No.31 (2004:31.1),bank didefinisikan sebagai :

Bank adalah lembaga yang berperan sebagai perantara keuangan( financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampak dalam kegiatan pokok bank yang menerima simpanan dari masyarakat dalam bentuk giro, tabungan, serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana.

sistem, merupakan prasyarat bagi suatu perekonomian sehat. Untuk menciptakan bank sehat tersebut antara lain diperlukan pengaturan dan pengawasan bank secara efektif.

2.1.2.2 Fungsi Bank

Bank umum sebagai lembaga intermediasi keuangan memerikan jasa-jasa keuangan baik unit surplus maupun unit defisit melaksanakan fungsi dasar adalah :

1.Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

2.Menciptakan uang.

3.Menerbitkan surat.

4. Membeli, menjual atau menjamin atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabah, antara lain :

a.Surat-surat wesel termasuk wesel yang diaskep oleh bank.

b.Surat-surat pengakuan hutang.

c.Kertas pembendaharaan negara dan surat jaminan pemerintah

e. Obligasi

f. Surat dagang berjangka waktu sampai dengan 1 tahun

g. Instrumen surat berharga lain berjangka waktu sampai dengan 1 tahun.

5. Memindahkan uang baik untuk kepentingan sendiri maupun kepentingan nasabah.

6. Menerima pembayaran dan tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga.

7. Melakukan kegiatan penitipan dana untuk kepentingan pihak lain berdasarkan surat kontrak.

8. Melakukan penempatan dana dan menambah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

9. Melakukan kegiatan pajak piutang, kartu kredit dan kegiatan wali amanat. 10. Menyediakan pembiayaan dengan prinsip bagi hasil.

11. Kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang.

1. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan juga percaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik lagi simpanannya di bank. Pihak bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi unsur kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dan pinjaman dengan baik, debitur akan mempunyai kemampuan untuk membayar pada saat jatuh tempo dan juga bank percaya bahwa debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent of Development

semua kegiatan investasi, distribusi dan konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi, distribusi dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

3. Agent of Service

Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat. Jasa-jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa-jasa bank ini antara lain dapat berupa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan, dan jasa penyelesaian tagihan

2.1.2.3 Peran Bank

Menurut Susilo (2000) bank memiliki peran yang sangat penting dalam sistem keuangan, peran tersebut adalah :

a. Pengalihan Aset (aset transmutation)

dengan sekuritas primer (saham, obligasi, promes, commercial paper dan sebagainya) yang diterbitkan oleh unit defisit.

b. Transaksi (transaction)

Bank memberikan berbagai kemudahan pada pelaku ekonomi untuk melakukan transaksi barang dan jasa. Produk-produk yang dikeluarkan oleh bank (giro, tabungan, deposito, saham) merupakan pengganti dari uang dan dapat digunakan sebagai alat pembayaran.

c. Likuiditas (likuidity)

Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk produk-produk berupa giro, tabungan, deposito dan sebagainya. Produk-produk masing-masing mempunyai tingkat likuiditas yang berbeda-beda. Untuk kepentingan likuiditas pemilik dana, mereka dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingannya.

d. Efisien (efficiency)

tinggi. Ekonomi biaya tinggi akan menyebabkan Indonesia tidak dapat bersaing dalam pasar global.

2.1.3 Kesehatan Bank

2.1.3.1 Pengertian Kesehatan Bank

Budisantoso dan Triandaru (2005:51) mengartikan kesehatan bank sebagai “kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan yang berlaku”. Pengertian tentang kesehatan bank tersebut merupakan suatu batasan yang sangat luas, karena kesehatan bank mencakup kesehatan suatu bank untuk melaksanakan seluruh kegiatan usaha perbankannya. Menurut Budisantoso dan Triandaru (2006:51), kegiatan tersebut meliputi:

1) Kemampuan menghimpun dana dari masyarakat, dari lembaga lain dan modal sendiri,

2) Kemampuan mengelola dana,

3) Kemampuan menyalurkan dana ke masyarakat,

4) Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain,

5) Pemenuhan peraturan perbankan yang berlaku.

Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian kualitatif setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari faktor-faktor penilaian serta pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian nasional. Penilaian kuantitatif adalah penilaian terhadap posisi, perkembangan, dan proyeksi rasio-rasio keuangan bank. Penilaian kualitatif adalah penilaian terhadap faktor-faktor yang mendukung hasil penilaian kuantitatif, penerapan manajemen risiko, dan kepatuhan bank dan saat ini Bank Indonesia juga memiliki metode penilaian kesehatan secara keseluruhan baik dari segi kualitatif dan kuantitatif.

2.1.3.2 Aturan Kesehatan Bank

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang perbankan, pembinaan dan pengawasan bank dilakukan oleh bank Indonesia, menetapkan bahwa :

1) Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yangberhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian,

3) Bank wajib menyampaikan kepada Bank Indonesia segala keterangan dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia,

4) Bank atas permintaan Bank Indonesia, wajib memberikan kesempatan bagi pemeriksaan buku-buku dan berkas-berkas milik bank tersebut, serta wajib memberikan bantuan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen, dan penjelasan yang dilaporkan oleh bank tersebut, 5) Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala

maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan publik untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap bank,

6) Bank wajib untuk menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Neraca dan laporan laba rugi tahunan tersebut wajib terlebih dahulu diaudit oleh akuntan publik,

7) Bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

sebagai bank sentral mempunyai hak untuk selalu mengawasi jalannya kegiatan operasional bank dengan mengetahui posisi keuangan perbankan agar keadaan perbankan di Indonesia dalam keadaan sehat untuk senantiasa melakukan kegiatannya.

2.1.3.3 Pelanggaran Aturan Kesehatan Bank

Apabila terdapat penyimpangan terhadap aturan tentang kesehatan bank, Bank Indonesia dapat mengambil tindakan-tindakan tertentu dengan tujuan dasar agar bank bersangkutan menjadi sehat dan tidak membahayakan kinerja perbankan secara umum. Bank Indonesia dapat melakukan tindakan agar : 1) Pemegang saham menambah modal,

2) Pemegang saham mengganti dewan komisaris dan atau direksi bank,

3) Bank menghapus bukukan kredit atau pembiayaan berdasarkan prinsip syariah yang macet, dan meperhitungkan kerugian bank dengan modalnya, 4) Bank melakukan merger atau konsolidasi dengan bank lain,

5) Bank dijual kepada pembeli yang bersedia mengambil alih seluruh kewajiban,

6) Bank menyerahkan pengelolaan seluruh atau sebagian kegiatan bank kepada pihak lain,

7) Bank menjual sebagian atau seluruh harta dan kewajiban bank kepada bank atau pihak lain.

dapat membahayakan sistem perbankan, maka pimpinan Bank Indonesia dapat mencabut izin usaha bank dan memerintahkan direksi bank untuk segera menyelenggarakan Rapat Umum Pemegang Saham guna membubarkan badan hukum bank dan membentuk tim likuditas. Apabila direksi bank tidak menyeleggarakan Rapat Umum Pemegang Saham, maka pimpinan Bank Indonesia meminta kepada pengadilan untuk mengeluarkan penetapan yang berisikan pembubaran badan hukum bank tersebut, penunjukan tim likuditas, dan perintah pelaksanaan likuditas sesuai dengan peraturan perundang-undangan yang berlaku.

2.1.3.4 Laporan Keuangan Bank

Dalam rangka peningkatan transparansi kondisi keuangan, berdasarkan Peraturan Bank Indonesia No.3/22/PBI/2001 tanggal 14 Desember 2001, bank wajib menyusun dan menyajikan laporan keuangan dengan bentuk dan cakupan yang terdiri dari :

1. Laporan Tahunan dan Laporan Keuangan Tahunan

Laporan Tahunan dan Laporan Keuangan Tahunan adalah laporan lengkap mengenai kinerja suatu bank dalam kurun waktu satu tahun.

2. Laporan Keuangan Publikasi Triwulanan

3. Laporan Keuangan Publikasi Bulanan

Laporan Keuangan Publikasi Bulanan adalah laporan keuangan yang disusun berdasarkan Laporan Bulanan Bank Umum yang disampaikan bank kepada Bank Indonesia dan dipublikasikan setiap bulan.

4. Laporan Keuangan Konsolidasi

Bank yang merupakan bagian dari suatu kelompok usaha dan atau memiliki Anak Perusahaan, wajib menyusun laporan keuangan konsolidasi berdasarkan Pernyataan Standar Akuntansi Keuangan yang berlaku serta menyampaikan laporan sebagaimana diatur dalam Peraturan Bank Indonesia. Laporan keuangan bank harus disusun berdasarkan Standar Khusus Akuntansi Perbankan Indonesia (SKAPI) dan Prinsip Akuntansi Perbankan Indonesia (PAPI) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI). Menurut PSAK No.31 tentang Akuntansi Perbankan, laporan keuangan bank terdiri atas:

1. Neraca

Bank menyajikan aset dan kewajiban dalam neraca berdasarkan karakteristiknya dan disusun berdasarkan urutan likuiditasnya.

2. Laporan Laba Rugi

3. Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

4. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan peningkatan dan penurunan aset bersih atau kekayaan bank selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis 2.1.3.5 Manfaat Laporan Keuangan

Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan memberikan informasi yang berguna untuk pengambilan keputusankeputusan investasi dan pendanaan (Almilia dan Kristijadi, 2003). Hal ini sesuai dengan pernyataan dalam SFAC No. 1 bahwa laporan keuangan harus memberikan informasi: (1) untuk keputusan investasi dan kredit, (2) mengenai jumlah dan timing arus kas, (3) mengenai aktiva dan kewajiban, (4) mengenai kinerja perusahaan, (5) mengenai sumber dan penggunaan kas, (6) penjelas dan

interpretif, serta (7) untuk menilai stewardship.

informasi kuantitatif tentang entitas ekonomi yang bermanfaat untuk pengambilan keputusan ekonomi dalam menetukan pilihan-pilihan di antara alternatif-alternatif tindakan. Informasi akuntansi yang dihasilkan oleh pihak manajemen perusahaan mempunyai beberapa karakteristik kualitatif yang harus dimiliki.

Karakteristik tersebut dapat membedakan antara informasi yang bermanfaat dengan yang kurang bermanfaat. Dalam pemilihan metode akuntansi yang akan digunakan perusahaan, karakteristik tersebut haruslah menjadi salah satu dasar pertimbangan pemilihan metode akuntansi yang akan digunakan.

Menurut Statement of Financial Accounting (SFAC) No. 2 karakteristik kualitatif dari informasi akuntansi adalah sebagai berikut :

1. Relevan maksudnya adalah kapasitas informasi yang dapat mendorong suatu keputusan apabila dimanfaatkan oleh pemakai untuk kepentingan memprediksi hasil di masa depan yang berdasarkan kejadian waktu lalu dan sekarang. Ada tiga karakteristik utama yaitu :

• Ketepatan waktu (timeliness), yaitu informasi yang siap digunakan para pemakai sebelum kehilangan makna dan kapasitas dalam pengambilan keputusan

• Umpan balik (feedback value), yaitu kualitas informasi yang memungkinkan pemakai dapat mengkonfirmasikan ekspektasinya yang telah terjadi di masa lalu.

2. Reliable, maksudnya adalah kualitas informasi yang dijamin bebas dari kesalahan dan penyimpangan atau bias serta telah dinilai dan disajikan secara layak sesuai dengan tujuannya. Reliable mempunyai tiga karakteristik utama yaitu :

• Dapat diperiksa (verifiability), yaitu consensus dalam pilihan pengukuran akuntansi yang dapat dinilai melalui kemampuannya untuk meyakinkan bahwa apakah informasi yang disajikan berdasarkan metode tertentu memberikan hasil yang sama apabila diverifikasi dengan metode yang sama oleh pihak independen

• Kejujuran penyajian (representation faithfulness), yaitu adanya kecocokan antara angka dan diskripsi akuntansi serta sumber-sumbernya • Netralitas (neutrality), informasi akuntansi yang netral diperuntukkan

bagi kebutuhan umum para pemakai dan terlepas dari anggapan mengenai kebutuhan tertentu dan keinginan tertentu para pemakai khusus informasi 3. Daya banding (comparability), informasi akuntansi yang dapat dibandingkan

4. Konsistensi (consistency), yaitu keseragaman dalam penetapan kebijaksanaan dan prosedur akuntansi yang tidak berubah dari periode ke periode.

Dari berbagai karakteristik kualitatif yang harus dimiliki informasi akuntansi, karakteristik kualitatif nilai prediktif (predictive value) dari informasi akuntansi merupakan hal yang sangat penting. Karena suatu informasi akuntansi dapat dikatakan baik apabila informasi tersebut memiliki nilai prediksi yang dapat diandalkan oleh seluruh pihak yang berkepentingan baik pemilik perusahaan, manajemen perusahaan, pemegang saham maupun masyarakat sebagai nasabah yang menggunakan jasa bank.

Dengan adanya informasi yang memiliki nilai prediksi maka pihak-pihak yang terkait dapat terbantu dalam membuat prediksi mengenai kondisi dan perkembangan perusahaan sekaligus membantu dalam pengambilan keputusan ekonomi dalam menentukan pilihan-pilihan diantara alternatif tindakan. Dalam penelitian ini, nilai prediksi yang terkandung di dalam laporan keuangan bank merupakan informasi akuntansi yang dikeluarkan oleh bank dan dapat digunakan untuk memprediksi resiko tingkat kebangkrutan bank dengan menganalisis laporan keuangan yang dipublikasikan oleh bank-bank yang ada di Indonesia.

2.1.3.6 Rasio Kesehatan Keuangan

dijadikan ukuran kinerja perusahaan. Ukuran yang seringkali dipergunakan adalah rasio atau indeks yang menunjukkan hubungan antara dua data keuangan (Husnan, 2005). Perhitungan rasio keuangan dilakukan dengan membandingkan angka yang disajikan dalam laporan keuangan yaitu neraca dan laporan laba rugi. Informasi posisi keuangan terutama disediakan dalam neraca dan informasi kinerja terutama disediakan dalam laporan laba rugi (PSAK Nomor 1, tahun 1994). Sedangkan menurut Munawir (1995), analisis laporan keuangan merupakan alat untuk memperoleh informasi tentang posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan, sehingga data yang telah diperoleh dapat diperbandingkan atau dianalisa lebih lanjut agar memperoleh data untuk mendukung keputusan yang akan diambil.

Ada beberapa penggolongan rasio untuk pengambilan keputusan. Sartono (2001) menjelaskan enam kelompok analisis rasio sebagai berikut :

1. Rasio Likuiditas, yang mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendek tepat pada waktunya. Untuk mengukur kemampuan ini biasanya digunakan angka current ratio, quick ratio dan acid-tes ratio.

2. Rasio Leverage, yang mengukur seberapa besar perusahaan dibiayai dengan utang. Rasio yang digunakan untuk mengukur kemampuan ini antara lain debt to equity ratio, debt to total asset ratio dan time interest earned.

inventory turnover, average collection period, fixed asset turnover dan total

aset turnover.

4. Rasio profitabilitas, yang mengatur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Untuk mengukur kemampuan ini biasanya digunakan rasio gross profit margin, net profit margin, return on investment dan return on net worth.

5. Rasio pertumbuhan, yaitu rasio yang mengukur seberapa besar kemampuan perusahaan dalam mempertahankan posisinya di dalam industri dan dalam perkembangan ekonomi secara umum. Pengukuran rasio ini pada umumnya dilakukan dengan melihat perkembangan penjualan, laba setelah pajak, laba per lembar saham, deviden per lembar saham dan harga pasar per lembar saham.

6. Rasio penilaian mencerminkan kombinasi pengaruh rasio resiko (risk ratio) dan return ratio. Price earning ratio merupakan indikasi penilaian pasar modal terhadap keuntungan potensial perusahaan di masa datang.

Sedangkan Fatah (dalam Toha, 2007), mengelompokkan rasio keuangan menjadi lima yaitu:

2. Rasio Leverage digunakan untuk mengukur seberapa besar aktiva yang ada dibelanjai dari hutang. Beberapa ratio leverage yang sering digunakan antara lain total debt to total aset ratio, total debt to total equity ratio, long term debt to equity ratio, funded debt to net working capital, cash flow to debt,

time interest earned, fixed charge coverage, debt service coverage dan

internal cash generation ratio.

3. Rasio aktivitas merupakan kemampuan manajemen dalam memanfaatkan fasilitas perusahaan. Ratio ini meliputi total aset turnover, fixed aset turnover, net working capital turnover, receivable turnover, average

collection period, inventory turnover, cash turnover, average days cash, dan

net worth turnover.

4. Rasio Profitabilitas, dimaksudkan sebagai pengukur kemampuan perusahaan dalam menghasilkan keuntungan. Rasio profitabilitas dipandang sebagai ratio kunci yang menunjukkan posisi perusahaan secara keseluruhan. Beberapa ratio profitabilitas yang perlu adalah gross profit margin, net profit margin, return on total aset, return on equity, dan profit margin on sales

rate of return on common stock equity.

Sementara itu, Erlina (2002) menjelaskan bahwa pada umumnya rasio keuangan yang dihitung bisa dikelompokkan menjadi enam jenis sebagai berikut :

1. Rasio likuiditas. Rasio ini untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendeknya. Rasio likuiditas yang sering digunakan adalah current ratio, quick ratio (acid test ratio) dan cash ratio.

2. Rasio leverage. Rasio ini digunakan untuk mengukur seberapa banyak dana yang di supply oleh pemilik perusahaan dalam proporsinya dengan dan yang diperoleh dari kreditur perusahaan. Analisa ini terdiri dari debt ratio, times interest earned, fixed charge coverage, dan debt service coverage.

3. Rasio aktivitas. Rasio ini digunakan untuk mengukur efektivitas manajemen dalam menggunakan sumber dayanya. Rasio ini terdiri dari inventory turn over, periode pengumpulan piutang , fixed aset turn over, dan total aset turn

over

5. Rasio Pertumbuhan. Rasio ini digunakan untuk mengukur seberapa baik perusahaan mempertahankan posisi ekonominya dibandingkan pertumbuhan ekonomi dan industri.

6. Rasio Penilaian. Rasio ini merupakan ukuran prestasi perusahaan yang paling lengkap oleh karena rasio tersebut mencerminkan kombinasi pengaruh dari rasio resiko dengan rasio hasil pengembalian.

untuk tujuan perhitungan dan pembayaran pajak, kemampuan perusahaan membayar gaji dan hak karyawan lainnya, serta kemampuan perusahaan memenuhi kewajiban terhadap lingkungan masyarakat dan lain sebagainya. 2.1.3.7 Kinerja Perusahaan Perbankan

Berdasarkan Kamus Besar Bahasa Indonesia, kinerja (performance) dapat didefinisikan sebagai sesuatu yang dicapai atau prestasi yang diperlihatkan. Penilaian kinerja perusahaan bagi manajemen dapat diartikan sebagai prestasi yang dapat dicapai oleh perusahaan. Kinerja perusahaan merupakan pengukuran prestasi perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen yang kompleks dan sulit, karena menyangkut efektivitas pemanfaatan modal, efisiensi, dan rentabilitas dari kegiatan perusahaan (Meriewaty, 2005).

Untuk menilai kinerja perbankan digunakan aspek-aspek dalam menilai tingkat kesehatan bank sesuai dengan Peraturan Bank Indonesia melalui Surat Keputusan Direksi BI No. 30/11/KEP/DIR tahun 1997 dan Surat Keputusan direksi BI No.30/277/KEP/DIR tahun 1998 analisis CAMEL (Capital, Assets

Quality, Management, Earning, Liquidity) yang diperbarui Peraturan Bank

Indonesia No.6/10/PBI/2004 tanggal 12 April 2004 yang berisi tentang panduan dalam menilai tingkat kesehatan bank.

kinerja bank yang bersangkutan. Jika bank dinilai sehat, maka mencerminkan bahwa kinerja perusahaan perbankan juga baik. Demikian pula sebaliknya, apabila bank dalam kondisi yang tidak sehat, maka kinerja bank tersebut juga kemungkinan akan mengalami penurunan kinerja.

2.1.3.8 Kesehatan Keuangan Bank

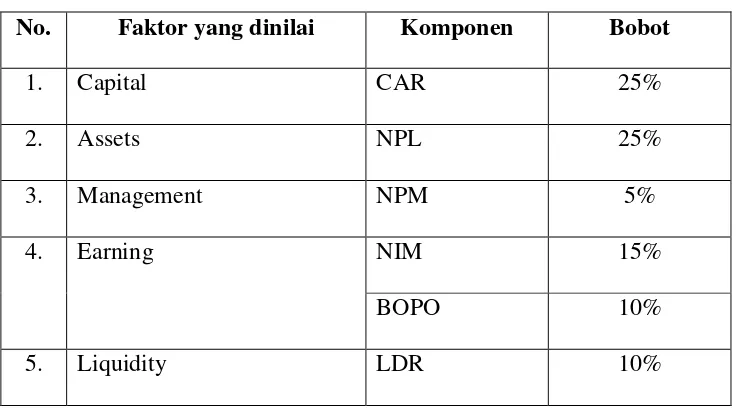

Tabel 2.1

Penilaian Kuantitatif Faktor CAMEL

No. Faktor yang dinilai Komponen Bobot

1. Capital CAR 25%

2. Assets NPL 25%

3. Management NPM 5%

4. Earning NIM 15%

BOPO 10%

5. Liquidity LDR 10%

Sumber : Bank Indonesia, 2004

Terhadap masing-masing komponen tersebut maka diberikan bobot yang sesuai dengan besarnya pengaruh terhadap tingkat kesehatan bank.

Dengan semakin meningkatnya kompleksitas usaha dan profil resiko, bank perlu mengindentifikasikan permasalahan yang mungkin timbul dari operasional bank. Bagi perbankan, hasil akhir penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang sedangkan bagi Bank Indonesia antara lain dapat digunakan sebagai sarana penetapan dan implementasi strategi pengawasan bank oleh Bank Indonesia.

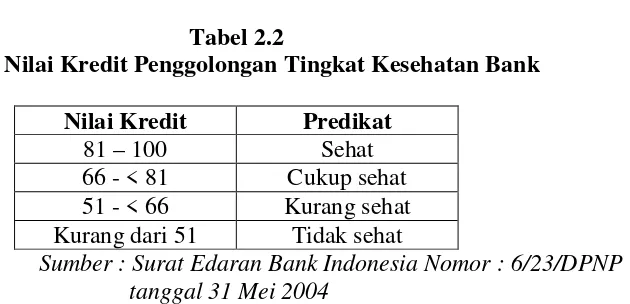

Tabel 2.2

Nilai Kredit Penggolongan Tingkat Kesehatan Bank Nilai Kredit Predikat

81 – 100 Sehat

66 - < 81 Cukup sehat 51 - < 66 Kurang sehat Kurang dari 51 Tidak sehat

Sumber : Surat Edaran Bank Indonesia Nomor : 6/23/DPNP tanggal 31 Mei 2004

2.1.4 Rasio CAMEL dalam Perbankan 2.1.4.1 Pengertian Rasio CAMEL

Rasio CAMEL adalah rasio yang menggambarkan suatu hubungan atau perbandingan antara suatu jumlah tertentu dengan jumlah yang lain yang terdapat dalam laporan keuangan suatu lembaga keuangan. Dengan analisis rasio dapat diperoleh gambaran baik buruknya keadaan atau posisi keuangan suatu lembaga keuangan pada tahun berjalan. CAMEL merupakan singkatan dari capital, assets, management, earning dan liquidity.

2.1.4.2 Penilaian Rasio CAMEL

Penilaian rasio CAMEL terdiri dari poin-poin yang harus dinilai satu persatu dari setiap rasio untuk menilai tingkat kesehatan bank.

Surat edaran Bank Indonesia No.6/23/DPNP Jakarta tanggal 31 Mei 2004, menyebutkan aspek yang dinilai melalui rasio CAMEL adalah:

1) Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a) kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku,

b) komposisi permodalan,

c) trend ke depan/proyeksi KPMM,

d) aktiva produktif yang diklasifikasikan dibandingkan dengan modal Bank, e) kemampuan Bank memelihara kebutuhan penambahan modal yang berasal

dari keuntungan (laba ditahan),

f) rencana permodalan Bank untuk mendukung pertumbuhan usaha, g) akses kepada sumber permodalan, dan

2) Kualitas Aset (Asset Quality)

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a) aktiva produktif yang diklasifikasikan dibandingkan dengan total Aktiva produktif,

b) debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit,

c) perkembangan aktiva produktif bermasalah/non performing asset dibandingkan dengan aktiva produktif,

d) tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP),

e) kecukupan kebijakan dan prosedur aktiva produktif,

f) sistem kaji ulang (review) internal terhadap aktiva produktif, g) dokumentasi aktiva produktif, dan

h) kinerja penanganan aktiva produktif bermasalah. 3) Manajemen (Management)

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a) manajemen umum,

c) kepatuhan Bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya

d) Net Profit Margin (NPM). 4) Rentabilitas (Earnings)

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a) return on assets (ROA), b) return on equity (ROE), c) net interest margin (NIM),

d) Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO), e) perkembangan laba operasional,

f) komposisi portofolio aktiva produktif dan diversifikasi pendapatan, g) penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya, dan h) prospek laba operasional.

5) Likuiditas (Liquidity)

Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a) aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan,

d) proyeksi cash flow 3 bulan mendatang,

e) ketergantungan pada dana antar bank dan deposan inti,

f) kebijakan dan pengelolaan likuiditas (assets and liabilities management/ALMA),

g) kemampuan Bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya, dan

h) stabilitas dana pihak ketiga (DPK).

Penilaian ini menjadi pedoman untuk menentukan langkah-langkah yang harus diambil dalam menentukan apakah keadaan suatu bank tersebut sehat atau tidak. Semakin banyak poin-poin yang diikutsertakan dalam penilaian CAMEL untuk menilai tingkat kesehatan bank, semakin banyak aspek yang diperoleh. Semakin banyak aspek yang diperoleh, semakin banyak pertimbangan yang dapat menentukan keadaan bank tersebut.

2.1.4.3 Analisis Rasio CAMEL

Berdasarkan Peraturan Bank Indonesia No.6/10/PBI/2004 tanggal 12 April 2004 perihal Sistem Penilaian Tingkat Bank Umum, berikut adalah perincian dari setiap variabel yang akan dianalisis dalam rasio CAMEL yaitu:

1. Capital (Modal)

digunakan untuk menjaga kemungkinan timbulnya risiko kerugian sebagai akibat dari pergerakan aktiva bank yang pada dasarnya berasal sebagian dari dana pihak ketiga atau masyarakat (Muchdarsyah Sinungan, 1993). Menurut Dahlan Siamat modal bank umum pada prinsipnya memiliki tiga macam fungsi utama yaitu: fungsi operasional, fungsi perlindungan, dan fungsi pengaturan. Dari tiga fungsi utama tersebut, maka fungsi modal bank dapat disimpulkan sebagai berikut:

a. Untuk melindungi deposan dengan menyanggah semua kerugian atau bila terjadi insolvensi dan likuidasi, terutama bagi sumber dana yang tidak diasuransikan;

b. Untuk memenuhi kebutuhan gedung kantor, inventaris guna menunjang kegiatan operasional dan aktiva tidak produktif lainnya;

c. Memenuhi ketentuan permodalan mínimum yaitu untuk menutupi kemungkinan terjadi kerugian pada aktiva yang memiliki risiko yang tidak dapat diperkirakan sehingga operasi bank dapat tetap berjalan tanpa mengalami gangguan yang berarti;

d. Untuk meningkatkan kepercayaan masyarakat mengenai kemampuan bank memenuhi kewajibannya yang telah jatuh tempo dan memberi keyakinan mengenai kelanjutan operasi bank meskipun terjadi kerugian.

tidak dapat dihindarkan, (3) perubahan atas kekayaan bank (Muljono, 1998:12 sebagaimana dikutip oleh Ratnasari, 2006).

Aspek ini diukur dengan menggunakan rasio kecukupan modal (Capital Adequacy Ratio/CAR). Rasio ini berkaitan dengan penyediaan modal sendiri

CAR = 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀

𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝑀𝑀 𝑇𝑇𝑇𝑇𝑇𝑇𝐴𝐴𝐴𝐴𝑇𝑇𝑇𝑇𝑀𝑀𝑇𝑇𝑇𝑇 𝑀𝑀𝑇𝑇𝑇𝑇𝑀𝑀𝑇𝑇𝑀𝑀𝐴𝐴 𝑅𝑅𝐴𝐴𝑅𝑅𝐴𝐴𝐴𝐴𝑀𝑀 × 100 %

Berdasarkan ketentuan yang dibuat Bank Indonesia dalam rangka tata cara penilaian kesehatan bank terdapat ketentuan bahwa modal bank terdiri atas modal inti dan modal pelengkap. Dimana modal inti terdiri atas modal disetor, agio saham, cadangan umum, cadangan tujuan, laba ditahan, laba/rugi tahun lalu, laba/rugi tahun berjalan, dan bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan. Modal pelengkap terdiri dari cadangan revaluasi aktiva tetap, cadangan penghapusan aktiva yang diklasifikasikan, modal kuasi, dan pinjaman subordinasi.

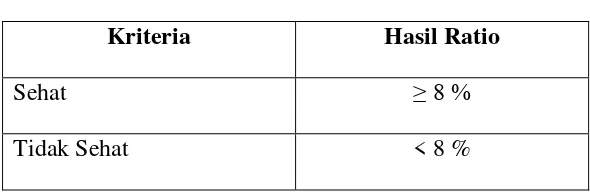

Adapun penilaian rasio CAR berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain:

Tabel 2.3

Kriteria Pengukuran Rasio CAR

Kriteria Hasil Ratio

Sehat ≥ 8 %

Tidak Sehat < 8 %

Sumber : Bank Indonesia, 2004

2. Assets Quality (Kualitas Aset)

dimaksudkan untuk mengevaluasi kondisi aset bank dan kecukupan manajemen risiko kredit (Bank Indonesia, 2004). Aspek ini menunjukkan kualitas aset sehubungan dengan risiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada portofolio yang berbeda. Setiap penanaman dana bank dalam aktiva produktif dinilai kualitasnya dengan menentukan tingkat kolektibilitas yaitu apakah lancar, kurang lancar, diragukan atau macet. Perbedaan tingkat kolektibilitas tersebut diperlukan untuk mengetahui besarnya cadangan minimum penghapusan aktiva produktif yang harus disediakan oleh bank untuk menutup risiko kemungkinan kerugian terjadi (Mudrajad Kuncoro dan Suhardjono).

Bagi bank yang mempunyai tingkat kolektibilitas yang tinggi dan mempunyai earning assets yang memadai maka kebutuhan modalnya dapat diperoleh dari laba usaha bank yang bersangkutan, yang akan berkembang secara kumulatif. Dan sebaliknya apabila bank itu rugi terus-menerus maka ada kemungkinan pula modalnya akan terkikis sedikit demi sedikit. Assets quality terdiri atas: (1) kredit yang diberikan bank dan telah dicairkan, (2) surat-surat berharga pasar uang atau surat berharga pasar modal, (3) penyertaan saham, (4) tagihan pada bank lain (Dendawijaya, 2001:144 sebagaimana dikutip oleh Ratnasari,2006).

harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan, bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajiban. Bank melakukan peninjauan, penilaian, dan peningkatan terhadap agunan untuk memperkecil risiko kredit (Masyud Ali, 2004).

NPL mencerminkan risiko kredit. Semakin kecil NPL, maka semakin kecil pula risiko kredit yang ditanggung pihak bank. Dengan demikian, apabila kondisi NPL suatu bank tinggi maka akan memperbesar biaya baik biaya pencadangan aktiva produktif maupun biaya lainnya sehingga berpotensi terhadap kerugian bank. Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar, maka kemungkinan terjadinya kondisi bermasalah pada suatu bank akan semakin besar. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet. Rasio ini dapat dirumuskan sebagai berikut:

NPL = 𝐾𝐾𝑇𝑇𝑇𝑇𝑀𝑀𝐴𝐴𝐴𝐴 𝐵𝐵𝑇𝑇𝑇𝑇𝑇𝑇𝑀𝑀𝑅𝑅𝑀𝑀𝑀𝑀𝑀𝑀 ℎ

𝑇𝑇𝑀𝑀𝐴𝐴𝑀𝑀𝑀𝑀 𝐾𝐾𝑇𝑇𝑇𝑇𝑀𝑀𝐴𝐴𝐴𝐴 × 100 %

Tabel 2.4

Kriteria Pengukuran Rasio NPL

Kriteria Hasil Ratio

Sehat ≤ 6 %

Tidak Sehat > 6 %

Sumber : Bank Indonesia, 2004

3. Management (Manajemen)

Aspek manajemen pada penelitian ini diproksikan dengan NPM (Net Profit Margin). Alasannya, seluruh kegiatan manajemen suatu bank yang mencakup

manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas dan manajemen likuiditas pada akhirnya akan bermuara pada perolehan laba (Aryani, 2007). NPM (Net Profit Margin) diperoleh dengan perbandingan laba operasi dibandingkan dengan pendapatan operasional. Rasio ini untuk mengukur kemampuan bank dalam menghasilkan laba bersih sebelum pajak ditinjau dari sudut pendapatan operasinya (Dendawijaya, 2003). Semakin tinggi rasio ini berarti semakin tinggi pendapatan operasional dalam menghasilkan laba bersih. Rasio ini dapat dirumuskan sebagai berikut:

NPM = 𝑁𝑁𝑇𝑇𝐴𝐴 𝐼𝐼𝑇𝑇𝐼𝐼𝑀𝑀𝑇𝑇𝑇𝑇

𝑂𝑂𝑂𝑂𝑇𝑇𝑇𝑇𝑀𝑀𝐴𝐴𝐴𝐴𝑇𝑇𝑇𝑇 𝐼𝐼𝑇𝑇𝐼𝐼𝑀𝑀𝑇𝑇𝑇𝑇 × 100 %

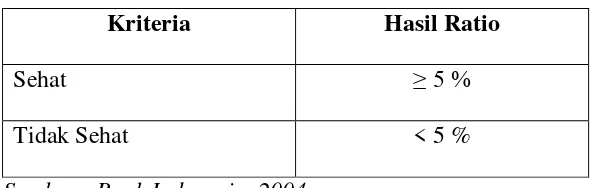

Adapun penilaian rasio NPM berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain:

Tabel 2.5

Kriteria Pengukuran Rasio NPM

Kriteria Hasil Ratio

Sehat ≥ 5 %

Tidak Sehat < 5 %

4. Earning (Rentabilitas)

Aspek Earning digunakan untuk mengetahui kemampuan bank dapat menghasilkan pendapatan. Penilaian earning dimaksudkan untuk mengevaluasi kondisi dan kemampuan earning atau rentabilitas bank dalam mendukung kegiatan operasional dan permodalan. Penilaian terhadap faktor rentabilitas (earning) ini meliputi penilaian terhadap komponen-komponen sebagai berikut: 1. Kemampuan dalam menghasilkan laba, kemampuan laba mendukung

ekspansi dan menutup risiko serta tingkat efesiensi;

2. Diversifikasi pendapatan termasuk kemampuan bank untuk mendapatkan fee based income, dan diversifikasi penanaman dana, serta penerapan prinsip

akuntansi dalam pengakuan pendapatan dan biaya.

Komponen faktor earnings yang digunakan dalam penelitian ini adalah NIM (Net Interest Margin) dan BOPO (Biaya Operasional pada Pendapatan Operasional).

a) NIM (Net Interest Margin)

aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Rasio ini dirumuskan sebagai berikut:

NIM = 𝑃𝑃𝑇𝑇𝑇𝑇𝑀𝑀𝑀𝑀𝑂𝑂𝑀𝑀𝐴𝐴𝑀𝑀𝑇𝑇 𝐵𝐵𝑀𝑀𝑇𝑇𝑇𝑇𝑀𝑀 𝐵𝐵𝑇𝑇𝑇𝑇𝑅𝑅𝐴𝐴 ℎ

𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝑀𝑀 𝑃𝑃𝑇𝑇𝑀𝑀𝑀𝑀𝑀𝑀𝐴𝐴𝐴𝐴𝐴𝐴𝑃𝑃 × 100 %

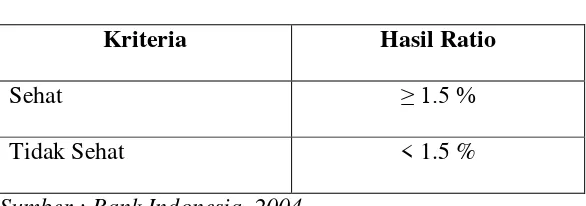

Adapun penilaian rasio NIM berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain:

Tabel 2.6

Kriteria Pengukuran Rasio NIM

Kriteria Hasil Ratio

Sehat ≥ 1.5 %

Tidak Sehat < 1.5 %

Sumber : Bank Indonesia, 2004

b) BOPO (Biaya Operasional pada Pendapatan Operasional)

Rasio BOPO sering disebut rasio efesiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasonal. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana (misalnya dana masyarakat), maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga (Dendawijaya, 2001).

dalam rangka menjalankan aktivitas usaha pokoknya (biaya bunga, biaya tenaga kerja,biaya pemasaran, dan biaya operasi lainnya). Pendapatan operasi merupakan pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi lainnya. Semakin kecil rasio ini berarti semakin efesien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Menurut Dahlan Siamat (1993) , tingkat BOPO yang menurun menunjukkan semakin tinggi efesiensi operasional yang dicapai bank, hal ini berarti semakin efesien aktiva bank dalam menghasilkan keuntungan. Berdasarkan ketentuan BI, batas maksimum BOPO adalah 92%. Rasio ini dirumuskan sebagai berikut:

BOPO = 𝐵𝐵𝐴𝐴𝑀𝑀𝐵𝐵𝑀𝑀 𝑂𝑂𝑂𝑂𝑇𝑇𝑇𝑇𝑀𝑀𝑅𝑅𝐴𝐴𝑀𝑀𝑇𝑇𝑀𝑀𝑀𝑀

𝑃𝑃𝑇𝑇𝑇𝑇𝑀𝑀 𝑀𝑀𝑂𝑂𝑀𝑀𝐴𝐴𝑀𝑀𝑇𝑇 𝑂𝑂𝑂𝑂𝑇𝑇𝑇𝑇𝑀𝑀𝑅𝑅𝐴𝐴𝑀𝑀𝑇𝑇𝑀𝑀𝑀𝑀 × 100 %

Adapun penilaian rasio BOPO berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain:

Tabel 2.7

Kriteria Pengukuran Rasio BOPO

Kriteria Hasil Ratio

Sehat ≤ 96%

Tidak Sehat > 96 %

5. Liquidity (Likuiditas)

Likuiditas adalah kemampuan bank untuk memenuhi kemungkinan ditariknya deposito/simpanan oleh deposan/penitip dana atau pun memenuhi kebutuhan masyarakat berupa kredit (Taswan 2006:96). Analisis likuiditas ini dimaksudkan untuk mengukur seberapa besar kemampuan bank tersebut mampu membayar utang-utangnya dan membayar kembali kepada deposannya serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan (Merkusiwati,2007).

Penilaian terhadap faktor likuiditas meliputi penilaian terhadap komponen-komponen sebagai berikut:

1. Kemampuan memenuhi kewajiban jangka pendek dan konsentrasi bentuk pendanaan;

2. Kecukupan kebijakan pengelolaan likuiditas, akses kepada sumber pendanaan, dan stabilitas pendanaan.

Pengaturan likuiditas terutama dimaksudkan agar bank setiap saat dapat memenuhi kewajiban-kewajibannya yang harus segera dibayar (Kuncoro,2002).

Namun, jika LDR > 100% maka semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifikat deposito. Rasio ini dirumuskan sebagai berikut:

LDR = 𝐽𝐽𝑀𝑀𝑇𝑇𝑀𝑀𝑀𝑀 ℎ𝐾𝐾𝑇𝑇𝑇𝑇𝑀𝑀𝐴𝐴𝐴𝐴 𝐵𝐵𝑀𝑀𝑇𝑇𝑇𝑇 𝐷𝐷𝐴𝐴𝑇𝑇𝑇𝑇𝑇𝑇𝐴𝐴 𝐴𝐴𝑀𝑀𝑇𝑇

𝐷𝐷𝑀𝑀𝑇𝑇𝑀𝑀 𝐵𝐵𝑀𝑀𝑇𝑇𝑇𝑇 𝐷𝐷𝐴𝐴𝐴𝐴𝑇𝑇𝑇𝑇𝐴𝐴𝑇𝑇𝑀𝑀 × 100 %

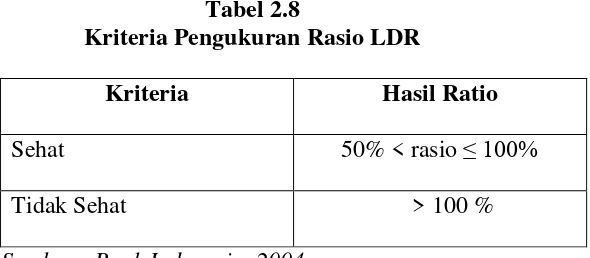

Adapun penilaian rasio LDR berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain:

Tabel 2.8

Kriteria Pengukuran Rasio LDR

Kriteria Hasil Ratio

Sehat 50% < rasio ≤ 100%

Tidak Sehat > 100 %

Sumber : Bank Indonesia, 2004

2.2 Penelitian Terdahulu

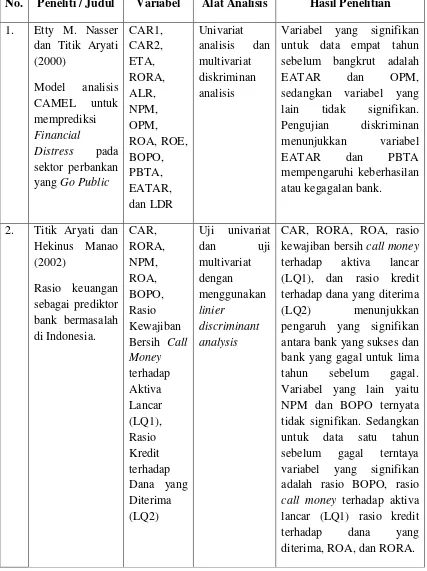

yaitu CAR1, CAR2, ETA, RORA, ALR, NPM, OPM, ROA, ROE, BOPO, PBTA, EATAR,dan LDR model yang digunakan dalam penelitian ini adalah univariat analisis dan multivariate analisis. Hasil pengujian menunjukkan bahwa variabel yang signifikan pada a = 5% untuk data empat tahun sebelum bangkrut adalah EATAR dan OPM. Variabel yang lain ternyata tidak signifikan. Pengujian diskriminan menunjukkan variabel EATAR dan PBTA mempengaruhi keberhasilan atau kegagalan bank. Nilai z-score untuk bank yang sehat minus 0,543 sedangkan bank yang gaga 0,483. Dari hasil klasifikasi ternyata persentase ketepatannya untuk empat tahun sebelum bangkrut 67,6%.

CAR, RORA, ROA, rasio kewajiban bersih call money terhadap aktiva lancar, dan rasio kredit terhadap dana yang diterima. variabel yang lain yaitu NPM dan rasio biaya operasional terhadap pendapatan operasional ternyata tidak signifikan. Sedangkan untuk data satu tahun sebelum bangkrut ternyata variabel yang signifikan adalah rasio biaya operasional terhadap pendapatan operasional, rasio kewajiban bersih call money terhadap aktiva lancar, rasio kredit terhadap dana yang diterima, ROA, dan RORA. Pengujian diskriminan menunjukkan variabel ROA dan rasio kredit terhadap dana yang diterima yang mempengaruhi keberhasilan atau kegagalan bank. Nilai z-score untuk bank yang sehat 0,176 sedangkan bank yang gagal -0,359. Dari hasil klasifikasi ternyata persentase ketepatannya untuk satu tahun sebelum bangkrut 82%, sedangkan untuk dua tahun dan tiga tahun sebelum bangkrut tingkat ketepatannya 69,1% dan 65,3%.

Almalia dan Herdingningtyas (2005) meneliti analisis rasio CAMEL terhadap prediksi kondisi bermasalah pada lembaga perbankan periode 2000-2002. Jumlah sampel akhir yang terpilih sebanyak 24 bank umum swasta nasional yang terdaftar di Direktori Perbankan Indonesia dalam kurun waktu 2000-2002 yang terdiri dari 16 bank kondisi tidak bermasalah dan 8 bank kondisi bermasalah. Penelitian ini menggunakan variabel CAR, ATTM, APB, NPL, PPAPAP, PemenuhanPPAP, ROA, ROE, NIM, BOPO, dan LDR. Alat analisis yang digunakan yaitu uji Kolmogorov Smirnov untuk melakukan uji beda (nonparametrik atau parametrik) dan regression logistic. Hasilnya yaitu dari 11 rasio keuangan CAMEL yaitu CAR, ATTM, APB,

LDR, rasio yang memiliki perbedaan yang signifikan antara bank-bank kategori bermasalah dan tidak bermasalah periode 2000–2002 adalah CAR, APB, NPL, PPAPAP, ROA, NIM, BOPO.

Titik Aryati dan Shirin Balafif (2007) meneliti analisis faktor yang mempengaruhi tingkat kesehatan bank dengan regresi logit. Penelitian ini membahas dampak probabilitas tingkat kesehatan bank menggunakan analisis rasio CAMEL. Metode statistik digunakan untuk menguji hipotesis penelitian, yaitu regresi Logit. Variabel dependen yang digunakan adalah tingkat kesehatan bank dan variabel independen adalah rasio CAMEL. Data penelitian diambil dari laporan keuangan yang telah diterbitkan dan diakumulasi oleh biro penelitian majalah Infobank, berdasarkan kebijakan Bank Indonesia. Sampel terdiri dari 60 bank sehat dan 14 bank tidak sehat pada tahun 2005 dan 2006. Variabel yang digunakan dalam penelitian ini diantaranya CAR, NPL, NIM, ROA, ROE, LDR, dan Jenis Bank. Hasil empiris penelitian ini mengindikasikan bahwa NPL adalah variabel yang signifikan yang mempengaruhi tingkat kesehatan bank, sedangkan CAR, NIM, ROA, ROE, LDR menunjukkan hasil yang tidak signifikan atau tidak ada pengaruh probabilitas bank sehat dan tidak sehat.

NPM, ROE, BOPO, LDR, SIZE, dan GR. Berdasarkan uji rank wilcoxon hasilnya menunjukkan bahwa CAR, RORA, NRF, PBAP, ROTA, NPM, ROE, BOPO, LDR, SIZE, dan GR berbeda secara signifikan antara bank yang survive dan bank yang gagal, sedangkan RCP dan FBS tidak berbeda secara signifikan. Hasil uji regresi logistik menunjukkan bahwa rasio keuangan dapat digunakan sebagai alat prediksi kegagalan bank.

Penny Mulyaningrum (2008) meneliti pengaruh rasio keuangan terhadap kebangkrutan bank di Indonesia. Penelitian ini bertujuan untuk menganalisis rasio keuangan bank untuk memprediksi kebangkrutan bank di Indonesia. Variabel yang digunakan sejumlah tujuh rasio keuangan bank yakni CAR, LDR, NPL, BOPO, ROA, ROE dan NIM. Data penelitian diperoleh secara sensus yang berarti keseluruhan populasi digunakan dalam penelitian yang sejumlah 130 bank pada tahun 2006. Alat analisis yang digunakan adalah regresi logit. Hasil uji multivariate memperlihatkan bahwa variabel LDR signifikan berpengaruh terhadap profitabilitas kebangkrutan bank di Indonesia pada α = 5% namun tidak mempunyai tanda yang

Tabel 2.9 Penelitian Terdahulu

No. Peneliti / Judul Variabel Alat Analisis Hasil Penelitian 1. Etty M. Nasser untuk data empat tahun sebelum bangkrut adalah

CAR, RORA, ROA, rasio kewajiban bersih call money terhadap aktiva lancar (LQ1), dan rasio kredit terhadap dana yang diterima

3. Almalia dan

Dari 11 rasio keuangan CAMEL yaitu CAR, 2002 adalah CAR, APB, NPL, PPAPAP,ROA, NIM, dan tidak sehat pada bank tersebut, sedangkan rasio NPL, ROA, ROE, LDR, dan NIM menunjukkan hasil yang tidak signifikan atau tidak ada pengaruh probabilitas bank sehat dan tidak sehat.

6. Penny ROE, dan NIM, hanya rasio yang signifikan hanya LDR.

7. Aprilia Dewi

Sumber : Disusun Penulis, 2013

2.3 Kerangka Konseptual

Variabel Bebas (X) Variabel Terikat (Y)

Hipotesis dirumuskan sebagai jawaban sementara atas permasalahan yang diteliti. Hipotesis adalah pernyataan tentatif yang merupakan dengan mengenai apa saja yang sedang kita amati dalam usaha untuk memahaminya. Hipotesis merupakan kebenaran sementara yang masih harus diuji. Jika hipotesis telah diuji dan terbukti kebenarannya, maka hipotesis tersebut menjadi sebuah teori. Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan yang ingin dicapai adalah:

H1 : Rasio CAR (X1) berpengaruh terhadap Tingkat Kesehatan Bank H2 : Rasio NPL (X2) berpengaruh terhadap Tingkat Kesehatan Bank H3 : Rasio NPM (X3) berpengaruh terhadap Tingkat Kesehatan Bank H4 : Rasio NIM (X4) berpengaruh terhadap Tingkat Kesehatan Bank H5 : Rasio BOPO (X5) berpengaruh terhadap Tingkat Kesehatan Bank H6 : Rasio LDR (X6) berpengaruh terhadap Tingkat Kesehatan Bank.