iii

PENERAPAN AKAD MUSYARAKAH MUTANAQISAH DAN AKAD

MURABAHAH PADA PRODUK KPR DI BANK MUAMALAT

INDONESIA CABANG BANJARMASIN

SKRIPSI

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN SARJANA SAINS TERAPAN (DIPLOMA IV) PROGRAM STUDI AKUNTANSI LEMBAGA

KEUANGAN SYARIAH PADA JURUSAN AKUNTANSI POLITEKNIK NEGERI BANJARMASIN

OLEH :

ANITA FUJI LESTARI A04 140007

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2018

iii

PENGESAHAN SKRIPSI

Dengan ini dinyatakan laporan skripsi dengan data sebagai berikut:

Nama : Anita Fuji Lestari

NIM : A04140007

Program Studi : Akuntansi Lembaga Keuangan Syariah

Judul : Penerapan Akad Musyarakah Mutanaqisah Dan Akad

Murabahah Pada Produk KPR Di Bank Muamalat

Indonesia Cabang Banjarmasin

Telah diujikan dan dinyatakan lulus dengan predikat :

Banjarmasin, Juli 2018

Ketua Penguji,

M. Arif Budiman, S.Ag, MEI, Ph.D NIP. 19760901 200212 1 003

Anggota Penguji,

H. M Yassir Fahmi, S.Pd.I, MSI NIP. 19820412 200912 1 002

iv

Nama : Anita Fuji Lestari

NIM : A04 140007

Tempat, Tanggal Lahir : Kotabaru, 22 September 1996

Agama : Islam

Nama Orang Tua :

a. Ayah : Sayudi

b. Ibu : Purwati

Anak Ke : 2 dari 2 Bersaudara

Riwayat Pendidikan : 1. SDN 1 Stagen tahun 2008

2. SMPN 3 Kotabaru tahun 2011

v MOTTO

“

Nikmatilah setiap proses dalam menjalani kehidupan karna hidup

kita hanya sekali”

"Tetaplah Melangkah Ke Depan Meskipun Banyak Orang

Mencibir Mu dan Membuat Mu Down”

vii

KATA PENGANTAR

Alhamdulillahirabbilalamin, segala puji dan syukur penulis panjatkan

kehadirat Allah SWT, karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Penerapan Akad Musyarakah Mutanaqisah

dan Akad Murabahah pada Produk KPR di Bank Muamalat Indonesia Cabang Banjarmasin”. Tidak lupa penulis haturkan shalawat dan salam kepa junjungan Nabi Besar Muhammad SAW serta sahabat dan pengikut beliau hingga akhir

zaman.

Pada kesempatan ini pula, penulis menyampaikan rasa terima kasih yang

sebesar-besarnya kepada yang telah memberikan dorongan dan bimbingan serta

pengarahan dalam menyelesaikan skripsi ini, yaitu antara lain:

1. Papah dan Mamah yang telah melahirkan dan membesarkan penulis

serta selalu memotivasi dan memberikan bantuan moril maupun dana.

2. Bapak H. Edi Yohanes, ST. MT selaku Direktur Politeknik Negeri

Banjarmasin.

3. Ibu Andriani, SE, MM., M.Sc selaku Ketua Jurusan Akuntansi

Politeknik Negeri Banjarmasin.

4. Bapak H. Mairijani, M. Ag selaku Kaprodi Akuntansi Lembaga

Keuangan Syariah sekaligus Dosen Pembimbing penulis.

5. Seluruh Dosen dan staff pengajar yang telah tulus dan ikhlas

membimbing dan memberikan bekal ilmu kepada penulis selama masa

viii

6. Kakak kandung penulis Diana Puspitasari, S.Pd yang telah memberikan

doa dan motivasi.

7. Seluruh keluarga penulis yang telah memberikan doa, motivasi dan

dukungan dana buat penulis menyelesaikan perkuliahan selama ini.

8. Seluruh teman ALKS 2014 yang selalu membantu, memotivasi dan

menghibur penulis.

9. Teman penulis Astia Rachmayanti, Muhammad Agus Budiono,A.Md,

dan Anik Septiana serta tema-teman di kos restu bunda yang telah

memberikan doa, support dan dukungan serta motivasi.

10. Seluruh pihak yang terlibat dan membantu penulis yang tidak bisa

disebutkan satu persatu.

Penulis menyadari mungkin masih jauh dari kesempurnaan dan masih

banyak kekurangan-kekurangan. Oleh karena itu, kritik dan saran senantiasa

penulis harapkan dari pembaca.

Semoga Allah SWT selalu memberikan pahala yang berlipat ganda atas

seluruh bantuan yang sangat berharga ini. Akhirnya penulis berharap semoga

skripsi ini dapat memberikan manfaat bagi kita sekalian.

Banjarmasin,

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN SKRIPSI ... ii

HALAMAN PENGESAHAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ... iv

MOTTO ... v

SURAT PERNYATAAN... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv ABSTRACT ... xvi BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 5 C. Batasan Masalah... 5 D. Tujuan Penelitian ... 6 E. Kegunaan Penelitian... 6

x

BAB II TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

1. Pengertian Pembiayaan ... 8

2. Pengertian Akad Musyarakah Mutanaqisah dan Akad Murabahah ... 8

3. Landasan Hukum Akad Musyarakah Mutanaqisah dan Akad Murabahah Menurut Al-Qur‟an dan Al-Hadist ... 9

4. Ketentuan Akad Musyarakah Mutanaqisah dan Akad Murabahah Menurut Fatwa DSN MUI ... 11

5. Ketentuan Akad Musyarakah Mutanaqisah dan Akad Murabahah Menurut PSAK 106 dan PSAK 102 ... 18

6. Pengertian KPR ... 34

B. Hasil Penelitian Terdahulu ... 35

BAB III METODE PENELITIAN ... 39

A. Identifikasi dan Definisi Operasional Variabel ... 39

B. Jenis Penelitian ... 40

C. Jenis dan Sumber Data ... 40

D. Teknik Pengumpulan Data ... 41

E. Teknik Analisis Data ... 42

F. Kerangka Pemikiran ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Hasil Penelitian ... 45

1. Gambaran Umum Bank Muamalat Indonesia ... 45

2. Visi dan Misi Bank Muamalat Indonesia ... 47

3. Struktur Organisasi Bank Muamalat Indonesia ... 48

4. Kegiatan Usaha ... 56

B. Pembahasan Hasil Penelitian ... 62

1. Penerapan Akad Musyarakah Mutanaqisah dan Akad Murabahah ... 62

xi

2. Kesesuaian Penerapan Akad Musyarakah Mutanaqisah dan

Akad Murabahah dengan Fatwa MUI ... 80

3. Kesesuaian Penerapan Akad Musyarakah Mutanaqisah dan Akad Murabahah dengan PSAK 104 dan PSAK 106 ... 82

BAB V PENUTUP ... 85

A. Simpulan ... 85

B. Saran ... 87

DAFTAR PUSTAKA ... 88 LAMPIRAN

xii

DAFTAR TABEL

Tabel 1 : Hasil Penelitian Terdahulu ... 35

Tabel 2 : Syarat Dokumen Yang Harus Dipenuhi Oleh Nasabah ... 67

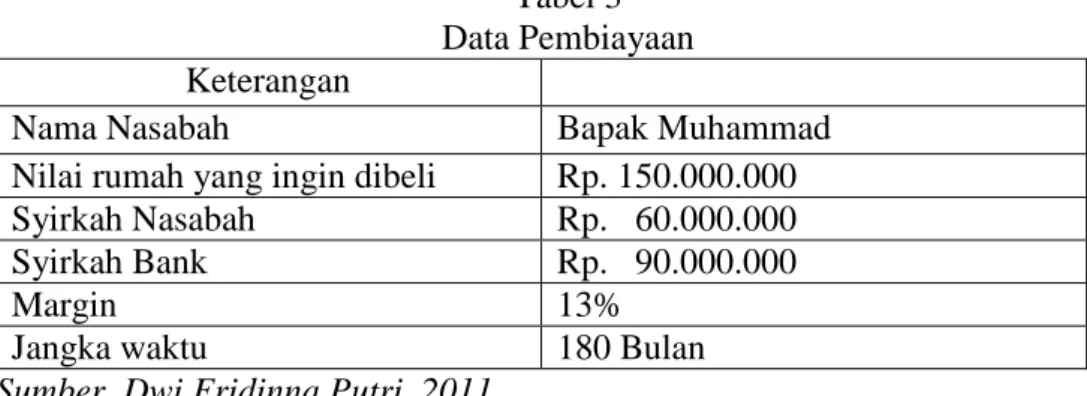

Tabel 3 : Data Pembiayaan ... 71

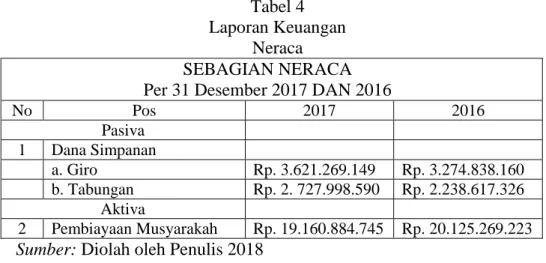

Tabel 4 : Laporan Keuangan Neraca ... 79

Tabel 5 : Laporan Laba Rugi ... 80

Tabel 6 : Ketentuan Penerapan Akad Musyarakah Mutanaqisah dan Akad Murabahah di Bank Muamalat Indonesia Cabang Banjarmasin dengan Fatwa DSN MUI ... 81

Tabel 7 : Ketentuan Penerapan Akad Musyarakah Mutanaqisah dan Akad Murabahah di Bank Muamalat Indonesia Cabang Banjarmasin dengan PSAK 102 dan PSAK 104 ... 82

xiii

DAFTAR GAMBAR

Gambar 1 : Kerangka Pemikiran ... 44

Gambar 2 : Struktur Organisasi... 48

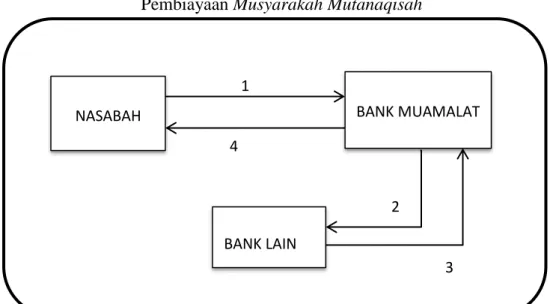

Gambar 3 : Alur Pembiayaan Musyarakah Mutanaqisah ... 64

xiv

DAFTAR LAMPIRAN

Surat Balasan Izin Penelitian di Bank Muamalat Indonesia Cabang Banjarmasin

Surat Selesai Riset Penelitian di Bank Muamalat Indonesia Cabang Banjarmasin

Lembar Bimbingan Skripsi

Denah Perusahaan

Foto Perusahaan

Fatwa DSN-MUI No. 04/DSN-MUI/IV/2000

Fatwa DSN-MUI No.73/DSN-MUI/XI/2008

xv

Mutanaqisah dan Akad Murabahah pada Produk KPR di Bank Muamalat Indonesia Cabang Banjarmasin / Akuntansi Perbankan Syariah.

Tujuan penelitian ini adalah untuk mengetahui penerapan akad

musyarakah mutanaqisah dan murabahah dalam produk KPR pada Bank

Muamalat Indonesia Cabang Banjarmasin, untuk mengetahui kesesuaian penerapan akad musyarakah mutanaqisah dan murabahah dalam produk KPR pada Bank Muamalat Indonesia Cabang Banjarmasin dengan Fatwa MUI No.73/DSN-MUI/XI/2008 dan Fatwa MUI No.04/DSN-MUI/IV/2000, serta untuk mengetahui kesesuaian penerapan akad musyarakah mutanaqisah dan murabahah dalam produk KPR pada Bank Muamalat Indonesia Cabang Banjarmasin dengan PSAK 106 dan PSAK 102.

Jenis penelitian yang digunakan adalah penelitian yang menggunakan metode deskriptif kualitatif. Data yang digunakan adalah data primer dan sekunder. Data primer dan sekunder didapat dari hasil wawancara, studi pustaka dan dokumentasi.

Hasil penelitian ini menunjukkan bahwa dalam pelaksanaan pembiayaan KPR menggunakan dua akad yaitu akad musyarakah mutanaqisah dan akad murabahah telah memenuhi ketentuan yang berlaku sebagaimana diatur pada pedoman diatas.

Kata kunci : Pembiayaan KPR, Akad Musyarakah Mutanaqisah, Akad Murabahah, Bank Muamalat Indonesia.

xvi

Anita Fuji Lestari / A04140007 / 2018 / Implementation of Musyarakah Mutanaqisah and Murabahah Akad on KPR Products at Bank Muamalat Indonesia Branch of Banjarmasin / Accounting of Sharia Banking.

The purpose of this research is to know the application of musyarakah mutanaqisah and murabahah contract in KPR product at Bank Muamalat Indonesia Branch of Banjarmasin, to know suitability of application of musyarakah mutanaqisah and murabahah contract in KPR product at Bank Muamalat Indonesia Branch Banjarmasin with MUI Fatwa No.73 / DSN-MUI / XI / 2008 and MUI Fatwa No.04 / DSN-MUI / IV / 2000, as well as to know the suitability of the implementation of musyarakah mutanaqisah and murabahah agreement in KPR product at Bank Muamalat Indonesia Banjarmasin Branch with PSAK 106 and PSAK 102.

The type of research used is research using qualitative descriptive method. The data used are primary and secondary data. Primary and secondary data obtained from the interviews, literature study and documentation.

The results of this study indicate that in the implementation of KPR financing using two contracts akad musyarakah mutanaqisah and akad murabaha has met the applicable provisions as set forth in the above guidelines.

Keywords: KPR financing, Akad Musyarakah Mutanaqisah, Akad Murabahah, Bank Muamalat Indonesia

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam UU No. 7 tahun 1992 (diubah dengan UU No. 10 tahun

1998) tentang perbankan bahwa perbankan di Indonesia terdiri dari 2

(dua) jenis, yaitu Bank Umum dan Bank Pengkredit Rakyat. Kedua jenis

bank tersebut melakukan kegiatan secara umum atau syariah. Semenjak

disahkannya UU No. 10 Tahun 1998, Bank Syariah mulai tumbuh pesat di

Indonesia dalam bentuk Bank Umum Syariah/BUS (full fledged Islamic

Bank), Unit Usaha Syariah/UUS (Bank Konvensional yang membuka cabang syariah), dan office channeling (gerai syariah di kantor Bank Konvensional). Pengaturan mengenai perbankan syariah di dalam UU No.

7 Tahun 1992 (diubah dengan UU No. 10 Tahun 1998) belum spesifik

sehingga perlu diatur secara khusus dalam suatu undang-undang tersendiri

yaitu UU No. 21 Tahun 2008 tentang pebankan syariah. (Armonas, 2015)

Menurut Muhammad (Khasanah, 2017) Bank Syariah adalah

lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan

jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang

mengoperasikan disesuaikan dengan prinsip-prinsip syariah Islam.

Dilatarbelakangi aturan dalam hukum Islam serta pemahaman

tentang keharaman bunga bank sama dengan riba menjadikan lembaga

keuangan syariah sebagai solusi dalam melakukan pengelolaan keuangan

melakukan “hijrah” dalam pengelolaan keuangan dirasakan sebagai pangsa

pasar yang sangat potensial. Hal ini ditandai dengan maraknya bank-bank

umum yang membuka unit usaha syariah, atau juga mengkonversi

sistemnya ke sistem syariah. (Sugiawati, 2009)

Di antara sekian banyak pembiayaan, kebutuhan akan tempat

tinggal yakni rumah atau hunian sangat dibutuhkan oleh semua manusia

dalam kehidupannya. Kemampuan dan kecukupan akan keadaan ekonomi

bagi setiap keluarga merupakan hal yang perlu untuk dipertimbangkan

dalam membangun sebuah rumah atau hunian. Jika, mereka ingin

memiliki cukup atau lebih uang muka mereka bisa membeli rumah dengan

secara tunai atau lunas. Mayoritas dari masyarakat saat ini membeli rumah

dengan cara diangsur atau dicicil karena tidak sedikit dari masyarakat yang

mampu membeli rumah secara tunai dengan harga yang semakin mahal

atau tinggi. (Cahyono, 2015)

Banyaknya masyarakat yang memilih kredit untuk dapat membeli

rumah yang diinginkan pada sebuah bank dari pada menabung. Hal ini

dikarenakan membeli dan memiliki rumah secara kredit memberikan

kemudahan pada kebanyakan masyarakat untuk dapat memiliki rumah

dibandingkan dengan membeli rumah secara tunai. Sehingga, permintaan

kebutuhan akan kredit rumah pada masyarakat yang semakin banyak

dengan jumlah pertumbuhan produknya yang semakin meningkat. Maka,

pihak bank mengeluarkan produk-produk dalam melakukan pembiayaan

KPR (Kredit Kepemilikan Rumah) merupakan salah satu jenis

layanan yang diberikan oleh Bank kepada Nasabah yang berharap

mendapatkan pelayanan untuk mendapatkan pinjaman dalam pembelian

rumah secara kredit. (Zakiyah, 2016)

Ada beberapa akad yang selama ini dipraktekkan bank syariah

dalam aplikasi kredit kepemilikan rumah, salah satunya akad musyarakah

mutanaqishah. Menurut Fatwa MUI No.73/DSN-MUI/XI/2008

Musyarakah Mutanaqishah adalah Musyarakah atau Syirkah yang

kepemilikan asset (barang) atau modal salah satu pihak (syarik) berkurang

disebabkan pembelian secara bertahap oleh pihak lainnya.

Menurut PSAK 106 Musyarakah Mutanaqishah adalah salah satu dari turunan akad musyarakah sendiri. Yaitu musyarakah dengan

ketentuan bagian dana salah satu mitra akan dialihkan secara bertahap

kepada mitra lainnya sehingga bagian dananya akan menurun dan pada

akhir masa akad mitra lain tersebut akad menjadi pemilik penuh usaha

tersebut.

KPR Muamalat iB adalah produk pembiayaan yang akan

membantu untuk memiliki rumah tinggal, rusun, apartemen, dan condotel

termasuk renovasi dan pembangunan serta pengalihan (take-over) KPR

dari bank lain dengan dua pilihan akad yaitu akad murabahah (jual-beli) atau musyarakah mutanaqishah (kerjasama sewa). (www.bankmuamalat.co.id)

Musyarakah Mutanaqisah / musyarakah menurun adalah musyarakah dengan ketentuan bagian dana salah satu mitra akan dialihkan secara bertahap kepada mitra lainnya sehingga bagian dananya akan

menurun dan pada akhir masa akad mitra lain tersebut akan menjadi

pemilik penuh usaha musyarakah tersebut. (IAI, 2017)

Murabahah adalah akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah dengan keuntungan yang disepakati oleh kedua

belah pihak. Dan penjual harus memberitahukan biaya perolehan kepada

pembeli. (IAI, 2017)

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

penelitian tentang penerapan akad musyarakah mutanaqisah dan akad murabahah pada produk KPR di Bank Muamalat Indonesia Cabang Banjarmasin. Dipilihnya Bank Muamalat Indonesia berdasarkan

petimbangan, bahwa Bank Muamalat Indonesia adalah bank syariah

pertama di Indonesia menurut sejarah perkembangan perbankan di

Indonesia. Akad musyarakah mutanaqisah adalah akad yang hanya sebagian bank syariah yang menerapkan untuk pembiayaan KPR,

sedangkan akad murabahah sudah sering diaplikasikan di perbankan syariah. Keuntungan dari penggunaan akad musyarakah mutanaqisah ada

di sistem pembayaran angsuran/cicilan yang lebih murah dibandingkan

dengan menggunakan akad murabahah. Penelitian ini bersifat evaluasi dan

penulis membahas tentang penerapan akad musyarakah mutanaqisah dan akad murabahah yang diterapkan di Bank Muamalat Indonesia, maka

dengan itu penulis mengangkat judul “Penerapan Akad Musyarakah Mutanaqisah dan Akad Murabahah pada Produk KPR di Bank Muamalat Indonesia Cabang Banjarmasin”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis dapat menentukan

rumusan masalah yang akan dibahas mengenai:

1. Bagaimana penerapan akad musyarakah mutanaqishah dan murabahah dalam produk KPR pada Bank Muamalat Cabang Banjarmasin?

2. Bagaimana kesesuaian penerapan akad musryarakah mutanaqisah dan

murabahah dalam produk KPR pada Bank Muamalat Indonesia

Cabang Banjarmasin dengan Fatwa MUI No.73/DSN-MUI/XI/2008

dan Fatwa MUI No.04/DSN-MUI/IV/2000 ?

3. Bagaimana kesesuaian penerapan akad musryarakah mutanaqisah dan

murabahah dalam produk KPR pada Bank Muamalat Indonesia

Cabang Banjarmasin dengan PSAK 106 dan PSAK 102 ?

C. Batasan Masalah

Dalam penelitian ini penulis membatasi masalah yang dibahas pada

penerapan akad musyarakah mutanaqishah dan murabahah pada Bank

Muamalat Indonesia Cabang Banjarmasin, serta kesesuaian penerapan

akad musyarakah mutanaqisah dan murabahah itu sendiri dengan Fatwa

MUI No.73/DSN-MUI/XI/2008 dan Fatwa MUI

D. Tujuan Penelitian

Berdasarkan latar belakang di atas, maka tujuan dalam penelitian ini

adalah untuk mengetahui :

1. Penerapan akad musyarakah mutanaqishah dan murabahah dalam produk KPR pada Bank Muamalat Cabang Banjarmasin.

2. Kesesuaian penerapan akad musryarakah mutanaqisah dan murabahah

dalam produk KPR pada Bank Muamalat Indonesia Cabang

Banjarmasin dengan Fatwa MUI No.73/DSN-MUI/XI/2008 dan Fatwa

MUI No.04/DSN-MUI/IV/2000.

3. Kesesuaian penerapan akad musryarakah mutanaqisah dan murabahah

dalam produk KPR pada Bank Muamalat Indonesia Cabang

Banjarmasin dengan PSAK 106 dan PSAK 102.

E. Manfaat Penelitian

Berdasarkan latar belakang di atas, maka penulis dalam menentukan

Kegunaan atau Manfaat dalam penelitian ini yaitu:

1. Bagi Penulis

Untuk menambah wawasan dan pengetahuan penulis, baik dalam

secara teori ataupun berdasarkan pada kenyataan yang terjadi

dilapangan.

2. Bagi Pengembangan Keilmuan

Penelitian ini diharapkan dapat menjadi sumber informasi atau dapat

3. Bagi Bank Syariah

Penelitian ini hendaknya dapat digunakan sebagai masukan bagi pihak

8 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Pembiayaan

Menurut Muhammad (2016:41) Pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain

untuk mendukung investasi yang telah direncanakan, baik dilakukan

sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah

pendanaan yang dikeluarkan untuk mendukung investasi yang telah

direncanakan.

2. Pengertian Akad Musyarakah Mutanaqishah dan Murabahah a. Pengertian Akad Musyarakah Mutanaqishah

Menurut Sri Nurhayati (2008:154) Musyarakah Mutanaqisah / musyarakah menurun adalah musyarakah dengan ketentuan bagian dana salah satu mitra akan dialihkan secara

bertahap kepada mitra lainnya sehingga bagian dananya akan

menurun dan pada akhir masa akad mitra lain tersebut akan

menjadi pemilik penuh usaha musyarakah tersebut. (PSAK No. 106 PAR 04)

b. Pengertian Akad Murabahah

Menurut Sri Nurhayati (2014:171) Murabahah adalah transaksi penjualan dengan menyatakan harga perolehan dan

Menurut PSAK 102 Murabahah adalah akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah dengan

keuntungan yang disepakati oleh kedua belah pihak. Dan penjual

harus memberitahukan biaya perolehan kepada pembeli.

3. Landasan Hukum Musyarakah Mutanaqishah dan Akad Murabahah Menurut Al-Qur’an dan Al-Hadist

a. Akad Musyarakah Mutanaqisah

Lembaga perbankan adalah highly regulated industry, apalagi perbankan syariah selain terikat oleh rambu-rambu hukum

positif sistem operasional bank syariah juga terikat erat dengan

hukum Allah, yang pelanggarannya berakibat kepada

kemadharatan di dunia dan akhirat. Oleh karena uniknya peraturan yang memagari seluruh transaksi perbankan syariah tersebut,

dalam kajian ini akan dicoba dibahas mengenai pelaksanaan akad

terutama musyarakah mutanaqishah yang dapat dilaksanakan di bank syariah. Kajian ini dilakukan dengan melihat kesesuaiannya

dengan hukum Islam. Rizal Yaya (2009:167)

Dalil hukum musyarakah mutanaqishah adalah :

1) Al-Qur‟an

Surat al-Ma‟idah [5], Ayat 1 :“Hai orang yang beriman!

Penuhilah akad-akad itu ...”

“Maka mereka berserikat pada sepertiga.” (QS 4:12)

“Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian

yang lain kecuali orang yang beriman dan mengerjakan amal saleh.” (QS 38:24)

2) As-Sunah

Hadis Qudsi: “Aku (Allah) adalah pihak ketiga dari dua orang yang berserikat, sepanjang salah seorang dari keduanya tidak berkhianat terhadap lainnya. Apabila seseorang berkhianat terhadap lainnya maka Aku keluar dari keduanya.” (HR. Abu Dawud dan Al-Hakim dari Abu Hurairah)

“Pertolongan Allah tercurah atas dua pihak yang berserikat, sepanjang keduanya tidak saling berkhianat.” (HR. Muslim) b. Akad Murabahah

1) Al-Qur‟an

“Hai orang-orang yang beriman! Janganlah kamu saling memakan (mengambil) harta sesamamu dengan jalan yang batil (tidak benar), kecuali dengan jalan perniagaan yang berlaku dengan sukarela di antaramu...”(QS 4:29)

“Hai orang-orang yang beriman penuhilah akad-akad itu...” (QS 5:1)

“Allah telah menghalalkan jual-beli dan mengharamkan riba.” (QS 2:275)

“...dan jika (orang yang beruntung itu) dalam kesukaran, maka berilah tangguh sampai ia berkelapangan.” (QS 2:280)

“...dan tolong menolonglah dalam (mengerjakan) kebajikan dan takwa...” (QS 5:2)

“Hai orag yang beriman! Jika kamu melakukan transaksi utang piutang untuk jangka waktu yang ditentukan, tuliskanlah...”(QS 2:282)

2) Al-Hadis

Dari Abu Sa‟id Al-Khudri bahwa Rasulullah SAW bersabda: “Sesungguhnya jual beli itu harus dilakukan suka sama suka.” (HR. Al-Baihaqi, Ibnu Majah, dan shahih menurut Ibnu Hibban)

“Allah mengasihi orang yang memberikan kemudahan bila ia menjual dan membeli serta di dalam menagih haknya.” (Dari Abu Hurairah)

“Orang yang melepaskan seorang muslim dari kesulitannya di dunia, Allah akan melepaskan kesulitannya di hari kiamat; dan Allah senantiasa menolong hamba Nya selama ia (suka) menolong saudaranya.” (HR. Muslim)

“Menunda-nunda (pembayaran) yang dilakukan oleh orang mampu menghalalkan harga diri dan pemberian sangsi kepadanya.”(HR. Abu Dawud, Ibn Majah, dan Ahmad)

“Penundaan (pembayaran) yang dilakukan oleh orang mampu adalah suatu kezaliman.” (HR. Bukhari & Muslim)

“Sumpah itu melariskan barang dagangan, akan tetapi menghapus keberkahannya.” (HR. Al Bukhari)

4. Ketentuan Akad Musyarakah Mutanaqisah dan Akad Murabahah Menurut Fatwa DSN-MUI

a. Fatwa Dewan Syariah Nasional Nomor 73/DSN-MUI/XI/2008

yang ditetapkan pada tanggal 14 November 2008 tentang

Musyarakah Mutanaqisah. 1) Ketentuan Umum

Dalam fatwa ini yang dimaksud dengan:

a) Musyarakah mutanaqisah adalah musyarakah atau syirkah yang kepemilikan asset (barang) atau modal salah satu

pihak (syarik) berkurang disebabkan pembelian secara

bertahap oleh pihak lainnya;

b) Syarik adalah mitra, yakni yang melakukan akad syirkah (musyarakah).

c) Hishshah adalah porsi atau bagian syarik dalam kekayaan musyarakah yang bersifat musya’.

d) Musya’ adalah porsi atau bagian syarik dalam kekayaan musyarakah (milik bersama) secara nilai dan tidak dapat ditentukan batas-batasannya secara fisik.

2) Ketentuan Hukum

Hukum musyarakah mutanaqisah adalah boleh.

3) Ketentuan Akad

a) Akad Musyarakah Mutanaqisah terdiri dari akad Musyarakah/Syirkah dan Bai’ (jual-beli).

b) Dalam Musyarakah Mutanaqisah berlaku hukum sebagaimana yang diatur dalam Fatwa DSN No.

08/DSN-MUI/IV/2000 tentang Pembiayaan Musyarakah, yang para mitranya memiliki hak dan kewajiban, diantaranya:

(1) Memberikan modal dan kerja berdasarkan kesepakatan

pada saat akad.

(2) Memperoleh keuntungan berdasarkan nisbah yang

disepakati pada saat akad.

(3) Menanggung kerugian sesuai proporsi modal.

c) Dalam akad Musyarakah Mutanaqisah, pihak pertama (syarik) wajib berjanji untuk menjual seluruh hishshah-nya secara bertahap dan pihak kedua (syarik) wajib

d) Jual beli sebagaimana dimaksud dalam angka 3

dilaksanakan sesuai kesepakatan.

e) Setelah selesai pelunasan penjualan, seluruh hishshah LKS

beralih kepada syarik lainnya (nasabah).

4) Ketentuan Khusus

a) Aset Musyarakah Mutanaqisah dapat di-ijarah-kan kepada syarik atau pihak.

b) Apabila aset musyarakah menjadi objek ijarah, maka syarik (nasabah) dapat menyewa aset tersebut dengan nilai ujrah yang disepakati.

c) Keuntungan yang diperoleh dari ujrah tersebut dibagi sesuai dengan nisbah yang telah disepakati dalam akad,

sedangkan kerugian harus berdasarkan proporsi

kepemilikan. Nisbah keuntungan dapat mengikuti

perubahan proporsi kepemilikan sesuai kesepakatan pada

syarik.

d) Kadar/Ukuran bagian/porsi kepemilikan asset musyarakah syarik (LKS) yang berkurang akibat pembayaran oleh syarik (nasabah), harus jelas dan disepakati dalam akad; e) Biaya perolehan aset musyarakah menjadi beban bersama

sedangkan biaya peralihan kepemilikan menjadi beban

pembeli;

a) Jika terjadi perselisihan diantara para pihak, maka

penyelesaiannya dilakukan berdasarkan peraturan

perundang-undangan yang berlaku dan sesuai prinsip

syariah.

b) Fatwa ini berlaku sejak tanggal ditetapkan dengan

ketentuan jika dikemudian hari ternyata terdapat

kekeliruan, akan diubah dan disempurnakan sebagaimana

mestinya.

b. Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000

yang ditetapkan pada tanggal 01 April 2000 tentang Murabahah.

1) Ketentuan umum murabahah dalam Bank Syari‟ah

a) Bank dan nasabah harus melakukan akad murabahah yang

bebas riba.

b) Barang yang diperjualbelikan tidak diharamkan oleh

syariah Islam.

c) Bank membiayai sebagian atau seluruh harga pembelian

barang yang telah disepakati kualifikasinya.

d) Bank membeli barang yang diperlukan nasabah atas nama

bank sendiri, dan pembelian ini harus sah dan bebas riba.

e) Bank harus menyampaikan semua hal yang berkaitan

dengan pembelian, misalnya jika pembelian dilakukan

f) Bank kemudian menjual barang tersebut kepada nasabah

(pemesan) dengan harga jual senilai harga beli plus

keuntungannya. Dalam kaitan ini Bank harus memberitahu

secara jujur harga pokok barang kepada nasabah berikut

biaya yang diperlukan.

g) Nasabah membayar harga barang yang telah disepakati

tersebut pada jangka waktu tertentu yang telah disepakati.

h) Untuk mencegah terjadinya penyalahgunaan atau kerusakan

akad tersebut, pihak bank dapat mengadakan perjanjian

khusus dengan nasabah.

i) Jika bank hendak mewakilkan kepada nasabah untuk

membeli barang dari pihak ketiga, akad jual beli murabahah

harus dilakukan setelah barang, secara prinsip, menjadi

milik bank.

2) Ketentuan Murabahah kepada Nasabah:

a) Nasabah mengajukan permohonan dan janji pembelian

suatu barang atau aset kepada bank.

b) Jika bank menerima permohonan tersebut, ia harus

membeli terlebih dahulu aset yang dipesannya secara sah

dengan pedagang.

c) Bank kemudian menawarkan aset tersebut kepada nasabah

dan nasabah harus menerima (membeli)-nya sesuai dengan

tersebut mengikat; kemudian kedua belah pihak harus

membuat kontrak jual beli.

d) Dalam jual beli ini bank dibolehkan meminta nasabah

untuk membayar uang muka saat menandatangani

kesepakatan awal pemesanan.

e) Jika nasabah kemudian menolak membeli barang tersebut,

biaya riil bank harus dibayar dari uang muka tersebut.

f) Jika nilai uang muka kurang dari kerugian yang harus

ditanggung oleh bank, bank dapat meminta kembali sisa

kerugiannya kepada nasabah.

g) Jika uang muka memakai kontrak „urbun sebagai alternatif

dari uang muka, maka

(1) Jika nasabah memutuskan untuk membeli barang

tersebut, ia tinggal membayar sisa harga.

(2) jika nasabah batal membeli, uang muka menjadi milik

bank maksimal sebesar kerugian yang ditanggung oleh

bank akibat pembatalan tersebut; dan jika uang muka

tidak mencukupi, nasabah wajib melunasi

kekurangannya.

3) Jaminan dalam Murabahah

a) Jaminan dalam murabahah dibolehkan, agar nasabah serius

b) Bank dapat meminta nasabah untuk menyediakan jaminan

yang dapat dipegang.

4) Utang dalam Murabahah

a) Secara prinsip, penyelesaian utang nasabah dalam transaksi

murabahah tidak ada kaitannya dengan transaksi lain yang dilakukan nasabah dengan pihak ketiga atas barang

tersebut. Jika nasabah menjual kembali barang tersebut

dengan keuntungan atau kerugian, ia tetap berkewajiban

untuk menyelesaikan utangnya kepada bank.

b) Jika nasabah menjual barang tersebut sebelum masa

angsuran berakhir, ia tidak wajib segera melunasi seluruh

angsurannya.

c) Jika penjualan barang tersebut menyebabkan kerugian,

nasabah tetap harus menyelesaikan utangnya sesuai

kesepakatan awal. Ia tidak boleh memperlambat

pembayaran angsuran atau meminta kerugian itu

diperhitungkan.

5) Penundaan Pembayaran dalam Murabahah

a) Nasabah yang memiliki kemampuan tidak dibenarkan

menunda penyelesaian utangnya.

b) Jika nasabah menunda-nunda pembayaran dengan sengaja,

atau jika salah satu pihak tidak menunaikan kewajibannya,

Syari‟ah setelah tidak tercapai kesepakatan melalui

musyawarah.

6) Bangkrut dalam Murabahah

Jika nasabah telah dinyatakan pailit dan gagal menyelesaikan

utangnya, bank harus menunda tagihan utang sampai ia

menjadi sanggup kembali, atau berdasarkan kesepakatan.

5. Ketentuan Akad Musyarakah Mutanaqisah dan Murabahah Menurut PSAK 106 dan PSAK 102

a. PSAK 106

1) Karakteristik

a) Para mitra (syarik) bersama-sama menyediakan dana untuk

mendanai suatu usaha tertentu dalam musyarakah, baik usha yang sudah berjalan maupun yang baru. Selanjutnya

salah satu mitra dapat mengembalikan dana tersebut dan

bagi hasil yang telah disepakati nisbahya secara bertahap

atau sekaligus kepada mitra lain.

b) Investasi musyarakah dapat diberikan dalam bentuk kas, setara kas, atau aset nonkas.

c) Keuntungan usaha musyarakah dibagi di antara para mitra secara proporsional sesuai dengan dana yang disetorkan

(baik berupa kas maupun aset nonkas) atau sesuai nisbah

dibebankan secara proporsional sesuai dengan dana yang

disetorkan (baik berupa kas maupun nonkas).

d) Jika salah satu mitra memberikan kontribusi atau nilai lebih

dari mitra lainnya dalam akad musyarakah maka mitra tersebut dapat memperoleh keuntungan lebih besar untuk

dirinya. Bentuk keuntungan lebih tersebut dapat berupa

pemberian porsi keuntungan yang lebih besar dari porsi

dananya atau bentuk tambahan keuntungan lainnya.

e) Porsi jumlah bagi hasil untuk para mitra ditentukan

berdasarkan nisbah yang disepakati dari hasil usaha yang

diperoleh selama periode akad, bukan dari jumlah investasi

yang disalurkan.

f) Pengelola musyarakah mengadministrasikan transaksi usaha yang terkait dengan investasi musyarakah yang dikelola dalam catatan akuntansi tersendiri.

2) Pengakuan dan Pengukuran

Untuk pertanggungjawaban pengelolaan usaha musyarakah dan

sebagai dasar penentuan bagi hasil, maka mitra aktif atau yang

mengelola usaha musyarakah harus membuat catatan akuntansi

yang terpisah untuk usaha musyarakah tersebut.

a) Akuntansi untuk mitra aktif (nasabah) terdiri atas akuntansi

untuk mitra aktif pada saat akad, selama akad, akhir akad,

(1) Investasi musyarakah diakui pada saat penyerahan kas

atau aset nonkas untuk usaha musyarakah.

(2) Pengukuran investasi musyarakah:

(a) Dalam bentuk kas dinilai sebesar jumlah yag

diserahkan; dan

(b) Dalam bentuk aset nonkas dinilai sebesar nilai wajar

dan jika terdapat selisih antara nilai wajar dan nilai

buku aset nonkas, maka selisih tersebut diakui

sebagai selisih penilaian aset musyarakah dalam

ekuitas. Selisih penilaian aset musyarakah tersebut

diamortisasi selama masa akad musyarakah.

(3) Aset nonkas musyarakah yang telah dinilai sebesar nilai

wajar disusutkan dengan jumlah penyusutan yang

mencerminkan:

(a) Penyusutan yang dihitung dengan model biaya

historis; ditambah dengan

(b) Penyusutan atas kenaikan nilai aset karena penilaian

kembali saat penyerahan aset nonkas untuk usaha

musyarakah.

(4) Jika proses penilaian pada nilai wajar menghasilkan

penurunan nilai aset, maka penurunan nilai ini langsung

telah dinilai sebesar nilai wajar disusutkan berdasarkan

nilai wajar yang baru.

(5) Biaya yang terjadi akibat akad musyarakah (misalnya,

biaya studi kelayakan) tidak dapat diakui sebagai

bagian investasi musyarakah kecuali ada persetujuan

dari seluruh mitra musyarakah.

(6) Penerimaan dana musyarakah dari mitra pasif

(misalnya, bank syariah) diakui sebagai investasi

musyarakah dan disisi lain sebagai dana syirkah

temporer sebesar:

(a) Dana dalam bentuk kas dinilai sebesar jumlah yang

diterima; dan

(b) Dana dalam bentuk aset nonkas dinilai sebesar nilai

wajar dan disusutkan selama masa akad atau selama

umur ekonomis jika aset tersebut tiadak akan

dikembalikan kepada mitra pasif. Dan pada saat

akad,

(7) Bagian mitra aktif atas investasi musyarakah dengan

pengembalian dana mitra pasif diakhir akad dinilai

sebesar jumlah kas yang diserahkan untuk usaha

musyarakah pada awal akad dikurangi dengan kerugian

pada saat penyerahan untuk usaha musyarakah setelah

dikurangi penyusutan dan kerugian (jika ada).

(8) Bagian mitra aktif atas investasi musyarakah menurun

(dengan pengembalian dana mitra pasif secara bertahap)

dinilai sebesar jumlah kas atau nilai wajar aset nonkas

yang diserahkan untuk usaha musyarakah pada awal

akad ditambah dengan jumlah dana syirkah temporer

yang telah dikembalikan kepada mitra pasif, dan

dikurangi kerugian (jika ada). Pada saat akad diakhiri,

investasi musyarakah yang belum dikembalikan kepada

mitra pasif diakui sebagai liabilitas (kewajiban).

Pengakuan hasil usaha untuk nasabah sebagai berikut:

(9) Pendapatan usaha musyarakah yang menjadi hak mitra

aktif diakui sebesar haknya sesuai dengan kesepakatan

atas pendapatan usaha musyarakah. Sedangkan

pendapatan usaha untuk mitra pasif diakui sebagai hak

pihak mitra pasif atas bagi hasil dan liabilitas.

(10) Kerugian investasi musyarakah diakui sesuai

dengan porsi dana masing-masing mitra dan

mengurangi nilai aset musyarakah.

(11) Jika kerugian akibat kelalaian atau kesalahan mitra

ditanggung oleh mitra aktif atau pengelola usaha

musyarakah.

b) Akuntansi untuk mitra pasif (bank) terdiri atas akuntansi

untuk mitra aktif pada saat akad, selama akad, akhir akad,

dan pengakuan hasil usaha. Akuntansi untuk mitra pasif

pada saat akad adalah sebagai berikut:

1) Investasi musyarakah diakui pada saat pembayaran kas

atau penyerahan aset nonkas kepada mitra pasif.

2) Pengukuran investasi musyarakah :

Dalam bentuk kas dinilai sebesar jumlah yang

dibayarkan, dan dalam bentuk aset nonkas dinilai

sebesar nilai wajar dan jika terdapat selisih antara nilai

wajar dan nilai tercatat aset nonkas, maka selisih

tersebut diakui sebagai: (i) keuntungan tangguhan dan

diamortisasi selama masa akad; atau (ii) kerugian pada

saat terjadinya. Investasi musyarakah nonkas yang

diukur dengan nilai wajar aset yang diserahkan akan

berkurang nilainya sebesar beban penyusutan atas aset

yang diserahkan, dikurangi dengan amortisasi

keuntungan tangguhan (jika ada). Biaya yang terjadi

akibat akad musyarakah (misalnya, biaya studi

kelayakan) tidak dapat diakui sebagai bagian investasi

Akuntansi untuk mitra pasif pada selama akad adalah

bagian mitra pasif atas investasi musyarakah dengan

pengembalian dana mitra pasif di akhir akad dinilai

sebesar:

1) Jumlah kas yang dibayarkan untuk usaha

musyarakah pada awal akad dikurangi dengan

kerugian (jika ada); dan

2) Nilai wajar aset musyarakah nonkas pada saat

penyerahan untuk usaha musyarakah setelah

dikurangi penyusutan dan kerugian (jika ada).

3) Bagian mitra pasif atas investasi musyarakah

menurun (dengan pengembalian dana mitra pasif

secara bertahap) dinilai sebesar jumlah kas yang

dibayarkan untuk usaha musyarakah pada awal akad

dikurangi jumlah pengembalian dari mitra aktif dan

kerugian (jika ada).

c) Pada saat diakhiri, investasi musyarakah yang belum

dikembalikan oleh mitra aktif diakui sebagai piutang.

d) Pada saat pengakuan hasil usaha, pendapatan usaha

investasi musyarakah diakui sebesar bagian mitra pasif

sesuai kesepakatan. Sedangkan kerugian investasi

b. PSAK 102

1) Karakteristik

a) Murabahah dapat dilakukan berdasarkan pesanan atau tanpa

pesanan. Dalam murabahah berdasarkan pesanan, penjual

melakukan pembelian barang setelah ada pemesanan dari

pembeli.

b) Murabahah berdasarkan pesanan dapat bersifat mengikat

atau tidak mengikat pembeli untuk membeli barang yang

dipesannya. Dalam murabahah pesanan mengikat pembeli

tidak dapat membatalkan pesanannya. Jika aset murabahah

yang telah dibeli oleh penjual mengalami penurunan nilai

sebelum diserahkan kepada pembeli, maka penurunan nilai

tersebut menjadi tanggungan penjual dan akan mengurangi

nilai akad.

c) Pembayaran murabahah dapat dilakukan secara tunai atau

tangguh. Pembayaran tangguh adalah pembayaran yang

dilakukan tidak pada saat barang diserahkan kepada

pembeli, tetapi pembayaran dilakukan secara angsuran atau

sekaligus pada waktu tertentu.

d) Akad murabahah memperkenankan penawaran harga yang

berbeda untuk cara pembayaran yang berbeda sebelum

disepakati, maka hanya ada satu harga (harga dalam akad)

yang digunakan.

e) Harga yang disepakati dalam murabahah adalah harga jual,

sedangkan biaya perolehan harus diberitahukan. Jika

penjual mendapatkan diskon sebelum akad murabahah,

maka diskon itu merupakan hak pembeli.

f) Diskon yang terkait dengan pembelian barang, antara lain

meliputi:

(1) Diskon dalam bentuk apapun dari pemasok atas

pembelian barang;

(2) Diskon asuransi biaya asuransi dari perusahaan asuransi

dalam rangka pembelian barang;

(3) Komisi dalam bentuk apapun yang diterima terkait

dengan pembelian barang.

g) Diskon atas pembelian barang yang diterima setelah akad

murabahah disepakati diperlakukan sesuai dengan

kesepakatan dalam akad tersebut. Jika tidak diatur dalam

akad, maka diskon tersebut menjadi hak penjual.

h) Penjual dapat meminta pembeli menyediakan agunan atas

piutang murabahah, antara lain, dalam bentuk barang yang

telah dibeli dari penjual dan/atau aset lainnya.

i) Penjual dapat meminta uang muka kepada pembeli sebagai

muka menjadi bagian pelunasan piutang murabahah, jika

akad murabahah disepakati. Jika akad murabahah batal,

maka uang muka dikembalikan kepada pembeli setelah

dikurangi kerugian riil yang ditanggung oleh penjual. Jika

uang muka itu lebih kecil dari kerugian, maka penjual dapat

meminta tambahan dari pembeli.

j) Jika pembeli tidak dapat menyelesaikan piutang murabahah

sesuai dengan yang diperjanjikan, maka penjual dapat

mengenakan denda kecuali jika dapat dibuktikan bahwa

pembeli tidak atau belum mampu melunasi disebabkan

force majeur. Denda tersebut didasarkan pada pendekatan ta’zir yaitu untuk membuat pembeli lebih disiplin terhadap kewajibannya. Besarnya denda sesuai dengan yang

diperjanjikan dalam akad dan dana yang berasal dari denda

diperuntukkan sebagai dana kebajikan.

k) Penjual boleh memberikan potongan pada saat pelunasan

piutang murabahah jika pembeli;

(1) Melakukan pelunasan pembayaran tepat waktu; atau

(2) Melakukan pelunasan pembayaran lebih cepat dari

waktu yang telah disepakati.

l) Penjual boleh memberikan potongan dari total piutang

murabahah yang belum dilunasi jika pembeli: Melakukan

kemampuan pembayaran; atau Meminta potongan dengan

alasan yang dapat diterima penjual.

2) Pengakuan dan Pengukuran

Akuntansi untuk penjual

a) Pada saat perolehan, aset murabahah diakui sebagai

persediaan sebesar biaya perolehan.

b) Pengukuran aset murabahah setelah perolehan adalah

sebagai berikut:

(1) Jika murabahah pesanan mengikat, maka: dinilai

sebesar biaya perolehan, dan jika terjadi penurunan nilai

aset karena usang, rusak, atau kondisi lainnya sebelum

diserahkan ke nasabah, penurunan nilai tersebut diakui

sebagai beban dan mengurangi nilai aset.

(2) Jika murabahah tanpa pesanan atau murabahah pesanan tidak mengikat, maka: dinilai berdasarkan

biaya perolehan atau nilai neto yang dapat direalisasi,

mana yang lebih rendah, dan jika nilai neto yang dapat

direalisasi lebih rendak dari biaya perolehan, maka

selisihnya diakui sebagai kerugian.

c) Diskon pembelian aset murabahah diakui sebagai:

(1) Pengurangan biaya perolehan aset murabahah, jika terjadi sebelum akad murabahah.

(2) Liabilitas kepada pembeli, jika terjadi setelah akad

murabahah dan sesuai akad yang disepakati menjadi hak pembeli.

(3) Tambahan keuntungan murabahah, jika terjadi setelah akad murabahah dan sesuai akad menjadi hak penjual, atau

(4) Pendapatan operasi lain, jika terjadi setelah akad

murabahah dan tidak diperjanjikan dalam akad.

d) Liabilitas penjual kepada pembeli tas pengembalian diskon

pembeli akan teriliminasi pada saat: dilakukan pembayaran

kepada pembeli sebesar jumlah potongan setelah dikurangi

dengan biaya pengembalian; atau dipindahkan sebagai dana

kebajikan jika pembeli sudah tidak dapat dijangkau olah

penjual.

e) Pada saat akad murabahah, piutang murabahah diakui sebesar biaya perolehan aset murabahah ditambah keuntungan yang disepakati. Pada akhir periode laporan

keuangan, piutang murabahah dinilai sebesar nilai bersih yang dapat direalisasi, yaitu saldo piutang dikurangi

penyisihan kerugian piutang.

(1) Pada saat terjadinya penyerahan barang jika dilakukan

secara tunaiatau secara tangguh yang tidak melebihi

satu tahun, atau

(2) Selama periode akad sesuai dengan tingkat risiko dan

upaya untuk merealisasikan keuntungan tersebut untuk

transaksi tangguh lebih dari satu tahun. Metode-metode

berikut ini digunakan, dan dipilih yang paling sesuai

dengan karakteristik risiko dan upaya transaksi

murabahah-nya :

(a) Keuntungan diakui saat penyerahan asset

murabahah. Metode ini terapan untuk murabahah tangguh dimana risiko penagihan kas dari piutang

murabahah dan beban pengelolaan piutang serta penagihannya relatif kecil.

(b) Keuntungan diakui proporsional dengan besaran

kas yang berhasih ditagih dari piutang murabahah. Metode ini terapan untuk transaksi murabahah tangguh dimana risiko piutang tidak tertagih relatif

besar dan /atau beban untuk mengelola dan

menagih piutang tersebut relative besar juga.

(c) Keuntungan diakui saat seluruh piutang

murabahah berhasil ditagih. Metode ini terapan untuk transaksi murabahah tangguh dimana risiko

piutang tidak tertagih dan beban pengelolaan

piutang serta penagihannya cukup besar. Dalam

praktek, metode ini jarang dipakai, karena transaksi

murabahah tangguh mungkin tidak terjadi bila tidak ada kepastian yang memadai akan penagihan

kasnya.

g) Potongan pelunasan piutang murabahah yang diberikan kepada pembeli yang melunasi secara tepat waktu atau

lebih cepat dari waktu yang disepakati diakui sebagai

pengurang keuntungan murabahah.

h) Potongan angsuran murabahah diakui sebagai berikut: Jika

disebabkan oleh pembeli yang membayar secara tepat

waktu, maka diakui sebagai pengurang keuntungan

murabahah, atau Jika disebabkan oleh penurunan kemampuan pembayaran pembeli, maka diakui sebagai

beban.

i) Denda dikenakan jika pembeli lalai dalam melakukan

kewajibannya sesuai dengan akad, dan denda yang diterima

diakui sebagai bagian dana kebajikan.

j) Pengakuan dan pengukuran uang muka adalah sebagai

berikut: Uang muka diakui sebagai uang muka pembelian

sebesar jumlah yang diterima; Jika barang jadi dibeli oleh

piutang (merupakan bagian pokok); Jika barang batal dibeli

oleh pembeli, maka uang muka dikembalikan kepada

pembeli setelah diperhitungkan dengan biaya-biaya yang

telah dikeluarkan oleh penjual.

Akuntansi Untuk Pembeli Akhir

a) Utang yang timbul dari transaksi murabahah tangguh diakui sebagai hutang murabahah sebesar harga beli yang disepakati (jumlah yang wajib dibayarkan).

b) Aset yang diperoleh melalui transaksi murabahah diakui sebesar biaya perolehan murabahah tunai.Selisih antara harga beli yang disepakati dengan biaya perolehan tunai

diakui sebagai beban murabahah tangguhan.

c) Beban murabahah tangguhan diamortisasi secara proporsional dengan porsi hutang murabahah.

d) Diskon pembelian yang diterima setelah akad murabahah, potongan pelunasan dan potongan hutang murabahah diakui sebagai pengurangbeban murabahah tangguhan.

e) Denda yang dikenakan akibat kelalaian dalam melakukan

kewajiban sesuai dengan akad diakui sebagai kerugian.

f) Potongan uang muka akibat pembeli akhir batal membeli

barang diakuisebagai kerugian.

a) Piutang murabahah disajikan sebesar nilai bersih yang dapat direalisasikan, yaitu saldo piutang murabahah dikurangi penyisihan kerugian piutang.

b) Margin murabahah tangguhan disajikan sebagai pengurang

(contraaccount) piutang murabahah.

c) Beban murabahah tangguhan disajikan sebagai pengurang (contraaccount) hutang murabahah.

4) Pengungkapan

a) Penjual mengungkapkan hal-hal yang terkait dengan

transaksi murabahah, tetapi tidak terbatas pada:

(1) Harga perolehan aset murabahah;

(2) Janji pemesanan dalam murabahah berdasarkan pesanan sebagai kewajiban atau bukan; dan

(3) Pengungkapan yang diperlukan sesuai PSAK No. 101:

Penyajian Laporan Keuangan Syariah.

b) Pembeli mengungkapkan hal-hal yang terkait dengan

transaksi murabahah, tetapi tidak terbatas pada:

(1) Nilai tunai aset yang diperoleh dari transaksi

murabahah;

(2) Jangka waktu murabahah tangguh;

(3) Pengungkapan yang diperlukan sesuai PSAK 101:

6. Pengertian KPR

KPR atau biasa dikenal dengan Kredit Pemilikan Rumah adalah

suatu fasilitas pinjaman uang atau pembiayaan yang diberikan oleh

bank kepada nasabah digunakan untuk pembelian atau merenovasi

rumah dengan persyaratan tertentu. Dengan adanya produk ini bank

memudahkan nasabah yang tidak mampu membeli rumah atau

merenovasi secara tunai. Dengan adanya produk ini, maka nasabah

bisa melakukan pembelian atau renovasi dengan cara mencicil atau

angsuran. Jadi produk ini bisa digunakan oleh nasabah sebagai

alternatif mudah untuk memiliki rumah idaman mereka.

KPR dalam perbankan syariah dapat diartikan sebagai

kepemilikan rakyat yang mekanismenya berdasarkan pada akad jual

beli. Hubungan diantara pihak perbankan dengan nasabah adalah

hubungan antara penjual dan pembeli. Keuntungan bank syariah pada

produk KPR ini dalam bentuk margin penjualan yang dikenakan

kepada pihak nasaah atas kesepakatan bersama. Margin yang ditetapkan oleh bank syariah menjadi objek pembeda yang

memungkinkan antar bank syariah yang melakukan kompetisi dalam

35 Tabel 1

Hasil Penelitian Terdahulu Identitas Peneliti Aspek Nama NIM Perguruan Tinggi Nama NIM Perguruan Tinggi Nama NIM Perguruan Tinggi Sugiwati 060522074

Universitas Sumatra Utara

Eva Rosyida

Universitas Negeri Surabaya

Dwi Fridina Putri A04070118

Politeknik Negeri Banjarmasin 1. Judul Analisis kredit kepemilikan

rumah (KPR) dengan akad pembiayaan murabahah di BNI Syariah Cabang Medan

Analisa perbandingan pembiayaan hunian syariah dengan akad murabahah dan akad musyarakah pada Bank Muamalat (studi kasus Bank Muamalat Surabaya)

Implementasi akad ijarah dan akad musyarakah mutanaqisah dalam kongsi pembiayaan hunian syariah pada Bank Muamalat Indonesia Cabang Banjarmasin

2. Institusi/Perusahaan yang diteliti

Bank BNI Syariah Cabang Medan

Bank Muamalat Surabaya Bank Muamalat Cabang Banjarmasin

3. Permasalahan 1. Apakah kredit kepemilikan rumah (KPR) di BNI Syariah Cabang Medan sesuai dengan akad murabahah? 2. Apakah pertimbangan

pemberian kredit kepemilikan rumah

Bagaimana perbandingan pembiayaan hunian syariah dengan akad murabahah dan musyarakah pada Bank Muamalat?

Bagaimana implementasi akad musyarakah mutanaqisah dan akad ijarah dalam produk pembiayaan hunian syariah pada Bank Muamalat Indonesia Cabang Banjarmasin?

kepada calon penerima pembiayaan?

3. Tujuan Penelitian 1. Untuk mengetahui apakah kredit kepemilikan rumah (KPR) di BNI Syariah Cabang Medan sesuai dengan akad murabahah. 2. Untuk mengetahui

pertimbangan pemberian kredit kepemilikan rumah (KPR) dengan akad murabahah di BNI Syariah Cabang Medan kepada calon penerima pembiayaan.

Untuk membandingkan pembiayaan hunian syariah dengan akad murabahah dan musyarakah pada Bank Muamalat.

Untuk mengetahui bagaimana implementasi akad musyarakah mutanaqisah dan akad ijarah pada pembiayaan hunian syariah pada Bank Muamalat Indonesia cabang Banjarmasin.

3. Metode Penelitian Metode deskriptif Analisis Deskriptif Deskriptif Kualitatif 4. Hasil Penelitian Hasil penelitian ini

menunjukkan kredit kepemilikan rumah (KPR) telah sesuai dengan akad pembiayaan murabahah dan analisis 5 C sebagai dasar pertimbangan pemberian kredit kepemilikan rumah (KPR) di BNI Syariah

Pembiayaan hunian syariah dengan Akad Murabahah memiliki angsuran tetap , jangka waktu peminjam terdiri dari 60 bulan, 120 bulan dan 180 bulan dengan uang muka 20 % ditanggung oleh nasabah dan sisanya 80% ditanggung oleh Bank.

Akad musyarakah mutanaqisah digunakan untuk kerjasama pembelian rumah dengan menggunakan produk pembiayaan hunian syariah, dengan syirkah nasabah 10% dari harga rumah dengan jangka waktu maksimal 180 bulan dan akad ijarah

atau keseluruhan sebelum jatuh tempo. Sedangkan pembiayaan hunian syariah dengan Akad Musyarakah 20% dari harga rumah

menjadi tanggung jawab uang muka bagi nasabah dan sisanya 80% menjadi

tanggung jawab Bank. Jangka waktu pembiayaan yang diberikan adalah 60 bulan, 84 bulan, 120 bulan dan 180 bulan.

terdapat dalam nilai sewa yang dibayarkan nasabah setiap bulannya. Persentase bagi hasil setiap bulan berbeda, setiap bulannya bagi hasil nasabah semakin besar, sehingga pembiayaan semakin berkurang.

Penelitian yang penulis lalukan saat ini memiliki persamaan dengan

penelitian-penelitian terdahulu yang dicantumkan dalam tabel di atas yaitu

tentang penerapan akad Musyarakah Mutanaqisah dan Murabahah pada

produk KPR. Namun demikian, terdapat perbedaan yang terletak pada

39 BAB III

METODE PENELITIAN

A. Identifikasi dan Definisi Operasional Variabel

Agar tidak salah dalam mengartikan atau memberikan maksud

untuk suatu istilah pokok yang sangat penting dalam penelitian ini, maka

diperlukan adanya variabel sebagai pedoman. Adapun beberapa variabel

yang terdapat dalam penelitian ini adalah sebagai berikut:

1. KPR Muamalat iB adalah produk pembiayaan yang akan membantu

untuk memiliki rumah tinggal, rusun, apartemen, dan condotel

termasuk renovasi dan pembangunan serta pengalihan (take-over) KPR

dari bank lain dengan dua pilihan akad yaitu akad murabahah (jual-beli) atau musyarakah mutanaqisah (kerjasama sewa).

2. Akad musyarakah mutanaqisah salah satu jenis dari akad musyarakah yang maksudnya adalah suatu kerja sama antara kedua belah pihak

dimana pihak pertama / nasabah sebagai mitra aktif dan pihak kedua /

bank sebagai mitra pasif dengan ketentuan dana salah satu mitra akan

dialaihkan secara bertahap dan pada akhir masa akad salah satu mitra

tersebut akan menjadi pemilik sepenuhnya.

3. Akad murabahah adalah akad jual beli yang dimana harga jualnya sebesar harga beli ditambah keuntungan yang disepakati oleh penjual

B. Jenis Penelitian

Jenis penelitian ini yang penulis lakukan bersifat deskriptif

kualitatif, dimana pendekatan ini merupakan suatu metode penelitian yang

diharapkan dapat menghasilkan suatu deskriptif tentang ucapan, tulisan

atau perilaku yang diamati dari individu, kelompok, masyarakat atau

organisasi tertentu dalam suatu tempat. Penelitian deskriptif diartikan

penelitian yang dilakukan untuk menggambarkan atau mendeskripsikan

suatu subjek atau objek dalam penelitian berdasarkan fakta yang aktual

(Sujarweni, Metodologi Penelitian, 2014).

C. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

kualitatif dan data kuantitatif. Data kualitatif yaitu data yang berbentuk

selain angka seperti, sejarah dan struktur organisasi Bank Muamalat

Indonesia Cabang Banjarmasin serta jenis aktivitasnya. Data

kuantitatif yaitu data yang berbentuk angka seperti laporan keuangan

Bank Muamalat Indonesia Cabang Banjarmasin dan jurnal penelitian

terdahulu.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah

a. Data Primer adalah data yang diperoleh secara langsung atau asli

hasil wawancara langsung dengan responden Bapak Irwansyah

pegawai Bank Muamalat Indonesia Cabang Banjarmasin.

b. Data Sekunder adalah data yang diperoleh dari teknik

pengumpulan data yang menunjang data primer yang bersumber

dari buku, jurnal, laporan tahunan, literatur dan dokumen lain yang

berhubungan dengan masalah penelitian yang mendukung

pembahasan, yang berisi mengenai sejarah dan perkembangan

Bank Muamalat Indonesia Cabang Banjarmasin, jenis-jenis produk

yang ditawarkan, visi misi perusahaan, struktur organisasi dan

pelayanan pembiayaan.

D. Teknik Pengumpulan Data 1. Wawancara

Proses memperoleh penjelesan untuk mengumpulkan informasi

dengan menggunakan cara tanya jawab bisa sambil bertatap muka

ataupun tanpa tatap muka yaitu melalui media telekomunikasi antara

pewawancara dengan orang yang diwawancarai, dengan atau tanpa

menggunakan pedoman (Sujarweni, Metodologi Penelitian, 2014)

2. Studi Pustaka

Studi pustaka yaitu penelitian yang dilakukan dengan membaca

dan mempelajari beberapa literatur yang berhubungan dengan

3. Dokumentasi

Pengumpulan data dilakukan dengan meneliti

dokumen-dokumen yang diperlukan untuk dipelajari sesuai dengan

permasalahan yang dibahas.

E. Teknik Analisis Data

Penelitian ini merupakan suatu penelitian yang berjenis deskriptif

kualitatif. Dalam hal ini penulis menganalisis dan menjelaskan hal-hal

yang berhubungan dengan pembiayaan KPR menggunakan akad

musyarakah mutanaqisah dan akad murabahah di Bank Muamalat

Indonesia Cabang Banjarmasin.

Langkah-langkah teknik analisa yang digunakan adalah sebagai

berikut :

1. Mengidentifikasi dan merumuskan permasalahan yang ada pada Bank

Muamalat Indonesia Cabang Banjarmasin.

2. Membuat daftar pertanyaan yang digunakan untuk wawancara ke

pihak Bank Muamalat Indonesia Cabang Banjarmasin.

3. Menganalisis data-data yang telah terkumpul dari transkip wawancara

dan peraturan yang berlaku.

4. Melakukan analisa untuk membandingkan data yang telah terkumpul

dari hasil wawancara mengenai produk KPR menggunakan akad

5. Membuat kesimpulan dari hasil penelitian terhadap penerapan akad

pada produk KPR menggunakan akad musyarakah mutanaqisah dan akad murabahah.

F. Kerangka Pemikiran

Gambar 1

PENERAPAN AKAD MUSYARAKAH MUTANAQISAH DAN AKAD MURABAHAH PADA PRODUK KPR DI BANK MUAMALAT

INDONESIA CABANG BANJARMASIN

Temuan Awal: Banyak produk KPR yang diaplikasikan di dunia perbankan syariah dengan menggunakan akad musyarakah mutanaqisah dan akad murabahah, sehingga disini penulis ingin mengetahui bagaimana penerapan kedua akad tersebut. Rumusan Masalah:

1. Bagaimana penerapan akad musyarakah mutanaqishah dan murabahah dalam produk KPR pada Bank Muamalat Cabang Banjarmasin?

2. Bagaimana kesesuaian penerapan akad musryarakah mutanaqisah dan

murabahah dalam produk KPR pada Bank Muamalat Indonesia Cabang Banjarmasin dengan Fatwa MUI No.73/DSN-MUI/XI/2008 dan Fatwa MUI No.04/DSN-MUI/IV/2000 ? 3. Bagaimana kesesuaian penerapan akad

musryarakah mutanaqisah dan murabahah dalam produk KPR pada Bank Muamalat Indonesia Cabang Banjarmasin dengan PSAK 106 dan

Kajian Teori:

1. Fatwa MUI No.73/DSN-MUI/XI/2008

2. Fatwa MUI No.04/DSN-MUI/IV/2000 3. PSAK 106 Metode Penelitian: Metode deskriptif dengan menggunakan teknik pendekatan kualitatif maupun

Penerapan Akad Musyarakah Mutanaqisah dan Akad Murabahah Pada Produk KPR Di Bank

45 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Umum Bank Muamalat Indonesia

PT Bank Muamalat Indonesia Tbk (“Bank Muamalat Indonesia”)

memulai perjalanan bisnisnya sebagai Bank Syariah pertama di Indonesia pada 1 November 1991 atau 24 Rabi‟us Tsani 1412 H. Pendirian Bank

Muamalat Indonesia digagas oleh Majelis Ulama Indonesia (MUI), Ikatan

Cendekiawan Muslim Indonesia (ICMI) dan pengusaha muslim yang

kemudian mendapat dukungan dari Pemerintah Republik Indonesia. Sejak

resmi beroperasi pada 1 Mei 1992 atau 27 Syawal 1412 H, Bank

Muamalat Indonesia terus berinovasi dan mengeluarkan produk-produk

keuangan syariah seperti Asuransi Syariah (Asuransi Takaful), Dana

Pensiun Lembaga Keuangan Muamalat (DPLK Muamalat) dan

multifinance syariah (Al-Ijarah Indonesia Finance) yang seluruhnya

menjadi terobosan di Indonesia. Selain itu produk Bank yaitu Shar-e yang

diluncurkan pada tahun 2004 juga merupakan tabungan instan pertama di

Indonesia. Produk Shar-e Gold Debit Visa yang diluncurkan pada tahun 2011 tersebut mendapatkan penghargaan dari Museum Rekor Indonesia

(MURI) sebagai Kartu Debit Syariah dengan teknologi chip pertama di Indonesia serta layanan e-channel seperti internet banking, mobile banking, ATM, dan cash management. Seluruh produk-produk tersebut

menjadi pionir produk syariah di Indonesia dan menjadi tonggak sejarah

penting di industri perbankan syariah.

Pada 27 Oktober 1994, Bank Muamalat Indonesia mendapatkan

izin sebagai Bank Devisa dan terdaftar sebagai perusahaan publik yang

tidak listing di Bursa Efek Indonesia (BEI). Pada tahun 2003, Bank dengan percaya diri melakukan Penawaran Umum Terbatas (PUT)

dengan Hak Memesan Efek Terlebih Dahulu (HMETD) sebanyak 5 (lima)

kali dan merupakan lembaga perbankan pertama di Indonesia yang

mengeluarkan Sukuk Subordinasi Mudharabah. Aksi korporasi tersebut

semakin menegaskan posisi Bank Muamalat Indonesia di peta industri

perbankan Indonesia. Seiring kapasitas Bank yang semakin diakui, Bank

semakin melebarkan sayap dengan terus menambah jaringan kantor

cabangnya di seluruh Indonesia. Pada tahun 2009, Bank mendapatkan izin

untuk membuka kantor cabang di Kuala Lumpur Malaysia dan menjadi

bank pertama di Indonesia serta satu-satunya yang mewujudkan ekspansi

bisnis di Malaysia. Hingga saat ini, Bank telah memiliki 363 kantor

layanan termasuk 1 (satu) kantor cabang di Malaysia. Operasional Bank

juga didukung oleh jaringan layanan yang luas berupa 1.337 unit ATM

Muamalat, 120.000 jaringan ATM Bersama dan ATM Prima, 103 Mobil

Kas Keliling (mobile branch) serta lebih dari 11.000 jaringan ATM di

Malaysia melalui Malaysia Electronic Payment (MEPS).

Menginjak usianya yang ke-20 pada tahun 2012, Bank Muamalat

meningkatkan awareness terhadap image sebagai Bank syariah Islami, Modern dan Profesional. Bank pun terus mewujudkan berbagai

pencapaian serta prestasi yang diakui baik secara nasional maupun

internasional. Hingga saat ini, Bank beroperasi bersama beberapa entitas

anaknya dalam memberikan layanan terbaik yaitu Al-Ijarah Indonesia

Finance (ALIF) yang memberikan layanan pembiayaan syariah, (DPLK

Muamalat) yang memberikan layanan dana pensiun melalui Dana Pensiun

Lembaga Keuangan, dan Baitulmaal Muamalat yang memberikan layanan

untuk menyalurkan dana Zakat, Infak dan Sedekah (ZIS).

Sejak tahun 2015, Bank Muamalat Indonesia bermetamorfosa

untuk menjadi entitas yang semakin baik dan meraih pertumbuhan jangka

panjang. Dengan strategi bisnis yang terarah Bank Muamalat Indonesia

akan terus melaju mewujudkan visi menjadi “The Best Islamic Bank and Top 10 Bank in Indonesia with Strong Regional Presence”.

2. Visi dan Misi Bank Muamalat Indonesia Visi :

“Menjadi bank syariah utama di Indonesia, dominan di pasar spritual,

dikagumi di pasar nasional”

Misi :

a. Menjadi role model lembaga keuangan syari‟ah dunia dengan

penekanan pada semangat kewirausahaan.

b. Keunggulan manajemen dan orientasi investasi yang inovatif untuk

Gambar 2 Struktur Organisasi

PT. Bank Muamalat Indonesia Tbk

Dalam melaksanakan tugas memiliki wewenang masing-masing. Adapun

tugas dari masing-masing divisi dari karyawan Bank Muamalat Indonesia Cabang

Banjarmasin, yaitu :

a. Branch Manager

1. Menyusun anggaran dan strategi target market yang efektif dan

efisien.

2. Menyusun perencanaan dan pelaksanaan strategi pengembangan

jaringan yang efisiensi dan efektif.

3. Melakukan cost control atas semua biaya operasional dan administrasi

agar dapat efisiensi dan efektif.

4. Melakukan solisitasi dan membina hubungan baik dengan nasabah

prima.

5. Menyusun dan melaksanakan strategi penyelesaian bermasalah yang

efektif

6. Melakukan supervisi dan pengarahan kepada para subordinat sesuai

dengan tugas dan wewenang masing-masing.

7. Melakukan evaluasi atas usulan pembiayan yang diajukan oleh

Relationship manager.

8. Membina hubungan baik dan menjalin kerjasama dengan instansi

terkait seperti BI.

9. Melakukan pengawasan terhadap kegiatan operasional dikantor