BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1Tinjauan Teoretis

2.1.1 Pengertian Manajemen Laba

Sampai saat ini belum ada yang jelas tentang manajemen laba (earning management).Masing-masing peneliti memberikan definisi sendiri mengenai manajemen laba.

Menurut Schipper (dalam Saiful, 2002), manajemen laba merupakan suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja memperoleh beberapa keuantungan pribadi. Assih dan Gudono (2000:37) mendefinisikan manajemen laba sebagai suatu proses yang dilakukan dengan sengaja, dalam batasan general accepted accounting principles, untuk mengarah pada suatu tingkat yang diinginkan atas laba yang dilaporkan.

Selanjutnya menurut Sugiri (1998) membagi definisi manajemen laba menjadi dua, yaitu sebagai berikut:

1. Definisi sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi.Manajemen laba dalam artian sempit ini didefinisi sebagai perilaku manager untuk bermain dengan komponen discretionary accrual dalam menentukan besarnya laba.

2. Definisi luas

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit usaha dimana manajer bertanggungjawab tanpa mengakibatkan peningkatan (penurunan) profitabilitas Dari definisi tersebut dapat disimpulkan bahwa manajer mempunyai perilaku opportunistic dalam mengelola perusahaan. Manajer mempunyai kebebasan untuk memilih dan menggunakan alternatif-alternatif yang tersedia untuk menyusun laporan keuangan sehingga laba yang dihasilkan dapat sesuai dengan yang diinginkan walaupun laba yang dihasilkan tersebut tidak mencerminkan keadaan perusahaan yang sebenarnya.

2.1.1.1Tujuan Manajemen Laba

Tujuan yang akan dicapai oleh manajemen melalui manajemen laba menurut Watts dan Zimmerman (dalam Saiful, 2002:149) meliputi:

1) Mendapatkan bonus dan kompensasi lainnya

Perencanaan bonus yang didasarkan pada data akuntansi tersebut untuk meningkatkan pembayaran bonus tahunan karena sebagian besar penentuan kompensasi eksekutif adalah laba.

2) Mempengaruhi keputusan pelaku pasar modal

Keadaan pasar modal yang sedang berkembang dengan segala kekurangsiapan peraturan pendukungnya serta sistem akuntansi yang belum berkembang, untuk menggunakan teknik-teknik akuntansi tertentu untuk menaikkan tingkat keuntungan perusahaannya. Mengingat arti pentingnya keuntungan, pemilik

perusahaan yang akan go public pasti mengharapkan agar saham yang ditawarkan dapat diserap oleh pasar, maka semakin tinggi pula penerimaan mereka. Dengan kata lain, tingkat keuntungan yang dicapai merupakan indikasi keberhasilan usaha suatu perusahaan sehingga dapat mempengaruhi keputusan pelaku pasar modal yang akan berinvestasi.

3) Menghindari pelanggaran perjanjian hutang

Tujuan manajemen laba adalah meramalkan hipotesis perjanjian hutang dari teori akuntansi positif. Pelanggaran perjanjian dapat menjatuhkan harga secara besar-besaran, manajer perusahaan akan berharap dapat menghindar untuk melanggar, karena ini akan memaksa kebebasan mereka untuk bertindak dalam bekerja di perusahaan. Jadi manajemen laba dapat menjadi alat untuk mengurangi kemungkinan pelanggaran perjanjian dalam kontrak hutang,

4) Menghindari biaya politik

Perusahaan besar banyak menggunakan pilihan akuntansi untuk mengurangi profit yang dilaporkan daripada perusahaan kecil.

2.1.1.2Alasan dilakukan manajemen laba

Segala keputusan yang diambil oleh manager selalu didasarkan atas tujuan yang ingin dicapainya. Faktor-faktor yang memotivasi untuk melakukan manajemen laba antara lain bonus schemes, other contractual, political, taxation, change of CEO, dan IPO. Motivasi-motivasi inilah yang membuat laba tidak sesuai dengan realitas perusahaan dan cenderung membuat manajemen melakukan manipulasi

laba. Menurut Rahmawati et al. (2007) alasan perusahaan melakukan manajemen laba adalah:

a. Alasan Bonus

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara opportunistic untuk melakukan manajemen laba dengan memaksimalkan laba saat ini. Manajer akan memilih prosedur akuntansi yang meningkatkan keuntungan yang dilaporkan dalam upaya untuk memaksimalkan imbalan bonus, sehingga laba akan dikelola sedemikian rupa agar dapat mencapai batas yang diinginkan, yaitu dalam batas atas dan batas bawah yang ditetapkan Healy (dalam Rahmawati et al. 2007).

b. Kontrak Utang Jangka Panjang (Debt Covenant)

Semakin dekat perusahaan ke pelanggan utang, manajemen akan cenderung memilih prosedur akuntansi yang dapat memindahkan laba periode mendatang ke periode berjalan, yang bertujuan untuk mengurangi kemungkinan perusahaan mengalami technical default (kegagalan dalam pelunasan hutang). Hal ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal.

c. Motivasi Politik (Political Motivations)

Motivasi politik umumnya berada pada perusahaan besar dan industri yang melibatkan hajat hidup orang banyak. Perusahaan akan cenderung berusaha mengurangi visibilitasnya yaitu pada saat tingkat kemakmuran tinggi. Misalnya dengan menggunakan praktik atau prosedur akuntansi, manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena beberapa alasan, antara lain

adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat untuk memperoleh kemudahan dan fasilitas dari pemerintah misalnya subsidi dan perlindungan dari pesaing luar negeri, serta untuk meminimalkan tuntutan serikat buruh.

d. Motivasi Pajak (Taxation Motivations)

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan untuk tujuan penghematan pajak pendapatan yang harus dibayarkan perusahaan (tax saving). Hal ini karena laba sering dijadikan landasan untuk mengambil keputusan, menyusun kontrak maupun penilaian kinerja suatu manajer.

e. Pergantian CEO (Changes of Chief Executive Officer)

Banyak motivasi yang timbul waktu penggantian CEO, contohnya CEO yang mendekati masa pensiun (tugas akhirnya) akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya. Selain itu, dalam kasus pergantian manajer biasanya di akhir tahun tugasnya, manajer melaporkan laba yang tinggi, sehingga CEO yang baru akan merasa sangat berat untuk mencapai tingkat laba tersebut.

f. Penawaran Saham Perdana (Initial Public Offering)

Perusahaan yang baru pertama kali menawarkan sahamnya di pasar modal belum memiliki harga pasar, sehingga terdapat masalah bagaimana menetapkan nilai saham yang ditawarkan. Oleh karena itu, manajer perusahaan yang akan go public melakukan manajemen laba dalam prospectus mereka dengan harapan dapat menaikkan harga saham perusahaan.

g. Stock Price Effects

Manajer melakukan manajemen laba dalam laporan keuangan bertujuan untuk mempengaruhi pasar, yaitu perspeksi investor.

h. Pentingnya Memberi Infomasi kepada Investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan tersebut dalam kinerja yang baik.

Ada dua perilaku yang mendasari manajer melakukan manajemen laba menurut Herawaty(2008), yaitu:

1. Perilaku opportunistik

Manajer memaksimalkan utilitasnya dalam menghadapi kontrak kompensasi, utang, dan political cost.

2. Efficient Contracting

Manajer meningkatkan keinformatifan laba dalam mengkomunikasikan informasi privat. Berdasarkan perilaku ini, manajemen laba memberikan fleksibilitas bagi manajer untuk melindungi diri dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Ketika penyusunan kontrak kompensasi, perusahaan akan mengantisipasi insentif manajer untuk mengelola laba melalui jumlah kompensasi yang ditawarkan.

2.1.1.3Bentuk-bentuk Manajemen Laba

Purwadi (2008:21) bentuk-bentuk manajemen laba yang dilakukan oleh manajer antara lain:

a. Taking a bath

Hal ini terjadi selama periode saat terjadinya reogenerasi, termasuk adanya penggantian CEO baru. Jika manajer merasa harus melaporkan kerugian, maka ia akan melaporkan dalam jumlah yang besar. Dengan tindakan ini manajer berharap dapat meningkatkan laba yang akan datang dan kesalahan atas kerugian perusahaan dapat dilimpahkan kepada manajer lama.

b. Income Minimization

Cara ini mirip dengan taking a bath tetapi lebih halus. Cara ini dilakukan pada saat profitabilitas perusahaan sangat tinggi, sehingga jika periode yang akan datang diperkirakan laba turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

c. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximizationbertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang besar. Pola ini dilakukan oleh perusahaan yang akan melakukan IPO agar mendapat kepercayaan dari kreditor dan pelanggaran perjanjian utang. Hampir semua perusahaan go public meningkatkan laba dengan tujuan menjaga kinerja saham.

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.1.1.4Teknik Manajemen Laba

Ada tiga faktor yang bisa dikaitkan dengan munculnya praktik-praktik manajemen laba, yaitu:

1. Manajemen Akrual

Manajemen akrual biasanya dikaitkan dengan segala aktivitas yang dapat mempengaruhi aliran kas dan juga keuntungan yang secara pribadi merupakan wewenang dari para manajer. Contoh manajemen akrual antara lain adalah dengan mempercepat dan menunda pengakuan akan pendapatan (revenue), menganggap sebagai ongkos (beban biaya) atau menganggap sebagai suatu tambahan investasi atas suatu biaya, dan perkiraaan-perkiraan akuntansi lainnya, seperti: beban piutang ragu-ragu dan perubahan-perubahan metode akuntansi.

2. Penerapan suatu kebijakan akuntansi yang wajib (adoption of management accounting changes)

Terkait dengan keputusan manajer untuk menerapkan suatu kebijakan akuntansi yang wajib diterapkan oleh perusahaan, manajemen perusahaan mempunyai dua pilihan, yaitu apakah perusahaan akan menetapkan lebih awal dari waktu yang ditetapkan atau menunda sampai saat berlakunya kebijakan akuntansi baru yang wajib (mandatory accounting policy).

Perubahan metode akuntansi secara sukarela, biasanya berkaitan dengan upaya manajer untuk mengganti atau mengubah suatu metode akuntansi tertentu di antara sekian banyak metode yang dapat dipilih yang tersedia dan diakui oleh badan akuntansi yang ada.

2.1.2 Teori Keagenan

Perspektif agency theory merupakan dasar yang digunakan untuk memahami hubungan antara manajer dan pemegang saham.Menurut Jensen dan Meckling (1976) (dalam Huda, 2012),agency theory adalah sebuah kontrak antara manajer (agent) dengan pemilik (principal).Perencanaan kontrak yang tepat untuk menyelaraskan kepentingan manajer dan pemilik dalam hal konflik kepentingan inilah yang merupakan inti dari agency theory.

Permasalahan yang timbul akibat adanya perbedaan kepentingan antara principal dan agent disebut agency problem.Hal ini disebabkan ketidakseimbangan informasi yang dimiliki antara manajer dengan pemegang saham. Secara khusus teori keagenan membahas tentang adanya hubungan keagenan, suatu pihak tertentu (principal) mendelegasi pekerjaan kepada pihak lain (agent) yang melakukan pekerjaan. Menurut Eisenhard (dalam Darmawati, 2005), teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan.

Menurut Scott (dalam Huda, 2012) menyatakan permasalahan agency problem tersebut sebagai berikut:

1. Moral hazard, yaitu kegiatan yang dilakukan oleh seorang manajer tidak seharusnya diketahui pemegang saham maupun pemberi pinjaman sehingga manajer dapat melakukan tindakan di luar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan. Permasalahan muncul jika agen tidak melaksanakan hal-hal yang disepakati bersama dalam kontrak kerja.

2. Adverse selection, yaitu bahwa para manajer serta orang-orang di dalam perusahaan biasanya mengetahui lebih banyak tentang kondisi dan prospek perusahaan dibandingkan investor pihak luar dan fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut tidak dapat disampaikan informasinya kepada pemegang saham. Dimana keadaan prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperoleh atau terjadi sebagai sebuah kelalaian dalam tugas.

2.1.3 Hubungan Leveragedan Manajemen laba

Menurut Sartono (2001) leverage adalah penggunaan aset dan sumber dana (sources of funds) oleh perusahaan yang memiliki beban tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham. Dengan kata lain, penggunaan leverage ditujukan agar keuntungan yang diperoleh lebih besar daripada biaya aset dan sumber dananya, sehingga dapat membayar biaya tetap dan meningkatkan keuntungan perusahaan atau pemegang saham.

Halim et al. (2005) yang meneliti tentang pengaruh manajemen laba terhadap tingkat pengungkapan laporan keuangan pada perusahaan manufaktur yang termasuk dalam indeks LQ-45 membuktikan bahwa rasio leverage mempunyai hubungan positif dengan manajemen laba.Huda (2012) juga menyatakan bahwa leverage mempunyai hubungan yang positif terhadap manajemen laba. Namun Kurniawan (2012) menunjukkan bahwa leveragetidak berpengaruh terhadap perataan laba karena apabila pihak yang memberi hutang tidak mempercayai kemampuan modal perusahaan agar hutang-hutang itu terbayarkan, maka pengaruhnya akan terlihat pada ekspektasi pendapatan perusahaan yang secara langsung berdampak pada tindakan perataan laba yang dilakukan perusahaan.

2.1.4 HubunganUkuran Perusahaan terhadap Manajemen Laba

Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran perusahaan. Sampai sekarang para peneliti belum memiliki definisi yang jelas mengenai ukuran perusahaan.Besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan, dan kapitalisasi pasar.Semakin besar total aktiva, maka semakin banyak modal yang ditanam, semakin banyak penjualan, maka semakin banyak perputaran uang.Semakin besar kapitalisasi pasar, maka semakin dikenal dalam masyarakat. Perusahaan yang memiliki total aktiva yang besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini, arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama. Selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu

menghasilkan laba dibanding perusahaan dengan total asset yang kecil. Ukuran perusahaan dapat mempengaruhi manajemen laba dimana perusahaan besar memiliki aktivitas operasional yang lebih kompleks sehingga memungkinkan dilakukannya manajemen laba.Perusahaan besar juga menghadapi public demand atas informasi yang tinggi sehingga perusahaan harus mengungkapkan lebih banyak informasi.

Perusahaan besar lebih cenderung melakukan manajemen laba karena lebih banyak mendapat sorotan dari publik.Hal ini sesuai dengan pernyataan Moses (1987) (dalam Huda, 2012) bahwa manajemen laba melalui perataan laba berhubungan dengan ukuran perusahaan besar cenderung melakukan perekayasaan laba daripada perusahaan kecil.Halim et al. (2005) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap manajemen laba.Sedangkan menurut Huda (2012), ukuran perusahaan berpengaruh negatif yang sangat signifikan terhadap besaran pengelolaan laba yang dilakukan perusahaan yang berarti bahwa semakin besar ukuran perusahaan, maka semakin kecil besaran pengelolaan labanya.

2.1.5 Pengaruh Profitabilitas terhadap Manajemen Laba

Profitabilitas merupakan salah satu indikator penting yang dapat digunakan untuk menilai suatu perusahaan.Selain digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba.Menurut Sartono (2001) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjuala n, total aktiva maupun modal sendiri.Rasio profitabilitas dapatditunjukkan dengan

beberapa model yaituoperating income to net income before taxes,earning before taxes to sales, gross profit tosales, operating income to sales,net income tosales. Profitabilitas diketahui dengan memperbandingkanantara laba yang diperoleh dalamsuatu periode dengan jumlah aktiva atau jumlahmodal pada perusahaan tersebut.

Atarwaman (2011) dalam penelitian analisis pengaruh ukuran perusahaan, profitabilitas, dan kepemilikan manejerial terhadap praktik perataan laba yang dilakukan oleh perusahaan manufaktur pada Bursa Efek Indonesia (BEI) menyatakan bahwa profitabilitas berpengaruh positif terhadap perataan laba. Purwandari dan Mahfud (2011) meneliti tentang pengaruh mekanisme good corporate governance, profitabilitas, dan leverageterhadap praktek manajemen laba pada perusahaan manufaktur yang tercatat pada Bursa Efek Indonesia periode 2005-2009. Hasil penelitian menunjukkan bahwa komite audit, kepemilikan institusional, dan profitabilitas berpengaruh sedangkan ukuran dewan komisaris independen dan leverage tidak berpengaruh terhadap manajemen laba.

2.1.6 Laporan Keuangan

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak di luar korporasi. Menurut Pernyataan Standsr akuntansi Keuangan (PSAK) No. 1, laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan ini dibuat oleh manajemen dengan tujuan untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi

sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka (Ikatan akuntan Indonesia, 2012).

Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi:

1. Aset (Assets)

Aset adalah manfaat ekonomi yang mungkin terjadi di masa mendatang yang diperoleh atau dikendalikan oleh suatu entitas tertentu sebagai akibat transaksi atau peristiwa masa lalu.

2. Utang (Liabilities)

Utang adalah pengorbanan manfaat ekonomi yang mungkin terjadi di masa mendatang yang berasal dari kewajiban sekarang suatu entitas untuk mentransfer aset atau menyerahkan jasa pada entitas lain di masa mendatang sebagai akibat transaksi masa lalu.

3. Ekuitas (Equity)

Ekuitas hak sisa (residual interest) atas aset suatu entitas setelah dikurangi dengan utang.

4. Investasi oleh pemilik (Invesment by Owners)

Investasi oleh pemilik adalah kenaikan aset neto suatu perusahaan yang berasal dari transfer entitas lain ke perusahaan tersebut atas sesuatu yang bernilai untuk memperoleh atau meningkatkan hak kepemilikan (ekuitas) dalam perusahaan tersebut.

5. Distribusi pada pemilik (Distribusi to Owners)

Distribusi pada pemilik adalah penurunan aset neto suatu perusahaan yang berasal dari transfer aset, penyerahan jasa, atau penambahan utang oleh perusahaan kepada pemilik.

6. Laba Komprehensif (Comprehensive Income)

Laba komprehensif adalah perubahan ekuitas (asset neto) suatu entitas selama satu periode yang berasal dari transaksi atau peristiwa dan kondisi lainnya dari sumber yang bukan berasal dari pemilik.

7. Pendapatan (Revenue)

Pendapatan adalah aliran masuk atau kenaikan aset suatu entitas (atau kombinasi keduanya) selama satu periode yang berasal dari pengiriman atau produksi barang, penyerahan jasa, atau pelaksanaan kegiatan lainnya yang merupakan kegiatan utama perusahaan secara terus menerus.

8. Biaya (Expenses)

Biaya adalah aliran keluar atau pemakaian aset suatu entitas atau penambahan utang suatu entitas (atau kombinasi keduanya) selama satu periode yang berasal dari pengiriman atau produksi barang, penyerahan jasa atau pelaksanaan kegiatan lainnya yang merupakan kegiatan utama perusahaan secara terus menerus.

9. Keuntungan (Gains)

Keuntungan adalah kenaikan ekuitas (asset neto) dari transaksi insidentil suatu entitas dan berasal dari semua transaksi, peristiwa, dan kondisi lain yang mempengaruhi entitas dalam suatu periode di luar transaksi yang berasal dari pendapatan dan investasi oleh pemilik.

10. Kerugian (Losses)

Kerugian adalah penurunan ekuitas (asset neto) dari transaksi insidentil suatu entitas dan berasal dari semua transaksi, peristiwa, dan kondisi lain yang mempengaruhi entitas dalam suatu periode di luar transaksi yang berasal dari biaya dan distribusi pada pemilik.

2.1.6.1Komponen-komponen Laporan Keuangan

Laporan keuangan dirancang untuk menyediakan informasi pada empat aktivitas usaha utama yaitu kegiatan perencanaan, keuangan, investasi, dan operasi. Laporan keuangan menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter. Menurut Pernyataan Standar Akuntansi Keuangan No.1 tahun 2012, laporan keuangan yang disusun oleh manajemen terdiri atas komponen-komponen sebagai berikut:

1. Laporan posisi keuangan (neraca)

Laporan posisi keuangan adalah laporan keuangan yang secara sistematis menyajikan posisi keuangan perusahaan pada saat (tanggal) tertentu.Laporan posisi keuangan menyediakan informasi mengenai sifat dan jumlah investasi dalam sumber daya perusahaan, kewajiban kepada kreditor, dan ekuitas pemilik dalam sumber daya bersih.

2. Laporan laba/rugi komprehensif

Laporan laba rugi komprehensif adalah laporan perubahan ekuitas selama satu periode yang dihasilkan dari transaksi dan peristiwa lainnya, selain perubahan

yang dihasilkan dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik

.

3. Laporan perubahan ekuitas

Laporan perubahan ekuitas pemegang saham melaporkan perubahan dalam setiap akun ekuitas pemegang saham dan total ekuitas pemegang saham selama tahun berjalan. Informasi yang ada dalam laporan perubahan ekuitas adalah saldo awal, mutasi, dan saldo akhir dari akun-akun ekuitas yang secara umum sudah diinformasikan dalam neraca. Akun yang berhubungan dengan laporan ekuitas antara lain laba/rugi bersih, saldo akumulasi laba, dan transaksi modal pemilik, termasuk deviden.

4. Laporan arus kas

Laporan arus kas adalah laporan yang dapat memberi informasi tentang kemampuan perusahaan dalam menghasilkan kas dan setara kas selama satu periode tertentu. Laporan arus kas menyajikan secara sistematis informasi tentang kas yang mempengaruhi operasi selama suatu periode, transaksi investasi, transaksi pembiayaan, dan kenaikan atau penurunan kas bersih selama satu periode. Laporan ini dibagi menjadi tiga bagian, yaitu arus kas operasional, investasi, dan pendanaan.

5. Catatan atas laporan keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba/rugi, laporan arus kas, dan laporan perubahan ekuitas serta laporan tambahan seperti kewajiban kontijensi dan komitmen. Kumpulan yang ada dalam catatan atas laporan keuangan adalah

bagian dari pengungkapan (disclosure) yang aturannya untuk perusahaan go public diatur oleh Bapepam.

6. Laporan posisi keuangan pada awal periode komparatif

Laporan posisi keuangan pada awal periode komparatif disajikan kerika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.6.2Pengungkapan (Disclosure) Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi, yaitu proses pengkomunikasian laporan. Laporan keuangan merupakan mekanisme yang penting bagi manajer untuk berkomunikasi dengan pihak investor luar, yaitu investor publik di luar lingkup manajemen serta tidak terlibat dalam pengelolaan perusahaan.

Kata disclosure memiliki arti tidak menutupi atau tidak menyembunyikan.Apabila dikaitkan dengan laporan keuangan, disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha (Chariri dan Ghozali, 2003:235). Ada dua jenis pengungkapan laporan keuangan, yaitu:

a. Pengungkapan Wajib(Mandatory disclosure)

Pengungkapan wajib adalah pengungkapan minimum yang disyaratkan minimum oleh standar akuntansi yang berlaku. Di Indonesia yang menjadi otoritas pengungkapan wajib adalah Badan Pengawas Pasar Modal (BAPEPAM)

berdasarkan surat edaran ketua Bapepam dan LK No.Kep-347/BL/2012.Tentang pedoman penyajian dan pengungkapan laporan keuangan perusahaan publik mensyaratkan elemen-elemen yang seharus wajib diungkap dalam penyusunan laporan keuangan perusahaan publik yang ada di Indonesia harus sesuai dengan Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntansi Keuangan Indonesia (IAI).

b. Pengungkapan Sukarela (Valuntary disclosure)

Pengungkapan sukarela adalah pengungkapan yang yang dilakukan perusahaan di luar apa yang diwajibkan oleh standar akuntansi atau peraturan badan pengawas. Meskipun semua perusahaan publik diwajibkan memenuhi pengungkapan minimum, mereka berbeda secara substansial dalam hal jumlah tambahan informasi yang diungkapkan ke pasar modal. Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas dan membantu investor dalam memahami strategi bisnis manajemen.

Manfaat utama pengungkapan (disclosure) informasi bagi perusahaan adalah perusahaan memperoleh biaya modal yang rendah.Pengungkapan (disclosure) memberi jaminan kepada investor dan kreditor bahwa laporan keuangan tersebut lebih lengkap dan akurat sehingga mengurangi risiko pengambilan keputusan. Dengan demikian investor dan kreditor bersedia membeli sekuritas dengan harga yang lebih tinggi, dengan tingginya harga sekuritas akan mengurangi biaya modal perusahaan.

Pengungkapan yang dilakukan oleh manajemen secara memadai dan relevan akan mengurangi risiko informasi bagi kepentingan investor. Dengan berkurangnya risiko informasi, maka mengurangi kesalahan pembuatan kebijakan investasi. Dengan demikian kepercayaan investor terhadap perusahaan yang mengungkap informasi secara lengkap menjadi meningkat, meningkatnya kepercayaan investor akan dibarengi dengan dukungan terhadap keberadaan dan segala keputusan bisnis perusahaan, perusahaan seperti ini akan memiliki citra yang baik dimata publik.

2.1.7Hubungan Pengungkapan Laporan Keuangan dan Manajemen Laba Pengungkapan laporan keuangan ternyata juga merupakan pendorong sebuah perusahaan untuk melakukan manajemen laba. Secara konseptual pengungkapan akan membantu pemakai laporan keuangan untuk memahami isi dan angka yang diinformasikan dalam laporan keuangan. Pengungkapan laporan keuangan dipengaruhi oleh asimetri informasi yang terjadi di pasar. Semakin tinggi asimetri informasi akan membuat pengungkapan yang dilakukan perusahaan semakin rendah. Artinya, semakin tinggi asimetri informasi akan membuat manajer semakin leluasa untuk mengatur informasi apa saja yang harus diungkapkan, disembunyikan, ditunda, atau diubah. Upaya semacam inilah yang disebut manajemen laba. Halim et al. (2005) menunjukkan bahwa manajemen laba memiliki hubungan yang positif dengan tingkat pengungkapan laporan keuangan sejalan dengan penelitian yang dikembangkan oleh.Huda (2012) juga menyatakan bahwa manajemen laba berpengaruh signifikan terhadap indeks pengungkapan.Ini

disebabkan pihak manajemen memanfaatkan kelemahan system yang diberikan oleh SAK yaitu accrual basis. Dasar akrual inilah yang memberikan kesempatan kepada manager untuk memodifikasi laporan keuangan untuk menghasilkan besaran laba (earning) yang diinginkan.Penelitian tentang pengaruh manajemen laba terhadap tingkat pengungkapan laporan keuangan juga telah dibahas dan dianalisis oleh beberapa peneliti, seperti Anggoro (2008) dan Fitri (2012).Anggoro (2008) meneliti tentang pengaruh manajemen laba terhadap tingkat pengungkapan laporan keuangan pada perusahaan dalam kelompok industri barang konsumsi yang terdaftar di BEI dengan menggunakan analisis regresi sederhana. Sedangkan, Fitri (2012) meneliti tentang pengaruh manajemen laba , likuiditas, dan profitabilitas terhadap tingkat pengungkapan laporan keuangan tahunan pada perusahaan manufaktur yang terdaftar di BEI dengan analisis regresi berganda. Namun, dari kedua penelitian tersebut menunjukkan tidak adanya hubungan yang signifikan antara manajemen laba dan tingkat pengungkapan.

Penelitian yang dilakukan Halim et al. (2005) dan Huda (2012) ternyata juga menunjukkan adanya hubungan kausal (dua arah) antara manajemen laba dan tingkat pengungkapan laporan keuangan, dimana manajemen laba mempengaruhi pengungkapan laporan keuangan dan pengungkapan laporan keuangan mempengaruhi manajemen laba.Hal ini ditunjukkan melalui model persamaan simultan (simultaneous-equation model).

Penelitian yang dilakukan Huda (2012) dan Halim et al. (2005) menunjukkan bahwa indeks pengungkapan berpengaruh signifikan negatif terhadap manajemen

laba, berarti semakin rendah tingkat pengungkapan informasi akan meningkatkan peluang manajer untuk melakukan tindakan manajemen laba sejalan dengan perspektif opportunistic behavior (opportunistic earnings management). Jika manager melakukan manajemen laba untuk tujuan opportunistik misalnya untuk memaksimumkan bonus pribadi, maka manajer cenderung melakukan pengungkapan yang minimal agar tercipta kondisi asimetri informasi, sehingga manajer lebih leluasa melakukan manajemen laba tanpa takut terdeteksi. Hasil analisa ini juga sejalan dengan penelitian yang dilakukan oleh Kurniawati (2011) yang meneliti tentang pengaruh tingkat pengungkapan laporan keuangan terhadap manajemen laba dengan kualitas audit sebagai variabel pemoderasi, namun penelitian ini menggunakan analisis regresi sederhana. Hasil penelitian Kurniawati (2011) menunjukkan tingkat pengungkapan laporan keuangan berpengaruh negatif terhadap manajemen laba, yang berarti semakin tinggi tingkat pengungkapan, maka semakin menekan tindakan manajemen laba.

2.1.8Hubungan Ukuran Perusahaan dan Pengungkapan Laporan Keuangan Secara umum, perusahaan besar akan mengungkapkan informasi lebih daripada perusahaan kecil. Size perusahaan yang dinyatakan dengan market capitalized diharapkan berhubungan dengan luasnya tingkat pengungkapan. Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran lebih kecil. Alasan lainnya adalah bahwa perusahaan besar mempunyai biaya produksi informasi

yang lebih rendah yang berkaitan dengan pengungkapan atau biaya competitive disadvantage yang lebih rendah pula.

Efrata dan Sherlita (2012) menunjukkan bahwa variabel ukuran perusahaan mempunyai hubungan positif terhadap kelengkapan pengungkapan laporan keuangan. Variabel ukuran perusahaan dapat diukur melalui asset, penjualan bersih, dan kapitalisasi pasar.Halim et al. (2005) dan Huda (2012) menyatakan bahwa ukuran perusahaan mempunyai hubungan yang positif terhadap tingkat pengungkapan laporan keuangan.

2.1.9Hubungan Profitabilitas dan Pengungkapan Laporan Keuangan

Tujuan akhir dari suatu perusahaan adalah untuk memperoleh laba atau keuntungan yang maksimal. Oleh karena itu manajemen perusahaan harus mampu untuk memenuhi target yang telah ditetapkan tetapi besarnya keuntungan harus dicapai sesuai dengan yang diharapkan, bukan berarti asal untung. Untuk mengukur tingkat keuntungan tersebut digunakan rasio profitabilitas, dimana profitabilitas merupakan kemampuan perusahaan dalam memperoleh keuntungan atas kegiatan usaha yang dilakukan oleh perusahaan selama satu tahun.

Fitri (2012) yang meneliti tentang pengaruh manajemen laba , likuiditas, dan profitabilitas terhadap tingkat pengungkapan laporan keuangan tahunan pada perusahaan manufaktur yang terdaftar di BEI menunjukkan bahwa profitabilitas berpengaruh signifikan positif terhadap tingkat pengungkapan laporan keuangan.

2.1.10 Hubungan Likuiditas dan Pengungkapan Laporan Keuangan

Kesehatan suatu perusahaan antara lain dicerminkan dengan rasio likuiditas. Rasio likuiditas menunjukkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya atau kewajiban yang segera jatuh tempo dengan sumber daya jangka pendek untuk memenuhi kewajiban tersebut.Semakin tinggi rasio likuiditas maka semakin tinggi kemampuan perusahaan untuk melunasi hutang hutang jangka pendeknya.Tingkat likuiditasdapat dipandang dari dua sisi. Kesehatan suatu perusahaan yang dicerminkan dengan tingginya rasio likuiditas (diukur dengan currentratio) diharapkan berhubungan denganluasnya tingkat pengungkapan. Hal ini didasarkan dari adanya pengharapan bahwa secara finansial perusahaan yang kuat akan lebih mengungkapkan informasi dari pada perusahaan yang lemah. Tetapi sebaliknya, jika likuiditas dipandang sebagai ukuran kinerja, perusahaan yang mempunyai rasio likuiditas rendah perlu memberikan informasi yang lebih rinci untuk menjelaskan lemahnya kinerja dibanding perusahaan yang mempunyai rasio likuiditas yang tinggi (Irawan, 2006).Menurut Efrata dan Sherlita (2012) yang meneliti tentang analisis faktor-faktor yang mempengaruhi tingkat keluasan pengungkapan informasi dalam laporan keuangan tahunan menunjukkan bahwa, faktor likuiditas mempunyai pengaruh negatif terhadap tingkat keluasan pengungkapan informasidalam laporan keuangan tahunan perusahaan.

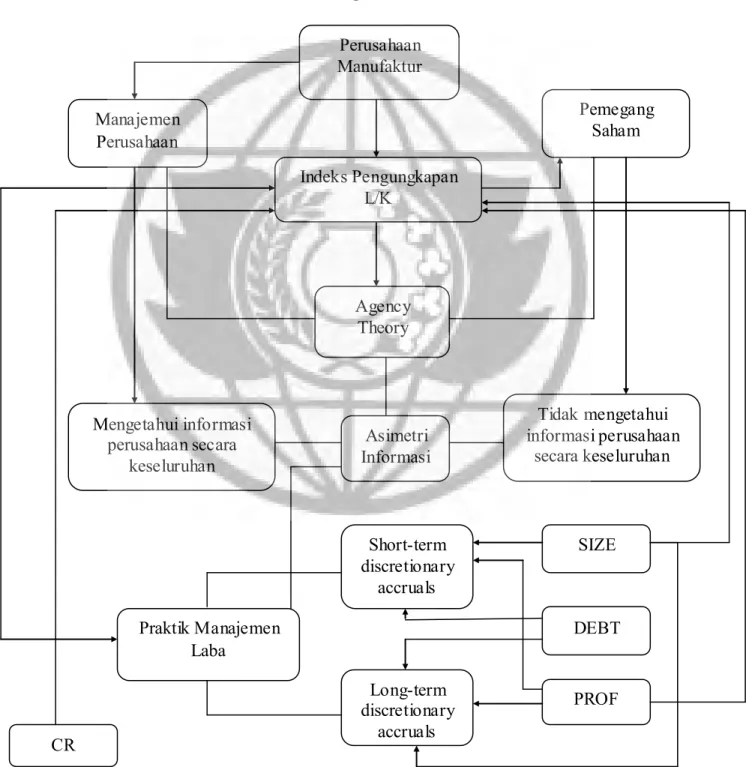

2.2 Rerangka Pemikiran

Dari tinjauan teori yang telah dibahas peneliti, maka dapat disusun rerangka pemikiran yang terlihat pada gambar 1, yaitu sebagai berikut:

Gambar 1 Rerangka Pemikiran Perusahaan Manufaktur CR Manajemen Perusahaan Agency Theory PROF Long-term discretionary accruals Praktik Manajemen Laba Mengetahui informasi perusahaan secara keseluruhan Indeks Pengungkapan L/K Tidak mengetahui informasi perusahaan secara keseluruhan Short-term discretionary accruals SIZE DEBT Pemegang Saham Asimetri Informasi

Keterangan:

Setiap perusahaan menyajikan laporan keuangan kepada pemegang sahamsebagaisarana pertanggungjawaban atas kinerja perusahaan selama periode tertentu.Laporan keuangan digunakan oleh pemegang saham dalam pengambilan keputusan sesuai dengan kebutuhan.Dalam hal laporan keuangan, perbedaan keinginan manajemen dan pemegang saham tersebut menimbulkan konflik kepentingan (agency theory).Pihak pemegang saham hanya mempunyai nformasi yang terbatas tentang kondisi perusahaan, sedangkan pihak manajemen mempunyai informasi tentang kondisi perusahaan secara lengkap.Karena perbedaan informasi yang dimiliki oleh pihak manajemen dan pemegang saham tersebut, sehingga menimbulkan asimetri informasi. Asimetri informasi merupakan suatu kondisi dimana manajemen perusahaan memiliki informasi yang lengkap tentang kondisi perusahaan dibandingkan pihak lain. Dengan adanya teori agensi, maka pihak manajemen berkesempatan untuk melakukan manajemen laba demi kepentingannya sendiri. Manajemen laba dilakukan dengan memodifikasi laporan keuangan dengan cara menaikkan atau menurunkan laba. Fungsi indeks pengungkapan laporan keuangan mempengaruhi hubungan manajemen laba dan laba mempengaruhi indeks pengungkapan laporan keuangan.Indikator yang digunakan untuk mengukur manajemen laba yaitu dengan menggunakan metode short-term discretionary accruals dan long-term discretionary accruals. Untuk menguji hubungan yang terjadi antara manajemen laba dan indeks pengungkapan laporan keuangan, digunakan beberapa variabel pengontrol yang mempengaruhi

manajemen laba dan indeks pengungkapan, yaitu ukuran perusahaan (SIZE), profitabilitas (PROF), leverage (DEBT), dan likuiditas (CR).

2.3 Perumusan Hipotesis

Mengacu pada kerangka pemikiran dari gambar 1, maka hipotesis alternatif dari penelitian ini adalah:

H1 : Tigkat pengungkapan laporan keuangan berpengaruh terhadap manajemen laba melalui short-term discretionary accruals.

H2 : Ukuran perusahaan berpengaruh terhadap manajemen laba melalui short-term discretionary accruals.

H3 :Leverage berpengaruh terhadap manajemen laba melalui short-term discretionary accruals.

H4 :Profitabilitas berpengaruh terhadap manajemen laba melalui short-term discretionary accruals..

H5 : Tigkat pengungkapan laporan keuangan berpengaruh terhadap manajemen laba melalui long-term discretionary accruals.

H6 :Ukuran perusahaan berpengaruh terhadap manajemen laba melalui long-term discretionary accruals.

H7:Profitabilitas berpengaruh terhadap manajemen laba melalui long-term discretionary accruals.

H8 :Leverage berpengaruh terhadap manajemen laba melalui long-term discretionary accruals.

H9 : Ukuran perusahaan berpengaruh terhadap tingkat pengungkapan laporan keuangan.

H10 : Profitabilitas berpengaruh terhadap tingkat pengungkapan laporan keuangan.

H11 : Likuiditas berpengaruh terhadap tingkat pengungkapan laporan keuangan. H12 : Manajemen laba melalui short-term discretionary accrualsberpengaruh

terhadap tingkat pengungkapan laporan keuangan

H13 : Manajemen laba melalui long-term discretionary accruals berpengaruh terhadap tingkat pengungkapan laporan keuangan