2.1 Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Teori ini menjelaskan hubungan antara agen (manajemen usaha) dan principal (pemilik usaha). Agen diberi kewenangan oleh pemilik untuk melakukan operasional perusahaan, sehinggaagen lebih banyak mempunyai informasi dibandingkan pemilik. Hubungan agensi merupakan suatu kontrak, dimana pihak principal terdiri dari satu orang atau lebih mengadakan perjanjian dengan pihak agen untuk melaksanakan sejumlah jasa, mencakup pendelegasian sejumlah kekuasaan untuk membuat keputusan kepada pihak agen. (Jensen dan Meackling, 1967 dalam Aiisiah 2012). Agen diberi kewenangan oleh principal untuk mendelegasikan pembuatan keputusan mengenai operasional perusahaan sehingga agen mempunyai banyak informasi dibandingkan dengan principal. Dibutuhkan pihak ketiga yang independen sebagai mediator pada hubungan antara principal dan agen. Pihak ketiga berfungsi untuk memonitor perilaku manager.

Terkait dengan kondisi keuangan perusahaan yang dalam penelitian ini diproksikan dengan financial distress, merupakan salah satu tanda yang akan menjadi perhatian auditor dalam memberikan opini audit going concern. Oleh karena itu agen akan selalu menjaga kondisi keuangan perusahaan pada tingkat baik.

Kaitannya terhadap ukuran perusahaan yaitu, semakin besar perusahaan maka sistem dan manajemen yang dilakukan akan semakin baik, dimana manajer bertanggungjawab atas perkembangan perusahaan. Dalam penelitian ini ukuran

perusahaan diproksikan dengan total asset yang dimiliki oleh perusahaan. Dengan adanya peningkatan asset yang diikuti peningkatan hasil operasi maka perusahaan akan dapat mempertahankan keberlangsungan hidupnya. Oleh karena itu perusahaan besar akan cenderung tidak memperoleh opini audit going concern (Dewayanto, 2011).

Auditor adalah pihak yang mampu menjembatani kepentingan pihak principal (Shareholders) dengan pihak manajer (principal) dalam mengelola keuangan perusahaan (Setiawan 2006, dalam Aiisiah 2012). Auditor bertanggung jawab atas pernyataan pendapat atas laporan keuangan berdasarkan audit yang telah dilaksanakan (Mulyadi, 2011). Tugas auditor adalah memberikan opini atas kewajaran laporan keuangan perusahaan dan mempertimbangkan kelangsungan hidup suatu perusahaan.

2.1.2 Teori Kebangkrutan (Bancrupty Theory)

Menurut Baldwin dalam Elloumi (2001:2), definisi kebangkrutan adalah :“When a firm’s business deteriorates to the point where it cannot meet its financial obligations, the firm is said to have entered the state of financial distress. The first signals of distress are usually violations of debt covenants coupled with the omission or reduction of dividens”. Dari definisi tersebut dapat ditarik kesimpulan bahwa ketika suatu perusahaan menuju suatu titik dimana tidak dapat melunasi obligasi keuangannya, maka perusahaan tersebut mengalami financial distress.Tanda-tanda awal dari financial distress adalah penundaan hutang diikuti dengan penurunan dividen yang diterima pemegang saham, (dalam Simanjuntak, 2008).

Menurut Altman (1968), financial distress digolongkan ke dalam empat istilah umum :

a. Economic Failure

Economic failure terjadi ketika pendapatan tidak dapat menutup total biaya modal. Usaha yang mengalami hal tersebut dapat meneruskan operasinya sepanjang kreditur berkeinginan untuk menyediakan tambahan modal dan pemilik dapat menerima tingkat pengembalian (return) dibawah tingkat bunga pasar.

b. Business Failure

Business Failure seringkali digunakan untuk menggambarkan berbagai macam kondisi bisnis yang tidak memuaskan. Business failure mengacu pada sebuah perusahaan berhenti beroperasi karena ketidakmampuannya untuk menghasilkan keuntungan atau mendatangkan penghasilan yang cukup untuk menutupi pengeluaran.

c. Insolvency

1. Technical Insolvency

Merupakan kondisi dimana perusahaan tidak mampu memenuhi kewajibannya yang jatuh tempo sebagai akibat dari ketidakcukupan arus kas.

2. Insolvency in Bancrupty Sense

Merupakan kondisi dimana kewajiban lebih besar dari nilai pasar asset perusahaan. Dan karena itu memiliki ekuitas yang negative.

d. Legal Bancrupty

Sebuah bentuk formal kebangkrutan dan telah disahkan secara hukum, (Ardina, 2013).

Dalam berbagai study akademik, Altman Z-score atau bancrupty model dipergunakan sebagai alat kontrol terukur terhadap status keuangan suatu perusahaan yang sedang mengalami (kesulitan keuangan) atau financial distress dan berada diambang kebangkrutan. Dengan kata lain, dipergunakan sebagai alat untuk memprediksi kebangkrutan suatu perusahaan.

Persamaan linear oleh Altman sebagai penyempurnaan atas penelitian T-Test (model uji statistik) yang dilakukan William Beaver (1966 hingga 1968). Pada saat itu penelitian Beaver menghasilkan persamaan yang hanya memprediksi kebangkrutan pada suatu perusahaan tertentu dengan menggunakan rasio-rasio akuntansi pada saat itu saja. Kelemahaan penelitian Beaver itulah yang disempurnakan oleh Altman dengan Z-scorenya yang menggunakan teknik analisa deskriminan milik R.A. Fisher (1936). Hasilnya Z-score mampu memprediksi potensi kebangkrutan suatu perusahaan secara kontinyu dan bersifat umum. Dengan menggunakan model persamaan yang telah disempurnakan oleh Altman, yaitu dengan menggunakan indikator Working capital to Total assets (WCTA), Retained Earnings to total assets (RETA). Earnings before and Taxes to total assets (EBITA), Book value of Equity to total Liability (MVEBVL)dan Sales to total assets (STA).

Sejak 1985 Z-score semakin popular, sehingga tidak lagi hanya digunakan dalam penelitian-penelitian akademik, melainkan diadopsi juga oleh kalangan auditor, akuntan manajemen, bahkan oleh pihak pengadilan Amerika Serikat dalam melakukan assessment terhadap perusahaan yang dinyatakan bangkrut.

Namun Z-score tidak dipergunakan untuk perusahaan jasa keuangan atau lembaga keuangan (baik swasta maupun pemerintah).Khusus jenis perusahaan ini memang tidak menggunakan model berbasis neraca.Hal ini karena adanya kecenderungan perbedaan yang cukup besar antara neraca suatu institusi keuangan dengan institusi keuangan lainnya.

Sepanjang periode 1968 hingga 2000, Altman telah menguji tak kurang dari 66 perusahaan yang sebagian besar merupakan perusahaan jenis manufaktur dan sebagian kecil perusahaan jenis lain. Semua perusahaan diuji rata-rata memiliki aset diatas US$ 1 Juta. Altman mengklaim tingkat akurasi formulanya berkisar antara 80 hingga 90 persen, dengan potensi error antara 10 hingga 15 persen, (Jurnal Akuntansi Keuangan, 2015).

Financial distress merupakan suatu kondisi dimana peusahaan mengalami kesulitan keuangan dan dikhawatirkan mengalami kebangkrutan sehingga perusahaan tidak mampu untuk melunasi kewajibannya.Financial distress diprediksi menggunakan rasio-rasio berdasarkan penelitian sebelumnya (Altman dan McGough), (1974); Koh dan Killough, (1990).Penelitian sebelumnya memberikan suatu kesimpulan bahwa model prediksi kebangkrutan menggunakan rasio-rasio keuangan lebih akurat dibandingkan pendapat auditor dalam pengelompokkan perusahaan bangkrut dan tidak bangkrut.

Financial distress dalam penelitian ini menggunakan Revised Altman Model (1993).Resived Altman Model (1993) merupakan model yang dikembangkan sebelumnya mengalami revisi yang tujuannya adalah agar model prediksinya tidak hanya digunakan pada perusahaan manufaktur tetapi juga dapat

digunakan untuk perusahaan selain manufaktur, (Kumalawati, 2011). Perhitungan Z-score dengan rumus sebagai berikut :

Z' = 0,717 Z1 + 0,874 Z2 + 3,107 Z3 + 0,420 Z4 + 0,998 Z5 Keterangan :

Z' =Z-Score revised Altman Model Z1=Working Capital/Total Asset Z2= Retained Earning/Total Asset

Z3= Earnings Before Interest and Taxes/Total Asset Z4= Book Value of Equity/Book Value of Debt Z5= Sales/Total Asset

Kategori :

Bila Z' > 2,9 = Zone “Aman” Bila Z' < 1,23 = Zone “Distress”

Nilai diperoleh dengan menghitung kelima rasio tersebut berdasarkan data pada neraca dan laporan laba/ rugi dikalikan dengan koefisien masing-masing rasio kemudian dijumlahkan dengan hasilnya (Fadilah, 2013).

Menghitung variabel dengan formula Z-Score : 1. Menghitung Z1Working Capital to Total Asset

Working Capital (Modal Kerja) : Aset lancar – kewajiban. 2. Menghitung Z2Retained to Total Asset

Retained Earning (Laba Ditahan) : Jumlah laba ditahan pada neraca konsolidasi.

3. Menghitung Z3Earning Before Interest and Taxes to Total Asset

Earning Before Interest and Taxes to Total Asset : laba rugi sebelum beban pajak pada laporan laba rugi konsolidasi.

4. Menghitung Z4Book Value of Equity to Book Value of Debt.

Book Value of Equity : Nilai ekuitas bersih pada neraca konsolidasi. Sedangkan Book Value of Debt : Nilai kewajiban / hutang pada neraca konsolidasi.

5. Menghitung Z5Sales to Total Asset

Sales : Nilai penjualan bersih pada laporan laba rugi konsolidasi.

Uraian dari rumus Altman Z-Score diatas adalah : (M.Adnan dan M. Tauffiq, 2005:190).

1. Working Capital to Total Asset.

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya. Rasio ini dihitung dengan total aktiva. Modal kerja bersih diperoleh dengan cara aktiva lancar dikurangi dengan kewajiban lancar. Modal kerja bersih yang negatif kemungkinan besar akan menghadapi masalah dalam menutupi kewajiban jangka pendeknya, karena tidak tersedianya aktiva lancar yang cukup untuk menutupi kewajiban tersebut, sebaliknya perusahaan dengan modal kerja bersih yang bernilai positif jarang sekali menghadapi kesulitan dalam melunasi kewajibannya.

2. Retained Earning to Total Asset.

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. Laba ditahan merupakan laba yang tidak dibagikan kepada para pemegang saham. Dengan kata lain, laba ditahan menunjukkan berapa banyak pendapatan perusahaan yang tidak

dibayarkan dalam bentuk dividen kepada para pemegang saham. Laba ditahan menunjukkan klaim terhadap aktiva, bukan per ekuitas pemegang saham. Laba ditahan terjadi karena para pemegang saham biasa mengizinkan perusahaan untuk menginvestasikan kembali laba yang tidak didistribusikan sebagai dividen. Dengan demikian, laba ditahan yang dilaporkan dalam neraca bukan merupakan kas dan “tidak tersedia” untuk pembayaran dividen atau yang lain.

3. Earnings Before Interest and Taxes to Total Asset.

Rasio ini menunjukkan kemampuan untuk menghasilkan laba dari aktivitas perusahaan, sebelum pembayaran pajak dan bunga.

4. Market Value of Equity to Book Value of Debt.

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban-kewajiban dari nilai pasar modal sendiri (saham biasa). Nilai pasar modal sendiri diperoleh dengan mengalikan jumlah lembar saham biasa yang beredar dengan harga pasar per lembar saham biasa. Nilai buku hutang diperoleh dengan menjumlahkan kewajiban lancar dengan kewajiban jangka panjang.

5. Sales to Total Asset.

Rasio ini menunjukkan apakah perusahaan menghasilkan volume bisnis yang cukup dibandingkan investasi dalam total aktivanya. Rasio ini mencerminkan efisiensi manajemen dalam menggunakan keseluruhan aktiva perusahaan untuk menghasilkan penjualan dan mendapatkan laba (dalam Fadilah, 2013).

2.1.3 Opini Audit

Opini audit merupakan pernyataan pendapat yang diberikan oleh auditor dalam menilai kewajaran penyajian laporan keuangan klien yang diauditnya. Pengukuran variabel opini audit ini menggunakan variabel (dummy). Sudarno dan (Muttaqin, 2012) menyatakan bahwa opini audit merupakan pernyataan yang diberikan oleh auditor melalui beberapa tahap sehingga memberikan kesimpulan atas opininya melalui laporan keuangan yang telah diaudit.

Lima macam opini yang dikeluarkan auditor (Mulyadi, 2011) :

1. Pendapat wajar tanpa pengecualian (Unqualified opinion report)

Dalam pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dnegan Prinsip Akuntansi Berterima Umum di Indonesia. Laporan audit yang bersisi pendapatwajar tanpa pengecuaian adalah laporan audit yang paling dibutuhkan semua pihak, baik oleh klien, pemakai informasi keuangan, maupun oleh auditor. Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan Standar Akuntansi Keuangan, jika memenuhi kondisi berikut :

a) Standar akuntansi keuangan digunakan sebagai pedoman untuk menyusun laporan keuangan.

b) Perubahan Standar Akuntansi Keuangan dari periode ke periode telah cukup dijelaskan.

c) Informasi dalam catatannya yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan sesuai dengan Standar Akuntansi Keuangan.

2. Pendapat wajar tanpa pengecualian dengan Bahasa penjelasan (Unqualified opinion report with explantory language).

Saat keadaan tertentu, auditor menambahkan suatu paragraph penjelas, (atau suatu Bahasa penjelas yang lain) dalam laporan audit meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan yang diaudit. Paragraph penjelas dicantumkan setelah paragraph pendapat. Keadaan yang menjadi penyebab utama ditambahkan suatu paragraph penjelas/ modifikasi kata-kata dalam laporan audit buku adalah :

a) Ketidak konsistenan Prinsip Akuntansi Berterima Umum. b) Keraguan besar tentang kelangsungan hidup entitas.

c) Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

d) Penekanan atas suatu hal.

3. Pendapat wajar dengan pengecualian (Qualified opinion report) a) Lingkup audit yang dibatasi oleh klien.

b) Auditor tidak dapat melaksanakan prosedur audit penting/ tidak dapat memperoleh informasi penting yang berbeda diluar kekuasaan klien maupun auditor.

c) Laporan keuangan tidak disusun sesuai dengan Standar Akuntansi Keuangan.

d) Standar Akuntansi Keuangan yang digunakan dalam Penyusunan laporan keuangan tidak diterapan secara konsisten.

4. Pendapat tidak wajar (Adverse of opinion report)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan auditee tidak menyajikan secara wajar laporan keuangan sesuai dengan Prinsip Akuntansi Berterima Umum. Auditor harus menjelaskan alasan yang mendukung pendapat tidak wajar dan dampak utama dari hal yang menyebabkan pemberian pendapat tidak wajar.

Auditor memberikan pendapat tidak wajar jika lingkup auditnya tidak dibatasi, sehingga auditor dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika pendapat ini diberikan, berarti informasi yang disajikan klien dalam laporan keuangan tidak dapat dipercaya, sehingga tidak dapat dipakai untuk pengambilan keputusan oleh pemakai informasi keuangan.

5. Tidak menyatakan pendapat (Disclaimer of opinion report)

Apabila auditor tidak memberikan pendapat atas laporan keuangan auditan, maka laporan audit ini disebut laporan tanpa pendapat (adverse opinion). Kondisi yang menyebabkan audit tidak memberikan pendapat adalah:

a) Pembatasan yang luar biasa sifatnya terhadap lingkungan audit. b) Auditor tidak independen dalam hubungannya dengan klien.

Perbedaan antara pernyataan tidak memberikan pendapat dengan pendapat tidak wajar yaitu, pendapat tidak wajar ini diberikan dalam keadaan auditor mengetahui adanya ketidakwajaran laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat karena ia tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan atau karena tidak independen dalam hubungannya dengan klien.

Dalam laporan audit, auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Pendapat auditor disajikan dalam suatu laporan tertulis yang umumnya berupa laporan audit buku, yang terdiri dari 3 paragraf yaitu paragraf pengantar, paragraf lingkup, paragraf pendapat (Mulyadi, 2011).

2.1.4 Going Concern

Going concern adalah kelangsungan hidup suatu entitas. Dengan adanya going concern maka suatu badan usaha dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka waktu panjang tidak akan dilikuidasi dalam jangka waktu pendek. Suatu entitas dianggap going concern apabila perusahaan dapat melanjutkan operasinya dan memenuhi kewajibannya (Irfana, 2012).

2.1.5 Opini Audit Going Concern

Opini audit going concern merupakan opini yang dikeluarkan auditor dengan menambah paragraph penjelas menengenai pertimbangan auditor bahwa terdapat ketidakmampuan atau ketidakpastian signifikan atas kelangsungan hidup perusahaan dalam menjalankan operasinya pada masa mendatang (Muttaqin, 2012).

2.1.6 Financial Distress

Financial distress (kesulitan keuangan) perusahaan terjadi sebelum kebangkrutan.Studi yang berkaitan dengan kondisi financial distress pada umumnya menggunakan rasio keuangan perusahaan. Perluasan penelitian yang berkaitan dengan prediksi financial distress suatu perusahaan telah dilakukan dengan memasukkan variabel-variabel penjelas lain yaitu kondisi ekonomi, opini yang diberikan auditor pada laporan keuangan kliennya dan perbedaan industry. Studi yang menggunakan rasio keuangan untuk memprediksi kondisi financial distress suatu perusahaan dilakukan oleh (Zmijewski, 1984) dan (Lau, 1987).

Plat dan Plat (1990), Poston et al. (1994), Doumpos dan Zouponidis (1999). Studi Plat dan Plat (1990) tentang financial distress dan kebangkrutan perusahaan dilakukan dengan menggunakan sampel pada beberapa industry. Perbedaan industry dikontrol dengan menggunakan industry normalizing ratio. Plat dan Plat (1990) menguji stabilitas dan kelengkapan model kebangkrutan berdasarkan industry-relative ratio yang dibandingkan dengan rasio yang tidak disesuaikan berdasarkan jenis industrinya. Hasil penelitian Plat dan Plat (1990) memberikan bukti bahwa industry relative ratio memiliki tingkat klasifikasi yang lebih tingggi dibandingkan dengan rasio keuangan yang tidak disesuaikan berdasarkan jenis industrinya. McKoewn et al., (1991) menemukan bukti bahwa auditor hampir tidak pernah mengeluarkan opini going concern pada perusahaan yang tidak mengalami financial distress. Mutchler (1985) meninjau opini audit untuk perusahaan yang bermasalah didefinisikan sebagai perusahaan yang memiliki sedikitnya satu diantara ciri-ciri di dalam penelitian Mutchler (1985)

sebelumnya. Ciri-ciri tersebut adalah : 1) arus kas negatif ; 2) pendapatan operasi negatif ; 3) modal kerja negatif ; 4) kerugian pada tahun berjalan, atau defisit saldo laba tahun berjalan. Informasi tersebut secara umum digunakan untuk melihat perbedaan antara going concern opinion dengan non going concern opinion pada perusahaan yang bermasalah.

Chen dan Church (1992) juga menyatakan bahwa perusahaan yang bermasalah setidaknya memenuhi salah satu dari kriteria berikut : 1) ekuitas yang negatif ; 2) arus kas yang negatif ; 3) laba operasi yang negatif ; 4) modal kerja yang negatif ; 5) laba bersih yang negatif ; 6) laba ditahan yang negatif. Hasil penelitian Chen dan Church (1992) memberikan bukti empiris bahwa rasio-rasio keuangan merupakan indikator yang penting untuk memprediksi opini goingconcern (Kumalawati, 2012).

2.1.7 Ukuran Perusahaan

Ukuran perusahaan merupakan besar atau luasnya suatu perusahaan dan merupakan suatu indicator yang dapat menunjukkan kondisi atau karakteristik suatu perusahaan.Ukuran perusahaan dapat digolongkan menjadi dua bagian yaitu besar atau kecilnya perusahaan tersebut.Koewn et al (2002) mengatakan bahwa perusahaan besar lebih banyak menawarkan fee audit tinggi dari pada yang ditawarkan oleh perusahaan kecil.Dalam kaitannya mengenai kehilangan fee audit yang signifikan tersebut, sehingga auditor mungkin ragu untuk mengeluarkan opini audit going concern pada perusahaan besar. Mutchler (1985) menyatakan bahwa auditor lebih sering mengeluarkan opini audit going concernpada

perusahaan kecil, karena auditor mempercayai bahwa perusahaan besar dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil (Warnida, 2012).

2.1.8 Solvabilitas

Solvabilitas merupakan kemampuan perusahaan memenuhi kewajiban keuangannya seandainya perusahaan dilikuidasi (Warnida, 2011).

Rasio solvabilitas diukur dengan menggunakan rasio Debt to equity ratio yang merupakan total hutang dan total ekuitas (Warnida, 2011).

a. Debt to equity ratio

Dalam rangka mengukur, fokus perhatian kreditor jangka panjang terutama ditunjukkan pada prospek laba dan perkiraan arus kas. Meskipun demikian, mereka tidak dapat mengabaikan pentingnya tetap mempertahankan keseimbangan antara proporsi aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan. Keseimbangan proporsi antara aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan diukur dengan ratio to equity.

Dengan demikian, debt to equity, ini juga dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan, sehingga dapat dilihat tingkat resiko tertagihnya suatu utang.

b. Time interest earned

Time interest earned adalah untuk mengukur kemampuan operasi perusahaan dalam memberikan proteksi kepada kreditor jangka panjang, khususnya dalam membayar bunga, digunakan time interest earned.

2.1.9 Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba terkait dengan penjualan total aktiva maupun modal sendiri (Sartono, 1998 dalam Noverio, 2011). Rasio profitabilitas mengukur efektivitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi.Dalam penelitian ini rasio profitabilitas yang digunakan adalah return on asset (ROA).ROA menunjukkan kemampuan perusahaan menghasilkan laba dari asset yang dimanfaatkan.Semakin tinggi nilai ROA maka semakin efektif pengelolaan asset dalam menghasilkan laba operasi perusahaan.

Tujuan dari analisis profitabilitas adalah untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai perusahaan dalam mengelola aset-aset yang dimilikinya untuk menghasilkan profit.Perusahaan dengan tingkat profitabilitas yang tinggi mengindikasikan bahwa perusahaan tersebut mampu menjalankan usahanya dengan baik, sehingga dapat mempertahankan kelangsungan hidupnya. Dengan kata lain, semakin tinggi tingkat profitabilitas maka semakin rendah pula kemungkinan pemberian opini audit going concern oleh auditor. Sebaliknya, perusahaan yang memiliki tingkat profitabilitas rendah maka cenderung akan mendapatkan opini audit going concen (Komalasari, 2003). Lebih lanjut tingkat

profitabilitas dalam penelitian ini menggunakan ROA, ROA merupakan salah satu bentuk analisis profitabilitas untuk mengukur efisiensi perusahaan dalam mengelola asetnya guna menghasilkan laba (Kristiana, 2012).

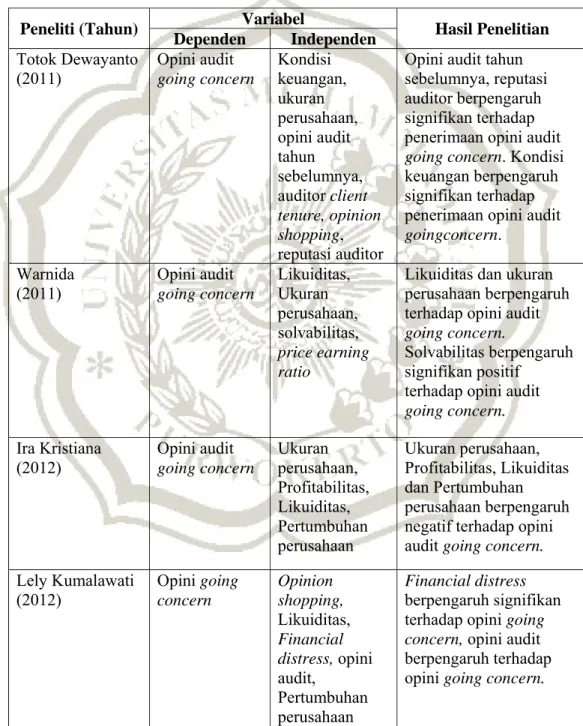

Tabel 2.1 Penelitian Terdahulu

Peneliti (Tahun) Variabel Hasil Penelitian

Dependen Independen Totok Dewayanto (2011) Opini audit going concern Kondisi keuangan, ukuran perusahaan, opini audit tahun sebelumnya, auditor client tenure, opinion shopping, reputasi auditor

Opini audit tahun sebelumnya, reputasi auditor berpengaruh signifikan terhadap penerimaan opini audit going concern. Kondisi keuangan berpengaruh signifikan terhadap penerimaan opini audit goingconcern. Warnida (2011) Opini audit going concern Likuiditas, Ukuran perusahaan, solvabilitas, price earning ratio

Likuiditas dan ukuran perusahaan berpengaruh terhadap opini audit going concern.

Solvabilitas berpengaruh signifikan positif

terhadap opini audit going concern. Ira Kristiana (2012) Opini audit going concern Ukuran perusahaan, Profitabilitas, Likuiditas, Pertumbuhan perusahaan Ukuran perusahaan, Profitabilitas, Likuiditas dan Pertumbuhan perusahaan berpengaruh negatif terhadap opini audit going concern. Lely Kumalawati (2012) Opini going concern Opinion shopping, Likuiditas, Financial distress, opini audit, Pertumbuhan perusahaan Financial distress berpengaruh signifikan terhadap opini going concern, opini audit berpengaruh terhadap opini going concern.

(+) (-) (+) (-) 2.2Kerangka Pemikiran

Penelitian ini berusaha untuk menguji pengaruh financial distress, ukuran perusahaan, solvabilitas dan profitabilitas terhadap kecenderungan penerimaan opini audit going concern.

Kerangka pemikiran yang diajukan adalah sebagai berikut : Gambar 2.1

Kerangka Pemikiran

2.3Perumusan Hipotesis

2.3.1 Pengaruh Rasio Financial distress terhadap Opini Audit Going Concern.

Carcello dan Neal (2000) menyatakan bahwa semakin buruk kondisi keuangan perusahaan maka semakin besar probabilitas perusahaan menerima opini going concern.Altman dan Mc.Gough (1974) menemukan bukti bahwa tingkat prediksi kebangkrutan dnegan menggunakan suatu model prediksi

Financial Distress

Ukuran Perusahaan

Profitabilitas Solvabilitas

Peneriman Opini Audit

keakuratan hanya mencapai 46%. Studi Lenard et al. (2000) memberikan gambaran pengujian dari fuzzy clustering dan model hybrid yang akan mendukung keputusan auditor pada saat menyelesaikan evaluasi tentang going concern. Lenard et al. (2000) mengungkapkan suatu ramalan dimana suatu perusahaan akan bangkrut atau tidak termasuk dalam komponen atas keputusan going concern. Perusahaan yang dinyatakan bangkrut akan membantu kepastian dalam opini auditor yang berkaitan dengan going concern suatu entitas bisnis. (Kumalawati, 2012).

Berdasarkan penjelasan tersebut, maka dapat disusun hipotesis sebagai berikut :

H1 :Financial distress berpengaruh positif terhadap opini audit going concern.

2.3.2 Pengaruh Rasio Ukuran Perusahaan terhadap Opini Audit Going Concern.

Ukuran perusahaan dapat dinyatakan dalam total asset, penjualan dan kapitalisasi pasar.Semakin besar total asset, penjualan, dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu. Dari ketiga variabel diatas, nilai asset relative lebih stabil dibandingkan dengan nilai market capitalized dan penjualan dalam mengukur ukuran perusahaan, sehingga penelitian ini menggunakan besarnya asset yang dimiliki oleh perusahaan sebagai proxy dari ukuran perusahaan. Bukti empiris menemukan bahwa hubungan negatif antara ukuran perusahaan dengan penerimaan opini audit going concern. Mutchler et al. (1985)

Dalam Santosa dan Wedari (2007) menyatakan bahwa auditor lebih sering mengeluarkan opini audit going concern pada perusahaan kecil, karena auditor mempercayai bahwa perusahaan besar dapat menyelesaikan keuangan yang

dihadapinya dari pada perusahaan kecil. Oleh karena itu diharapkan dengan semakin besarnya perusahaan akan semakin kecil perusahaan menerima opini audit going concern.

Mutchler et al. (1985) dalam Aiisiah (2012) serta Arsianto (2013) yang menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap penerimaan opini audit going concern.

Berdasarkan penjelasaan tersebut, maka dapat disusun hipotesis sebagai berikut :

H2 : Ukuran Perusahaan berpengaruh negatif terhadap opini audit going concern.

2.3.3 Pengaruh Rasio Solvabilias terhadap Opini Audit Going Concern. Rasio solvabilitas adalah kemampuan perusahaan untuk memenuhi seluruh kewajibannya seandainya dilikuidasi (Warnida, 2011).Semakin tinggi nilai solvabilitas ratio, maka perusahaan dikatakan mampu memenuhi kewajiban keuangannya meskipun perusahaan tersebut sedang mengalami laba negatif.Karena itu, semakin besar kemungkinan auditor untuk memberikan opini going concern.

Menurut Warnida (2011), mengatakan bahwa rasio solvabilitas berpengaruh signifikan terhadap penerimaan opini audit going concern. Berdasarkan penjelasan tersebut, maka dapat disusun hipotesis sebagai berikut : H3 : Rasio solvabilitas berpengaruh positif terhadap opini audit going concern.

Profitabilitas adalah kemampuan perusahaan memperoleh laba terkait dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 1998 dalam Noverio, 2011).Rasio profitabilitas mengukur efektivitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi.Dalam penelitian ini rasio profitabilitas yang digunakan adalahreturn on assets (ROA).ROA menunjukkan kemampuan perusahaan menghasilkan laba dari asset yang dimanfaatkan.Semakin tinggi nilai ROA maka semakin efektif pengelolaan asset dalam menghasilkan laba operasi perusahaan.

Tujuan dari analisis profitabilitas adalah untuk mengukur tingkat efesiensi usaha dan profitabilitas yang dicapai perusahaan yang bersangkutan. Semakin tinggi rasio profitabilitas suatu perusahaan maka semakin baik kinerja perusahaan dalam mengelola aset-aset yang dimilikinya untuk menghasilkan profit. Perusahaan dengan tingkat profitabilitas tinggi mengindikasikan bahwa perusahaan tersebut mampu menjalankan usahanya dengan baik sehingga dapat mempertahankan kelangsungan hidupnya. Dengan kata lain, semakin tinggi tingkat profitabilitas maka semakin rendah pula kemungkinan pemberian opini audit going concern oleh auditor. Sebaliknya perusahaan yang memiliki tingkat profitabilitas rendah maka cenderung akan mendapatkan opini audit going concern (Komalasari, 2003).Rasio profitabilitas berpengaruh negatif terhadap penerimaan opini audit going concern (Kristiana, 2012).

Berdasarkan penjelasan tersebut, maka dapat disusun hipotesis sebagai berikut : H4 : Profitabilitas berpengaruh negatif terhadap opini audit going concern.