PENGENDALIAN MANAJEMEN TERHADAP KINERJA MANAJER

PADA BPR MULYO RAHARJO MAGETAN

Rusbiyanti Sripeni

Dosen Fakultas Ekonomi Universitas Merdeka Madiun

Abstract

The purpose in this research are as follows: (1) to determine the effect of accounting on the performance manager at BPR Mulyo Raharjo; (2) to determine the influence of management control systems on the performance manager at BPR Mulyo Raharjo; and (3) to determine the effect of accounting and management control systems on the performance manager at BPR Mulyo Raharjo. In this research population are treasurer, cashier and financial staff BPR Mulyo Raharjo Magetan totaling 30 people. Data collection techniques in research using questionnaire techniques, observation and documentation. While analysis of the data in this research using multiple linear regression analysis, analysis determination, t test and F. The result show that: (1) there is a partial effect on the performance accounting manager at BPR Mulyo Raharjo Magetan; (2) there is a partial effect on the performance of management control systems manager at BPR Mulyo Raharjo Magetan; and (3) there was an effect simultaneously accounting and management control systems on the performance manager at BPR Mulyo Raharjo Magetan.

Keywords:

accounting, management control systems, performance manager PENDAHULUAN

Akuntansi Pertanggungjawaban meng-hasilkan informasi yang diperlukan oleh masing-masing bagian pada semua tingkatan manajemen agar dapat berkomunikasi untuk mencapai tujuan yang diharapkan. Melalui informasi yang dihasilkan oleh Akuntansi Pertanggungjawaban, manajer puncak dapat memonitor pekerjaan manajer yang berada dibawahnya, manajer puncak juga dapat mengkoordinir dan mengevaluasi hasil kerja manajer dibawahnya, sehingga dapat menilai prestasi kerja tiap tingkatan manajemen yang berada dibawahnya. Dari hasil kerja tersebut, manajer puncak dapat

membuat keputusan tentang apa yang akan dilaksanakan untuk mencapai tujuan dari perusahaan.

Akuntansi pertanggungjawaban merupa-kan sistem pendelegasian wewenang yang dilakukan oleh atasan ke bawahannya untuk ditunjuk sebagai penanggungjawab dalam proses perencanaan program dan anggaran, penyusunan anggaran dan melaporkan laporan perbandingan antara anggaran dengan realisasi anggaran. Perusahaan yang menerapkan akuntansi pertanggungjawaban akan membentuk pusat-pusat pertanggungjawaban. Pada pusat perbelanjaan, pusat pertanggungjawaban

merupakan tiap-tiap unit departemen yang dipimpin oleh kepala bagian departemen yang bertanggungjawab atas seluruh ke-giatan yang ada pada departemen yang dipimpinnya.

Setiap unit departemen menyusun rencana program dan anggaran sampai melakukan penyusunan laporan per tang-gung jawaban. Pusat biaya merupakan salah satu pusat pertanggungjawaban, dimana unit departemennya hanya bertanggungjawab atas biaya-biaya yang terjadi tanpa meng-hubungkannya dengan keluaran yang dihasilkan.

Setiap perusahaan baik yang berskala besar maupun berskala kecil pada umumnya berorientasi untuk mencapai laba. Keberhasilan perusahaan untuk pencapaian laba yang diinginkan dipengaruhi oleh pengendalian atas biaya yang dilakukan. Pengendalian biaya adalah bagaimana manajemen mengambil tindakan dalam mengarahkan aktivitas yang sedang dilaksanakan agar berjalan sesuai dengan tujuan yang telah ditetapkan.

Akuntansi Pertanggungjawaban antara lain menelusuri biaya sehingga biaya di-kumpulkan dan dilaporkan berdasarkan tingkat pertanggungjawaban yang ada dalam perusahaan dan dengan laporan tersebut dapat diketahui penyimpangan yang terjadi dalam perusahaan. Tindakan koreksi terhadap penyimpangan-penyim-pangan yang terjadi sangat perlu dilakukan pengendalian biaya produksi dapat di-laksanakan secara efektif dan efisien.

Manajer yang bertanggung jawab atas penyimpangan dan kesalahan yang terjadi hendaknya segera melaporkan ke manajer yang lebih tinggi, berdasarkan laporan tersebut dapat diambil tindakan koreksi untuk memperbaiki penyimpangan dan kesalahan tersebut sehingga pelaksanaan pengendalian dapat berjalan

sesuai dengan yang diharapkan. Adanya pemisahan biaya terkendali dan biaya tidak terkendali juga perlu dilaksanakan dalam akuntansi Pertanggungjawaban, supaya cepat diketahui siapa yang harus bertanggungjawab terhadap penyimpangan yang terjadi dan perusahaan dapat menilai prestasi kerja dari masing-masing pusat pertanggungjawaban.

Berdasarkan ketiga hal di atas, dapat disimpulkan bahwa disfunctional behavior dipengaruhi oleh cara atasan dalam meng-gunakan informasi akuntansi untuk mengukur mengevaluasi kinerja manajer bawahan. Manajer yang diukur prestasinya dengan metode budget constrained style cenderung merasa tertekan, mempunyai hubungan kurang baik dengan rekan kerjanya maupun atasannya, serta memanipulasi data akuntansi.

Sebagaimana diketahui bahwa sumber daya manusia sangat penting artinya di dalam menentukan kelangsungan hidup suatu perusahaan, oleh karena itu selalu diperhatikan agar kelancaran jalannya perusahaan tetap terpelihara dan semakin meningkat. Unsur terpenting dari perusahaan adalah manusia atau tenaga kerja. Tenaga kerja merupakan bagian yang integral dari suatu perkumpulan faktor-faktor lainnya. Mengingat sedemikian pentingnya faktor tenaga kerja, maka per-usahaan harus merekrut karyawan yang berkompeten yaitu mempunyai kemampuan bekerja dan kemampuan berorganisasi yang baik, termasuk di dalamnya dalam menunjukkan seorang manajer operasional.

Fungsi manajemen yang harus dijalankan oleh seorang manajer ada 4 (empat) fungsi yaitu Planning (Perencanaan), Organizing (Perorganisasian), Actuating (Pelaksanaan), dan Controling (Pengawasan/Pengendalian). Pada dasarnya keempat fungsi tersebut diatas saling berhubungan yang merupakan bagian dari seluruh proses pengelolaan suatu unit usaha. Operasi perusahaan yang dimulai

dari tahap perencanaan sampai dengan pelaksanaannya harus selalu dikendalikan dan diawasi oleh manajemen. Hal ini di-maksudkan untuk menjamin tercapainya tujuan perusahaan.

Pengendalian manajemen merupakan proses dengan mana para manajer mem-pengaruhi anggota organisasi lainnya untuk mengimplementasikan strategi organisasi. Pengendalian manajemen merupakan ke-harusan dalam suatu organisasi yang mana sistem pengendalian harus sesuai dengan strategi organisasi.

Salah satu cara usaha yang dapat di-laku kan oleh manajer untuk mencapai tujuan adalah dengan menerapkan sistem pengendalian manajemen yang merupakan sebagai sistem untuk mempengaruhi orang lain dalam suatu organisasi dan merupakan sarana dalam mengimplementasikan strategi.

Menurut Anthony dan Govindarajan (2002), hubungan antara sistem pengendalian manajemen dan kinerja manajer sering menjadi isu yang penting. Sistem Peng-endalian Manajemen akan berpengaruh dan dipengaruhi oleh strategi dan juga secara tidak langsung terhadap kinerja perusahaan.

Sistem pengendalian manajemen pada dasarnya merupakan suatu sistem yang digunakan oleh manajer untuk membangun masa depan organisasi dan sistem peng-endalian manajemen juga sebagai alat untuk mengimplementasikan strategi yang berfungsi untuk memotivasi anggota organisasi. Sistem pengendalian rnanajernen mernbantu para manajer untuk menjalankan organisasi ke arah tujuan strategisnya.

Organisasi sangat membutuhkan sistern pengendalian mananjemen untuk menilai kinerja manajer dalam melaksanakan aktivitas perusahaan. Kinerja manajer diwujudkan dalam berbagai kegiatan untuk mencapai tujuan organisasi dan karena setiap kegiatan

tersebut memerlukan sumber daya, maka kinerja akan tercermin dan penggunaan sumber daya untuk mencapai tujuan orga-nisasi berdasarkan visi dan misi orgaorga-nisasi yang telah ditetapkan oleh organisasi. Jadi dengan diterapkannya sistem pengendalian manajemen dapat diketahui penilaian kinerja manajer apakah sudah sesuai dengan tujuan dan sasaran yang telah ditentukan.

Dalam penelitian ini akan lebih mem-fokuskan pada masalah pengaruh akuntansi pertang gungjawaban dan sistem peng-endalian manajemen terhadap kinerja Manajer pada BPR Mulyo Raharjo Magetan. Topik ini dianggap penting untuk dikaji kembali karena untuk mengetahui ada tidaknya pengaruh akuntansi pertanggungjawaban dan sistem pengendalian manajemen terhadap kinerja manajer pada BPR Mulyo Rahardjo Magetan. Dalam pelaksanaan program-program pe-layanan simpanan dan penyediaan per-modalan usaha terdapat aktivitas-aktivitas seperti, perencanaan program, peng ang-garan, pelaksanaan program, dan pertang-gungjawaban. Diperlukannya akuntansi pertanggungjawaban dan penerapan sistem pengendalian manajemen adalah untuk menuntun dan memotivasi usaha guna mencapai tujuan organisasi.

Dari latar belakang tersebut, per-masalahan dalam penelitian ini dapat di-rumuskan sebagai berikut :

1. Apakah ada pengaruh akuntansi per-tanggungjawaban terhadap kinerja manajer pada BPR Mulyo Raharjo ?

2. Apakah ada pengaruh sistem pengendali-an mpengendali-anajemen terhadap kinerja mpengendali-anajer pada BPR Mulyo Raharjo ?

3. Apakah ada pengaruh akuntansi pertang-gungjawaban dan sistem pengendalian manajemen terhadap kinerja manajer pada BPR Mulyo Raharjo ?

LANDASAN TEORI

Akuntansi Pertanggungjawaban

Pengertian akuntansi pertanggungjawab-an menurut Hpertanggungjawab-ansen & Mowen (2000:116) adalah sebagai berikut: Akuntansi pertang-gungjawaban adalah sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan oleh para manajer untuk mengoperasikan pusat pertanggungjawaban mereka.

Pengertian akuntansi pertanggungjawab-an Menurut L.M Samryn (2001): Akuntpertanggungjawab-ansi pertanggungjawaban merupakan suatu sistem akuntansi yang digunakan untuk mengukur kinerja setiap pertaggungjawaban sesuai dengan informasi yang dibutuhkan manajer untuk mengoperasikan pusat per-tanggungjawaban mereka sebagai bagian dari sistem pengendalian manajemen. Sedangkan menurut Mulyadi (2001) dike mukakan: Akuntansi pertanggung jawaban adalah suatu sistem yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan penghasilan dilakukan dengan bidang pertanggungjawaban dalam organisasi dengan tujuan agar dapat ditunjuk orang atau kelompok yang bertanggungjawab terhadap penyimpangan dari biaya dan penghasilan yang dianggarkan.

Dari pengertian di atas Mulyadi menyim-pulkan bahwa syarat untuk dapat menerapkan akuntansi pertanggungjawaban:

a. Struktur organisasi

Dalam akuntansi pertanggungjawaban struktur organisasi harus menggambarkan aliran tanggungjawab, wewenang dan posisi yang jelas untuk setiap unit kerja dari setiap tingkat manajemen selain itu harus menggambarkan pembagian tugas dengan jelas pula. Dimana organisasi harus disusun sedemikian rupa sehingga wewenang dan tanggungjawab tiap pimpinan jelas. Dengan

demikian wewenang mengalir dari tingkat manajemen atas ke bawah, sedangkan tang-gungjawab adalah sebaliknya.

b. Anggaran

Dalam akuntansi pertanggungjawaban setiap pusat pertanggungjawaban harus ikut serta dalam penyusunan anggaran karena anggaran merupakan gambaran rencana kerja para manajer yang akan dilaksanakan dan sebagai dasar dalam penilaian kerjanya. Diikut sertakannya semua manajer dalam penyusunan.

c. Penggolongan Biaya

Karena tidak semua biaya yang terjadi dalam suatu bagian dapat dikendalikan oleh manajer, maka hanya biaya-biaya terkendalikan yang harus dipertanggungjawabkan olehnya. Pemisahan biaya kedalam biaya terkendalikan dan biaya tidak terkendalikan perlu dilakukan dalam akuntansi pertanggungjawaban. 1) Biaya Terkendali adalah biaya yang

dikeluarkan oleh suatu tempat biaya dan atas pengeluaran biaya tersebut seseorang harus mempertanggung-jawabkan. Contoh : Biaya pemasangan iklan merupakan biaya terkendali bagi manager Pemasaran.

2) Biaya Tak Terkendali adalah biaya yang tidak bisa dibebankan tanggung-jawab pengeluarannya pada seseorang manajer/pimpinan pusat biaya. Contoh: Biaya penggunaan bahan merupakan biaya tidak terkendali bagi Manager Pembelian.

Mulyadi, (2001:169) menjelaskan bahwa salah satu tujuan diterapkannya akun tansi pertanggungjawaban adalah: Untuk mengendalikan biaya, dengan cara menggolongkan, mencatat, meringkas, dan menghubungkan langsung dengan pejabat atau orang yang bertanggungjawab atas terjadinya biaya yang dikendalikan olehnya. Tujuan lain diterapkannya akuntansi

pertanggungjawaban adalah sebagai berikut: (1) Dengan akuntansi pertanggungjawaban, pengelompokkan dan pelaporan biaya dilakukan untuk tiap tingkatan manajemen hanya dibebani dengan biaya-biaya yang berada dibawah pengendaliannya atau yang berada dibawah tanggungjawabnya. Dengan demikian biaya dapat dikendalikan dan diawasi secara efektif dan efisien. (2) Untuk pengendalian biaya, karena selain biaya-biaya dan pendapatan diklasifikasikan menurut pusat pertanggungjawabanya, biaya dan pendapatan yang dilaporkan juga harus dibandingkan dengan anggaran yang telah ditetapkan terlebih dahulu. Sehingga akuntansi pertanggungjawaban juga memungkinkan beroperasinya suatu sistem anggaran dengan baik. (3) Membantu manajemen dalam pengendalian dengan melihat penyimpangan realisasi dibandingkan dengan anggaran yang ditetapkan. (4) Dapat digunakan se-bagai salah satu alat perencanaan untuk mengetahui kriteria-kriteria penilaian prestasi unit usaha tertentu. (5) Dapat digunakan sebagai pedoman penting langkah yang harus dibuat oleh perusahaan dalam rangka pencapaian sasaran perusahaan. (6) Dapat digunakan sebagai tolak ukur dalam rangka penilaian kinerja (performance) bagian-bagian yang ada dalam perusahaan, karena secara berkala top manajemen menerima laporan pertanggungjawaban dari setiap tingkatan manajemen dan top manajer dapat menilai performance dari setiap bagian dilihat dari ditetapkan untuk setiap bagian yang menjadi tanggungjawabnya.

Berdasarkan pendapat di atas dapat dipahami bahwa syarat-syarat diterapkannya akuntansi pertanggungjawaban meliputi struktur organisasi, anggaran biaya, penggolongan biaya, susunan kode rekening dan sistem pelaporan biaya.

Akuntansi pertanggungjawaban dapat digunakan dengan baik jika terdapat kondisi-kondisi sebagai berikut :

a. Luas wewenang dan tanggung jawab pembuatan keputusan harus ditentukan dengan baik melalui struktur organisasi. b. Manajer pusat pertanggungjawaban

harus berperan serta dalam penentuan tujuan yang digunakan untuk mengukur prestasinya.

c. Manajer pusat pertanggungjawaban harus berusaha untuk mencapai tujuan yang ditentukan untuknya dan untuk pusat pertanggungjawabannya.

d. Manajer pusat pertanggungjawaban harus bertanggung jawab atas kegiatan pusat pertanggungjawaban yang dapat dikendalikannya.

e. Hanya biaya, pendapatan, laba, dan inves-tasi yang terkendalikan oleh manajer pusat pertanggungjawaban yang harus dimasukkan ke dalam laporan prestasinya. f. Laporan prestasi dan umpan baliknya

untuk manajer pusat pertanggung-jawaban harus disajikan tepat waktu. g. Laporan prestasi harus mejadikan

secara jelas selisih yang terjadi, tindakan koreksi, dan tindak lanjutnya sehingga me mungkinkan diterapkannya prinsip pengecualian.

h. Harus ditentukan dengan jelas peranan prestasi manajemen terhadap struktur balas jasa atau perangsang dalam per-usahaan.

i. Sistem akuntansi pertanggungjawaban hanya mengukur salah satu prestasi manajer pusat pertanggungjawaban, yaitu prestasi keuangan. Selain prestasi keuangan, seorang manajer dapat dinilai prestasinya atas dasar tingkat kepuasan karyawan, moral, dan sebagainya.

Sedangkan faktor-faktor yang mem-pengaruhi tanggung jawab dalam hubungan dengan akuntansi pertanggungjawaban menurut Dominiak dan Louderback (2001) adalah :

a. Ukuran Perusahaan

Pada perusahaan dengan skala middle-up maka rentang tanggung jawab dari seorang manajer unit pertanggungjawaban akan semakin besar, hal ini disebabkan karena semakin besar skala perusahaan maka berpengaruh pada jumlah karyawan dan ruang lingkup kegiatan operasi perusahaan semakin besar pula, demikian pula sebaliknya dalam perusahaan dengan skala kecil maka rentang tanggung jawab manajer juga lebih sedikit karena jumlah karyawan dan ruang lingkup kegiatan operasinya juga relatif kecil. b. Karakteristik Kegiatan Operasi

Perusahaan menurut karakteristik ke-giatan operasi pada umumnya dapat di-bedakan menjadi perusahaan manufaktur, perusahaan dagang dan perusahaan jasa. Tanggung jawab pada masing-masing karakteristik kegiatan operasi perusahaan juga berbeda-beda, sebagai contoh : bentuk tanggung jawab pada perusahaan manufaktur biasanya sesuai dengan produk yang dihasilkan sedangkan pada perusahaan jasa bentuk tanggung jawabnya akan disesuaikan dengan kemampuan penghasilan jasa dalam memuaskan kebutuhan dari klien.

c. Filosofi Manajer Tingkat Atas

Filosofi pengendalian manajer tingkat atas dihubungkan dengan persepsinya terhadap manajer bawahannya dapat dibagi menjadi pengendalian sifat loose (longgar) atau tight (ketat). Hal ini akan berpengaruh pada tanggung jawab pada organisasinya. Sebagai contoh: pada perusahaan dengan sifat pengendalian loose maka tanggung jawab dari organisasi akan diperlonggar

sejauh hal tersebut sesuai dengan pencapaian tujuan organisasi, demikian pula sebaliknya. Sistem Pengendalian Manajemen

Menurut Jogiyanto (2005:2) mengemuka-kan bahwa sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu. Sistem ini menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata adalah suatu objek nyata, seperti tempat, benda, dan orang-orang yang betul-betul ada dan terjadi.

Beberapa tindakan manajemen bersifat tidak sistematis. Para manajer pada umumnya menghadapi situasi dimana aturan tidak terdefinisikan dengan baik sehinggga harus menggunakan penilaian terbaik mereka dalam memutuskan tindakan apa yang akan diambil. Efektifitas tindakan mereka ditentukan oleh kepiawaian mereka dalam berhadapan dengan orang-orang dan bukan oleh aturan yang ditentukan dalam sistem dan juga biasanya berkaitan dengan interaksi antara manajer yang satu dengan yang lainnya dan manajer dengan bawahannya. Pembahasan akan dipusatkan pada aspek sistematis yaitu formal dari fungsi pengendalian manajemen. Seseorang dapat menjelaskan secara mendalam mengenai berbagai langkah dalam sistem formal. Informasi yang dikumpulkan dan digunakan dalam setiap langkah tersebut dan prinsip-prinsip yang mengatur operasi sistem secara keseluruhan.

Dari pengertian di atas dapatlah ditarik kesimpulan bahwa sistem adalah suatu kegiatan yang digunakan untuk mencapai suatu tujuan yang telah ditentukan.

Komponen sistem pengendalian meng-gunakan mekanisme umpan balik. Umpan balik adalah penyebarluasan informasi dan detektor, melalui selektor ke efektor. Jika keempat komponen tersebut diatas digabungkan. maka secara bersama-sama membentuk suatu sistem pengendalian.

Sebagai suatu sistem masing-masing kom ponen pengendalian tersebut saling berkaitan, mempengaruhi dan dipengaruhi sama sama lain.

Komponen sistem pengendalian tersebut diatas dapat berlaku bagi berbagai bentuk dan tujuan pengendalian seperti misalnya sistem pengatur suhu udara, sistem suhu tubuh, sistem perilaku manusia dan sistem pengendalian dalam organisasi. Namun dalam sistem pengendalian organisasi sangat dipengaruhi oleh lingkungan luar seperti misalnya teknologi, persaingan, sosial, politik, ekonomi dan lain sebagainya.

Pengertian Manajemen

Menurut Supriyono (2000:25), manajemen adalah kata ketiga dalam sistem pengendalian manajemen. Organisasi berisi sekelompok manusia yang bekerja bersama-sama untuk mencapai tujuan tertentu. Organisasi mempunyai arah (Goal). Goal organisasi adalah keinginan para partisipan untuk mencapai hasil tertentu. Dalarn organisasi nirlaba, salah satu arah organisasi adalah untuk mencapai tujuan yang telah ditentukan. Untuk mencapai arah tersebut suatu organisasi mempunyai sam atau beberapa pemimpin yang disebut manajer atau secara kolektif mereka disebut manajemen. Manajer adalah pemimpin suatu unit organisasi. Manajemen adalah para manajer sebagai satu kesatuan dalam suatu unit organisasi.

Menurut Anthony dan Govindarajan (2002), manajemen adalah suatu organisasi yang terdiri dan sekelompok orang yang bekerja bersama-sama untuk mencapai tujuan bersama (dalam suatu organisasi nirlaba tujuan utamanya adalah memberikan pelayanan yang terbaik).

Menurut Halim dkk (2005), manajemen adalah seni mencapai tujuan melalui tangan orang lain. Pengertian manajernen yang lain adalah proses perencanaan, pengorganisasian,

kepernimpinan dan pengendalian pekerjaan anggota organisasi serta pengendalian sumber daya organisasi untuk mencapai tujuan organisasi. Suatu organisasi terdiri dan sekelompok orang yang bekerjasama. Organisasi tersebut tertentu mempunyai tujuan yang akan dicapai. Jadi kesimpulannya bahwa setiap tindakan atau kegiatan harus sama dengan rencana pada prosesnya bisa saja berubah karena perbedaan waktu antara rencana dan kegiatan. Pada saat rencana dinyatakan, saat itulah terjadinya pengaruh dan dalam dan luar organisasi, jika keadaan diyakini berbeda dan yang disebutkan dalam rencana tersebut, tindakan tidak mesti sama dengan yang telah direncanakan. Seorang pemimpin bisa jadi menentukan cara yang telah ditetapkan.

Pengertian Sistem Pengendalian Mana-jemen

Menurut Mulyadi dan Setiawan (2001:3), sistem pengendalian manjemen adalah suatu sistem yang digunakan untuk meren-canakan kegiatan perwujudan visi organisasi melalui misi yang telah dipilih dan untuk mengimplementasikan dan memantau pelaksanaan rencana kegiatan tersebut. Dan definisi tersebut terdapat 3 frase penting berikut ini:

a. Misi dan visi organisasi

Sistem pengendalian manajemen pada dasamya merupakan suatu sistem yang digunakan oleh manajemen untuk mem-bangun masa depan organisasi. Untuk membangun masa depan organisasi perlu ditentukan lebih dahulu dalam bisnis apa organisasi akan berusaha. Setelah ditentu-kan misi organisasi, langkah berikutnya yang ditempuh oleh manajemen adalah meng-gambarkan kondisi organisasi. Organisasi di masa depan yang hendak diwujudkan gambaran kondisi organisasi dimas depan

yang hendak diwujudkan inilah merupaka visi organisasi.

Dengan demikian untuk mewujudkan visi organisasi, melalui misi yang telah dipilih, diperlukan suatu sistem perencanaan dan pengendalian kegiatan perusahaan. Sistem pengendalian manjemen merupakan sistem untuk merencanakan kegiatan untuk me-wujudkan visi organisasi. Melalui misi yang telah dipilih dan implemen-tasikan serta pemantauan pelaksanaan rencana kegiatan. b. Sistem pengendalian manajemen

me-rupakan sistem perencanaan kegiatan Untuk mewujudkan visi organisasi mealui misi yang telah dipilih, organisasi memerlukan sistem perencanaan kegiatan yang merupakan suatu rangkaian langkah berurutan untuk merencanakan kegiatan yang ditempuh oleh perusahaan dalam mewujudkan visi organisasi.

c. Sistem pengendalian manajemen me-rupakan sistem implementasi dan pemantauan pelaksanaan rencana kegiatan.

Untuk melaksanakan rencana kegiatan yang telah disusun, diperlukan langkah-langkah implemtasi dan pemantauan pe-laksanaan rencana tersebut. Sistem peng-endalian manajemen merupakan sistem untuk mengimplementasikan dan memantau pelaksanaan rencana kegiatan.

Menurut Supriyono (2000 : 27), sistem pengendalian manajemen adalah sistem yang digunakan oleh manajemen untuk mempengaruhi anggota organisasinya agar melaksanakan strategi dan kebijakan organisasi secara efesien dan efektif dalam rangka mencapai tujuan organisasi. Sistem pengendaian manajemen terdiri atas struktur dan proses. Suatu sistem diciptakan untuk mencapai tujuan tertentu. Sistern pengendalian manajemen dirancang untuk mencapai tujuan organisasi yang ditetapkan

dalam proses yang disebut perencanaan strategi.

Sistem pengendalian manajemen terdiri dan struktur dan proses. Struktur merupakan hubungan antara komponen yang dinyatakan dalam bentuk organisasi dan sifat informasi yang mengalir diantara unit-unit yang ada. Sedangkan proses merupakan seperangkat tindakan yang dilakukan untuk memastikan bahwa organisasi bekerja untuk mencapai tujuannya melibatkan banyak komunikasi baik yang bersifat formal maupun informal. Kinerja Manajer

Mulyadi (2001:415) mendefinisikan penilaian kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Pengertian kinerja (job performance atau actual per-formance) adalah hasil kerja secara kualitas dan kuantitas yang dicapai seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya (Mangkunegara, 2002:67). Istilah penilaian kinerja (performance appraisal) memiliki pengertian yang sama dengan evaluasi kinerja (performance evaluation). Handoko (2002:135), ”mendefinisikan penilaian kinerja (performance appraisal) adalah proses melalui nama organisasi-organisasi mengevaluasi atau menilai prestasi kerja karyawan.

Pendapat yang lain mengenai definisi kinerja juga diungkapkan oleh Bastian (2006:274) yang menyatakan bahwa: ” Kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi”. Daftar apa yang ingin dicapai tertuang dalam perumusan penskemaan strategis (strategic planning) suatu organisasi. Secara umum, kinerja merupakan prestasi

yang dicapai oleh organisasi dalam periode tertentu.

Pendapat yang senada juga dijelaskan oleh Rivai (2008:14) yang mengungkapkan bahwa: Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam melaksana-kan tugas dibandingmelaksana-kan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama.

Berdasarkan definisi-definisi di atas, disimpulkan dua hal sebagai berikut. Pertama, kinerja dapat didefinisikan sebagai hasil akhir dari keseluruhan kegiatan yang dilakukan oleh perusahaan yang disesuaikan dengan kriteria-kriteria yang telah ditetapkan. Kedua, kinerja juga mencerminkan prestasi yang dicapai oleh suatu organisasi.

HIPOTESIS

Pengajuan hipotesis untuk mempermudah arah dan petunjuk dalam menganalisa masalah. Hipotesis dapat dirumuskan secara tepat sebagai suatu pernyataan sementara yang diajukan untuk memecahkan suatu gejala yang akan diuji kebenarannya dalam penelitian ini. Jadi, hipotesis merupakan pernyataan yang diterima secara sementara sebagai suatu kebenaran. Berdasarkan uraian diatas maka dalam penelitian ini, dapat dirumuskan hipotesa sebagai berikut:

1. Ada pengaruh secara parsial akuntansi pertanggungjawaban terhadap kinerja manajer pada BPR Mulyo Raharjo Magetan.

2. Ada pengaruh secara parsial sistem pengendalian manajemen terhadap kinerja manajer pada BPR Mulyo Raharjo Magetan.

3. Ada pengaruh secara simultan akuntansi pertanggungjawaban dan sistem

pengendalian manajemen terhadap kinerja manajer pada BPR Mulyo Raharjo Magetan.

METODE PENELITIAN Jenis Penelitian

Jenis penelitian ini merupakan penelitian asosiasiatif atau penelitian hubungan dengan pendekatan kuantitatif (dengan menggunakan analisis statistik). Menurut Sugiyono (2008), penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Penelitian ini berupaya untuk meneliti pengaruh akuntansi pertangungjawaban dan sistem pengendalian manajemen terhadap kinerja manajer pada BPR Mulyo Raharjo Magetan.

Populasi dan Sampel

Dalam penelitian ini populasinya adalah bendahara, pemegang kas dan staf ke-uangan BPR Mulyo Raharjo Magetan yang berjumlah 30 orang. Mengingat jumlah obyek atau responden dalam penelitian ini kecil, maka tidak perlu diambil sampel, sehingga penelitian ini merupakan penelitian populasi dengan jumlah responden sebanyak 30 orang. Alasan peneliti menggunakan bendahara, pemegang kas dan staf keuangan sebagai responden, karena dalam melaksanakan tugasnya membutuhkan sistem informasi akuntansi dalam melakukan pengelolaan keuangan yang menjadi tanggung jawabnya. Definisi Operasional Variabel

1. Informasi akuntansi pertanggung-jawaban (variabel X1)

Informasi akuntansi pertanggungjawaban sebagai alat bantu manajemen mem-pengaruhi kemajuan perusahaan dimana dengan menggunakan informasi akuntansi manajemen sebagai alat bantu manajemen meningkatkan kemajuan perusahaan. Indikator variabel informasi akuntansi per-tanggung-jawaban meliputi:

a. Luas wewenang dan tanggung jawab pembuatan keputusan harus ditentukan dengan baik melalui struktur organisasi. b. Manajer pusat pertanggungjawaban

harus berperan serta dalam penentuan tujuan yang digunakan untuk mengukur prestasinya.

c. Manajer pusat pertanggungjawaban harus berusaha untuk mencapai tujuan yang ditentukan untuknya dan untuk pusat pertanggungjawabannya.

d. Manajer pusat pertanggungjawaban harus bertanggung jawab atas kegiatan pusat pertanggungjawaban yang dapat dikendalikannya.

e. Hanya biaya, pendapatan, laba, dan investasi yang terkendalikan oleh manajer pusat pertanggungjawaban yang harus dimasukkan ke dalam laporan prestasinya. f. Laporan prestasi dan umpan baliknya untuk manajer pusat pertanggungjawaban harus disajikan tepat waktu.

g. Laporan prestasi harus mejadikan se-cara jelas selisih yang terjadi, tindakan koreksi, dan tindak lanjutnya sehingga me mungkinkan diterapkannya prinsip pengecualian.

h. Harus ditentukan dengan jelas peranan prestasi manajemen terhadap struktur balas jasa atau perangsang dalam per-usahaan.

i. Sistem akuntansi pertanggungjawaban hanya mengukur salah satu prestasi manajer pusat pertanggungjawaban, yaitu prestasi keuangan.

2. Sistem Pengendalian Manajemen (X2) Sistem Pengendalian Manajemen me-rupakan sistem perumusan kegiatan yang digunakan oleh pihak manajemen untuk mempengaruhi pam anggota organisasi agar mengimplementasikan strategi-strategi organisasi secara efektif dan efesien

dalam rangka mencapai tujuan yang telah ditentukan. Indikator Sistem pengendalian manajemen yang digunakan adalah pada proses pengendalian manajemen terdiri dari: a. Perencanaan strategi

b. Penyusunan anggaran c. Pelaksanaan dan d. Evaluasi kinerja. 3. Kinerja manajer (Y)

Merupakan variabel dependen atau variabel terikat yang selanjutnya disebut variabel Y. Kinerja manajer adalah penilaian atas perilaku manajemen di dalam men-jalankan aktifitas kegiatan perusahaan agar sesuai dengan sasaran, standar, kriteria dan tujuan yang telah ditetapkan. Dalam hal ini ukuran kinerja yang dipakai untuk menilai kinerja manajer adalah cara manajer menjalankan tugas-tugasnya.

Jenis dan Sumber Data

Untuk mengemukakan suatu permasalah-an serta pemecahpermasalah-annya, diperlukpermasalah-an suatu data yang mana data yang dikumpulkan harus sesuai dengan permasalahan yang dihadapi. Data yang digunakan dalam penelitian ini adalah data sekunder. Data Sekunder adalah data yang diperoleh tidak dari sumbernya langsung melainkan sudah dikumpulkan dan diolah pihak lain berupa arsiap atau dokumen yaitu data sejarah perusahaan, aspek produksi, aspek pemasaran, aspek personalia dan lain sebagainya. Sedangkan sumber data tersebut bisa diperoleh dari perusahaan yang menjadi obyek penelitian yaitu BPR Mulyo Raharjo Magetan.

Instrumen Penelitian

Instrumen dalam penelitian ini mengguna-kan daftar pertanyaan atau kuesioner. Daftar pertanyaan atau questioner tertera dalam lampiran. Instrumen penelitian tersebut selanjutnya diuji validitas dan reliabilitasnya terlebih dahulu.

Teknik Pengumpulan Data

Teknik dan prosedur untuk memperoleh data dalam penelitian ini adalah:

1. Dokumentasi

Dokumentasi merupakan data tertulis yang diperoleh dari manajemen perusahaan dan data jawaban dari para responden. Dokumen yang digunakan dalam penelitian ini adalah job description, aturan-aturan yang berlaku di perusahaan, sistem penilaian kinerja pegawai dan pedoman penilaian kinerja perusahaan (data internal perusahaan), kontrak manajemen, laporan kinerja perusahaan tahunan, laporan penetapan penilaian kinerja unit.

2. Kuesioner

Kuesioner merupakan seperangkat daftar pertanyaan yang dilakukan kepada BPR Mulyo Rahardjo Magetan.

Uji Asumsi Klasik

Agar model regresi tersebut dapat di gunakan untuk estimasi, maka harus dilakukan pengujian asumsi klasik. Menurut Gujarati (2004), apabila asumsi klasik tidak dilanggar maka estimator OLS (Ordinary Least Square) akan BLUE (Best Linier Unbiases Estimator), artinya estimator tersebut tidak bias dan mempunyai varians yang minimum. Asumsi-asumsi klasik yang umum nya dianggap penting untuk diuji adalah multi-kolinieritas, heteroskedastisitas, autokorelasi dan normalitas.

Teknik Analisa Data

1. Regresi Linier Berganda

Dipakai untuk melengkapi sejauhmana variabel bebas berpengaruh terhadap variabel terikat, maka digunakan teknik regresi berganda.

2. Korelasi Partial

Untuk mengukur besarnya pengaruh variabel bebas terhadap variabel terikat secara

individu (parsial).

3. Koefisien Determinasi

Untuk mengetahui besarnya variasi variabel terikat yang dijelaskan oleh va-riabel bebas digunakan analisa koefisien determinasi.

4. Pengujian Hipotesa ( Uji t )

Digunakan untuk mengetahui apakah ada pengaruh yang signifikan antara variabel x dengan variabel terikat secara parsial (individu) terhadap variabel terikat.

5. Uji F

Digunakan untuk menguji apakah ada hubungan signifikan antara variabel bebas dengan variabel terikat secara bersama-sama. ANALISA DATA DAN PEMBAHASAN Hasil Penelitian

1. Karakteristik Responden a. Tingkat Usia Responden

Tabel berikut ini memberikan gambaran responden yang berdasarkan tingkat usia.

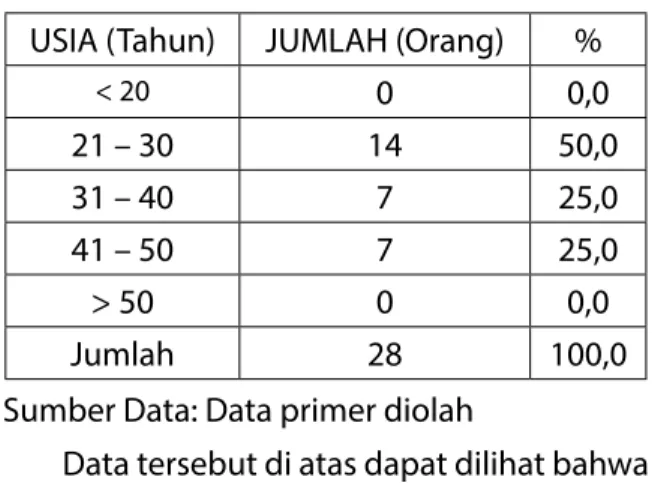

Tabel 1.

Karakteristik Responden Berdasarkan Tingkat Usia USIA (Tahun) JUMLAH (Orang) %

< 20 0 0,0 21 – 30 14 50,0 31 – 40 7 25,0 41 – 50 7 25,0 > 50 0 0,0 Jumlah 28 100,0

Sumber Data: Data primer diolah

Data tersebut di atas dapat dilihat bahwa responden yang berusia kurang dari 20 tahun sebanyak 0 orang atau 0%, usia 21-30 tahun sebesar 50% atau sebanyak 14 orang, usia 31-40 tahun sebanyak 7 orang atau 25% dan usia 41-50 sebesar 25% sebanyak 7 orang, sedangkan yang berusia lebih dari 50 tahun

sebanyak 0 orang atau 0%. Dengan demikian dapat diambil kesimpulan bahwa sebagian besar karyawan pada BPR Mulyo Raharjo Magetan yang menjadi responden dalam penelitian ini berusia 21 sampai dengan 30 tahun.

b. Jenjang Pendidikan Responden

Tabel berikut memberikan gambaran mengenai jenjang pendidikan responden. Penulis menggolongkan dalam empat jenjang kompetensi karyawan yaitu: SMP Sederajat, SMA Sederajat, Diploma, Sarjana dan Pascasarjana.

Tabel 2

Karakteristik Responden Berdasarkan Jenjang Pendidikan

JENJANG PENDIDIKAN JUMLAH (Orang) % Pascasarjana 0 0,0 Sarjana 22 78,6 Diploma 1 3,6 SMA Sederajat 5 17,9 SMP Sederajat 0 0,0 Jumlah 28 100,0

Sumber Data: Data Primer diolah

Data tabel di atas dapat diketahui bahwa responden dengan tingkat pendidikan Pascasarjana tidak ada atau 0%, Sarjana sebesar 78,6% sebanyak 22 orang, Diploma sebesar 3,6% sebanyak 1 orang dan SMA Sederajat sebesar 17,9% sebanyak 5 orang sedangkan responden yang berjenjang pendidikan SMP tidak ada atau 0%.

Dengan demikian dapat ditarik kesim-pulan bahwa sebagian besar karyawan pada BPR Mulyo Raharjo Magetan yang menjadi responden dalam penelitian ini menamatkan jenjang pendidikan SMA sederajat.

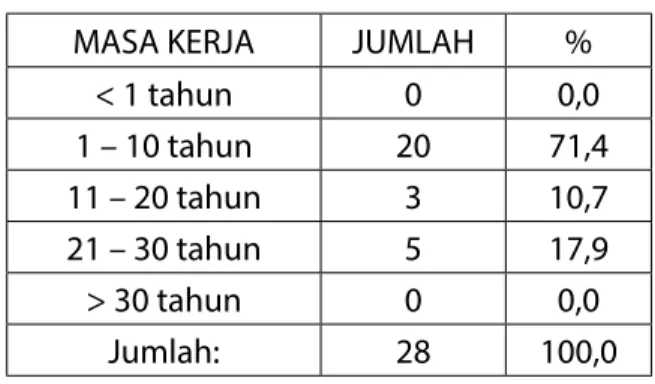

c. Masa Kerja

Untuk mengetahui karakteristik respon-den penelitian menurut masa kerja dapat

dilihat pada tabel di bawah ini. Tabel 3

Karakteristik Responden Berdasarkan Masa Kerja

MASA KERJA JUMLAH %

< 1 tahun 0 0,0 1 – 10 tahun 20 71,4 11 – 20 tahun 3 10,7 21 – 30 tahun 5 17,9 > 30 tahun 0 0,0 Jumlah: 28 100,0

Sumber data: Data Primer diolah, dari kuesioner

Data tabel di atas dapat diketahui bahwa karyawan dengan masa kerja kurang dari 1 tahun tidak ada atau 0%, karyawan yang masa kerja 1 – 10 tahun sejumlah 20 orang atau 71,4%, karyawan dengan masa kerja 11 – 20 tahun sejumlah 3 orang atau 10,7%, karyawan dengan masa kerja 21 – 30 tahun sejumlah 5 orang atau 17,9% dan karyawan dengan masa kerja lebih dari 30 tahun tidak ada atau 0%. Dengan demikian dapat ditarik kesimpulan bahwa sebagian besar karyawan pada BPR Mulyo Raharjo Magetan mempunyai masa kerja 11 – 20 tahun.

2. Uji Validitas dan Reliabilitas

Hasil pengolahan data untuk uji validitas dan reliabilitas menunjukkan bahwa sejumlah 9 tem variabel akuntansi pertanggungjawaban seluruh item valid. Sedangkan uji validitas dan reliabilitas variabel Sistem Pengendalian Manajemen (X2) menunjukkan bahwa seluruh item yaitu 15 item adalah valid.

Semua item pernyataan untuk variabel Kinerja Manajer (Y) dengan 28 responden mempunyai korelasi lebih besar dari r = 0,30 dan cronbach alphanya sebesar 0,754 > 0,60 berarti item pernyataan variabel Kinerja Manajer (Y) valid dan reliabel sehingga dapat digunakan untuk pengujian selanjutnya.

Pengujian Asumsi Klasik Regresi Linear Berganda

Suatu hasil dan analisis regresi linear berganda akan dapat dijadikan sebagai dasar pengambilan kesimpulan jika telah memenuhi beberapa asumsi yang disebut dengan asumsi klasik regresi linear berganda. Asumsi klasik regresi linear berganda meliputi multikolinearitas, heterokedastisitas dan autokorelasi. Hasil pengujian asumsi klasik regresi linear berganda atas data penelitian adalah sebagai berikut:

1. Uji Asumsi Klasik Multikolinearitas Nilai VIF untuk Akuntansi Pertanggung-jawaban sebesar 2,306 dan Sistem Pengendalian Manajemen sebesar 2,306. Karena nilai VIF kurang dari 5, maka dapat disimpulkan bahwa pada model regresi tidak ditemukan adanya masalah multikolinearitas.

2. Uji Asumsi Klasik Heteroskedastisitas Korelasi antara Akuntansi Pertanggung-jawaban dengan Unstandardized residual sebesar 0,460. Korelasi antara Sistem Pengendalian Manajemen dengan Unstandardized residual sebesar 0,678. Karena nilai signifikansi korelasi lebih dari 0,05 maka dapat disimpulkan bahwa pada model regresi tidak ditemukan adanya masalah heteroskedastisitas.

3. Uji Asumsi Klasik Autokorelasi

Nilai Durbin-Watson sebesar 1,680. Jadi karena 1,559 < 1,680 < 2,441 maka menurut Gujarati (2004) adalah tidak ada autokorelasi.

4. Uji Normalitas

Dari output di atas dapat diketahui bahwa nilai Asymp sig sebesar 0,175 lebih besar dari nilai signifikansi 0,05, sehingga dapat disimpulkan bahwa variabel dalam penelitian ini berdistribusi normal.

Analisis Regresi Linier Berganda

1. Pengaruh antara Akuntansi Per tang-gung jawaban (X1) terhadap Kinerja Manajer BPR Mulyo Rahardjo Magetan (Y)

a. Koefisien regresi variabel Akuntansi Pertanggungjawaban (X1) diketahui sebesar 0,480. Hal ini menunjukkan bahwa hubungan antara variabel Akuntansi Pertanggungjawaban terhadap Kinerja Manajer BPR Mulyo Rahardjo Magetan (Y) adalah positif atau searah artinya apabila variabel Akuntansi Pertanggungjawaban naik, maka Kinerja Manajer BPR Mulyo Rahardjo Magetan akan naik dengan catatan variabel X2 tetap.

b. Nilai t hitung untuk variabel Akuntansi Pertanggungjawaban (X1) sebesar 2,918 dan nilai sig. sebesar 0,007 atau 0,7% maka berarti pengaruh Akuntansi Pertanggungjawaban terhadap Kinerja Manajer BPR Mulyo Rahardjo Magetan (Y) sangat bermakna atau signifikan pada taraf signifikan 95%. Sebab t hitungnya = 2,918 lebih besar dari pada t tabelnya = 2,059 atau sig. sebesar 0,7% lebih kecil dari 5%. Dengan kata lain Ho ditolak dan Ha diterima, artinya ada pengaruh Akuntansi Pertanggungjawaban terhadap Kinerja Manajer BPR Mulyo Rahardjo Magetan. 2. Pengaruh antara Sistem Pengendalian

Manajemen (X2) terhadap Kinerja Manajer BPR Mulyo Rahardjo Magetan (Y)

a. Koefisien regresi variabel Sistem Pengendalian Manajemen (X2) diketahui sebesar 0,262. Hal ini menunjukkan bahwa hubungan antara variabel Sistem Peng-endalian Manajemen ter hadap Kinerja Manajer BPR Mulyo Rahardjo Magetan (Y) adalah positif atau searah artinya apabila variabel Sistem Pengendalian Manajemen naik maka Kinerja Manajer BPR Mulyo

Rahardjo Magetan akan naik sebesar 0,262, dengan catatan variabel X1 tetap. b. Nilai t hitung untuk variabel Sistem

Peng-endalian Manajemen (X2) sebesar 3,514 dan nilai sig. sebesar 0,001 atau 0,1% maka berarti pengaruh Sistem Pengendalian Manajemen terhadap Kinerja Manajer BPR Mulyo Rahardjo Magetan (Y) sangat bermakna atau signifikan pada taraf signifikan 95%. Sebab t hitungnya = 3,514 lebih besar dari pada t tabelnya = 1,996 atau sig. sebesar 0,1% lebih kecil dari 5%. Dengan kata lain Ho ditolak dan Ha diterima, artinya ada pengaruh antara Sistem Pengendalian Manajemen terhadap Kinerja Manajer BPR Mulyo Rahardjo Magetan.

3. Uji F / Uji Serempak

Nilai F hitung sebesar 38,281. Sedangkan nilai dari F tabel pada derajat keyakinan 95% adalah 3,385. Dengan demikian dapat diketahui bahwa secara simultan variabel Akuntansi Pertanggungjawaban (X1) dan Sistem Pengendalian Manajemen (X2) berpengaruh terhadap Kinerja Manajer BPR Mulyo Rahardjo Magetan secara nyata atau signifikan, karena F hitung lebih besar dan F tabel, pada tingkat keyakinan 95%. Hal ini juga dapat dilihat dan tingkat signifikansi (a) yang ditetapkan dalam penelitan ini adalah 5% (0,05), sedangkan pengaruh kedua variabel bebas (X) secara simultan terhadap Kinerja Manajer BPR Mulyo Rahardjo Magetan dalam tabel 4.12 adalah 0,000 < a (0,05), maka Ho ditolak. Dengan demikian Ha diterima, artinya kedua variabel bebas, yaitu Akuntansi Pertanggungjawaban (X1) dan Sistem Pengendalian Manajemen (X2) secara simultan memiliki pengaruh yang signifikan terhadap Kinerja Manajer BPR Mulyo Rahardjo Magetan.

4. Analisa Koefisien Determinasi

Nilai koefisien determinasi (R2) yang

diperoleh adalah 0,754. Artinya bahwa kedua variabel bebas, yaitu Akuntansi Pertanggungjawaban (X1) dan Sistem Pengendalian Manajemen (X2) memberikan kontribusi pada Kinerja Manajer BPR Mulyo Rahardjo Magetan sebesar 75,4% sedangkan 24,6% lainnya dapat dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian. 5. Variabel yang dominan berpengaruh

terhadap Kinerja Manajer

Nilai standardized coefficients variabel Sistem Pengendalian Manajemen (0,488) lebih besar dibandingkan nilai standardized coefficients variabel Akuntansi Per-tanggungjawaban (0,440). Dengan demikian dapat disimpulkan bahwa variabel Sistem Pengendalian Manajemen lebih dominan berpengaruh terhadap Kinerja Manajer BPR Mulyo Rahardjo Magetan dibandingkan variabel Akuntansi Pertanggungjawaban. KESIMPULAN

Berdasarkan analisis data dapat disam-paikan kesimpulan hasil penelitian sebagai berikut:

1. Berdasarkan uji t dapat diketahui hasil sebagai berikut :

a. Ada pengaruh Akuntansi Per tang-gungjawaban terhadap Kinerja Manajer pada BPR Mulyo Raharjo Magetan.

b. Ada pengaruh Sistem Pengendalian terhadap Kinerja Manajer pada BPR Mulyo Raharjo Magetan.

2. Secara simultan variabel Akuntansi Per-tanggungjawaban dan Sistem Pengen-dalian Manajemen terhadap Kinerja Manajer pada BPR Mulyo Raharjo Magetan.

3. Variabel yang paling berpengaruh dominan terhadap Kinerja Manajer pada BPR Mulyo Raharjo Magetan adalah Sistem Pengendalian Manajemen.

DAFTAR PUSTAKA

Anthony R.N dan Govindarajan, Vijay. 2002, Sistem Pengendalian Manajemen, Jilid I dan II, Terjemahan, Jakarta, Penerbit: Salemba Empat.

Bastian, Indra. 2006. Akuntansi Sektor Publik. Jakarta: Penerbit Erlangga

Dominiak, Geraldine F. & Louderback, Joseph G. 2001. Management Accounting. Boston: Kent Publishing Company

Halim, Abdul., Tjahjono, Achmad., dan Muh Fakri Husein, 2005, Sistem Pengendalian Manajemen. Yogyakarta: UPP AMP YKPN Handoko, Hani, 2002, Manajemen Personalia

dan Sumber Daya Manusia, Edisi II, Yogyakarta : BPFE

Hansen dan Mowen, 2000, Akuntansi Manajemen. Edisi keempat dialihbahasa-kan oleh Ancella A. Hermawan. Erlangga. Jakarta

Jogiyanto, 2005. Analisis dan Desain sistem Informasi, Yogyakarta : Penerbit Andi Jogiyanto, 2005, Sistem Informasi Akuntansi

Berbasis Komputer, Edisi Pertama, Bandung : Penerbit Remaja Rosda Karya L.M. Samryn. 2001. Akuntansi Manajerial: Suatu

Pengantar. Jakarta: Rajawali Pers

Mangkunegara, Anwar Prabu. 2002, Manajemen Sumber Daya Manusia, Bandung, Remaja Rosdakarja

Mulyadi dan Jhony Setyawan, 2001, Sistem Prencanaan dan Pengendalian Manajemen, Jakarta: Salemba Barat

Mulyadi, 2001, Akuntansi Manajemen, Edisi Ketiga, Jakarta: Salemba Empat

Rivai, Veithzal. 2008. Performance Appraisal: Sistem yang Tepat untuk Menilai Kinerja Karyawan dan Meningkatkan Daya Saing Perusahaan. Jakarta: Rajawali Pers

Supriyono, 2000, Struktur Pengendalian Manajemen, STIE, YKPN, Yogyakarta

Sugiyono, 2008, Metode Penelitian Bisnis, Bandung: Penerbit CV.Alfabeta