SKRIPSI

Oleh :

Bayu Hariyanto

0513010028/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

MANAJER PADA PT. PAKERIN SURABAYA

(Suatu Kasus Pada Perusahaan di Surabaya – Jawa Timur)

Disusun Oleh : Bayu Hariyanto 0513010028/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 30 April 2010

Pembimbing : Tim Penguji:

Pembimbing Utama Ketua

Prof. Dr. H. Soeparlan P, Ak, MM Prof. Dr. H. Soeparlan P, Ak, MM

Sekretaris

Dr. Sri Trisnaningsih, SE, MSi

Anggota

Dra. Ec. Tituk Diah W, MAks

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Segala Puji Syukur Saya panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah, kenikmatan dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan Saya untuk menyelesaikan skripsi dengan judul “Peran Akuntansi

Pertangunggungjawaban Dalam Hubungannya Dengan Penilaian

Kinerja Manajer Pada PT. Pakerin Surabaya”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (SE). walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin N., MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Prof. DR. H Soeparlan P. MM, AK selaku Dosen Pembimbing Utama yang telah banyak meluangkan waktu dengan sabar memberi pengarahan dan bimbingan dalam penyusunan skripsi ini.

5. Para Dosen yang telah memberikan banyak bekal ilmu pengetahuan dan suri tauladan kepada penulis selama menjadi mahasiswa di UPN “Veteran” Jawa Timur

6. Ayah, Ibu, Adik dan seluruh keluarga besarku yang telah banyak memberikan banyak dorongan, semangat serta doa restu, baik secara moril maupun materiil.

Semoga Allah SWT membalas semua kebaikan dan selalu melimpahkan rahmat dan hidayahNya dan penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna, walaupun demikian saran-saran dan petunjuk yang bersifat membangun sangat penulis harapkan demi kesempurnaannya. Penulis mengharapkan Karya Ilmiah ini dapat menambah pengetahuan kita serta bermanfaat bagi semua pihak.

Surabaya, Februari 2010

Penulis

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

BAB I : PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Rumusan Masalah Penelitian ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II : KAJIAN TEORI DAN EMPIRIK 2.1. Penelitian Terdahulu ... 7

2.1.1. Latar Belakang Masalah ... 7

2.1.2. Rumusan Masalah ……… 8

2.1.3. Tujuan Penulisan ... 8

2.1.4. Metode dan Teknik Penulisan ………. 8

2.1.5. Kesimpulan ……….. 8

2.1.6. Saran ………. 9

2.2. Kajian Teori ……….. .. 9

2.2.1. Pengertian Akuntansi Pertanggungjawaban ... 9

2.2.3. Konsep Akuntansi Pertanggungjawaban ... 12

2.2.4. Syarat-syarat Penerapan Sistem Akuntansi Pertanggungjawaban ... 15

2.2.5. Pusat-pusat Pelaporan Pertanggungjawaban .... 19

2.2.6. Proses Sistem Pengendalian Manajemen ... 23

2.2.7. Laporan Pertanggungjawaban ... 24

2.2.8. Pengertian Pengendalian Biaya ... 27

2.2.9. Konsep Biaya Akuntansi ... 29

2.2.10. Pengertian Biaya dan Pengklasifikasiannya ... 31

2.2.11.Penjualan ... 33

2.2.12.Pengertian Anggaran ... 34

2.2.13.Manfaat dan Tujuan Penyusunan Anggaran …. 35 2.2.14.Sistem Anggaran Dalam Akuntansi Pertanggungjawaban ………... 37

2.2.15. Evaluasi Kerja ………. 39

BAB III : METODE PENELITIAN 3.1. Jenis Penelitian ………... 42

3.2. Lokasi Penelitian ……… 43

3.3. Jenis Data dan Sumber Data ……….. 43

3.4. Metode Pengumpulan Data ……… 44

BAB IV : DESKRIPSI OBJEK PENELITIAN... 49

4.1. Sejarah PT.Pakerin... 49

4.2. Lokasi PT. Pakerin ... 51

4.3. Tujuan PT. Pakerin... 52

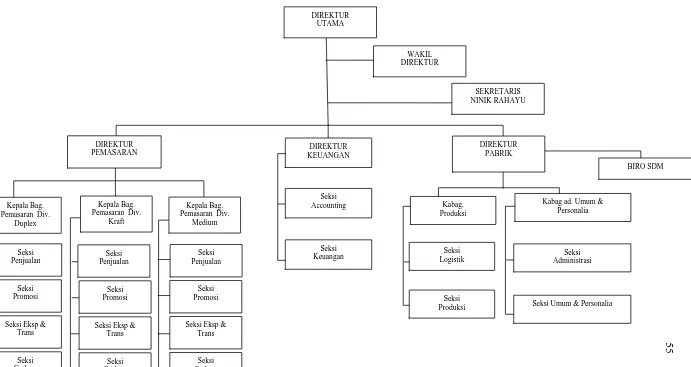

4.4. Struktur Organisasi ... 53

4.5. Penyusunan Anggaran Biaya ... 59

4.6. Laporan Pertanggungjawaban PT. Pakerin ... 73

4.7. Sistem Penilaian Kinerja ... 88

BAB V : HASIL PEMBAHASAN ... 89

5.1. Analisis Data ... 89

5.2. Pembahasan... 95

BAB VI : PENUTUP... ` 136

6.1. Kesimpulan ... 136

6.2. Saran... 137

DAFTAR PUSTAKA

LAMPIRAN

Table 4.1. Anggaran Biaya Direktur Pemasaran PT. Pakerin Surabaya

Tahun 2008 ... 59 Table 4.2. Anggaran Biaya Kabag Pemasaran Divisi Duplex

PT. Pakerin Surabaya Tahun 2008 ... 60 Tabel 4.3. Anggaran Biaya Kabag Pemasaran Divisi Kraft

PT. Pakerin Surabaya Tahun 2008 ... 60 Tabel 4.4. Anggaran Biaya Kabag Pemasaran Divisi Medium

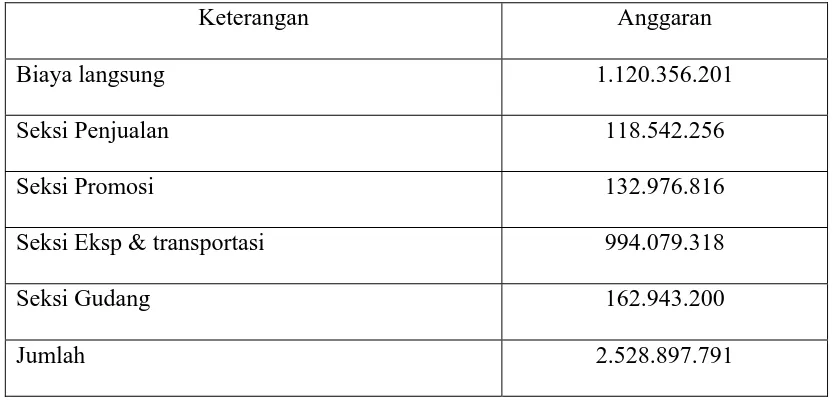

PT. Pakerin Surabaya Tahun 2008 ... 61 Tabel 4.5. Penyusunan Anggaran Biaya Seksi Penjualan Divisi Duplex

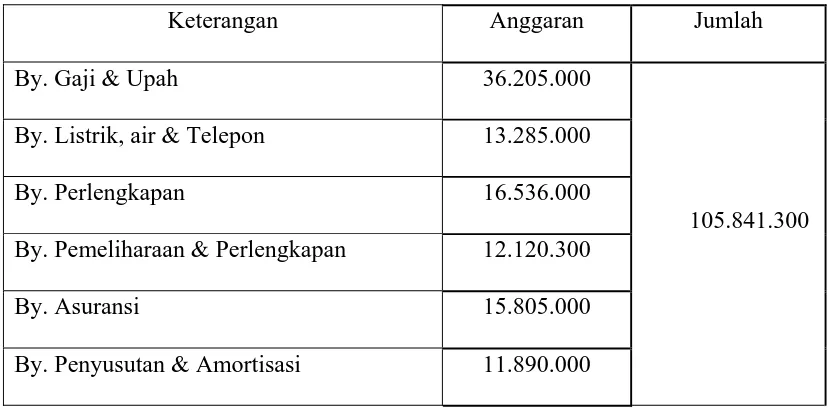

Tahun 2008 ... 61 Tabel 4.6. Penyusunan Anggaran Biaya Seksi Promosi Divisi Duplex

Tahun 2008 ... 62 Tabel 4.7. Penyusunan Anggaran Biaya Seksi Eksp & Transportasi

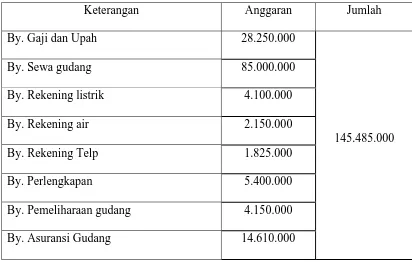

Divisi Duplex Tahun 2008 ... 63 Tabel 4.8. Penyusunan Anggaran Biaya Seksi Gudang Divisi Duplex

Tahun 2008 ... 64 Tabel 4.9. Penyusunan Anggaran Biaya Seksi Penjualan Divisi Kraft

Tahun 2008 ... 65 Tabel 4.10. Penyusunan Anggaran Biaya Seksi Promosi Divisi Kraft

Tahun 2008 ... 66

Kraft Tahun 2008 ... 67 Tabel 4.12. Penyusunan Anggaran Biaya Seksi Gudang Divisi Kraft

Tahun 2008 ... 68 Tabel 4.13 Penyusunan Anggaran Biaya Seksi Penjualan Divisi Medium

Tahun 2008 ... 69 Tabel 4.14. Penyusunan Anggaran Biaya Seksi Promosi Divisi Medium

Tahun 2008 ... 70 Tabel 4.15. Penyusunan Anggaran Biaya Seksi Eksp & Transportasi

Divisi Medium Tahun 2008 ... 71 Tabel 4.16. Penyusunan Anggaran Biaya Seksi Gudang Divisi Medium

Tahun 2008 ... 72 Tabel 4.17. Laporan Pertanggungjawaban Direktur Pemasaran

PT. Pakerin Surabaya Tahun 2008 ... 73 Tabel 4.18. Laporan Pertanggungjawaban Kabag Pemasaran Divisi

Duplex PT. Pakerin Surabaya Tahun 2008 ... 74 Tabel 4.19. Laporan Pertanggungjawaban Kabag Pemasaran Divisi Kraft

PT. Pakerin Surabaya Tahun 2008 ... 75 Tabel 4.20. Laporan Pertanggungjawaban Kabag Pemasaran Divisi

Medium PT. Pakerin Surabaya Tahun 2008 ... 75

Divisi Duplex Tahun 2008 ... 76 Tabel 4.22. Laporan Pertanggungjawaban Biaya Seksi Promosi Divisi

Duplex Tahun 2008 ... 77 Tabel 4.23. Laporan Pertanggungjawaban Biaya Seksi Eksp. &

Transportasi Divisi Duplex Tahun 2008 ... 78 Tabel 4.24. Laporan Pertanggungjawaban Biaya Seksi Gudang Divisi

Duplex Tahun 2008 ... 79 Tabel 4.25. Laporan Pertanggungjawaban Biaya Seksi Penjualan Divisi

Kraf Tahun 2008 ... 80 Tabel 4.26. Laporan Pertanggungjawaban Biaya Seksi Promosi Divisi

Kraft Tahun 2008 ... 81 Tabel 4.27. Laporan Pertanggungjawaban Biaya Seksi Eksp. &

Transportasi Divisi Kraft Tahun 2008 ... 82 Tabel 4.28. Laporan Pertanggungjawaban Biaya Seksi Gudang Divisi

Kraft Tahun 2008 ... 83 Tabel 4.29. Laporan Pertanggungjawaban Biaya Seksi Penjualan Divisi

Medium Tahun 2008 ... 84 Tabel 4.30. Laporan Pertanggungjawaban Biaya Seksi Promosi Divisi

Medium Tahun 2008 ... 85

Tabel 4.32. Laporan Pertanggungjawaban Biaya Seksi Gudang Divisi

Medium Tahun 2008 ... 87 Tabel 4.33. Sistem Penilaian Kinerja (Biaya ) ... 88 Tabel 5.1. Penyusunan Anggaran Biaya Direktur Pemasaran

Tahun 2008 ... 101 Tabel 5.2. Penyusunan Anggaran Biaya Kabag. Pemasaran Divisi

Duplex Tahun 2008 ... 101 Tabel 5.3. Penyusunan Anggaran Biaya Kabag. Pemasaran Divisi

Kraft Tahun 2008 ... 102 Tabel 5.4. Penyusunan Anggaran Biaya Kabag. Pemasaran Divisi

Medium Tahun 2008 ... 102 Tabel 5.5. Penyusunan Anggaran Biaya Seksi Penjualan

Divisi Duplex Tahun 2008 ... 103 Tabel 5.6. Penyusunan Anggaran Biaya Seksi Promosi Divisi Duplex

Tahun 2008 ... 103 Tabel 5.7. Penyusunan Anggaran Biaya Seksi Eksp. & Transportasi

Divisi Duplex Tahun 2008 ... 104 Tabel 5.8. Penyusunan Anggaran Biaya Seksi Gudang Divisi Duplex

Tahun 2008 ... 105

Tabel 5.10. Penyusunan Anggaran Biaya Seksi Promosi Divisi Kraft

Tahun 2008 ... 106 Tabel 5.11. Penyusunan Anggaran Biaya Seksi Eksp. & Transportasi

Divisi Kraft Tahun 2008 ... 106 Tabel 5.12. Penyusunan Anggaran Biaya Seksi Gudang Divisi Kraft

Tahun 2008 ... 107 Tabel 5.13. Penyusunan Anggaran Biaya Seksi Penjualan. Divisi

Medium Tahun 2008 ... 107 Tabel 5.14. Penyusunan Anggaran Biaya Seksi Promosi Divisi Medium

Tahun 2008 ... 108 Tabel 5.15. Penyusunan Anggaran Biaya Seksi Eksp. & Transportasi

Divisi Medium Tahun 2008 ... 109 Tabel 5.16. Penyusunan Anggaran Biaya Seksi Gudang Divisi Medium

Tahun 2008 ... 110 Tabel 5.17. Laporan Pertanggungjawaban Biaya Direktur Pemasaran

PT. Pakerin Surabaya Tahun 2008... 111 Tabel 5.18. Laporan Pertanggungjawaban Biaya Kabag. Pemasaran

Divisi Duplex PT. Pakerin Surabaya Tahun 2008 ... 111 Tabel 5.19. Laporan Pertanggungjawaban Biaya Kabag. Pemasaran

Divisi Kraft PT. Pakerin Surabaya Tahun 2008 ... 112

Tabel 5.21. Laporan Pertanggungjawaban Biaya Seksi Penjualan.

Divisi Duplex PT. Pakerin Surabaya Tahun 2008 ... 113 Tabel 5.22. Laporan Pertanggungjawaban Biaya Seksi Promosi Divisi

Duplex PT. Pakerin Surabaya Tahun 2008 ... 113 Tabel 5.23. Laporan Pertanggungjawaban Biaya Seksi Eksp.

& Transportasi Divisi Duplex PT. Pakerin Surabaya

Tahun 2008 ... 114 Tabel 5.24. Laporan Pertanggungjawaban Biaya Seksi Gudang Divisi

Duplex PT. Pakerin Surabaya Tahun 2008 ... 114 Tabel 5.25. Laporan Pertanggungjawaban Biaya Seksi Penjualan

Divisi Kraft PT. Pakerin Surabaya Tahun 2008 ... 115 Tabel 5.26. Laporan Pertanggungjawaban Biaya Seksi Promosi

Divisi Kraft PT. Pakerin Surabaya Tahun 2008 ... 115 Tabel 5.27. Laporan Pertanggungjawaban Biaya Seksi Eksp.

& Transportasi Divisi Kraft PT. Pakerin Surabaya

Tahun 2008 ... 116 Tabel 5.28. Laporan Pertanggungjawaban Biaya Seksi Gudang Divisi

Kraft PT. Pakerin Surabaya Tahun 2008 ... 116 Tabel 5.29. Laporan Pertanggungjawaban Biaya Seksi Penjualan.

Divisi Medium PT. Pakerin Surabaya Tahun 2008 ... 117

Tabel 5.31. Laporan Pertanggungjawaban Biaya Seksi Eksp. & Transportasi Divisi Medium PT. Pakerin Surabaya

Tahun 2008 ... 118 Tabel 5.32. Laporan Pertanggungjawaban Biaya Seksi Gudang Divisi

Medium PT. Pakerin Surabaya Tahun 2008 ... 119 Tabel 5.33. Laporan Pertanggungjawaban Biaya Direktur Pemasaran

PT. Pakerin Surabaya Tahun 2008... 121 Tabel 5.34. Laporan Pertanggungjawaban Biaya Kabag. Pemasaran

Divisi Duplex PT. Pakerin Surabaya Tahun 2008 ... 121 Tabel 5.35. Laporan Pertanggungjawaban Biaya Kabag. Pemasaran

Divisi Kraft PT. Pakerin Surabaya Tahun 2008 ... 122 Tabel 5.36. Laporan Pertanggungjawaban Biaya Kabag. Pemasaran

Divisi Medium PT. Pakerin Surabaya Tahun 2008 ... 122 Tabel 5.37. Laporan Pertanggungjawaban Biaya Seksi Penjualan.

Divisi Duplex PT. Pakerin Surabaya Tahun 2008 ... 123 Tabel 5.38. Laporan Pertanggungjawaban Biaya Seksi Promosi Divisi

Duplex PT. Pakerin Surabaya Tahun 2008 ... 124 Tabel 5.39. Laporan Pertanggungjawaban Biaya Seksi Eksp.

& Transportasi Divisi Duplex PT. Pakerin Surabaya

Tahun 2008 ... 125

Tabel 5.41. Laporan Pertanggungjawaban Biaya Seksi Penjualan.

Divisi Kraft PT. Pakerin Surabaya Tahun 2008 ... 127 Tabel 5.42. Laporan Pertanggungjawaban Biaya Seksi Promosi Divisi

Kraft PT. Pakerin Surabaya Tahun 2008 ... 128 Tabel 5.43. Laporan Pertanggungjawaban Biaya Seksi Eksp.

& Transportasi Divisi Kraft PT. Pakerin Surabaya

Tahun 2008 ... 129 Tabel 5.44. Laporan Pertanggungjawaban Biaya Seksi Gudang Divisi

Kraft PT. Pakerin Surabaya Tahun 2008 ... 130 Tabel 5.45. Laporan Pertanggungjawaban Biaya Seksi Penjualan.

Divisi Medium PT. Pakerin Surabaya Tahun 2008 ... 131 Tabel 5.46. Laporan Pertanggungjawaban Biaya Seksi Promosi Divisi

Medium PT. Pakerin Surabaya Tahun 2008 ... 132 Tabel 5.47. Laporan Pertanggungjawaban Biaya Seksi Eksp.

& Transportasi Divisi Medium PT. Pakerin Surabaya

Tahun 2008 ... 133 Tabel 5.48. Laporan Pertanggungjawaban Biaya Seksi Gudang Divisi

Medium PT. Pakerin Surabaya Tahun 2008 ... 134

Gambar 4.2. Struktur Organisasi Dan Kode PT. Pakerin Surabaya ... 97

xv

Bayu Hariyanto

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui kesesuaian struktur organisasi dengan sistem akuntansi pertanggungjawaban, untuk mengetahui pembuatan kode rekening, untuk mengetahui penyusunan anggaran perusahaan dan untuk mengetahui dapat tidaknya akuntansi pertanggungjawaban digunakan untuk menilai kinerja manajer.

Metode penelitian yang digunakan dalam penelitian ini adalah deskriptif kualitatif dan studi kasus. Metode kualitatif merupakan metode penelitian yang menjelaskan keadaan dari suatu fenomena atau kejadian dengan menggunakan uraian kalimat. Berdasarkan hasil penelitian diketahui bahwa perusahaan belum menerapkan sistem akuntansi pertanggungjawaban, hal ini dapat dilihat dari struktur organisasi yang tidak mencantumkan kode rekening untuk tiap bagian organisasi, penyusunan anggaran yang kurang sesuai dengan kaidah penyusunan anggaran dalam bentuk laporan pertanggungjawaban serta tidak terdapat pengelompokkan biaya. Hal ini mengakibatkan perusahaan sulit untuk mengetahui suatu bagian jika terjadi in efisiensi biaya.

Untuk menerapkan sistem akuntansi pertanggungjawaban maka perusahaan harus membentuk pusat – pusat pertanggungjawaban secara jelas dengan memberikan kode – kode pusat pertanggungjawaban. Dalam sistem akuntansi pertanggungjawaban anggaran disusun berdasarkan pusat – pusat pertanggungjawaban dan biaya dipisahkan ke dalam biaya terkendali dan biaya tidak terkendali, demikian pula dengan sistem pelaporannya. Dengan demikian pimpinan akan lebih mudah melakukan evaluasi kinerja manajer pusat pertanggungjawaban.

Dari analisis dan simpulan di atas maka perusahaan perlu menerapkan sistem akuntansi pertanggungjawaban.

Bayu Hariyanto

ABSTRACT

The purpose of this study is to determine suitability of the organizational structure with responsibility accounting system, to identify the account code, to knowthe preparation of corporate budgets and to determine whether responsibility accounting can be used to assess the performance of managers.

The research method used in this study is qualitative and descriptive case studies. Qualitative methods are research methods that explain the circumstances of a phenomenon or event by using the description of the sentence. Based on survey results revealed that the company has not applied the accounting system of accountability, this can be seen from the organizational structure which does not list the account code for each part of the organization, preparing a budget that is less in accordance with the rules of preparation of the budget in the form of statements of responsibility, and there is no cost grouping. This resulted in the company is difficult to know if it happened in a part of cost efficiency.

To implement responsibility accounting system, a company must establish the center - the center is clearly accountable by giving the code - code of responsibility center. In a responsibility accounting system based on central budget - accountability and cost centers separated into controllable expenses and uncontrollable costs, as well as its reporting system. Thus the leadership would be easier to evaluate the performance of responsibility center managers.

From the above analysis and conclusions in the company needs to implement responsibility accounting system.

Kata Kunci : Sistem Akuntansi Pertanggungjawaban, Anggaran, Kinerja Manajerial

PENDAHULUAN Latar Belakang Masalah

Keadaan perekonomian yang berubah dengan cepat merupakan dampak dari kemajuan teknologi dan informasi, dampak dari kemajuan teknologi dan informasi tersebut sangat dirasakan oleh berbagai perusahaan, dimana perusahaan – perusahaan tersebut memerlukan informasi yang banyak demi kemajuan perusahaannya.

1.1. Latar Belakang Masalah

Keadaan perekonomian yang berubah dengan cepat merupakan dampak dari kemajuan teknologi dan informasi, dampak dari kemajuan teknologi dan informasi tersebut sangat dirasakan oleh berbagai perusahaan, dimana perusahaan – perusahaan tersebut memerlukan informasi yang banyak demi kemajuan perusahaannya.

Perusahaan – perusahaan industri yang juga memerlukan informasi guna mencari produk – produk yang menjadi kebutuhan konsumsi pada saat ini, sehingga memberikan kesempatan kepada produsen untuk mencari inovasi tentang produk baru yang kemudian untuk dipasarkan, tidak hanya di dalam negeri tetapi juga ke manca negara.

Tujuan dari perusahaan – perusahaan itu didirikan tidak lain adalah untuk memperoleh laba yang sebesar – besarnya dari hasil penjualan, begitu pula dengan PT. Pakerin Surabaya yang mana perusahaan tersebut bergerak dalam bidang produksi kertas yang diolah mulai dari bahan baku sampai barang jadi dan siap jual, agar penjualan perusahaan dapat terus ditingkatkan maka perusahaan harus dapat menentukan biaya pemasaran yang relatif rendah, apabila biaya pemasaran tinggi akan menyebabkan harga jual produk juga tinggi sehingga harga – harga produk di pasaran tidak dapat dijangkau oleh masyarakat. Penentuan biaya pemasaran dipengaruhi oleh pembelian yang dilakukan.

Pentingnnya perusahaan tersebut, maka perusahaan harus mengembangkan usaha sedemikian rupa agar mampu memenuhi kebutuhan masyarakat, perusahaan yang semakin berkembang membuat perusahaan memerlukan orang - orang yang membantunya dalam aktivitas perusahaan.

Wewenang yang di delegasikan dari pemilik ke manajer menuntut manajer untuk mempertanggungjawabkan pelaksanaan wewenang kepada pemilik untuk dapat di mintai pertanggungjawaban, manejer harus mengetahui dengan jelas wewenang apa yang di delegasikan kepadanya.

Dalam menjalankan sistem akuntansi pertanggungjawaban, terlebih dahulu perusahaan harus memenuhi syarat-syarat apakah sistem ini dapat diterapkan. Penulis melakukan penelitian pada PT. Pakerin Surabaya sebagai objek penelitian untuk memastikan apakah syarat-syarat tersebut sudah dipenuhi dan dilaksanakan oleh perusahaan tersebut.

Pada struktur PT. Pakerin Surabaya akan diteliti mengenai pemisahaan fungsi-fungsi manajemen perusahaan, pelakssanaan desentralisasi, pendelegasian wewenang dari manajemen tingkat bawah yang masing-masing fungsi atau bagian dalam organisasi merupakan pusat-pusat pertanggungjawaban.

Pemilik atau manajer perusahaan pada perusahaan yang besar dan berkembang tidak dapat mengendalikan pekerjaan bawahannya secara langsung. Manejer perusahaan di nilai kinerjanya dalam melaksanakan peran mereka di dalam organisasi perusahaan. Salah satu alat bantu bagi manejemen untuk dapat menilai kinerja manejer perusahaan sacera lebih baik adalah dengan adanya peran akuntansi pertanggungjawaban.

Akuntansi pertanggungjawaban merupakan suatu sistem akuntansi yang di susun sedemikian rupa sehingga pengumpulan serta pelaporan biaya dan pendapatan dilakukan sesuai dengan bidang pertanggungjawabannya di dalam struktur organisasi, dengan ditetapkan akuntansi pertanggungjawaban maka dapat di ketahui siapa saja orang atau kelompok orang yang bertanggungjawab atas kinerja yang hubungannya dengan wewenang yang di miliki tiap – tiap manejer. Tujuan pokok kinerja manejer adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah di tetapkan sebelumnya.

Sistem akuntansi pertanggungjawaban merupakan metode pengendalian biaya. Biaya dalam sistem akuntansi pertanggungjawaban dihubungkan dengan manajer yang memiliki wewenang untuk mengkonsumsi sumber daya, karena sumber daya yang digunakan harus dinyatakan dalam satuan uang dan itu merupakan biaya, maka sistem akuntansi pertanggungjawaban merupakan satu metode pengendalian biaya yang memungkinkan manajemen untuk melakukan pengelolaan biaya.

Diperlukan rencana anggaran biaya penjualan guna mendukung efisiensi biaya penjualan agar Tujuan perusahaan untuk memperoleh laba yang maksimal dapat tercapai, dari latar belakang masalah tersebut maka penelitian ini mengambil judul : “Peran Akuntansi Pertanggungjawaban Dalam Hubungannya Dengan

Penilaian Kinerja Manajer Pemasaran Pada PT. Pakerin Surabaya”.

1.2. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang di atas maka permasalahan dalam penelitian ini adalah : “Bagaimana peran akuntansi pertanggungjawaban dalam

hubungannya dengan penilaian kinerja manajer pemasaran pada PT. Pakerin Surabaya ?”.

1. Apakah struktur organisasi perusahaan telah mencerminkan sistem akuntansi pertanggungjawaban ?

2. Bagaimana pembuatan kode rekening pada sistem pelaporan ?

4. Bagaimana sistem pelaporan perusahaan berkenaan dengan laporan pertanggungjawaban ?

5. Apakah akuntansi pertanggungjawaban manager PT. Pakerin Surabaya sudah dapat digunakan dalam penilaian kinerja manajer

1.3. Tujuan Penelitian

Untuk membuktikan dan menganalisis peran akuntansi pertanggungjawaban dalam hubungannya dengan penilaian kinerja manajer penjualan pada PT. Pakerin Surabaya, sedangkan sub tujuan dari penelitian ini adalah :

1. Untuk membuktikan kesesuaian struktur organisasi perusahaan dengan sistem pertanggungjawaban.

2. Untuk membuktikan program kerja dan penyusunan anggaran perusahaan. 3. Untuk membuktikan sistem pelaporan perusahaan berkenaan dengan laporan

pertanggungjawaban.

4. Untuk membuktikan dapat tidaknya akuntansi pertanggungjawaban digunakan untuk penilaian kinerja manajer di PT. Pakerin Surabaya

1.4. Manfaat Penelitian

1. Bagi perusahaan, dapat dijadikan bahan pertimbangan sebagai informasi dan sarana perbaikan yang diperlukan sehubungannya dengan penerapan akuntansi pertanggungjawaban.

gunakan untuk pengendalian biaya dan mengukur prestasi kerja manejer pusat pertanggungjawaban.

3. Bagi dunia akademisi, dapat memotivasi penelitian-penelitian selanjutnya terutama didalam bidang akuntansi pertanggungjawaban dengan mengeliminasi keterbatasan-keterbatasan yang ada

2.1. Penelitian Terdahulu

Jurnal @ 2004 Digitized by USU digital library

2.1.1 Latar Belakang Masalah

Pertumbuhan dan persaingan dunia bisnis dewasa ini mengharuskan perusahaan untuk memandang jauh ke depan guna mengantisipasi berbagai kemungkinan yang dapat mempengaruhi perkembangan perusahaannya, setiap perusahaan mempunyai tujuan yang akan dicapai, baik berupa laba yang maksimal, kelangsungan hidup, pertumbuhan perusahaan maupun menciptakan kesejahteraan anggota masyarakat. Sehubungan dengan itu peranan akuntansi pun semakin dibutuhkan terutama untuk memperoleh informasi tersebut. Peran serta manajer sangat dibutuhkan dalam mengaktualisasikan peranan akuntansi tersebut sebagai alat pengawasan biaya dewasa ini kita kenal dengan system akuntansi pertnggungjawaban.

Setiap pusat pertanggungjawaban mempunyai manajer yang bertanggungjawab atas kegiatan yang terjadi di dalam pusat yang di pimpinnya, dan secara periodic manajer tersebut akan mempertanggungjawabankan hasil kerjanya kepada pimpinan perusahaan. Dari hasil kerja para manajer pusat pertanggungjawaban kemudian dinilai prestasi yangtelah dicapai oleh masing-masing manajer. Dan berdasarkan analisa ini, para manajer mencoba mencari

jawaban mengapa hasil yang dicapai tidak sesuai dengan apa yang telah direncanakannya.

2.1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka timbullah permasalahan yang menjadi dasar bagi penulis karangan ilmiah yaitu “ Bagaimanakah menerapkan akuntansi pertanggungjawaban tersebut digunakan sebagai alat penilaian kinerja manajer”.

2.1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk memberikan penjelasan dan pengetahuan mengenai manfaat akuntansi pertanggungjawaban kepada mahasiswa khususnya dan masyarakat pada umumnya.

2.1.4. Metode dan Teknik Penulisan

Metode yang dipergunakan dalam penulisan karangan ilmiah ini adalah metode deskriptif yaitu dengan membandingkan data demi data dan berbagai buku referensi.

Teknik yang dipergunakan dalam penulisan karangan ilmiah ini adalah teknik studi pustaka.

2.1.5. Kesimpulan

1. Akuntansi pertanggungjawaban merupakan merupakan suatu system yang mengukur rencana dan tindakan dari setiap pusat pertanggungjawaban.

3. Informasi akuntansi pertanggungjawaban merupakan informasi biaya, pendapatan dan aktiva yang dihubungkan dengan manajer yang bertanggungjawab terhadap pusat pertanggungjawaban.

4. Anggaran adalah suatu rencana yang dinyatakan secara kuantitatif penyusunan anggaran dilakukan jika hanya tersedia informasi akuntansi pertanggungjawaban yang mengukur berbagai sumber ekonomi yang tersedia. 5. penilaian kinerja pusat pertanggungjawaban diukur berdasarkan criteria

masukan dan keluarannya.

2.1.6. Saran

Melihat pentingnya akuntansi pertanggungjawaban, maka setiap perusahaan seharusnya mempunyai kecenderungan untuk menerapkan semua tahapan kegiatan dalam pusat pertanggungjawaban.

2.2. Kajian Teori

2.2.1. Pengertian Akuntansi Pertanggungjawaban

Berikut ini pengertian Akuntansi Pertanggungjawaban menurut beberapa para ahli akuntansi :

Menurut Hansen dan Mowen (1999 ; 63) “Akuntansi pertanggungjawaban adalah suatu sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan para manajer untuk mengoperasikan pusat pertanggungjawaban mereka.”

Menurut Mulyadi (2001 ; 201) “ Akuntansi Pertanggungjawaban adalah suatu sistem akuntansi yang disusun sedemikian rupa sehingga

pengumpulan dan pelaporan biaya dan penghasilan dilakukan sesuai bidang pertanggungjawaban dalam organisasi dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggungjawab terhadap penyimpangan dari biaya dan penghasilan yang dianggarkan.”

Sedangkan Arfan Ikhsan – Muhammad Ishak (2005 : 139) mengemukakan bahwa Akuntansi pertanggungjawaban adalah jawaban akuntansi manajemen terhadap pengetahuan umum bahwa masalah – masalah bisnis dapat dikendalikan seefektif mungkin dengan mengendalikan orang – orang yang bertanggung jawab untuk menjalankan operasi tersebut.

hasil perbandingan antara anggaran dengan realisasinya yang telah dicapai oleh manajer dari masing-masing bagian yang dipimpinnya.

2.2.2. Tujuan dan Manfaat Akuntansi Pertanggungjawaban

Dalam mengelola modalnya, suatu badan usaha perlu melakukan pengendalian terhadap biaya yang dapat digunakan untuk menciptakan tingkat efisiensi dan efektivitas dari perusahaan. Dalam kaitannya dengan masalah biaya tersebut maka akuntansi pertanggungjawaban dapat digunakan untuk memenuhi tujuan dari akuntansi biaya yaitu digunakan sebagai alat pengendalian.

Tujuan dari akuntansi biaya menurut Horgren, dkk (2005 ; 34) adalah untuk melengkapi manajemen dengan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian. Dalam hal ini pencatatan penyajian dan analisis data biaya yang dapat membantu informasi keuangan sebagai berikut :

1. Menyusun dan melaksanakan rencana dan anggaran operasi badan usaha dalam kondisi ekonomi dan bersaing.

2. Menetapkan metode kalkulasi biaya dan prosedur yang menjamin adanya penggendalian dan jika memungkinkan pengurangan atau pengembangan biaya.

3. Menentukan nilai persediaan dalam rangka kalkulasi biaya dan penetapan biaya dan sewaktu-waktu memeriksa jumlah persediaan dalam bentuk fisik.

5. Memilih alternatif terbaik yang bisa menaikkan pendapatan atau menurunkan biaya.

Menurut Matz dan Usry (1998 ; 32. ) ada 6 manfaat akuntansi pertanggungjawaban antara lain :

1. Organisasi dibagi dalam unit yang pengukurannya dapat dikelola. 2. Keputusan dibuat pada waktu yang tepat.

3. Keputusan dibuat pada saat yang tepat.

4. Semangat manajer dan tingkat keputusan pekerjaan lebih tinggi karena mereka berinisiatif aktif dalam pembuatan keputusan.

5. Manajer pusat pertanggungjawaban mempunyai peluang mendapat keuntungan yang lebih mengenai manajerial skill dan mengambil tindakan perusahaan dengan mempersatukan potensial personel tiap manajemen.

6. Manajer dapat memotivasi suatu kegiatan dengan cara yang lebih menguntungkan perusahaan.

2.2.3. Konsep Akuntansi Pertanggungjawaban

Ketiga konsep akuntansi pertanggungjawaban tersebut dapat dijelaskan sebagai berikut :

1. Wewenang (Authority)

Wewenang merupakan kekuatan memerintahkan orang lain untuk melaksanakan atau tidak melaksanakan suatu pekerjaan. Dengan dibentuknya departemen atau divisi – divisi yang mendapatkan pelimpahan tugas atau wewenang dari manajemen puncak, diharapkan dapat memperlancar pemenuhan pekerjaan sesuai dengan rencana dan sasaran secara efektif dan efisien.

Wewenang harus didelegasikan bagi organisasi atau badan usaha yang memiliki departemen – departemen, divisi – divisi atau segala bentuk pelimpahan pekerjaan agar pelaksanaan dapat dinilai. Jadi konsep pendelegasian wewenang dalam akuntansi pertanggungjawaban akan menunjang inisiatif dan kreativitas pekerja dalam melaksanaan pekerjaan dengan baik.

2. Tanggung jawab (responsibility)

Tanggung jawab erat kaitannya dengan pendelegasian wewenang. Inti dari tanggung jawab adalah kewajiban yang khususnya timbul dari hubungan antara atasan dan bawahan, karena kenyataannya pihak atasan mempunyai wewenang untuk menuntut suatu pekerjaan atau jasa tertentu dari bawahnya. Jika bawahannya menerima kewajiban untuk melakukan pekerjaan itu maka mereka menciptakan tanggungjawabnya sendiri.

Dengan adanya pendelegasian wewenang dan pembentukan pusat – pusat pertanggungjawaban timbul hubungan manajemen tingkat atas dengan manajemen yang berada dibawahnya. Kenyataan ini menimbulkan wewenang untuk menuntut pekerjaan dari orang yang menerima kewajiban. Proses yang menciptakan tanggungjawab dalam konsep akuntansi pertanggungjawaban disebut responsibility accounting.

3. Tanggung gugat (accountability)

Tanggung gugat pada dasarnya merupakan masalah pribadi dan bukan masalah yang menyangkut kelompok kerja, dan azas tanggung gugat ini telah menjadi ketentuan dalam laba dan bukan lagi suatu organisasi untuk mencari laba.

Menurut Matz dan Usry (2000 : 325), konsep dasar akuntansi pertanggungjawaban adalah sebagai berikut :

1. Akuntansi pertanggungjawaban didasarkan atas penggolongan biaya yang dapat dikendalikan maupun yang tidak dapat dikendalikan oleh manajemen. 2. Titik awal dari sistem informasi akuntansi pertanggungjawaban terletak pada

bagian organisasi.

3. Setiap anggaran harus secara jelas menunjukkan biaya – biaya yang dapat dikendalikan oleh orang – orang yang bersangkutan.

Dari kedua pendapat di atas dapat disimpulkan bahwa konsep dasar akuntansi pertanggungjawaban dapat dijadikan penunjang inisiatif dan kreativitas pekerja dalam melaksanakan pekerjaan dengan baik dan inti dari tanggung jawab adalah kewajiban yang khususnya timbul dari hubungan antara atasan dan bawahan.

2.2.4. Syarat-syarat Penerapan Sistem Akuntansi Pertanggungjawaban

Menurut Mulyadi (2001 ; 183). Syarat penerapan akuntansi pertanggungjawaban sebagai berikut :

1. Struktur organisasi yang menetapkan secara tegas wewenang dan tanggung jawab tiap tingkatan manajemen.

2. Anggaran biaya yang disusun tiap tingkatan manajemen.

3. Penggolongan biaya sesuai dengan dapat dikendalikan tidaknya suatu biaya oleh manajemen tertentu dalam organisasi.

4. Sistem akuntansi biaya yang disesuaikan dengan struktur organisasi. 5. Sistem pelaporan biaya kepada manajer yang bertanggung jawab

Dari syarat penerapan akuntansi pertanggungjawaban dapat dijelaskan sebagai berikut :

1. Struktur Organisasi.

badan usaha secara keseluruhan dan menjamin adanya unsur-unsur pengendalian yang wajar.

2. Anggaran Biaya.

Syarat akuntansi pertanggungjawaban dalam kaitannya dengan anggaran adalah untuk menilai prestasi kerja bagian-bagian yang diberi wewenang untuk melaksanakan tugas dari pekerjaannya. Untuk pengendalian biaya, anggaran biaya harus disusun dengan tingkatan manajemen dalam organisasi. Tiap-tiap manajer harus mengajukan rancangan anggaran biaya-biaya yang berbeda di bawah pertanggungjawabannya masing-masing.

3. Penggolongan Biaya.

Penggolongan biaya sesuai dengan dapat dikendalikan tidaknya biaya oleh manajemen tertentu dalam organisasi. Di dalam akuntansi pertanggungjawaban, tiap-tiap manajer dimintai pertanggungjawaban mengenai realisasi anggarannya atas biaya yang menjadi tanggungjawab masing-masing bagiannya. Karena tidak semua biaya yang terjadi dalam suatu bagian dapat dikendalikan oleh manajer bagian tersebut, hanya biaya yang terkendali saja yang harus dipertanggungjawabkan oleh bagian tersebut. Oleh karena itu pemisahan biaya ke dalam biaya terkendali dan biaya tidak terkendali perlu dilakukan dalam akuntansi pertanggungjawaban.

4. Sistem Akuntansi Biaya.

mencatat, dan meringkas biaya-biaya dalam hubungannya dengan tingkat-tingkat manajemen yang bertanggungjawab.

5. Sistem Pelaporan.

Sistem pelaporan atau pertanggungjawaban disajikan dalam bentuk laporan tertulis atau disebut performance report. Biaya-biaya diakumulasikan dan dilaporkan menurut tingkatan-tingkatan yang ada. Sistem pelaporan dalam akuntansi pertanggungjawaban atau responsibility accounting menjelaskan bahwa laporan pertanggungjawaban biaya yang disajikan untuk memungkinkan setiap manajer untuk melakukan pengendalian biaya (Cost Management).

Menurut Mas’ud Machfoed. Z (2000 : 83), syarat-syarat penerapan akuntansi pertanggungjawaban adalah sebagai berikut :

1. Perusahaan sudah menyusun struktur organisasi yang formal untuk menilai tiap pusat pertanggungjawaban dalam menentukan penanggung jawab dari pusat pertanggungjawaban tersebut.

2. Perusahaan sudah menggunakan anggaran sebagai alat pengukur pelaksanaan. 3. Biaya bisa dipisahkan antara biaya – biaya yang bisa dikendalikan oleh pusat

pertanggungjawaban dan yang tidak bisa dikendalikan.

2.2.5. Pusat-pusat Pelaporan Pertanggungjawaban

Pada saat perusahaan bertumbuh. manajemen puncak biasanya menciptakan berbagai wilayah tanggung jawab yang dikenal sebagai pusat pertanggungjawaban dan menugaskan manajer dibawahnya untuk menangani wilayah tersebut.

Pengertian pusat pertanggungjawaban (responsibility center) menurut Hansen dan Mowen (2000 ; 63) adalah suatu segmen yang manajernya bertanggung jawab terhadap pengawasan kegiatan-kegiatan tertentu.

Jenis-jenis pusat pertanggungjawaban menurut Hansen dan Mowen (2000 ; 63) adalah :

1. Pusat Biaya ( Cost Centre )

Adalah suatu pusat pertanggungjawaban yang manajernya hanya bertanggung jawab terhadap biaya.

2. Pusat Pendapatan ( Revenue Centre )

Adalah suatu pusat pertanggungjawaban yang manajernya hanya bertanggung jawab terhadap penjualan.

3. Pusat Laba ( Profit Centre )

Adalah suatu pusat pertanggungjawaban yang manajernya bertanggung jawab atas pendapatan atau biaya.

4. Pusat Investasi ( Investment Centre )

Sedangkan menurut Abdul Halim dan Bambang Supomo (1999 : 137) dalam bukunya Akuntansi Manajemen mendefinisikan pusat pertanggungjawaban sebagai berikut :

1. Pusat biaya

Pusat biaya adalah pusat pertanggungjawaban yang prestasi manajernya dinilai berdasarkan biaya pusat pertanggungjawaban yang dihasilkannya. Biaya produksi, biaya administrasi dan umum, bukan menjadi tanggung jawab bagian tersebut.

Berdasarkan karakteristik hubungan antara masukan dan keluaran pusat biaya digolongkan menjadi.

a. Pusat biaya terukur (engineered expense center)

Pada pusat biaya sebagian besar masukannya mempunyai hubungan yang jelas dengan pengeluaran. Hubungan masukan secara fisik dapat diamati dengan jelas, dan umumnya keluarannya berupa produk atau jasa yang dapat dikuantitatifkan.

b. Pusat biaya tidak terukur (discrentionary expense center)

Adalah pusat biaya yang sebagian besar masuk atau tidak mempunyai hubungan yang jelas dengan keluaran – keluaran pusat biaya umumnya sulit dikuantitatifkan.

2. Pusat pendapatan (revenue center)

pendapatan yang dicapai oleh unit organisasi yang dipimpinnya. Penilaian tersebut hanya pada keluaran ( pendapatan ) dengan cara membandingkan anggaran pendapatan dengan realisasinya.

3. Pusat laba (profit center)

Merupakan pusat pertanggungjawaban yang bertanggungjawab atas biaya dan pendapatan. Keberhasilan manajer akan diukur berdasarkan laba yang diperoleh. Manajer pusat laba perlu dimotivasi agar dapat membuat batas antara kenaikan biaya dengan kenaikan pendapatan sehingga kenaikan biaya dapat menaikkan pendapatan yang lebih besar.

4. Pusat investasi

Pusat investasi merupakan pusat pertanggungjawaban yang prestasi manajemennya dinilai berdasarkan laba yang dihasilkan dikaitkan dengan investasi yang ditanamkan pada pusat pertanggungjawaban yang dipimpinnya. Prestasi manajer pusat investasi dinilai berdasarkan perbandingan antara laba yang dihasilkan dengan investasi yang ditanamkan pada pusat pertanggungjawaban yang menjadi tanggungjawabnya.

Menurut Supriyono (2001 : 25) mendefinisikan pusat pertanggungjawaban sebagai berikut :

1. Pusat biaya

2. Pusat pendapatan

Pusat pendapatan adalah suatu pusat pertanggungjawaban dalam suatu organisasi yang prestasi manajernya dinilai atas dasar pendapatan dalam pusat pertanggungjawaban yang dipimpinnya. Contoh : departemen pemasaran karena manajer departemen pemasaran mengatur harga dan memproyeksikan penjualan.

3. Pusat laba

Pusat laba adalah suatu pusat pertanggungjawaban dalam suatu organisasi yang prestasi manajernya dinilai atas dasar selisih pendapatan dengan biaya dalam pusat pertanggungjawaban yang dipimpinnya. Contoh : manajer pabrik, karena manajer pabrik tersebut bertanggung jawab atas biaya dan pendapatan, yang menempatkan mereka dalam kendali pusat laba.

4. Pusat investasi

Pusat investasi adalah suatu pusat pertanggungjawaban dalam suatu organisasi yang prestasi manajernya dinilai atas dasar pendapatan, biaya dan sekaligus aktiva atau modal atau investasi pada pusat pertanggungjawaban yang dipimpinnya. Jadi prestasi manajer ini dinilai atas dasar laba dan investasi yang diperlukan untuk memperoleh laba. Contoh : manajer divisi karena laba operasi dan beberapa jenis pengembalian atas investasi menjadi ukuran kinerja penting bagi para manajer pusat investasi.

pertanggungjawaban, sehingga manajer pusat biaya hanya bertanggungjawab pada biaya – biaya yang terjadi dan dapat diawasi bagiannya.

2.2.6. Proses Sistem Pengendalian Manajemen

Ada 4 tahap pengendalian manajemen menurut Abdul Halim dan Bambang Supomo (1997 : 133) yaitu :

1. Penyusunan program

Merupakan kegiatan pokok atau awal yang akan dilaksanakan oleh organisasi untuk melaksanakan strategi yang telah ditetapkan dalam perencanaan strategi / perencanaan jangka panjang (umumnya untuk jangka waktu 3 sampai dengan 5 tahun ). Dalam penyusunan program terdapat bagian produk, yaitu :

a. Meninjau kembali program yang sedang dilaksanakan b. Mempertimbangkan usulan program baru

c. Mengkoordinasi program – program dalam suatu sistem penyusunan program secara formal.

2. Penyusunan anggaran

3. Pelaksanaan dari pengukuran prestasi

Pelaksanaan kegiatan, setiap pusat pertanggungjawaban harus diarahkan dan disesuaikan dengan program dan anggaran yang telah ditetapkan. Terjadinya penyimpangan dilaporkan melalui laporan pertanggungjawaban yang antara lain memuat tentang jumlah anggaran, realisasi dan selisih antara anggaran dengan realisasinya.

4. Palaporan dan analisis

Laporan pertanggungjawaban setiap pusat pertanggungjawaban dibuat analisis untuk menilai prestasi setiap pusat pertanggungjawaban. Penilaian prestasi terhadap pusat biaya akan berbeda dengan yang dilakukan terhadap pusat pendapatan, pusat laba dan pusat investasi.

2.2.7. Laporan Pertanggungjawaban

Laporan pertanggungjawaban ini dihasilkan untuk memenuhi kebutuhan tiap – tiap manajer berbagai jenjang organisasi. Untuk membuat laporan pertanggungjawaban biaya untuk tiap – tiap pusat pertanggungjawaban maka secara periodic manajer tiap – tiap pusat pertanggungjawaban membuat rekapitulasi tersebut kemudian disajikan laporan pertanggungjawaban. Dari laporan ini dapat diketahui penyimpangan yang terjadi sehingga memungkinkan diadakan perbaikan.

performance report. Laporan – laporan ini diserahkan kepada atasan dengan

maksud agar atasan dapat mengetahui sampai seberapa jauh pekerjaan – pekerjaan sudah dilaksanakan dibandingkan dengan suatu tolak ukur. Ukuran laporan juga berfungsi sebagai informasi bagi manajer pusat pertanggungjawaban sekaligus sebagai alat pengendalian karena dari laporan tersebut dapat diketahui efisien tidaknya suatu pusat pertanggungjawaban terutama dihubungkan dengan pengendalian biaya.

Laporan pertanggungjawaban harus menelusuri ketidakefisienan masing – masing komponen melalui penyajian selisih yang didasarkan pada perbedaan antara yang sesungguhnya terjadi dengan yang dianggarkan. Tolak ukur yang digunakan adalah anggaran yang sudah dibuat terlebih dahulu dan sudah dilaksanakan. Menurut Carter dan Usry (2005 : 112) laporan pertanggungjawaban harus dibuat seakurat mungkin dan harus memenuhi karakteristik sebagai berikut : 1. Laporan sebaiknya sesuai dengan bagan organisasi yaitu bahwa laporan

sebaiknya ditujukan terutama kepada individu – individu yang bertanggung jawab untuk mengendalikan aktivitas yang dicakup oleh laporan tersebut. 2. Laporan sebaiknya konsisten dalam bentuk dan isi setiap kali diterbitkan.

Perubahan sebaiknya hanya dilakukan bila alasannya kuat dan disertai dengan penjelasan kepada pengguna. Perubahan yang sering dapat membingungkan pengguna dan membuat perbandingan antar periode menjadi sulit.

4. Laporan sebaiknya diterbitkan secara teratur untuk meningkatkan kegunaannya. Manajer sebaiknya mengetahui kapan laporan akan tersedia. 5. Laporan sebaiknya mudah untuk dipahami.

6. Laporan sebaiknya menyampaikan rincian yang mencukupi tetapi tidak berlebihan

7. Laporan sebaiknya membandingkan biaya actual dengan biaya yang dianggarkan, atau standar yang telah ditentukan sebelumnya dengan hasil actual.

8. Laporan sebaiknya bersifat analitis. Akuntan harus mengerti aktivitas dari setiap unit organisional untuk memberikan data yang berguna kepada manajer yang bertanggung jawab.

2.2.8. Pengertian Pengendalian Biaya

Dalam menyelenggarakan suatu pekerjaan yang terpenting adalah mengamankan pencapaian target yang telah ditetapkan yaitu melalui upaya pengendalian operasionalnya.

Menurut Usry dan Hammer (1999 ; 5) pengendalian merupakan usaha sistematis perusahaan untuk mencapai tujuan dengan cara membandingkan prestasi kerja dengan rencana dan membuat tindakan yang tepat untuk mengoreksi perbedaan yang penting.

Sedangkan menurut R.A. Supriono (1998 ; 8) pengendalian adalah proses untuk mengembalikan kembali, menilai, dan selalu memonitor laporan-laporan apakah pelaksanaan tidak menyimpang dari tujuan yang sudah ditentukan.

Dari kedua pendapat tersebut dapat disimpulkan bahwa pengendalian biaya adalah suatu upaya yang dilakukan untuk dapat mengatur dan mengarahkan pengeluaran atas biaya-biaya yang terjadi agar tercapai efisiensi perusahaan tersebut.

Pengawasan pelaksanaan kegiatan operasional perusahaan harus terus-menerus diawasi agar kegiatan tersebut tetap berada dalam batas-batas ketentuan yang telah ditentukan dalam perencanaan. Hasil setiap kegiatan dibandingkan dengan rencana dan bila terdapat perbedaan dapat diambil keputusan atau tindakan perbaikan.

Tujuan pengendalian menurut Harsono (1998 ; 257) adalah :

2. Pengaturan pekerjaan didasarkan pada fungsi koordinasi antara masing-masing bagian pekerjaan dengan setepat-tepatnya.

3. Organisasi yang akan melaksanakan diarahkan untuk dapat menampung tugas-tugas pekerjaan sebagaimana tercakup dalam siklus pengendalian dan pembagian wewenang dan tanggung jawabnya memungkinkan untuk menyelenggarakan hubungan kerjasama sesuai dengan arah siklus.

Supaya pengendalian dapat berjalan dengan baik, maka perlu didukung oleh kemampuan secara professional dari pada manajer, serta analisa atas laporan yang diterimanya. Sistem pengendalian biaya yang efektif mempunyai karakteristik pokok yaitu :

1. Rencana teknis yang pokok dengan sasaran pada tingkat yang memberikan tantangan tetapi dapat dicapai dengan suatu sistem laporan yang memisahkan biaya yang terkendali dalam tanggung jawab seorang manajer dengan biaya yang terkendali pada semua bagian organisasi.

2. Gaya manajemen yang tanggap terhadap perilaku orang-orang dalam lingkungan organisasi tertentu. Hal ini memerlukan perpaduan yang tepat dari: a. Keikutsertaan para manajer dalam menentukan sasaran dari kegiatan

sendiri.

b. Sikap kepemimpinan para manajer pelaksana.

d. Prosedur pengkajian yang mengungkapkan dan mencegah pelaksanaan kerja yang optimal dan keuntungan pribadinya yang diperoleh dengan mengorbankan keseluruhan organisasi.

Dengan pengendalian biaya yang baik maka diharapkan lajunya penambahan biaya yang dapat terkendali dapat ditekan sehingga meningkatkan laba perusahaan.

2.2.9. Konsep Biaya Akuntansi

Banyak konsep-konsep biaya yang digunakan untuk pengambilan keputusan oleh manajemen perusahaan. Namun konsep tersebut bukan untuk pihak luar perusahaan (public). Konsep biaya untuk manajemen tersebut berbeda dengan konsep biaya untuk penyusunan laporan keuangan dan biasanya konsep tersebut tidak perlu harus mengikuti prinsip-prinsip akuntansi.

Menurut Mas’ud Machfud (1999 ; 101) konsep biaya untuk pengambilan keputusan tersebut adalah :

1. Biaya masa lalu dan biaya yang akan datang.

a. Biaya masa lalu adalah biaya yang sudah dikonsumsi habis pada tahun berjalan.

2. Biaya tenggelam dan biaya tunai.

a. Biaya tenggelam adalah biaya akibat keputusan masa lalu yang harus dibukukan sekarang.

b. Biaya tunai adalah biaya yang dikeluarkan dari kas perusahaan untuk melaksanakan kewajiban perusahaan sehingga imbalan yang telah diterima perusahaan tersebut.

3. Biaya relevan dan tidak relevan.

a. Biaya relevan adalah biaya yang patut dipertimbangkan dalam pengambilan keputusan.

b. Biaya tidak relevan adalah biaya yang biasanya dilakukan dalam pengambilan keputusan.

4. Biaya kesempatan.

Adalah suatu nilai kesempatan yang dikorbankan untuk memilih salah satu alternatif kesempatan lain yang dianggap menguntungkan.

5. Biaya marginal dan biaya deferensial.

a. Biaya marginal adalah tambahan bannyaknya keputusan menambah unit yang diproduksi.

b. Biaya deferensial adalah tambahan total biaya akibat adanya tambahan penjualan sejumlah unit tertentu.

6. Biaya dihindarkan dan biaya tidak bisa dihindarkan.

b. Biaya yang tidak bisa dihindarkan adalah biaya yang timbul akibat kepemilikan atas suatu barang dan jasa.

7. Biaya modal sendiri.

Kesempatan memperoleh hasil dari modal sendiri karena modal sendiri tersebut tidak jadi diperoleh.

2.2.10. Pengertian Biaya dan Pengklasifikasiannya

Istilah biaya sering kita dengar dalam kehidupan sehari-hari, Istilah itu mengandung makna bermacam-macam tergantung dari pemakaiannya. Dalam disiplin ilmu akuntansi pengertian biaya dapat disimpulkan dari beberapa definisi yang dikemukakan oleh para ahli di bidang akuntansi.

Adapun menurut Abdulah Halim (2000 ; 15) biaya adalah suatu peristiwa yang diukur berdasarkan nilai mata uang yang timbul atau mungkin akan timbul untuk mencapai tujuan tertentu.

Menurut Mulyadi (1999 ; 8) biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan yang akan terjadi untuk tujuan tertentu.

Dari beberapa definisi di atas dapat disimpulkan bahwa biaya adalah pengorbanan sumber ekonomi yang diukur dalam suatu moneter dan dimaksudkan untuk memperoleh barang dan jasa.

1. Klasifikasi biaya dengan fungsinya :

a. Biaya produksi adalah biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi barang jadi. Biaya produksi meliputi biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. b. Biaya non produksi dibagi menjadi 2 yaitu :

2. Biaya pemasaran adalah biaya yang dikeluarkan dalam rangka penjualan produk selesai sampai dengan pengumpulan piutang menjadi tas.

3. Biaya administrasi dan umum adalah biaya yang terjadi dalam hubungannya dengan kegiatan yang tidak didefinisikan dengan aktivitas produksi maupun pemasaran, misalnya biaya gaji direksi, biaya bagian akuntansi dan personalia, biaya secretariat, biaya telepon, dan biaya listrik.

4. Klasifikasi biaya berdasarkan volume produksi biaya.

a. Biaya tetap (fixed cost) adalah biaya yang jumlah totalnya tetap atau konsisten tindakan terpengaruh perubahan volume kegiatan atau aktivitas aktivitas dengan tingkat tertentu.

b. Biaya semi variabel adalah biaya yang jumlah totalnya akan berubah sesuai dengan perubahan volume aktivitas atau kegiatan. Tetapi tingkat perubahannya tidak proposional atau sebanding dengan perubahan volume aktivitas atau kegiatan.

Dalam akuntansi pertanggungjawaban biaya dibedakan atas biaya terkendali dan biaya tidak terkendali.

1) Biaya terkendali.

Adalah biaya yang secara langsung dipengaruhi oleh seorang manajer dalam jangka waktu tertentu.

Biaya ini terdiri dari : biaya bahan baku, biaya tenaga kerja langsung, biaya bahan pembantu, biaya air, biaya bahan bakar mesin dan listrik. 2) Biaya tidak terkendali.

Adalah biaya yang tidak dapat dipengaruhi oleh seorang manajer tingkatan tertentu berdasarkan wewenang yang ia miliki dalam jangka waktu tertentu.

Biaya ini terdiri dari : biaya tenaga kerja langsung, biaya pemeliharaan dan reparasi mesin, biaya pemeliharaan bangunan, biaya penyusutan aktiva tetap serta pajak bumi bangunan.

2.2.11. Penjualan

Pengertian penjualan menurut Basu Swasta D.H. (1999 ; 8) penjualan merupakan ilmu dan seni mempengaruhi pribadi yang dilakukan oleh penjual untuk mengajak orang lain agar bersedia membeli produk atau jasa yang ditawarkan.

perusahaan dengan cara mewajibkan pembeli melakukan pembayaran sesuai dengan harga yang sudah ditetapkan oleh perusahaan terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian dicatat oleh perusahaan, dan setelah itu baru barang tersebut diserahkan kepada pembeli.

2.2.12. Pengertian Anggaran

Anggaran merupakan salah satu alat bagi manajemen untuk memonitor, mengarahkan dan mengendalikan kegiatan sebuah organisasi. Oleh karena itu, anggaran mempunyai peranan yang sangat penting dalam mengkoordinasikan kegiatan-kegiatan yang terjadi di dalam organisasi, mengimplementasikan rencana-rencana, mengkomunikasikan, memotivasi, mengontrol, mengevaluasi kinerja dan diperlukan sebagai pembanding antara rencana dengan realisasi dan hasilnya akan dilaporkan dalam bentuk laporan pertanggungjawaban.

Menurut Ray H. Garrison dan Eric W. Norren (2000 ; 342) “Anggaran adalah rencana rinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya untuk suatu periode tertentu.”

Menurut Nafarin (2004 ; 12) “Anggaran adalah suatu rencana keuangan periodic yang disusun berdasarkan program yang telah disahkan. Dari beberapa pengertian di atas dapat disimpulkan bahwa :

1. Anggaran adalah suatu rencana yang disusun sebelum pelaksanaan dimulai yang merupakan terjemahan tujuan dan strategi organisasi.

2. Anggaran bersifat formal artinya dihasilkan dari pertemuan resmi perusahaan dan dinyatakan dalam bentuk tertulis.

3. Anggaran dinyatakan dalam bentuk satuan moneter.

4. Anggaran merupakan rencana kerja perusahaan yang bersifat formal.

5. Anggaran merupakan suatu rencana kerja perusahaan untuk suatu periode tertentu.

2.2.13. Manfaat dan Tujuan Penyusunan Anggaran

Di dalam suatu perusahaan, anggaran digunakan sebagai pedoman untuk melaksanakan perencanaan dan pengawasan kegiatan dan dapat memberikan manfaat bagi perusahaan.

Manfaat penyusunan anggaran menurut Jajuk Herawati dan Sunarto (2002 ; 3) adalah :

1. Sebagai perencanaan terpadu.

2. Sebagai pedoman pelaksanaan perusahaan

Anggaran dapat memberikan pedoman yang berguna baik bagi manajemen puncak maupun manajemen lainnya.

3. Sebagai alat pengkoordinasian.

Pengganggaran dapat memperbaiki koordinasi kerja intern perusahaan. Sistem anggaran memberikan ilustrasi operasi perusahaan secara keseluruhan.

4. Sebagai alat pengawas kerja.

Anggaran memerlukan serangkaian standar prestasi yang bisa dibandingkan dengan realisasinya sehingga pelaksanaannya setiap aktivitasnya dapat dinilai kinerjanya.

5. Sebagai alat evaluasi perusahaan.

Anggaran disusun baik menerapkan standar yang relevan memberikan pedoman bagi perusahaan, bagi perbaikan operasi perusahaan dalam menentukan langka-langka yang ditempuh agar pekerjaan direalisasikan dengan baik artinya menggunakan sumber-sumber daya perusahaan dianggap paling mengguntungkan. Penyimpangan yang mungkin terjadi dalam operasionalnya perlu dilakukan evaluasi yang dapat menjadi masukan berharga bagi penyusunan anggaran selanjutnya.

Tujuan penyusunan anggaran menurut Jajuk Herawati dan Sunarto (2002 ; 5) adalah :

2. Mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung dan dilaksanakan.

3. Menyediakan rencana secara terinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan.

4. Mengkoordinasikan cara yang akan ditempuh dalam rangka mememaksimalkan sumber daya.

5. Menyediakan alat pengukur dan mengandalkan kinerja individu dan kelompok serta menyediakan informasi yang mendasari perlu tidaknya tindakan koreksi.

2.2.14. Sistem Anggaran Dalam Akuntansi Pertanggungjawaban

Salah satu syarat utama dari sistem akuntansi pertanggungjawaban adalah dapat dibuatnya laporan tentang pertanggungjawaban yang disusun berdasarkan tingkat pertanggungjawaban yang ada dalam perusahaan. Untuk menghasilkan laporan yang efektif, maka penyusunan anggaran harus dibuat di setiap pusat pertanggungjawaban yang ada. Oleh karena itu pada proses penyusunan anggaran, masing-masing bagian akan terlibat secara aktif untuk menyusun anggaran di masing-masing bagian tersebut.

pencapaian tujuan perusahaan tersebut diukur dalam satuan moneter standar yang berupa informasi akuntansi. Oleh karena itu penyusunan anggaran hanya mungkin dilakukan jika tersedia informasi akuntansi pertanggungjawaban.

Penyusunan anggaran perusahaan secara keseluruhan harus didukung oleh anggaran-anggaran dari seluruh unit aktivitas. Antara unit aktivitas satu dengan aktivitas unit lainnya harus saling menunjang dan melengkapi. Keikutsertaan setiap tingkatan manajemen dalam menyusun anggaran akan memberikan motivasi bagi tiap manajer pusat pertanggungjawaban untuk melaksanakan anggarannya dengan sebaik-baiknya.

Dalam akuntansi pertanggungjawaban anggaran dapat digunakan sebagai tolak ukur pengendalian biaya ( Mulyadi, 1992 : 109). Lebih lanjut dijelaskan bahwa untuk tujuan pengendalian biaya, organisasi harus disusun sedemikian rupa sehingga wewenang dan tanggung jawab tiap – tiap manajer jelas. Anggaran menghendaki adanya organisasi yang baik, tiap – tiap manajernya mengetahui wewenang dan tanggungjawabnya masing – masing. Dengan demikian, jika terjadi sesuatu yang tidak sesuai dengan yang direncanakan dalam anggaran akan mudah ditunjuk siapa yang bertanggung jawab.

penyusun anggaran biaya, sehingga menciptakan peran serta dan komitmen mereka dalam mencapai target yang ditetapkan. Dengan demikian, masing – masing manajer akan merasa bahwa anggaran biaya untuk pusat pertanggungjawaban yang dipimpinnya adalah anggarannya dan dia akan bersedia dinilai atas tolak ukur anggaran tersebut.

Menurut Mulyadi (1992 : 110) bahwa dalam sistem penyusunan anggaran dalam laporan pertanggungjawaban, setiap manajer berpartisipasi dalam penyusunan anggaran bagiannya masing – masing dan oleh karena itu, masing – masing akan dimintai pertanggungjawaban mengenai realisasi anggaran tersebut. Karena tidak semua biaya yang terjadi dalam suatu bagian dapat dikendalikan oleh manajer pusat pertanggungjawaban, maka hanya biaya – biaya terkendalikan saja yang harus dipertanggungjawabkan olehnya.

2.2.15. Evaluasi Kinerja

Kinerja dievaluasi pada berbagai tingkatan yang berbeda – beda di dalam perusahaan. Menurut Blocher, Chen, Cokins, Lin (2007 : 453) evaluasi kinerja adalah proses dimana para manajer pada seluruh tingkatan mendapatkan informasi mengenai kinerja tugas – tugas yang diberikan dalam perusahaan serta menentukan apakah kinerja tersebut sesuai dengan kriteria yang telah dibuat sebagaimana yang tercantum dalam anggaran, rencana dan tujuan.

pengembangan indikator kinerja. Oleh karena itu dalam melakukan evaluasi kinerja harus berpedoman pada ukuran – ukuran dan indikator yang telah disepakati dan ditetapkan.

Evaluasi kinerja adalah kegiatan untuk menilai atau melihat keberhasilan dan kegagalan dalam melaksanakan tugas dan fungsi yang dibebankan.

Dari beberapa pengertian di atas dapat disimpulkan bahwa evaluasi kinerja adalah penilaian yang dilakukan secara sistematik untuk mengetahui hasil pekerjaan karyawan dan kinerja organisasi. Disamping itu juga untuk menentukan kebutuhan pelatihan kerja secara tepat memberikan tanggung jawab yang sesuai kepada karyawan sehingga dapat melaksanakan pekerjaan yang lebih baik dimasa mendatang dan sebagai dasar untuk menentukan kebijakan dalam hal promosi jabatan atau penentuan imbalan.

Menurut Anwar Prabu Mangkunegara (2005 : 10),. tujuan evaluasi kinerja yaitu :

1. Meningkatkan saling pengertian antara karyawan tentang persyaratan kinerja. 2. Mencatat dan mengakui hasil kerja seseorang karyawan, sehingga mereka

termotivasi untuk berbuat yang lebih baik atau sekurang – kurangnya berprestasi sama dengan prestasi yang terdahulu.

3. Memberikan peluang kepada karyawan untuk mendiskusikan keinginan dan aspirasinya dan meningkatkan kepedulian terhadap karier atau terhadap pekerjaan yang diembannya sekarang.

5. Memberikan rencana pelaksanaan dan pengembangan yang sesuai dengan kebutuhan pelatihan.

Sedangkan dalam situs internet yaitu www.kmpk.ugm,ac.id/data/spmkk/61 memonitoring % 20 dan % 20 evaluasi % 20 kinerja % 20 klinis % 20 (rev Feb 03). Doc menjelaskan bahwa tujuan evaluasi kinerja yaitu :

1. Menentukan kompetensi pekerjaan

2. Meningkatkan kinerja dengan menilai dan mendorong hubungan yang baik di antara pegawai.

3. Menghargai pengembangan staf dan memotivasi pegawai ke arah pencapaian kualitas yang tinggi.

4. Menggiatkan konseling dan bimbingan dari manajer 5. mengidentifikasi ketidakpuasan pegawai.

3.1. Jenis Penelitian

Memilih metode yang tepat dalam penelitian, ditentukan oleh maksud dan tujuan penelitian. Berdasarkan tujuan penelitian, metode penelitian yang digunakan adalah penelitian deskriptif. Menurut Efferin dkk (2004 : 9), penelitian deskriptif bertujuan memberikan gambaran tentang detail-detail sebuah situasi, lingkungan sosial, atau hubungan. Penelitian kualitatif adalah penelitian yang dilakukan dengan pendekatan yang menekankan pada deskripsi yang terjadi secara alamiah, apa adanya dalam situasi normal yang tidak dimanipulasi keadaan dan kondisinya.

Menurut Mulyana (2001 : 155) metode kualitatif pengamatan berperan serta, wawancara mendalam, dan analisis dokumen atau metode historis bersifat fundamental dan sering digunakan bersama-sama, seperti dalam studi kasus. Kaum positivis menganggap pengamatan sebagai metode yang tidak andal (unrealiable). Menurut mereka, pengamat yang berbeda mungkin melakukan pengamatan berbeda memperoleh data yang berbeda, dan konsekuensinya, menghasilkan kesimpulan penelitian yang berbeda pula. Sedangkan bagi peneliti kualitatif, isunya adalah keotentikan dan realiabilitas.

3.2. Lokasi Penelitian

Yang menjadi subyek penelitian dalam penelitian ini adalah PT. Pakerin Surabaya, dimana perusahaan ini adalah perusahaan industri yang bergerak dalam bidang pembuatan kertas yang berada di Desa Pungging Mojokerto yang berkantor pusat di Surabaya

3.3. Jenis Data dan Sumber Data

1. Jenis Data

Jenis data yang digunakan adalah data primer merupakan data yang diperoleh secara langsung dari obyek penelitian. Dalam hal ini data primer diperoleh dengan menggunakan interview atau wawancara dengan pihak yang ditunjuk oleh perusahaan untuk melakukan tanya jawab. Dalam hal ini pihak yang ditunjuk melakukan interview adalah kepala bagian pemasaran yaitu bapak Ir. Fauzan Juadi. Data sekunder yaitu data yang sudah diolah terlebih dahulu oleh pihak lain dan telah disajikan dalam bentuk tertentu. Data – data yang dimaksud dalam penelitian adalah berupa anggaran biaya dan realisasi biaya pemasaran tahun 2008.

2. Sumber Data

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Observasi

Merupakan suatu metode pengumpulan data dengan melakukan pengamatan langsung mengenai proses kinerja manajer khususnya manajer pemasaran sehingga dapat diketahui bagaimana kinerja manajer pemasaran. Observasi ini menggunakan direct observation dengan menggunakan beberapa instrument diantaranya adalah kamera dan alat tulis. Yang menjadi obyek observasi dalam penelitian ini meliputi sistem dan prosedur pemasaran, agen dan distributor serta kegiatan distribusi produk perusahaan.

2. Dokumentasi

a). Anggaran biaya pemasaran

Anggaran biaya pemasaran merupakan rencana biaya uang digunakan untuk melakukan kegiatan pemasaran. Besarnya biaya pemasaran ini ditentukan berdasarkan besarnya rencana pemasaran yang akan dilakukan. b). Realisasi biaya pemasaran

Realisasi biaya pemasaran merupakan hasil dari kegiatan pemasaran. Realisasi biaya pemasaran ini nantinya akan dibandingkan dengan anggaran biaya pemasaran yang selanjutnya akan diketahui selisihnya. 3. Interview

Interview atau wawancara merupakan suatu kegiatan pengumpulan data dengan melakukan tanya jawab mengenai permasalahan yang berkenaan dengan laporan akuntansi pertanggungjawaban dan kinerja manajer kepada manajer penjualan atau pihak yang ditunjuk oleh perusahaan untuk melakukan kegiatan interview atau wawancara. Metode interview yang digunakan adalah interview semi terbuka yaitu suatu metode interview dengan melakukan tanya jawab kepada pihak manajer penjualan dan juga staf serta bagian – bagian yang terkait dengan bidang pemasaran, seperti bagian personal selling, sales promotion, dan sebagainya dengan menggunakan konsep tertulis sebagai draft untuk melakukan tanya jawab.

Ruang lingkup draft pertanyaan yamg ditanyakan diantaranya :

- Apakah kegiatan pemasaran yang dilakukan oleh PT. Pakerin Surabaya sudah terkoordinasi dengan bagian – bagian seperti bagian produksi, administrasi dan umum serta bagian lain yang terkait ?

- Apakah biaya pemasaran sudah disusun dan direncanakan sesuai dengan program rencana pemasaran yang akan dilakukan ?

- Apakah dalam kegiatan pemasarannya PT. Pakerin telah menggunakan alat – alat pemasaran seperti sales promotion, personal selling dan sebagainya ?

3.5. Teknik Analisis

Analisis data dalam penelitian kualitatif, dilakukan pada saat pengumpulan data berlangsung, dan setelah selesai pengumpulan data dalam periode tertentu. Pada saat wawancara, penelitian sudah melakukan analisis terhadap jawaban yang diwawancarai.bila jawaban yang diwawancarai setelah dianalisis terasa belum memuaskan, maka peneliti akan melanjutkan pertanyaannya lagi, sampai tahap tertentu, diperoleh data yang dianggap kredibel. Dikutip dari Sugiyono (2005 : 91-99). Teknik analisis yang digunakan dalam penelitian ini adalah :

1. Analisis selisih dalam mengukur tingkat efisiensi biaya penjualan. Analisis selisih merupakan perbedaan antara penganggaran biaya dengan harga yang telah terjadi.

2. Analisis struktur organisasi yaitu menganalisa penerapan struktur organisasi yang dilakukan perusahaan untuk mengetahui adanya pendelegasian karyawan yang sesuai dengan akuntansi pertanggungjawaban.

dengan akuntansi pertanggungjawaban yaitu mengikutsertakan manajer pada tiap – tiap tindakan manajemen.

4. Analisis pemisahan biaya perusahaan yaitu memisahkan golongan biaya berdasarkan biaya terkendali dan biaya tidak terkendali.

3.6. Keabsahan Data

Dalam setiap penelitian memerlukan standar untuk melihat derajat kepercayaan atas kebenaran dari hasil penelitian. Dalam penelitian kualitatif standar tersebut dengan keabsahan data:

1. Perpanjangan keikutsertaan

Perpanjangan pengamatan berarti peneliti kembali ke lapangan, melakukan pengamatan wawancara lagi dengan sumber data yang pernah ditemui maupun yang baru. Dengan perpanjangan pengamatan ini berarti hubungan peneliti dengan nara sumber akan semakin terbentuk reppot, semakin akrab (tidak ada jarak lagi), semakin terbuka, saling mempercayai sehingga tidak ada informasi yang di sembunyikan lagi. Bila telah terbentuk reppot, maka telah terjadi kewajaran dalam penelitian.

Dalam perpanjangan pengamatan untuk menguji kredibilitas data peneliti ini, sebaiknya di fokuskan pada pengujian terhadap data yang diperoleh, apakah data yang telah diperoleh itu setelah dicek kembali ke lapangan data sudah benar berarti kredibel, maka waktu perpanjangan pengamatan dapat diakhiri. 2. Ketekunan pengamatan

data dan urutan peristiwa akan dapat direka secara pasti dan sistematis. Dalam peningkatan ketekunan peneliti dapat melakukan pengecekan kembali, apakah data yang telah ditemukan itu salah atau tidak. Demikian juga dengan ketekunan maka, peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang di amati.

3.Triangulasi

BAB IV

DESKRIPSI OBJEK PENELITIAN

4.1. Sejarah Perusahaan

Dalam sejarah perusahaan ini akan diuraikan mengenai sejarah pendirian dan perkembangan perusahaan. Dengan adanya pembangunan nasional dewasa ini dimana diadakan pembangunan di segala bidang, termasuk di bidang pendidikan, industri good consumer, dan lain-lain, maka kebutuhan akan kertas semakin meningkat. Melihat kebutuhan pasar yang demikian menjanjikan maka adalah wajar dan perlu untuk memenuhi kebutuhan kertas dengan mendirikan pabrik kertas dimana PT. Pakerin berperan di dalamnya.

PT. Pakerin yang merupakan singkatan dari PT. Pabrik Kertas Indonesia ini di dirikan di Desa Bangun, Kecamatan Punggin, kabupaten Mojokerto pada tanggal 15 Maret 1977 sesuai dengan ijin pendiriannya yaitu SPT No. 62 / A / Sp. 01/BKPM / VI/1977 yang merupakan perusahaan dengan status penanaman modal dalam negeri ( PDMD ). Perusahaan PT. Pakerin ini dipimpin oleh bapak Djojo Kusumo sebagai direktur perusahaan.

Pada tahun 1978 pabrik ini memproduksi kertas duplex, kraft dan medium untuk memenuhi kebutuhan kertas dalam negeri maupun luar negeri, dengan beroperasinya dua pabrik PM I dan PM II, dimana spesifikasinya sebagai berikut :

1. Unit mesin I ( PM I ) Produksi :

- Kertas kraft liner ( KL ) dengan gramatur 125 gr/m2, 150 gr/m2, 250 gr/m2, dan 300 gr/m2.

- Kertas medium liner ( ML ) dengan gramatur 112 gr/m2, 115 gr/m2, 125 gr/m2, 140 gr/m2 dan 150 gr/m2

Kapasitas : 70 ton / hari 2. Unit mesin II ( PM II )

Type : Silinder Mold

Proses pemasangan dilakukan oleh Fu – FA Produksi :

Kertas coated duplex paper boad ini terdiri dari empat lapisan yaitu top, under top, midle, dan botom.

Bahan baku untuk lapisan top terdiri dari : a. LBKP ( load bleached kraft pulp ) b. NBKP ( Niddle bleached kraft pulp )

LBKP dan NBKP bahan import dari Amerika , Canada, dan New Zealand. Kapasitas : 100 ton / hari