1

1.1 Latar Belakang Masalah

Indonesia merupakan salah satu negara berkembang dan Bali merupakan salah satu sentra bisnis di Indonesia. Banyak industri dan bisnis fashion yang didirikan di Bali salah satunya berupa pusat perbelanjaan. Pusat perbelanjaan bukan lagi tempat untuk berbelanja kebutuhan sehari-hari seperti pada awal berdiri. Perkembangan industri pakaian diikuti dengan meningkatnya jumlah pusat perbelanjaan yang menjual produk fashion mengalami perkembangan pesat selama beberapa dekade terakhir.

Mal Bali Galeria, Tiara Dewata, Discovery Shopping Mall, Matahari Duta Plaza, Carefour Express Kuta, Matahari Kuta Square, Denpasar Junction dan Ramayana Robinson Mall merupakan beberapa pusat perbelanjaan di Kota Denpasar dan Kabupaten Badung (www.e-kuta.com). Lokasinya yang mudah dijangkau dari Kota Denpasar dan Kabupaten Badung merupakan tempat untuk melakukan beragam aktivitas santai, bermain, menikmati makanan ringan maupun makanan berat dan yang pasti tempat belanja segala kebutuhan dan keinginan keluarga yang mempunyai gaya hidup modern menjadikan pusat perbelanjaan ramai dikunjungi. Sebagian besar pusat perbelanjaan ini menawarkan konsep one stop shopping di bawah satu atap membuat konsumen yang awalnya hanya ingin berekreasi atau menonton di bioskop atau sebelumnya hanya untuk melihat-lihat (window shopping) pada akhirnya terdorong untuk berbelanja produk fashion.

Menurut O’Cass (2004) dewasa ini kebutuhan manusia akan pakaian telah bergeser, mereka membeli pakaian yang tidak hanya berdasarkan pada kebutuhan semata dengan model yang biasa, namun bergeser pada mode yang terjadi pada masyarakat. Selain sebagai kebutuhan, orientasi konsumen pada pakaian adalah untuk menunjang penampilan atau sebagai identitas diri serta yang berhubungan dengan gaya hidup yang disebut sebagai fashion. Produk fashion yang dimaksud disini merupakan bentuk identifikasi segmen gaya hidup dalam berbusana, seperti pakaian pesta, pakaian kantor, kaos, celana, rok, baju, dan lain sebagainya (Gutman dan Mills, 1982 dalam Park dan Burns, 2005).

Melakukan pembelian bukan merupakan hal yang baru, namun sudah menjadi bagian dari kehidupan sehari-hari dan masing-masing individu memiliki perilaku yang berbeda-beda dalam hal pembelian. Tiap-tiap individu dapat memilih berbagai macam keputusan pembeliannya. Hampir setiap orang dihadapkan pada suatu pilihan untuk menentukan pengambilan keputusan pembelian. Keputusan pembelian biasanya dibuat melalui suatu proses dari pengenalan kebutuhan hingga evaluasi setelah pembelian. Sebelum melakukan pembelian suatu produk biasanya konsumen selalu merencanakan terlebih dahulu tentang barang apa yang akan dibelinya, jumlah, anggaran, tempat pembelian, dan lain sebagainya. Namun, ada kalanya proses pembelian yang dilakukan oleh konsumen timbul begitu saja saat melihat suatu barang atau jasa, karena ketertarikannya, selanjutnya konsumen melakukan pembelian pada barang atau jasa yang bersangkutan. Tipe pembelian tersebut dinamakan tipe pembelian yang tanpa direncanakan atau pembelian impulsif.

Dewasa ini, perilaku pembelian semakin komplek dimana seringkali konsumen membeli produk tidak sebagai rutinitas melainkan sebagai pembelian berdasarkan situasi yang terjadi pada saat itu. Keputusan di bidang pemasaran dimulai dengan menganalisa perilaku pembelian dalam situasi yang tepat, sehingga dapat mempengaruhi kesediaan konsumen untuk membeli barang dan jasa yang ditawarkan, dengan kata lain bahwa faktor situasi dapat mempengaruhi pembelian konsumen terhadap kategori produk tertentu (Anic dan Radas, 2006 dalam Mihic dan Kursan, 2010). Keinginan membeli suatu produk dapat datang secara tiba-tiba karena berbagai alasan situasional (Sutisna, 2001: 156).

Terdapat lima karakteristik pengaruh situasional yang dapat mempengaruhi perilaku pembelian konsumen, yaitu: pertama, lingkungan fisik (physical surrounding) merupakan fitur situasi yang paling terlihat. Lingkungan fisik ini meliputi lokasi, dekorasi, suara, aroma, pencahayaan, cuaca, serta konfigurasi barang dagangan atau material lain yang berada di sekeliling rangsangan produk. Kedua, lingkungan sosial (social surrounding) merupakan individu yang hadir selama proses konsumsi, yang meliputi faktor-faktor seperti: kehadiran orang lain, karakteristik orang-orang yang hadir pada situasi tersebut, peranan nyata orang-orang yang hadir, dan interaksi interpersonal. Ketiga, pespektif waktu (temporal perspective) merupakan dimensi situasi yang dapat dispesifikasikan kedalam unit waktu dari situasi, misal kejadian tertentu ketika perilaku pembelian terjadi (hari, bulan, musim). Waktu juga dapat diukur secara relatif pada kejadian di masa lalu atau di masa mendatang, misal waktu ketika pembelian terakhir. Keempat, definisi tugas (task definition) merupakan alasan

mengapa aktivitas konsumsi oleh konsumen berlangsung, dan dapat dikatakan sebagai tujuan atau sasaran yang dimiliki konsumen dalam situasi tertentu. Dengan kata lain. dapat juga dikatakan bahwa hal ini merupakan maksud atau prasyarat untuk memilih, berbelanja atau mendapatkan informasi mengenai pembelian umum atau spesifik. Kelima, pernyataan anteseden (antecendent state) merupakan perasaan (mood) sementara, seperti rasa cemas atau gembira atau kondisi yang dibawa konsumen ke dalam situasi, seperti kondisi pada saat memegang uang tunai (Belk, 1975 dalam Mihic dan Kursan, 2010). Situasi dalam toko yang menarik diharapkan dapat merangsang perilaku pembelian, khususnya yang mengarah pada situasi pembelian impulsif (Abratt dan Goodey, 1990 dalam Jalan, 2006).

Pembelian impulsif merupakan bagian dari pola pembelian konsumen dimana keputusan pembelian dilakukan pada saat berada didalam toko dan pada saat itu konsumen mengalami perasaan tiba-tiba, merasakan perasaan yang sangat kuat dan berkeras hati terhadap dorongan emosional untuk membeli sesuatu dengan segera (Belk, 1995 dalam Dittmar, 2005). Perilaku pembelian impulsif yang dilakukan secara berulang menyebabkan orang berperilaku kompulsif. Pembelian kompulsif merupakan proses pengulangan yang sering berlebihan dalam berbelanja yang dikarenakan oleh rasa ketagihan, tertekan, atau rasa bosan (Solomon, 2002 dalam Shoham dan Brencic, 2003).

Perilaku pembelian kompulsif merupakan salah satu bagian dari konsumsi kompulsif yang merupakan sisi negatif dari sebuah perilaku konsumsi (Mowen dan Minor, 2002: 130). Konsumen yang kompulsif adalah konsumen yang merasa

ketagihan, dalam beberapa kondisi mereka berlaku diluar kontrol dan sikap mereka dapat berdampak buruk bagi diri sendiri maupun orang lain. Perilaku berbelanja yang tidak terkontrol, berjudi, merokok, kecanduan narkoba, dan pecandu alkohol merupakan beberapa contoh dari konsumsi kompulsif (Schiffman dan Kanuk, 2007: 119).

Pembeli kompulsif adalah konsumen yang keranjingan belanja atau cenderung suka membelanjakan uang untuk membeli barang meskipun barang tersebut tidak mereka butuhkan. Untuk beberapa pelaku kompulsif, uang dan harta benda telah menggantikan keberadaan teman, keluarga bahkan “tempat ibadah”. Pusat perbelanjaan telah menjadi pengganti “tempat ibadah” dan berbelanja menjadi “ritualnya” (Boundy, 2000 dalam Yang, 2006).

Hasil penelitian Koran, dkk., (2006) terhadap 2.500 orang responden mempertegas bahwa fenomena pembelian kompulsif sudah sedemikian parah terjadi pada masyarakat baik pada kaum wanita maupun kaum pria bahkan pembelian kompulsif akan menyebabkan penderitaan psikologis dan dampak serius pada kehidupan individu seperti berhutang (Dittmar, 2005). Pembelian kompulsif terjadi karena ketegangan psikologi yang menyebabkan meningkatnya keinginan seseorang untuk melakukan pembelian saat itu juga (Roberts dan Pirog III, 2004).

Kecenderungan pembelian kompulsif mengalami peningkatan selama sepuluh tahun terakhir (Neuner, dkk., 2005 dalam Xu, 2008). Peningkatan perilaku pembelian kompulsif dipicu oleh peranan materialisme (Dittmar, 2005).

Materialisme merupakan tingkat dimana seseorang dianggap “materialistis” (Schiffman dan Kanuk, 2007: 117). Konsumen dengan nilai materialisme yang tinggi menyakini bahwa pendapatan dan benda materi sangatlah penting untuk hidup mereka yang selanjutnya menjadi sebuah indikator dari kesuksesan dan diperlukan untuk mencapai kepuasan dalam hidup bahkan tingkat konsumsi yang tinggi akan membuat mereka merasa lebih bahagia.

Konsumen yang materialistis menganggap kepemilikan barang dan materi sebagai pusat dari kehidupan mereka, menilai kesuksesan sebagai kualitas harta seseorang dan melihat harta sebagai bagian yang penting dalam mencapai kebahagian dan kesejahteraan dalam hidup (Fitzmaurice, 2008). Seseorang yang materialistis cenderung untuk menganggap berbelanja sebagai tujuan hidup utama sama halnya dengan mencapai kebahagian dan kepuasan dalam hidup (Xu, 2008). Seseorang yang materalistis sangatlah tertarik pada produk pakaian sehingga seseorang dengan materialisme tinggi cenderung akan melakukan pembelian kompulsif yang tinggi pada produk fashion (Browne dan Kaldenberg, 1997; Yurchisin dan Johnson, 2004 dalam O’Cass, 2004).

Hal tersebut juga sependapat dengan penelitian yang dilakukan oleh Krugger (1998 dalam Park dan Burn, 2005) yang menyatakan bahwa orang yang berperilaku kompulsif cenderung untuk sangat peduli akan penampilannya dan selalu terlibat dalam pencaharian sesuatu yang tanpa henti terutama terkait dengan pakaian. Kecenderungan seseorang untuk memiliki penampilan yang menarik menyebabkan orang tersebut sering melakukan pembelian tanpa direncanakan untuk produk fashion. Hal ini diperparah lagi saat seseorang secara finansial

memiliki kemampuan untuk membeli produk tersebut. Salah satu indikasi kemampuan finansial adalah kepemilikan kartu kredit. Kartu kredit memberikan fasilitas kepada konsumen untuk mempermudah proses pembelian baik yang direncanakan maupun pembelian impulsif pada berbagai produk termasuk produk fashion. Selain itu, kartu kredit juga memberikan kemudahan bagi konsumen karena konsumen dapat mencicil tagihan yang dibebankan kepada konsumen dan juga memberikan jangka waktu yang lebih panjang bagi konsumen untuk membayar tagihan kartu kreditnya. Kartu kredit bahkan telah menjadi alat pembayaran barang dan jasa yang diterima secara luas dan sangat nyaman untuk digunakan dan menjadi alat transaksi yang patut dimiliki oleh semua orang bahkan pengguna kartu kredit bisa membelanjakan uang masa depannya hari ini juga (Lie, dkk., 2010). Hal ini menunjukkan bahwa perilaku belanja kompulsif pada produk fashion akan menjadi lebih tinggi apabila difasilitasi oleh kepemilikan kartu kredit.

Penelitian yang dilakukan oleh Park dan Burns (2005) menemukan bahwa penggunaan kartu kredit oleh masyarakat Korea dalam beberapa tahun terakhir menunjukkan peningkatan yang dramatis. Bahkan pada akhir tahun 2002, terdapat lebih dari 100 juta kartu kredit dikeluarkan oleh perusahaan penerbit kartu kredit karena konsumen lebih memilih membayar menggunakan kartu kredit (Kim, 2002 dalam Park dan Burns, 2005).

Hal yang serupa juga terjadi di Indonesia. Peningkatan jumlah peredaran kartu kredit ternyata diiringi dengan peningkatan transaksi dengan kartu kredit, seperti yang ditunjukkan pada Lampiran 1 (www.bi.go.id). Di Jakarta berdasarkan

pengamatan perilaku belanja pengguna kartu kredit sebuah bank, 57 persen transaksi disumbangkan dari pembelanjaan pakaian (fashion), sepatu, dan aksesori. Data pada tahun 2009 ini menunjukkan belanja kartu kredit untuk fashion menduduki ranking pertama, diikuti oleh makanan dan minuman, peralatan elektronik, dan sisa porsi lainnya diberikan untuk produk-produk yang sifatnya jarang digunakan (www.female.kompas.com).

Menurut Santosa (2009: 5) kehadiran mesin merchant kartu kredit (Electonic Data Capture) di pusat perbelanjaaan menjadikan kartu kredit sebagai media pembayaran yang lazim digunakan dan disinilah konsumen yang memiliki ciri konsumsi kompulsif seringkali menggunakan kartu kredit dalam melakukan pembelian karena konsumen memiliki alternatif pembayaran selain tunai dan kartu debit (Sunarto, 2003: 186). Pengetahuan tentang perilaku pembelian konsumen sangat penting dalam praktek pemasaran. Keputusan pemasaran yang sukses oleh organisasi bisnis memerlukan pemahaman tentang perilaku pembelian konsumen.

Penelitian ini menguji pengaruh faktor situasional pusat perbelanjaan dan materialisme konsumen terhadap perilaku pembelian kompulsif produk fashion dengan penggunaan kartu kredit sebagai pemoderasi. Pentingnya kajian ini karena dapat menggambarkan fenomena yang sering terjadi di masyarakat. Di satu sisi dampak positif dari perilaku pembelian kompulsif dalam jangka pendek adalah kepuasan yang langsung dapat dirasakan dari aktivitas pembelian tersebut. Compulsive buyers tidak melakukan pembelian semata-mata hanya untuk mendapatkan suatu produk tertentu, melainkan lebih kepada hasrat untuk

mencapai kepuasan melalui proses pembelian itu sendiri, disisi lainnya perilaku pembelian kompulsif merupakan suatu perilaku abnormal dan sebuah aspek negatif dari perilaku konsumen karena perilaku ini menyebabkan terjadinya peningkatan hutang kartu kredit dan rendahnya dana yang bisa ditabung, dan dari sisi pemasar, perilaku kompulsif merupakan aspek yang dapat meningkatkan penjualan (Faber dan O’Guinn, 1992 dalam Shoham dan Brencic, 2003; Schiffman dan Kanuk, 2007: 130, dan Kinney, 2009).

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah tersebut diatas, dapat dirumuskan beberapa masalah penelitian yaitu :

1) Apakah faktor situasional berpengaruh terhadap perilaku pembelian kompulsif?

2) Apakah materialisme berpengaruh terhadap perilaku pembelian kompulsif?

3) Apakah penggunaan kartu kredit berperan signifikan sebagai variabel pemoderasi dalam hubungan antara materialisme dengan perilaku pembelian kompulsif?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan yang hendak dicapai dalam penelitian ini adalah :

1) Untuk mengetahui apakah faktor situasional berpengaruh terhadap perilaku pembelian kompulsif

2) Untuk mengetahui apakah materialisme berpengaruh terhadap perilaku pembelian kompulsif

3) Untuk mengetahui apakah penggunaan kartu kredit berperan signifikan sebagai variabel pemoderasi dalam hubungan antara materialisme dengan perilaku pembelian kompulsif

1.4 Manfaat Penelitian

Hasil Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak, antara lain:

1) Manfaat Teoritis

Melalui penelitian ini diharapkan mampu memberikan sumbangan studi empiris yang lebih kaya khususnya mengenai faktor situasional pusat perbelanjaan, materialisme dan perilaku pembelian kompulsif para pengguna kartu kredit terhadap pembelian produk fashion.

2) Manfaat praktis

Hasil penelitian ini diharapkan dapat memberikan informasi pada pihak pemasar produk fashion, para manager pusat-pusat perbelanjaan maupun perusahaan penerbit kartu kredit untuk menerapkan strategi-strategi perusahaan agar tepat sasaran dan memberikan perlakuan khusus kepada para pengguna kartu kredit dalam hal melakukan pembelian produk fashion.

BAB II

KAJIAN PUSTAKA

2.1 Perilaku Pembelian Kompulsif

Perilaku pembelian kompulsif merupakan komponen perilaku negatif konsumen. Mowen dan Minor (2002: 280) mendifinisikan perilaku pembelian kompulsif sebagai suatu pembelian yang tidak terencana dan konsumen terlibat dalam perilaku ini karena mereka sangat berhasrat untuk memperoleh perasaan atau kesenangan tertentu.

Konsep dasar perilaku pembelian kompulsif adalah konsumsi yang berlebihan pada suatu barang (Stones IV, 2001 dalam Shoham dan Brencic, 2003). Pembelian kompulsif merupakan suatu perilaku pembelian yang tanpa direncanakan dan dilakukan secara berulang-ulang dan merupakan suatu perilaku yang negatif (O'Guinn dan Faber, 1992; Solomon, 2002 dalam Shoham dan Brencic, 2003). Banyak peneliti yang mengkategorikan perilaku pembelian kompulsif sebagai gangguan terhadap kontrol pembelian impulsif (Black, dkk., 1998; Christenson, dkk., 1992; Faber, 1992; McElroy dkk., 1991; O’Guinn dan Faber, 1989; Schlosser, dkk., 1994 dalam Yang, 2006).

Pembelian impulsif adalah tidak direncanakan dan tidak diatur sebelum memasuki toko (Hawkin, dkk.,1998: 590). Ketika konsumen tidak terlibat akan suatu produk, mereka cenderung melakukan pengambilan keputusan pembelian di dalam toko, dimana tidak terdapat motivasi yang cukup untuk melakukan rencana pembelian (Assael, 2004: 103).

Pembelian impulsif terjadi ketika konsumen mengalami dorongan tiba-tiba, keinginan yang kuat untuk membeli sesuatu dengan segera (Engel, dkk., 1995: 159). Pembelian impulsif dapat dijelaskan sebagai dorongan untuk membeli sesuatu yang tiba-tiba, tanpa ada niat atau rencana, bertindak atas dorongan tanpa mempertimbangkan tujuan jangka panjang atau cita-cita. Konsumen yang memanfaatkan kognisi akan lebih cenderung untuk membuat pembelian dan keputusan rasional juga melakukan pembelian dengan sedikit dorongan sedangkan konsumen yang lebih emosional akan lebih cenderung melakukan pembelian impulsif .

Menurut Rooks dalam Engle, dkk., (1995: 159) ciri pembelian impulsif yang dikemukan oleh adalah sebagai berikut:

1) Keinginan mendadak dan spontan untuk bertindak disertai dengan urgensi 2) Keadaan ketidakseimbangan psikologis di mana seseorang dapat berada di

luar kendali

3) Rendahnya evaluasi objektif, sementara pertimbangan emosional lebih dominan

4) Kurang memperhatikan konsekuensi yang ditimbulkan

Sementara itu jenis atau tipe pembelian impulsif dapat digolongkan dalam beberapa bentuk. Blythe (1997) dalam Shoham dan Brencic (2003) menggolongkan jenis pembelian impulsif menjadi empat jenis, yaitu:

1) Pure impulsive. Pembelian yang dilakukan murni tanpa rencana atau terkesan mendadak. Biasanya terjadi setelah melihat barang yang dipajang di toko dan muncul keinginan untuk membelinya saat itu juga.

2) Reminder impulsive. Pembelian yang dilakukan tanpa rencana terjadi setelah diingatkan karena melihat iklan atau brosur yang ada di pusat perbelanjaan.

3) Suggestion impulsive. Pembelian yang dilakukan tanpa rencana pada saat berbelanja di pusat perbelanjaan. Pembelian dilakukan pada saat di pusat perbelanjaan, setelah pembeli terpengaruh dan diyakinkan oleh tenaga sales atau teman yang ditemuinya pada saat berbelanja, yang menawarkan produknya dengan meyakinkan.

4) Planned impulsive. Pembelian yang dilakukan sebenarnya sudah direncanakan, tetapi karena barang yang dimaksud habis atau tidak sesuai dengan yang diinginkan, maka yang dilakukan adalah membeli jenis barang yang sama tetapi dengan merek atau ukuran yang berbeda.

Menurut Rindfleisch et al., 1997; Roberts, 1998; Roberts, 2000; Dittmar, 2005a, dalam Xu, 2008, terdapat beberapa faktor yang dapat mendorong terjadinya pembelian impulsif dan kompulsif yaitu faktor internal dan eksternal. Faktor eksternal mencakup karakteristik produk dan karakteristik pemasaran, sedangkan faktor internal mencakup karakteristik-karakteristik konsumen yang muncul sehubungan dengan pembelian yang dilakukan konsumen, yang didapat dijelaskan sebagai berikut:

1) Karakteristik produk meliputi: a) harga yang rendah

b) adanya sedikit kebutuhan dengan produk tersebut c) siklus kehidupan produknya pendek

d) ukuranya kecil dan ringan e) mudah disimpan

2) Faktor marketing, diantaranya:

a) distribusi massa pada self servise terhadap pemasangan iklan besar-besaran dan material yang akan didiskon. Ketersediaan informasi seperti melalui pemasangan iklan, website, penjaga toko, adalah sumber utama informasi konsumen.

b) posisi pajangan produk dan lokasi toko yang menonjol turut mempengaruhi pembelian impulsif. Selain itu, jumlah, lokasi dan jarak toko mempengaruhi jumlah kunjungan konsumen ke toko sebelum pembelian. Kunjungan ke toko membutuhkan energi, uang,waktu dan jarak kedekatan seringkali meningkatkan aspek ini dari pencarian dari luar.

3) Karakteristik konsumen seperti: a) kepribadian konsumen

b) demografis meliputi usia, jenis kelamin, pendapatan, dan sebagainya

Perilaku impulsif yang dilakukan berkali-kali dan dalam jangka waktu yang lama menimbulkan suatu perilaku pembelian yang diberi nama perilaku pembelian kompulsif. Definisi pembelian kompulsif harus mencakup dua kriteria yaitu: (1) perilakunya harus berulang ulang, dan (2) perilakunya harus problematik untuk individu (O’Guinn dan Faber, 1989 dalam Shoham dan Brencic, 2003). Perilaku pembelian kompulsif sangat erat terkait dengan perilaku

obsesif pelanggan yang berorientasi pada pikiran mereka untuk mendapatkan produk atau jasa tertentu (Rajagopal, 2008). Compulsive buyer biasanya memiliki tingkat kepercayaan diri yang rendah, tingkat berhayal, depresi, kecemasan, dan obsesi yang tinggi.

Studi tentang pembelian kompulsif merupakan studi yang penting karena perilaku tersebut dapat menyebabkan kekacauan pada individu dan atau orang disekitarnya. Bahkan dalam beberapa kasus ekstrim, pembeli kompulsif mampu menghabiskan uang lebih banyak dari yang mereka miliki, menghancurkan hidup mereka bahkan kehidupan keluarga (d’Astous, 1990; Faber dan O’Guinn, 1992; Rindfeisch, Borroughs dan Denton, 1997 dalam Kwak, dkk., 2003).

Pembeli kompulsif dapat berasal dari semua golongan ekonomi. Seseorang yang kompulsif adalah seorang yang pemboros yang dicirikan sebagai seseorang yang menghabiskan uang dengan cepat, mengemudikan mobil mewah, rumah yang mahal walaupun uang yang dimiliki tidak dapat menutupi segala keinginannya. Bahkan mereka membentuk citra diri bahwa orang lain harus mengagumi mereka dengan segala yang dimilikinya. Untuk beberapa pelaku kompulsif, uang dan harta benda telah menggantikan keberadaan teman, keluarga bahkan tempat ibadah. Pusat perbelanjaan telah menjadi pengganti tempat ibadah dan berbelanja menjadi ritualnya (Boundy, 2000 dalam Yang, 2006).

Menurut Dittmar, 2000 dalam Yang, 2006 menemukan bahwa konsumen yang kompulsif berbelanja diatas batas kemampuan yang termotivasi oleh tingginya keinginan mereka untuk memiliki harta benda dan menganggap bahwa

kepemilkan harta benda merupakan tolok ukur identitas diri, keberhasilan, dan kebahagiaan dalam hidup.

2.2 Faktor Situasional

Faktor situasional adalah faktor-faktor eksternal yang berasal dari lingkungan berbelanja ketika konsumen tertarik akan rangsangan visual tertentu (produk atau promosi) yang menciptakan pembelian yang tidak direncanakan. Saat itu konsumen mungkin merasa perlu tiba-tiba untuk membeli produk tertentu yang telah menarik perhatiannya (Youn, 2000 dalam Mihic dan Kursan, 2010). Pengaruh situasional merupakan kondisi sementara atau setting yang terjadi pada lingkungan pada lingkungan dan tempat yang spesifik (Assael: 2004, 122). Belk mengidentifikasi lima karakteristik pembelian dan konsumsi situasional yang mempengaruhi pembelian konsumen yaitu (Belk dalam Sutisna, 2001: 159):

(1) Lingkungan fisik (Physical Surrounding) yaitu aspek-aspek lingkungan fisik dan ruang yang nyata yang mencangkup aktivitas konsumen seperti warna, suara, cahaya, cuaca dan pengaturan ruangan.

(2) Lingkungan sosial (Social Surrounding) yaitu pengaruh orang lain terhadap aktivitas konsumen, individu yang hadir selama proses konsumsi, yang meliputi faktor-faktor seperti: kehadiran orang lain, karakteristik orang-orang yang hadir pada situasi tersebut, peranan nyata orang-orang yang hadir, dan interaksi interpersonal

(3) Definisi tugas (Task Definition) yaitu alasan kebutuhan konsumen untuk membeli atau mengkonsumsi barang atau jasa. Dengan kata lain dapat

juga dikatakan bahwa hal ini merupakan maksud atau prasyarat untuk memilih, berbelanja atau mendapatkan informasi mengenai pembelian umum atau spesifik.

(4) Waktu (Time) adalah situasi yang dapat dispesifikasikan kedalam unit waktu dari situasi, misal kejadian tertentu ketika perilaku pembelian terjadi (hari, bulan, musim). Waktu juga dapat diukur secara relatif pada kejadian di masa lalu atau di masa mendatang, misal waktu ketika pembelian terakhir

(5) Pernyataan anteseden (Antecendent state) merupakan perasaan (mood) sementara, seperti rasa cemas atau gembira atau kondisi yang dibawa konsumen ke dalam situasi, seperti kondisi pada saat memegang uang tunai.

Keterbatasan pilihan konsumen dalam pengambilan keputusan untuk pembelian dan pengkonsumsian suatu produk akan dipengaruhi oleh faktor-faktor situasi. Beberapa tipe situasi yang mempengaruhi keputusan konsumen menurut Assael (2004, 122) dibedakan dalam 3 jenis yaitu:

(1) Situasi konsumsi merupakan salah satu situasi yang mana konsumen menggunakan merek atau kelompok produk tertentu. Pemasar harus mengidentifikasikan situasi konsumsi yang relevan terhadap kategori produk

(2) Situasi pembelian merupakan situasi yang mempengaruhi keputusan konsumen. Situasi ini dapat dipengaruhi oleh strategi pemasaran dengan mendesain lingkungan di dalam toko. Situasi ini dibagi menjadi tiga

bagian, yaitu: pertama, situasi di lingkungan toko berkaitan dengan tata letak barang di rak, suasana ramai di dalam toko, ketersediaan produk, perubahan harga, dan pelayanan pramuniaga. Kedua, situasi pembelian yang berkaitan dengan tujuan. Situasi ini menyangkut tujuan konsumen dalam berbelanja barang-barang yang akan dikonsumsi, misal konsumen membeli barang untuk hadiah atau dirinya sendiri, berbelanja bersama keluarga dan teman atau berbelanja sendiri. Ketiga, situasi pembelian berkaitan dengan mood, misal perasaan gembira atau sedih. Situasi ini sulit diantisipasi oleh pemasar.

(3) Situasi komunikasi merupakan setting dimana konsumen tidak menyembunyikan informasi terhadap orang lain. Situasi ini berkaitan dengan perspektif waktu, ditunjukkan oleh aktivitas yang dilakukan oleh konsumen. Situasi ini dapat terjadi dari orang ke orang atau impersonal misalnya dari iklan atau informasi di dalam toko.

Situasi merupakan keseluruhan faktor pada suatu waktu dan tempat tertentu dari pengamatan yang tidak berasal dari pengetahuan personal (intra-individu) dan atribut rangsangan (pilihan alternatif), serta mempunyai pengaruh yang terlihat dan sistematis terhadap perilaku saat ini.

2.3 Materialisme

Salah satu komponen konsep diri yang penting adalah hubungan seseorang dengan dunia material. Peneliti melihat perbedaan individu berkaitan dengan bagaimana konsumen menilai kepemilikan mereka. Tendensi untuk mencapai

kebahagiaan melalui kepemilikan benda tertentu disebut materialisme (Mowen dan Minor, 2002: 280).

Para peneliti menemukkan ciri orang yang dapat di kategorikan materialistik yaitu: (1) Orang yang mengutamakan menghargai dan memamerkan kepemilikan, (2) umumnya mereka egois dan terpusat pada diri sendiri, (3) mereka mencari gaya hidup yang penuh dengan kepemilikan, contohnya: mereka menginginkan untuk mempunyai tidak hanya ”sesuatu”, tetapi lebih dari sebuah gaya hidup yang biasa dan sederhana, (4) yang mereka miliki sekarang tidak dapat memberikan kepuasan yaitu seseorang yang selalu mengharapkan kepemilikan yang lebih tinggi agar mendapatkan kebahagian yang lebih besar (Schiffman dan Kanuk, 2007: 129). Konsumen dengan nilai materialistik yang tinggi sangat didorong untuk mengkonsumsi lebih banyak dari konsumen lainnya (Wong, 1997 dalam Phau, 2009).

Dalam kamus bahasa Inggris Oxford, materialisme didefinisikan sebagai sebuah pengabdian untuk keinginan dan kebutuhan material dan mengabaikan hal-hal rohani, sebuah cara hidup, pendapat, atau kecenderungan didasarkan sepenuhnya pada kepentingan materi. Beragam definisi materialisme yang dikemukakan oleh beberapa peneliti seperti pada Tabel 2.1.

Tabel 2.1 Definisi Materialisme menurut Beberapa Peneliti

No

Definisi Materialisme Sumber

1

Bagaimana konsumen memberikan perhatian pada kepemilikan duniawi yang dianggap sebagai hal penting dalam kehidupan

2

Orientasi yang menganggap barang-barang materi dan uang sebagai hal yang penting untuk kebahagiaan baik secara pribadi maupun sosial

Ward dan Wackman, 1971 dalam Yang, 2006

3 Materi dianggap sebagai nilai kehidupan yang penting

Richins dan Dawson 1992, Kasser dan Ryan 1993; Mick 1996 dalam Choi, dkk., 2007

4 Materi merupakan sumber kepuasan dan ketidakpuasan

Belk, 1984; Mowen dan Minor, 2002: 280 dalam Hung, dkk., 2007

5

Seorang konsumen menempatkan kepemilikan duniawi untuk mencapai kebahagiaan dalam hidup sehingga kepemilikan duniawi sebagi sebuah tujuan hidup

Belk (1985) dalam Sangkhawasi dan Johri (2007)

6

Seperangkat keyakinan yang terpusat akan pentingnya harta dalam hidup seseorang

Richins dan Dawson 1992 dalam Xu, 2008

Materialisme mengacu pada orientasi konsumsi berbasis pencapaian kebahagiaan (Inglehart, 1981 dalam Hung, dkk, 2007). Pada suatu kondisi, harta diasumsikan menjadi posisi sentral dalam kehidupan seorang, dan merupakan sumber kepuasan dan ketidakpuasan (Belk, 1984 dalam Hung, dkk, 2007). Menurut Richin dan Dawson (1994 dalam Schiffman dan Kanuk, 2007:192), materialisme dibagi menjadi tiga dimensi yaitu: Dimensi pentingnya harta dalam hidup seseorang (acquisition centrallity) bertujuan untuk mengukur derajat keyakinan seseorang yang menganggap bahwa harta dan kepemilikan sangat penting dalam kehidupan seseorang. Dimensi kepemilikian merupakan ukuran kesuksesan hidup (possession defined success) untuk mengukur keyakinan seseorang tentang kesuksesan berdasarkan pada

jumlah dan kualitas kepemilikanya, sedangkan dimensi kepemilikan dan harta benda merupakan sumber kebahagian (acquisition as the pursuit of happiness) untuk mengukur keyakinan apakah seseorang memandang kepemilikan dan harta merupakan hal yang penting untuk kesejahteraan dan kebahagiaan dalam hidup.

Skala materialisme Richin dan Dawson ini telah diadopsi oleh beberapa peneliti sebelumnya seperti Wong (1997), Mick (1997), Evrardand Boff (1998), Burroughs dan Rindfleisch (2002), Shrum, Burroughs dan Rindfleisch (2003) dan telah diaplikasikan dibeberapa negara seperti Selandia Baru (Watson, 1998), Brazil, (Evard dan Boff, 1998), China (Eastman et al., 1997; Sirgy et al., 1998; Zhou, Xue, dan Zhou, 2002), Mexico (Eastman et al., 1997), Turkey, Canada, dan Australia (Sirgy et al., 1998).

Materialisme secara positif berpengaruh terhadap perilaku pembelian kompulsif (Roberts, 2001; Dittmar, 2005 dalam Xu, 2008). Konsep nilai materialisme dan pembelian kompulsif perlu dipelajari karena menimbulkan berbagai konsekuensi negatif terhadap kesejahteraan psikologis (well-being) individu seperti: menurunnya tingkat kepuasan hidup (Richins dan Dawson, 1992 dalam Burroughs dan Rindfleisch, 2002), menurunnya tingkat kebahagiaan (Belk,1985 dalam Burroughs dalam Rindfleisch, 2002), serta meningkatnya tingkat depresi (Kasser dan Ryan, 1993 dalam Burroughs dan Rindfleisch, 2002). Berbagai konsekuensi negatif tersebut tentunya tidak berkesesuaian dengan tujuan awal dari individu dalam mengejar materi yakni sebagai cara untuk menunjukkan keberhasilan mereka dalam hidup, mencari kebahagiaan dan meraih apa yang disebut sebagai "good life". Materialisme juga dapat mempengaruhi perilaku

konsumsi konsumen, penggunaan kartu kredit dan berhutang. Seseorang dengan derajat materalisme yang tinggi akan diikuti pula oleh pengeluaran dan keinginan berhutang yang tinggi (Watson, 1998 dalam Yang, 2006)

Beberapa penelitian sebelumnya menemukan bahwa seseorang yang materialistis cenderung untuk menjadi pembeli yang kompulsif (Dittmar, 1996; Mowen dan Spears, 1999;O’Guinn dan Faber, 1989; Yurchisin dan Johnson, 2004 dalam Johnson dan Attman, 2009). Sebagai tambahan, para peneliti juga menemukan bahwa seseorang yang materialis memiliki keterlibatan yang tinggi pada produk pakaian (Browne dan Kaldenberg, 1997; Yurchisin dan Johnson, 2004 dalam Johnson dan Attman, 2009). Oleh karenanya, sangatlah beralasan bahwa seseorang dengan nilai materialistik yang tinggi akan memiliki tingkat pembelian kompulsif pakaian yang tinggi. Konsumen dengan tendensi materialistik yang kuat akan menggunakan fashion untuk membuat suatu kesan, hal ini akan lebih mengarah pada keterlibatan yang lebih tinggi. Semakin seseorang menganggap suatu kepemilikan sebagai suatu yang berharga maka orang tersebut semakin materialistik, demikian juga sebaliknya (Browne dan Kaldenberg, 1997 dalam O’Cass, 2004).

2.4 Penggunaan Kartu Kredit

Dewasa ini kartu kredit sudah menjadi media pembayaran lazim terutama di kota-kota besar, bahkan pola hidup konsumtif mendorong orang untuk memiliki lebih dari satu kartu kredit dari pihak penerbit kartu kredit yang berbeda.

Kecenderungan pola hidup yang semakin konsumtif ini dibungkus rasa bangga apabila memiliki kartu kredit.

Kartu kredit adalah alat pembayaran dengan menggunakan kartu (APMK) yang dapat digunakan untuk melakukan pembayaraan atas kewajiban yang timbul dari suatu kegiatan ekonomi, dalam hal ini termasuk transaksi pembelanjaan dan/ atau untuk melakukan penarikan tunai dimana kewajiban pemegang kartu kredit dipenuhi terlebih dahulu oleh aquiser atau pihak penerbit dan pemegang kartu kredit berkewajiban untuk melakukan pembayaran pada waktu yang disepakati (Santosa, 2009: 5) dan tertuang dalam Peraturan Bank Indonesia 11/ 11 /PBI/2009 dalam http://www.bi.go.id).

Kartu kredit merupakan salah satu alat pembayaran dengan cara kredit, dimana konsumen dapat berbelanja meskipun pada saat itu tidak mempunyai uang. Prinsipnya, konsumen berbelanja dengan cara utang. Lebih dari itu, konsumen diperkenankan membayar utang itu dengan mencicil sejumlah minimum tertentu dari total transaksi. Jumlah pembayaran minimum itu biasanya sebesar 10 sampai 20 persen dari saldo tagihan. Tetapi, konsekuensinya terhadap sisa kredit yang belum dilunasi akan dikenakan bunga yang besarnya tergantung pada penerbit kartu (issuer).

Kepemilikan dan penggunaan kartu kredit menyebabkan peralihan penggunaan uang tunai bahkan kartu kredit menyebabkan peningkatan perilaku pembelian kompulsif (Roberts dan Jones, 2001). Menurut Park dan Burn (2004) penelitian mengenai kartu kredit relatif cukup sedikit, beberapa peneliti yang meneliti mengenai pengunaan kartu kredit misalnya Feinberg (1986), Pinto dan

Parente (2000); Roberts dan Jones (2001); Till dan Hand (2003). Peningkatan dramatis dari pemakaian kartu kredit oleh konsumen beberapa tahun belakangan ini telah mempercepat perubahan status konsumen menjadi masyarakat konsumtif. Hal ini berkaitan dengan strategi pemasaran dan pengembangan pasar yang agresif oleh perusahaan-perusahaan penerbit kartu kredit. Kenyamanan dalam menggunakan kartu kredit, meningkatkan jumlah pengguna kartu kredit untuk berbelanja. Kemudahan bertransaksi dengan menggunakan kartu kredit yang dapat memberikan keleluasaan secara finansial kepada konsumen dalam berbelanja memberikan kontribusi positif dalam meningkatkan perilaku belanja kompulsif. Konsumen menjadi lebih sering berbelanja dengan menggunakan fasilitas kartu kredit yang mereka miliki.

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS PENELITIAN

3.1 Kerangka Konseptual Penelitian

Pengetahuan tentang perilaku pembelian konsumen sangat penting dalam praktek pemasaran. Keputusan pemasaran yang sukses oleh organisasi bisnis memerlukan pemahaman tentang perilaku pembelian konsumen. Keputusan di bidang pemasaran dimulai dengan menganalisa perilaku pembelian dalam situasi yang tepat, sehingga dapat mempengaruhi kesediaan konsumen untuk membeli barang dan jasa yang ditawarkan. Dalam mengembangkan strategi pemasaran, organisasi bisnis perlu mendasarkan keputusannya pada beberapa hal yang dapat mempengaruhi perilaku konsumen yaitu adanya interaksi antara situasi toko, produk itu sendiri dan konsumen, yang akan mempengaruhi perilaku pembelian konsumen (Belk, 1975 dalam Sutisna, 2001: 156).

Hampir setiap hari orang dihadapkan pada suatu pilihan untuk menentukan pengambilan keputusan pembelian. Keputusan pembelian yang dibuat biasanya dilakukan melalui suatu proses dari pengenalan kebutuhan hingga evaluasi setelah pembelian. Model pengambilan keputusan pembelian tersebut merupakan jenis pengambilan keputusan pembelian yang terencana. Namun dalam kenyataannya, banyak sekali keputusan pembelian yang dilakukan tanpa melalui proses tersebut yang disebut sebagai pengambilan keputusan pembelian tanpa rencana atau pembelian impulsif. Pembelian impulsif terjadi ketika konsumen mengalami dorongan tiba-tiba, keinginan yang kuat untuk membeli sesuatu dengan segera

(Engel, dkk., 1995: 159). Tipe pembelian impulsif kebanyakan muncul ketika seorang konsumen terpengaruh oleh situasi di dalam toko (O'Guinn dan Faber, 1992; Solomon, 2002 dalam Shoham dan Brencic, 2003). Keinginan membeli suatu produk dapat datang secara tiba-tiba karena berbagai alasan situasional (Sutisna, 2001: 156). Pemasar dapat menciptakan situasi pembelian khususnya di dalam toko dengan memberikan kenyamanan berbelanja bagi konsumen, sehingga merangsang konsumen untuk melakukan pembelian impulsif.

Perilaku impulsif yang dilakukan berkali-kali dan dalam jangka waktu yang lama menimbulkan suatu perilaku pembelian yang diberi nama perilaku pembelian kompulsif. Definisi pembelian kompulsif harus mencakup dua kriteria yaitu: (1) perilakunya harus berulang ulang, dan (2) perilakunya harus problematik untuk individu (O’Guinn dan Faber, 1989 dalam Shoham dan Brencic, 2003).

Meskipun konseptualisasi membeli kompulsif bervariasi, secara umum dicirikan sebagai perilaku pembelian yang impulsif, berlebihan, dan tidak terkendali (Dittmar, 2005). Di antara berbagai penjelasan tentang penyebab kompulsif, perilaku pembelian kompulsif ditemukan secara positif berkaitan dengan materialisme (Dittmar 2005; Yurchisin dan Johnson 2004 dalam Choi, 2007).

Materialisme didefinisikan sebagai bagaimana konsumen memberikan perhatian pada masalah kepemilikan duniawi sebagai hal penting (Mowen dan Minor, 2002: 280). Konsumen dengan nilai materialisme yang tinggi meyakini bahwa pendapatan sangatlah penting untuk hidup mereka yang menjadi sebuah

tolok ukur dari kesuksesan dan diperlukan untuk kepuasan mereka dan tingkat konsumsi yang tinggi akan membuat mereka merasa lebih bahagia sehingga menyebabkan pula pada peningkatan pembelian konsumen (Xu, 2008).

Hal ini diperparah lagi saat seseorang secara finansial memiliki kemampuan untuk membeli suatu produk. Salah satu indikasi kemampuan finansial adalah kepemilikan kartu kredit. Kartu kredit memberikan fasilitas kepada konsumen untuk mempermudah proses pembelian baik yang direncanakan maupun pembelian impulsif pada berbagai produk. Produk yang umumnya dibeli secara kompulsif adalah perhiasan, pakaian, kosmetik, sepatu, dan barang-barang otomotif (Dittmar, 2005; Black, 1996 dalam Jalan, 2006).

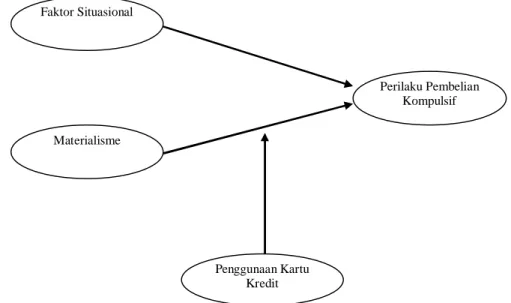

Berdasarkan fenomena sosial itu, maka permasalahannya dikaji dengan pendekatan teori serta kajian empiris penelitian ini dapat digambarkan dalam bentuk kerangka konsep penelitian seperti yang digambarkan pada Gambar 3.1.

Gambar 3.1 Konsep Penelitian

Faktor Situasional Perilaku Pembelian Kompulsif Penggunaan Kartu Kredit Materialisme

3.2 Hipotesis

Konsumen yang banyak melakukan pembelian secara spontan dan memutuskan secara mendadak atau impulsif di dalam toko ataupun pusat perbelanjaan, akan cenderung menunjukan perilaku pembelian kompulsif (Schiffman dan Kanuk, 2007: 128). Perilaku pembelian kompulsif dapat terjadi pada segala jenis produk, salah satu produk yang sering dibeli konsumen tanpa direncana adalah pakaian. Pakaian sebagai salah satu kebutuhan pokok manusia selain pangan dan papan mendapat porsi yang lebih banyak dibandingkan kategori produk lainnya. Penelitian ini berfokus pada produk pakaian karena pakaian merupakan salah satu kebutuhan primer dan pakaian merupakan sarana untuk menunjang penampilan atau sebagai identitas diri serta yang berhubungan dengan gaya hidup yang disebut sebagai fashion. Oleh karenanya, konsumen berusaha untuk selalu mengikuti mode produk-produk fashion yang selanjutnya akan berdampak pada perilaku konsumtif (O’Cass, 2004). Kecenderungan seseorang untuk memiliki penampilan yang menarik menyebabkan orang sering melakukan pembelian tanpa direncanakan untuk jenis produk fashion.

Lebih lanjut, semakin tinggi tingkat pembelian impulsif akan berakibat pada kecenderungan pembelian kompulsif (Shoham dan Brencic, 2003). Keinginan untuk membeli produk fashion di suatu pusat perbelanjaan bisa muncul secara tiba-tiba karena berbagai alasan faktor situasional. Faktor situasional merupakan faktor eksternal yang muncul karena seseorang melakukan kontak dengan lingkungan dan produk yang nantinya dapat menyebabkan pembelian impulsif dan pembelian impulsif yang berulang akan menyebabkan terjadinya

perilaku pembelian kompulsif (Mihic dan Kursan, 2010). Faktor situsional membuat konsumen melakukan pengambilan keputusan di dalam toko pada saat itu juga (Gor, 2002). Berdasarkan uraian tersebut maka dapat diajukan hipotesis sebagai berikut:

H1: Faktor situasional berpengaruh positif dan signifikan terhadap perilaku pembelian kompulsif.

Pembelian kompulsif dewasa ini menjadi salah satu topik yang menarik bagi sejumlah peneliti dibidang konsumsi maupun bidang pemasaran karena dianggap sebagai akibat dari materialisme dan dampak buruk dari konsumerisme. Dari penelitian ditemukan bahwa materialisme mempengaruhi perilaku pembelian kompulsif (O’Guinn dan Faber, 1989, Dittmar, dkk., 1996; Mowen and Spears, 1999; Yurchisin and Johnson, 2004 dalam Jonshon, 2009). Seseorang yang materialis memiliki keterlibatan yang tinggi pada produk pakaian (Browne dan Kaldenberg, 1997; Yurchisin dan Johnson, 2004 dalam Johnson dan Attman, 2009). Oleh karenanya, sangatlah beralasan bahwa seseorang dengan nilai materialistik yang tinggi akan memiliki tingkat pembelian kompulsif pakaian yang tinggi.

H2: Materialisme berpengaruh positif dan signifikan terhadap perilaku pembelian kompulsif.

Penelitian yang dilakukan oleh Park dan Burns (2005) yang merupakan pengembangan dari penelitian Gutman dan Mills (1982) menambahkan konstruk penggunaan kartu kredit sebagai konstruk yang meningkatkan pembelian kompulsif. Dalam penelitiannya, Park dan Burns (2005) menyatakan bahwa

pembelian kompulsif akan menjadi lebih tinggi saat seorang individu memiliki kemampuan secara finansial dalam bentuk kepemilikan kartu kredit. Beberapa studi telah mengidentifikasi bahwa kartu kredit yang memainkan peran penting yang mendorong untuk pembelian kompulsif sebagai akibat dari tekanan sosial dan kurangnya kontrol diri (Baumeister, 2000; Roberts dan Jones, 2001 dalam Rutherford, 2008). Hal ini menunjukkan bahwa perilaku belanja kompulsif pada produk fashion akan menjadi lebih tinggi dengan penggunaan kartu kredit.

Seseorang yang materialistis adalah seorang pemboros dan memiliki keinginan yang kuat untuk berhutang (Fitzmurice, 2006). Seseorang yang menganut nilai materialisme cenderung untuk menganggap harta, materi sebagai tolok ukur status dalam masyarakat dan produk fashion dianggap sebagai salah satu parameternya. Konsumen yang menaruh perhatian tinggi terhadap produk fashion cenderung menggunakan kartu kredit lebih tinggi karena mungkin mereka tidak dapat membeli tanpa kartu kredit dan mereka diberi kemudahan untuk “beli sekarang, bayar kemudian” (Richin, 1994 dan Rindfleisch, dkk, 1997 dalam Park dan Burn, 2005). Kartu kredit mempermudah proses pembelian tanpa direncanakan pada produk fashion. Dengan kata lain, perilaku pembelian impulsif dan kompulsif akan meningkatkan sejalan dengan peningkatan penggunaan kartu kredit, karena kartu kredit digunakan sebagai alternatif pembayaran non tunai seperti yang terjadi pada mahasiswa di Korea dan Amerika (Park dan Forney, 2004). Berdasarkan uraian tersebut maka dapat diajukan hipotesis sebagai berikut:

H3: Penggunaan kartu kredit berperan signifikan sebagai variabel pemoderasi yang memperkuat pengaruh materialisme terhadap perilaku pembelian kompulsif.

BAB IV

METODE PENELITIAN

4.1 Jenis dan Ruang Lingkup Penelitian

4.1.1 Jenis penelitian

Penelitian ini termasuk dalam kategori riset eksplanatori dengan tujuan utamanya adalah memperoleh penjelasan mengenai hubungan sebab-akibat (kausal). Malhotra (2007 : 85) menyatakan bahwa riset kausal sebagai salah satu jenis riset konklusif yang dapat dimanfaatkan untuk maksud-maksud sebagai berikut: (1) memahami variabel mana yang mempengaruhi dan variabel mana yang merupakan variabel akibat pada fenomena tertentu, dan (2) menentukan sifat hubungan antara variabel independen dan pengaruhnya yang akan diperkirakan.

4.1.2 Lokasi dan waktu penelitian

Lokasi penelitian ini dilakukan di Kota Denpasar dan Kabupaten Badung karena (1) adanya keterbatasan dana, waktu, tenaga, (2) Kota Denpasar dan Kabupaten Badung merupakan pusat perbelanjaan di Provinsi Bali. Penelitian ini dimulai dari bulan November 2010 dan selesai pada bulan Juni 2011.

4.2 Variabel Penelitian

4.2.1 Identifikasi variabel

Penelitian ini bertujuan untuk mengidentifikasi pengaruh faktor situasional pusat perbelanjaan dan materialisme konsumen terhadap perilaku pembelian

kompulsif dimana penggunaan kartu kredit merupakan variabel moderasi dalam hubungan ini. Berdasarkan pokok permasalahan dan hipotesis yang diajukan, variabel-variabel dalam analisis ini dapat diidentifikasi secara garis besar sebagai berikut :

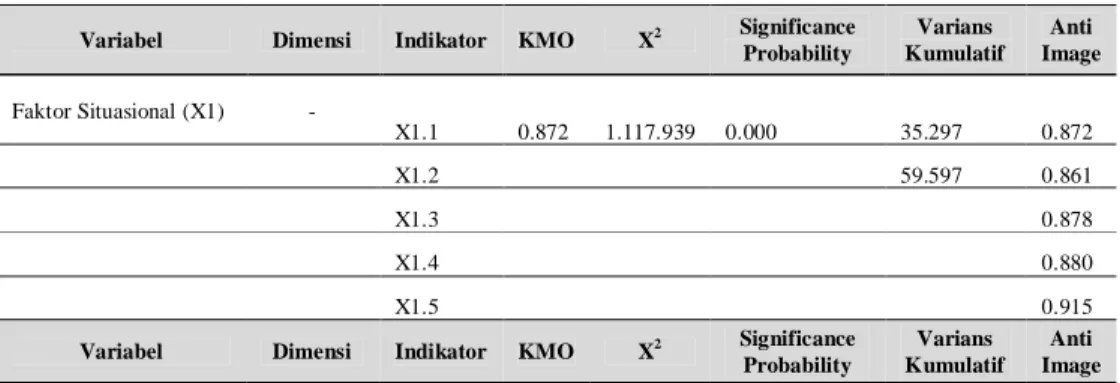

1). Variabel independen (X)

Seluruh indikator yang mengidentifikasi variabel faktor situasional diadopsi dari dari penelitian Mihic dan Kursan (2010) yang telah dimodifikasi dan disesuaikan dengan konteks penelitian yang disajikan lebih rinci pada Tabel 4.1. Sedangkan, seluruh indikator yang mengidentifikasi variabel materialisme diadopsi dari penelitian Richins dan Dawson, 1994 dalam Schiffman dan Kanuk, 2007: 192 yang telah dimodifikasi dan disesuaikan dengan konteks penelitian yang disajikan lebih rinci pada Tabel 4.2.

2). Variabel dependen (Y)

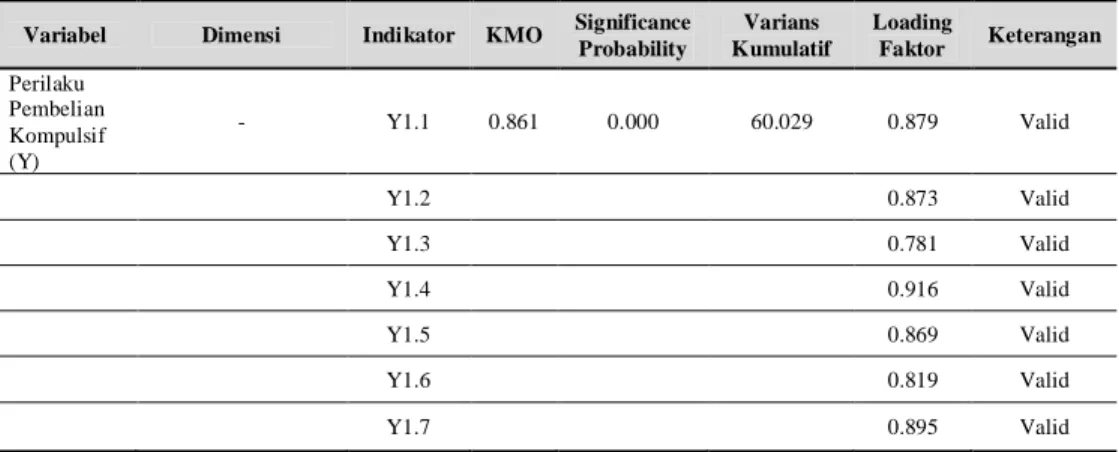

Variabel dependen dalam penelitian yaitu: perilaku pembelian kompulsif. Seluruh indikator yang mengidentifikasi variabel perilaku pembelian kompulsif diadopsi dari penelitian Faber dan O’Guinn, 1992 dalam Shoham dan Brencic, 2003; Roberts dan Pirog III, 2004; Park dan Burn, 2005 yang telah dimodifikasi dan disesuaikan dengan konteks penelitian yang disajikan lebih rinci pada Tabel 4.3.

3). Variabel moderasi (Z)

Variabel moderasi dalam penelitian yaitu: penggunaan kartu kredit. Seluruh indikator yang mengidentifikasi variabel penggunaan kartu kredit diadopsi dari penelitian Roberts dan Jones, 2001; Park dan Burn, 2005 yang

telah dimodifikasi dan disesuaikan dengan konteks penelitian yang disajikan lebih rinci pada Tabel 4.4.

4.2.2 Definisi operasional variabel

(a) Faktor situasional (X1), adalah faktor-faktor eksternal yang berasal dari

lingkungan berbelanja ketika konsumen tertarik akan rangsangan visual tertentu.

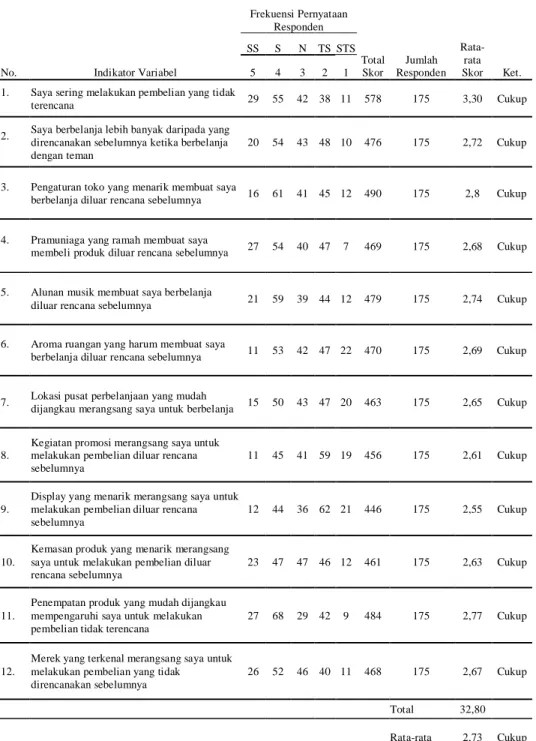

1) Saya sering melakukan pembelian yang tidak terencana (X1.1) adalah

perilaku seseorang yang sering melakukan pembelian diluar daftar belanja yang direncanakan.

2) Saya berbelanja lebih banyak daripada yang direncanakan sebelumnya ketika berbelanja dengan teman (X1.2) adalah perilaku seseorang yang

melakukan pembelian lebih banyak dari yang direncanakan sebelumnya ketika berbelanja dengan teman.

3) Pengaturan toko yang menarik membuat saya berbelanja diluar rencana sebelumnya (X1.3) adalah perilaku seseorang yang keputusan

pembeliannya terpengaruh oleh pengaturan barang di dalam toko. 4) Pramuniaga yang ramah membuat saya membeli produk diluar rencana

sebelumnya (X1.4) adalah perilaku pembelian seseorang yang

dipengaruhi oleh pelayanan yang diberikan oleh pramuniaga.

5) Alunan musik membuat saya berbelanja diluar rencana sebelumnya (X1.5) adalah perilaku pembelian seseorang yang terpengaruh oleh

6) Aroma ruangan yang harum membuat saya diluar rencana sebelumnya (X1.6) adalah perilaku pembelian seseorang yang terpengaruh oleh

aroma ruangan yang harum.

7) Lokasi pusat perbelanjaan yang mudah dijangkau merangsang saya untuk berbelanja (X1.7) adalah perilaku seseorang yang melakukan

pembelian karena lokasi pusat perbelanjaan yang strategis dan mudah dijangkau misal berada di pusat kota, dekat dengan rumah atau dekat dengan kantor.

8) Kegiatan promosi merangsang saya untuk melakukan pembelian diluar rencana sebelumnya (X1.8) adalah perilaku seseorang yang melakukan

pembelian karena terpengaruh dengan promosi yang dilakukan oleh pusat perbelanjaan misal potongan harga, beli satu gratis satu, iklan spanduk, banner, iklan di media massa dan sebagainya.

9) Display yang menarik merangsang saya untuk melakukan pembelian diluar rencana sebelumnya (X1.9) adalah perilaku pembelian seseorang

yang terpengaruh karena display atau pajangan yang menarik.

10) Kemasan produk yang menarik merangsang saya untuk melakukan pembelian diluar rencana sebelumnya (X1.10) adalah perilaku pembelian

seseorang dalam membeli produk fashion terpengaruh oleh kemasan yang menarik.

11) Penempatan produk yang mudah dijangkau mempengaruhi saya untuk melakukan pembelian diluar rencana sebelumnya (X1.11) adalah

terpengaruh oleh kemudahan dalam menjangkau penempatan produk fashion.

12) Merek yang terkenal merangsang saya untuk melakukan pembelian diluar rencana sebelumnya (X1.12) adalah perilaku pembelian seseorang

yang dipengaruhi oleh karena ketertarikanya akan suatu merek fashion yang sudah familiar atau dikenal sebelumnya.

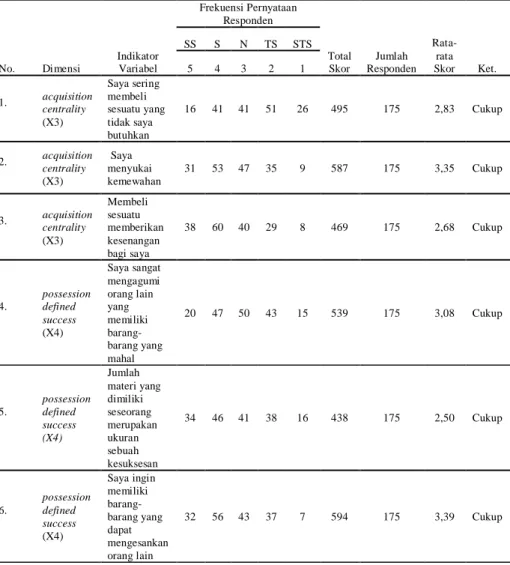

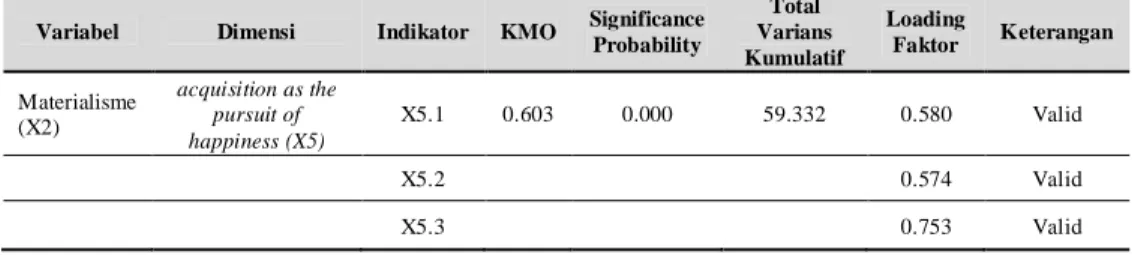

(b) Materialisme (X2) yaitu terdiri atas tiga dimensi yaitu:

(1). Dimensi pentingnya harta dalam hidup seseorang/ acquisition centrality (X3) adalah persepsi seseorang yang menganggap bahwa harta

benda sangatlah penting dalam kehidupan seseorang dan harta ditempatkan sebagai posisi sentral atau utama dalam kehidupan seseorang. 1) Saya sering membeli sesuatu yang tidak saya butuhkan (X3.1) adalah

perilaku seseorang yang menggunakan uangnya untuk membeli barang-barang yang tidak dibutuhkan dalam hidupnya.

2) Saya menyukai kemewahan (X3.2) adalah adalah perilaku seseorang

yang menyukai kemewahan dalam hidup.

3) Membeli sesuatu memberikan kesenangan bagi saya (X3.3) adalah

perasaan bahagia seseorang apabila mampu membeli barang yang diinginkannya dalam hal ini produk fashion.

(2) Dimensi kepemilikian merupakan ukuran kesuksesan hidup/ possession defined success(X4) adalah persepsi seseorang bahwa kepemilikan harta

Semakin banyak harta benda yang dimiliki, semakin sukses pula orang tersebut.

1) Saya sangat mengagumi orang lain yang memiliki barang-barang yang mahal (X4.1) adalah perilaku seseorang yang mengagumi orang lain

yang memiliki barang-barang yang mahal yang dijadikan sebagai salah satu tolok ukur keberhasilan seseorang dalam hidup.

2) Jumlah materi yang dimiliki seseorang merupakan ukuran sebuah kesuksesan (X4.2) adalah persepsi seseorang yang menganggap bahwa

kesuksesan dalam hidup ditentukan oleh kepemilikan harta benda. 3) Saya senang memiliki sesuatu yang dapat membuat orang lain terkesan

(X4.3) adalah perasaan senang dikarenakan memiliki barang yang

mampu membuat orang lain terkesan.

(3) Dimensi kepemilikan dan harta benda merupakan sumber kebahagian acquisition as the pursuit of happiness (X5) adalah persepsi bahwa

kepemilikan harta benda merupakan hal yang sangat penting dalam mencapai kebahagiaan, kesejahteraan dan kepuasan dalam hidup. Semakin banyak harta benda yang dimiliki, seseorang akan semakin berbahagia. 1) Memiliki barang yang saat ini belum saya miliki membuat saya bahagia

(X5.1) adalah persepsi seseorang yang menganggap bahwa hidupnya

akan lebih bahagia apabila mampu memiliki segala barang yang belum dimiliki.

2) Membeli banyak barang membuat saya bahagia (X5.2) adalah persepsi

seseorang bahwa hidupnya akan lebih bahagia apabila memiliki kemampuan (uang) untuk membeli barang dan materi .

3) Saya merasa resah saat tidak sanggup membeli barang yang saya sukai (X5.3) adalah persepsi seseorang bahwa akan mengalami kegelisahan

apabila tidak dapat membeli harta benda yang diinginkan.

(c) Penggunaan kartu kredit (Z) adalah satu alat pembayaran dengan cara kredit, di mana konsumen dapat berbelanja meskipun pada saat itu tidak mempunyai uang.

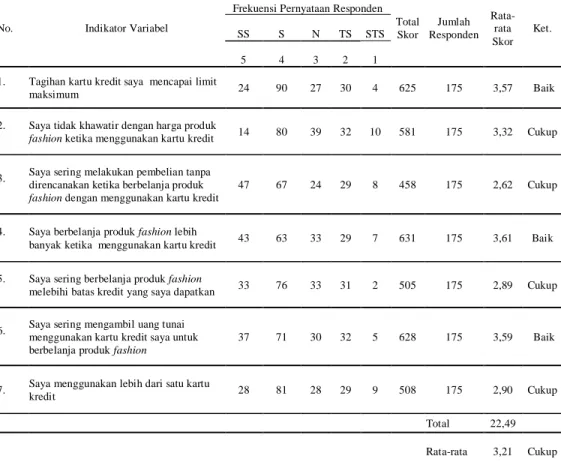

1) Tagihan kartu kredit saya mencapai batas kredit maksimum (Z1.1)

adalah perilaku seseorang yang menggunakan fasilitas kartu kreditnya sampai dengan batas maksimum yang diberikan oleh pihak penerbit kartu kredit.

2) Saya tidak khawatir dengan harga produk fashion ketika menggunakan kartu kredit (Z1.2) adalah perilaku seseorang yang tidak merasa khawatir

akan harga produk fashion ketika menggunakan kartu kredit yang memberikan fasilitas untuk membelanjakan uang masa depannya sekarang.

3) Saya sering melakukan pembelian tanpa direncanakan ketika berbelanja produk fashion dengan menggunakan kartu kredit(Z1.3) adalah ketika

berbelanja produk fashion, perilaku pembelian tanpa direncanakan dengan menggunakan kartu kredit menjadi lebih tinggi.

4) Saya berbelanja produk fashion lebih banyak ketika menggunakan kartu kredit (Z1.4) adalah perilaku seseorang dalam berbelanja produk fashion

menjadi lebih banyak baik secara nominal maupun volume ketika menggunakan kartu kredit.

5) Saya sering berbelanja produk fashion melebihi batas kredit yang saya dapatkan (Z1.5) adalah perilaku seseorang dalam melakukan pembelian

produk fashion melebihi batas kredit maksimum yang diperoleh dari bank penerbit.

6) Saya sering mengambil uang tunai menggunakan kartu kredit saya untuk berbelanja produk fashion (Z1.6) adalah perilaku seseorang yang

sering menarik tunai dari kartu kredit dan selanjutnya digunakan untuk berbelanja produk fashion.

7) Saya menggunakan lebih dari satu kartu kredit (Z1.7) adalah perilaku

seseorang memiliki dan menggunakan lebih dari satu kartu kredit. d) Perilaku pembelian kompulsif (Y) yaitu suatu perilaku pembelian yang tanpa

direncanakan dan dilakukan secara berulang-ulang pada produk fashion akibat rasa ketagihan, bosan, tertekan terhadap pakaian pesta, pakaian kantor, kaos, celana, rok, baju, dan lain sebagainya.

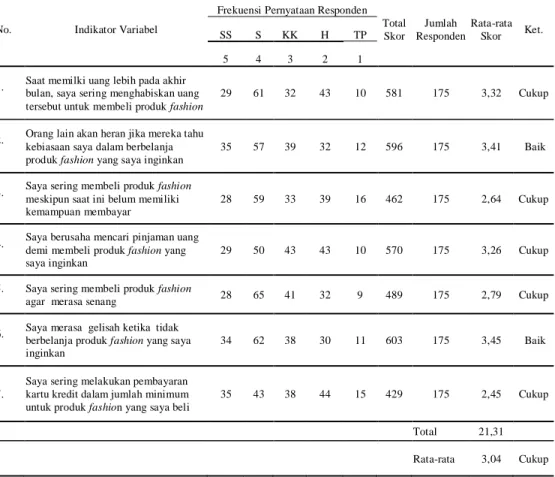

1) Saat memilki uang lebih pada akhir bulan, saya sering menghabiskan uang tersebut untuk membeli produk fashion (Y1.1) adalah perilaku

seseorang yang menghabiskan sisa uangnya untuk membeli produk fashion saat memiliki uang lebih pada akhir bulan.

2) Orang lain akan heran jika mereka tahu kebiasaan saya dalam berbelanja produk fashion yang saya inginkan (Y1.2) adalah perasaan

seseorang bahwa perilaku belanja produk fashionnya mampu membuat orang lain merasa heran.

3) Saya sering membeli produk fashion meskipun saat ini belum memiliki kemampuan membayar (Y1.3) adalah perilaku seseorang yang saat ini

membeli produk fashion dengan cara bukan tunai salah satunya dengan menggunakan kartu kredit.

4) Saya berusaha mencari pinjaman uang dari orang lain demi membeli produk fashion (Y1.4) adalah perilaku seseorang yang rela meminjam

uang dari orang lain untuk membeli produk fashion yang diinginkan. 5) Saya membeli produk fashion agar saya merasa senang (Y1.5) adalah

perilaku seseorang yang merasa senang setelah melakukan pembelian produk fashion.

6) Saya merasa terganggu ketika tidak berbelanja produk fashion yang saya inginkan (Y1.6) adalah perasaan seseorang yang merasa gelisah

ketika tidak berbelanja produk fashion yang diinginkan.

7) Saya sering melakukan pembayaran kartu kredit dalam jumlah minimum untuk produk fashion yang saya beli (Y1.7) adalah perilaku

seseorang yang hanya melakukan pembayaran minimum pada tagihan kartu kreditnya, biasanya berkisar antara 5-10 persen dari total tagihan.

4.3 Pengumpulan Data

4.3.1 Jenis data

4.3.1.1 Data berdasarkan sifatnya

Berdasarkan sifatnya, jenis data yang digunakan dalam penelitian ini dikategorikan ke dalam data kualitatif dan data kuantitatif yang dapat dijelaskan sebagai berikut:

1) Data Kuantitatif adalah data yang dinyatakan dalam bentuk angka. Yang termasuk data kuantitatif dalam penelitian ini adalah data hasil kuesioner yang telah diberi angka dan pada masing-masing jawaban yang diperoleh dari penyebaran kuesioner dan pengeluaran per bulan.

2) Data Kualitatif adalah data yang tidak dinyatakan dalam bentuk angka, seperti lokasi penelitian, karakteristik responden (nama, jenis kelamin, pendidikan, dan pekerjaan), dan nama-nama daftar bank penerbit kartu kredit di Indonesia

4.3.1.2 Data berdasarkan sumbernya

Adapun sumber data yang dipergunakan dalam penelitian ini adalah sebagai berikut :

1) Data Primer

Yaitu data yang diperoleh secara langsung dari sumbernya dimana dicatat untuk pertama kalinya dan masih perlu diolah lebih lanjut agar bisa memberi hasil bagi penelitian.

Data primer dalam penelitian ini diperoleh melalui penyebaran kuesioner kepada responden yang telah sesuai dengan kriteria yang ditetapkan.

2) Data Sekunder

Yaitu data yang diperoleh dan dihimpun oleh pihak lain dan perlu diolah kembali. Data sekunder dalam penelitian ini antara jumlah transaksi dengan kartu kredit dari tahun 2008 sampai tahun 2009.

4.3.2 Penentuan populasi dan sampel penelitian

4.3.2.1 Populasi

Populasi adalah kumpulan dari objek yang akan diteliti (Sugiyono, 2005:73). Dalam penelitian ini, populasi dimaksudkan sebagai seluruh konsumen yang pernah melakukan pembelian produk fashion dengan menggunakan kartu kredit di berbagai pusat perbelanjaan di Kota Denpasar dan Kabupaten Badung yang jumlahnya tidak diketahui secara pasti.

4.3.2.2 Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2005:73). Cooper dan Schnider dalam Kuncoro (2003:109) mengemukakan penentuan sampel dengan mempertimbangkan (1) harus besar agar dapat mewakili populasi; (2) harus mengandung hubungan proporsional terhadap ukuran populasi. Bila populasi besar dan tidak mungkin mempelajari semua yang ada dalam populasi, misalnya karena keterbatasan dana, tenaga dan waktu maka dapat digunakan sampel yang diambil dari populasi tersebut.

Berikutnya adalah pemilihan tehnik sampling, yaitu merupakan upaya penelitian untuk mendapatkan sampel yang representatif yang dapat menggamarkan populasi. Pengambilan sampel akan dilakukan dengan teknik

purposive sampling yang bertujuan untuk memilih responden yang terseleksi oleh peneliti sesuai dengan kriteria yang sudah ditetapkan. Kriteria sampel pada penelitian ini adalah responden yang memiliki tingkat pendidikan minimal Sekolah Menengah Atas/ Sederajat, responden saat ini sudah bekerja, responden memiliki kartu kredit utama dan responden pernah melakukan pembelian tidak terencana produk fashion dengan menggunakan kartu kredit utama minimal sebanyak 3 kali dalam 12 bulan terakhir di berbagai pusat perbelanjaan di Kota Denpasar dan Kabupaten Badung. Dipilihnya responden yang memiliki tingkat pendidikan minimal Sekolah Menengah Atas/ Sederajat karena dengan karakterstik ini ini responden dianggap mampu memahami dan menjawab pertanyaan pada kuesioner secara objektif. Dipilihnya responden saat ini sudah bekerja karena responden telah memiliki penghasilan, responden memiliki kartu kredit utama karena pihak penerbit kartu kredit umumnya mensyaratkan kepemilikan kartu kredit utama apabila telah memiliki penghasilan sendiri. Sedangkan dipilihnya berbagai pusat perbelanjaan di Kota Denpasar dan Kabupaten Badung sebagai objek dari penelitian ini karena sebagian besar pusat perbelanjaan berada di Kota Denpasar dan Kabupaten Badung.

Roscoe dalam Sugiyono (2005:90) memberikan saran untuk pengambilan sampel penelitian apabila jumlah populasi tidak diketahui secara pasti yaitu: ukuran sampel yang layak dalam penelitian adalah antara 30 sampai dengan 500. Lebih lanjut menurut Ferdinand (2002:75) adalah ukuran sampel yang representatif antara 100-200 sampel atau tergantung pada jumlah parameter yang digunakan dalam seluruh variabel laten, yaitu jumlah parameter dikalikan 5

sampai 10. Dalam penelitian ini jumlah indikator adalah sebanyak 35 indikator, sehingga sampel yang digunakan adalah sebanyak 175 responden.

4.4 Instrumen Penelitian

4.4.1 Metode pengumpulan data

Data dalam penelitian ini dikumpulkan dari jawaban atas kuesioner yang dibagikan kepada responden dengan kriterianya telah ditetapkan sebelumnya. Kuesioner yaitu suatu teknik pengumpulan data dengan cara membuat daftar pertanyaan tertulis untuk kemudian dibagikan kepada responden dengan beberapa alternatif jawaban yang telah disediakan (Sugiyono, 2005:129). Jenis kuesioner yang digunakan adalah kuesioner dengan daftar pernyataan tertutup, artinya responden hanya bisa menjawab satu atau beberapa pilihan jawaban yang telah disiapkan oleh peneliti.

Kuesioner dalam penelitian ini terdiri atas pertanyaan mengenai faktor situasional, materialisme, penggunaan kartu kredit dan perilaku pembelian kompulsif. Untuk mendapatkan responden sesuai dengan kriteria yang telah ditetapkan maka terlebih dahulu diberikan screening quetions. Pertama, jika calon responden memiliki tingkat pendidikan minimal Sekolah Menengah Atas/ Sederajat, maka wawancara dilanjutkan, namun jika calon responden memiliki tingkat pendidikan dibawah Sekolah Menengah Atas/ Sederajat, maka wawancara selesai. Kedua, jika calon responden saat ini sudah bekerja, maka wawancara dilanjutkan namun jika tidak bekerja, maka wawancara selesai. Ketiga, jika calon responden memiliki kartu kredit utama maka wawancara dilanjutkan, namun jika

tidak memiliki kartu kredit utama, maka wawancara selesai. Keempat, jika calon responden pernah melakukan pembelian tidak terencana produk fashion dengan menggunakan kartu kredit minimal sebanyak 3 kali dalam 12 bulan terakhir di berbagai pusat perbelanjaan di Kota Denpasar dan Kabupaten Badung maka wawancara dilanjutkan namun jika dalam 12 bulan terakhir responden hanya menggunakan kartu kredit untuk membeli produk fashion kurang dari 3 kali maka wawancara selesai, wawancara pun selesai jika pembelian tersebut merupakan pembelian terencana.

Kuesioner disebarkan di beberapa pusat-pusat perbelanjaan, bank, kampus, perkantoran di Kota Denpasar dan Kabupaten Badung Provinsi Bali. Kuesioner tetap disebarkan hingga didapatkan responden sesuai dengan sampel penelitian yang telah ditetapkan sebelumnya.

4.4.1 Skala pengukuran

Untuk mengetahui evaluasi variabel faktor situasional, materialisme, penggunaan kartu kredit dan perilaku pembelian kompulsif pada produk fashion, maka skala pengukuran yang digunakan dalam penelitian ini diukur dengan menggunakan skala Likert dengan lima tingkatan. Dalam hal ini menggunakan asumsi bahwa skala Likert menghasilkan pengukuran variabel dalam skala interval. Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang skala sosial di mana jawaban setiap pertanyaan memiliki sejumlah kategori yang berturut-turut dari yang paling positif sampai yang paling negatif. Pada skala Likert kemungkinan jawaban tidak hanya

sekedar setuju dan tidak setuju atau jenis jawaban lain yang hanya memiliki dua alternatif melainkan dibuat dengan lebih banyak jawaban.

Alasan lain pemilihan skala Likert dengan lima tingkatan ini antara lain: kesesuaian dengan berbagai penelitian sebelumnya, memperbesar variasi jawaban bila dibandingkan empat skala, dan agar terlihat kecenderungan pemilihan responden terhadap variabel. Masing-masing alternatif jawaban pada variabel faktor situasional, materialisme, dan penggunaan kartu kredit diberi skor numerik: sangat setuju (5), setuju (4), netral (3), tidak setuju (2) dan sangat tidak setuju (1); variabel perilaku pembelian kompulsif akan diberi skor numerik sebagai berikut: sangat sering (5), sering (4), kadang-kadang (3), jarang (2), dan tidak pernah (1).

4.5 Teknik Analisis Data

Analisis data dalam penelitian ini menggunakan bantuan komputer dengan program SPSS 16. Adapun teknik analisa yang digunakan adalah sebagai berikut:

4.5.1 Statistik deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menganalisis data yang terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Analisis deskriptif dimaksudkan untuk mengetahui karakteristik dan tanggapan responden terhadap item-item pertanyaan dalam kuesioner. Pada teknik analisis ini seluruh variabel yang diteliti dideskripsikan dengan menggunakan nilai rata-rata dan persentase dari skor jawaban responden.

4.5.2 Uji kualitas data

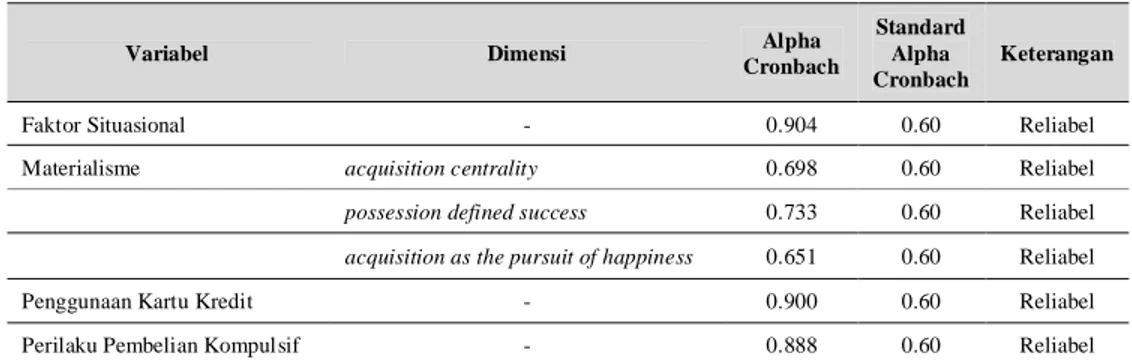

Data yang dihasilkan pada penelitian ini akan dievaluasi melalui uji validitas dan reliabilitas. Uji ini akan dilakukan untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari hasil penelitian (Ghozali, 2001: 47) .

Metode statistik yang digunakan untuk menguji validitas variabel dari analisis faktor dapat dilihat pada Tabel 4.5. Berdasarkan Tabel 4.5, analisis faktor dapat digunakan apabila besarnya KMO minimal 0,5 dan jika nilai KMO di bawah 0,5 maka analisis faktor tidak bisa digunakan. Di samping itu, faktor yang dipertimbangkan bermakna adalah bilamana varian kumulatifnya minimal 50 persen, signifikan pada maksimal 0,05 dan apabila item indikatornya mempunyai loading faktor di atas 0,50 maka dinyatakan valid.

Tabel 4.5 Nilai Validitas dalam Analisis Faktor

Nilai Validitas Cut-off Value

KMO (Kaiser-Meyer-Olkin) ≥ 0,50

Significance Probability ≤ 0,05

Varians Kumulatif ≥ 50 persen

Faktor Loading ≥ 0,50

Sumber : Utama, 2009

Sedangan uji reliabilitas menunjukkan konsistensi dan stabilitas dari suatu skor (skala pengukuran). Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu dengan kata lain bahwa reliabilitas menunjukan apakah suatu pengukuran dapat memberikan hasil yang konsisten apabila dilakukan pengukuran kembali terhadap subjek yang sama. Teknik yang digunakan untuk menguji reliabilitas butir pertanyan dalam penelitian ini adalah metode uji reliabilitas cronbach alpha