KINERJA SAHAM DAN KINERJA OPERASI SEBELUM DAN

SESUDAH

RIGHT ISSUE

DI BURSA EFEK INDONESIA

SKRIPSI

Oleh

Bambang Sutrisno NIM 080810201054

JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS JEMBER

i

KINERJA SAHAM DAN KINERJA OPERASI SEBELUM DAN

SESUDAH

RIGHT ISSUE

DI BURSA EFEK INDONESIA

SKRIPSI

diajukan guna melengkapi tugas akhir dan memenuhi salah satu syarat untuk menyelesaikan Program Studi Manajemen (S1)

dan mencapai gelar Sarjana Ekonomi

Oleh

Bambang Sutrisno NIM 080810201054

JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS JEMBER

ii

KEMENTERIAN PENDIDIKAN NASIONAL

UNIVERSITAS JEMBER - FAKULTAS EKONOMI

SURAT PERNYATAAN

Nama Mahasiswa : Bambang Sutrisno

NIM : 080810201054

Jurusan : Manajemen

Konsentrasi : Manajemen Keuangan

Judul Skripsi : Kinerja Saham dan Kinerja Operasi Sebelum dan Sesudah

Right Issue di Bursa Efek Indonesia

menyatakan bahwa skripsi yang telah saya buat merupakan hasil karya sendiri.

Apabila ternyata di kemudian hari skripsi ini merupakan hasil plagiat atau

penjiplakan, maka saya bersedia mempertanggungjawabkan dan sekaligus

menerima sanksi berdasarkan aturan yang berlaku.

Demikian pernyataan ini saya buat dengan sebenarnya.

Jember, Februari 2012

Yang menyatakan,

Bambang Sutrisno

iii Nama Mahasiswa : Bambang Sutrisno

NIM : 080810201054

Jurusan : Manajemen

Konsentrasi : Manajemen Keuangan

Disetujui Tanggal : 7 Februari 2012

Pembimbing I Pembimbing II

Prof. Tatang A.G., M.Buss.Acc., Ph.D. Dr. Elok Sri Utami, M.Si. NIP 19661125 199103 1 002 NIP 19641228 19900 2 001

Mengetahui, Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Jember

iv

JUDUL SKRIPSI

KINERJA SAHAM DAN KINERJA OPERASI SEBELUM DAN SESUDAH RIGHT ISSUE DI BURSA EFEK INDONESIA

Yang dipersiapkan dan disusun oleh :

Nama : Bambang Sutrisno

NIM : 080810201054

Jurusan : Manajemen

Telah dipertahankan di depan panitia penguji pada tanggal:

14 Februari 2012

dan dinyatakan telah memenuhi syarat untuk diterima sebagai kelengkapan guna

mampu memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas

Jember.

Susunan Panitia Penguji:

1. Ketua : Hadi Paramu, S.E., MBA., Ph.D. :...

NIP 19690120 199303 1 002

2. Sekretaris : Dr. Elok Sri Utami, M.Si. :...

NIP 19641228 199002 2 001

3. Anggota : Prof. Tatang A.G., M.Buss.Acc., Ph.D. :...

NIP 19661125 199103 1 002

Mengetahui,

Universitas Jember

Fakultas Ekonomi

Dekan

Prof. Dr. H. Moh. Saleh, M.Sc.

v

memberi kasih sayang serta pengorbanan selama ini;

2. Kedua kakakku Susilowati dan Ita Kurniawati dan adikku semata wayang

Novi Saptika Sari yang aku sayangi;

3. Guru-guruku sejak sekolah dasar sampai dengan perguruan tinggi;

vi

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan.

(terjemahan Surat Al-Insyirah ayat 6)

Orang yang bermimpi jadi orang sukses, suatu saat dia bisa jadi orang yang

benar-benar sukses dan sebaliknya orang yang takut bermimpi jadi orang sukses dia

tidak akan pernah jadi orang sukses.

(Mario Teguh)

vii

Jurusan Manajemen, Fakultas Ekonomi, Universitas Jember

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh right issue terhadap abnormal return dan kinerja operasi perusahaan. Penelitian ini menggunakan data sekunder dari Bursa Efek Indonesia tahun 2007-2009. Sampel perusahaan yang diambil ditentukan dengan menggunakan metode purposive sampling. Hasil studi menunjukkan bahwa tidak terdapat abnormal return pada hari-hari di sekitar pengumuman right issue dan abnormal return saham pada hari-hari sesudah pengumuman right issue tidak lebih rendah atau sama dengan hari-hari sebelum pengumuman right issue. Kinerja operasi perusahaan sesudah right issue tidak lebih baik atau sama dengan sebelum right issue. Krisis keuangan global pada pertengahan tahun 2007 sampai akhir tahun 2008 mungkin menjadi penyebab terjadinya tren negatif pasar. Krisis keuangan global juga mungkin berpengaruh nyata pada kinerja perusahaan yang melakukan right issue sehingga banyak perusahaan yang telah melakukan right issue belum mampu meningkatkan kinerjanya secara nyata.

viii

Kinerja Saham dan Kinerja Operasi Sebelum dan Sesudah Right Issue di Bursa Efek Indonesia (Stock Performance and Operating Performance Before and After Right Issue in Indonesia Stock Exchange)

Bambang Sutrisno

Jurusan Manajemen , Fakultas Ekonomi, Universitas Jember

ABSTRACT

This study aims to analyze the effect of right issue on the abnormal return and operating performance of the firm. This study uses secondary data from the Indonesian Stock Exchange over the periods of 2007-2009. The sample of the firms taken is determined by using purposive sampling method. The study shows that there is no abnormal return in the days surrounding right issue announcement and abnormal stock return in the days after right issue announcement is not lower or equal to the days before right issue announcement. The operating performance of the company after right issue is not better or equal to before right issue. The global financial crisis in mid-2007 until the end of 2008 may be the cause of the negative market trend. It may also significantly affect the performance of the firms that do right issue so many firms that have done right issue has not been able to improve their performance significantly.

ix

Jurusan Manajemen Fakultas Ekonomi Universitas Jember.

Right issue adalah penawaran saham susulan yang memberikan prioritas

kepada pemegang saham yang sudah ada untuk membeli saham baru pada harga

tertentu dan saat tertentu pula. Ada beberapa alasan yang mendasari mengapa

perusahaan melakukan right issue misalnya untuk menambah modal perusahaan,

perluasan investasi atau untuk pembayaran hutang. Penelitian ini dilakukan untuk

menganalisis kinerja saham dan kinerja operasi sebelum dan sesudah right issue

di Bursa Efek Indonesia tahun 2007-2009.

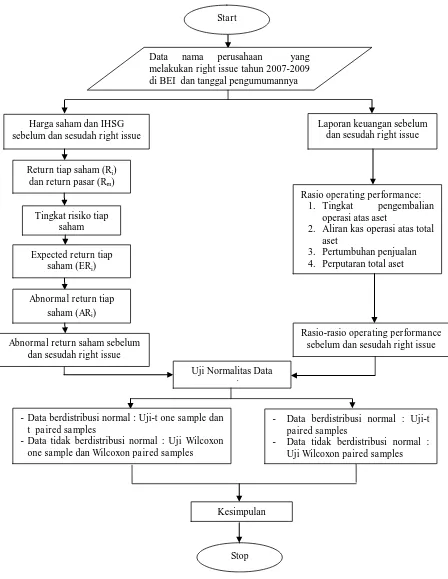

Penelitian ini merupakan penelitian dengan model event study. Data yang

digunakan dalam penelitian ini adalah data sekunder dari Bursa Efek Indonesia

periode 2007-2009. Sampel diambil dengan menggunakan metode purposive

sampling. Kinerja saham dalam penelitian ini diukur dengan abnormal return,

sedangkan kinerja operasi diukur dengan rasio-rasio operating performance.

Perhitungan beta menggunakan Single Index Model dengan periode estimasi

selama 90 hari. Rasio-rasio operating performance yang digunakan dalam

penelitian ini adalah tingkat pengembalian operasi atas aset, aliran kas operasi atas

aset total, pertumbuhan penjualan, dan perputaran aset total. Alat uji statistik yang

digunakan dalam penelitian ini adalah uji normalitas data Shapiro-Wilk, uji-t one

sample dan t paired samples, serta uji Wilcoxon one sample dan Wilcoxon paired

samples.

Hasil pengujian menunjukkan bahwa tidak terdapat abnormal return pada

hari-hari di sekitar pengumuman right issue di Bursa Efek Indonesia. Abnormal

return saham pada hari-hari sesudah pengumuman right issue tidak lebih rendah

atau sama dengan hari-hari sebelum pengumuman right issue. Selain itu, kinerja

x

SUMMARY

Stock Performance and Operating Performance Before and After Right Issue

in Indonesia Stock Exchange: Bambang Sutrisno, 080810201054; 2012: 67

pages; Department of Management, Faculty of Economics, University of Jember.

Right issue is the subsequent stock offerings that give priority to the

existing shareholder to buy new shares at certain price and moment. There are

several reasons why the firm does right issue, for example to raise firm’s capital,

expand investment or to pay debt. This study was conducted to analyze stock

performance and operating performance before and after right issue in Indonesia

Stock Exchange in 2007-2009.

This study is a study with event study model. The data used in this study is

secondary data from the Indonesian Stock Exchange over the periods of

2007-2009. Sample was taken by using purposive sampling method. Stock performance

in this study is measured by the abnormal return, while the operating performance

measured by operating performance ratios. Beta calculation uses Single Index

Model with estimation period for 90 days. Operating performance ratios used in

this study is operating return on assets, operating cash flow to total assets, sales

growth, and total assets turnover. Statistical tests used in this study are

Shapiro-Wilk test, one sample t-test and paired samples-t test, as well as one sample

Wilcoxon test and Wilcoxon paired samples.

Test result show that there is no abnormal return in the days surrounding

right issue announcement in Indonesia Stock Exchange. Abnormal stock return in

the days after right issue announcement is not lower or equal to the days before

right issue announcement. In addition, the operating performance after right issue

xi

Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Kinerja Saham

dan Kinerja Operasi Sebelum dan Sesudah Right Issue di Bursa Efek Indonesia”.

Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan pendidikan

strata satu (S1) pada Jurusan Manajemen Fakultas Ekonomi Universitas Jember.

Penyusunan Skripsi ini tidak lepas dari bantuan berbagai pihak. Oleh

karena itu, penulis menyampaikan terima kasih kepada :

1. Prof. Tatang Ary Gumanti, M. Buss. Acc., Ph.D., selaku Dosen

Pembimbing I dan Dr. Elok Sri Utami, M. Si., selaku Dosen Pembimbing II

yang telah meluangkan waktu, pikiran, dan perhatian dalam penulisan

skripsi ini;

2. Wiji Utami, S. E., M. Si., dan Dr. Imam Suroso, M. Si., selaku Dosen

Pembimbing Akademik yang telah membimbing selama penulis menjadi

mahasiswa;

3. bapak dan ibuku, Suratman dan Jamilah, terima kasih atas perhatian dan

kasih sayang yang selama ini telah diberikan;

4. kedua kakakku, Susilowati dan Ita Kurniawati, serta adikku semata wayang,

Novi Saptika Sari, terima kasih atas doa dan dukungannya selama ini;

5. sahabat-sahabatku di Mbambonk Community: Riano, Tiar, Doni, Uyunk,

Bayu, Putri, Dita Andriani, Dita Makharumi, Forasti, dan Vinda, terima

kasih atas persahabatan kita selama kuliah ini;

6. sahabat-sahabatku di Jurusan Manajemen Angkatan 2008: Rizqa, Peni,

Manggar, Asep, Nurma, Fara, dan semua mahasiswa konsentrasi

manajemen keuangan 2008, terima kasih atas segala kebaikan kalian selama

ini;

7. saudara-saudara seatapku di Galaxy House: Mas Esa, Mas Fajar, Mas Oon,

Mas Agam, Mas Ardi, Mas Nasir, Mas Erik, Mas Andi, Mas Usin, Mas

xii

Obi, Andre, Fadil, Oki, dan Ardi, terima kasih atas persaudaraan kita selama

ini;

8. teman-teman pengurus HMJ Manajemen periode 2010-2011: Mas Fiqi,

Mbak Dwi, Mas Ardi, Mas Hayyi, Mbak Lutfi, Mbak Depin, Mas Zein,

Mbak Diana, Mbak Denis, Mbak Fitrah, Mbak Nisa, Mas Lutfi Amin, Budi,

Tiar, Fara, Udin, Dita, Fenani, dan Dani, terima kasih telah memberikan

pelajaran dan pengalaman yang mengesankan selama di HMJ Manajemen.

9. teman-teman KKT di desa Karang Kedawung: Henni, Maya, Yeyen, Imun,

Yulida, Rizal, dan Indra, terima kasih telah memberikan banyak pelajaran

hidup selama di desa;

10. semua pihak yang tidak dapat disebutkan satu per satu.

Penulis juga menerima segala kritik dan saran dari semua pihak demi

kesempurnaan skripsi ini. Akhirnya penulis berharap, semoga skripsi ini dapat

bermanfaat.

xiii

HALAMAN PERNYATAAN ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN MOTTO ... vi

ABSTRAK ... vii

ABSTRACT... viii

RINGKASAN ... ix

SUMMARY ... x

PRAKATA ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB 1. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB 2. TINJAUAN PUSTAKA ... 7

2.1 Kajian Teoritis ... 7

2.1.1 Right Issue ... 7

2.1.2 Abnormal Return ... 8

2.1.3 Kinerja Operasi... 11

2.1.4 Hubungan Right Issue dengan Kinerja Operasi... . 13

2.2 Kajian Empiris ... 14

xiv

DAFTAR ISI (Lanjutan)

Halaman

2.4 Pengembangan Hipotesis Penelitian ... 19

2.4.1 Right Issue dan Kinerja Saham... 19

2.4.2 Right Issue dan Kinerja Operasi... 20

BAB 3. METODE PENELITIAN ... 22

3.1 Rancangan Penelitian ... 22

3.2 Populasi dan Sampel Penelitian ... 23

3.3 Jenis dan Sumber Data ... 24

3.4 Definisi Operasional Variabel dan Skala Pengukurannya ... 25

3.4.1 Kinerja Saham... 25

3.4.2 Kinerja Operasi... 26

3.5 Metode Analisis Data dan Uji Hipotesis ... 27

3.5.1 Perhitungan Abnormal Return Saham... 27

3.5.2 Perhitungan Rasio-Rasio Operating Performance... 28

3.5.3 Uji Normalitas Data... . 29

3.5.4 Uji Hipotesis... 30

3.6 Kerangka Pemecahan Masalah... 38

BAB 4. HASIL DAN PEMBAHASAN ... 41

4.1 Hasil Penelitian ... 41

4.1.1 Gambaran Populasi Perusahaan ... 41

4.1.2 Deskripsi Sampel Penelitian ... 43

4.2 Hasil Analis Data ... 44

4.2.1 Deskripsi Abnormal Return Saham ... 44

4.2.2 Deskripsi Rasio-Rasio Operating Performance... 47

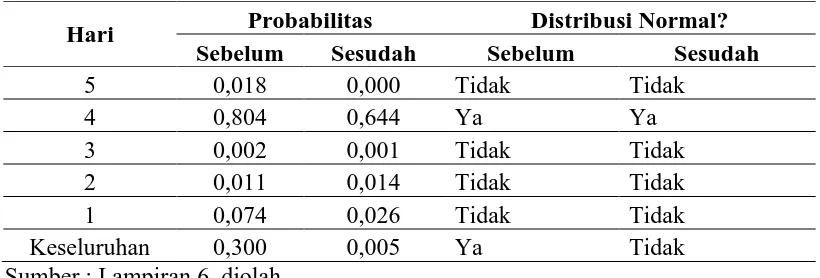

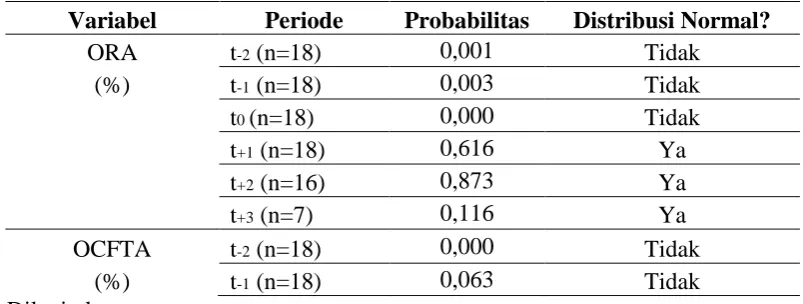

4.2.3 Uji Normalitas Data ... 50

4.2.4 Pengujian Abnormal Return ... 53

xv

4.2.6 Pengujian Kinerja Operasi... ... 56

4.3 Pembahasan ... 61

4.3.1 Abnormal Return Pada Hari-Hari Di Sekitar Pengumuman Right Issue... 61

4.3.2 Perbedaan Abnormal Return Sebelum dan Sesudah Pengumuman Right Issue... 62

4.3.3 Perbedaan Kinerja Operasi Sebelum dan Sesudah Right Issue... 63

BAB 5. SIMPULAN DAN SARAN ... 71

5.1 Simpulan... 71

5.2 Saran ... 71

xvi

DAFTAR TABEL

Halaman

1.1 Jumlah Perusahaan yang Melakukan Right Issue di Bursa Efek

Indonesia Tahun 2006-2010... 4

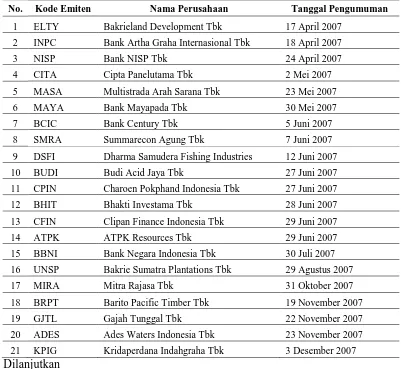

4.1 Daftar Perusahaan dan Tanggal Pengumuman Right Issue... 41

4.2 Proses Penentuan Sampel Penelitian... 43

4.3 Deskripsi Statistik Abnormal Return Saham... 45

4.4 Deskripsi Statistik Rasio-Rasio Operating Performance...48

4.5 Hasil Uji Normalitas Data Abnormal Return Saham... 50

4.6 Hasil Uji Normalitas Data Rasio-Rasio Operating Performance... 51

4.7 Hasil Uji-t One Sample dan Wilcoxon One Sample terhadap Abnormal Return (AR)... 54

4.8 Hasil Uji Wilcoxon Paired Samples Sebelum dan Sesudah Pengumuman Right Issue... 55

4.9 Pola Distribusi Data Pada Masing-Masing Bentangan Waktu Pengujian... 56

xvii

3.1 Periodisasi Penelitian Kinerja Saham ... 22

3.2 Deskripsi Rentang Tahun Pengujian Kinerja Operasi... 23

xviii

DAFTAR LAMPIRAN

Lampiran 1 Populasi Perusahaan yang Melakukan Right Issue Tahun

2007-2009

Lampiran 2 Daftar Kode dan Nama Perusahaan Sampel Penelitian

Lampiran 3 Daftar Nilai Alfa dan Beta Sampel Penelitian

Lampiran 4 Perhitungan Abnormal Return Perusahaan yang Melakukan Right

Issue Tahun 2007-2009 di Bursa Efek Indonesia

Lampiran 5 Perhitungan Average Abnormal Return Sebelum dan Sesudah

Pengumuman Right Issue

Lampiran 6 Uji Normalitas Data Abnormal Return

Lampiran 7 Hasil Uji-t One Sample Terhadap Abnormal Return

Lampiran 8 Hasil Uji Wilcoxon One Sample Terhadap Abnormal Return

Lampiran 9 Hasil Uji Wilcoxon Paired Samples Terhadap Average Abnormal

Return

Lampiran 10 Perhitungan Rasio-Rasio Operating Performance

Lampiran 11 Uji Normalitas Data Rasio-Rasio Operating Performance

Lampiran 12 Hasil Uji-t Paired Samples Terhadap Rasio-Rasio Operating

Performance

Lampiran 13 Hasil Uji Wilcoxon Paired Samples Terhadap Rasio-Rasio

1

dan pasar yang timbul sebagai upaya dalam mempertemukan mereka yang

memiliki uang (dana) untuk melakukan pertukaran efek dan surat berharga

(Gumanti, 2011:68). Sebagaimana pasar tradisional, pasar modal merupakan

sarana untuk menjembatani antara pihak yang mempunyai kelebihan dana

(investor) dengan pihak yang membutuhkan dana (emiten).

Keberadaan pasar modal mempunyai manfaat ditinjau dari dua pihak.

Pertama, ditinjau dari pihak perusahaaan yang memerlukan dana, pasar modal

dapat digunakan sebagai sumber untuk perolehan dana. Kedua, ditinjau dari sisi

pemodal, kehadiran pasar modal dapat digunakan sebagai sarana untuk

menyalurkan dana (investasi), sehingga akan diperoleh penghasilan yang disebut

perolehan investasi dalam bentuk peningkatan nilai modal (capital gain) dan laba

hasil usaha yang dibagikan (dividen) untuk investasi pada pasar saham.

Seiring dengan persaingan dunia usaha yang semakin kompetitif,

manajemen perusahaan dituntut untuk melakukan terobosan-terobosan guna tetap

menjaga eksistensi perusahaan. Terobosan-terobosan ini termasuk ekspansi,

membuka cabang baru, dan lain sebagainya. Upaya ini tentu saja tidak terlepas

dari kebutuhan dana dan modal yang sangat besar. Selain dana yang diperoleh

dari dalam perusahaan sendiri, perusahaan dapat mengandalkan dana yang

diperoleh dari luar perusahaan. Dana yang diperoleh dari luar ini bisa diperoleh

dari bank atau dana langsung dari usaha penjualan surat berharga di bursa efek (go

public). Banyak perusahaan melakukan penawaran saham kepada publik di luar

initial public offering (IPO) atau penawaran saham perdana. Hal ini dilakukan

oleh perusahaan yang membutuhkan tambahan dana untuk membiayai kegiatan

usaha atau untuk membayar hutang yang telah jatuh tempo. Kegiatan yang

dilakukan oleh perusahaan tersebut biasa dikenal dengan right issue atau

2

Right issue merupakan penawaran saham susulan yang memberikan

prioritas kepada pemegang saham perusahaan yang sudah ada untuk membeli

saham baru pada harga tertentu dan saat tertentu pula. Dengan kata lain,

perusahaan mendistribusikan hak opsi kepada pemegang saham agar dapat

memperoleh saham baru dengan harga khusus. Eckbo dan Masulis (1992)

menyatakan bahwa perusahaan dengan kepemilikan saham yang terkonsentrasi

akan cenderung menggunakan right issue untuk memperoleh tambahan modal.

Ada beberapa alasan yang mendasari mengapa perusahaan melakukan

right issue misalnya untuk menambah modal perusahaan, perluasan investasi atau

untuk pembayaran hutang. Saham baru yang diterbitkan terlebih dahulu

ditawarkan kepada pemegang saham yang sudah ada sekarang (existing

shareholder) dengan harga yang biasanya lebih rendah daripada harga yang

ditawarkan di pasar dikarenakan para pemegang saham memiliki hak memesan

efek terlebih dahulu atas saham-saham baru tersebut (preemptive right).

Penilaian kinerja perusahaan merupakan hal yang sangat penting, karena

dengan adanya pengetahuan yang benar tentang kinerja suatu perusahaan,

perusahaan publik, investor, dan pihak-pihak yang berkepentingan akan dapat

menekan kemungkinan kesalahan dalam pengambilan keputusan. Penilaian

kinerja perusahaan penting dilakukan oleh manajemen perusahaan, pemegang

saham, pemerintah maupun stakeholder yang lain, karena menyangkut distribusi

kesejahteraan diantara mereka.

Ketika perusahaan melakukan kebijakan right issue, pemodal umumnya

hanya mempunyai informasi tentang perusahaan emiten secara terbatas, yakni

hanya sebatas pada apa yang dipaparkan di dalam prospektus menjelang right

issue. Jadi, calon investor harus menggunakan segala daya dan upaya untuk

menilai kewajaran harga yang ditawarkan. Harga saham di pasar sekunder

ditentukan oleh kekuatan pasar berdasarkan kinerja perusahaan yang bersangkutan

dan keadaan perekonomian (Machfoedz, 1999). Investor tentu sangat berharap

kinerja yang dimiliki oleh perusahaan menjadi lebih baik setelah melakukan right

issue karena dengan adanya right issue berarti dana dari pihak luar masuk ke

menjadi kenyataan. Apabila kinerja perusahaan tidak membaik setelah melakukan

right issue, tentu saja akan mengurangi kepercayaan terhadap perusahaan tersebut,

bahkan secara luas bisa menghilangkan kepercayaan terhadap pasar modal

sehingga investor lebih tertarik untuk melakukan investasi pada sektor perbankan,

yakni deposito. Hal ini akan sangat merugikan keberlangsungan pasar modal

karena pasar modal akan ditinggalkan oleh para investor.

Kinerja perusahaan dapat dilihat dari kinerja saham dan kinerja operasi

perusahaan. Kinerja saham akan mengindikasikan kinerja pasar perusahaan yang

dapat diukur dengan menggunakan nilai pasar saham perusahaan yang beredar di

pasar modal. Sedangkan kinerja operasi mencerminkan kemampuan perusahaan

menghasilkan laba dalam jangka pendek yang dapat diukur dengan menggunakan

data fundamental perusahaan, yaitu data yang berasal dari laporan keuangan

perusahaan.

Beberapa penelitian tentang kinerja saham dan kinerja operasi perusahaan

yang melakukan right issue sudah dilakukan di pasar modal. Scholes (1972)

menemukan bukti bahwa tidak ditemukan lagi adanya abnormal return pada satu

bulan sesudah pengumuman right issue. Sedangkan McLaughlin et al (1996)

meneliti kinerja operasi perusahaan yang melakukan penawaran saham susulan

(seasoned equity offerings (SEO)) dan hasil penelitian menunjukkan bahwa

kinerja operasi perusahaan mengalami penurunan secara signifikan pada periode

tiga tahun pasca SEO. Dua penelitian tersebut secara umum menyatakan bahwa

kinerja saham dan kinerja operasi perusahaan sesudah right issue atau SEO

mengalami penurunan.

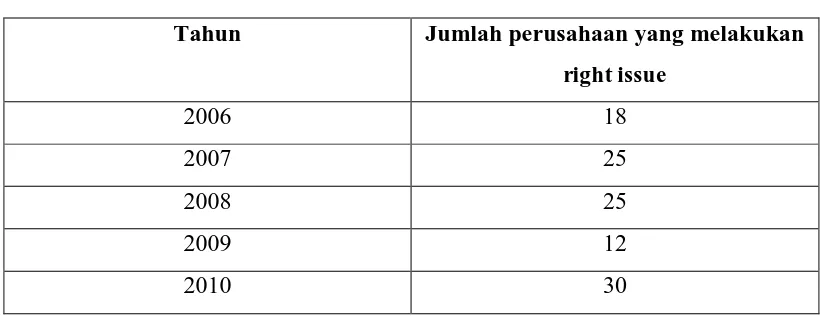

Tabel 1.1 menyajikan jumlah perusahaan di Indonesia yang melakukan

4

Tabel 1.1 Jumlah Perusahaan yang Melakukan Right Issue di Bursa Efek Indonesia Tahun 2006-2010

Tahun Jumlah perusahaan yang melakukan

right issue

2006 18

2007 25

2008 25

2009 12

2010 30

Sumber : IDX Fact Book 2006-2011

Pada Tabel 1.1 dapat dilihat jumlah perusahaan yang melakukan right

issue dari tahun 2006 sampai 2010. Secara umum jumlah perusahaan yang

melakukan right issue dari tahun ke tahun mengalami peningkatan, kecuali pada

tahun 2009 mengalami penurunan dari tahun 2008. Hal ini menandakan bahwa

banyak perusahaan publik yang membutuhkan tambahan modal dari tahun ke

tahun, baik untuk ekspansi perusahaan maupun untuk membayar hutang yang

jatuh tempo. Pada tahun 2010 jumlah perusahaan yang melakukan right issue

mengalami peningkatan yang cukup pesat (hampir tiga kali lipat) dari tahun 2009

yaitu dari 12 perusahaan yang melakukan right issue pada tahun 2009 menjadi 30

perusahaan yang melakukan right issue pada tahun 2010.

Penelitian ini akan menganalisis kinerja saham dan kinerja operasi

perusahaan sebelum dan sesudah right issue di Bursa Efek Indonesia. Penelitian

ini merupakan penelitian berbasis event study. Apakah perusahaan yang

melakukan right issue akan mengalami penurunan kinerja saham dan peningkatan

kinerja operasi sesudah right issue adalah hal yang mendorong dilakukannya

penelitian ini. Penurunan kinerja saham yang dapat dilihat dari penurunan harga

saham ini dapat disebabkan oleh dua hal. Pertama, secara teoritis, harga

penawaran right issue lebih rendah dari harga pasar saham yang berlaku, sehingga

harga pasar saham pasca right issue akan mengalami penurunan karena adanya

right issue memberikan sinyal negatif kepada pasar. Sedangkan peningkatan

kinerja operasi sesudah right issue disebabkan karena perusahaan yang melakukan

right issue telah mendapatkan tambahan dana dari kegiatan right issue yang

dilakukan. Jika perusahaan dapat menggunakan dana dari hasil right issue tersebut

dengan benar, maka kinerja operasi perusahaan akan meningkat.

1.2 Perumusan Masalah

Perusahaan yang telah melakukan right issue berarti perusahaan tersebut

telah menghimpun dana dari masyarakat untuk menunjang kegiatan investasi dan

operasinya. Investor tentunya mengharapkan adanya pengembalian atas

investasinya tersebut baik dalam bentuk pembayaran dividen maupun

pengembalian lainnya yang dapat meningkatkan kesejahteraannya. Karena

manajemen dari perusahaan publik memperoleh kepercayaan untuk mengelola

dana yang ditanamkan oleh masyarakat, maka manajemen harus

mempertanggungjawabkan kinerja perusahaannya agar adanya jaminan bagi

stockholder dan debtholder bahwa dana yang tertanam tersebut dikelola secara

ekonomis. Oleh karena itu, perlu dilakukan analisis terhadap kinerja saham dan

kinerja operasi perusahaan sebelum dan sesudah right issue agar dapat diketahui

apakah right issue merupakan isu yang menarik di mata investor dan apakah right

issue dapat meningkatkan kinerja operasi perusahaan. Hasil perbandingan dari

penelitian kinerja saham dan kinerja operasi perusahaan sebelum dan sesudah

right issue dapat digunakan untuk mengevaluasi keberhasilan perusahaan sesudah

melakukan right issue.

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian ini

adalah:

a. Apakah terdapat abnormal return pada hari-hari di sekitar pengumuman right

issue di Bursa Efek Indonesia?

b. Apakah abnormal return saham pada hari-hari sesudah pengumuman right

issue lebih rendah daripada hari-hari sebelum pengumuman right issue?

c. Apakah rasio-rasio operating performance yang meliputi tingkat pengembalian

6

perputaran total aset perusahaan sesudah right issue lebih baik daripada

sebelum right issue?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini

adalah:

a. Untuk menganalisis apakah terdapat abnormal return pada hari-hari di sekitar

pengumuman right issue di Bursa Efek Indonesia.

b. Untuk menganalisis apakah abnormal return saham pada hari-hari sesudah

pengumuman right issue lebih rendah daripada hari-hari sebelum pengumuman

right issue.

c. Untuk menganalisis apakah rasio-rasio operating performance yang meliputi

tingkat pengembalian operasi atas aset, aliran kas operasi atas total aset,

pertumbuhan penjualan, dan perputaran total aset perusahaan sesudah right

issue lebih baik daripada sebelum right issue.

1.4 Manfaat Penelitian

Penelitian mengenai kinerja saham dan kinerja operasi perusahaan

sebelum dan sesudah right issue di Bursa Efek Indonesia ini diharapkan dapat

memberikan manfaat untuk beberapa pihak, yaitu peneliti yang akan datang dan

investor.

a. Bagi peneliti yang akan datang

Penelitian ini diharapkan dapat menjadi suatu referensi untuk

mengembangkan penelitian yang akan datang yang berkaitan dengan kinerja

saham dan kinerja operasi sebelum dan sesudah right issue di Bursa Efek

Indonesia.

b. Bagi investor

Penelitian ini diharapkan dapat menjadi suatu masukan dan informasi bagi

investor dalam rangka membangun strategi dan keputusan investasi dengan

adanya pengumuman right issue guna memperoleh keuntungan sesuai yang

7

Istilah right issue di Indonesia dikenal dengan istilah HMETD atau Hak

Memesan Efek Terlebih Dahulu. Right issue merupakan penerbitan saham baru

dalam rangka penambahan modal perusahaan, namun terlebih dahulu ditawarkan

kepada pemegang saham yang sudah ada saat ini (existing shareholder). Dengan

kata lain, pemegang saham memiliki hak preemptive right atas saham-saham baru

tersebut. Untuk mendapatkan saham tersebut, pemegang saham harus

melaksanakan right tersebut pada tingkat harga yang telah ditentukan (pemodal

harus mengeluarkan modal untuk melaksanakan right). Karena sifatnya hak dan

bukan kewajiban, maka jika pemegang saham tidak ingin melaksanakan haknya

maka ia dapat menjual haknya tersebut. Dengan demikian terjadilah perdagangan

atas right. Right diperdagangkan seperti halnya saham, namun perdagangan right

ada masa berlakunya (Darmadji dan Fakhruddin, 2001:133).

Brealey et al (2008:421) menyatakan bahwa perusahaan publik dapat

menerbitkan saham melalui dua cara. Cara pertama yaitu perusahaan publik dapat

melakukan penawaran saham pada setiap investor yang ingin membeli saham

yang ditawarkan, cara ini disebut dengan penawaran kas umum (general cash

offer). Sedangkan cara yang kedua yaitu perusahaan publik menawarkan saham

terlebih dahulu kepada pemegang saham lama yang telah memiliki saham

perusahaan publik tersebut, cara kedua ini disebut dengan penawaran umum

terbatas (right issue).

Pada beberapa perusahaan, hak (right) sudah merupakan bagian integral

dari anggaran perusahaan, dan di beberapa perusahaan lain hak ini dicantumkan

sebagai klausal tambahan dalam anggaran dasar perusahaan. Jika hak untuk

membeli lebih dahulu (preemptive right) tercantum dalam anggaran dasar

perusahaan, maka perusahaan harus menawarkan setiap penerbitan saham barunya

kepada pemegang saham lama. Jika hak ini tidak tercakup dalam anggaran dasar,

8

investor baru. Jika perusahaan menjual saham barunya kepada pemegang saham

lama, penerbitan saham disebut penawaran hak (right offering). Setiap pemegang

saham mempunyai satu hak (right) untuk setiap sertifikat saham yang dimilikinya.

Jadi dapat dikatakan bahwa preemptive right adalah haknya, right adalah sertifikat

bukti hak tersebut, dan right issue adalah proses penjualan sertifikat bukti right.

Hal-hal penting yang harus diperhatikan dalam suatu penerbitan right

antara lain waktu, harga, dan rasio. Bagi investor, informasi waktu penerbitan

sangat penting untuk mengambil keputusan apakah dia akan melaksanakan

haknya membeli right atau tidak, sebab right mempunyai masa berlaku yang

relatif singkat. Informasi penting lainnya adalah rasio pelaksanaan right,

penentuan rasio right ini sangat ditentukan dari seberapa besar dana yang

dibutuhkan dan kemampuan investor lama memenuhinya. Jadi rasio ini

merupakan berapa besar hak pemegang saham lama mendapatkan kesempatan

memesan efek terlebih dahulu.

Tujuan dari right issue adalah untuk menambah modal perusahaan yang

sudah ada. Upaya right issue secara langsung adalah menambah kepemilikan

saham dari founder shares. Hal itu disebabkan jika pemegang saham tidak

menggunakan haknya, founder shares yang akan membelinya. Right issue

merupakan produk rekayasa keuangan (financial engineering) antara emiten dan

penjamin emisi, sehingga sering tidak masuk akal dan merugikan publik. Right

issue dianggap sebagai upaya emiten untuk mengurangi kepemilikan saham

masyarakat atau merupakan proses privatisasi.

Kebijakan right issue merupakan upaya emiten untuk menambah jumlah

saham yang beredar guna menambah modal perusahaan. Sebab dengan

mengeluarkan saham baru melalui right issue berarti pemegang saham lama harus

mengeluarkan uang untuk membeli saham yang berasal dari right issue tersebut.

2.1.2 Abnormal Return

Abnormal return adalah return yang diperoleh investor yang tidak sesuai

dengan harapan. Gumanti (2011:57) menjelaskan bahwa abnormal return adalah

return). Abnormal return akan bernilai positif jika return yang diperoleh investor

lebih besar daripada return yang diharapkan. Sebaliknya, jika return yang

diperoleh investor lebih kecil daripada return yang diharapkan, maka abnormal

return akan bernilai negatif.

Abnormal return dapat terjadi karena adanya event atau kejadian tertentu.

Kejadian-kejadian yang biasanya dapat menimbulkan abnormal return misalnya

hari libur nasional, pergantian tahun, hari besar keagamaan, suasana politik yang

tidak menentu, corporate action (seperti right issue, stock split, saham bonus,

pembagian dividen baik berupa dividen saham maupun dividen tunai), dan

lain-lain. Pengaruh pengumuman right issue dapat dilihat dari adanya abnormal return

yang signifikan di sekitar tanggal pengumuman right issue. Abnormal return

terjadi karena event yang terjadi memiliki kandungan informasi yang relevan

terhadap pasar modal. Abnormal return digunakan dalam pengujian kandungan

informasi untuk melihat reaksi pasar modal terhadap suatu event yang terjadi.

Apabila suatu event mempunyai kandungan informasi, maka pasar modal akan

bereaksi dan ditunjukkan dengan adanya perubahan harga saham.

a. Return Saham

Return saham adalah jumlah pendapatan ditambah dengan kelebihan

keuntungan (capital gain) atau kerugian (capital loss) yang diperoleh investor

atas suatu investasi pada suatu aset atau sekuritas (Gumanti, 2011:54).

Jogiyanto (2010:205) menjelaskan bahwa return merupakan hasil yang

diperoleh dari investasi.

Return terdiri atas dua komponen yaitu yield dan capital gain (loss). Yield

merupakan komponen return yang mencerminkan aliran kas atau pendapatan

yang diperoleh secara periodik dari suatu investasi. Dalam berinvestasi pada

pasar saham, yield ditunjukkan oleh besarnya dividen yang diperoleh.

Sedangkan capital gain (loss) sebagai komponen kedua dari return merupakan

kenaikan (penurunan) harga suatu surat berharga (saham atau obligasi) yang

bisa memberikan keuntungan (kerugian) bagi investor. Selisih harga jual

dengan harga beli suatu sekuritas dapat berupa selisih positif disebut dengan

10

Dari penjelasan di atas dapat disimpulkan bahwa return merupakan

jumlah pengembalian yang diterima investor atas suatu investasi.

Pengembalian tersebut dapat bernilai positif (capital gain) dan dapat bernilai

negatif (capital loss). Selain itu investor juga akan mendapatkan yield

(pendapatan yang diperoleh secara periodik) dari sekuritas yang dimilikinya

yang berupa pembayaran dividen.

b. Return Harapan (Expected Return)

Return harapan (expected return) adalah return yang diharapkan akan

diperoleh investor di masa mendatang (Jogiyanto, 2010:205). Return harapan

merupakan suatu gambaran atas semua kemungkinan hasil investasi yang

dikaitkan dengan probabilitas setiap hasil (keluaran atau output) yang diterima.

Ada beberapa model yang dapat digunakan untuk menghitung expected

return. Model yang populer dan banyak digunakan adalah model indeks

tunggal (Single Index Model) dan CAPM (Capital Asset Pricing Model).

1) Model Indeks Tunggal

Expected return dalam model indeks tunggal dinyatakan dengan

persamaan berikut (Jogiyanto, 2010:342):

E(Rit) = αi + βiE(Rmt)

Keterangan:

E(Rit) = expected return saham i pada periode t

αi = bagian return saham i yang tidak dipengaruhi kinerja pasar

βi = sensitivitas return saham i atas pergerakan pasar (disebut juga sebagai beta saham i)

Rmt = tingkat keuntungan pasar pada periode t

Berdasarkan rumus di atas, expected return yang dapat diperoleh

investor dari sebuah saham dapat dipengaruhi oleh nilai αi (bagian return

saham yang tidak dipengaruhi oleh kinerja pasar) dan beta saham

bersangkutan. Selain itu, return pasar juga dapat mempengaruhi nilai

2) CAPM

Expected return dalam CAPM dinyatakan dengan persamaan

berikut (Jogiyanto, 2010:499):

E(Rit) = Rf + βi(E(Rmt – Rf)

Keterangan:

E(Rit) = expected return saham i pada periode t

Rf = tingkat suku bunga bebas risiko

Rmt = tingkat keuntungan pasar pada periode t

βi = sensitivitas return saham i atas pergerakan pasar (disebut juga sebagai beta saham i)

Berdasarkan rumus di atas, expected return yang dapat diperoleh

investor dari suatu saham dapat dipengaruhi oleh nilai beta yang dalam hal

ini adalah risiko dari saham yang bersangkutan. Selain itu, tingkat suku

bunga bebas risiko dan return pasar juga dapat mempengaruhi nilai

expected return.

2.1.3 Kinerja Operasi

Kinerja operasi (operating performance) menyangkut beberapa ukuran,

misalnya tingkat pengembalian operasi atas aset (operating return on assets),

aliran kas operasi atas total aset (operating cash flow to total assets), pertumbuhan

penjualan (sales growth), dan perputaran total aset (total assets turnover). Kinerja

merupakan prestasi dari suatu kegiatan yang nyata. Sedangkan operasi adalah

kegiatan usaha dari perusahaan yang berkaitan dengan penjualan, perputaran aset,

perputaran kas maupun perubahan modal. Proses operasi perusahaan juga

mencerminkan aktivitas yang dilakukan perusahaan. Dari aktivitas-aktivitas yang

dilakukan tersebut akan menghasilkan laba usaha yang bisa digunakan untuk

pengembangan usaha. Adapun ukuran-ukuran kinerja operasi (operating

performance) dijelaskan sebagai berikut.

a. Tingkat Pengembalian Operasi Atas Aset

Tingkat pengembalian operasi atas aset (operating return on assets

12

pengembalian operasi atas aset diartikan sebagai hasil pendapatan operasional

dari investasi yang mencerminkan tingkat hasil (rate of return) dari total

investasi perusahaan.

Laba operasi merupakan selisih dari penjualan bersih dan harga pokok

penjualan ditambah biaya-biaya sebelum depresiasi atau amortisasi. Laba

operasi ini diperoleh dari laporan laba rugi (income statement). Total aset

merupakan jumlah suatu item atau milik yang dimiliki oleh perusahaan yang

mempunyai nilai uang yang tercermin di dalam neraca perusahaaan. Semakin

besar tingkat pengembalian operasi atas aset yang diperoleh mengindikasikan

bahwa perusahaan mampu menunjukkan peningkatan efisiensi aset perusahaan

yang digunakan untuk menghasilkan laba operasi, sebaliknya semakin kecil

tingkat pengembalian operasi atas aset yang diperoleh maka semakin menurun

kemampuan perusahaan dalam mengelola aset yang digunakan untuk

menghasilkan laba operasi.

b. Aliran Kas Operasi Atas Total Aset

Aliran kas operasi atas total aset (operating cash flow to total assets

(OCFTA)) merupakan rasio dari aliran kas operasi terhadap total aset.

Pemahaman terhadap aliran kas operasi atas aset total penting karena dengan

menganalisis sumber dan penggunaan kas dapat diketahui keberhasilan atas

kebijakan manajemen dalam mengelola sumber dana yang ada, di samping itu

dari analisis ini dapat dinyatakan perbandingan aliran kas dan aset total

sehingga bisa dilihat kemampuan aset terhadap peningkatan atau penurunan

perputaran kas. Semakin besar rasio aliran kas operasi atas aset total maka

semakin baik kinerja operasi perusahaan yang berarti perusahaan tersebut

memiliki kemampuan yang baik dalam menjalankan aktivitas sehari-harinya.

Sebaliknya semakin kecil rasio aliran kas operasi atas aset total maka semakin

buruk kinerja operasi perusahaan yang berarti perusahaan tersebut tidak

memiliki cukup kemampuan untuk mempertahankan aktivitas sehari-harinya.

c. Pertumbuhan Penjualan

Pertumbuhan penjualan (sales growth) merupakan rasio dari penjualan

sebelumnya. Rasio pertumbuhan penjualan menunjukkan kemampuan

perusahaan dalam meningkatkan kinerja operasinya. Semakin besar rasio

pertumbuhan penjualan berarti perusahaan mampu meningkatkan kinerja

operasinya yang artinya perusahaan secara ekonomis mampu meningkatkan

pendapatan operasinya. Sebaliknya jika rasio pertumbuhan penjualan semakin

kecil berarti perusahaan tidak mampu mempertahankan kinerja operasinya

yang artinya perusahaan secara ekonomis tidak mampu mempertahankan

kinerja operasinya.

d. Perputaran Total Aset

Perputaran total aset (total assets turnover (TATO)) merupakan rasio dari

penjualan bersih terhadap total aset. Rasio perputaran total aset digunakan

untuk mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva

berputar dalam satu periode tertentu atau kemampuan modal yang

diinvestasikan untuk menghasilkan penjualan. Semakin tinggi rasio perputaran

total aset berarti semakin tinggi kemampuan perusahaan dalam

mengoptimalkan aset-aset yang dimiliki untuk menghasilkan penjualan.

Sedangkan jika rasio perputaran total aset semakin rendah berarti kemampuan

perusahaan semakin menurun dalam mengoptimalkan aset-aset yang dimiliki

untuk menghasilkan penjualan. Perusahaan dikatakan mengalami peningkatan

efisiensi penggunaan asetnya jika rasio perputaran total aset dari waktu ke

waktu mengalami peningkatan.

2.1.4 Hubungan Right Issue denganKinerja Operasi

Baik atau tidaknya kinerja operasi perusahaan setelah right issue dapat

dilihat dari rasio-rasio kinerja operasi (operating performance). Adanya

rasio-rasio operating performance dapat mengetahui kinerja operasi perusahaan pasca

adanya suatu kejadian, dalam hal ini adalah analisis kinerja operasi setelah right

issue. Penerbitan right issue biasanya ditujukan untuk memperoleh tambahan dana

dari masyarakat baik untuk keperluan ekspansi, restrukturisasi, dan lainnya. Bagi

perusahaan yang tidak melakukan right issue mengindikasikan bahwa tidak

14

eksternal didapat tidak melalui right issue. Rasio-rasio kinerja operasi akan

membaik pasca right issue apabila dana hasil dari right issue dikelola dengan baik

(Jurin, 1988). Rasio-rasio kinerja operasi perusahaan sesudah right issue

diharapkan menjadi lebih meningkat (Husnan, 1994:74).

2.2 Kajian Empiris

Scholes (1972) meneliti 696 perusahaan yang melakukan right issue di

New York Stock Exchange (NYSE) untuk periode 1926-1966. Dengan

menggunakan metode event study, Scholes menemukan bahwa abnormal return

pada satu bulan sebelum tanggal pengumuman right issue mencapai rata-rata

0,3%, dan pada satu bulan sesudah tanggal pengumuman tidak ditemukan lagi

adanya abnormal return. Scholes juga menemukan bukti bahwa perilaku harga

saham di sekitar hari pengumuman tidak tergantung pada besarnya size dari right

issue.

Smith (1977) menguji 853 perusahaan yang melakukan right issue di New

York Stock Exchange (NYSE) untuk periode 1926-1975 dengan menggunakan

metode event study. Smith menemukan bahwa abnormal return yang didapat

investor rata-rata mencapai 8%-9% pada periode satu tahun sebelum

pengumuman right issue, dan pada satu tahun sesudahnya tidak ditemukan lagi

adanya abnormal return. Selain itu juga ditemukan bahwa rata-rata penurunan

harga saham hanya mencapai 1,4% dalam waktu dua bulan sebelum tanggal

pengumuman right issue, dan diikuti oleh perbaikan kembali harga saham pada

posisi semula.

Jain dan Kini (1994) meneliti 682 perusahaan yang melakukan IPO dalam

kurun waktu mulai 1976 sampai dengan 1988 di New York Stock Exchange untuk

mengetahui apakah perusahaan yang melakukan IPO mengalami penurunan

kinerja operasi pada beberapa tahun pasca IPO. Mereka menggunakan lima

variabel sebagai ukuran dari kinerja operasi, yaitu operating return on assets,

operating cash flow/assets, sales growth, assets turnover, and capital expenditure.

Hasil analisis menemukan adanya penurunan kinerja operasi perusahaan

menyatakan bahwa penurunan kinerja operasi merupakan akibat dari upaya

manajemen untuk menampilkan kinerja keuangannya yang baik pada periode

sebelum IPO. Implikasi dari pernyataan tersebut adalah praktik atau upaya untuk

meningkatkan kinerja keuangan dapat diidentikkan dengan praktik manajemen

laba. Artinya, manajemen perusahaan menggunakan kebijakan-kebijakan

akuntansi untuk menaikkan laba yang dilaporkan sebagai upaya untuk

menunjukkan kepada calon investor bahwa perusahaan memiliki kinerja keuangan

yang baik.

Tsangarakis (1996) melakukan penelitian tentang reaksi harga saham

terhadap pengumuman right issue untuk periode 1981-1990 di Yunani. Sampel

perusahaan yang digunakan sebanyak 111 perusahaan yang terdaftar di Athens

Stock Exchange (ASE). Hasil penelitian menunjukkan bahwa pengumuman right

issue mempunyai kandungan informasi yang ditunjukkan dengan adanya rata-rata

abnormal return yang signifikan pada tingkat signifikansi 1% pada hari sebelum

pengumuman (6 hari sebelum sebesar 8,23% dan 11 hari sebelum sebesar

11,52%) dan saat pengumuman right issue (2,45%), yang diduga karena adanya

kebocoran informasi yang terjadi di jajaran direksi. Sedangkan tidak ditemukan

adanya abnormal return yang signifikan pada hari sesudah pengumuman.

McLaughlin et al (1996) melakukan penelitian tentang kinerja operasi

1.296 perusahaan yang melakukan penawaran saham susulan (seasoned equity

offerings (SEO)) untuk periode 1980-1991 di New York Stock Exchange (NYSE),

American Stock Exchange (AMEX), dan Nasdaq Stock Exchange. Variabel

penelitian yang diteliti dan digunakan sebagai proksi dari operating performance

yaitu cash flow to book value of assets ratio dan cash flow to sales ratio. Hasil

analisis menunjukkan bahwa kinerja operasi (operating performance) menurun

secara signifikan pada periode tiga tahun pasca terjadinya SEO dengan tingkat

penurunan sebesar 20%. Artinya, manajemen tidak mampu mempertahankan

kinerja operasinya pasca SEO. Implikasi dari ditemukannya penurunan kinerja

operasi adalah manajemen berusaha untuk menaikkan kinerja perusahaan pada

periode-periode sebelum SEO, dalam rangka untuk membuat pemilik saham lama

16

Loughran dan Ritter (1997) meneliti 1.338 perusahaan yang melakukan

penawaran saham susulan (seasoned equity offerings (SEO)) di New York Stock

Exchange (NYSE), American Stock Exchange (AMEX), dan Nasdaq Stock

Exchange pada periode tahun 1979 sampai dengan 1989. Mereka menguji kinerja

operasi perusahan lima tahun sebelum dan lima tahun sesudah right issue.

Hasilnya menunjukkan bahwa dalam jangka panjang kinerja perusahaan

mengalami penurunan sesudah melakukan right issue. Rasio profit margin dan

Return On Investment (ROI) mengalami penurunan selama empat tahun sesudah

penawaran saham tersebut. Hal ini menunjukkan adanya upaya manajemen

perusahaan untuk memanipulasi kinerja sebelum melakukan SEO agar kinerja

perusahaan pada saat SEO kelihatan bagus.

Friday et al (2000) meneliti kinerja operasi pasca penawaran saham

susulan (seasoned equity offerings (SEO)) pada 177 perusahaan kelompok real

estate investment trusts (REITs) di New York Stock Exchange (NYSE), American

Stock Exchange (AMEX), dan Nasdaq Stock Exchange pada periode tahun 1990

sampai tahun 1996. Rasio aliran kas terhadap nilai buku (cash flow to book value

ratio), baik yang belum disesuaikan dengan industri maupun yang telah

disesuaikan oleh masing-masing perusahaan diuji perubahannya selama tujuh

tahun, yaitu tiga tahun sebelum SEO, saat SEO, dan tiga tahun sesudah SEO.

Hasil penelitian secara umum menunjukkan bahwa kinerja operasi perusahaan

mengalami penurunan pasca SEO.

Berdasarkan hasil penelitian-penelitian sebelumnya yaitu Scholes (1972),

Smith (1977), Jain dan kini (1994), Tsangarakis (1996), McLaughlin et al (1996),

Loughran dan Ritter (1997), dan Friday et al (2000) dapat disimpulkan secara

umum bahwa ada kecenderungan penurunan kinerja saham dan kinerja operasi

pada periode sesudah perusahaan melakukan IPO, SEO atau right issue.

Penurunan kinerja saham sesudah right issue disebabkan karena pasar

memberikan respon negatif terhadap penawaran saham baru yang diterbitkan oleh

perusahaan sehingga harga saham perusahaan turun. Sedangkan ketidakmampuan

perusahaan mempertahankan kinerja operasi yang dicapai pada periode sebelum

kemampulabaan meningkat. Jain dan Kini (1994) menduga bahwa praktik

manajemen laba pada periode sebelum IPO atau SEO merupakan salah satu

penyebab dari ketidakmampuan perusahaan dalam mempertahankan kinerja

operasinya pasca IPO atau SEO.

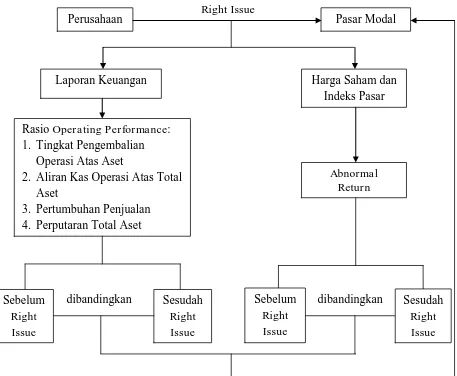

2.3 Kerangka Konseptual

Berdasarkan kajian teoritis dan kajian empiris yang telah diuraikan

sebelumnya, maka dapat digambarkan kerangka konseptual dalam penelitian ini

adalah sebagai berikut.

18

Dalam menjalankan usahanya perusahaan memerlukan dana. Dana

memegang peranan yang cukup penting, sebab tanpa adanya dana yang cukup,

sulit bagi perusahaan untuk dapat berkembang dan beroperasi dengan baik. Salah

satu alternatif yang bisa dipilih oleh perusahaan dalam memenuhi kebutuhan

dananya adalah dengan melakukan right issue melalui pasar modal. Analisis

kinerja saham dan kinerja operasi perusahaan sebelum dan sesudah right issue

perlu dilakukan guna mendapatkan kesimpulan mengenai kondisi perusahaan

sebelum dan sesudah right issue.

Kinerja saham akan mencerminkan kinerja pasar perusahaan yang dapat

diukur dengan menggunakan nilai pasar saham perusahaan yang beredar di pasar

modal. Kinerja saham dapat diukur dengan meninjau harga saham perusahaan di

pasar modal. Melalui harga saham dan indeks pasar maka dapat dihitung

abnormal return sebelum dan sesudah right issue.

Perbedaan kinerja operasi perusahaan dapat diketahui dari kondisi kinerja

operasi perusahaan sebelum dan sesudah right issue, dengan memperhatikan

laporan keuangan perusahaan sebelum dan sesudah right issue. Kinerja operasi

perusahaan sesudah right issue diharapkan lebih baik daripada sebelum right

issue. Hal ini dikarenakan perusahaan memperoleh tambahan modal dalam bentuk

uang tunai melalui kegiatan right issue.

Untuk menganalisis kinerja operasi tersebut digunakan rasio operating

performance yang meliputi tingkat pengembalian operasi atas aset, aliran kas

operasi atas total aset, pertumbuhan penjualan, dan perputaran total aset. Dari

rasio-rasio tersebut dapat dibandingkan kinerja operasi perusahaan untuk

mengetahui apakah ada perbedaan antara kinerja operasi perusahaan sebelum dan

sesudah right issue. Kemudian dapat disimpulkan apakah kinerja operasi tersebut

lebih baik, tidak ada perbedaan atau lebih buruk.

Kinerja operasi dikatakan lebih baik jika nilai rata-rata rasio kinerja

operasi sesudah right issue mengalami kenaikan dari sebelum right issue. Kinerja

operasi dikatakan tidak ada perbedaan jika nilai rata-rata rasio kinerja operasi

buruk jika nilai rata-rata rasio kinerja operasi sesudah right issue mengalami

penurunan dari sebelum right issue.

Hasil perbandingan kinerja saham dan kinerja operasi perusahaan sebelum

dan sesudah right issue akan menjadi informasi yang sangat penting bagi para

pelaku pasar modal. Hasil perbandingan tersebut dapat dijadikan sebagai bahan

pertimbangan dalam menentukan strategi investor dalam berinvestasi pada saham

untuk mencapai kesejahteraan di dalam pasar modal.

2.4 Pengembangan Hipotesis Penelitian

2.4.1 Right Issue dan Kinerja Saham

Pengumuman right issue dapat mempengaruhi reaksi investor dalam mengambil keputusan investasi di pasar modal. Reaksi investor dapat tercermin

pada harga saham perusahaan. Investor tentunya telah memiliki informasi yang

banyak tentang perusahaan yang melakukan right issue karena mereka dapat

mengetahui lebih banyak tentang historis perusahaan secara terbuka. Investor

tentunya dapat melihat kinerja perusahaan sebelum melakukan right issue. Para

investor yang beranggapan bahwa right issue yang dilakukan oleh perusahaan

hanya untuk menutup hutang yang jatuh tempo bukan untuk ekspansi perusahaan

yang dapat menyejahterakan investor tentunya akan mengakibatkan harga saham

perusahaan turun karena investor memberikan respon negatif terhadap penawaran

saham baru yang diterbitkan oleh perusahaan.

Penelitian yang dilakukan oleh Scholes (1972) dan Smith (1977) mencoba

menganalisis kinerja saham sebelum dan sesudah right issue yang diukur dengan

abnormal return. Mereka menemukan bahwa abnormal return saham sesudah

right issue lebih rendah daripada sebelum right issue. Hal ini terjadi karena

investor menyerap informasi buruk dari right issue yang dilakukan perusahaan.

Perusahaan yang melakukan right issue mengindikasikan bahwa perusahaan

tersebut tidak memiliki sumber alternatif pendanaan yang lain sehingga investor

menilai kinerja perusahaan tersebut buruk.

Berdasarkan uraian di atas maka hipotesis yang diajukan dalam penelitian

20

Ha1 : Terdapat abnormal return pada hari-hari di sekitar pengumuman right issue

di Bursa Efek Indonesia.

Ha2 : Abnormal return saham pada hari-hari sesudah pengumuman right issue

lebih rendah daripada hari-hari sebelum pengumuman right issue.

2.4.2 Right Issue dan Kinerja Operasi

Perusahaan yang melakukan right issue akan memperoleh tambahan dana melalui penawaran saham yang dilakukan. Tambahan dana yang diperoleh dapat

digunakan untuk menambah modal kerja perusahaan, investasi, atau untuk

membayar hutang yang jatuh tempo. Rencana penggunaan dana yang diperoleh

dari right issue dapat dilihat di dalam prospektus perusahaan yang melakukan

right issue. Sebagai contoh yaitu PT. Indonesia Air Transport Tbk yang

melakukan right issue pada 5 Desember 2008. Di dalam prospektus PT. Indonesia

Air Transport Tbk dijelaskan bahwa: (1) 31,96% dana hasil right issue akan

digunakan untuk penyewaan pesawat Boeing; (2) 40,64% untuk modal kerja

perseroan; (3) 22,83% untuk jaminan pemeliharaan pesawat, dan (4) 4,57% untuk

peningkatan infrastruktur. Contoh lain yaitu PT. Berlian Laju Tanker Tbk yang

melakukan right issue pada 30 Juni 2009. Di dalam prospektus PT. Berlian Laju

Tanker Tbk dijelaskan bahwa seluruh dana hasil right issue, setelah dikurangi

biaya-biaya emisi, akan digunakan untuk modal kerja Perseroan dan Anak

Perusahaan. Perusahaan yang melakukan right issue seharusnya memiliki kinerja

yang lebih baik sesudah right issue dibandingkan dengan sebelum right issue

karena perusahaan telah memperoleh tambahan dana dari kegiatan right issue

tersebut.

Right issue dapat dianalogikan dengan penawaran saham perdana (IPO)

karena perusahaan sama-sama memperoleh dana dari kegiatan tersebut. Jain dan

Kini (1994) menggunakan rasio operating performance untuk mengukur kinerja

operasi pasca IPO. Mereka menemukan bahwa pada periode sesudah IPO terjadi

penurunan kinerja operasi pada aspek tingkat pengembalian operasi atas aset

(operating return on assets) dan aliran kas operasi atas total aset (operating cash

tinggi pada pertumbuhan penjualan (sales growth) dan biaya modal (capital

expenditure) setelah perusahaan melakukan IPO.

Rasio operating performance yang digunakan Jain dan Kini (1994) juga

dapat digunakan untuk mengukur kinerja operasi perusahaan yang melakukan

right issue. Dalam penelitian ini, rasio-rasio operating performance yang

digunakan meliputi tingkat pengembalian operasi atas aset, aliran kas operasi atas

total aset, pertumbuhan penjualan, dan perputaran total aset.

Berdasarkan uraian di atas maka hipotesis yang diajukan dalam penelitian

ini adalah:

Ha3 : Tingkat pengembalian operasi atas aset perusahaan sesudah right issue lebih

baik daripada sebelum right issue.

Ha4 : Aliran kas operasi atas total aset perusahaan sesudah right issue lebih baik

daripada sebelum right issue.

Ha5 : Pertumbuhan penjualan perusahaan sesudah right issue lebih baik daripada

sebelum right issue.

Ha6 : Perputaran total aset perusahaan sesudah right issue lebih baik daripada

22

BAB 3. METODE PENELITIAN

3.1 Rancangan Penelitian

Penelitian ini menjelaskan tentang kinerja saham dan kinerja operasi

perusahaan sebelum dan sesudah right issue di Bursa Efek Indonesia untuk

periode 2007-2009 dan merupakan penelitian berbasis pengujian hipotesis

(hypothesis testing). Pengujian yang digunakan berbasis penelitian pengujian

hipotesis deskriptif yaitu sebuah penelitian yang bertujuan untuk menggambarkan

siapa yang terlibat di dalam suatu kegiatan, apa yang dilakukan, dimana, dan

bagaimana melakukannya (Jogiyanto, 2004:12). Penelitian ini menggunakan data

sekunder dari Bursa Efek Indonesia periode 2007-2009.

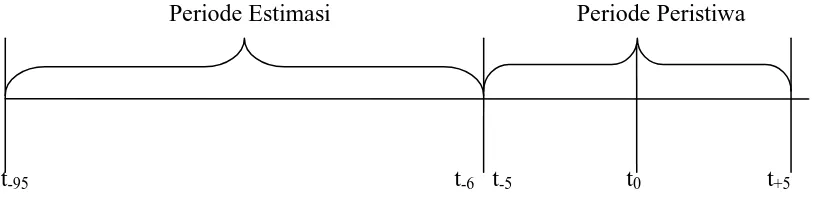

Dalam menganalisis kinerja saham yang diproksikan dengan abnormal

return, periode waktu yang digunakan adalah selama 101 hari bursa yang dibagi

menjadi dua periode, yaitu periode estimasi (estimation period) yang digunakan

untuk mengestimasi beta, dan periode peristiwa (event period) yang digunakan

dalam pengujian hipotesis. Periode estimasi selama 90 hari, yaitu dari t-95 hingga

t-6sebelum event day. Periode peristiwa selama 11 hari, yakni terdiri dari 5 hari

sebelum peristiwa (pre event), saat peristiwa (event day), dan 5 hari sesudah

peristiwa (post event). Periode peristiwa dipilih 11 hari dengan alasan untuk

menghindari adanya efek dari peristiwa lain selain right issue. Secara skematis,

periodisasi penelitian kinerja saham ditunjukkan oleh Gambar 3.1 berikut.

Periode Estimasi Periode Peristiwa

t-95 t-6 t-5 t0 t+5

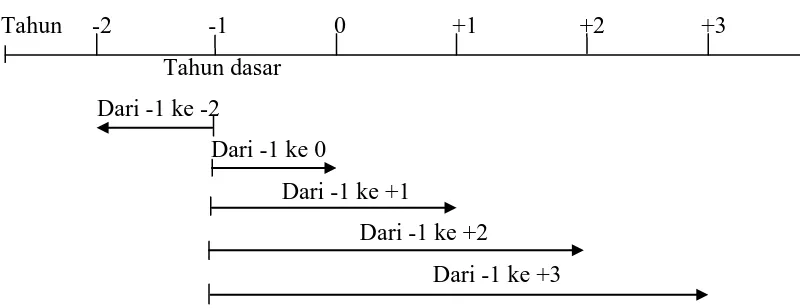

Sedangkan analisis kinerja operasi dalam penelitian ini mengacu pada

penelitian Jain dan Kini (1994), dimana model pengujian yang dilakukan

menggunakan model tahun dasar (benchmark). Tahun dasar yang dimaksud adalah

tahun -1 atau 1 tahun sebelum right issue dimana laporan keuangan terlengkap.

Tahun ke-0 adalah tahun dimana perusahaan melakukan right issue. Secara

skematis, bentangan periode pengujian kinerja operasi ditunjukkan oleh Gambar

3.2 berikut.

Tahun -2 -1 0 +1 +2 +3

Tahun dasar

Dari -1 ke -2

Dari -1 ke 0

Dari -1 ke +1

Dari -1 ke +2

Dari -1 ke +3

Gambar 3.2 Deskripsi Rentang Tahun Pengujian Kinerja Operasi

3.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah semua perusahaan yang terdaftar di

Bursa Efek Indonesia yang melakukan right issue untuk periode tahun 2007-2009.

Alasan pemilihan periode tahun 2007 sampai tahun 2009 karena periodenya lebih

terkini sekaligus agar hasil penelitian nantinya dapat menggambarkan kondisi

kinerja perusahaan sebelum dan sesudah krisis finansial global. Adapun teknik

pengambilan sampel dalam penelitian ini adalah menggunakan metode purposive

sampling (dengan menggunakan kriteria-kriteria tertentu). Kriteria-kriteria yang

digunakan adalah sebagai berikut:

a. Perusahaan melakukan satu kali kebijakan right issue selama periode

penelitian. Hal ini ditetapkan karena penggunaan sampel perusahaan yang

melakukan right issue lebih dari satu kali dalam periode waktu yang

24

menyebabkan reaksi pasar. Oleh karena itu dalam penelitian ini, perusahaan

yang melakukan double right issue selama periode penelitian tidak diambil

sebagai sampel.

b. Perusahaan tidak melakukan right issue pada periode bulan Januari sampai Mei

karena laporan keuangan tahunan perusahaan belum diaudit sehingga jika

dimasukkan dalam perhitungan belum mencerminkan kondisi riil perusahaan.

c. Perusahaan tidak termasuk dalam sektor keuangan, dimana sektor keuangan

terbagi dalam sub sektor perbankan, lembaga pembiayaan, perusahaan

sekuritas, asuransi, dan reksadana. Hal ini disyaratkan karena penekanan

analisis rasio-rasio di sektor keuangan berbeda dengan penekanan analisis

rasio-rasio di sektor lain.

d. Untuk analisis kinerja saham, saham perusahaan tidak melakukan corporate

actions yang lain (seperti stock split, pembagian dividen, dan lain-lain) pada

periode satu bulan sebelum dan sesudah right issue. Sedangkan untuk analisis

kinerja operasi, saham perusahaan tidak melakukan corporate actions yang lain

(seperti merger atau akuisisi) pada periode satu tahun sebelum dan sesudah

right issue. Hal ini penting ditetapkan karena bila perusahaan melakukan

corporate actions pada periode penelitian, efeknya akan mempengaruhi reaksi

investor sehingga hasilnya akan bias.

e. Saham perusahaan dengan beta nol atau negatif tidak dianalisis. Hal ini

disyaratkan karena harga saham perusahaan dengan beta nol atau negatif

cenderung tidak mengalami perubahan (saham tidur).

3.3 Jenis dan Sumber Data

Data dalam penelitian ini merupakan data sekunder, yaitu data perusahaan

yang melakukan right issue tahun 2007-2009, pergerakan harga saham perusahaan

sampel penelitian, pergerakan IHSG, prospektus right issue, dan laporan

keuangan. Data perusahaan yang melakukan right issue tahun 2007-2009 dan

tanggal pengumuman right issue, prospektus right issue, dan laporan keuangan

untuk periode sebelum dan sesudah right issue diperoleh dari situs Bursa Efek

perusahaan sampel penelitian dan IHSG diperoleh melalui situs

www.finance.yahoo.com.

3.4 Definisi Operasional Variabel dan Skala Pengukurannya

Untuk mempermudah dalam proses analisis data dan membatasi

permasalahan dalam penelitian ini, akan diuraikan definisi operasional variabel

serta skala pengukurannya sebagai berikut.

3.4.1 Kinerja Saham

Kinerja saham akan mengindikasikan kinerja pasar perusahaan dan akan

diukur dengan menggunakan nilai pasar saham perusahaan yang beredar di pasar

modal. Kinerja saham dalam penelitian ini diproksikan dengan abnormal return.

Abnormal return adalah return yang didapat investor yang tidak sesuai dengan

harapannya. Gumanti (2011:57) mendefinisikan abnormal return sebagai

kelebihan dari return yang sesungguhnya atas return yang diharapkan investor.

Untuk menghitung abnormal return dibutuhkan variabel-variabel sebagai berikut:

a. Return Saham

Return saham adalah tingkat keuntungan yang didapat oleh setiap saham pada

suatu periode yang dinyatakan dalam persentase dan dihitung harian. Return

saham dinyatakan dengan skala rasio.

b. Return Pasar

Return pasar adalah tingkat keuntungan yang terjadi di pasar yang merupakan

cermin dari keuntungan pasar dalam bentuk perubahan terhadap indeks pasar.

Indeks pasar yang digunakan dalam penelitian ini adalah indeks harga saham

gabungan (IHSG) yang dinyatakan dalam persentase dan dihitung per hari.

Return pasar dinyatakan dengan skala rasio.

c. Expected Return

Expected return adalah tingkat keuntungan yang diharapkan oleh investor.

Expected return dinyatakan dalam persentase dan dihitung per hari atau

26

3.4.2 Kinerja Operasi

Kinerja operasi perusahaan mencerminkan kemampuan perusahaan

menghasilkan laba dalam jangka pendek dan akan diukur dengan rasio-rasio

operating performance (Jain dan Kini, 1994). Kinerja operasi diukur dengan

menggunakan empat variabel yaitu: tingkat pengembalian operasi atas aset, aliran

kas operasi atas total aset, pertumbuhan penjualan, dan perputaran total aset.

a. Tingkat Pengembalian Operasi Atas Aset

Tingkat pengembalian operasi atas aset (operating return on assets (ORA))

merupakan rasio dari laba operasi terhadap total aset pada tahun yang

bersangkutan. Semakin besar tingkat pengembalian operasi yang diperoleh

mengindikasikan bahwa perusahaan mampu menunjukkan peningkatan

efisiensi aset perusahaan yang digunakan untuk menghasilkan laba operasi,

sebaliknya semakin rendah tingkat pengembalian operasi yang diperoleh maka

semakin menurun kemampuan perusahaan dalam mengelola aset yang

digunakan untuk menghasilkan laba operasi. Tingkat pengembalian operasi

atas aset (operating return on assets) dinyatakan dengan skala rasio.

b. Aliran Kas Operasi Atas Total Aset

Aliran kas operasi atas total aset (operating cash flow to total assets (OCFTA))

merupakan rasio peredaran uang dari kegiatan operasi dengan total aset pada

tahun yang bersangkutan. Semakin besar rasio aliran kas operasi atas total aset

maka semakin baik kinerja operasi perusahaan yang berarti perusahaan

tersebut memiliki kemampuan yang baik dalam menjalankan aktivitas

sehari-harinya. Sebaliknya semakin kecil rasio aliran kas operasi atas total aset maka

semakin buruk kinerja operasi perusahaan yang berarti perusahaan tersebut

tidak memiliki cukup kemampuan untuk mempertahankan aktivitas

sehari-harinya. Aliran kas operasi atas total aset (operating cash flow to total assets)

dinyatakan dengan skala rasio.

c. Pertumbuhan Penjualan

Pertumbuhan penjualan (sales growth) merupakan rasio dari penjualan pada

tahun kini dikurangi dikurangi penjualan tahun sebelumnya dan dibagi dengan