A. Laporan keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar pengguna laporan yang berguna untuk membuat keputusan ekonomi dan pertanggung jawaban manajemen atas pengunaan sumber daya yang dipercayakan kepada mereka, untuk mencapai tujuan. Laporan keuangan memberikan informasi tentang perusahaan yang meliputi: (1) aset; (2) kewajiban; (3) modal/ekuitas; (4) pendapatan dan beban; dan (5) arus kas, Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (IAI, 2007).

Dalam pengertian sederhana menurut Kasmir (2008) "Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Untuk setiap perusahaan, membuat dan melaporkan keuangan perusahaan merupakan hal yang paling penting karena dengan adanya laporan keuangan, maka pihak-pihak yang berkepentingan dalam perusahaan dapat malakukan kebijaksanaan dan mengambil keputusan ekonomi yang menyangkut perusahaan dan nantinya akan dapat memperbaiki kinerja perusahaan. Untuk masa yang akan datang pihak manajemen dapat menyusun langkah-langkah agar menghasilkan keuntungan bagi perusahaan".

2. Jenis Laporan Keuangan

Secara umum ada lima jenis laporan keuangan yang biasa disusun, yaitu: a. Neraca

Neraca (balance sheet) adalah laporan keuangan yang terpenting bagi perusahaan. Neraca menunujukkan posisi keuangan perusahaan yang berupa aktiva (harta), kewajiban (utang) dan modal perusahaan (ekuitas) pada tanggal tertentu.

Komponen atau isi yang terkandung dalam suatu aktiva dibagi kedalam tiga, yaitu:

1) Aktiva lancar

2) Aktiva tetap

Kekayaan fisik yang digunakan dalam operasi perusahaan, dengan tujuan tidak untuk dijual, penggunaannya lebih dari satu periode akuntansi atau satu tahun dan harganya relatif mahal.

3) Aktiva tak berwujud

Aktiva non moneter yang dapat diidentifikasikan dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang dan jasa, disewakan dan untuk tujuan adminstrasi.

Kewajiban dibagi kedalam 2 jenis, yaitu: 1) Kewajiban jangka pendek

Kewajiban yang jatuh tempo dalam waktu satu tahun. 2) Kewajiban jangka panjang

Kewajiban yang belum jatuh tempo dalam periode akuntansi atau kewajiban yang memiliki jangka waktu lebih dari satu tahun.

Komponen modal terdiri atas 2 jenis, yaitu:

1) Modal saham (stocks atau stockholder’s equity).

b. Laporan laba rugi

Laporan laba rugi adalah perbedaan antara total pendapatan dengan total beban/biaya dari sebuah aktivitas bisnis untuk periode waktu tertentu.

1) Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode. Pendapatan timbul karena terjadinya transaksi dan peristiwa ekonomi yaitu : penjualan barang, penjualan jasa, dan penggunaan aktiva perusahaan oleh pihak-pihak lain yang menghasilkan bunga, royalti, dan deviden.

2) Biaya adalah semua pengeluaran dalam rangka menjalankan usaha untuk mendapatkan barang dan jasa dari pihak ketiga. c. Laporan perubahan modal

Laporan perubahan modal menggambarkan jumlah modal yang dimiliki perusahaan saat ini serta sebab-sebab berubahnya modal. d. Laporan arus kasLaporan arus kas merupakan laporan yang

menunjukkan arus kas masuk dan arus kas keluar di perusahaan yang

dibedakan menjadi arus kas operasi, arus kas investasi dan arus kas pendanaan.

e. Catatan atas laporan keuangan

dalam neraca dan laba rugi/Laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan.

B.Analisis Laporan Keuangan

1. Pengertian analisis laporan keuangan

Analisa laporan keuangan merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini dan kemungkinannya di masa depan (Syamsudin, 2011).

Analisis laporan keuangan meliputi penelaahan tentang hubungan dan kecenderungan atau tren untuk mengetahui apakah keadaan keuangan, hasil usaha, dan kemajuan keuangan perusahaan memuaskan atau tidak. Analisis dilakukan dengan mengukur hubungan antar unsur-unsur laporan keuangan dan bagaimana perubahan unsur – unsur itu dari tahun ke tahun untuk mengetahui arah dan perkembangannya (Jumingan, 2006).

2. Tujuan dan manfaat analisis laporan keuangan

Ada beberapa tujuan dan manfaat analisis laporan keuangan, yaitu :

a. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

b. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan.

c. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang bekaitan dengan posisi keuangan perusahaan saat ini.

d. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal. e. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

tentang hasil yang mereka capai.

C.Analisis Rasio Keuangan

1. Pengertian Analisis rasio

Analisis rasio adalah metode untuk menyatakan hubungan-hubungan yang bermakna diantara komponen-komponen dari laporan-laporan keuangan. Rasio menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah lain, dan dengan menggunakan alat analisis berupa rasio yang akan menjelaskan atau menggambarkan kepada penganalisa baik atau buruknya keadaan posisi keuangan suatu perusahaan (Simamora, 2002).

Rasio keuangan adalah angka yang diperoleh dari hasil perbandigan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Misalnya antara hutang dan modal, antara kas dan total asset, antara harga pokok produksi dengan total penjualan dan sebagainya (Harahap, 2008).

2. Keunggulan rasio keuangan

Keunggulan rasio keuangan adalah:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat dalam bahan untuk mengisi model pengambilan keputusan dan model prediksi.

e. Menstandarisir ukuran perusahaan.

f. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time

series”.

g. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

3. Keterbatasan rasio keuangan

Analisis rasio juga memiliki keterbatasan, yaitu :

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

1) Bahan perhitungan rasio atau laporan keuangan itu banyak mengadung taksiran dan judgment yang dapat dinilai bias atau subjektif.

2) Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

3) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

4) Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

e. Jika dua perusahaan dibandingkan bisa saja tehnik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

4. Jenis rasio keuangan

Jenis rasio keuangan sebagai berikut : 1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas terbagi atas 3, yaitu : a. Rasio lancar (Current ratio)

b. Rasio cepat (Quick ratio)

c. Rasio kas (Cash ratio)

2. Rasio Solvabilitas (Leverage Ratio)

Rasio yang menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi (Harahap, 2008).

Rasio solvabilitas terbagi atas 2, yaitu:

a. Rasio kewajiban atas aktiva (Debt to asset ratio).

b. Rasio kewajiban atas ekuitas (Debt to equity ratio). 3. Rasio Aktivitas (Activity Ratio)

Rasio yang digunakan untuk mengukur efektifitas perusahaan dalam menggunakan aktiva yang dimilikinya (Kasmir,2008).

Rasio aktivitas terbagi atas 3, yaitu:

a. Perputaran piutang (Receivable turn over).

b. Perputaran persediaan (Inventory turn over).

c. Perputaran modal kerja (working capital turn over).

4. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas terbagi 5, yaitu: a. Return on asset (ROA).

b. Return on equity (ROE). c. Gross profit margin.

d. Operating profit margin.

e. Net profit margin. D. Sistem Informasi Akuntansi

Sistem informasi akuntansi (SIA) adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomu nikasi kan informasi financial dan pengambilan keputusan yang relevan kepada pihak ekstern dan intern.

SIA adalah suatu set SDM & modal dlm suatu organisasi, yang bertugas untuk menyiapkan informasi Keuangan dan juga informasi yang diperoleh dari kegiatan pengumpulan & pengolahan data transaksi (Menurut Barry E Cushing).

SIA adalah kumpulan SDM (manusia dan peralatan) yang diatur untuk mengolah data menjadi informasi (Menurut G. H. Bodnar).

Sistem informasi akuntansi yang digunakan pada perusahaan PT pelindo I (persero) meliputi beberapa macam:

accounting untuk diproses dan menghasilkan laporan-laporan keuangan.laporan tersebut di kirim ke tiap manajemen sebagai informasi untuk antisipasi oleh manajer perusahaan. Pengelolaan transaksi di lakukan dengan: indput, processing dan output serta penyimpanan data dan informasi .

2. Sistem Informasi Eletronik Bisnis (e-Business Information Systems) Sistem Informasi Eletronik Bisnis yaitu system terkomputerisasi yang berbasiskan internet didalam melakukan kegiatan bisnis. Penyebaran informasi kepada semua stakeholder merupakan bagian penting dari peningkatan prinsip tranparansi informasi secara internal dan eksternal, yang diharapkan membantu, menjaga dan meningkatkan pengetahuan, pemahaman dan persepsi positif dari para stakeholder terhadap kebijakan dan kegiatan PT Pelabuhan Indonesia I (Persero). Selain mempublikasikan Laporan Keuangan Tahunan melalui media cetak nasional, juga memanfaatkan teknologi informasi, media elektronik dan media cetak lainnya sebagai sarana penyebaran informasi dan promosi bagi perusahaan antara lain :

1) Website: www.pelindo1.co.id yang tersaji dalam Bahasa Indonesia 2) Media Massa, baik media massa skala nasional maupun skala

lokal.

Harian Merdeka, Harian Jawa Pos, Koran Tempo Daftar Media Massa Lokal sebagai berikut:

Harian Analisa, Harian Waspada, Harian Sinar Indonesia Baru, Harian Sumut Pos, Harian Tribun Medan, Harian Koran Sindo, Harian Medan Pos, Harian Jurnal Asia, Harian Medan Bisnis, 3. Sistem Informasi Manajemen (Manajemen Information Systems / MIS)

PT Pelindo I (Persero) telah menerapkan aplikasi Sistem Informasi Sumber Daya Manusia atau Human Resource Information System (HRIS) yang telah mengintegrasikan sinkronisasi informasi antara Manajemen Karier Elektronik (MKE) dan Manajemen Diklat Elektronik (MDE) bagi pegawai. untuk pengembangan pengelolaan manajemen administrasi, Pelindo I juga telah menerapkan aplikasi Manajemen Surat Elektronik (MSE) pada tahun 2014. “Saat ini, telah berjalan lancar dan sangat

memberi pengaruh yang sangat positif, serta signifikan terhadap kelancaran komunikasi dan koordinasi di lingkungan internal Pelindo I.

E.Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi keuangan pada setiap periode tertentu.

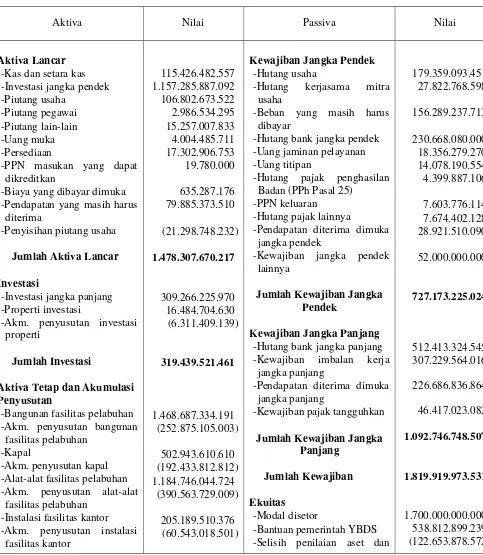

Tabel 3.1 PT Pelindo I (persero)

Neraca

Per 31 Desember 2014

Aktiva Nilai Passiva Nilai

Aktiva Lancar -Kas dan setara kas -Investasi jangka pendek -Piutang usaha

-Biaya yang dibayar dimuka -Pendapatan yang masih harus

diterima

-Penyisihan piutang usaha

Jumlah Aktiva Lancar

Investasi

-Investasi jangka panjang -Properti investasi

-Akm. penyusutan investasi properti

Jumlah Investasi

Aktiva Tetap dan Akumulasi Penyusutan

-Bangunan fasilitas pelabuhan -Akm. penyusutan bangunan

fasilitas pelabuhan -Kapal

-Akm. penyusutan kapal -Alat-alat fasilitas pelabuhan -Akm. penyusutan alat-alat

fasilitas pelabuhan -Instalasi fasilitas kantor -Akm. penyusutan instalasi

115.426.482.557

Kewajiban Jangka Pendek -Hutang usaha

-Hutang kerjasama mitra

usaha

-Beban yang masih harus dibayar

-Hutang bank jangka pendek -Uang jaminan pelayanan -Uang titipan

-Hutang pajak penghasilan Badan (PPh Pasal 25)

-PPN keluaran -Hutang pajak lainnya

-Pendapatan diterima dimuka jangka pendek

-Kewajiban jangka pendek lainnya

Jumlah Kewajiban Jangka Pendek

Kewajiban Jangka Panjang -Hutang bank jangka panjang -Kewajiban imbalan kerja

jangka panjang

-Pendapatan diterima dimuka jangka panjang

-Kewajiban pajak tangguhkan

Jumlah Kewajiban Jangka Panjang

Jumlah Kewajiban

Ekuitas -Modal disetor

-Bantuan pemerintah YBDS

-Tanah

-Jalan dan bangunan

-Akm. penyusutan jalan dan bangunan

-Peralatan

-Akm. penyusutan peralatan -Kendaraan

-Akm. penyusutan kendaraan -Emplasmen

-Akm. penyusutan Emplasmen

Jumlah Harga Perolehan Jumlah Akm Penyusutan Jumlah Aktiva Tetap

Aktiva Lain-Lain

-Aktiva tetap dalam kontruksi -Piutang lain-lain

-Aktiva tak berwujud -Biaya yang ditangguhkan

-Aktiva tetap belum

dimanfaatkan

-Aktiva tetap tidak berfungsi -Uang jaminan

-Persediaan tidak berfungsi -Penyisihan puitang lain-lain -Akm. amortisasi aset tidak

berwujud

-Akm. amortisasi beban

ditangguhkan

-Akm. penyusutan aset tetap tidak berfungsi

Jumlah Aktiva Lain-lain

Jumlah Aktiva

99.571.803.530

Laba Rugi Tahun Berjalan -Laba rugi tahun berjalan

Jumlah Passiva

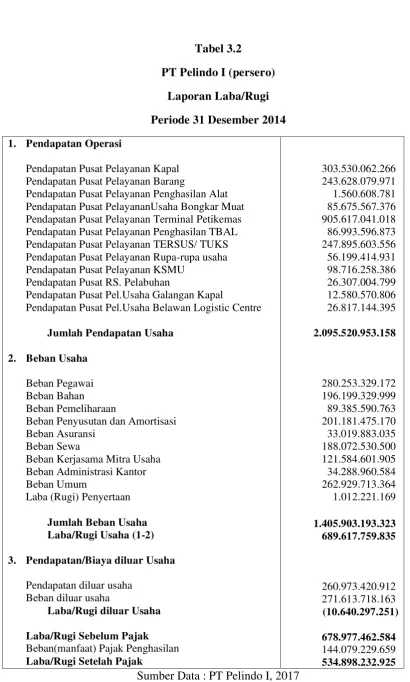

Tabel 3.2 PT Pelindo I (persero)

Laporan Laba/Rugi Periode 31 Desember 2014

1. Pendapatan Operasi

Pendapatan Pusat Pelayanan Kapal Pendapatan Pusat Pelayanan Barang

Pendapatan Pusat Pelayanan Penghasilan Alat Pendapatan Pusat PelayananUsaha Bongkar Muat Pendapatan Pusat Pelayanan Terminal Petikemas Pendapatan Pusat Pelayanan Penghasilan TBAL Pendapatan Pusat Pelayanan TERSUS/ TUKS Pendapatan Pusat Pelayanan Rupa-rupa usaha Pendapatan Pusat Pelayanan KSMU

Pendapatan Pusat RS. Pelabuhan

Pendapatan Pusat Pel.Usaha Galangan Kapal

Pendapatan Pusat Pel.Usaha Belawan Logistic Centre

Jumlah Pendapatan Usaha

2. Beban Usaha

Beban Pegawai Beban Bahan Beban Pemeliharaan

Beban Penyusutan dan Amortisasi Beban Asuransi

Beban Sewa

Beban Kerjasama Mitra Usaha Beban Administrasi Kantor Beban Umum

Laba (Rugi) Penyertaan

Jumlah Beban Usaha Laba/Rugi Usaha (1-2)

3. Pendapatan/Biaya diluar Usaha

Pendapatan diluar usaha Beban diluar usaha

Laba/Rugi diluar Usaha

Laba/Rugi Sebelum Pajak Beban(manfaat) Pajak Penghasilan Laba/Rugi Setelah Pajak

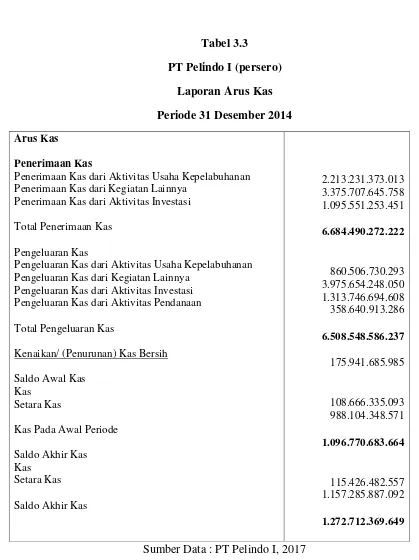

Tabel 3.3 PT Pelindo I (persero)

Laporan Arus Kas Periode 31 Desember 2014 Arus Kas

Penerimaan Kas

Penerimaan Kas dari Aktivitas Usaha Kepelabuhanan Penerimaan Kas dari Kegiatan Lainnya

Penerimaan Kas dari Aktivitas Investasi

Total Penerimaan Kas

Pengeluaran Kas

Pengeluaran Kas dari Aktivitas Usaha Kepelabuhanan Pengeluaran Kas dari Kegiatan Lainnya

Pengeluaran Kas dari Aktivitas Investasi Pengeluaran Kas dari Aktivitas Pendanaan

Total Pengeluaran Kas

Kenaikan/ (Penurunan) Kas Bersih

Saldo Awal Kas Kas

Setara Kas

Kas Pada Awal Periode

Saldo Akhir Kas Kas

Setara Kas

Saldo Akhir Kas

2.213.231.373.013

Tabel 3.4 PT Pelindo I (persero)

Neraca

Per 31 Desember 2015

Aktiva Nilai Passiva Nilai

Aktiva Lancar -Kas dan setara kas -Investasi jangka pendek -Piutang usaha

-Biaya yang dibayar dimuka -Pendapatan yang masih harus

diterima

-Penyisihan piutang usaha -Penyisihan piutang pegawai -Penyisihan piutang lain-lain

Jumlah Aktiva Lancar

Investasi

-Investasi jangka panjang -Properti investasi

-Akm. penyusutan investasi properti

Jumlah Investasi

Aktiva Tetap dan Akumulasi Penyusutan

-Bangunan fasilitas pelabuhan -Akm. penyusutan bangunan

fasilitas pelabuhan -Kapal

-Akm. penyusutan kapal -Alat-alat fasilitas pelabuhan -Akm. penyusutan alat-alat

fasilitas pelabuhan -Instalasi fasilitas kantor -Akm. penyusutan instalasi

196.625.923.008

Kewajiban Jangka Pendek -Hutang usaha

-Hutang kerjasama mitra

usaha

-Beban yang masih harus dibayar

-Hutang bank jangka pendek -Uang jaminan pelayanan -Uang titipan

-Hutang pajak penghasilan Badan (PPh Pasal 25)

-PPN keluaran -Hutang pajak lainnya

-Pendapatan diterima dimuka jangka pendek

Jumlah Kewajiban Jangka Pendek

Kewajiban Jangka Panjang -Hutang bank jangka panjang -Kewajiban imbalan kerja

jangka panjang

-Pendapatan diterima dimuka jangka panjang

Jumlah Kewajiban Jangka Panjang

Jumlah Kewajiban

Ekuitas -Modal disetor

fasilitas kantor -Tanah

-Jalan dan bangunan

-Akm. penyusutan jalan dan bangunan

-Peralatan

-Akm. penyusutan peralatan -Kendaraan

-Akm. penyusutan kendaraan -Emplasmen

-Akm. penyusutan Emplasmen

Jumlah Harga Perolehan Jumlah Akm Penyusutan Jumlah Aktiva Tetap

Aktiva Lain-Lain

-Aktiva tetap dalam kontruksi -Piutang lain-lain

-Aktiva tak berwujud -Biaya yang ditangguhkan

-Aktiva tetap belum

dimanfaatkan

-Aktiva tetap tidak berfungsi -Uang jaminan

-Persediaan tidak berfungsi -Penyisihan puitang lain-lain -Akm. amortisasi aset tidak

berwujud

-Akm. amortisasi beban

ditangguhkan

-Akm. penyusutan aset tetap tidak berfungsi

-Aset tidak lancar lainnya

Jumlah Aktiva Lain-Lain

Jumlah Aktiva

(69.689.062.391)

Laba Rugi Tahun Berjalan -Laba rugi tahun berjalan

Jumlah Passiva

2.939.828.151.983

700.396.937.267

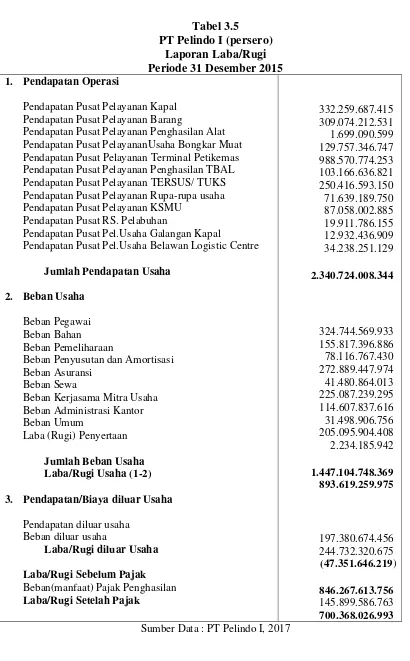

Tabel 3.5 PT Pelindo I (persero)

Laporan Laba/Rugi Periode 31 Desember 2015

1. Pendapatan Operasi

Pendapatan Pusat Pelayanan Kapal Pendapatan Pusat Pelayanan Barang

Pendapatan Pusat Pelayanan Penghasilan Alat Pendapatan Pusat PelayananUsaha Bongkar Muat Pendapatan Pusat Pelayanan Terminal Petikemas Pendapatan Pusat Pelayanan Penghasilan TBAL Pendapatan Pusat Pelayanan TERSUS/ TUKS Pendapatan Pusat Pelayanan Rupa-rupa usaha Pendapatan Pusat Pelayanan KSMU

Pendapatan Pusat RS. Pelabuhan

Pendapatan Pusat Pel.Usaha Galangan Kapal

Pendapatan Pusat Pel.Usaha Belawan Logistic Centre

Jumlah Pendapatan Usaha

2. Beban Usaha

Beban Pegawai Beban Bahan Beban Pemeliharaan

Beban Penyusutan dan Amortisasi Beban Asuransi

Beban Sewa

Beban Kerjasama Mitra Usaha Beban Administrasi Kantor Beban Umum

Laba (Rugi) Penyertaan

Jumlah Beban Usaha Laba/Rugi Usaha (1-2)

3. Pendapatan/Biaya diluar Usaha

Pendapatan diluar usaha Beban diluar usaha

Laba/Rugi diluar Usaha

Laba/Rugi Sebelum Pajak Beban(manfaat) Pajak Penghasilan Laba/Rugi Setelah Pajak

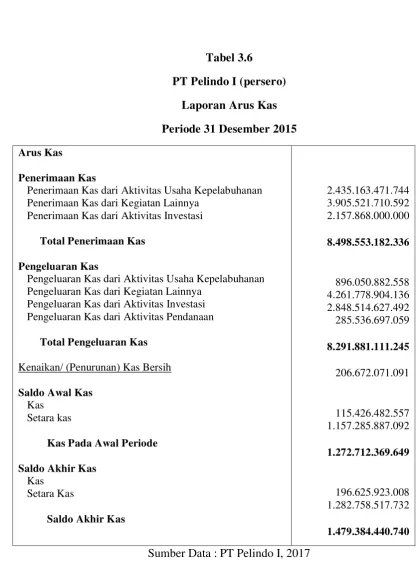

Tabel 3.6

PT Pelindo I (persero) Laporan Arus Kas Periode 31 Desember 2015 Arus Kas

Penerimaan Kas

Penerimaan Kas dari Aktivitas Usaha Kepelabuhanan Penerimaan Kas dari Kegiatan Lainnya

Penerimaan Kas dari Aktivitas Investasi

Total Penerimaan Kas

Pengeluaran Kas

Pengeluaran Kas dari Aktivitas Usaha Kepelabuhanan Pengeluaran Kas dari Kegiatan Lainnya

Pengeluaran Kas dari Aktivitas Investasi Pengeluaran Kas dari Aktivitas Pendanaan

Total Pengeluaran Kas

Kenaikan/ (Penurunan) Kas Bersih

Saldo Awal Kas Kas

Setara kas

Kas Pada Awal Periode

Saldo Akhir Kas Kas

Setara Kas

Saldo Akhir Kas

2.435.163.471.744

F.Analisis Rasio Likuiditas dan Solvabilitas

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi untuk memenuhi kewajiban keuangan pada saat ditagih (Munawir, 2007).

Analisis rasio likuiditas adalah kegiatan membandingkan hasil rasio likuiditas suatu perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu sehingga terlihat perkembangan likuiditas perusahaan dari waktu ke waktu.

Analisis dan penafsiran posisi keuangan itu penting karena pihak di luar perusahaan seperti kreditor sangat menaruh perhatian pada tingkat keamanan bagi kredit-kredit jangka pendeknya, jadi penting bagi mereka untuk mengetahui prospek pembayaran perusahaan dalam mengembalikan pinjamannya. Analisis yang dapat dilakukan adalah analisis rasio likuiditas. Tujuan dan manfaat rasio likuiditas:

a. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek.

b. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek tanpa memperhitungkan persediaan.

d. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

e. menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya.

f. sebagai alat bagi pihak luar terutama yang berkepentingan terhadap perusahaan dalam menilai kemampuan perusahaan agar dapat meningkatkan rasa saling percaya.

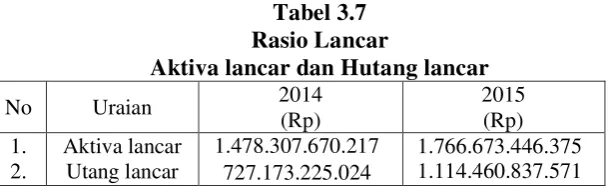

a. Rasio lancar (Current ratio)

Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo. Semakin besar perbandingan aktiva lancer dengan hutang lancar, maka semakin tinggi kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya.

Rumus untuk mencari rasio lancar adalah sebagai berikut :

Untuk lebih jelasnya, dapat dilihat besar aktiva lancar, dan utang lancar selama tahun 2014 – 2015.

Tabel 3.7 Rasio Lancar

Aktiva lancar dan Hutang lancar

No Uraian 2014

(Rp)

2015 (Rp) 1.

2.

Aktiva lancar Utang lancar

1.478.307.670.217 727.173.225.024

1.478.307.670.217

Tahun 2014 = X 100%

727.173.225.024

= 203.29%

1.766.673.446.375

Tahun 2015 = X 100%

1.114.460.837.571

= 158.52%

Dari hasil analisis di atas dapat dilihat Rasio lancar (Current ratio)

perusahaan antara tahun 2014 - 2015 sebagai berikut :

1. Pada tahun 2014 Rasio lancar (Current ratio) perusahaan 203.29%. Hal ini berarti setiap Rp 1 hutang lancar dapat dijamin oleh aktiva lancar sebesar Rp 2.0329.

2. Pada tahun 2015 Rasio lancar (Current ratio) perusahaan 158.52%. Hal ini berarti setiap Rp 1 hutang lancar dapat dijamin oleh aktiva lancar sebesar Rp 1.5852.

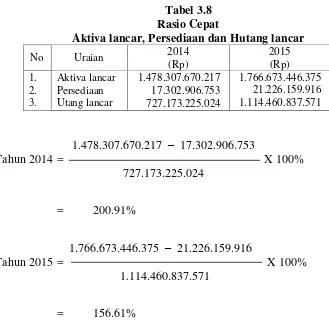

b. Rasio cepat (Quick ratio)

Rasio cepat merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa

Rumus untuk mencari rasio cepat adalah sebagai berikut :

Untuk lebih jelasnya, dapat dilihat besar aktiva lancar, persediaan dan utang lancar selama tahun 2014 – 2015.

Tabel 3.8 Rasio Cepat

Aktiva lancar, Persediaan dan Hutang lancar

No Uraian 2014

(Rp)

2015 (Rp) 1.

2. 3.

Aktiva lancar Persediaan Utang lancar

1.478.307.670.217 17.302.906.753 727.173.225.024

1.766.673.446.375 21.226.159.916 1.114.460.837.571

1.478.307.670.217 – 17.302.906.753

Tahun 2014 = X 100%

727.173.225.024

= 200.91%

1.766.673.446.375 – 21.226.159.916

Tahun 2015 = X 100%

1.114.460.837.571

= 156.61%

Dari hasil analisis di atas dapat dilihat Rasio cepat (Quick ratio)

perusahaan antara tahun 2014 - 2015 sebagai berikut :

2. Pada tahun 2015 Rasio cepat (Quick ratio) perusahaan 156.61%. Hal ini berarti setiap Rp 1 hutang lancar dapat dijamin oleh aktiva lancar sebesar Rp 1.566.

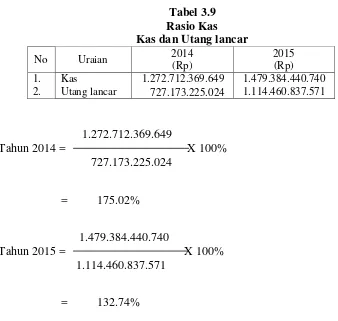

c. Rasio kas (Cash ratio)

Rasio kas merupakan alat yang digunakan untuk mengukur berapa besar uang kas yang tersedia untuk membayar utang.

Rumus untuk mencari rasio kas adalah sebagai berikut :

Untuk lebih jelasnya, dapat dilihat besar kas dan utang lancar selama tahun 2014 – 2015.

Tabel 3.9 Rasio Kas Kas dan Utang lancar

No Uraian 2014

(Rp)

2015 (Rp) 1.

2.

Kas

Utang lancar

1.272.712.369.649 727.173.225.024

1.479.384.440.740 1.114.460.837.571

1.272.712.369.649

Tahun 2014 = X 100%

727.173.225.024

= 175.02%

1.479.384.440.740

Tahun 2015 = X 100%

1.114.460.837.571

Berdasarkan perhitungan rasio kas, pada tahun 2015 terjadi penurunan rasio sebesar 42.28%. Rasio Kas pada tahun yang dianalisis memenuhi syarat untuk perusahaan, karena rasio kas yang baik yaitu 100% walaupun terjadi penurunan pada tahun berikutnya, sebaiknya perusahaan menghindari hutang lancar yang berlebihan agar perusahaan menjadi lebih baik.

Tabel 3.10

Perbandingan Rasio Likuiditas Per Tahun

No Keterangan 2014 2015 Perbandingan

1. Rasio Lancar (current ratio)

203.29% 158.52% 44.77% (-)

2. Rasio cepat (quick ratio) 200.91% 156.61% 44.3% (-) 3. Rasio kas (cash ratio) 175.02% 132.74% 42.28% (-)

Dari hasil analisis di atas dapat dilihat perkembangan perusahaan antara tahun 2014 - 2015 sebagai berikut :

1. Hasil rasio lancar (Current ratio) pada PT Pelindo I (persero) pada tahun 2014 adalah 203.29% dan mengalami penurunan menjadi 158.52% pada tahun 2015. Kondisi rasio lancar (current ratio)

2. Hasil rasio cepat (quick ratio) pada PT Pelindo I (persero) pada tahun 2014 adalah 200.91% dan menurun pada tahun 2015 menjadi 156.61%. Kondisi Rasio cepat (Quick ratio) selama 2 tahun terakhir mengalami fluktuasi/penurunan. Rata-rata Rasio cepat (Quick ratio)

yaitu 178.76%, Artinya Rasio Cepatberada diatas 100%. Maka dapat dikatakan bahwa perusahaan dalam keadaan likuid atau perusahaan dapat membayar semua hutang jangka pendeknya dengan Quick asset perusahaan yang paling likuid pada saat jatuh tempo.

3. Hasil rasio kas (cash ratio) pada PT Pelindo I (persero) pada tahun 2014 adalah 175.02% dan menurun pada tahun 2015 menjadi 132.74%. Kondisi Rasio kas (cash ratio) selama 2 tahun terakhir mengalami fluktuasi/penurunan. Rata-rata Rasio kas (cash ratio)

153.88% artinya berada diatas 100%. Sehingga dapat dikatakan bahwa perusahaan dalam keadaan likuid atau perusahaan dapat membayar semua hutang jangka pendeknya dengan kas pada saat jatuh tempo.

2. Rasio Solvabilitas

perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi). Tujuan dan Manfaat Solvabilitas:

1. Menganalisis status perusahaan dan kemampuannya dalam memenuhi kewajibannya pada pihak ketiga.

2. Mengetahui status perusahaan dengan melihat keseimbangan antara jumlah modal dan aktiva tetap yang dimiliki.

3. Mencari tahu berapa besarnya rupiah dari modal sendiri yang akan digunakan sebagai jaminan pembayaran utang jangka panjang. 4. Untuk melihat sejauh mana pengaruh utang yang ditanggung

perusahaan terhadap pengelolaan aktiva yang ada. a. Rasio kewajiban atas aktiva (Debt to asset ratio)

Rasio kewajiban atas aktiva adalah rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Rumus untuk mencari rasio kewajiban atas utang sebagai berikut:

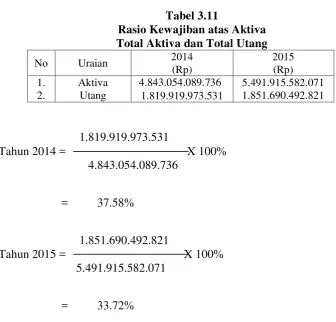

Tabel 3.11

Rasio Kewajiban atas Aktiva Total Aktiva dan Total Utang

No Uraian 2014

(Rp)

2015 (Rp) 1.

2.

Aktiva Utang

4.843.054.089.736 1.819.919.973.531

5.491.915.582.071 1.851.690.492.821

1.819.919.973.531

Tahun 2014 = X 100%

4.843.054.089.736

= 37.58%

1.851.690.492.821

Tahun 2015 = X 100%

5.491.915.582.071

= 33.72%

Berdasarkan perhitungan rasio hutang, pada tahun 2014 adalah 37.58% dari total aktiva perusahaan dibiayai dengan modal pinjaman (hutang). Sedangkan pada tahun 2015 adalah 33.72% dari total aktiva perusahaan dibiayai dengan modal pinjaman (hutang). Hal ini menunjukkan bahwa beban hutang perusahaan tahun 2015 lebih besar dari tahun 2014 di karenakan adanya pinjaman hutang usaha yang terlalu besar.

b. Rasio kewajiban atas ekuitas (Debt to equity ratio).

Dengan kata lain untuk mengetahui seberapa besar modal sendiri yang dijadikan jaminan atas utang.

Rumus untuk mencari rasio kewajiban atas ekuitas sebagai berikut:

Untuk lebih jelasnya, dapat dilihat besar total utang dan total ekuitas selama tahun 2014–2015 :

Tabel 3.12

Rasio Kewajiban atas Ekuitas Total utang dan Total Ekuitas

No Uraian 2014

(Rp)

2015 (Rp) 1.

2.

Utang Ekuitas

1.819.919.973.531 2.472.176.460.665

1.851.690.492.821 2.929.828.151.983

1.819.919.973.531

Tahun 2014 = X 100%

2.472.176.460.665

= 73.6%

1.851.690.492.821

Tahun 2015 = X 100%

2.929.828.151.983

= 63.2%

modal sendiri. Sedangkan pada tahun 2015, Rp 63.2 utang jangka panjang dijamin dengan Rp1,- modal sendiri.

Tabel 3.13

Perbandingan Rasio Solvabilitas Per Tahun

No Keterangan 2014 2015 Perbandingan

1. Rasio kewajiban atas aktiva (Debt to asset

ratio)

37.58% 33.72% 3.86% ( - )

2. Rasio kewajiban atas ekuitas (Debt to equity

ratio)

73.6% 63.2% 10.4% ( - )

Dari hasil analisis di atas dapat dilihat perkembangan perusahaan antara tahun 2014 - 2015 sebagai berikut :

2. Hasil rasio kewajiban atas ekuitas (Debt to equity ratio) pada PT Pelindo I (persero) pada tahun 2014 adalah 73.6% dan menurun pada tahun 2015 menjadi 63.2%. Kondisi Rasio cepat (Quick ratio)

selama 2 tahun terakhir mengalami penurunan. Rata-rata Rasio cepat

Pelindo I (Persero), maka penulis mencoba mengambil beberapa kesimpulan dan saran yang dianggap perlu sebagai bahan pertimbangan bagi perusahaan demi penyempurnaan dan pencapaian dimasa yang akan datang.

A. Kesimpulan

1. Jika dilihat dari rasio likuiditas, maka secara umum dapat disimpulkan bahwa kondisi perusahaan dalam keadaan likuid, artinya perusahaan akan mampu memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki perusahaan. Disamping itu juga terjadi penurunan rasio pada tahun 2015 jika dibandingkan dengan tahun 2014. Tetapi walaupun persentasenya turun perusahaan masih dalam keadaan likuid, karena persentasenya masih berada diatas 100%.

2. Jika dilihat dari rasio solvabilitas, dapat disimpulkan bahwa komposisi hutang semakin membaik terhadap perusahaan, karena semakin kecil

B. Saran

1. Kemampuan perusahaan dalam melunasi kewajiban jangka pendek dinilai cukup baik/sehat, karena persentase perusahaan masih bisa mencapai 100%, yang artinya aktiva lancar mampu menutupi hutang lancarnya pada saat jatuh tempo. Walaupun terus menurun dalam 2 tahun terakhir. Untuk itu sebaiknya perusahaan menghindari hutang lancar dan pinjaman yang berlebihan agar grafik terus meningkat dan agar perusahaan tetap menjadi lebih likuid.