SKRIPSI

NURAHDIA NINSI

105731137116

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

PENERAPAN ACCRUAL BASIC TERHADAP LAPORAN

KEUANGAN PEMERINTAH KABUPATEN TAKALAR

SKRIPSI

NURAHDIA NINSI

105731137116

Diajukan Untuk Memenuhi Persyaratan dalam Memperoleh Gelar Sarjana

(S1) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

LEMBAR PERSETUJUAN

Judul Penelitian : “Penerapan Accrual Basic terhadap Laporan Keuangan Pemerintah Kabupaten Takalar”.

Nama Mahasiswa : Nurahdia Ninsi No. Stambuk/ NIM : 105731137116 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Menyatakan Bahwa Skripsi Ini Telah Diteliti, Diperiksa, dan Diujikan Didepan Panitia Penguji Skripsi Strata Satu (S1) pada Hari Sabtu, Tanggal 27 Februari 2021 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhamadiyah Makassar

Makassar, 27 Februari 2021 Menyetujui

Pembimbing I Pembimbing II

Dr. Muchriana Muchran, SE.,M.Si.Ak.CA Andi Arman, SE.,M.Si.Ak.CA

NIDN 0930098801 NIDN 0906126701

Mengetahui

Ketua Program Studi Akuntansi

Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP NBM. 1 073 428

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

LEMBAR PENGESAHAN

Skripsi atas Nama Nurahdia Ninsi, Nim 105731137116, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor : . . . . / . . . . / . . . ., pada tanggal . . . . , sebagai salah satu syarat guna memperoleh gelar Sarjana Akuntansi pada program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar,

15 Rajab 1442 H,

27 Februari 2021 M PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M.Ag ( ……… ) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE.,MM ( ……… ) (Dekan Fak. Ekonomi dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, SE.,MM ( ……… ) (WD 1 Fak. Ekonomi dan Bisnis)

4. Penguji : 1. Dr. Muh. Rum, SE.,M.Si ( ……… )

2. Dr. Muchriana Muchran, SE.,M.Si.,Ak.CA ( ……… )

3. Amran, SE.,M.Ak.Ak.CA ( ……… )

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini : Nama Mahasiswa : Nurahdia Ninsi No. Stambuk/ NIM : 105731137116 Program Studi : Akuntansi

Judul Penelitian : “Penerapan Accrual Basic terhadap Laporan Keuangan Pemerintah Kabupaten Takalar”.

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan didepan Tim Penguji adalah ASLI Hasil Karya Sendiri, bukan hasil jiblakan dan tidak dibuat oleh siapa pun. Demikian pernyataan inisaya buat dengan sebenarnya dan saya bersedia

menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 27 Februari 2021 Yang Membuat Pernyataan

Nurahdia Ninsi NIM 105731137116 Menyetujui

Dekan Fakultas Ekonomi dan Bisnis, Ketua Program Studi Akuntansi

Ismail Rasulong, SE.,MM Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP

vi

PERSEMBAHAN

Karya Ilmiah ini kupersembahkan untuk :

Ayahanda dan ibunda tercintasebagai tanda hormat dan bakti ananda, buat kakak-kakakku, buat adikku tersayang, keluarga

yang selalu mensupport langkahku, dosen-dosenku juga dosen pembimbingku

yang telah menjadi orang tua keduaku dan telah membimbing saya tanpa lelah selama penulis menyusun skripsi,

serta sahabat-sahabatku juga teman-temanku Almamater biruku tanpa terkecuali semoga mereka selalu dalam lindungan

Allah Azza Wa Jall

MOTTO

Tidak ada Orang Gagal yang Tidak punya masa depan dan Tidak ada orang sukses yang

Tidak punya masa lalu

Penulis

"Sebutlah nama Rabbmu dan beribadahlah kepadanya dengan ketekunan." (Qs. Al Muzzamil: 8)

vii

ABSTRAK

Nurahdia Ninsi. Tahun 2020, Tujuan penelitian disini adalah untuk mengetahui bagaimana penerapan SAP berbasis akrual terhadap laporan keuangan pada OPD dan Badan Pengelolaan Keuangan Daerah Pemerintah Kabupaten Takalar serta mengetahui hubungan kesesuaian penyajian laporan keuangan Pemerintah Kabupaten Takalar dengan PP No. 71 Tahun 2010 yang menjadi pedoman SAP berbasis akrual. Penelitian ini adalah pendekatan deskriptif kualitatif yaitu memberikan gambaran yang mendetail dari subyek. mendeskripsikan penerapan dan kesesuaian PP 71 Tahun 2010 pada Laporan Keuangan Pemerintah Daerah dengan menggunakan partisipan terhadap pegawai akuntansi OPD Badan Pengelolaan Keuangan Daerah pihak yang terlibat secara langsung terhadap pelaporan keuangan.

Hasil Penelitian Untuk penerapan Acrual Basic pada laporan keuangan, khusus studi khasus pada laporan keuangan OPD Badan Pengelola keuangan Daerah Pemerintah Daerah Kabupaten Takalar dimana penerapan akrual basis yaitu oleh SDM yang kompeten, sistem informasi yang terintegrasi, struktur organisasi pengelolaan keuangan yang memadai, sistem pengendalian internal yang integral, peraturan dan kebijakan berdasarkan dengan Peraturan Pemerintah dan Peraturan Menteri dalam Negeri Republik Indonesia. Peraturan Pemerintah No. 71 Tahun 2010 meskipun dengan catatan, dengan mengetahui hubungan kesesuaian maka diperlukan pengungkapan atau penjelasan hubungan antar laporan keuangan yaitu hubungan Laporan Realisasi Anggaran (LRA) yang menggunakan Akuntansi basis kas, dengan Laporan Operasional (LO) yang menggunakan Akuntansi basis akrual dalam hal ini hanya pada komponen atau Akun yang memiliki nilai yang berbeda antar laporan tersebut serta hubungannya dengan laporan Neraca sebagai penguji apakah laporan keuangan sudah memenuhi standar basis akrual dalam penerapannya di lapangan.

Hubungan sepenuhnya menggunakan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah berbasis Akrual sudah dilakukan pada tahun anggaran 2015. Untuk kesesuaian PP 71 Tahun 2010 dengan Laporan Keuangan Pemerintah Daerah tahun anggaran 2019 Laporan Keuangan Pemerintah Daerah Kabuapaten Takalar.

viii

ABSTRACT

Nurahdia Ninsi. In 2020, the research objective here is to find out how the application of accrual-based SAP on financial reports at the Regional Financial Management Agency OPD of the Takalar Regency Government and to find out the relationship between the suitability of the presentation of the financial statements of the Government of the Takalar Regency with PP No. 71/2010 which became the accrual-based SAP guidelines. This research is a qualitative descriptive approach, which provides a detailed description of the subject. describes the application and suitability of PP 71/2010 on Regional Government Financial Statements using participants of the accounting staff of the Regional Financial Management Agency who are directly involved in financial reporting.

Research Results For the application of the Acrual Basic in financial reports, specifically the special study on the financial statements of the Regional Financial Management Agency of the Regional Government of Takalar Regency where the accrual basis is applied, namely by competent human resources, integrated information systems, adequate financial management organizational structures, systems integral internal control, regulations and policies based on Government Regulations and Regulation of the Minister of Home Affairs of the Republic of Indonesia. Government Regulation No. 71 of 2010 although with a note, by knowing the relationship of conformity it is necessary to disclose or explain the relationship between financial reports, namely the relationship between the Budget Realization Report (LRA) which uses cash basis accounting, with the Operational Report (LO) which uses accrual basis accounting in this case only on components or accounts that have different values between these reports and their relationship with the balance sheet as a test of whether the financial statements meet the accrual basis standard in their application in the field.

The relationship fully uses Government Regulation no. 71 Year 2010 concerning Accrual-based Government Accounting Standards have been carried out in the 2015 fiscal year. For compliance with Government Regulation 71/2010 with Regional Government Financial Statements for fiscal year 2019 Regional Government Financial Statements of Takalar Regency.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillahi Rabbil Alamin, Puji syukur penulis panjatkan ke hadirat Allah SWT karena hanya berkat rahmat, karunia dan hidayah-Nya yang tiada henti diberikan kepada hambah-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat, dan para teman dan rekan yang sudah terlibat dalam penyelesaian skripsi, yang dimna Merupakan nikmat yang tiada ternilai, manakala penulisan skripsi yang berjudul “Penerapan Accrual Basic Terhadap Laporan Keuangan Pemerintah kabupaten Takalar”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan Ucapan terima kasih kepada kedua orang tua penulis bapak Dinda Dg Ngeppe dan Ibu Nursiah Dg Simbah yang senantiasa memberi harapan, semangat, perhatian, kasih sayang, dan doa tulus tak pamrih. Dan Kakakku tercinta Siti Harfiah Dinda, S.Pd, Siti Halijah Dinda. Amd.keb, Siti Harniati Dinda Amd.keb, Harisa Tul Krima Dinda. SH, PratuMuh. Awwalul Nurrahman, serta Adik tercinta Husnul Khotima Dinda yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

x

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong SE.,MM., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Dr. Ismail Badollahi, SE., M.Si., Ak.CA.CSP, selaku Ketua Jurusan Akuntansi, Universitas Muhammadiyah Makassar.

4. Ibu Dr. Muchriana Muchran, SE., M.Si., Ak.CA., selaku Dosen Pembimbing I yang senangtiasa meluangkan waktunya dalam membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Andi Arman, SE., M.Si., Ak.CA., selaku Dosen Pembimbing II yang telah berkenan membantu selama dan memberikan masukan serta saran dalam penyelesaian penelitian.

6. Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Seluruh Bapak/Ibu di Badan Pengelolaan Keuangan terkhusus bidang Akuntansi dan Sekretariat yang telah membantu selama penelitian penulis terlaksana.

xi

9. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2016R yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya, sehingga penulis dapat merampungkan penulisan Skripsi.

Akhirnya, sunggu penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr,Wb

Makassar, 27 Februari 2021

Nurahdia Ninsi NIM. 105731137116

xii

DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv LEMBAR PERNYATAAN ... v HALAMAN PERSEMBAHAN ... vi ABSTRAK ... vii ABSTRACT ... viii KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Tinjauan Teori ... 9

2.1.1. Defenisi Akuntansi ... 9

2.1.2. Penerapan Akrual Basis pada Pemerintah Daerah . 9 2.1.3. Akuntansi Pelaporan Keuangan ... 10

xiii

2.1.4. Standar Akuntansi Pemerintahan ... 11

2.1.5. Akuntansi Basis Akrual ... 11

2.1.6. Standar Akuntansi Pemerintahan Berbasis Akrual .. 12

2.1.7. Siklus Pengelolaan Keuangan Daerah ... 12

2.1.8. Aplikasih E-Finance ... 13

2.1.9. Jurnal Akrual Basis ... 13

B. Tinjauan Empiris ... 16

C. Kerangka Konsep ... 22

BAB III METODE PENELITIAN ... 23

A. Metode Penelitian Kualitatif ... 23

3.1.1 Jenis Penelitian ... 23

3.1.2 Subjek Penelitian ... 23

B. Lokasi dan Waktu Penelitian ... 24

C. Sumber Data ... 24

D. Pengumpulan Data ... 25

E. Teknik Analisis Penelitian ... 25

F. Defenisi Operasional Akrual Basis ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 28

A. Gambaran Umum Objek Penelitian ... 28

B. Hasil Penelitian ... 31

4.2.1 Jurnal Akrual Basis Pemerintah Kabupaten Takalar. 33 4.2.2 Mengukur Kesiapan Pemda Takalar dalam Penerapan Akrual Basis ... 35

C. Pembahasan ... 42

xiv

A. Kesimpulan ... 44 B. Saran ... 45

DAFTAR PUSTAKA LAMPIRAN

xv

DAFTAR TABEL

NOMOR JUDUL HALAMAN

xvi

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

Grafik 2.1 SIklus Pengelolaan Keuangan ... 12 Bagan 2.2 Kerangka Konseptual ... 22 Grafik 4.4 Mengukur Kesiapan Penerapan Akrual Basis ... 35

xvii

DAFTAR LAMPIRAN

NOMOR JUDUL HALAMAN

Lampiran 1 Bagan Struktur Badan Pengelolaan Keuangan Daerah Kota Takalar ... 51 Lampiran 2 Transkip Wawancara Pegawai Badan Pengelolaan

Keuangan Daerah ... 52 Lampiran 3 Dokumentasi ... 56 Lampiran 4 Suarat Balasan Badan Pengelolaan Keuangan Daerah . 58 Lampiran 5 Turniting Hasil Ujian Skripsi ... 59 Lampran 6 Biografi ... 62

1

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan Keuangan Pemerintah Daerah (LKPD) adalah salah satu bentuk Pertanggungjawaban Keuangan Pemerintah Daerah (Pemda) yang dibuat oleh Kepala Daerah. Kewajiban untuk menyusun laporan keuangan telah dimulai sejak reformasi Keuangan Negara yaitu sejak adanya UU 17 Tahun 2003 tentang Keuangan Negara, UU No. 1 Tahun 2004 tentang Perbendaharaan Negara dan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara. Berdasarkan ketentuan tersebut LKPD minimal terdiri dari Neraca, Laporan Realisasi Anggaran (LRA), Laporan Arus Kas (LAK) dan Catatan atas Laporan Keuangan (CaLK). Laporan Keuangan tersebut disusun berdasarkan Standar Akuntansi Pemerintah. Pada awalnya Pemerintah telah menyusun Standar Akuntansi Pemerintahan (SAP) berdasarkan PP 24 Tahun 2005. Standar ini berbasis kas. SAP tersebut tidak murni berbasis kas tetapi berbasis kas menuju akrual atau cash toward accrual (CTA). Sementara peraturan perundang-undangan mengamanatkan bahwa laporan keuangan pemerintah harus berbasis akrual. Berdasarkan UU 17 Tahun 2003 tentang Keuangan Negara dan UU No. 1 Tahun 2004 tentang Perbendaharaan Negara dijelaskan bahwa penyusunan laporan keuangan pemerintah haruslah berbasis akrual, dan sudah harus diterapkan mulai tahun anggaran 2008.

Sudah berlangsung kurang lebih 10 tahun, sejak Pemerintah Pusat dan Daerah menyusun laporan keuangan berbasis CTA. Telah banyak pelajaran

berharga dari penerapan akuntansi basis CTA dalam penyusunan LKPD berdasarkan SAP berbasis CTA tersebut cukup pesat. Hal ini dibuktikan dengan adanya peningkatan opini atas LKPD pada beberapa Pemda berdasarkan hasil pemeriksaan BPK RI. Pada awalnya, banyak Pemda yang mendapatkan predikat Opini Tidak Wajar (Adverse Opinion) dan tidak memberikan opini (Disclaimer Opinion). Namun berangsur-angsur opini Badan Pemeriksa Keuangan RI (BPK RI) atas LKPD mulai meningkat bahkan ada yang sudah mendapatkan predikat Wajar Tanpa Pengecualian (WTP). Telah Lewat Batas Waktu 2008 untuk penerapan basis akrual menurut UU, pemerintah saat itu masih Belum memiliki standar akuntansi berbasis akrual.

Oleh karena itu, meskipun terlambat, pada Tahun 2010, akhirnya Pemerintah telah menerbitkan PP 71 Tahun 2010, sebagai pengganti PP 24 Tahun 2005, yaitu SAP yang berbasis akrual. Tujuan penerapan akuntansi berbasis akrual tersebut, selain untuk memenuhi amat undang-undang juga untuk memenuhi standar internasional penyusunan laporan keuangan berdasarkan International Public Sector Accounting Standar (IPSAS). Diharapkan LKPD sudah setaraf dengan laporan keuangan internasional. Namun saat itu belum ada satupun Pemda yang menerapkan akuntansi akrual pada tahun 2010. Satu-satunya Pemda yang sudah menerapkan basis akrual pada tahun 2012 adalah Pemerintah Kota Semarang. Menurut PP 71 tersebut kewajiban untuk menerapkan akuntansi basis akrual harus sudah dilakukan pada tahun anggaran 2015. Tahun 2015 adalah tahun pertama kali kebanyakan Pemda untuk menerapkan akuntansi berbasis akrual

Standar akuntansi berbasis akrual adalah hal yang baru bagi Pemerintah Daerah. Bagi sector komersial atau private, akuntansi yang digunakan sudah

sejak lama berbasis akrual. Kewajiban penyusunan LKPD basis akrual sudah menjadi kebijakan pemerintah yang dituangkan dalam undang-undang. Mau tidak mau, suka tidak suka, LKPD harus disusun sesuai standar akuntansi basis akrual. Penerapan akrual basis bukan tidak mungkin. Beberapa Pemda sudah menerapkan basis akrual dan berhasil mendapatkan opini WTP.

Oleh karena itu, berdasarkan PP 71 Tahun 2010 Lampiran II tentang SAP berbasis akrual dan sebagian berdasarkan Peraturan Menteri Dalam Negeri No. 64 Tahun 2013 tentang Penerapan SAP berbasis akrual pada Pemerintah Daerah. Penerapan akuntansi basis akrual di negara-negara berkembang akhir-akhir ini mulai meningkat, termasuk Indonesia. Indonesia merupakan salah satu negara berkembang yang mulai mencanangkan penerapan akuntansi basis akrual sejak 2003. UU No. 17 tahun 2003 merupakan suatu bukti adanya keinginan pemerintah untuk melakukan perubahan metode akuntansi dalam sektor pemerintahan. Perkembangan metode pencatatan dalam akuntansi pemerintahan dimulai dari basis kas, kas menuju akrual dan akrual penuh.

Oleh karena itu, sejak reformasi keuangan Negara telah diperkenalkan istilah laporan keuanagan. Seperti tersirat dalam UU 17 Tahun 2003 pasal 30 yang menjelaskan bahwa “Presiden menyampaikan rancangan undang-undang pertanggungjwaban APBN kepada DPR berupa laporan keuangan yang telah diperiksa oleh BPK”. Hal yang sama dalam pasal 31 dijelaskan pula bahwa “Gubernur/Bupati/Walikota menyampaikan rancangan peraturan daerah pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan yang telah diperiksa oleh BPK paling lambat 6 bulan setelah tahun anggaran berakhir”.

Dengan demikian, penyebutan OPD selaku entitas akuntansi (accounting entity) pada dasarnya untuk menunjukkan bahwa OPD melaksanakan proses akuntansi untuk menyusun laporan keuangan yang akan disampaikan kepada kepala daerah sebagai bentuk pertanggungjawaban pengelolaan keuangan daerah (yang mencakup anggaran dan barang, diiringi dengan dana yang dikelola oleh bendahara selaku pejabat fungsional).

Pertanggungjawaban atas uang/kas yang ada di OPD dilakukan oleh bendahara pengeluaran selaku pejabat fungsional (pasal 14 Permendagri 13/2006) keperbendaharaan. Artinya, selain membuat pertanggungjawaban administratif kepada kepala OPD, bendahara juga menyampaikan pertanggungjawaban fungsional kepada Bendahara Umum Daerah (BUD). Hal ini sejalan dengan yang dinyatakan dalam UU 1/2004 tentang perbendaharaan bahwa bendahara bertanggungjawab secara pribadi atas seluruh pengeluaran yang dilakukannya.

Unsur laporan keuangan pemerintah daerah berbasis akrual terdiri dari: Laporan Pelaksanaan Anggaran, yang terdiri dari (Laporan Realisasi Anggaran dan Laporan Perubahan SAL), Laporan Finansial : yang terdiri dari (Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Laporan Arus Kas), Catatan Atas Laporan Keuangan. Adapun Laporan Operasional (LO) disusun untuk melengkapi pelaporan dan siklus akuntansi berbasis akrual sehingga penyusunan LO, Laporan Perubahan Ekuitas dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan. Laporan Keuangan tersebut telah disusun berdasarkan Sistem Pengendalian Intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran, posisi keuangan dan

catatan atas laporan keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan yang berbasis Acrual.

Basis Akrual (Accrual basic) adalah “penyandingan pendapatan dan biaya pada periode di saat terjadinya”, bukan pencatatan pada saat pendapatan tersebut diterima ataupun biaya tersebut dibayarkan (Cash Basis).

Peraturan Pemerintah Nomor 18 Tahun 2016 tentang perangkat daerah memutuskan peraturan pemerintah tentang peraturan pemerintah nomor tentan,.} perangkat daerah. Perangkat Daerah kabupaten/kota terdiri atas: sekretariat Daerah, sekretariat DPRD, inspektorat, dinas, badan, dan, kecamatan. Jika sebelumnya Perangkat Daerah disebut Satuan Kerja Perangkat Daerah (SKPD) kini namanya berubah menjadi Organisasi Perangkat Daaerah (OPD).

e–Finance merupakan sistem informasi pengelolaan keuangan daerah yang mendukung penerapan standar akuntansi Pemerintahan berbasis akrual. Berbasis web dengan memperhatikan teknologi terbaru untuk menjamin kehandalan aplikasi.

Merujuk dari penelitian Sony Lamonisi di kota Manado, program studi Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi, Universitas Sam Ratulangi Manado dari Hasil penelitian menunjukkan bahwa pemerintah Kota Tomohon dalam menerapkan SAP berbasis akrual telah melaksanakan berbagai pelatihan-pelatihan. Hal tersebut didukung dengan adanya peraturan pemerintah yang mewajibkan untuk semua pemerintah daerah termasuk pemerintah Kota Tomohon dalam menerapkan SAP berbasis akrual. Pemerintah Kota Tomohon sebaiknya mengkaji lebih dalam kebijakan akuntansi dan sistem akuntansi yang dilakukan dalam menerapkan SAP berbasis akrual. Selain itu, perlu adanya

pengembangan atas pemahaman para pengelola keuangan pemerintah Kota Tomohon mengenai SAP berbasis akrual, misalnya sosialisasi berupa seminar atau diskusi dengan aparat pemerintah, serta dilakukan pelatihan berkaitan dengan SAP berbasis akrual tersebut.

Namun Merujuk dari penelitian terdahulu, penelitian indra F. Bagjana Kota Cimahi Pengurus ikatan Akuntansi Indonesia Wilaya jawa Barat, SAP masih diterapkan secara tertatih-tatih hampir disemua instansi Pemerintahan Daerah, termasuk lingkungan pemerintah pusat sendiri, hal ini dibuktikan dengan diterimanya Opini Disclaimer (tidak memberikan pendapat) terhadap laporan keuangan pemerintah pusat 5 tahun berturut-turut, pada tahun 2009 LKPP mulai menerima Opini Wajar dengan Pengecualian begitupun dilingkungan Pemerintah Daerah (Pemda).

Dari penjelasan diatas dapat disimpulkan bahwa penerapan Standar Akuntansi Pemerintahan berbasis akrual, terdapat 5 hal dibawah ini yg harus diterapkan sehingga dalam hal ini penerapan Standar Akuntansi Pemerintahan berbasis akrual akan lebih berhasil jika didukung oleh SDM yang kompeten, sitem informasi yang terintegrasi, struktur organisasi pengelolaan keuangan yang memadai, sistem pengendalian internal yang integral, dan peraturan dan kebijakan berdasarkan dengan Peraturan Pemerintah dan Peraturan Menteri dalam Negeri Republik Indonesia terhadap laporan keuangan.

Dari beberapa rujukan penulis tertarik mengambil sampel di kabupaten Takalar tersebut terkait penerapan akrual basic terhadap laporan keuangan kabupaten takalar tepatnya pada OPD Badan Pengelolaan Keuangan Daerah tahun 2019 dilakukan dalam rangka meningkatkan kualitas informasi laporan keuangan, pengukuran kinerja yang lebih baik, memfasilitasi manajemen

keuangan yang leboh transparan dan akuntabel. Dimana Pemda Takalar pada tahun ini mendapatkan Opini Wajar dengan Pengecualian, sumber daya manusia yang terjung langsung pada pembuatan laporan keuangan terdapat beberapa pegawai yang bukan sarjana akuntansi, sistem informasi yang terintegrasi juga transparansi dimana laporan keuangan kabupaten takalar lebih dimudahkan dalam penyelesaiannya karena di lengkap dengan jurnal anggaran dan jurnal finansial dimana Terintegrasi online realtime dengan seluruh OPD di pemerintah daerah termasuk di instansi Badan Pengelolaan Keuangan Daerah.

Berdasarkan uraian diatas, yang terkait dengan fenomena yang dialami oleh OPD Badan Pengelolaan Keuangan Daerah untuk melihat penerapan akrual basic Pemerintahan terhadap peningkatan laporan keuangan pemerintah daerah, maka penulis tertarik untuk membahas dan melakukan penelitian dengan judul “Penerapan Accrual Basic terhadap Laporan keuangan pemerintah Kabupaten Takalar (Studi Kasus pada Badan Pengelolaan Keuangan Daerah)”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, rumusan masalah dalam penelitian ini adalah Bagaimana Penerapan accrual basic terhadap laporan keuangan Badan Pengelolaan Keuangan Daerah Kabupaten Takalar ?

C. Tujuan Penelitian

Tujuan dalam penelitian ini adalah untuk mengetahui Penerapan accrual basic terhadap laporan keuangan Badan Pengelolaan Keuangan Daerah Kabupaten Takalar.

D. Manfaat Penelitian

1. Bagi peneliti, penelitian ini bermanfaat untuk menambah pengetahuan,pencapaian tujuan secara tepat dalam Penerapan Accrual Basic Terhadap Laporan Keuangan pemerintah BPKD Kabupaten Takalar.

2. Bagi instansi Pemerintah, penelitian ini bisa menjadi masukan baik dan menambah pengetahuan lebih tentang bagaimana mengukur keberhasilan menggunakan sistem e-finance dengan Penerapan Accrual Basic Terhadap Laporan Keuangan pemerintah BPKD Kabupaten Takalar.

3. Bagi peneliti lain, penelitian ini diharapkan bisa menjadi referensi untuk penelitian lebih lanjut dan dikembangkan dan lebih terarah penyusunanya khususnya mahasiswa yang ingin melakukan penelitian sejenis agar hasilnya lebih baik lagi.

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

2.1.1 Definisi Akuntansi

Kieso (2008:2) menyatakan bahwa akuntansi adalah pengidentifikasian, pengukuran dan pengkomunikasian informasi keuangan tentang entitas ekonomi kepada pihak yang berkepentingan. Halim dan Kusufi (2012:36) mendefinisikan akuntansi sebagai suatu proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari suatu organisasi/entitas yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukan.

2.1.2 Penerapan Basis Akrual pada Pemerintah Daerah

Pada Tahun 2015 pemerintah harus menerapkan basis akrual penuh dalam penyusunan laporan keuangannya sesuai dengan amanat undang-undang. Untuk itu dalam PP 71 terdapat 3 lampiran yaitu :

Lampiran I Untuk penyusunan Laporan Keuangan berbasis kas menuju akrual (CTA).

Lampiran II Untuk penyusunan laporan Keuangan berbasis akrual. Lampiran III Dijelaskan proses penyusunan (due proses) SAP berbasis

2.1.3 Akuntansi Pelaporan Keuangan 1. Tujuan

Laporan Keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan termasuk lembaga legislative sebagaimana ditetapkan dalam ketentuan peraturan perundang undangan. Laporan keuangan disusun dengan menerapkan basis akrual. Pengakuan, pengukuran, dan pengungkapan transaksi-transaksi spesifik dan peristiwa-peristiwa yang lain, mempedomani stnadar akuntansi pemerintahan.

2. Ruang Lingkup

Kebijakan akuntansi ini berlaku untuk entitas pelaporan dan entitas akuntansi dalam menyusun laporan keuangan. Entitas pelaporan yaitu pemerintah daerah, sedangkan entitas akuntansi yaitu OPD dan PPKD. Tidak termasuk perusahaan daerah.

3. Komponen laporan Keuangan a. Laporan Pelaksanaan Anggaran

1) Laporan Realisasi Anggaran (LRA)

2) Laporan Perubahan Saldo Anggaran Lebih ( LPSAL) b. Laporan Finansial

1) Neraca

2) Laporan Operasional (LO) 3) Laporan Arus Kas (LAK)

4) Laporan Perubahan Ekuitas (LPE) 5) Catatan atas Laporan Keuangan (CaLK)

Komponen-komponen laporan keuangan tersebut disajikan oleh setiap entitas, kecuali laporan Arus Kas dan Laporan Perubahan Saldo Anggaran Lebih yang hanya disajikan oleh entitas pelaporan.

2.1.4 Standar Akuntansi Pemerintahan

PP RI No.71 Tahun 2010 pasal 1 ayat (3) tentang Standar Akuntansi Pemerintahan, standar akuntansi pemerintahan yang selanjutnya disingkat SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan demikian SAP merupakan persyaratan dan dasar yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

2.1.5 Akuntansi Basis Akrual

Permendagri No.64 Tahun 2013 Pasal 1 ayat (10) menjelaskan bahwa Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

Menurut Nunuy (2007:17) :

“Akuntansi berbasis akrual merupakan sistem akuntansi yang mengakui dan mencatat transaksi atau kejadian keuangan pada saat terjadi atau pada saat perolehan. Fokus sistem akuntansi ini pada pengukuran sumber daya ekonomis dan perubahan sumber daya pada suatu entitas”.

Sedangkan Abdul halim , (2007:49) menyatakan :

“Akuntansi berbasis akrual adalah dasar akuntansi yang mengakui transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa tersebut terjadi (bukan hanya pada saat kas atau setra kas diterima atau dibayar). Oleh karena itu, transaksi-transaksi dan peristiwa-peristiwa dicatat dalam catatan akuntansi dan diakui dalam laporan keuanagn pada periode terjadinya”.

2.1.6 Standar Akuntansi Pemerintahan Berbasis Akrual

Pada tahun 2010 telah diterbitkan PP 71 Tahun 2010 tentang SAP berbasis akrual. Dengan diberlakukannya PP 71 tahun 2010, maka PP 24 Tahun 2005 tentang SAP berbasis kas, sudah dicabut dan dinyatakan tidak berlaku lagi. Penyusunan laporan keuangan berbasis akrual di Pemerintahan diharapkan akan mendekati laporan keuangan sector private atau swasta. Akan ada laporan surplus/deficit mirip dengan laporan laba rugi di sector private atau swasta yaitu laporan operasional. 2.1.7 Siklus Pengelolaan Keuangan Daerah

Siklus pengelolaan keuangan daerah dibagi menjadi 3 (tiga) tahapan yaitu tahapan perencanaan, pelaksanaan, pertanggungjawaban, secara ringkas dapat dilihat dibawah ini :

Grafik 2.1 : Siklus Pengelolaan Keuangan

Perencanaan dan

Anggaran Pelaksanaan Anggaran

Pertanggungjawaban Anggaran

Berdasarkan siklus keuangan, maka siklus akuntansi keuangan daerah juga mengikuti. Akuntansi keuangan daerah dimulai pada saat anggaran disetujui oleh DPRD. Setelah itu, setiap transaksi-transaksi keuangan berdasarkan dokumentasi bukti direkam dalam jurnal, lalu diposting ke dalam buku besar dan buku pembantu. Selanjutnya disusun laporan keuangan.

2.1.8 Aplikasi E-Finance

E–Finance merupakan sistem informasi pengelolaan keuangan daerah yang mendukung penerapan standar akuntansi Pemerintahan berbasis akrual. Akuntansi berbasis akrual adalah suatu basis akuntansi di mana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas diterima atau dibayarkan.

2.1.9 Jurnal Akrual Basis 1. Jurnal Pendapatan

Transaksi, pada saat timbulnya hak pemerintah daerah dan ditetapkan surat ketetapan pajak daerah sebesar Rp900.000 pada pendapatan pajak daerah, maka belum ada jurnal yang dilakukan. Jurnal baru dibuat setelah terjadi penerimaan pajak daerah ke kas daerah pada LRA dan LAK (asumsi penerimaan sudah langsung disetor ke kas daerah) sebesar Rp500.000.

Piutang-Pajak Daerah (Neraca) 900.000,00

Kas di Kas Daerah (Neraca) 500.000,00

Piutang-Pajak Daerah (Neraca) 500.000,00 Dimana Pendapatan LRA - Penerimaan Tunai Piutang Tahun Lalu + Kenaikan Piutang Tahun Berkenaan.

2. Penjualan Aset Tetap

Transaksi Jika, BPKD menjual kendaraan dinasnya yang nilai bukunya Rp85.000.0000 harga lelang penjualan kendaraan tersebut adalah Rp100.000.000. maka :

Kas (Neraca) 100.000.000,00

Peralatan dan Mesin (Neraca) 85.000.000,00 Surplus Penjualan Aset Non Lancar (LO) 15.000.000,00 3. Belanja dan Beban

Belanja dicatat dalam LRA, belanja adalah semua pengeluaran yang keluar dari Rekening Kas Umum Daerah yang mengurangi kas dana lancer dalam periode tahun anggaran berjalan yang tidak akan diperoleh pembayrannya kembali oleh pemerintah daerah, sedangkan Beban yaitu penurunan masa mafaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi asset atau timbulnya kewajiban, beban dicatat dalam LO.

Transaksi bila akhir tahun ada tagihan listrik dan telepon sebesar Rp2.300.000 maka selama belum dibayar tunai, belum ada dijurnal.

Beban Jasa (LO) 2.300.000,00

Utang Beban Jasa (Neraca) 2.300.000,00 4. Beban Satu Tahun Berjalan atau Lebih

Beban yang dicatat dalam LO yaitu beban pada tahun berjalan, perlu dilakukan jurnal koreksi pada akhir tahun.

Jika, Beban sewa selama 2 tahun Rp10.000.000 telah jatuh tempo, maka :

Beban Sewa (LO) 10.000.000,00

Utang Beban Sewa (Neraca) 10.000.000,00 Pada saat beban sewa dibayar, maka :

Utang Beban Sewa (Neraca) 10.000.000,00

Kas Bendahara Pengeluaran 10.000.000,00 Pada akhir tahun dilakukan jurnal penyesuaian karena beban sebenarnya untuk satu tahun sebesar Rp5.000.000. maka :

Sewa Dibayar Dimuka (Neraca) 5.000.000,00

Beban Sewa (LO) 5.000.000,00

5. Persediaan

Mencatat persediaan akhir dengan stock opname atau pemeriksaan fisik akhir tahun, persediaan yang dipakai akan menjadi beban persediaan dimana Beban Persediaan = Persediaan Awal + Pembelian Persediaan – Persediaan Akhir. Jika, terjadi pembelian persediaan sebesar Rp5.000.000, persediaan awal Rp500.000 dan akhir sebesar Rp2.500.000. maka :

Beban Persediaan (Neraca) 5.000.000,00

Kas 5.000.000,00

Beban Persediaan (LO) 500.000,00

Persediaan Awal Tahun 500.000,00 Persediaan Akhir tahuan (Neraca) 2.500.000,00

B. Tinjauan Empiris

Adapun tinjauan empiris adalah sebagai berikut :

Tabel 2.1 Penelitian terdahulu No Nama Peneliti / Tahun Judul Jurnal dan Metode Penelitian Hasil Penelitian Keterbatasan Rekomendasi 1 Tengku Azman/ 2015 Analisis Komitmen Organisasi, Kesiapan Sumberdaya Manusia, Infrastruktur Serta Sistem Informasi Dalam Menerapkan Standar Akuntansi Pemerintah Berbasis Akrual (Studi Pada Pemerintah Kabupaten Kepulauan Meranti). Jenis Penelitian Dekriptif (descriptice research) Kualitatif Penelitian yang diarahkan untuk memberikan gejala-gejala, fakta-fakta atau kejadian-kejadian secara sistematis dan akurat mengenai sifat-sifat populasi atau daerah tertentu,

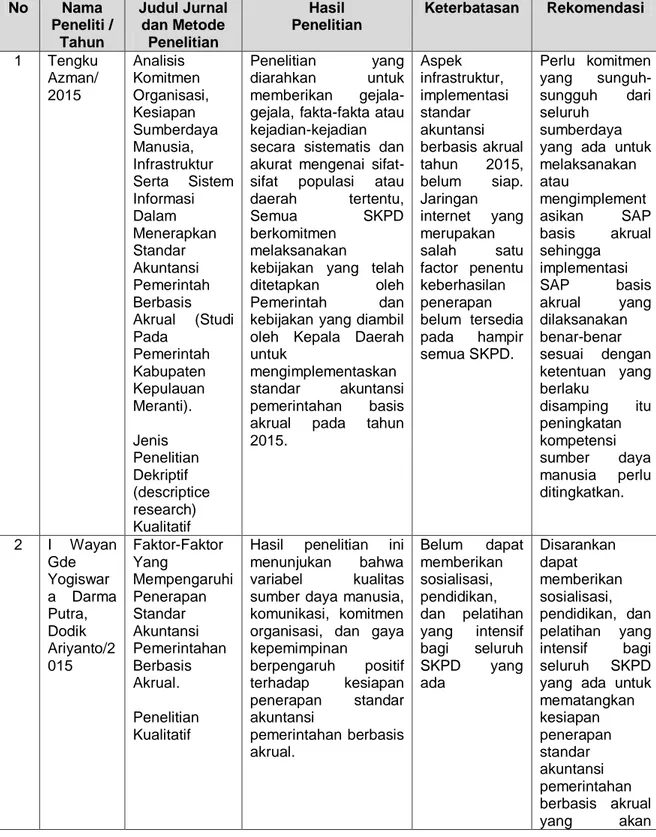

Semua SKPD

berkomitmen melaksanakan

kebijakan yang telah ditetapkan oleh Pemerintah dan kebijakan yang diambil oleh Kepala Daerah untuk

mengimplementaskan standar akuntansi pemerintahan basis akrual pada tahun 2015. Aspek infrastruktur, implementasi standar akuntansi berbasis akrual tahun 2015, belum siap. Jaringan internet yang merupakan salah satu factor penentu keberhasilan penerapan belum tersedia pada hampir semua SKPD. Perlu komitmen yang sunguh-sungguh dari seluruh sumberdaya yang ada untuk melaksanakan atau mengimplement asikan SAP basis akrual sehingga implementasi SAP basis akrual yang dilaksanakan benar-benar sesuai dengan ketentuan yang berlaku disamping itu peningkatan kompetensi sumber daya manusia perlu ditingkatkan. 2 I Wayan Gde Yogiswar a Darma Putra, Dodik Ariyanto/2 015 Faktor-Faktor Yang Mempengaruhi Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual. Penelitian Kualitatif

Hasil penelitian ini menunjukan bahwa variabel kualitas sumber daya manusia, komunikasi, komitmen organisasi, dan gaya kepemimpinan berpengaruh positif terhadap kesiapan penerapan standar akuntansi pemerintahan berbasis akrual. Belum dapat memberikan sosialisasi, pendidikan, dan pelatihan yang intensif bagi seluruh SKPD yang ada Disarankan dapat memberikan sosialisasi, pendidikan, dan pelatihan yang intensif bagi seluruh SKPD yang ada untuk mematangkan kesiapan penerapan standar akuntansi pemerintahan berbasis akrual yang akan

No Nama Peneliti / Tahun Judul Jurnal dan Metode Penelitian Hasil Penelitian Keterbatasan Rekomendasi diberlakukan penuh pada tahun 2015. 3 Vini Oksilia Tandayu, Meily Y.B. Kalalo/ 2019 Analisis Penerapan Sistem Akuntansi Pemerintah Daerah Pada Badan Perencanaan Pembangunan Daerah Kabupaten Bolaang Mongondow. Penelitian Deskriptif , Kualitatif Hasil penelitian menunjukkan kualitas pelaporan di kantor Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Bolmong sudah sesuai dengan aturan yang telah ditetapkan oleh aturan pemerintah yang dimana pemerintah bertujuan untuk menghasilkan laporan keuangan yang lebih dipercaya, lebih akurat, komprehensif, dan relevan untuk pengambilan

keputusan ekonomi, sosial, dan politik.

Terbatas adanya pengembanga n atas pemahaman staff bagian keuangan Badan Perencanaan Pembangunan Daerah (BAPPEDA) Saran yaitu masih diperlukan adanya pengembangan atas pemahaman staff bagian keuangan Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Bolaang Mongondow akan sistem akuntansi pemerintahan berbasis akrual. 4 Friska Langelo,D avid Paul Elia Saerang, Stanly Winylson Alexander /2015 Analisis penerapan standar akuntansi pemerintahan berbasis akrual dalam penyajian laporan keuangan pada pemerintah kota bitung. Penelitian Deskriptif , Kualitatif Hasil penelitian menunjukkan bahwa pemerintah Kota Bitung belum menerapkan PP. No.71 Tahun 2010 tetapi telah sesuai dengan PP. No.24 Tahun 2005 yaitu menggunakan basis kas menuju akrual, terdapat kendala dalam kesiapan berupa jumlah sumber daya manusia pelaksana secara kuantitas masih belum cukup di setiap SKPD dan kesiapan perangkat pendukung yang belum teruji.

Belum terdapat peningkatan kualitas dan jumlah SDM yang berlatar belakang pendidikan akuntansi yang sesuai dan pengadaan sosialisasi serta bimbingan teknik sehingga dapat menghasilkan laporan keuangan yang andal dan transparan. Jumlah sumber daya manusia pelaksana secara kuantitas masih belum cukup di setiap SKPD dan Diperlukan adanya peningkatan kualitas dan jumlah SDM yang berlatar belakang pendidikan akuntansi yang sesuai dan pengadaan sosialisasi serta bimbingan teknik sehingga dapat menghasilkan laporan keuangan yang andal dan transparan.

No Nama Peneliti / Tahun Judul Jurnal dan Metode Penelitian Hasil Penelitian Keterbatasan Rekomendasi kesiapan perangkat pendukung yang belum teruji. 5 Sony Lamonisi/ 2016 Analisis penerapan standar akuntansi berbasis akrual pada pemerintah kota tomohon. Deskriptif dengan pendekatan kualitatif interpretif Hasil penelitian menunjukkan pemerintah Kota Tomohon dalam menerapkan SAP berbasis akrual telah melaksanakan

berbagai pelatihanmobag-pelatihan. Hal tersebut didukung dengan adanya peraturan pemerintah yang mewajibkan untuk semua pemerintah daerah Termasuk pemerintah Kota Tomohon dalam menerapkan SAP berbasis akrual. Pemerintah Kota Tomohon sebaiknya mengkaji lebih dalam kebijakan akuntansi dan sistem akuntansi yang dilakukan dalam menerapkan SAP berbasis akrual. Tidak adanya pengembanga n atas pemahaman para pengelola keuangan pemerintah Kota Tomohon mengenai SAP berbasis akrual, misalnya sosialisasi berupa seminar atau diskusi dengan aparat pemerintah, serta dilakukan pelatihan berkaitan dengan SAP berbasis akrual tersebut. Perlu adanya upaya akselerasi sinkronisasi standar akuntansi pemerintahan berbasis akrual dengan peraturan lokal di pemerintah daerah. Perlu adanya pengembangan atas pemahaman para pengelola keuangan pemerintah Kota Tomohon mengenai SAP berbasis akrual, misalnya sosialisasi berupa seminar atau diskusi dengan aparat pemerintah, serta dilakukan training atau. pelatihan berkaitan dengan SAP berbasis akrual tersebut 6 Yuri Rahayu/2 015 Reformasi sistem akuntansi cash basis menuju sistem akuntansi accrual basis. Deskriptif Kualitatif normatif

Basis sistem akuntansi merupakan prinsip akuntansi untuk menentukan saat pengakuan dan pelaporan suatu transaksi ekonomi dalam Laporan Keuangan. Pada umumnya basis pencatatan akuntansi Kekurang pahaman atas perlakuan sistem pencatatan Cash Basis dan Accrual basis Dibutuhkan pondasi yang kuat salah satunya pemahaman dasar akuntansi dan praktek, salah satu upaya untuk bisa memiliki kompetensi di

No Nama Peneliti / Tahun Judul Jurnal dan Metode Penelitian Hasil Penelitian Keterbatasan Rekomendasi

di dasarkan pada dua sistem yaitu sistem kas basis (Cash basis) dan aktrual basis (Accrual Basis). bidang ini diperlukan motivasi yang tinggi, banyak baca sumber referensi dari sumber yang kompeten sehingga menambah wawasan. 7 Endang Kristiawati /2015 Faktor-faktor yang mempengaruhi keberhasilan Penerapan akuntansi berbasis akrual pada Pemerintahan daerah kalimantan barat. Penelitian Kualitatif Penerapan basis akrual ini karena saat pencatatan (recording) sesuai dengan Saat terjadinya arus sumber daya. Jadi basis akrual ini menyediakan estimasi yang tepat atas Pengaruh kebijakan pemerintah terhadap

perekonomian secara makro. Selain itu basis Akrual menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya Dicatat, termasuk transaksi internal, in-kind transaction, dan arus ekonomi lainnya. Dari Penjelasan diatas maka secara umum pegawai publik sudah mengerti mengenai maksud Dan makna dari sistem akuntansi berbasis akrual. Ini terbukti dari hasil wawancara dengan Pimpinan dan staf akuntansi di pemerintahan daerah Kalimantan Barat. Kita bagian akuntansi ini kesulitannya di sdmnya, terutama di akuntansi baru Masuk belum lama sudah di pindahkan lagi, dan selalu seperti itu. Jadi kita yang mengajar kesulitan dan selalu dimulai dari nol lagi kendala sebenarnya masalah waktu saja, dimana kami Masih perlu waktu untuk belajar, selain itu kami juga diberikan pelatihan dan paling Tidak ada pedomanlah mengenai basis akrual ini. Perlu adanya perangkat pendukung seperti Sistem dan prosedur serta Kebijakan akuntansi yang telah mengacu pada akuntansi berbasis akrual. 8 Fitria Ayu Lestari Niu, Herman Karamoy, dan Steven Analisis penerapan pp. No. 71 tahun 2010 dalam penyajian laporan keuangan

Hasil penelitian ini yaitu DPPKAD Kota Kotamobagu belum menerapkan PP No. 71 Tahun 2010 tetapi telah sesuai dengan PP No. 24 Tahun Mengadakan sosialisasi serta bimbingan teknis untuk meningkatkan kualitas Lebih banyak mengadakan sosialisasi dan bimbingan teknis terhadap pegawai dan staf yang

No Nama Peneliti / Tahun Judul Jurnal dan Metode Penelitian Hasil Penelitian Keterbatasan Rekomendasi Tangkum an/2014 dinas pendapatan pengelolaan keuangan dan aset daerah kota kotamobagu 2005. SAP berbasis kas menuju akrual menyajikan 2 laporan keuangan sedangkan SAP berbasis akrual menyajikan 6 laporan keuangan Sehingga diharapkan pada tahun selanjutnya, DPPKAD Kota Kotamobagu telah menerapkan PP No. 71 Tahun 2010 dan mengadakan sosialisasi serta bimbingan teknis untuk meningkatkan kualitas sumber daya manusia sehingga dapat menghasilkan laporan keuangan yang akuntabel dan transparan. sumber daya manusia sehingga dapat menghasilkan laporan keuangan yang akuntabel dan transparan. bertugas dalam pembuatan laporan keuangan khususnya di bidang akuntansi DPPKAD, agar dapat meningkatkan kualitas SDM sehingga akan berdampak positif . 9 Erlita d.s. ranuba, sifrid pangema nan, dan sherly pinatik/20 15 Analisis kesiapan penerapan standar akuntansi pemerintah berbasis akrual berdasarkan pp no. 71 tahun 2010 pada dpkpa minahasa selatan Hasil PenelitianMenjelaskan bahwa DPKPA selaku pengelola keuangan daerah kabupaten minahasa selatan sudah siap terhadap penerapan SAP berbasis akrual,hanya saja peran DPKPA sebagai SKPKD masih memiliki hambatan yaitu SDM untuk pengelola keuangan yang ada di setiap SKPD-SKPD tidak memiliki pendidikan dasar dibidang akuntansi. Kurangnya dana untuk sosilalisasi penerapan SAP akrual ini.

Sebaiknya pimpinan pada pemda menyiapkan Sumber Daya Manusia dibidang akuntansi di setiap SKPD. Agar hambatan-hambatan yang terjadi terhadap penerapan akuntansi berbasis akrual dapat diminimalisir. 10 Ni komang dewi sudarmiat i, ni kadek ayu yusi parwati , Putu widya hardyanti, i ketut Penerapan basis akrual pada perusahaan bumdes Dalam keakuratan laporan keuangan (studi kasus pada bumdes

Hasil penelitian ini yaitu pemerintah menyadari perlunya perubahan dari

akuntansi berbasis kas menuju akuntansi berbasis akrual, karena pada saat ini kebanyakan perusahaan menggunakan basis Kurang efektif dalam menjalankan unit-unit usaha lain dari BUMDes Dwi Amertha sari. BUMDes Dwi Amertha Sari agar lebih memaksimalkan kinerja dalam pelayanan masyarakat dan lebih menerapkan pelatihan-pelatihan guna

No Nama Peneliti / Tahun Judul Jurnal dan Metode Penelitian Hasil Penelitian Keterbatasan Rekomendasi anom ratmadi dwi amertha sari tahun 2017) akrual dan meninggalkan basis kas. Basis akrual juga memiliki beberapa kelebihan yang membuat hasil dari laporan keuangan menjadi lebih baik lagi. laporan keuangan yang dihasilkan setiap bulan maupun tahunnya sudah bisa dikatakan akurat dikarenakan transaksi yang setiap harinya terjadi dicatat dalam laporan buku harian.

mengasah kemampuan masyarakat desa Jineng Dalem dalam hak pertanian, perdagangan, maupun kerajinan. 11 Iput Dyah Susanti, Muhamm ad Ahyaruddi n, dan Muhamm ad Hidayat/ 2016 Analisis penerapan sistem akuntansi instansi berbasis Akrual (saiba) dalam penyajian laporan keuangan(stud i kasus pada badan narkotika nasional Provinsi riau). Deskriptif kualitatif Penerapan SAIBA tersebut telah mengikuti prosedur yang ada di PMK 270/PMK.05/2014

mula Dari migrasi

saldo awal,

perekaman dokumen sumber berupa DIPA,

dan perekaman

dokumen Transaksi

belanja yang berasal dari SPP, SPM, dan

SP2D. Laporan

keuangan yang

dihasilkan dari SAIBA

adalah laporan

keuangan yang

berbasis akrual karena

telah dilengkapi dengan Laporan Perubahan Ekuitas dan Laporan Operasional, yang pada sistem Menghasilkan dua

jenis laporan saja yaitu

Laporan Realisasi

Anggaran dan

Neraca. Untuk laporan

keuangan dilengkapi

dengan Catatan Atas

Laporan Keuangan (CALK). Kekurangan dikarenakan Keterbatasan waktu penulis dalam melakukan penelitian saja Diharapkan penelitian selanjutnya pengumpulan data lebih baik.

C. Kerangka Konsep

Bagan 2.2 Kerangka Konseptual

Sumber : Penulis, Nurahdia Ninsi

Kepala OPD

Bendahara Pengeluaran dan Penerimaan Jurnal saldo awal Bendahara Barang Transaksi Laporan Keuagan : 1. Laporan Realisasi Aanggaran (LRA)

2. Laporan Perubahan Saldo Anggaran Lebih (LPSAL) 3. NERACA

4. Laporan Operasional (LO) 5. Laporan Arus Kas (LAK)

6. Laporan Perubahan Ekuitas (LPE) 7. Catatan Atas Laporan Keuangan (CALK)

Memo Penyesuaian

Jurnal Penutup

24

BAB III

METODE PENELITIAN

A. Metode Penelitian Kualitatif 3.1.1 Jenis Penelitian

Jenis Penelitian ini adalah penelitian deskriptif kualitatif meliputi pengumpulan data untuk menjawab pertanyaan mengenai status terakhir dari subjek penelitian, untuk menjelaskan bagaimana penerapan Peraturan Pemerintah Nomor 71 tahun 2010 dalam penyajian laporan keuangan Pemeintah Daerah.

Penelitian kualitatif merupakan suatu model penelitian yang menempatkan manusia subjek utama dengan tujuan untuk mendeskripsikan penerapan akrual basic terhadap Laporan keuangan Pemerintah Daerah Kabupaten Takalar.

3.1.2 Subjek Penelitian

Subjek Penelitian merupakan benda, hal atau orang tempat data untuk variabel penelitian melekat, dan yang dipermasalahkan. Dalam sebuah penelitian, subjek penelitian memiliki peran yang sangat strategis karena pada subjek penelitian itulah data tentang variabel yang penelitian amati.

Pada penelitian kualitatif responden atau subjek penelitian disebut dengan istilah informan, yaitu orang memberi informasi tentang data yang diinginkan peneliti berkaitan dengan penelitian yang sedang dilaksanakan. Adapun subjek dalam penelitian ini adalah operator penyusun laporan keuangan Pengevaluasi program bagian Keuangan, dan Bagian Tata Usaha.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Badan Pengelolaan Keuangan Daerah Kabupaten Takalar di jalan Sudirman No. 26 Kecamatan pattallassang dan waktu penelitian dilaksanakan pada bulan November-Desember 2020.

C. Sumber Data

Data yang digunakan dalam penelitian ini yaitu menggunakan sumber data primer (primary data) dan data sekunder (secondary data) yaitu data yang diperoleh langsung dari objek penelitian, yang memerlukan pengolahan lebih lanjut oleh penulis.

a. Data Primer

Data primer didapatkan oleh peneliti secara langsung dari objek penelitian tanpa melewati orang atau lembaga. Dalam penelitian ini yang menjadi data primernya adalah hasil wawancara dan dokumentasi yang dilakukan peneliti dengan informan. Dengan mewawancarai Ibu Hj. Nurhayati, S.Sos Selaku Kabid Akuntansi, Bapak Kamaruddin, S.Sos selaku Kasubid Akuntansi, Ibu Mindawati A.Md dan Reskiati, S.Pi., M.Si Selaku Staf Akuntansi.

b. Data Sekunder

Data Sekunder biasanya dikumpulkan oleh suatu lembaga lainnya dan diterbitkan secara berkala untuk kepentingan umum. Data sekunder dalam penelitian ini berupa dokumen-dokumen yaitu Laporan Keuangan Pemerintah Kabupaten Takalar pada Instansi Badan Pengelolaan Keuangan Daerah.

D. Pengumpulan Data

Metode Penelitian yang digunakan dalam pengumpulan data adalah : a. Dokumentasi

Dokumentasi dilakukan dengan melakukan penelusuran terhadap dokumen-dokumen yang mendukung penelitian, yaitu dengan mencatat, menyalin, dan menggandakan data-data informasi yang meliputi gambaran umum pemerintahan Kabupaten Takalar dan Laporan Keuangan Pemerintahan Kabupaten Takalar, untuk mengukur penerpan terhadap Laporan keuangan tahun 2018 dan 2019 pada instansi Badan Pengelolaan Keuangan Daerah.

b. Wawancara

Yaitu mengumpulkan data dengan melakukan tanya jawab langsung dengan bagian akuntansi di Satuan Kerja Perangkat Daerah yang berkaitan tentang penerapan accrual besic terhadap Laporan Keuangan Pemerintah Kabupaten Takalar pada instansi Badan Pengelolaan Keuangan Daerah. Dengan mewawancarai Ibu Hj. Nurhayati, S.Sos Selaku Kabid Akuntansi, Bapak Kamaruddin, S.Sos selaku Kasubid Akuntansi, Ibu Mindawati A.Md dan Reskiati, S.Pi., M.Si Selaku Staf Akuntansi.

E. Teknik analisis Penelitian

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif kualitatif. Metode analisis ini dimulai dengan langkah mengumpulkan dan menyaring keterangan-keterangan yang diperoleh secara menyeluruh dan detail, kemudian diuraikan sehingga diperoleh gambaran yang jelas. Adapun data-data yang diperoleh berupa laporan

keuangan yang selanjutnya dilihat kesesuainnya dengan PP No. 71 tahun 2010 tentang SAP berbasis Akrual dan Permendagri No.64 Tahun 2013 Pasal 1 ayat (10) tentang Basis akrual, kemudian dianalisis penerapannya sehingga dapat ditarik suatu kesimpulan.

F. Defenisi Operasional

a. Laporan Realisasi Anggaran (LRA)

Sama dengan SAP yang lama, LRA masih disusun berbasis kas. LRA disusun untuk menunjukkan realisasi anggaran Pemda dibandingkan dengan anggarannya pada satu tahun anggaran. LRA terdiri dari pendapatan, belanja, transfer, surplus/defisit, pembiayaan dan sisa lebih/kurang pembiayaan anggaran (SILPA/SIKPA).

b. Laporan Perubahan Saldo ANggaran Lebih (LPSAL)

Laporan Perubahan SAL menyajikan saldo awal SAL, penggunaan SAL, SILPA/SIKPA tahun berjalan, koreksi pembukuan tahun sebelumnya dan SAL saldo akhir.

c. Laporan Arus Kas (LAK)

Laporan arus kas masih sama dengan SAP basis kas, dalam LAK ini sudah tidak ada aktivitas non anggaran, tetapi diganti menjadi aktivitas transitoris.

d. Laporan Operasional (LO)

Laporan Operasional adalah utama dalam penyaian laporan keuangan berbasis akrual yang berbeda dengan LRA. Perbedaan utamanya adalah pada konsep pengakuan pendapatan dan beban. e. Laporan Perubahan EKuitas (LPE)

Laporan perubahan ekuitas adalah laporan yang menyajikan perubahan ekuitas di Neraca.

f. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai asset, kewajiban, dan ekuitas pada tanggal tertentu.

g. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan adalah bagian yang tidak terpisahkan dari laporan keuangan utama. CaLK menjelaskan hal-hal yang tidak dapat di jelaskan secara rinci dalam lembar muka (face) laporan keuangan menjelaskan akun-akun pada laporan keuangan dan hal-hal yang tidak dapat disajikan dalam laporan keuangan utama.

29

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Pemerintah Kabaupaten Takalar mulai menerapkan PP 71 tahun 2010 SAP Basis Akrual pada tahun 2015, dalam penyusunan laporan keuangan sesuai dengan amanat undang-undang. PP 711 tahun 2010 terdapat 3 lampiran yaitu lampiran I untuk penyusuna Laporan keuangan berbasis kas menuju akrual lamapiran II untuk penyusunan laporan keuangan berbasis akrual pada lampiran III dijelaskan proses penyusunan SAP berbasis akrual. System akuntansi keuangan (basis kas) dan pedoman pengelolaan keuangan daerah yang disusun oleh Kementerian Dalam Negeri atau BPKD. Penerapan SAP berbasis akrual dilakukan dalam rangka peningkatan kualitas informasi pelaporan keuangan, pengukuran kinerja yang lebih baik, memfasilitasi manjemen keuanagan yang lebih transparan dan akuntabel.

Laporan Keuangan Pemerintah Kab. Takalar lebih informative karena menyajikan lebih banyak jenis laporan keuangan, dan berguna serta bermanfaat bagi para pengambil keputusan. Akrual basis menyajikan beban dan kewajiban pemerintah lebih transparan dan lengkap yang tidak dapat disajikan dalam basis kas. Pemda sudah menerima barang atau jasa tetapi belum dibayar tunai hal tersebut menjadi beban pemda dan hutang kepada pihak ketiga. Menyajikan pendapatan pada saat hak pemda timbul dalam akrual akan terlihat berapa seharusnya hak pemda yang kan diterima sehingga dapat menjadi pertimbangan sehingga pemda dapat mengambil keputusan berdasarkan hak pemda.

Gambaran Hubungan Horozontal anatar Laporan Keuangan Akrual Basis Pemda Takalar.

LRA (Rp) Laporan Perubahan SAL (Rp)

Penerimaan 31.982.679.133 SAL Awal 11.861.816.576

Belanja 20.120.862.557 Penggunaan SAL 0

Surplus/Defisit 11.861.816.576 Sebagai Penerimaan 0

Pembiayaan 0 Pembiayaan Tahun 0

SILPA/SIKPA (A-B+C) 11.861.816.576 SILPA/SIKPA 11.861.816.576 SAL Akhir 11.861.816.576 LO LPE Neraca Pendapatan 32.115.204.538,58

Beban 21.310.766.252,68 Ekuitas Awal 7.059.344.148,01 Aset 4.893.317.125,67

Surplus/Defisit 10.804.438.285,90 Surplus/Defisit 10.804.438.285,90 Kewajiban 9.727.812.,75

Ekuitas Akhir 4.883.589.312,92 Ekuitas 4.883.589.312,92

Untuk mengukur penerapan Acrual Basic pada laporan keuangan, khusus studi khasus pada laporan keuangan Pemda Takalar, maka diperlukan pengungkapan atau penjelasan hubungan antar laporan keuangan yaitu hubungan Laporan Realisasi Anggaran (LRA) yang menggunakan Akuntansi basis kas, dengan Laporan Operasional (LO) yang menggunakan Akuntansi basis akrual dalam hal ini hanya pada komponen atau Akun yang memiliki nilai yang berbeda antar laporan tersebut serta hubungannya dengan laporan Neraca sebagai penguji apakah laporan keuangan sudah memenuhi standar basis akrual dalam penerapannya di lapangan.

Menurut Pasal 3 Huruf C Permendagri 64 tahun 2013 merupakan pedoman bagi pemerintah daerah dalam melakukan kodefikasi akun yang menggambarkan struktur laporan keuangan secara lengkap dirinci sebagai berikut:

Level 1 (satu) menunjukkan kode akun Level 2 (dua) menunjukkan kode kelompok

Level 3 (tiga) menunjukkan kode jenis Level 4 (empat) menunjukkan kode obyek Level 5 (lima) menunjukkan kode rincian obyek

Kode akun sebagaimana dimaksud pada ayat (3) Huruf A terdiri atas: Akun 1 (satu) menunjukkan asset

Akun 2 (dua) menunjukkan kewajiban Akun 3 (tiga) menunjukkan ekuitas

Akun 4 (empat) menunjukkan pendapatan-LRA Akun 5 (lima) menunjukkan belanja

Akun 6 (enam) menunjukkan transfer Akun 7 (tujuh) menunjukkan pembiayaan Akun 8 (delapan) menunjukkan pendapatan-LO Akun 9 (sembilan) menunjukkan beban

Pendapatan LO, LRA, dan Piutang :

Dimana, Pendpatan LO tahun ini = Pendapatan (LRA tahun ini) - penerimaan dari Piutang tahun lalu + penambahanpiutang tahun ini (piutang akhir per 31 desember – piutang awal per 1 januari + penerimaan diterima dimuka tahun lalu – penerimaan diterima dimuka tahun ini.

Beban persediaan :

Beban persediaan (LO) = saldo persediaan awal + penambahan persediaan (belanja barang dan jasa LRA seperti ATK, Obat, Bahan bangunan dll) – saldo persediaan akhir (hasil stock opname) – utang belanja tahun lalu + utang belanja tahun ini.

Beban Penyusutan :

Beban penyusutan LO = akumulasi penyusutan akhir tahun - akumulasi penyusutan awal tahun

Utang Pajak :

Uatang pajak tahun ini = utang pajak tahun lalu + pajak yang dipotong bendahara tahun ini (bukti potong) – pajak yang sudah disetor ke kas Negara oleh bendahara (surat setoran pajak)

Saldo Akhir Asset Tetap :

Asset tetap akhir = aset tetap awal + penambahan asset tetap (belanja modal/belanja barang jasa) + hibah dari pemerintah/pihak ke tiga – penghapusan asset tetap.

Gambaran penerapan akrual basis di Pemerintah Kabupaten Takalar, berdasarkan peraturan serta undang-undang yang diberlakukan, penyusunan LK pemda takalar setiap tahunnya (5 tahun) berturut-turut pemda takalar mendapatkan Opini dengan Pengecualian berdasarkan dari tiap tahunnya adanya catatan BPKP, dengan pencapaiannya ini, Pemda Takalar harus dapat menaikan rangking agar penerapan akrual basisnya dikatakan sangan efektif jika mendapatkan WTP.

B. Hasil Penelitian

Hasil penelitian berdasarkan jenis penelitian deskriptif kualitatif berdasarkan hasil wawancara serta dokumentasi bahwa Perbedaan utama antara basis kas dan basis akrual adalah saat pengakuan. Dalam kas basis, pengakuan pendapatan dan belanja adalah saat uang kas masuk atau keluar dari Rekening Kas Umum Daerah (RKUD). Sementara dalam basis akrual, pengakuan pendapatan dan beban adalah saat hak dan kewajiban timbul

meskipun belum ada aliran uang masuk atau keluar dari Rekening Kas Daerah. Dalam SAP akrual, bentuk pengakuan akrual tersebut sangat jelas terlihat dalam Laporan Operasional (LO). Dimana dalam LO, transaksi keuangan yang sudah dapat dijurnal dan posting dalam laporan keuangan pada saat hak dan kewajiban timbul.

Oleh karena itu, jelas terlihat bahwa fokus utama dalam laporan keuangan akrual basis adalah Laporan Operasional (LO) yang secara konsep sangat berbeda dengan LRA. Keberhasilan Pemda menyusun laporan keuangan berbasis akrual akan ditentukan dari keberhasilan Pemda menyusun LO yang sesuai dengan konsep dan dasar-dasar akrual basis. Laporan LO yang akan disusun akan mirip dengan laporan laba-rugi (income statement report) dalam laporan keuangan sektor private atau swasta. Laporan ini akan menjadi bagian laporan keuangan yang paling sulit karena mindset atau cara berpikir swasta dan pemerintah sangatlah berbeda. Sektor privete bertujuan untuk mencari laba untuk meningkatkan nilai perusahaan yang memberikan keuntungan sebesar-besarnya bagi pemilik. Sementar sektor publik (pemerintahan) berorientasi untuk memberikan manfaat sebesar-besarnya pada masyarakat dan tidak mencari keuntungan (laba) organisasi. Perubahan pola berpikir untuk menyusun laporan LO sangat penting untuk dilakukan dan untuk menyusun LKPD berbasis akrual. Keberhasilan Pemda dalam menyusun LO secara lengkap dan benar, akan menentukan keberhasilan Pemda menyajikan laporan keuangan lainnya. LO sangat berkaitan dengan LPE, LRA dan Neraca. Kesalahan dalam menyajikan Laporan Operasional akan berdampak keseluruhan (efek domino) atas seluruh laporan keuangan.

4.2.1 Jurnal Akrual Basis Pemerintah Kabupaten Takalar 1. BLUD

- Jika, Saldo Piutang dan Penyisihan Piutang Lain-lain PAD yang Sah Tahun 2018 atas pelunasan piutang 2018 berdasarkan laporan SPJ Pendapatan BLUD 2019

Penyisihan Piutang Lain-lain PAD yang Sah 144.346.377,00

Pendapatan Jasa Layanan Umum BLUD - LO 14.434.637.700,00

Piutang BLUD 14.434.637.700,00

Surplus dari Kegiatan Non Operasional Lainnya – LO 144.346.377,00 - Jika, Pelunasan utang non LS BLUD yang telah terlunasi lewat SPJ

Belanja Blud TA. 2019

Persediaan Alat Tulis Kantor 48.012.750,00

Persediaan Isi tabung gas 149.708.750,00

Persediaan Bahan obat-obatan 2.456.459.923,45

Persediaan Bahan kimia 747.275.924,00

Persediaan alat medis 1.180.152.992,00

Beban Pegawai BLUD (dari APBD) – LO 6.351.240.588,00

Beban Barang BLUD 944.491.185,00

Utang Belanja Barang dan Jasa(Non LS) 11.877.342.112,45

- JIka, Reklasifikasi beban barang yang merupakan belanja persediaan BLUD Per 31 Desember 2019

Persediaan Bahan Praktek 2.978.856.112,00

Beban Barang BLUD 18.764.113.967,00

- Pengakuan piutang dan beban penyisihan piutang BPJS Tahun 2019

Piutang BLUD 10.943.251.300,00

Penyisihan Piutang Lain-lain PAD yang Sah 109.432.513,00

Pendapatan Jasa Layanan Umum BLUD - LO 10.943.251.300,00

2. Belanja Rutin

- JIka, Pengakuan utang belanja PDAM bulan desember 2019 OPD BPKD

Beban Jasa air 12.971.100,00

Utang Belanja Barang dan Jasa(Non LS) 12.971.100,00

- Pelunasan utang belanja PDAM TA. 2019

Utang Belanja Barang dan Jasa(Non LS) 12.971.100,00

Beban Jasa air 12.971.100,00

- Jika, Beban pajak STNK yang dibayarkan di TA. 2019

Beban Jasa Dibayar Dimuka 1.795.852,00

Beban Surat Tanda Nomor Kendaraan 1.795.852,00

3. Belanja Modal

- Jurnal untuk menganulir beban barang yang 470.566.000,00 diserahkan kepada masyarakat yang direklas menjadi belanja hibah pada PPKD

Ekuitas (Koreksi Lain-Lain) 470.566.000,00 0,00

Beban Barang Yang Akan Diserahkan Kepada Masyarakat 470.566.000,00

4. Pendapatan Bagi Hasil

- Pembayaran pajak reklame di tahun 2019 yang jatuh temponya TA. 2020 Rp15.092.552,33

Pajak Reklame LO 15.092.552,33

Pendapatan Di Terima Dimuka 15.092.552,33

- Kelebihan pengakuan piutang pajak bumi dan bangunan pedesaan dan perkotaan tahun 2019 berdasarkan STS 02.

Pajak Bumi Dan Bangunan Pedesaan dan Perkotaan-LO 40.049.337,00