1

PEMBIAYAAN SKEMA BAGI HASIL PADA BANK UMUM SYARIAH KOTA SURAKARTA TAHUN 2018

SKRIPSI

Diajukan Kepada

Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Surakarta Untuk Memenuhi Sebagian Persyaratan Guna

Memperoleh Gelar Sarjana Ekonomi Dalam Bidang Ilmu Perbankan Syariah

Oleh:

HERU PRASETYO NIM. 15.52.3.1.007

PROGRAM STUDY PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SURAKARTA

vii

MOTTO

“Ilmu lebih penting dari adab, namun adab harusnya lebih banyak dari ilmu”

(Al Habib Abdurrahman Bin Hasan Al- Habsyi)

“Orang yang tinggi akhlaknya walaupun rendah ilmunya lebih mulia dari orang yang banyak ilmunya tapi kurang akhlaknya.”

(Habib Umar Bin Hafidz)

“Sebaik-baiknya manusia adalah manusia yang paling bermanfaat bagi orang lain“ (Hadist Rasulullah SAW)

PERSEMBAHAN

Dengan memanjatkan Puji syukur kehadirat Allah SWT atas segala anugerah yang telah diberikan dan segala Rahmat dan Hidayahnya sehingga saya dapat

menyelesaikan penelitian yang sederhana ini untuk:

Kedua orang tua dan saudara saya yang telah mengajarkan banyak hal dalam hidup, senantiasa memberikan nasehat dan doa yang tiada ternilai.

Serta sahabat – sahabat yang tak bisa di sebutkan satu persatu, terimakasih telah memberikan semangat yang besar selama ini, membuat banyak catatan kenangan

bersama-sama selama ini.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Segala puji dan syukur bagi Allah SWT yang telah melimpahkan rahmat, karunia dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi, yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Rendahnya Pembiyaan Skema Bagi Hasil Pada Bank Umum Syariah Kota Surakarta Tahun 2018”. Skripsi ini disusun untuk menyelesaikan Studi Jenjang Strata 1 (S1) Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam IAIN Surakarta.

Penyusunan skripsi ini, penulis telah banyak mendapat dukungan dan bantuan dari berbagai pihak yang telah menyumbangkan pikiran, waktu, tenaga dan sebagainya. Oleh karena itu, pada kesempatan ini dengan setulus hati penulis mengucapkan banyak terimakasih kepada:

1. Prof. Dr. H. Mudhofir, S.Ag, M.Pd. selaku rektor Institut Agama Islam Negeri Surakarta.

2. Dr. M. Rahmawan Arifin, S.E, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Islam sekaligus Dosen Pembimbing Akademik.

3. Budi Sukardi, S.E.I., M.S.I. selaku Ketua Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam.

4. Rais Sani Muharrami. SEI., MEI. selaku dosen Pembimbing Skripsi yang telah memberikan banyak perhatian dan bimbingan selama penulis menyelesaikan skripsi

5. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Surakarta yang telah memberikan bekal ilmu yang bermanfaat bagi penulis.

6. Kepala Perpustakaan dan segenap staff IAIN Surakarta yang telah memberikan fasilitas kepustakaan dalam penyelesaian skripsi ini.

7. Kepala BNI Syariah Kota Surakarta yang telah memberikan izin bagi peneliti untuk mengadakan penelitian di BNI Syariah Kota Surakarta.

8. Kepala Bank Syariah Mandiri yang telah memberikan izin bagi peneliti untuk mengadakan penelitian di Bank Syariah Mandiri.

9. Kepala Bank Muamalat Indonesia yang telah memberikan izin bagi peneliti untuk mengadakan penelitian di Bank Muamalat Indonesia Kota Surakarta 10. Marketing SME BNI Syariah, Bapak Septian yang telah membantu

mengarahkan penulis dalam melakukan penelitian.

11. Back Office Head BNI Syariah, Bapak Fendi yang telah membantu mengarahkan penulis dalam melakukan penelitian.

12. Micro Financing Sale BSM, Bapak Edy dan Bapak Seno yang telah membantu mengarahkan penulis dalam melakukan penelitian.

13. Manajer pembiayaan BMI, Bapak Riski yang telah membantu mengarahkan penulis dalam melakukan penelitian.

14. Kedua orang tua dan saudara saya, terimakasih atas nasehat dan do’a yang tak ternilai.

15. Sahabat-sahabatku (Toni, Vian, Bahri, Inggit, Ikrima, Arik, Lutfia, Bowo, Elis, Sri, Fita dan masih banyak lagi yang tidak dapat penulis sebutkan satu persatu) yang selalu memberikan semangat bagi penulis.

16. Teman-teman PBS A 2015, dikampus yang tercinta ini telah kami lalui bersama dalam menggapai sebuah impian.

xi

17. Serta semua pihak yang tak dapat disebutkan oleh penulis satu persatu yang telah berjasa dan membantu penulis selama ini.

Terhadap semuanya tiada kiranya penulis dapat membalasnya, hanya do’a serta puji syukur kepada Allah SWT, semoga memberikan balasan kebaikan kepada semuanya. Amin.

Wassalamu’alaikum Wr Wb.

Surakarta, 31 Januari 2020

ABSTRACT

Financing under the profit-sharing scheme is financing which uses the profit and loss principles that is certified by the capital owner and the business actor. This financing is the main characteristic of Islamic financial institution.

This study aims to determine the factors causing the low portion of profit-sharing financing schemes at Sharia Commercial Bank of Surakarta. This research is a type of qualitative research using descriptive approach. Data were obtained by interview and documentation. Data analysis used interactive analysis method. The validity of the data used the source triangulation method.

The result of this research shows that the low level of financing for profit-sharing scheme occurred due to risk factors for the continuity of the customer's business, business demands and profits, moral standard of the customers, human resources of Sharia bank, lack of understanding in society related to the mechanism of Sharia bank, high potential of the competitors, high of NPF financing for profit-sharing schemes, limited financing for profit-sharing schemes, easy financing for other non-bank financial institutions, customers already have at other banks and uncertain economic conditions and government policy.

xiii

ABSTRAK

Pembiayaan dengan skema bagi hasil adalah pembiayaan yang menggunakan prinsip untung rugi usaha ditanggung bersama antara pemilik modal dan pelaku usaha. Pembiaayaan ini merupakan karakteristik utama dari lembaga keuangan syariah.

Penelitian ini bertujuan untuk mengetahui faktor-faktor penyebab rendahnya penyaluran pembiayaan skema bagi hasil pada Bank Umum Syariah Kota Surakarta. Penelitian ini merupakan jenis penelitian kualitatif dengan menggunakan pendekatan deskrptif. Data diperoleh dengan metode wawancara dan dokumentasi. Analisis data menggunakan metode analisis interaktif. Validitas data menggunakan metode Triangulasi sumber.

Hasil penelitian menunjukan bahwa rendahnya pembiayaan bagin hasil terjadi karena adanya faktor risiko atas kelangsungan usaha nasabah, tuntutan bisnis dan keuntungan, standar moral nasabah, SDM dari bank syariah, kurangnya pemahaman masyarakat terkait mekanisme bank syariah, tingginya potensi pesaing, NPF pembiayaan skema bagi hasil yang tinggi, keterbatasan pembaiyaan skema bagi hasil, kemudahan pembiayaan di lembaga keuangan non bank lainnya, nasabah sudah memiliki pinjaman di bank lain serta kondisi ekonomi yang tidak menentu dan kebijakan pemerintah.

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

PERNYATAAN BUKAN PLAGIASI ... iii

HALAMAN PERNYATAAN MELAKUKAN PENELITIAN... iv

HALAMAN NOTA DINAS... v

HALAMAN PENGESAHAN MUNAQASAH... vi

HALAMAN MOTTO... vii

HALAMAN PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

ABSTRACT... xii

ABSTRAK... xiii

DAFTAR ISI... xiv

DAFTAR TABEL... xviii

DAFTAR GAMBAR ... xix

DAFTAR LAMPIRAN ………..…….…xx

BAB I PENDAHULUAN... 1

1.1.Latar Belakang Masalah... 1

1.2.Identifikasi Masalah... 6

1.3.Batasan Masalah... 6

1.4.Rumusan Masalah ... 7

1.5.Tujuan Penelitian ... 7

xv

1.7.Jadwal Penelitian... 8

1.8.Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 10

2.1. Kajian Teori... 10

2.1.1. Bank Syariah... 10

2.1.2. Perbedaan Bank Syariah dan Bank Konvensional...12

2.1.3. Pembiayaan...13

2.1.4. Landasan Hukum Pembiayaan...15

1. Al- Qur’an...15 2.Al-Hadist...15 3.Undang-Undang RI...15 4.Fatwa DSN MUI... 16 2.1.5.Tujuan Pembiayaan... 16 2.1.6.Unsur Pembiayaan... 17 2.1.7. Prinsip Pembiayaan... 19

2.1.8.Pembiayaan Dengan Skema Bagi Hasil... 21

2.1.9.Mekanisme Pembiayaan Skema Bagi Hasil... 23

2.1.10. Faktor Penyebab Rendahnya Pembiayaan Bagi Hasil... 24

2.2.Hasil Penelitian yang Relevan... 27

BAB III METODE PENELITIAN... 30

3.1. Desain Penelitian... 30

3.2. Subjek Dan Informan Penelitian... 32

3.3.1.Data Primer... 33

3.4. Teknik Pengumpulan Data... 33

3.4.1.Wawancara... 33

3.4.2.Dokumentasi... 34

3.5.Teknik Analisis Data ... 34

3.5. Reliabilitas dan Validitas ... 37

3.5.1. Triangulasi Sumber... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 41

4.1. Gambaran Tentang Pembiayaan Skema Bagi Hasil ... 39

4.1.1. Pembiayaan Skema Bagi Hasil BNI Syariah Cabang Kota Surakarta... 40

4.1.2. Pembiayaan Skema Bagi Hasil Bank Muamalat Cabang Kota Surakarta...45

4.1.3.Pembiayaan Skema Bagi Bank Syariah Mandiri KCP Boyolali... .49

4.2. Faktor-Faktor Yang Mempengaruhi Rendahnya Pembiayaan Skema Bagi Hasil Pada Bank Umu Syariah Kota Surakarta... 52

4.3. Strategi Bank Syariah Dalam Memaksimalkan Pembiayaan Skema Bagi Hasil Pada Bank Umum Syariah Kota Surakarta...68

BAB V PENUTUP... 75

5.1. Kesimpulan... 75

5.2. Saran... 76

xvii

DAFTAR TABEL

Tabel 1.1 Penyaluran Pembiayaan Bank Umum Syariah tahun 2015-2018... 3

Tabel 2.1 Tingkat imbalan/Bagi Hasil Bank Umum Syariah tahun 2015-2018.... 4

Tabel 3.1 Penyaluran Pembiayaan Bank Umum Syariah kota Surakarta

tahun 2016 -2018... 5 Tabel 2.1 Perbedaan antara bank syariah dan bank konvensional... 12

DAFTAR GAMBAR

Gambar 1.1 Market Share Perbankan Syariah Juni 2018... 2 Gambar 2.1 Skema Bank Syariah... 24 Gambar 3.1 Komponen dalam analisis data (interactive model)... 36 Gambar 4.1 Alur skema pengajuan pembiayaan pada BNI Syariah

Cabang Kota Surakarta... 45 Gambar 4.2 Alur skema pengajuan pembiayaan pada Muamalat

xix

DAFTAR LAMPIRAN

Lampiran 1 Jadwal Penelitian ... 83

Lampiran 2 Pedoman Wawancara ... 84

Lampiran 3 Form Wawancara... 85

Lampiran 4 Struktur Organisasi... 92

Lampiran 5 Daftar Riwayat Hidup... 95

1

Menurut Undang Undang No. 10 tahun 1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Selanjutnya menurut Undang Undang No. 21 tahun 2008 tentang perbankan syariah, bank syariah adalah bank yang menjalankan usahanya berdasarkan prinsip syariah.

Pada tahun 1992 negara Indonesia mulai menggunakan skema Dual-banking system. Hal ini diawali dari gagasan konsep lembaga keuangan syariah, kemudian terselenggara lokakarya MUI dimana para peserta sepakat mendirikan bank syariah di Indonesia tahun 1990. Akhirnya pada tanggal 1 Mei 1992 bank syariah pertama bernama Bank Muamalat Indonesia mulai beroperasi (Machmud & Rukmana, 2010).

Berdasarkan Undang Undang No. 21 tahun 2008 pasal 1 ayat (7) sistem perbankan syariah di indonesia secara umum digolongkan menjadi tiga lembaga yakni, Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pengkreditan Rakyat Syariah (BPRS). Dari ketiga lembaga tersebut Bank Umum Syariah (BUS) merupakan bank syariah dengan market share terbesar jika dibandingkan dengan perbankan syariah yang lain (OJK, Shapshot Perbankan Syariah Juni 2018).

2

Gambar 1.1

Market Share Perbankan Syariah Juni 2018

Dari gambar diatas dapat dilihat, sampai dengan juni tahun 2018 market share Bank Umum Syariah mencapai 66.22% dari total market share perbankan syariah secara nasional. Kemudian diikuti Unit Usaha Syariah (UUS) dengan market share sebesar 31.25% dan BPRS dengan market share sebesar 2.53%. Hal ini berarti bahwa Bank Umum Syariah (BUS) memiliki peran penting dalam industri perbankan syariah nasional.

Sebagai salah satu lembaga yang menyalurkan dana kepada masyarakat, Bank umum syariah memiliki produk-produk yang bergerak dibidang penyaluran dana atau pembiayaan. Pembiayaan pada bank syariah secara umum dibagi menjadi dua, yakni pembiayaan dengan skema bagi hasil dan pembiayaan dengan skema jual beli.

Pembiayaan dengan dengan skema bagi hasil ialah pembiayan yang disalurkan bank syariah untuk kegiatan bisnis atau usaha masyarakat di sektor riil, Sumber : Ojk, shapshot perbankan syariah juni 2018 OJK

misalnya modal kerja dll. Biasanya pembiayaan ini menggunakan akad mudharabah dan musyarakah. Sedangkan pembiayaan skema jual beli ialah pembiayaan yang pada umumnya disalurkan bank syariah untuk memenuhi kebutuhan konsumtif masyarakat, misalnya pembelian sepeda motor, mobil dll. Akad pembiayaan yang lazim digunakan pada pembiayaan ini adalah

murabahah,

qordh, salam, istishna’.Sejauh ini mayoritas penyaluran pembiayaan di Bank Umum Syariah didominasi pembiayaan dengan akad jual beli. Penyaluran pembiayaan dengan skema bagi hasil selalu lebih rendah dibanding pembiayaan skema jual beli pada kurun waktu tahun 2015 hingga 2018.

Tabel 1.1

Penyaluran Pembiayaan Bank Umum Syariah tahun 2015-2018

Indikator 2015 2016 2017 2018 Jual beli (Murabahah, Qordh, Istishna’) 97.076 M 114.009 M 120.028 M 125.044 M Bagi hasil (musyarakah, mudharabah dan lainnya) 55.886 M 62.151 M 67.535 M 74.541 M

(Sumber : OJK,statistik perbankan syariah tahun 2018 disesuaikan)

Tercatat penyaluran pembiayaan skema bagi hasil (musyarakah, mudharabah dan lainnya) pada tahun 2018 sebesar Rp 74.541 Miliar. Sedangkan pembiayaan skema jual beli (murabahah, qordh, istishna’) telah mencapai Rp 125.004 Miliar. Padahal bagi bank syariah keuntungan dari skema jual beli hanya sekitar 12% - 16%. Sedangkan dengan menggunakan prinsip bagi hasil bank

4

umum syariah bisa mendapatkan keuntungan rata-rata diatas angka tersebut (Hilmi, 2006).

Pada kurun waktu tahun 2015-2018 prosentase pendapatan/imbal hasil dari pembiayaan skema bagi hasil lebih dari 30% dari jumplah pembiayaan. Sedangkan pada skema jual beli imbal hasil yang diperoleh bank umum syariah jauh lebih sedikit yakni rata-rata berada diprosentase 12%-14% dari jumplah pembiayaan.

Tabel 2.1

Tingkat imbalan/Bagi Hasil Bank Umum Syariah tahun 2015-2018

Indikator 2015 2016 2017 2018 Jual beli (murabahah, Qordh, Istishna’) 12.911 M (13.30 %) 13.804 M (12.11 %) 16.063 M (13.38 %) 16.849 M (13.49 %) Bagi hasil (musyarakah, mudharabah dan lainnya) 18,952 M (33.92 %) 19.702 M (31.70 %) 22.554 M (33,40 %) 23.297 M (31.25 %)

Dari tabel 2.1 dapat diliat bahwa tingkat imbalan/pendapatan bank dari penyaluran pembiayaan dengan skema bagi hasil (mudharabah dan musyarakah) lebih unggul dari pada penyaluran pembiayaan dengan skema jual beli (murabahah, qordh, istishna’) atau berbanding terbalik dengan besaran penyaluran pembiayaannya. Pada tahun 2018 imbalan/pendapatan yang diperoleh bank umum syariah dari akad bagi hasil (mudharabah dan musyarakah) mencapai Rp 23.297 miliar dengan prosentase sebesar 31.25% dari penyaluran pembiayaan. Sedangkan imbalan/bagi hasil yang diperoleh bank umum syariah (Sumber : OJK,statistik perbankan syariah tahun 2018 disesuaikan)

dengan akad jual beli (murabahah, qordh, istishna’) berada pada nominal Rp 16.849 miliar dengan prosentase sebesar 13.49%.

Porsi penyaluran pembiayaan Bank Umum Syariah di Kota Surakarta juga mengalami hal yang serupa. Hingga akhir tahun 2018 penyaluran pembiayaan skema bagi hasil masih tertinggal jika dibandingan pembiayaan skema jual beli. Tercatat pembiayaan skema bagi hasil (mudharabah dan musyarakah) pada bank umum syariah kota Surakarta tahun 2018 sebesar Rp 12.359.694 juta. Sedangkan pada pembiayaan skema jual beli (Murabahah) telah mencapai Rp 16.493.382 juta.

Tabel 3.1

Penyaluran Pembiayaan Bank Umum Syariah kota Surakarta tahun 2016 -2018

Keterangan 2016 2017 2018 Pembiayaan Murabahah (Rp Jutaan) 19.216.889 18.744.684 16.493.382 Pembiayaan Mudharabah (Rp Jutaan) 727.911 700.397 1.118.612 Pembiayan Musyarakah (Rp Jutaan) 7.704.726 9.963.325 11.241.082

(Sumber : Bank Indonesia Cabang Kota Surakarta)

Bank Indonesia sebagai regulator telah menyarankan agar perbankan syariah atau lembaga keuangan syariah mengurangi pembiayaan yang menggunakan skema jual beli dan memperbanyak pembiayaan yang menggunakan prinsip bagi hasil. Hal ini untuk mengembalikan karakteristik utama lembaga keuangan syariah yaitu pembiayaan yang berprinsip bagi hasil (Abdurrahman, 2011).

Pembiayaan dengan prinsip bagi hasil diharapkan dapat lebih menggerakkan sektor riil karena kemungkinan disalurkannya dana pada usaha

6

produktif. Bila ditinjau dari konsep bagi hasil, maka harus ada return yang dibagi, hal tersebut hanya bisa terjadi bila uang digunakan untuk usaha produktif (Muhammad, 2005).

Berdasarkan uraian diatas peneliti tertarik untuk melakukan penelitian dengan judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI RENDAHNYA PEMBIAYAAN SKEMA BAGI HASIL PADA BANK UMUM SYARIAH KOTA SURAKARTA TAHUN 2018”.

1.2. Identifikasi Masalah

Berdasarkan latar belakang masalah diatas dapat diidentifikasikan masalah-masalah sebagai berikut :

1. Market share atau pangsa pasar Bank Umum Syariah (BUS) mencapai 66.22% dari keseluruhan pangsa pasar perbankan syariah, hal ini berarti pembiayaan Bank Umum Syariah memiliki pengaruh yang besar terhadap perkembangan perbankan syariah skala nasional.

2. Pembiayaan yang disalurkan dengan skema bagi hasil cenderung lebih kecil jika dibanding dengan skema jual beli, namun bank umum syariah cenderung memperoleh laba lebih besar dari produk yang skema bagi hasil tersebut.

1.3. Batasan Masalah

Mengingat begitu luasnya cakupan masalah yang harus dipecahkan maka penelitian ini membatasi masalah pada Bank Umum Syariah (BUS) kota Surakarta.

1.4. Rumusan masalah

Berdasarkan latar belakang masalah diatas maka dapat dirumuskan masalah sebagai berikut :

1. Apa saja faktor-faktor yang mempengaruhi rendahnya pembiayaan dengan skema bagi hasil pada Bank Umum Syariah Kota Surakarta?

2. Bagaimana strategi Bank Umum Syariah Kota Surakarta dalam memaksimalkan penyaluran pembiayaan dengan skema bagi hasil?

1.5. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui faktor-faktor yang mempengaruhi rendahnya pembiayaan dengan skema bagi hasil pada Bank Umum Syariah Kota Surakarta?

2. Untuk mengetahui upaya dan strategi Bank Umum Syariah Kota Surakarta dalam memaksimalkan penyaluran pembiayaan dengan skema bagi hasil?

1.6. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, manfaat yang diharapkan dalam penelitia ini adalah sebagai berikut:

1. Manfaat Secara Teoritis

Memberikan sumbangan ilmu pengetahuan mengenai faktor-faktor yang mempengaruhi rendahnya pembiayaan skema bagi hasil pada Bank Umum Syariah Kota Surakarta pada Mahasiswa Institut Agama Islam Surakarta. 2. Bagi Peneliti Selanjutnya

8

Penelitian ini diharapkan dapat menjadi bahan referensi atau bahan pertimbangan dalam penelitian selanjutnya dan sebagai penambah wacana keilmuan mengenai faktor-faktor yang mempengaruhi rendahnya pembiayaan skema bagi hasil pada Bank Umum Syariah Kota Surakarta.

3. Bagi Perbankan

Manfaat yang dapat diberikan untuk dunia perbankan dari penelitian ini yaitu, sebagai bahan referensi yang diharapkan dapat memberikan informasi dan pengetahuan, untuk pertimbangan dalam pengambilan keputusan maupun kebijakan dalam perusahaan. Dimana terkait dengan pengembangan sistem strategi bank untuk menarik nasabah lebih banyak lagi.

1.7. Jadwal Penelitian (Terlampir)

1.8. Sistematika Penulisan

Sistematika penulisan bertujuan untuk memberikan gambaran yang lebih jelas mengenai isi dari skripsi ini dengan susunan yang sistematis dan komprehensif. Adapun masing-masing bab akan dijelaskan secara singkat sebagai berikut :

Bab I Pendahuluan. Pada bab ini berisi mengenai penjelasan latar belakang masalah, berdasarkan landasan pemikiran baik secara teori maupun fakta yang ada yang menjadi alasan dibuatnya penelitian ini. Tujuan dan kegunaan dalam penelitian ini untuk mengetahui faktor-faktor yang mempengaruhi rendahnya pembiayaan skema bagi hasil pada Bank Umum Syariah di kota

Surakarta. Pada bagian terakhir dari bab ini yaitu sistematika penulisan, diuraikan mengenai ringkasan materi yang akan dibahas pada setiap bab yang ada dalam skripsi.

Bab II Landasan Teori. Bab ini pertama. akan mengurai kerangka teori yang berisi konsep-konsep yang terkait dan penting untuk dikaji sebagai landasan dalam menulis bab analisis dan mengambil kesimpulan. Kedua, akan menguraikan tentang telaah pustaka yaitu berisi ringkasan tentang penelitian terdahulu yang berkaitan dengan penelitian ini.

Bab III Metodologi Penelitian. Pada bab ini memuat mengenai metode pengkajian masalah, data penelitian ini berisi tentang karakteristik data, populasi dan sampel, disertai penjelasan mengenai pengumpulan data serta teknik analisa data.

Bab IV Hasil dan Pembahasan. Bab IV berisi tentang uraian penelitian secara lebih mendalam yang berisi hasil analisis data yang dilakukan penyusun serta pembahasan hasil dari penelitian yang telah dilakukan.

Bab V Penutup. Pada bab ini merupakan penutup dari kesimpulan penulisan dan kesimpulan dari pembahasan untuk menguraikan jawaban atas rumusan masalah serta saran-saran yang diberikan.

1

LANDASAN TEORI

2.1. Kajian Teori

Dalam rangka memperoleh suatu pedoman guna lebih memperdalam masalah, maka perlu dikemukakan suatu landasan teori yang bersifat ilmiah. Dalam kajian teori ini dikemukakan teori yang ada hubunganya dengan materimateri yang digunakan dalam pemecahan masalah yaitu sebagai berikut :

2.1.1 Bank Syariah

Menurut Undang Undang nomor 21 tahun 2008 tentang perbankan syariah, bank syariah adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Bank Syariah adalah sistem yang ingin mendapatkan hasil dari tabungannya, juga harus bersedia mengambil risiko. Bank-bank syariah dikembangkan berdasarkan prinsip yang tidak membolehkan pemisahan antara hal yang temporal (keduniaan) dan keagamaan. Prinsip ini mengharuskan kepatuhan kepada syariah sebagai dasar dari semua aspek kehidupan. Kepatuhan ini tidak hanya dalam hal ibadah ritual, tetapi transaksi bisnis pun harus sesuai dengan ajaran syariah. Bank Islam menolak bunga sebagai biaya untuk penggunaan uang dan pinjaman sebagai alat investasi. (Karim, 2011)

Bank Islam atau yang selanjutnya disebut bank syariah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank ini usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam (Antonio 2001).

Berdasarkan UU No. 21 tahun 2008 pasal 1 sistem perbankan syariah di indonesia secara umum digolongkan menjadi tiga lembaga yakni, Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pengkreditan Rakyat Syariah (BPRS). Adapun pengertian BUS, UUS dan BPRS antara lain sebagai berikut :

1. Bank Umum Syariah. Bank Umum Syariah atau yang disingkat BUS adalah Bank Syariah yang dalam menjalankan kegiatannya memberikan jasa dalam lalu lintas pembayaran

2. Bank Pembiayaan Rakyat Syariah. Bank Pembiayaan Rakyat Syariah (BPRS) adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

3.

Unit Usaha Syariah. Unit Usaha Syariah, yang selanjutnya disebut UUS adalah unit kerja dari kantor pusat Bank Umum Konvensional (BUK) yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, atau unit kerja di kantor cabang dari suatu Bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah/atau unit syariah.12

2.1.2 Perbedaan bank syariah dan bank konvensional

Dalam penelitian Arniat pada tahun 2019 menyatakan beberapa perbedaan antara bank syariah dan bank konvensional antara lain sebagai berikut :

Tabel 2.1

Perbedaan antara bank syariah dan bank konvensional

No Bank Syariah Bank Konvensional

1 Investasi, hanya untuk proyek Investasi, tidak mempertimbangkan dan produk yang halal serta halal atau haram asalkan proyek menguntungkan. yang dibiayai menguntungkan. 2 Return yang dibayar atau Return baik yang dibayar kepada

diterima berasal dari bagi hasil nasabah penyimpan dana dan return atau pendapatan lainnya yang diterimadari nasabah

berdasrakan prinsip syariah. pengguna dana berupa bunga. 3 Perjanjian dibuat dalam bentuk Perjanjian menggunakan hukum

akad sesuai dengan syariah positif.

islam.

4 Orientasi pembiayaan, tidak Orientasi pembiayaan, untuk hanya untuk keuntungan akan memperoleh keuntungan atas dana tetapi juga falah oriented, yaitu yang dipinjamkan.

berorientasi pada kesejahteraan

masyarakat.

5 Hubungan antara bank dan Hubungan antara bank dan nasabah nasabah adalah mitra. adalah kreditor dan debitur.

6 Dewan pengawas terdiri dari BI, Dewan pengawas terdiri dari BI, Bapepam, Komisaris, dan Bapepam, dan Komisaris. Dewan Pengawas Syariah

(DPS).

7 Penyelesaian sengketa, Penyelesaian sengketa melalui diupayakan diselesaikan secara pengadilan negeri setempat. musyawarah antara bank dan

nasabah, melalui peradilan

2.1.3 Pembiayaan

Pembiayaan berasal dari bahasa latin yaitu dari kata Credere yang berarti percaya. Oleh karena itu dasar pemikiran persetujuan pemberian pembiayaan oleh suatu lembaga keuangan kepada seseorang atau badan usha berlandaskan kepercayaan (Tjoekam, 1999).

Menurut Undang-Undang No.21 Tahun 2008 pasal 1 butir 25, pembiayaan adalah penyediaan barang atau uang tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan antara bank syariah dan/atau UUS dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu imbalan ujroh, tampa imbalan, atau pembagian hasil keuntungan yang telah disepakati sebelumnya.

Pembiayaan secara luas berarti financing atau pembelanjaan, yakni pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Dalam arti sempit, pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan, seperti bank kepada nasabah (Muhammad, 2005).

Dilihat dari sifat penggunaannya, dapat dibagi menjadi dua hal. Pertama pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan, contoh pembiayaan berdasarkan prinsip jual beli barang antara lain akad murabahah, salam dan istishn. Kedua, Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk

14

peningkatan usaha, dalam produk ini perbankan syariah biasanya menerapkan sistem bagi hasil (Antonio, 2001).

Dalam melakukan pembiayaan, terdapat suatu risiko yang terkandung didalamnya. Karim (2004) menyebutkan ada beberapa risiko yang terkait dalam pembiayaan yang dilakukan bank syariah. Seperti risiko terkait pembiayaan berbasis Natural Uncertainty Contract, seperti mudharabah dan musyarakah. Risiko ini mencakup tiga aspek, yaitu :

1. Business risk (resiko bisnis yang dibiayai), terjadi pada first way out. Risiko ini dipengaruhi oleh industry risk, yaitu risiko yang terjadi pada jenis usaha dan faktor negatif lainnya yang mempengaruhi perusahaan nasabah, seperti group usaha, permasalahan hukum, pemogokan, dan restrukturasi pembiayaan.

2. Shrinking risk (risiko berkurangnya nilai pembiayaan mudharabah/ murabahah), yakni risiko yang terjadi pada second way out. Risiko ini dipengaruhi oleh unusual business risk, yaitu risiko bisnis yang luar biasa yang ditentukan oleh penurunan drastis tingkat penjualan bisnis, harga jual, dan atau harga barang yang dibiayai, jenis bagi hasil yang dilakukan, apakah profit dan loss sharing atau revenue sharing.

3. Character risk (risiko karakter buruk mudharib), yakni risiko yang terjadi pada third way out. Risiko ini dipengaruhi oleh kelalaian nasabah dalam menjalankan bisnis yang dibiayai bank, pelanggaran ketentuan yang telah disepakati sehingga nasabah dalam menjalankan bisnis yang dibiayai bank tidak lagi sesuai dengan kesepakatan, pengelolaan internal perusahaan tidak

dilakukan secara professional sesuai standar pengelolaan yang disepakati antara bank dan nasabah. Untuk menjamin agar nasabah mampu menanggung kerugian akibat character risk tersebut, maka bank menetapkan adanya jaminan.

2.1.4 Landasan Hukum Pembiayaan

Adapun landasan syariah tentang pembiayaan terdapat pada Al-Qur’an dan Hadist sebagai berikut:

1. AL-Qur'an

QS. Al-Muzzammil ayat 20:

“Dan dari orang-orang yang berjalan dimuka bumi mencari sebagian karunia Allah SWT”

QS. Al- Jumuah ayat 10 :

“Apabila telah ditunaikan shalat maka bertebaranlah kamu dimuka bumi dan carilah karunia Allah SWT

2. AL-Hadist

“Dari Suhaib r.a bahwa Rasulullah saw. bersabda,“Tiga hal yang di dalamnya terdapat keberkahan: jual beli secara tangguh, muqaradha (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah bukan untuk dijual.”(HR Ibnu Majah dari Shuhayb)

3. Peraturan Perundang-Undangan Repulik Indonesia

Menurut UU No. 21 Tahun 2008 Tentang Perbankan Syariah menerangkan bahwa: "Bank syariah melakukan kegiatan usahanya berasaskan Prinsip Syariah. Prinsip Perbankan Syariah merupakan bagian dari ajaran Islam yang berkaitan

16

dengan ekonomi yang antara lain menggunakan prinsip bagi hasil (mudharabah) dan larangan unsur riba.

4. Fatwa DSN MUI (Fatwa DSN No.7/ DSN-MUI/IV/2000)

"Bahwa dalam rangka mengembangkan dan meningkatkan dana lembaga keuangan syari’ah (LKS), pihak LKS dapat menyalurkan dananya kepada pihak

lain dengan cara mudharabah, yaitu akad kerjasama suatu usaha antara dua pihak di mana pihak pertama (malik, shahib al-mal, LKS) menyediakan seluruh modal, sedang pihak kedua (‘amil, mudharib, nasabah) bertindak selaku pengelola, dan keuntungan usaha dibagi di antara mereka sesuai kesepakatan yang dituangkan dalam kontrak”.

2.1.5 Tujuan Pembiayaan

Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai islam. Pembiayaan tersebut harus dapat dinikmati oleh sebanyak banyaknya pengusaha yang bergerak dibidang industri, pertanian, dan perdagangan untuk menunjang kesempatan kerja dan menunjang produksi dan distribusi barang-barang dan jasa-jasa dalam rangka memenuhi kebutuhan dalam negeri maupun ekspor (Kasmir, 2009). Tujuan pembiayaan adalah sebagai berikut:

a. Mencari keuntungan

Segala kegiatan usaha tentunya mengharapkan suatu nilai tambah atau menghasilkan laba yang diinginkan. Sedangkan dari pihak bank sendiri memperolehnya dalam bentuk bagi hasil.

b. Membantu Pemerintah

Kegiatan kredit dapat berdampak berkembangnya pembangunan diberbagai sektor, terutama sector usaha yang nyata. Hal ini dapat membantu masyarakat dalam hal penerimaan pajak, Memperluas lapangan kerja, meningkatka jumlah barang dan jasa. Sehingga dengan ini pemerintah akan mendapatkan devisa yang semakin menguatkan suatu negara itu sendiri.

c. Membantu Usaha Nasabah

Dari kegiatan yang dikucurkan lembaga keuangan diharapkandapat meningkatkan usaha dan pendapat masyarakat dalam rangkameningkatkan taraf hidup rakyat banyak. Dalam hal ini pihak lembagakeuangan dapat menjadi sarana bagi para nasabah untuk mendapatkanmodal yang diinginkan.

2.1.6 Unsur-unsur dalam Pembiayaan

Dalam pembiayaan mengandung berbagai maksud atau dengankata lain dalam pembiayaan terkandung unsur-unsur yang direkatkan menjadi satu (Kasmir, 2009). Terdapat 5 unsur pembiayaan antara lain:

a. Kepercayaan

Kepercayaan merupakan suatu keyakinan bahwa pembiayaanyang diberikan benar-benar diterima kembali dimasa yang akandatang sesuai jangka waktu yang sudah diberikan. Kepercayaan yangdiberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu pembiayaan berani diluncurkan. Oleh karena itu sebelum pembiayaan diluncurkan harus dilakukan penyelidikan dan penelitianterlebih dahulu secara mendalam tentang kondisi nasabah, baik secaraintern maupun ekstern. Penelitian dan penyelidikan tentang

18

kondisipemohon pembiayaan sekarang dan masa lalu, untuk menilai kesungguhan dan etika baik nasabah terhadap bank.

b. Kesepakatan

Kesepakatan antara pemohon dengan pihak bank. Kesepakatanini dituangkan dalam suatu perjanjian dimana masing-masing pihakmenandatangani hak dan kewajiban masing-masing. Kesepakatan inikemudian dituangkan dalam akad pembiayaan dan ditandatanganikedua belah pihak.

c. Jangka Waktu

Setiap pembiayaan yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian pembiayaan yang telah disepakati. Jangka waktu merupakan batas waktu pengembalian angsuran yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini bisa diperpanjang sesuai dengan kebutuhan.

d. Resiko

Akibat adanya tenggang waktu, maka pengembalian pembiayaan akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu pembiayaan. Semakin panjang jangka waktu pembiayaan maka semakin besar risikonya, demikian pula sebaliknya. Resiko ini menjadi tanggungan bank, baik resiko disengaja maupun resiko yang tidak disengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya, sehingga tidak mampu melunasi pembiayaan yang diperoleh.

Dalam bank konvensional balas jasa dikenal dengan nama bunga. Disamping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya dikenal dengan bagi hasil.

2.1.7 Prinsip Pembiayaan

Menurut Kasmir (2009) dalam melakukan penilaian permohonan pembiayaan bank syariah bagian marketing harus memperhatikan beberapa prinsip utama yang berkaitan dengan kondisi secara keseluruhan calon nasabah. Di dunia perbankan syariah prinsip penilaian dikenal dengan 5 C + 1 S dan 7P adalah sebagai berikut:

1. Character, yaitu penilaian terhadap karakter atau kepribadian calon penerima pembiayaan dengan tujuan untuk memperkirakan kemungkinan bahwa penerima pembiayaan dapat memenuhi kewajibannya.

2. Capacity, yaitu penilaian secara subyektif tentang kemampuan penerima pembiayaan untuk melakukan pembayaran. Kemampuan diukur dengan catatan prestasi penerima pembiayaan di masa lalu yang didukung dengan pengamatan di lapangan atas sarana usahanya seperti toko, karyawan, alat-alat, pabrik serta metode kegiatan.

3. Capital, yaitu penilaian terhadap kemampuan modal yang dimiliki oleh calon penerima pembiayaan yang diukur dengan posisi perusahaan secara keseluruhan yang ditujukan oleh rasio finansial dan penekanan pada komposisi modalnya.

20

4. Collateral, yaitu jaminan yang dimiliki calon penerima pembiayaan.Penilaian ini bertujuan untuk lebih meyakinkan bahwa jika suaturesiko kegagalan pembayaran tercapai terjadi, maka jaminan dapatdipakai sebagai pengganti dari kewajiban.

5. Condition, bank syariah harus melihat kondisi ekonomi yang terjadi dimasyarakat secara spesifik melihat adanya keterkaitan dengan jenisusaha yang dilakukan oleh calon penerima pembiayaan. Hal tersebutkarena kondisi eksternal berperan besar dalam proses berjalannyausaha calon penerima pembiayaan.

6. Syariah, penilaian ini dilakukan untuk menegaskan bahwa usaha yang akan dibiayaai benar-benar usaha yang tidak melanggar syariah sesuai dengan fatwa DSN “Pengelola tidak boleh menyalahi hukum syariahIslam dalam tindakannya yang berhubungan dengan mudharabah”.

Sedangkan menurut Kasmir (2009) 7 P kredit adalah sebagai berikut:

a. Personality, yaitu menilai nasabah dari segi kepribadian dan tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabh dalam menghadapi suatu masalah.

b. Party, mengklasifikasikan nasabah kedalam klasifikasi tertentu ataugolongan-golongan tertentu berdasarkan modal, loyalitas sertakarakternya, sehingga nasabah dapat digolongkan ke golongan tertentudan akan mendapatkan fasilitas kredit yang berbeda pula dari bank.

c. Purpose, yaitu untuk mengetahui tujuan nasabah dalam mengambilkredit, termasuk jenis kredit yang dinginkan nasabah. Tujuanpengambilan kredit dapat

bermacam-macam apakah tujuan untukkonsumtif, produktif atau tujuan untuk perdagangan.

d. Prospect, yaitu untuk menilai nasabah dimasa yang akan datang apakahmenguntungkan atau tidak, atau dengan kata lain mempunyai prospectatau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredityang dibiayai tanpa mempunyai prospect, bukan hanya bank yang rugitetapi jaga nasabah.

e. Payment, merupakan ukuran bagaimana cara nasabah mengembalikankredit yang diambil atau sumber dari mana saja dana untuk pengembalian kredit yang diperolehnya. Semakin banyak sumber penghasilan debitur maka akan semakin baik.

f. Profitability, untuk menganalisis bagaimana kemampuan nasabah dalammencari laba. Profitability diukur dari periode ke periode apakah tetapsama atau meningkat, apalagi dengan tambahan kredit yangdiperolehnya dari bank.

g. Protection, yaitu bagaimana menjaga kredit yang dikucurkan oleh bank namun melalui suatu perlindungan. Perlindungan dapat berupajaminan barang, orang atau jaminan asuransi.

2.1.8 Pembiayaan dengan skema Bagi Hasil

Pembiayaan dengan skema bagi hasil ialah pembiayaan yang disalurkan oleh perbankan syariah pada pada produk ini ialah akad mudharabah dan musyarakah. Akad mudharabah merupakan perjanjian atas suatu jenis kerja sama usaha dimana pihak pertama menyediakan dana dan pihak kedua bertanggung

22

jawab atas pengelolaan dana. Dalam hal ini pihak yang menyediakan dana yaitu investor atau shahibul maal dan sedang pihak yang mengelola usaha yaitu mudharib.

Akad mudharabah adalah akad yang biasa digunakan dalam syirkah/kongsi, dimana pihak bank menjadi pemodal dan nasabah sebagai mudharib. Atas dasar usaha yang dikelola oleh mudharib terdapat keuntungan, maka mudharib akan membagi keuntungan tersebut kepada pemodal/bank dengan nisbah yang telah disepakati bersama. PSAK 105 mendifinisikan mudharabah sebagai akad kerjasama antara pemilik dana (shahibul maal) dan pengelola dana (mudharib), dengan keuntungan dibagi sesuai kesepakatan, sedangkan kerugian kerugian akan ditanggung oleh pemilik dana selama kerugian itu tidak diakibatkan oleh kelalaian pengelola dana, namun apabila kerugian diakibatkan oleh kelalaian pengelola dana maka kerugian akan ditanggung oleh pengelola dana.

Akad mudharabah merupakan suatu transaksi investasi yang berdasarkan kepercayaan yaitu kepercayaan dari pemilik dana kepada pengelola dana. Oleh karena itu, kepercayaan tersebut merupakan unsur terpenting dalam akad mudharabah (Nurhayati dan Wasilah, 2013).

Berbeda dengan bunga yang besarnya ditentukan atas nilai dasar uang dan akan bertambah seiring dengan bertambahnya waktu (Haris, 2015). Akad musyarakah dilandasi dari adanya keinginan para pihak yang bekerjasama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang melibatkan kedua belah pihak atau lebih dimana mereka secara

bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud ataupun tidak berwujud (Haris, 2015).

PSAK No. 106 mendefinisikan musyarakah sebagai akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, yang mana masing-masing pihak memberikan kontribusi dana dengan ketentuan keuntungan dibagi berdasarkan kesepakatan, sedangkan apabila mengalami kerugian akan dibagi berdasarkan porsi kontribusi dana. Musyarakah merupakan akad kerjasama antara para pemilik modal dengan menggabungkan modal mereka untuk tujuan mencari keuntungan (Nurhayati dan Wasilah, 2013).

2.1.9 Mekanisme pembiayaan bagi hasil Bank Syariah

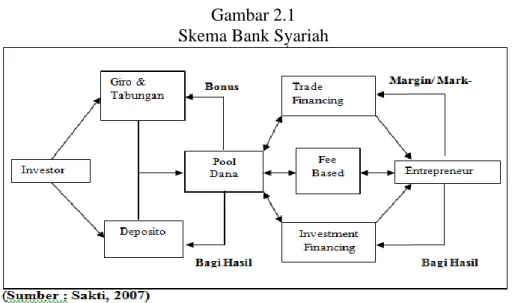

Bank syariah merupakan lembaga keuangan yang berfungsi memperlancar mekanisme ekonomi melalui aktifitas investasi atau jual beli. Dimana mekanisme kerjanya secara sederhana adalah dana dari nasabah yang terkumpul diinvestasikan pada dunia usaha, ketika ada hasil (profit), maka bagian profit untuk bank dibagi kembali antara bank dan nasabah. Disamping itu bank syariah dapat melakukan transaksi jual beli baik dengan pengusaha maupun nasabah (Sakti, 2007).

Secara teori pada dasarnya bank syariah menggunakan konsep two tier mudharabah (dua pilah mudharabah), dimana bank syariah berfungsi dan beroperasi sebagai institusi intermediasi investasi menggunakan akad mudharabah (share base financing atau profit loss sharing). Dua pilar mudharabah ini bermakna bahwa bank syariah menggunakan akad (dasar transaksi)

24

mudharabah baik pada sisi pengumpulan dana (funding) maupun pada sisi penyaluran dana (financing)

Gambar 2.1 Skema Bank Syariah

2.1.10 Faktor-faktor yang mempengaruhi rendahnya pembiayaan skema bagi hasil bank syariah

Pembiayaan dengan skema bagi hasil (mudharabah) adalah pembiayaan yang disalurkan oleh lembaga keuangan syariah kepada pihak lainuntuk sesuatu yang produktif. Hadirnya lembaga keuangan syari’ah dengan konsep bagi hasilnya diharapkan bisa memberikan kontribusi yang signifikanbagi sektor riil. Sebagaimana diketahui bahwa dalam setiap pemberian pembiayaan diperlukan adanya pertimbangan serta kehati-hatian agar kepercayaan yang merupakan unsur utama dalam pembiayaan benar-benar terwujud sehingga pembiayaan yang diberikan dapat mengenai sasarannya dan terjaminnya pengembalian pembiayaan tersebut tepat waktunya sesuai dengan akad perjanjian dan agar tidak terjadi pembiayaan bermasalah.

Hermawan (2005) yang menyebutkan bahwa faktor-faktor yang menyebabkan pembiayaan skema bagi hasil bermasalah antara lain sebagai berikut: (1) Rendahnya kemampuan atau ketajaman bank dalam melakukan analisa kelayakan permintaan pembiayaan yang diajukan oleh nasabah. (2) Lemahnya sistem pengawasan dan administrasi. (3) Campur tangan yang berlebih dari pemegang saham dalam keputusan pemberian pembiayaan. (4) Pengikatan jaminan pembiayaan yang kurang sempurna. (5) Ketidaklayakan nasabah (6) Kegagalan usaha nasabah, dan (7) Musibah yang menimpa perusahaan. Penelitian tersebut menggunakan model studi kasus dengan objek penelitian pada BMT Al Ikhlas Yogyakarta. Penelitian menggunakan metode wawancara langsung dengan pimpinan atau pejabat yang memiliki wewenang. Metode analisis yang digunakan adalah analisa komparatif.

Menurut Ascarya (2005) secara umum permasalahan rendahnya pembiayaan bagi hasil dapat dilihat dari empat faktor, yaitu: 1) internal bank syariah; 2) nasabah; 3) regulasi; dan 4) pemerintah dan institusi lain. Menurut Prasetyo (2013) dalam penelitiannya yang berjudul “Identifikasi Faktor yang Mempengaruhi Rendahnya Pembiayaan Bagi Hasil Perbankan Syariah (Studi Kasus PT. BRI Syariah Kantor Cabang Malang)” rendahnya pembiayaan bagi hasil disebabkan oleh tiga hal yaitu internal bank, nasabah, dan regulasi. Masalah internal perbankan yaitu kurangnya pemahaman dan kualitas sumber daya insani perbankan syariah. Masalah eksternal yaitu banyaknya moral hazard yang terjadi dan regulasi yang tidak mendukung. Selain itu juga, kurangnya dukungan

26

pemerintah dan institusi terkait yang menyeluruh membantu kemajuan pembiayaan bagi hasil ini.

Adnan dan Purwoko (2013) dalam penelitaiannya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Rendahnya Pembiayaan Mudharabah Menurut Perspektif Manajemen Bank Syariah Dengan Pendekatan Kritis” menyampaikan faktor-faktor yang menyembabkan rendahnya pembiayaan mudharabah antara lain karena risiko yang tinggi, ketidakpastian, mekanisme laporan pendapatan oleh nasabah, NPF tinggi, kesulitan dalam analisis, transparansi mitra, kapasitas sumber daya, dan kurangnya kepercayaan. Penelitian ini dilakukan di 3 bprs di Yogyakarta antara lain BPRS Bangun Drajat Warga (BDW), Barokah Dana Sejahtera (BDS) dan Amal Mulia.

Abdurrahman (2011) dalam penelitiannya yang berjudul “Faktor-Faktor Yang Memengaruhi rendahnya Pembiayaan Mudharabah Pada Bmt-Umj” menyampaikan penyebab rendahnya penyaluran pembiayaan mudharabah pada BMT UMJ adalah karena faktor risikonya yang tinggi dan alasan kehati-hatian (Prudential), selain itu pemasaran (Marketing) pada BMT UMJ untuk pembiayaan mudharabah selama ini berasal dari mulut ke mulut, antara mitra yang satu kepada mitra yang lainnya. Dan yang terakhir adalah karena masih kurang mampunya pengusaha-pengusaha disekitar BMT UMJ untuk mengelola keuangannya dengan baik. Selain itu dalam penelitian ini juga disampaikan strategi Strategi BMT UMJ dalam memaksimalkan penyaluran pembiayaan mudharabah adalah dengan meningkatkan produktifitas dari pengelola BMT UMJ

untuk menggarap skim mudharabah. Memberikan bagi hasil yang kompetitif agar dapat menarik calon peminjam untuk menggunakan skim pembiayaan mudharabah. Selain itu adalah Membuat aturan dan regulasi yang tepat, terstandarisasi, dan sesuai dengan prinsip syariah

2.2. Penelitian Terdahulu

Tabel 2.2

Hasil Penelitian Yang Relevan Variabel Peneliti,

metode, dan sampel

Hasil penelitian Saran penelitian Analisis Faktor-Faktor Yang Mempengaruhi Rendahnya Pembiayaan Mudharabah Menurut Perspektif Manajemen Bank Syariah Dengan Pendekatan Kritis Muhammad Akhyar Adnan & Didi Purwoko,(2013) metode wawancara terhadap 3 BPRS dari populasi 9 BPRS di DIY Faktor rendahnya

mudharabah yang pertama yaitu resiko yang tinggi. Sehingga bank selaku pemilk dana juga tidak mau

menanggung kerugian yang besar, kedua mekanisme pelaporan, yaitu karena pada umumnya nasabah adalah golongan rendah yang tidak tahu tentang cara pelaporan keuangan yang bias

menghambat bank dalam memantau usaha para

mudharibnya, ketiga Ada sisi kelemahan yaitu jika dalam mudharabah tidak membayar sekali saja sudah langsung kurang lancar dan

mempengaruhi NPF tinggi. Yang membuat pihak bank agak takut dalam

mengeluarkan pembiayaan mudharabah, ke empat Resiko nasabah akan melakukan kecurangan atau tidak transparan.sehingga bank2

lebih cenderung untuk menghindarinya, kelima Perlu ditambah jumlah lembaga yang diteliti

28

Faktor pertama analisanya susah, implementasi syar’inya susah, karena menganalisa sampai jauh dari pemodalan, modal

penyertaan, modal pinjaman. Penggunaaannya digunakan buat apa. Kemudian modal itu memberikan hasil apa tidak, Faktor-faktor yang

memengaruhi pembiayaan Murabahah dan mudharabah pada bank umum syariah penelitian

menggunakan suku bunga SWBI, NPF,

Bunga Kredit, Tingkat Bagi

Hasil dan Murabahah sebagai Variabelnya Septiana ambarwati, Pasca Sarjana UI, 2008. penelitian ini menggunakan metode penelitian kuantitatif

Hasil dari penelitian ini menyatakan bahwa variabel independen

suku bunga SWBI, NPF, Bunga Kredit, Tingkat Bagi Hasil masing- masing memiliki pengaruh terhadap besarnya pembaiayaan Murabahah

sebagai variabel dependennya. Dan yang menjadi objek penelitian adalah Bank Umum Syariah. Perlunya diperbaruhi dan penambaha n variabel untuk tahun penelitian Faktor-faktor yang memengaruhi Rendahnya pembiayaan mudharabah pada BMT-UMJ Abdurrahman, Jakarta ,( 2011) metode wawancara terhadap BMT-UMJ Faktor-faktor yang memengaruhi rendahnya penyaluran pembiayaan mudharabah adalah karena adanya moral hazard dari pelaku usaha dan

adanya Asymetric Information atau

ketidakseimbangan informasi antara

lembaga keuangan (Shohibul Maal) dengan pengusaha (mudharib). Selain

itu, karena faktor risikonya yang tinggi bagi lembaga keuangan itu sendiri dan alasan kehati-hatian (Prudential) karena sebagian besar dana yang

dimiliki oleh lembaga

keuangan adalah berasal dari simpanan jangka pendek sedangkan pembiayaan Perlunya penerapan penelitian pada lembaga yang lain

mudharabah biasanya untuk jangka waktu

1

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Sebelum melakukan sebuah penelitian yang baik, seorang peneliti harus melakukan persiapan-persiapan, baik itu persiapan fisik, administratif, maupun persiapan secara teoretis. Peneliti juga perlu membuat desain/rancangan penelitian agar penelitian yang dilakukan menjadi terarah dan terstruktur sesuai dengan apa yang peneliti harapkan. Rancangan penelitian ini dapat diartikan sebagai usaha merencanakan dan menentukan segala kemungkinan dan perlengkapan yang diperlukan dalam suatu penelitian kualitatif (Lexy Moleong, 2013).

Pada dasarnya landasan teoretis dari penelitian kualitatif itu bertumpu secara mendasar pada fenomenologi. Istilah fenomenologi sering digunakan sebagai anggapan umum untuk menunjuk pada pengalaman subjektif dari berbagai jenis dan tipe subjek yang ditemui. Dalam arti yang lebih khusus, istilah ini mengacu pada penelitian terdisiplin tentang kesadaran dari perspektif pertama seseorang (Lexy Moleong, 2013)..

Dalam penelitian ini, jenis penelitian yang digunakan adalah deskriptif kualitatif, yaitu penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis maupun lisan dari orang dan perilaku yang dapat diamati. Metode deskriptif dapat diartikan sebagai prosedur atau cara untuk menyelesaikan masalah dengan cara memaparkan keadaan obyek yang akan diteliti baik itu seseorang, masyarakat, atau lembaga sebagaimana semestinya berdasarkan fakta yang ada.

Sedangkan penelitian kualitatif merupakan sebuah metode penelitian yang digunakan dalam mengungkapkan permasalahan dalam kehidupan kerja organisasi pemerintah, swasta, kemasyarakatan, kepemudaan, perempuan, olah raga, seni dan budaya, sehingga dapat dijadikan suatu kebijakan untuk dilaksanakan demi kesejahteraan bersama (Imam Gunawan, 2014).

Penelitian ini bertujuan untuk menyajikan secara sistematis fakta atau karakteristik populasi tertentu atau bidang tertentu secara faktual. Hal ini disebabkan oleh adanya penerapan metode kualitatif. Selain itu, semua yang dikumpulkan berkemungkinan menjadi kunci terhadap apa yang sudah diteliti. Dengan demikian, laporan penelitian akan berisi kutipan-kutipan data untuk memberi gambaran penyajian laporan. Data tersebut berasal dari naskah wawancara, foto, dokumen pribadi, catatan atau memo dan dokumen resmi lainnya, dimaksud untuk menggambarkan atau menjabarkan suatu keadaan yang menjadi objek penelitian, dalam hal ini mengenai faktor-faktor yang mempengaruhi rendahnya pembiyaan skema bagi hasil pada Bank Umum Syariah kota Surakarta

Peneliti telah membagi desain/rancangan penelitian ini ke dalam empat tahap, yaitu adalah sebagai berikut:

1. Perencanaan

Kegiatan yang dilakukan pada tahap ini meliputi analisis fokus dan subfokus penelitian, penyusunan rancangan penelitian, penentuan jadwal penelitian, penentuan tempat penelitian, dan penyusunan instrumen penelitian.

32

2. Pelaksanaan

Pada tahap ini peneliti sebagai pelaksana penelitian mencari informasi data, mulai dari melakukan wawancara kepada manager Manager Financing, Banking Officer, Micro Financing Sales dan Small Medium Enterprice pada sampel bank umum syariah kota Surakarta

3. Analisis Data

Setelah melakukan pencarian data melalui metode wawancara, observasi, dan juga dokumentasi, peneliti melakukan analisis data agar hasil yang diperoleh dan mudah dimengerti oleh semua pihak.

4. Evaluasi

Setelah semua data selesai dianalisis, peneliti melakukan evaluasi terhadap setiap data yang nantinya akan dipublikasikan, sehingga tidak terjadi kesalahan dan hasil penelitian akan berjalan sesuai dengan yang peneliti harapkan.

3.2. Subjek Dan Informan Penelitian

Subyek penelitian adalah subyek yang dituju untuk diteliti oleh peneliti, subyek yang menjadi pusat perhatian atau sasaran penelitian (Arikunto Suharsimi, 2001)

Dalam penelitian ini yang menjadi subyek penelitian adalah Manager Financing, Sales Small Medium Enterprize, Sales Micro Finance dan Back Office Head. Adapun Informan dalam penelitian ini antara lain sebagai berikut :

1. Bapak Septian selaku Sales Small Medium Enterprice BNI Syariah 2. Bapak Fendi Prihantoro selaku Back Office Head BNI Syariah 3. Bapak Edy selaku Sales Micro Financing Bank Syariah Mandiri

4. Bapak Seno selaku Sales Micro Financing Bank Syariah Mandiri 5. Bapak Riski selaku Manager Financing Bank Muamalat

3.3. Data dan Sumber Data

3.3.1. Data Primer

Data primer adalah sumber data yang langsung memberikan data kepada pengumpul data (Sugiyono 2010). Data primer dalam penelitian ini bersumber dari wawancara langsung kepada ketiga pihak Bank Umum Syariah Kota Surakarta. Yakni Bank Syariah Mandiri (BSM) Bank Muamalat Indonesia (BMI) dan Bank Negara Indonesia Syariah (BNIS)

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data (Sugiyono, 2010). Dalam penelitian ini teknik pengumpulan data dilakukan adalah:

3.4.1. Wawancara

Wawancara digunakan sebagai teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti, tetapi juga apabila peneliti ingin mengetahui hal-hal responden yang lebih mendalam (Sugiyono, 2010).

Ada beberapa teknik wawancara antara, lain wawancara terstuktur (structured interview), wawancara semi tersruktur (semistructured interview), dan

34

wawancara tidak terstruktur (unstructured interview). Penelitian ini menggunakan teknik wawancara semi struktur yakni, wawancara yang dilakukan dengan mengembangkan instrument penelitian. Wawancara ini sudah termasuk dalam kategori wawancara mendalam yang pelaksanaannya bebas dan terbuka (Rumidi, 2006). Hal ini dikarenakan dalam penelitian ini berusaha mencari pendapat persepsi, motivasi dan hal-hal khusus lainnya yang dianggap penting dan bersifat alamiah.

Metode wawancara ini diharapkan mampu memperoleh data atau informasi secara lebih detail dan mendalam mengenai bagaimana analisis faktor-faktor yang mempengaruhi rendahnya pembiyaan skema bagi hasil pada bank umum syariah kota Surakarta tahun 2018.

3.4.2. Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah berlalu (Sugiyono 2010). Jadi dokumen merupakan bahan tertulis yang berhubungan dengan suatu peristiwa atau aktivitas tertentu. dokumen yang digunakan dalam penelitian ini adalah informasi yang disimpan atau didokumentasikan seperti dokumen, data soft file, data otentik, foto dan arsip lainnya yang diperoleh dalam kegiatan wawancara dan observasi.

3.5. Teknik Analisis Data

Penelitian ini menggunakan teknik analisis deskriptif kualitatif. Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil observasi, wawancara, catatan lapangan dan studi dokumentasi, dengan

cara mengorganisasikan data ke sintetis, menyusun ke dalam pola, memilih mana yang penting dan mana yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri dan orang lain (Sugiyono, 2010).

Dalam penggunaan teknik analisis data, penulis mengacu pada teknik yang sudah umum digunakan oleh para peneliti, yakni teknik analisis data model interaktif. Langkah-langkah analisis data interaktif yaitu pengumpulan data, reduksi data, display data dan penarikan kesimpulan. Hal tersebut dapat dijelaskan sebagai berikut:

1. Pengumpulan Data

Pengumpulan data merupakan kegiatan yang digunakan untuk memperoleh informasi yang berupa kalimat-kalimat yang dikumpulkan melalui kegiatan observasi, wawancara, dan dokumentasi. Data yang diperoleh masih berupa data mentah yang tidak teratur, sehingga diperlukan analisis agar data menjadi teratur.

2. Reduksi Data

Reduksi data merupakan suatu proses seleksi, pemfokusan, penyerdehanaan dan abstraki dari daya mentah. Di penelitian ini mereduksi data berasal dari data-data wawancara, observasi dan dokumentasi yang telah dikumpulkan.

3. Sajian Data

Sajian data merupakan kumpulan dari beberapa informasi yang memungkinkan menjadi kesimpulan penelitian yang dapat dilakukan. Sajian data dapat berupa matriks, gambar atau skema, jaringan kerja kegiatan dan

36

table. Semuanya dirakit secara teratur guna mempermudah pemahaman informasi.

4. Penarikan Kesimpulan

Penarikan kesimpulan diperoleh bukan hanya sampai pada akhir pengumpulan data, melainkan dibutuhkan suatu verifikasi yang berupa pengulangan dengan melihat dan mengecek kembali data mentah agar kesimpulan yang diambil lebih kuat dan bisa dipertanggungjawabkan. Keempat komponen utama tersebut merupakan suatu rangkaian dalam proses analisis data satu dengan yang lain sehingga tidak dapat dipisahkan, dimana komponen yang satu merupakan langkah menuju komponen yang lainnya, sehingga dapat dikatakan bahwa dalam penelitian kualitatif tidak bisa mengambil salah satu komponen saja. Penarikan kesimpulan merupakan hasil dari suatu proses penelitian yang tidak dapat terpisahkan dari proses sebelumnya, karena merupakan satu kesatuan. Untuk lebih jelasnya dapat dilihat dalam bagan berikut:

Gambar 3.1

Komponen dalam analisis data (interactive model)

(Sumber: Sugiyono, 2010) Pengumpulan

data Penyajian data

Reduksi data

Pengambilan kesimpulan

3.6. Reliabilitas dan Validitas Data

3.6.1. Triangulasi Sumber

Validitas merupakan derajat ketetapan antara data yang terjadi pada obyek penelitian dengan data yang dilaporkan oleh peneliti. Data yang valid adalah data yang tidak berbeda antara data yang dilaporkan oleh peneliti dengan data yang sesungguhnya terjadi pada obyek penelitian. Sedangkan reliabilitas adalah derajat konsistensi atau stabilitas terhadap data yang ditemukan pada obyek penelitian. Apabila ada dua atau lebih penelitian pada obyek yang sama akan menghasilkan data yang sama juga. Dalam penelitian kualitatif, validitas dan reliabilitas sering disebut dengan uji keabsahan data.

Keabsahan data merupakan konsep penting yang diperbaharui dari konsep kesahihan (validitas) dan keandalan (realibilitas) dan disesuaikan dengan tuntutan pengetahuan, kriteria, dan paradigmanya sendiri. Dalam penelitian ini menggunakan teknik triangulasi untuk memperoleh keabsahan data. Triangulasi adalah teknik pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain di luar data itu untuk keperluan pengecekan atau sebagai pembanding terhadap data itu (Moleong, 2013).

Triangulasi dalam bahasa sehari-hari dikenal dengan istilah cek and ricek yaitu pengecekan data menggunakan beragam sumber, teknik, dan waktu (Nusa, 2012). Menurut Moleong (2013), membedakan empat macam triangulasi sebagai teknik pemeriksaan yang memanfaatkan sumber, metode, penyidik, dan teori

38

Adapun yang akan digunakan dalam penelitian ini adalah teknik triangulasi sumber, yaitu membandingkan dan mengecek balik derajat kepercayaan suatu informasi yang diperoleh melalui waktu dan alat berbeda dalam penelitian kualitatif (Moleong, 2013). Hal ini dapat dilakukan dengan cara: 1. Membandingkan data hasil pengamatan dengan data hasil wawancara.

2. Membandingkan apa yang dikatakan orang di depan umum dengan apa yang dikatakannya secara pribadi.

3. Membandingkan apa yang dikatakan orang-orang tentang suatu penelitian dengan apa yang dikatakan sepanjang waktu.

4. Membandingkan keadaan dan perspektif seseorang dengan berbagai pendapat dan pandangan orang seperti rakyat biasa, orang yang berpendidikan menengah atau tinggi, orang berada, orang pemerintahan.

5. Membandingkan hasil wawancara dengan isi suatu dokumen yang berkaitan.

Dalam penelitian ini, peneliti menggunakan cara membandingkan keadaan dan perspektif seseorang dengan berbagai pendapat. Dengan demikian akan diperoleh data yang benar-benar valid.

1

Perbedaan yang mendasar dalam praktik perbankan syariah dibandingkan dengan perbankan konvensional adalah penghapusan penerapan riba dan digantikan oleh prinsip syariah (bagi hasil/kerjasama) yang lebih adil. Konsep syariah dikembangkan oleh islam ke dalam bentuk-bentuk kerjasama usaha pada suatu proyek tertentu. Dasar hukum yang mendasari konsep ini adalah al-Qur’an surat Ash-Shad ayat 24 sebagai berikut :

“Sesungguhnya Dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk ditambahkan kepada kambingnya, dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang shaleh;dan amat sedikitlah mereka ini”.

Dalam penyaluran produk pembiayaan bagi hasil bank syariah terdapat dua jenis akad, yaitu musyarakah dan mudharabah. Perbedaan yang mendasar antara musyarakah dan mudharabah terletak pada besarnya kontribusi dana atau modal yang disertakan. Dalam mudharabah, modal hanya berasal dari satu pihak yaitu pihak bank sebagai sahibul mal dengan penyertaan modal 100 persen, sedangkan dalam musyarakah penyertaan modal berasal dari dua pihak atau lebih yang besarnya ditentukan diawal kesepakatan secara bersama (Abdurrahman, 2011).

40

4.1.1 Pembiayaan Skema Bagi Hasil BNI Syariah Cabang Kota Surakarta Pembiayaan pada BNI syariah cabang kota Surakarta berdasarkan besaran nominal pembiayaan dibagi menjadi tiga, yakni pembiayaan mikro yang besaran pembiayaan kurang dari 1 miliar, pembiayaan 1 miliar dan pembiayaan lebih dari 1 miliar.

Pembiayaan mikro diperuntukan untuk UMKM dan ditangani unit sendiri pada BNI syariah cabang kota Surakarta ini. Sedangkan pembiayaan nominal 1 miliar atau lebih bisanya diperuntukan untuk usaha skala menengah keatas. Pembiayaan yang mencapai nominal 1 miliar atau lebih, pada BNI syariah cabang kota Surakarta ditangani oleh unit SME atau Small Medium Enterprise.

Unit pembiayaan mikro dan unit SME merupakan pemasar utama dari produk-produk pembiayaan yang ditawarkan. Unit ini juga bertugas untuk menganalisis, membina dan melakukan penagihan kepada mitra yang telah menyepakati kontrak dengan BNI syariah cabang kota Surakarta. Unit ini juga bertugas untuk memberikan usulan kepada pimpinan cabang terkait dengan pengajuan pembiayaan yang diajukan calon mitra bisnis, namun keputusan untuk menindaklanjuti pengajuan pembiayaan tetap berada ditangan pimpinan cabang dan khusus untuk pembiayaan yang nominalnya lebih dari 1 miliar, pimpinan cabang wajib meminta persetujuan ke kantor pusat.

Adapun alur skema pengajuan pembiayaan pada BNI Syariah Cabang Kota Surakarta antara lain sebagai berikut :

Calon nasabah mengajukan proposal pengajuan kepada BNI Syariah Cabang Kota Surakarta disertai data diri dan persyaratan administratif yang telah ditentukan oleh bank

2. Tahap analisa pembiayaan

Analisa pembiayaan dilakukan oleh pihak bank secara efektif dan efisien dalam rangka pengambilan keputusan pembiayaan yang sehat. Analisa pembiayaan meliputi 8 (delapan) langkah kegiatan, yaitu :

a. Pre Screening

- Menerima permohonan pembiayaan dari calon debitur

- Meneliti apakah permohonan terdapat pelanggaran terkait dengan larangan pembiayaan yang dikeluarkan oleh pemerintah/OJK dan aturan internal/syariah

b. Pengumpulan data

- Menyusun rencana pengumpulan data (al. menetapkan jenis data yang diperlukan, sumber data, & cara memperolehnya).

- Melakukan pengumpulan data dari beberapa sumber yg diperlukan serta menyeleksi data

c. Verifikasi data

- Melakukan kunjungan setempat baik untuk memverifikasi usaha calon debitur maupun jaminan yg diserahkan

- Melakukan verifikasi kepada pihak ketiga katiannya dengan pembeli, pemasok, pesaing dan pihak ketiga lainnya. Untuk jaminan dilakukan verifikasi ke Kantor Pertanahan dan instansi terkait lainnya