ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT ASIA PASIFIC FIBERS TBK

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi (S-1) Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah

Oleh:

REZI SURYANI NIM 13 231 080

JURUSAN EKONOMI SYARIAH / AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

i ABSTRAK

REZI SURYANI, NIM 13 231 080. Judul SKRIPSI “ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT ASIA PASIFIC FIBERS TBK”. Jurusan Ekonomi Syari’ah Konsentrasi Akuntansi Syari’ah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

Pokok permasalahan dalam skripsi ini adalah terjadinya kerugian dari tahun 2103 – 2017, terjadinya penurunan pendapatan di setiap tahun. Tujuan pembahasan ini adalah untuk menganalisis kinerja keuangan PT.Asia Pasific Fibers Tbk dilihat dengan rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

Metode penelitian yang digunakan adalah metode kuantitatif dengan pendekatan deskriptif. Metode kuantitatif yaitu penelitian yang berdasarkan pada data yang dapat dihitung untuk menghasilkan penaksiran yang kuantitatif yang kokoh. Penelitian dilakukan pada PT. Asia Pasific Fibers Tbk yang penulis akses melalui situs resmi Bursa Efek Indonesia yaitu www.idx.co.id.

Hasil analisis tersebut menunjukkan bahwa kinerja keuangan PT. Asia Pasific Fibers dilihat dari rasio likuiditas mencerminkan kinerja keuangan berada dalam kondisi kurang baik, karena pada current ratio, quick ratio berada dibawah rata-rata industri dan untuk cash turn over ratio perusahaan berada dalam keadaan baik dan untuk Cash Ratio perusahaan berada dalam keadaan kurang baik. Dilihat dari rasio solvabilitas perusahaan berada dalam kondisi kurang baik karena nilai rasionya berada dibawah rata – rata industri. Untuk rasio aktivitas perusahaan berada dalam keadaan kurang baik jika dilihat dari rasio receivable turn over dan total return on asset hal ini disebabkan karena perusahaan kurang baik dalam mengelola kinerja keuangan perusahaan dan kurang efektif dan efisien dalam menggunakan aktiva yang dimiliki perusahaan dalam menghasilkan penjualan. Jika dilihat dari total asset turn over perusahaan berada dalam keadaan kurang baik karena tidak mampu dalam mengelola kinerja keuangan perusahaan dengan efektif, sedangkan untuk working capital turn over ratio perusahaan berada dalam keadaan kurang baik hal ini disebabkan karena nilai rasionya menurun setiap tahunnya dan juga berada dibawah rata – rata industri. Sedangkan untuk rasio profitabilitas kondisi perusahaan berada dalam keadaan kurang baik jika dinilai dari net profit margin dan return on asset, tapi jika dilihat dari gross profit margin perusahaan berada dalam keadaan kurang baik karena mengalami penurunan nilai rasio, untuk rasio Operating Profit Margin perusahaan berada dalam keadaan kurang baik karena nilai setiap rasionya mengalami penurunan dari tahun ke tahun.

Kata Kunci : Analisis Kinerja Keuangan, Rasio Likuiditas, Rasio Solvabilitas,

ii DAFTAR ISI

HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN SURAT PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN TIM PENGUJI HALAMAN PERSEMBAHAN ABSTRAK ... i DAFTAR ISI ... ii DAFTAR TABEL ... iv DAFTAR GAMBAR ... v BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Batasan Masalah ... 6

D. Perumusan Masalah ... 6

E. Tujuan Penelitian ... 6

F. Manfaat dan Luaran Penelitian ... 6

G. Definisi Operasional ... 7

BAB II KAJIAN PUSTAKA ... 9

A. Landasan Teori... 9

1. Kinerja Keuangan ... 9

2. Pengukuran Kinerja Keuangan... 20

3. Peranan Penilaian Kinerja Keuangan ... 21

4. Analisis Laporan Keuangan ... 21

5. Analisis Rasio Keuangan ... 29

B. Penelitan Relevan... 47

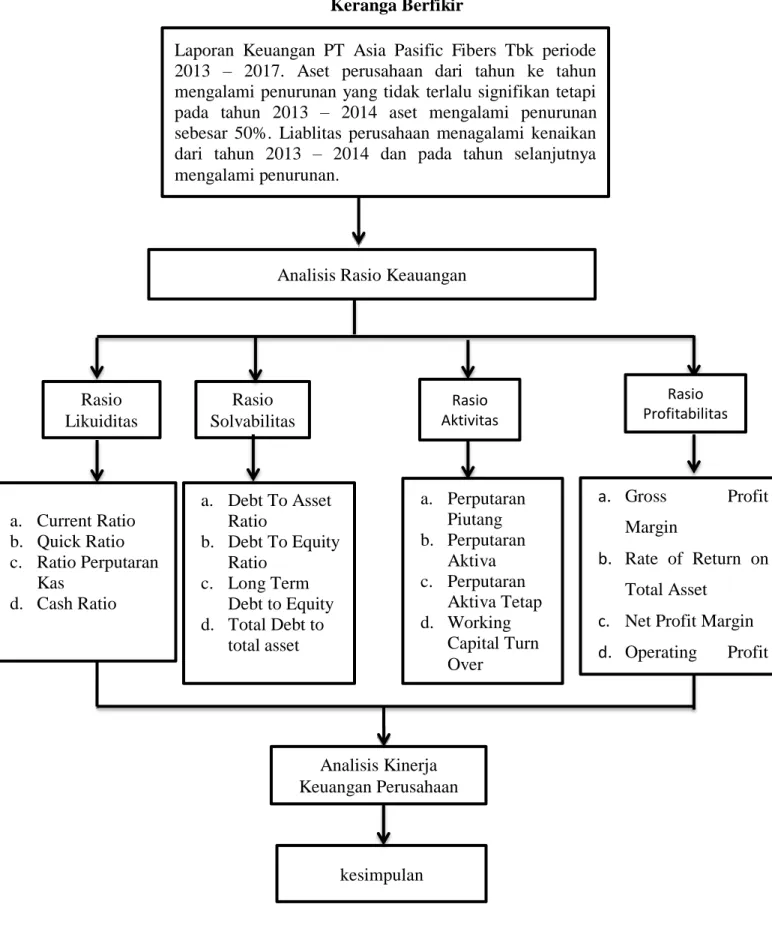

C. Kerangka Berfikir ... 52

BAB III METODE PENELITIAN... 54

A. Jenis Penelitian... 54

B. Tempat dan Waktu Penelitian ... 54

C. Sumber Data... 54

D. Teknik Pengumpulan Data ... 54

iii

3. Visi dan Misi Perusahaan ... 68

4. Tinjauan Usaha ... 68

B. Hasil Penelitian ... 70

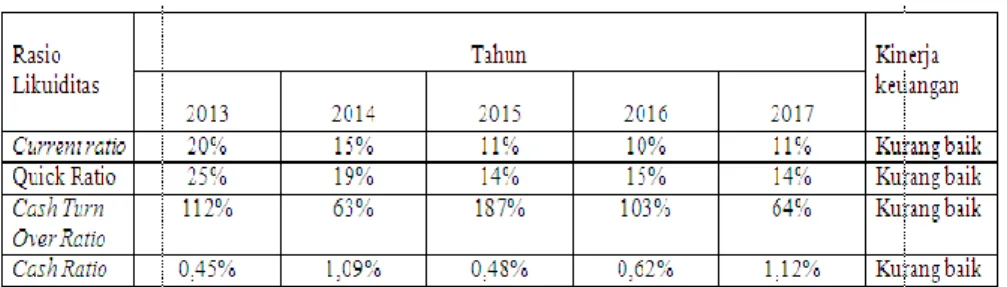

1. Analisis Rasio Likuiditas PT Asia Pasific Fibers Tbk tahun 2013 – 2017 ... 70

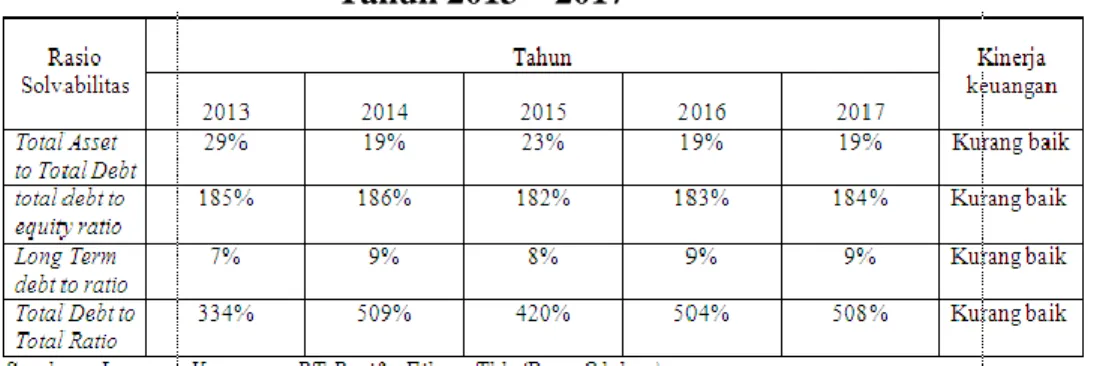

2. Analisis Rasio Solvabilitas PT Asia Pasific Fibers Tbk tahun 2013 – 2017 ... 75

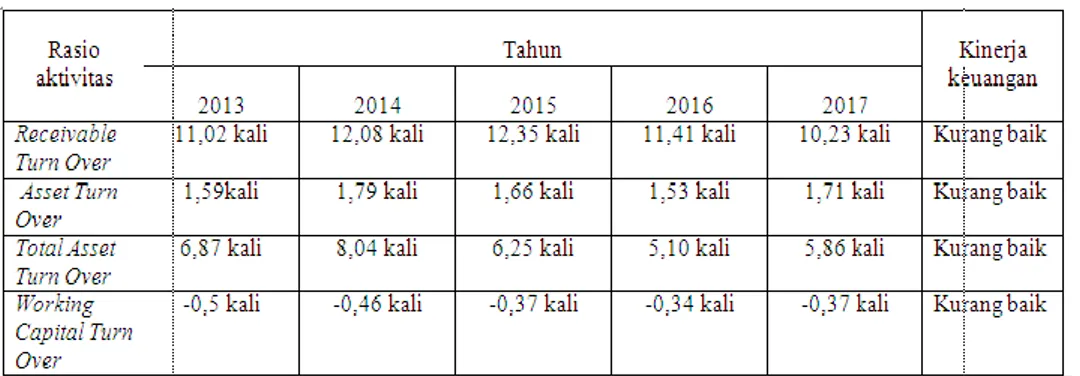

3. Analisis Rasio Aktivitas PT Asia Pasific Fibers Tbk tahun 2013 – 2017 ... 80

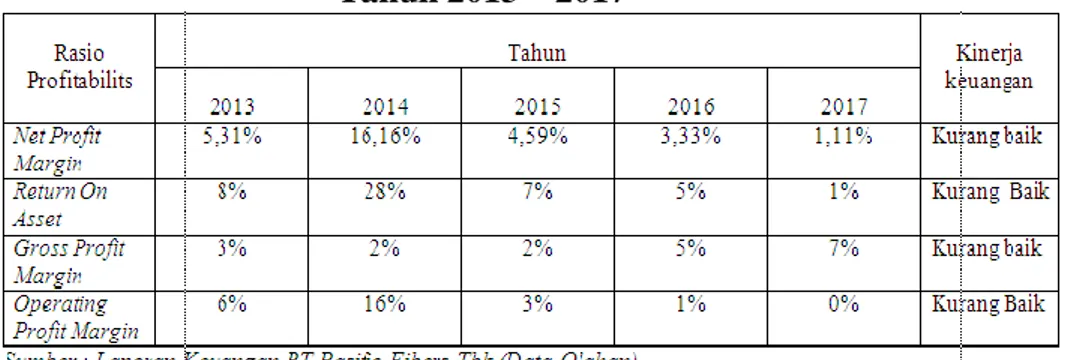

4. Analisis Rasio Profitabilitas PT Asia Pasific Fibers Tbk tahun 2013 – 2017 ... 85

C. Hasil Pembahasan ... 89

1. Kinerja Keuangan PT Asia Pasific Fibers Tbk Dilihat Dari Rasio Likuiditas Tahun 2013 – 2017 ... 89

2. Kinerja Keuangan PT Asia Pasific Fibers Tbk Dilihat Dari Rasio Solvabilitas Tahun 2013 – 2017 ... 91

3. Kinerja Keuangan PT Asia Pasific Fibers Tbk Dilihat Dari Rasio aktivitas Tahun 2013 – 2017 ... 92

4. Kinerja Keuangan PT Asia Pasific Fibers Tbk Dilihat Dari Rasio profitabilitas Tahun 2013 – 2017 ... 93

BAB V KESIMPULAN ... 95

A. KESIMPULAN ... 95

B. SARAN ... 97

iv

DAFTAR TABEL

Tabel 1. 1 PT Asia Pasific Fibers Tbk Laporan Keuangan Konsolidasi Tahun 2013 2017 ... 4 Tabel 4. 1 Analsis Current Ratio PT Asia Pasific Fibers Tbk Tahun

2013 – 2017 ... 70 Tabel 4. 2 Analsis Quick Ratio PT Asia Pasific Fibers Tbk Tahun 2013 – 2017 . 72 Tabel 4. 3 Analsis Cash Ratio PT Asia Pasific Fibers Tbk Tahun 2013 – 2017 .. 73 Tabel 4. 4 Analsis CashTurn Over Ratio PT Asia Pasific Fibers Tbk Tahun 2013

– 2017 ... 74 Tabel 4. 5 Analsis Debt To Total Asset Ratio PT Asia Pasific Fibers Tbk Tahun

2013 – 2017 ... 76 Tabel 4. 6 Analsis Debt To Equity Ratio PT Asia Pasific Fibers Tbk Tahun 2013

– 2017 ... 77 Tabel 4. 7 Analsis Long Term Debt To Ratio PT Asia Pasific Fibers Tbk Tahun

2013 – 2017 ... 78 Tabel 4. 8 Analsis Total Debt to Total Aset PT Asia Pasific Fibers Tbk Tahun

2013 – 2017 ... 79 Tabel 4. 9 Analsis Receivable Turn Over PT Asia Pasific Fibers Tbk Tahun 2013

– 2017 ... 81 Tabel 4. 10 Analisis Asset Turn Over PT Asia Pasific Fibers Tbk Tahun 2013 –

2017 ... 82 Tabel 4. 11 Analisis Total Asset Turn Over PT Asia Pasific Fibers Tbk Tahun

2013 – 2017 ... 83 Tabel 4. 12 Analisis Working Capital Turn Over PT Asia Pasific Fibers Tbk

Tahun 2013 – 2017 ... 84 Tabel 4. 13 Analisis Net Profit Margin PT Asia Pasific Fibers Tbk Tahun 2013 –

2017 ... 85 Tabel 4. 14 Analisis Return On Asset PT Asia Pasific Fibers Tbk Tahun 2013 –

2017 ... 86 Tabel 4. 15 Analisis Gross Profit Margin PT Asia Pasific Fibers Tbk Tahun 2013

– 2017 ... 87 Tabel 4. 16 Analisis Operating Profit Margin PT Asia Pasific Fibers Tbk Tahun

2013 – 2017 ... 89 Tabel 4. 17 Kinerja Keuangan PT Asia Pasific Fibers Tbk Tahun 2013 – 2017 .. 90 Tabel 4. 18 Kinerja Keuangan PT Asia Pasific Fibers Tbk Tahun 2013 – 2017 .. 91 Tabel 4. 19 Kinerja Keuangan PT Asia Pasific Fibers Tbk Tahun 2013 – 2017 .. 92 Tabel 4. 20 Kinerja Keuangan PT Asia Pasific Fibers Tbk Tahun 2013 – 2017 .. 93

v

DAFTAR GAMBAR

Gambar 2. 1 Keranga Berfikir ... 53 Gambar 4. 1 Struktur Organisasi ... 67

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan posisi keuangan mempunyai arti yang sangat penting bagi perusahaan. Untuk melihat sehat tidaknya suatu perusahaan tidak hanya dapat dinilai dari keadaan fisiknya saja, misalnya dilihat dari gedung, pembangunan atau ekspansi. Faktor terpenting untuk dapat melihat perkembangan suatu perusahaan terletak dalam unsur keuangannya, karena dari unsur tersebut juga dapat mengevaluasi apakah kebijakan yang ditempuh suatu perusahaan sudah tepat atau belum, mengingat sudah begitu kompleksnya permasalahan yang dapat menyebabkan kebangkrutan dikarenakan banyaknya perusahaan yang akhirnya gulung tikar karena faktor keuangan yang tidak sehat. Dengan keadaan sekarang ini, dimana persaingan ketat dibidang perekonomian sudah mulai masuk ke negara Indonesia, maka jika seorang manajer perusahaan tidak memperhatikan faktor kesehatan keuangan dalam perusahaannya, mungkin saja akan terjadi kebangkrutan seperti yang telah dikemukakan sebelumnya.

Perusahaan secara periodik selalu mengeluarkan laporan keuangan yang dibuat oleh bagian accounting dan diberikan kepada pihak – pihak yang berkepentingan, misalnya pemerintah, kreditor, pemilik perusahaan dan pihak manajemen sendiri. Selanjutnya, pihak-pihak tersebut akan melakukan pengolahan data dengan melakukan perhitungan lebih lanjut untuk mengetahui apakah perusahaan telah mencapai standar kinerja yang dipersyaratkan atau belum. Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka (PSAK no 1, 2009:01.5).

Analisis keuangan pada dasarnya ingin melihat prospek dan risiko perusahaan. Prospek bisa dilihat dari tingkat keuntungan (profitabilitas) dan risiko bisa dilihat dari kemungkinan perusahaan mengalami kesulitan keuangan atau mengalami kebangkrutan (Hanafi Mamduh, 2005:21). Untuk menghindari kebangkrutan tersebut maka seorang manajer perusahaan sangat penting untuk selalu berusaha agar perusahaannya dapat terus berjalan atau dengan kata lain manajer tersebut dapat menjaga kelangsungan hidup perusahaannya yang ditempuh dengan cara selalu memperhatikan dan mengadakan evaluasi terhadap perkembangan perusahaannya dari waktu ke waktu. Seorang manajer harus dapat memahami kondisi keuangan perusahaannya, karena pada dasarnya kondisi keuangan tersebut akan mempengaruhi kelangsungan hidup perusahaannya secara keseluruhan (Rahardjo Budi, 2013:3).

Analisis laporan keuangan merupakan salah satu cara untuk mengetahui kinerja perusahaan dalam suatu periode. Dengan melakukan analisis akan diketahui letak kelemahan dan kekuatan perusahaan. Dalam laporan keuangan juga akan menentukan langkah apa yang dilakukan perusahaan untuk sekarang dan masa yang akan datang. Adapun laporan keuangan yang harus ada yaitu neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas dan laporan catatan atas laporan keuangan. Adapun tujuan dari analisis laporan keuangan antara lain untuk mengetahui tingkat pencapaian kinerja perusahaan, untuk mengetahui perkembangan dari suatu periode ke periode selanjutnya. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Serta dapat juga digunakan untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal (Kasmir, 2011 : 92).

Kinerja dalam pandangan islam adalah orang yang bekerja yang menyumbangkan jiwa dan tenaganya untuk kebaikan diri, keluarga,

masyarakat dan instansi atau perusahaan sebagaimana firman Allah dalam Al Quran surat At – Taubah ayat 105 tentang penilaian kerja yang berbunyi :

Artinya : “Dan katakanlah:”bekerjalah kamu, maka Allah dan Rasul–

Nya serta orang – orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada (Allah) yang mengetahui akan yang ghaib dan yang nyata. Lalu diberitakannya kepada kamu apa yang telah kamu kerjakan”. Dalam firman Allah di atas dijelaskan bahwa bekerjalah kamu karena Allah semata dengan aneka amal yang shaleh dan bermanfaat, baik untuk diri kamu maupun untuk masyarakat umum, maka Allah akan melihat yakni menilai dan memberi ganjaran amal kamu itu, dan Rasul-Nya serta orang – orang mukmin akan melihat dan menilainya juga, kemudian menyesuaikan perlakuan mereka dengan amal – amal itu dan selanjutnya kamu akan dikembalikan melalui kematian kepada Allah Yang Maha Mengetahui yang ghaib dan nyata, lalu diberikannya kepada kamu sanksi dan ganjaran atas apa yang telah kamu kerjakan, baik yang tampak ke permukaan maupun yang kamu sembunyikan (Shihab Quraish, 2002:237).

Dalam penelitian ini, memilih perusahaan manufaktur yang menghasilkan polyester terkemuka di Indonesia, perusahaan menjalankan rangkaian proses produksi polyesternya mulai dari bahan baku sampai dengan barang jadi dengan mengutamakan mutu dan konsistensi. PT Asia Pacific Fibers Tbk memproduksi bahan kimia dan serat sintetis, pertenunan dan perajutan serta aktivitas lainnya yang berhubungan dengan industri tekstil. Perusahaan mempunyai 2 (dua) pabrik, dan memasarkan produknya di dalam dan di luar negeri, diantaranya ke Eropa, Amerika Serikat, Asia, Australia dan Timur Tengah. PT Asia Pacific Fibers Tbk., merupakan salah satu produsen polyester yang terintegrasi di Indonesia, dengan fasilitas pabrik PTA, polymer dan fiber yang terletak di

Kerawang, Jawa Barat dan fasilitas pabrik benang polyester yang terletak di Kendal Jawa Tengah.

Produk yang dihasilkan PT Asia Pasific Fibers Tbk saat ini meliputi Purified Terepthalic Acid (PTA), Polyester Chips, Staple Fiber, Filament Yarn dan Performance Fabrics. Hasil produksi Perseroan dipasarkan di dalam negeri maupun untuk kebutuhan ekspor dipasar Internasional.

Berikut ini adalah laporan keuangan mengenai perkembangan usaha PT Asia Pasific Fibers Tbk.

Tabel 1. 1

PT Asia Pasific Fibers Tbk Laporan Keuangan Tahun 2013 2017

(Dalam Dollar Amerika)

keterangan Tahun 2013 2014 2015 2016 2017 Aset 353.491.404 275.371.910 232.495.236 231.149.516 231.566.955 Liabilitas 1.181.392.184 1.184.395.880 1.157.901.961 1.168.715.677 1.174.807.927 Modal (827.900.780) (909.023.970) (925.406.725) (937.566.161) (943.240.972) Pendapatan 571.747.275 497.981.661 390.055.996 360.480.752 399.776.871 Beban 541.685.344 417.296.132 373.673.241 348.321.316 394.102.060 L/R Bersih 30.061.931 80.685.529 16.382.755 12.159.436 5.674.811

Sumber : Data Olahan Dari Idx.co.id pada PT Asia Pasific Fibers Tbk

Dari uraian tabel di atas terlihat bahwa aset mengalami penurunan dari tahun ke tahun, dilihat dari kewajiban pada tahun 2013 – 2014 terdapat kenaikan kewajiban dan pada tahun selanjutnya terjadi penurunan, pada tahun 2016 – 2017 terjadi lagi peningkatan kewajiban, tetapi peningkatannya tidak sebesar kewajiban tahun – tahun sebelumnya yaitu tahun 2013 – 2014. Kewajiban yang mengalami pembengkakan ini disebabkan karena pendapatan yang lebih rendah terus menimbulkan tekanan berat pada posisi arus kas perusahaan yang seiiring dengan meningkatnya kebutuhan modal kerja. Hal ini menyebabkan penundaan

proyek pemeliharaan, penundaan komitmen keuangan dan proyek pemeliharaan yang penting dan berkelanjutan. Dengan tidak adanya uang kas yang cukup, perusahaan tidak bisa memenuhi pembayaran bunga kepada kreditur selama ini. Dan disebabkan juga oleh seluruh saham perusahaan yang sejumlah 4.393.920.000 disuspensi atau saham yang diberhentikan sementara perdagangannya oleh otoritas Bursa Efek Indonesia (BEI) dalam kurun waktu tertentu, sehubungan karena tuntutan pailit terhadap perusahaan dan keterlambatan menyerahkan laporan keuangan konsolidasian perusahaan, dan pertumbuhannya melemah yang disebabkan oleh kombinasi dari kelebihan kapasitas produksi, kurangnya permintaan pasar. Dilihat dari pendapatan pada tahun 2013 – 2016 mengalami penurunan di setiap tahunnya tetapi pada tahun 2017 pendapatan mengalami peningkatan dari tahun sebelumnya. untuk beban pada perusahaan ini mengalami penurunan dan peningkatan di tahun 2017. Sedangkan dilihat dari modal, dari tahun 2013 – 2017 mengalami peningkatan. Dilihat dari laba bersih dari tahun ke tahun mengalami penurunan bahkan untuk perusahaan ini mengalami kerugian.

Dari penjelasan diatas maka penulis tertarik untuk melakukan analisis laporan keuangan pada PT. Asia Pasific Fibers Tbk ditinjau dari rasio keuangan yaitu rasio likuiditas, solvabilitas, aktivitas dan profitabilitas. Dengan demikian, maka penulis memberi judul penelitian “ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PTASIA PASIFIC FIBERS Tbk”

B. Identifikasi Masalah

Berdasarkan latar belakang diatas dapat diidentifikasi masalah sebagai berikut :

1. Terjadinya kerugian pada perusahaan dari tahun 2013 – 2017 2. Terjadinya penurunan aset dari tahun 2013 – 2017

4. Kinerja keuangan PT. Asia Pasific Fibers Tbk dilihat dari rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

C. Batasan Masalah

Dari identifikasi masalah di atas, maka penulis membatasi masalah yang akan diteliti adalah tingkat kinerja keuangan PT. Asia Pasific FibersTbk yang dilihat dari rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

D. Perumusan Masalah

Berdasarkan batasan masalah diatas, maka penulis merumuskan masalah yaitu :

Dari batasan masalah di atas, maka penulis merumuskan masalah yang akan diteliti adalah bagaimana kinerja keuangan PT. Asia Pasific Fibers Tbk yang dilihat dari rasio likuiditas, solvabilitas, aktivitas dan profitabilitas?

E. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis kinerja keuangan PT. Asia Pasific Fibers Tbk yang dilihat dari rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

F. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

a. Bagi penulis

Dapat menambah wawasan dan pengetahuan tentang analisis kinerja perusahaan menggunakan pendekatan rasio keuangan dan sebagai salah satu syarat mencapai gelar Sarjana Ekonomi pada Institut Agama Islam Negeri Batusangkar.

b. Bagi Perusahaan

Diharapkan penelitian ini sebagai bahan pertimbangan mengukur kinerja keuangan perusahaan dengan menggunakan analisis rasio likuiditas dan rasio solvabilitas.

c. Bagi Akademik

Hasil penelitian ini dapat dijadikan sebagai tambahan referensi bagi peneliti lainnya yang berhubungan dengan penelitian ini.

2. Luaran Penelitian

Adapun luaran penelitian yang diharapkan dari penelitian ini adalah dapat diterbitkan dalam jurnal ilmiah dan bisa menambah khazanah atau menjadi milik perpustakaan IAIN Batusangkar.

G. Definisi Operasional

Kinerja keuangan adalah gambaran setiap hasil ekonomi yang mampu diraih oleh perusahaan pada periode tertentu melalui aktivitas – aktivitas perusahaan tersebut untuk menghasilkan keuangan secara efektivitas dan efisiensi yang dapat diukur perkembangannya dengan mengadakan analisis terhadap data – data keuangan yang tercermin dalam laporan keuangan tersebut pada setiap periodenya.

Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban-kewajiban lancar yang dibandingkan dengan asset lancar. Untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada piha luar perusahaan maupun didalam perusahaan.

Rasio solvabilitas adalah rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Artinya berapa besar beban hutang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan

perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang.

Rasio aktivitas adalah rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio aktivitas juga digunakan untuk menilai kemampua perusahaan dalam melaksanakan aktivitas sehari – hari.

Rasio profitabilitas adalah merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan invetasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan.

9 BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Kinerja Keuangan

a. Pengertian Kinerja Keuangan

Kinerja adalah keberhasilan personil, tim, atau unit organisasi mewujudkan sasaran strategik yang telah di tetapkan sebelumnya dengan perilaku yang diharapkan (Rivai, 2010:548). Kinerja adalah hasil yang diperoleh oleh suatu organisasi baik organisasi tersebut bersifat profit oriented dan non profit oriented yang dihasilkan selama satu periode (Fahmi, 2011:7). Kinerja adalah suatu tampilan keadaan secara utuh atas perusahaan selama periode tertentu, yang merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber – sumber daya yang dimiliki. Kinerja merupakan suatu istilah secara umum yang digunakan untuk kegiatan atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode dengan referensi pada sejumlah standar seperti biaya – biaya masa lalu atau yang diproyeksikan dengan dasar efesiensi, pertanggungjawaban atau akuntabilitas manajemen atau semacamnya (Rivai, 2010:604).

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan dengan menggunakan aturan – aturan pelaksanaan keuangan secara baik dan benar. Unsur dari kinerja perusahaan sebagai berikut : unsur yang berkaitan secara langsung dengan pengukuran kinerja perusahaan disajikan pada laporan keuangan yang disebut dengan laporan laba rugi, penghasilan bersih sering kali diguankan sebagai ukuran kinerja dengan atau sebagai dasar bagi ukuran lainnya. Unsur yang langsung berkaitan

dengan pengukuran penghasilan bersih ini adalah penghasilan (income) dan beban (expence) (Maith, 2013:621).

Jadi kinerja keuangan adalah gambaran setiap hasil ekonomi yang mampu diraih oleh perusahaan pada periode tertentu melalui aktivitas – aktivitas perusahaan untuk menghasilkan keuntungan secara efisien dan efektif yang dapat diukur perkembangannya dengan mengadakan analisis terhadap data – data keuangan yang tercermin dalam laporan keuangan. Kinerja keuangan merupakan gambaran kondisi keuangan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecakupan modal, likuiditas, dan profitabilitas.

Kinerja keuangan juga merupakan analisis yang digunakan untuk melihat sejauh mana suatu perusahana telah melaksanakan dengan menggunakan aturan – aturan pelaksanaan keuangan secara baik dan benar seperti membuat laporan keuangan yang telah memenuhi standar dan ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP (General Acepted Accounting Principle), dan lainnya (Fahmi, 2013:239).

Dalam proses penilaian kinerja manajemen perusahaan, salah satu kriteria penting yang digunakan adalah ukuran kinerja keuangan perusahaan. Untuk dapat melakukan penilaian hasil kerja manajemen perusahaan dibidang keuangan, digunakan berbagai informasi keuangan yang dihasilkan dari proses akuntansi yang dilakukan perusahaan (Rudianto, 2013:189).

Jadi dapat disimpulkan bahwa kinerja keuangan merupakan suatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang ditetapkan. Kinerja keuangan hendaknya berupa hasil yang dapat diukur dan dapat menggambarkan

kondisi suatu perusahaan dari berbagai ukuran yang disepakati. Untuk mengetahui kinerja yang dicapai maka dilakukan penilaian kinerja.

b. Perbaikan Kinerja

Kinerja individu, tim atau organisasi dapat mencapai tujuan seperti yang diharapkan, namun dapat pula tidak mencapai harapan. Perbaikan terhadap kinerja harus dilakukan karena prestasi kerja yang dicapai tidak seperti yang diharapkan. Dengan melakukan perbaikan kinerja, diharapkan tujuan organisasi dimasa depan dapat dicapai dengan lebih baik lagi. Namun perbaikan kinerja tidak hanya dilakukan apabila prestasi kerja tidak seperti yang diharapkan. Perbaikan kinerja harus pula dilakukan walaupun seseorang, tim atau organisasi telah mampu mencapai prestasi kerja yang diharapkan karena organisasi, tim maupun individu dimasa depan dapat menetapkan target kuantitatif yang lebih tinggi (Wibowo, 2011:277).

c. Tujuan Kinerja

Kinerja merupakankegiatan pengolahan sumber daya organisasi untuk mencapai tujuan organisasi. Tujuan adalah tentang arah secara umum, sifatnya luas, tanpa batas waktu dan tidak berkaitan dengan prestasi tertentu dalam jangka waktu tertentu. Tujuan merupakan sebuah aspirasi. Perencanaan kinerja dimulai dengan melakukan perumusan dan mengklarifikasi tujuan yang hendak dicapai organisasi terlebih dahulu. Sesuai dengan jenjang organisasi yang dimiliki, selanjutnya tujuan yang sudah dirumuskan tersebut dirinci lebih lanjut menjadi tujuan di angkat yang lebih rendah (Wibowo, 2011:47).

d. Pengukuran Kinerja

Pengukuran terhadap kinerja perlu dilakukan untuk mengetahui apakah selama pelaksanaan kinerja terdapat deviasi dari rencana yang telah ditentukan, atau apakah kinerja dapat dilakukan sesuai jadwal waktu yang ditentukan, atau apakah hasil kinerja telah tercapai sesuai dengan yang diharapkan. Untuk melakukan pengukuran tersebut, diperlukan kemampuan untuk mengukur kinerja sehingga diperlukan adanya ukuran kinerja. Pengukuran kinerja hanya dapat dilakukan terhadap kinerja yang nyata dan terukur. Apabila kinerja tidak dapat diukur, tidak dapat dikelola. Untuk dapat memperbaiki kinerja, perlu diketahui seperti apa kinerja saat ini. Apabila deviasi kinerja dapat diukur, dapat diperbaiki.

Pengukuran hanya berkepentingan untuk mengukur apa yang penting dan relevan. Untuk itu, perlu jelas tentang apa yang dikatakan penting dan relevan sebelum menentukan ukuran apa yang harus digunakan. Hal – hal yang diukur tergantung pada apa yang dianggap penting oleh oleh stakeholders dan pelanggan. Pengukuran mengatur keterkaitan antara strategi berorientasi pelanggan dan tujuan dengan tindakan. Pengukuran kinerja yang tepat dapat dilakukan dengan cara:

1) Memastikan bahwa persyaratan yang diinginkan pelanggan telah terpenuhi

2) Mengusahakan standar kinerja untuk menciptakan perbandingan 3) Mengusahakan jarak untuk memonitor tingkat kerja

4) Menetapkan arti penting masalah kualitas dan menentukan apa yang perlu prioritas perhatian

5) Menghindari konsekuensi dan rendahnya kualitas 6) Mempertimbangkan penggunaan sumber daya

Oleh karena itu, orang yang melakukan pengukuran kinerja perlu memenuhi persyaratan diantaranya (Wibowo, 2014:156).

1) Dalam posisi mengamati perilaku dan kinerja yang menjadi kepentingan individu

2) Mampu memahami tentang dimensi atau gambaran kinerja 3) Mempunyai pemahaman tentang format skala dan instrumennya 4) Harus termotivasi untuk melakukan pekerjaan rating secara sadar.

e. Dasar Ukuran Kinerja

Ukuran kinerja pada saat yang sama dapat pula merupakan sasaran organisasi. Ukuran ini memberikan pengukuran yang jujur tentang progres atau prestasi individu dan tim. Ukuran kinerja akan memberikan dasar untuk umpan balik yang terbaik.

Terdapat tiga dasar pengembangan ukuran kinerja sebagai alat untuk meningkatkan efektivitas organisasi (Wibowo, 2014:157).

1) Apa yang diatur semata – mata ditentuka oleh apa yang dipertimbangkan penting oleh pelanggan

2) Kebutuhan pelanggan diterjemahkan menjadi prioritas strategis dan rencana strategis mengindikasi apa yang harus diukur

3) Memberikan perbaikan kepada tim dengan mengukur hasil dari prioritas strategis, memberikan kontribusi untuk perbaikan lebih lanjut dengan mengusahakan motivasi tim, dan informasi tentang apa yang berjalan dengan tidak berjalan.

Dengan demikian, tujuan ukuran kinerja adalah untuk memberikan bukti apakah hasil yang diinginkan telah dicapai atau belum dan apakah muatan yang terdapat ditempat kerja memproduksi hasil tersebut. Namun, fokus dan isi ukuran kinerja bervariasi diantara berbagai pekerjaan.

f. Kriteria Ukuran Kinerja

Ukuran kinerja merupakan alat ukur yang harus bersifat objektif sehingga diperlukan adanya kriteria yang sama. Dengan kriteria yang sama diharapkan memberikan hasil yang dapat dipertimbangkan secara objektif dan adil. Kriteria suatu ukran kinerja seharusnya adalah : 1) Dikaitkan dengan tujuan strategis dan mengukur apa yang secara

organisasional penting dan mendorong kinerja bisnis

2) Relevan dengan sasaran dan akuntabilitas tim dan individu yang berkepentingan

3) Memfokuskan pada output yang terukur dan penyelesaian tugas dan bagaimana orang bertindak dan bagaimana tingakah laku mereka 4) Mengindikasi data yang akan tersedia sebagai dasar pengukuran 5) Dapat diverifikasi, dengan mengusahakan informasi yang akan

mengonfirmasi tingkat seberapa jauh harapan dapat terpenuhi 6) Menjadi setepat mungkin dalam hubungan dengan maksud

pengukuran dan ketersediaan data

7) Mengusahakan dasar untuk umpan balik dan tindakan 8) Bersifat komprehensif, mencakup semua aspek kinerja

g. Karakteristik ukuran kinerja

Karakteristik yang digunakan untuk ukuran kinerja antara lain : 1) Secara akurat mengukur variabel kunci kinerja

2) Termasuk basis komprasi untuk membantu pemahaman yang lebih baik yang ditunjukkan tingkat kinerja

3) Dikumpulkan dan didistribusikan berdasarkan waktu 4) Dapat dianalisis secara makro dan mikro

Dengan demikian, sebagai pedoman untuk mendefinisikan ukuran kinerja adalah sebagai berikut :

1) Ukuran harus berhubungan dengan hasil dan prilaku yang dapat diamati

2) Hasilnya harus dalam jangkauan pengawasan tim atau individu dan berdasarkan target yang disepakati

3) Kompetensi yang merupakan persyaratan perilaku harus didefinisikan dan disepakati

4) Data harus tersedia untuk pengukuran 5) Ukuran harus objektif

h. Penilaian Kinerja

Proses dengan mana kinerja individual diukur dan dievaluasi. Penilaian kinerja menjawab pertanyaan, seberapa baik pekerja berkinerja selama periode waktu tertentu (Wibowo, 2014:187). Penilaian kinerja adalah suatu metode formal untuk mengukur seberapa baik pekerja individual melakukan pekerjaan dalam hubungan dengan tujuan yang diberikan. Maksud utama penilaian kinerja adalah mengomunikasikan tujuan personal, memotivasi kinerja baik, memberikan umpan balik konstruktif, dan menetapkan tahapan untuk rencana pengembahan yang efektif (Wibowo, 2014:188).

i. Proses Penilaian Kinerja

Banyak proses penilaian kinerja gagal karena mereka yang bertanggung jawab tidak berfikir melalui apa yang mereka lakukan. Mereka hanya mencontoh apa yang dilakukan oganisasi lain tanpa memperhatikan perbedaan diantara organisasi. Sebagian memulai dengan merancang format dengan kemudian merancang proses untuk menyelesaikan format. Sebagian mendasarkan proses pada job

description yang ketinggalan zaman, penyusunan sasaran yang buruk atau kurang mengembangkan kompetensi.

Proses penilaian perlu sesederhana mungkin, akan tetapi dapat lebih kompleks sesuai dengan kebutuhan. Namun proses penilaian kinerja tidak boleh terlalu disederhanakan (Wibowo, 2014:190), kerangka berfikir tentang desain dan implementasi penilaian kinerja dapat memberikan kontribusi untuk memperbaiki dan menjaga kinerja. Diakuinya bahwa tidak memerlukan energi luar biasa untuk mencapai proses penilain yang efektif, tetapi tidak ada jalan pintas.

Setiap jenis organisasi yang berbeda bekerja dengan cara berbeda dan berada dalam lingkungan yang berbeda. Dengan demikian, tidak mungkin ada suatu proses penilaian yang sesuai untuk semuanya. Kompleksitas organisasi terdiri dari banyak faktor, seperti tingkat pendidikan dan keterampilan pekerja, perpindahan pekerja, bisnis utama dan besarnya organisasi.

Proses penilaian sumber daya manusia sangat bervariasi. Proses penialaian terhadap manajer berbeda dengan penilaian terhadap pekerja teknis dan administrasi. Tenaga profesional menghadapi tantangan yang berbeda dengan pekerja setengah terampil. Sementara itu, pekerja yang berbeda merespons dengan sangat berbeda terhadap penilaian kinerja. Oleh karena itu, setiap organisasi perlu mempertimbangkan relevansi proses penilaian pada pandangan dalam jangka pendek dan jangka menengah. Untuk organisasi yang menghadapi masalah besar dalam memperkenalkan proses penilaian, tidak mungkin menjadi prioritas teratas. Apabila organisasi mempunyai tingkat perpindahan staf tinggi, penyebabnya harus dipahami sebelum menetapkan apakah penilaian akan membantu. Organisasi yang lebih dulu sebelum penilaian memberikan kontribusi. Tetapi apabila stabilitas timbul, pengenalan atas penilaian dapat membantu appraiser dan appraiser mengembangkan

saling pengertian atas peran masing – masing dan menciptakan dasar untuk kinerja tinggi.

Bahkan apabila posisi organisasi dapat ditingkatkan dengan memperkenalkan proses penilaian, mungkin terdapat sejumlah besar orang manyatakan keraguan atau permusuhan. Opsi yang dapat ditempuh dalam keadaan ini adalah menggali tanpa memandang dan mengharapkan bahwa terdapat cukup kemauan baik memberikan penilaian sebagai usaha dan membiarkan orang dipaksa oleh manfaat yang dihasilkan. Kesulitannya dalam hal ini diperlukan cukup komitmen pada tingkat yang tepat agar manfaat dapat diperoleh. Sebaliknya, apabila mereka memperkirakan penilaian tidak berharga, maka mereka diminta untuk membuktikannya. Opsi kedua adalah menujukkan keraguan dan permusahan dan permusuhan dan melihat apakah ada cara menghadapinya.

Organsasi dengan terstruktur yang berbeda akan menghadapi kemungkinan dan tantangan yang berbeda. Struktur organisasi memengaruhi jumlah manajer yang dikelola, jumlah anak buah langsung yang dimiliki manajer, dan bahkan tingkatan dimana individu percaya bahwa mereka mempunyai atasan. Struktur memberikan perasaan tertentu pada organisasi dan percaya pada apa yang harus dilakukan untuk membuat bekerja dengan sukses.

proses penilaian kinerja yang berhasil terletak pada beberapa dasar utama, yaitu timming, clarity, dan consistency (Wibowo, 2014:192).

1) Timming

Penilaian kinerja harus diatur oleh kalender, bukan jam. Manajer harus melakukan paling tidak dua kali pertemuan formal dengan pekerja setiap tahun. Sekali diawal pada waktu melakukan

perencanaan dan diakhir pekerjaan sekali lagi untuk niali hasil. Diantara kedua periode tersebut, manajer harus meng-coach pekerjaannya setiap hari.

2) Clarity

Kita tidak dapat menilai seberapa baik pekerja melakukan pekerjaan sampai jelas tentang apa sebenarnya pekerjaan itu. Setiap pekerjaan mempunyai tanggung jawab kunci. Apabila belum jelas diawal tahun, maka perlu duduk bersama untuk merumuskan sebelum memulai menilai seberapa baik pekerja mejalankan tugasnya.

3) Consistency

Proses penilaian yang efektif mengikat langsung dengan mission statement dan nilai – nilai organisasi. Apa yang tercantum dalam penilaian kinerja harus sama dengan apa yang terdapat dalam mission statement.

j. Manfaat Penilaian Kinerja

mengingatkan bahwa orang sering lupa untuk membicarakan untuk apa sebenarnya performance appraisal. Penilaian kinerja dapat dipergunakan untuk (Wibowo, 2014:192).

1) Memperkenalkan perubahan termasuk perubahan dalam budaya organisasi

2) Mendefinisikan tujuan, target dan sasaran untuk periode yang akan datang

3) Memberi orang target yang tidak mungkin tercapai, sebagai alat untuk memecat dikemudian hari

4) Memberikan gambaran bahwa organisasi dalam menantang pekerja untuk memberikan kinerja tinggi

5) Meninjau kembali kinerja yang lalu dengan maksud untuk mengevaluasi dan mengaitkan dengan pengupahan

6) Melobi penilai untuk kepentingan politis, bahkan akhir yang meragukan

7) Mendapatkan kesenagan khusus 8) Menyepakati tujuan pembelajaran

9) Mengidentifikasi dan merencanakan membangun kekuatan 10) Mengidentifikasi dan merencanakan menghilangkan kelemahan 11) Membangun dialog konstruktif tentang kinerja yang dapat

dilanjutkan setelah diskusi penilaian

12) Membangun dialog yang sudah ada antara manajer dengan anak buahnya

13) Menjaga perusahaan atau pemegang saham utama senang tetapi tanpa maksud menggunakan penialaian menjalankan peusahaan

Dari apa yang dijelakan diatas terlihat jelas bahwa penialain kinerja bukan hanya untuk tujuan menilai sumber daya manusia saja, tetapi dapat dipergunakan untuk kepentingan organisasi yang lebih luas.

menunjukkan manfaat penilaian kinerja antara lain : (Wibowo, 2014:193).

1) Penilaian kinerja yang dilakukan dengan hati – hati dapat membantu memperbaiki kinerja pekerja sepanjang tahun

2) Proses penialain yang efektif merupakan bagian dari manajemen sumber daya manusia yang dapat membantu organisasi berhasil 3) Merupakan komponen kunci dari strategi kompetitif.

k. Tahap – tahap Menganalisis Kinerja Keuangan

Tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum yaitu :

1) Melakukan review terhadap data laporan keuangan. 2) Melakukan perhitungan.

3) Melakukan perbandingan tehadap hasil hitungan yang telah diperoleh.

4) Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang ditemukan.

5) Mencari dan memberikan pemecahan masalah terhadap berbagai permasalahan yang ditemukan (Fahmi, 2013:143).

2. Pengukuran Kinerja Keuangan

Alat analisis kinerja yang selama ini banyak digunakan antara lain adalah rasio keuangan, rasio metode radar, balanced scorecard dan Economic Value Added. Pada pengukuran kinerja dengan menggunakan rasio keuangan, tolak ukur yang digunakan antara lain yaitu: pertama rasio profitabilitas, rasio aktivitas, rasio solvabilitas, rasio likuiditas. Namun penggunaan konsep tersebut belum dapat memuaskan keinginan pihak manajemen khususnya bagi penyandang dana (investor).

Dalam penelitian ini penilaian kinerja perusahaan dilakukan dengan menggunakan analisis laporan keuangan, hal tersebut didasarkan atas pertimbangan bahwa dengan melakukan analisis laporan keuangan mampu memberikan input (informasi) yang dipakai dalam rangka pengambilan keputusan secara lebih lengkap. Melalui analisis laporan keuangan dapat dilakukan penilaian atas kemampuan perusahaan memenuhi kewajiban jangka pendeknya, tingkat efektivitas penggunaan aset perusahaan, kemampuan perusahaan untuk memenuhi kewajiban jangka panjang, kemampuan untuk menghasilkan laba dan perkembangan nilai perusahaan.

Pengukuran kinerja keuangan dengan menggunakan konsep balanced scorecard, tolak ukur yang digunakan ada empat perspektif yaitu perspektif keuangan, pelanggan, proses internal bisnis serta belajar dan berkembang. Namun proses balanced scorecard tidak memasukkan unsur biaya modal, dimana biaya modal menunjukkan besarnya kompensasi yang dituntut oleh

investor atas modal yang diinvestasikan. Pengukuran kinerja keuangan dengan menggunakan tolak ukur yang digunakan ada lima perspektif yaitu : rasio profitabilitas, rasio produktivitas, rasio utilisasi aktiva, rasio stabilitas dan rasio potensi pertumbuhan. Economic Value Added (EVA) merupakan suatu alat untuk mengukur tingkat profitabilitas yang realistik dari operasi perusahaan. EVA merupakan sistem yang disesuaikan dengan manajemen keuangan karena bertitik berat pada nilai bagi investor. Sistem ini berfokus pada jumlah modal dan arus kas dalam perusahaan.

3. Peranan Penilaian Kinerja Keuangan

Penilaian kinerja keuangan mempunyai beberapa peranan bagi perusahaan, yaitu meliputi:

1) Dapat mengukur tingkat biaya dari berbagai kegiatan yang telah dilakukan oleh perusahaan.

2) Untuk menentukan atau mengukur efisiensi setiap bagian, proses atau produksi serta untuk menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan.

3) Untuk menilai dan mengukur hasil kerja pada tiap-tiap bagian individu yang telah diberikan wewenang dan tanggung jawab.

4) Untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur yang baru untuk mencapai hasil yang lebih baik.

4. Analisis Laporan Keuangan a. Pengertian Laporan Keuangan

Laporan keuangan (financial statement) adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak di luar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan. Laporan keuangan juga diartikan sebagai laporan tertulis yang memberikan informasi yang dicapai selama periode tertentu. Secara

umum laporan keungan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Laporan keuangan adalah hasil akhir dari suatu proses pencatatan, pengelolaan dan pemeriksaan dari transaksi financial dalam suatu badan usaha yang dirancang untuk pembuatan keputusan baik dalam maupun luar perusahaan mengenai posisi keuangan dan hasil usaha perusahaan. Dilihat dari segi keuangan, laporan keuangan yang dibuat baik dan dapat dijadikan sebagai dasar untuk menganalisis jalannya suatu perusahaan.

Laporan keuangan juga merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan dapat disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

Dari berbagai pengertian diatas dapat ditarik kesimpulan bahwa laporan keuangan adalah hasil akhir dari kegiatan akuntansi dari pencatatan bukti transaksi kedalam jurnal, penggolongan kedalam buku besar, kemudian kedalam perincian laporan keuangan selama satu tahun, buku tersebut dijadikan alat komunikasi dengan pihak-pihak yang bersangkutan dengan hasil operasi perusahaan.

b. Tujuan Laporan Keuangan

Tujuan laporan keuangan merupakan bagian dari kinerja keuangan secara keseluruhan yang merupakan gambaran prestasi yang dicapai dalam operasionalnya, baik yang menyangkut aspek keuangan, pemasaran, maupun penghimpunan dan teknologi sumber daya manusia. Teknik analisa dapat digunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan keuangan sehingga dapat diketahui perubahan dari masing-masing pos tersebut bila dibandingkan dengan laporan dari beberapa periode untuk satu periode

tertentu atau untuk diperbandingkan dengan alat perbandingan lainnya. Tujuan dari teknik analisa adalah untuk mempermudah analisis data sehingga dapat dipahami.

c. Pemakai Laporan Keuangan

Menurut Hery, 2012:11 para pengguna informasi akuntansi ini dikelompokkan ke dalam dua kategori yaitu:

1) Pemakai internal (internal users) Pemakai internal terdiri dari: a) Direktur dan manajer keuangan

b) Direktur operasional dan manajer pemasaran c) Manajer dan supervisor produksi

d) Pemakai internal lainnya.

2) External UsersExternal Users terdiri dari : a) Investor (penanam modal)

b) Kreditur c) Pemerintah

d) Badan Pengawas Pasar Modal e) Ekonom, praktisi, dan analisis

d. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah untuk menyediakan informasi yang berguna bagi pengurusnya dan pengurus lainnya. Berbagai informasi yang terdapat dalam laporan keuangan adalah sebagai berikut:

1) Memberikan infomasi tentang jenis dan jumlah aktiva yang dimiliki perusahaan pada saat ini.

2) Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3) Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4) Memberikan informasi tentang jenis dan jumlah biaya yang dikeluarkan oleh perusahaan dalam suatu periode tertentu (Kasmir, 2012:11).

e. Komponen Laporan Keuangan

Laporan keuangan yang dipublikasikan dianggap memiliki arti penting dalam menilai suatu perusahaan. Pada setiap perusahaan bagian keuangan memegang peranan penting dalam menentukan arah perencanaan perusahaan. Fungsi bagian keuangan merupakan prasyarat bagi kelancaran pelaksanaan kegiatan pada bagian-bagian lainnya. Dengan berfungsinya secara baik bagian keuangan membuat kinerja keuangan yang dilihat dari laporan keuangan perusahaan akan tersaji dengan baik. Sehingga pihak-pihak yang membutuhkan akan dapat memperoleh laporan keuangan tersebut dan membantunya dalam proses pengambilan keputusan sesuai yang diharapkan.

Sebuah laporan keuangan pada umumnya memiliki komponen-komponen sebagai berikut:

1) Laporan Posisi Keuangan

Laporan posisi keuangan adalah daftar yang sistematis dari asset, utang, dan modal pada tanggal tertentu, yang biasanya dibuat pada akhir tahun.

2) Laporan Laba Rugi Komprehensif

Laporan laba rugi komprehensif adalah ikhtisar mengenai pendapatan dan beban suatu entitas untuk periode tertentu, sehingga dapat diketahui laba yang diperoleh dan rugi yang dialami.

3) Laporan Arus Kas

Dengan adanya laporan ini, pemakai laporan keuangan dapat mengevaluasi perubahan aset neto entitas, struktur keuangan

(termasuk likuiditas dan solvabilitas) dan kemampuan entitas untuk menghasilkan kas dimasa mendatang.

4) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menunjukkan perubahan ekuitas untuk periode tertentu, biasa satu bulan atau satu tahun. Melalui laporan perubahan ekuitas pembaca laporan dapat mengetahui sebab-sebab perubahan ekuitas selama periode tertentu. 5) Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan merupakan laporan yang berisi informasi tambahan atas apa yang disajikan dalam empat laporan di atas. Laporan ini memberikan penjelasan atau rincian pos-pos yang disajikan dalam laporan keuangan.

f. Karakteristik Laporan Keuangan

Karakteristik merupakan ciri khas yang memberikan informasi laporan keuangan berguna bagi pemakai. Laporan keuangan yang dihasilkan oleh suatu perusahaan harus memberikan manfaat bagi pihak-pihak yang berkepentingan dengan laporan keuangan tersebut. Sesuai dengan itu, ada beberapa standar kualitas yang harus dipenuhi yaitu :

1) Dapat dipahami

Laporan keuangan yang disajikan dengan cara yang mudah dipahami, dengan anggapan bahwa pemakainya telah memilih pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis.

2) Relevan

Informasi laporan keuangan yang diberikan dapat memenuhi kebutuhan pemakai dan dapat membantu pemakai dalam mengevaluasi peristiwa masa lalu serta masa depan yang akan datang.

3) Keandalan

Informasi keuangan yang dihasilkan suatu perusahaan harus diuji kebenarannya oleh seorang pengukur yang independen dengan metode pengukuran yang tepat.

4) Dapat dibandingkan

Penyajian laporan keuangan dapat membandingkan laporan keuangan antar periode, sehingga dapat mengidentifikasi kecenderungan posisi dan kinerja perusahaan.

5) Netral

Informasi keuangan harus ditunjukkan kepada tujuan umum pengguna, bukan ditujukan kepada pihak tertentu saja. Laporan keuangan tidak boleh berpihak pada salah satu pengguna laporan keuangan tersebut.

6) Lengkap

Informasi keuangan harus menyajikan semua fakta keuangan yang penting, sekaligus menyajikan fakta-fakta tersebut sedemikian rupa sehingga tidak akan menyesatkan pembacanya.

g. Unsur-unsur Laporan Keuangan

Dalam SFAC No. 6, FSAB mendefenisikan 10 unsur laporan keuangan yang berhubungan langsung dengan posisi keuangan dan hasil kinerja perusahaan.

1) Aktiva

Manfaat ekonomi yang mungkin terjadi di masa depan, yang diperoleh atau dikendalikan oleh entitas sebagai hasil dari transaksi atau peristiwa di masa lalu.

2) Kewajiban

Pengorbanan atas manfaat ekonomi yang mungkin terjadi di masa depan, yang timbul dari kewajiban entitas pada saat ini. Untuk

menyerahkan aktiva atau memberikan jasa kepada entitas lainnya di masa depan sebagai hasil dari transaksi atau peristiwa di masa lalu. 3) Ekuitas

Kepemilikan atau kepentingan residu dalam aktiva entitas yang masih tersisa setelah dikurangi dengan kewajibannya.

4) Investasi oleh pemilik

Kenaikan ekuitas (aktiva bersih) entitas yang dihasilkan dari penyerahan sesuatu yang bernilai oleh entitas lain untuk memperoleh atau meningkatkan bagian kepemilikannya.

5) Distribusi kepada pemilik

Penurunan ekuitas (aktiva bersih) entitas yang disebabkan oleh penyerahan aktiva, jasa, atau terjadinya kewajiban ekuitas kepada pemilik.

6) Laba Komprehensif

Perubahan dalam ekuitas entitas sepanjang suatu periode sebagai akibat dari transaksi dan peristiwa serta keadaan-keadaan lainnya yang bukan bersumber dari pemilik.

7) Pendapatan

Arus masuk aktiva dan peningkatan lainnya atas aktiva atau penyelesaian kewajiban entitas dari pengiriman barang pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama sentral perusahaan.

8) Beban

Arus keluar aktiva dan penggunaan lainnya atas aktiva atau munculnya kewajiban entitas oleh pengiriman atau pembuatan barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

9) Keuntungan

Kenaikan dalam ekuitas (aktiva bersih) entitas yang ditimbulkan oleh traknsaksi feriteral (transaksi diluar operasi utama atau operasi sentral perusahaan) atau transaksi insidentral (transaksi yang kejadiannya jarang) dan dari seluruh transaksi lainnya yang mempengaruhi entitas. 10) Kerugian

Penurunan dalam ekuitas (aktiva bersih) entitas yang ditimbulkan oleh feriteral atau transaksi insidentral dan dari seluruh transaksi lainnya serta peristiwa maupun keadaan yangmempengaruhi entitas tidak termasuk yang berasal dari pendapatan atau distribusi kepada pemilik (Hery, 2009:47-50).

h. Pengukuran Laporan Keuangan

Pengukuran adalah suatu proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan dalam neraca dan laporan laba rugi. Proses ini menyangkut pemilihan dasar pengukuran, ada 5 macam pengkuran antara lain sebagai berikut:

1) Biaya Pengganti (Current Replacement Cost)

Yaitu harga yang dibayarkan saat ini untuk membeli atau mengganti barang atau jasa yang serupa.

2) Biaya Historis (historical Cost)

Yaitu harga yang dijual pada saat tanggal pembelian. 3) Nilai Pasar (Current Market Value)

Yaitu harga jual aktiva yang berlaku di pasar saat ini. Nilai ini merupakan exit value, dimana berbeda dengan biaya historis dan biaya penganti yang merupakan entry Value dan input Value.

4) Nilai bersih yang dpat direalisasikan

Yaitu jumlah kas yang diperkirakan akan diterima dari konversi aktiva dalam kegiatan normal perusahaan.

5) Nilai sekarang atau nilai yang akan didiskontokan (present/ discounted value)

Yaitu jumlah bersih arus kas masuk atau kas keluar dimasa yang akan datang yang didiskontokan ke nilai sekarangnya dengan tingkat suku bunga tertentu (Hery, 2009:51-52).

5. Analisis Rasio Keuangan a. Pengertian Rasio Keuangan

Analisis rasio adalah suatu cara untuk menganalisa laporan keuangan yang mengungkapkan hubungan matematik antara suatu jumlah dengan jumlah lainnya atau perbandingan antara satu pos dengan pos lainnya, sehingga dapat menjelaskan gambaran kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. Rasio keuangan merupakan angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang relevan dan signifikan.

Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Sehingga kita dapat membeberkan informasi dan memberikan penilaian. Mengemukakan bahwa analisis rasio keuangan adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.

Rasio keuangan atau financial ratio adalah instrument analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi dimasa lalu dan membantu menggambarkan tren pola perubahan tersebut, untuk kemudian

menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan (Fahmi Irham, 2011:121).

Rasio keuangan merupakan suatu cara yang membuat perbandingan, data keuangan perusahaan menjadi lebih berarti. Rasio keuangan menjadi dasar untuk menjawab pertanyaan penting mengenai kesehatan keuangan dari perusahaan. Pertanyaan tersebut meliputi likuiditas perusahaan, kemampuan manajemen memperoleh laba dari penggunaan aktiva perusahaan, dan kemampuan manajemen mendanai investasinya, serta hasil yang dapat diperoleh para pemegang saham dari investasi yang dilakukannya kedalam perusahaan.

Untuk informasi tersebut jenis rasio keuangan yang lazim, digunakan terdiri dari rasio likuiditas, rasio profitabilitas, rasio leverage, dan rasio lain. Pemakai informasi keuangan selanjutnya bebas memilih jenis rasio yang ingin digunakan sesuai dengan kepentingannya terhadap sebuah perusahaan (Samryn, 2011:413–414).

Ada beberapa cara yang dapat digunakan untuk menganalisis laporan keuangan perusahaan. Analisis rasio merupakan yang sangat umum digunakan, yang menghubungkan dua data keuangan baik secara individu atau kombinasi dari keduanya. Apabila rasio – rasio yang dihitung diinterpretasikan secara tepat, maka akan mampu menunjukkan pada aspek – aspek mana evaluasi dan analisis lebih lanjut harus dilakukan. Perhitungan rasio digunakan karena dengan cara ini akan diperoleh perbandingan yang lebih bermanfaat dari pada hanya sekedar melihat angka.

Analisis rasio keuangan adalah menghubungkan elemen – elemen yang ada di laporan keuangan agar bisa di interprestrasikan lebih lanjut. Dengan demikian analisis rasio keuangan berguna untuk menentukan kesehatan atau kinerja keuangan perusahaan baik pada saat sekarang

maupun dimasa mendatang sehingga sebagai alat untuk menilai posisi keuangan perusahaan dalam suatu periode tertentu.

b. Tujuan dan Manfaat Analisis Laporan Keuangan

Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya analisis laporan keuangan. Secara umum dikatakan bahwa tujuan dan manfaat analisis laporan keuangan adalah : (Kasmir, 2010:8).

1) Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2) Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3) Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4) Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan pada suatu periode tertentu.

5) Memberikan informasi tentang perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6) Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7) Memberikan informasi tentang catatan atas laporan keuangan.

c. Prosedur Analisis Laporan Keuangan

Sebelum mengadakan analisis terhadap suatu laporan keuangan, diperlukan langkah-langkah atau prosedur tertentu. Langkah atau prosedur ini diperlukan agar urutan proses analisis mudah untuk dilakukan. Adapun langkah-langkahnya yaitu:

1) Penganalisa harus dapat menggambarkan aktivitas perusahaan yang tercermin dalam laporan keuangan tersebut. Dengan kata lain bahwa agar dapat menganalisa laporan keuangan dengan hasil yang

memuaskan maka perlu mengetahui latar belakang dari data keuangan tersebut.

2) Penganalisa juga perlu mempunyai kemampuan atau kebijaksanaan yang cukup didalam mengambil suatu kesimpulan, disamping harus memperhatikan dan mempertimbangkan perubahan-perubahan kondisi keuangan perusahaan juga harus mempertimbangkan tingkat harga yang terjadi.

3) Penganalisa harus mempelajari atau mereview secara menyeluruh dan kalau di anggap perlu diadakan penyusunan kembali dari data-data sesuai dengan prinsip yang berlaku dan tujuan analisa, maksudnya adalah untuk meyakinkan kepada penganalisa bahwa laporan tersebut sudah cukup jelas menggambarkan semua data keuangan yang relevan dan telah diterapkannya prosedur akuntansi maupun metode penilaian yang tepat sehingga penganalisa akan betul-betul mendapatkan laporan keuangan yang dapat dibandingkan. Setelah mempelajari ataupun menyusun kembali laporan keuangan tersebut, kemudian mengadakan perhitungan-perhitungan analisa dan interpretasi dengan metode dan tekhnik analisa yang tepat sesuai dengan tujuan analisa.

d. KeunggulanAnalisis Rasio

Analisis rasio memiliki keunggulan dibanding analisis lainnya, keunggulannya yaitu :

1) Rasio keuangan merupakan angka – angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan dalam laporan keuangan yang sangat rinci.

4) Sangat bermanfaat untuk bahan dalam mengisi model pengambilan keputusan.

5) Lebih mudah membandingkan perusahaan dengan usaha atau melihat perkembangan perusahaan periodik atau time series. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang (Harahap, 2008:298).

e. Keterbatasan Analisis Rasio

Disamping keunggulan yang dimiliki rasio keuangan juga memilki beberapa keterbatasan yang harus disadari agar tidak salah dalam penggunaannya. Adapun keterbatasan analisis rasio yaitu : (Harahap, 2008:298-299).

1) Kesulitan dalam memilih rasio yang tepat untuk kepentingan pemakaian.

2) Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik.

3) Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan fudgment yang dapat dinilai subjectif. 4) Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai

perolehan (cost) bukan harga pasar.

5) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

6) Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

7) Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan dalam menghitung rasio.

f. Jenis – jenis Rasio Keuangan 1) Rasio Likuiditas

a) Pengertian Likuiditas

Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk membayar hutang jangka pendek yang segera jatuh tempo (Nofrivul, 2008:9). Fungsi dari rasio ini adalah menujukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajiban yang jatuh tempo, baik kewajiban pada pihak lain maupun pada perusahaan sendiri. Rasio likuiditas ini disebut juga dengan rasio modal kerja yaitu rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan (Kasmir, 2011:119).

Suatu perusahaan diakatakan mempunyai keuangan yang kuat jika mampu :

(1) Memenuhi kewajiban – kewajiban dengan tepat pada waktunya yaitu pada waktu ditagih.

(2) Memelihara modal kerja yang cukup untuk yang normal atau kewajiban keuangan terhadap pihak intern.

(3) Membayar bunga dan deviden yang ditentukan. (4) Memelihara tingkat kredit yang menguntungkan.

Jadi dapat disimpulkan bahwa rasio likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek (hutang lancar / kewajiban yang segera dibayar).

b) Tujuan dan Manfaat Rasio Likuiditas

Berikut ini adalah tujuan dan manfaat rasio likuiditas yang dapat dipetik dari hasil rasio likuiditas:

(a) Untuk mengukur kemampuan perusahaan membayar kewajiban atu utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban

yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan tertentu).

(b) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva laancar secara keseluruhan. Artinya jumlah kewajiban yang berumur di bawah satu tahun atau sama dengan saatu tahun, dibandingkan dengan total aktiva lancar.

(c) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva laancar tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancar dikurangi persediaan dan utang yang dianggap likuiditasnya lebih rendah.

(d) Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal perusahaan.

(e) Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang.

(f) Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan perencanaan kas dan utang.

(g) Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkan untuk beberapa periode.

(h) Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan utang lancar.

(i) Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saaat ini. Bagi pihak luar perusahaan, seperti pihak penyandang dana (kreditor), investor, distributor, dan masyarakat luas, rasio likuiditas bermanfaat untuk menilai

kemampuan perusahaan dalam membayar kewajiban kepada pihak ketiga.

c) Jenis – jenis Rasio Likuiditas (a) Current Ratio (Rasio Lancar)

Current Ratio adalah rasio yang menggambarkan kemampuan perusahaan untuk memenuhi kewajiban – kewajiban jangka pendek / hutang lancar melalui aktiva lancar. Dengan kata lain menggambarkan kecukupan aktiva lancar untuk memenuhi kewajiban lancar pada suatu saat tertentu terutama pada saat jatuh tempo (Nofrivul, 2008:11).

Rasio ini untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Artinya seberapa banyak aktiva lancar yang tersedia diperusahaan dalam menutupi kewajiban jangka pendek perusahaan yang segera jatuh tempo (Kasmir, 2011:134). Current Ratio yaitu membandingkan total aktiva lancar dengan utang lancarnya (Nofrivul, 2008:11).

Rumusnya:

X 100 %

Rasio ini menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar atau beberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendeknya. Semakin besar perbandingan aktiva lancar dengan hutang lancar maka semakin tinggi kemampuan perusahaan untuk menutupi kewajiban jangka pendeknya. Semakin tinggi rasio ini maka

semakin besar aktiva lancar yang digunakan untuk menjamin utang lancar.

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar hutang. Namun apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik. Hal ini dapat terjadi karena kas tidak digunakan sebaik mungkin. Dalam praktik sering kali dipakai bahwa rasio lancar dengan standar 200% (2:1) yang terkadang sudah dianggap sebagai ukuran yang cukup baik atau memuaskan bagi suatu perusahaan. Artinya dengan hasil rasio seperti itu, perusahaan sudah merasa di titik aman dalam jangka pendek (Kasmir, 2011:134-135).

(b) Quick Ratio (Rasio Cepat)

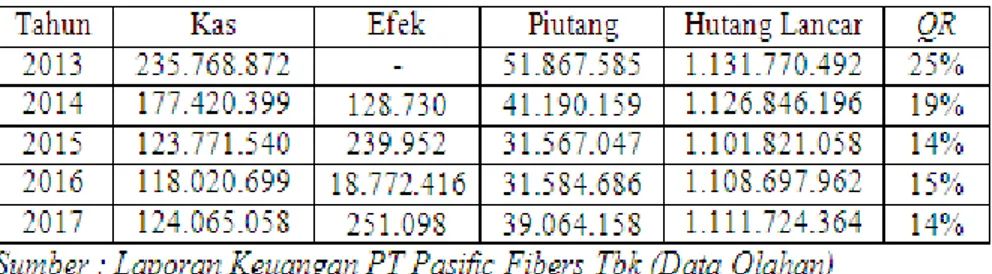

Rasio ini menggambarkan kemampuan perusahaan untuk membayar seluruh hutang jangka pendek melalui aktiva likuid. Aktiva likuid yang dimaksud adalah kas / bank, efek dan piutang (Nofrivul, 2008:12).

Rasio ini digunakan untuk memenuhi kewajiban dalam membayar hutang lancar (hutang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan / inventor. Artinya nilai persediaan diabaikan dengan cara dikurangi dari nilai total aktiva lancar (Kasmir, 2011:137-138).

Dalam rasio ini pos-pos yang kurang likuid tidak disertakan, seperti persediaan dan pembayaran dimuka. Quick Ratio yaitu ukuran yang lebih konservatif dalam mengukur likuiditas perusahaan karena persediaan tidak ikut

digunakan sebagai pembilangnya. Quick Ratio lebih mencerminkan kemampuan perusahaan untuk melunasi utang lancarnya. Rasio ini menunjukkan kemampuan perusahaan membayar kewajiban jangka pendeknya dengan aktiva lancar selain persediaan. Semakin besar aktiva lancar dibandingkan dengan hutang lancar maka semakin tinggi kemampuan perusahaan untuk menutupi kewajiban jangka pendeknya.

Rumusnya :

X 100 %

Jika rasio perusahaan dibawah rata – rata industri, keadaan perusahaan lebih buruk dari perusahaan lainnya. Rata – rata industri untuk rasio ini yang baik adalah 100% (1:1) (Harahap,2008:302). Hal ini menyebabkan perusahaan harus menjual persediaannya untuk melunasi pembayaran hutang lancar, padahal untuk menjual persediaan untuk harga normal relatif sulit, kecuali perusahaan menjual dibawah harga pasar, yang tentunya bagi perusahaan jelas menambah kerugian (Kasmir, 2011:138).

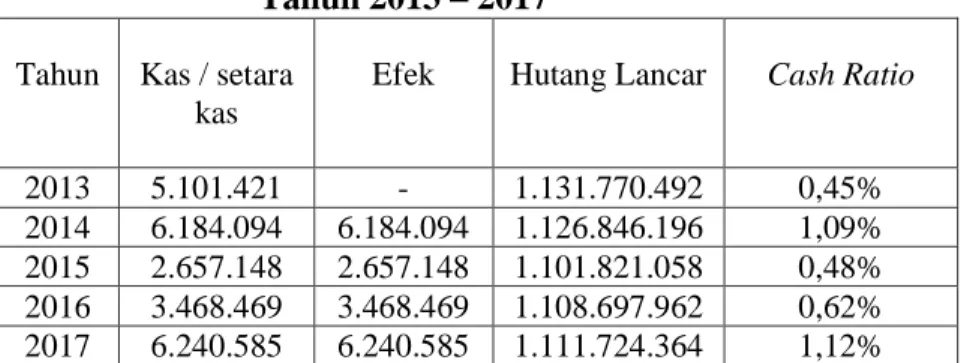

(c) Cash Ratio (Rasio Kas)

Rasio ini menggambarkan kecukupan kas / setara kas untuk membayar hutang lancar pada suatu saat tertentu (jatuh tempo). Rata – rata indutri untuk rasio ini 50%, rumus yang digunakan adalah sebagai berikut : (Nofrivul, 2008:12)

(d) Cash Turn Over Ratio (Perputaran Kas)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang tersimpan di bank. Standar rata – rata industri untuk rasio ini adalah 10% Rumusnya :

2) Rasio Solvabilitas

a) Pengertian Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk menaggung sejauh mana aktiva perusahaan dibiayai dengan hutang. Artinya berapa besar beban hutang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (Kasmir, 2011:151).

b) Tujuan dan manfaat rasio solvabilitas

Tujuan perusahaan menggunakan rasio solvabilitas adalah sebagai berikut : (Kasmir, 2011:153-154).

(1) Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lain.

(2) Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap.

(3) Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal