vi Universitas Kristen Maranatha

ABSTRACT

The reality in the business world in Indonesia shows that the businessmen are really dominant to see business just from the profit calculation side and put the business quality aside. Concerning in that case, businessmen should evaluate the company’s financial performance before decide a business decision. The evaluation of the

company’s financial performance can be done by using the financial statement

analysis. The financial statement analysis can be done by using the financial ratio analysis. The purpose of this research is to evaluate the company’s financial performance of PT Bumi Resources, Tbk.. The variable that are used including the

company’s financial performance and the financial ratio that consist of liquidity,

activity, solvability and profitability ratio. The method of the sample taking is using convenience sampling with the populations are all of the financial data of PT Bumi Resources, Tbk. and the samples are the balance sheet and the income statement of PT Bumi Resources, Tbk. year 2008-2010. The model of analysis data used in this research are quantity descriptive method and time series. The result of the research shows that only the liquidity ratio which has good financial performance, meanwhile the activity, solvability and profitability ratio have a bad financial performance.

vii Universitas Kristen Maranatha

ABSTRAK

Realita dalam dunia bisnis di Indonesia menunjukkan bahwa para pelaku bisnis selama ini begitu dominan melihat bisnis dari aspek perhitungan keuntungan semata dan mengesampingkan kualitas kinerja bisnis tersebut. Mengingat hal tersebut, para pelaku bisnis perlu mengevaluasi kinerja keuangan perusahaan sebelum mengambil keputusan bisnis. Evaluasi kinerja keuangan dapat dilakukan menggunakan analisis laporan keuangan. Analisis laporan keuangan dapat dilakukan menggunakan analisis rasio keuangan. Tujuan dari penelitian ini adalah untuk menilai kinerja keuangan PT Bumi Resources, Tbk.. Adapun variabel yang digunakan meliputi kinerja keungan perusahaan dan rasio keuangan yang terdiri dari rasio likuiditas, aktivitas, solvabilitas dan profitabilitas. Metode pengambilan sampel adalah menggunakan

convenience sampling dengan populasinya adalah semua data keuangan PT Bumi

Resuorces, Tbk. dan sampelnya adalah data neraca dan laporan laba rugi PT Bumi Resources, Tbk. tahun 2008-2010. Model analisis data yang digunakan dalam penelitian ini adalah metode deskriptif kuantitatif dan time series. Hasil penelitian menunjukkan rasio likuiditasnya saja yang memiliki kinerja keuangan yang baik, sedangkan rasio aktivitas, solvabilitas dan profitabilitas mempunyai kinerja keuangan yang kurang baik.

viii Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

1.2 Identifikasi Masalah ... 4

1.3 Maksud dan Tujuan Penelitian... 4

1.3.1 Maksud Penelitian ... 4

1.3.2 Tujuan Penelitian ... 4

1.4 Kegunaan Penelitian ... 4

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 6

2.1 Kajian Pustaka ... 6

ix Universitas Kristen Maranatha

2.1.2 Analisis Laporan Keuangan Keuangan ... 7

2.1.3 Analisis Rasio Keuangan ... 9

2.1.4 Kinerja Keuangan ... 16

2.2 Kerangka Pemikiran... 17

BAB III METODE PENELITIAN... 20

3.1 Objek Penelitian ... 20

3.1.1 Sejarah Singkat Perusahaan ... 20

3.1.2 Struktur Organisasi ... 22

3.2 Metode Penelitian ... 23

3.2.1 Jenis Penelitian ... 23

3.2.2 Populasi dan Sampel ... 23

3.2.3 Jenis Data ... 23

3.2.4 Teknik Pengumpulan Data ... 24

3.2.5 Variabel Penelitian ... 24

3.2.6 Metode Analisis Data ... 24

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 29

4.1 Hasil Penelitian ... 29

4.2 Pembahasan ... 34

BAB V SIMPULAN DAN SARAN ... 47

5.1 Simpulan ... 47

x Universitas Kristen Maranatha

DAFTAR PUSTAKA ... 50

LAMPIRAN ... 51

xi Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 1 Model Kerangka Pemikiran ... 19

xii Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel I Rasio Lancar tahun 2008-2010 ... 34

Tabel II Rasio Cepat tahun 2008-2010 ... 35

Tabel III Rasio Rata-rata Umur Piutang tahun 2008-2010 ... 37

Tabel IV Rasio Perputaran Persediaan tahun 2008-2010 ... 38

Tabel V Rasio Perputaran Aktiva Tetap tahun 2008-2010 ... 39

Tabel VI Rasio Perputaran Total Aktiva tahun 2008-2010 ... 40

Tabel VII Rasio Hutang terhadap Total Aset tahun 2008-2010 ... 41

Tabel VIII Rasio TIE tahun 2008-2010 ... 42

Tabel IX Rasio Profit Margin tahun 2008-2010 ... 43

Tabel X Rasio ROA tahun 2008-2010 ... 44

xiii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran Neraca Konsolidasian PT Bumi Resources, Tbk. dan Anak

Perusahaan, 31 Desember 2008 dan 2009, 2009 dan 2010

dan Laporan Laba Rugi Konsolidasian PT Bumi Resources,

Tbk. dan Anak Perusahaan, 31 Desember 2008 dan 2009,

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Komite Investasi Nasional atau KEN memprediksikan investasi di tahun 2011 akan

tumbuh hingga 13,4 persen. Aktivitas investasi diperkirakan akan terus naik meski

perlahan-lahan (http://bisniskeuangan.kompas.com/read/2010/12/20/12293090

/Investasi.2011.Diprediksi.Naik). Realita dalam dunia bisnis di Indonesia

menunjukkan bahwa para pelaku bisnis selama ini begitu dominan melihat bisnis dari

aspek perhitungan keuntungan semata dan mengesampingkan kualitas kinerja bisnis

tersebut. Aspek perhitungan keuntungan tersebut cenderung dilihat secara jangka

pendek (short term). Kondisi seperti ini telah memosisikan institusi bisnis memiliki

kelemahan, khususnya kelemahan secara jangka panjang. Kinerja suatu perusahaan

sangat dipengaruhi oleh kualitas kinerja keuangannya, yaitu jika kinerja keuangan

mengalami kemunduran, maka perolehan keuntungan dan berbagai sisi lainnya juga

akan ikut terpengaruh termasuk akan berdampak pada nilai perusahaan di pasar

(Fahmi, 2011). Mengingat hal tersebut, para pelaku bisnis perlu mengevaluasi kinerja

keuangan perusahaan sebelum mengambil keputusan bisnis.

Evaluasi kinerja keuangan dapat dilakukan menggunakan analisis laporan

keuangan, di mana data pokok sebagai input dalam analisis ini adalah neraca dan

laporan laba rugi. Analisis laporan keuangan dapat dilakukan menggunakan rasio

keuangan. Analisis rasio keuangan memungkinkan manajer keuangan dan pihak

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha

penyajian rasio-rasio keuangan akan menunjukkan kondisi sehat tidaknya suatu

perusahaan. Analisis rasio keuangan menghubungkan unsur-unsur neraca dan

perhitungan laba rugi sehingga dapat menilai efektivitas dan efisiensi perusahaan

(Orniati, 2009).

Penelitian mengenai analisis rasio keuangan telah banyak dilakukan di

Indonesia. Beberapa di antaranya, yaitu Nilasari (2008) dengan penelitiannya yang

berjudul Analisis Rasio Keuangan Sebagai Alat Penilaian Untuk Mengukur Kinerja

Keuangan pada PT. Unilever Indonesia, Tbk. Perioda 2002-2007. Hasil penelitian

menunjukkan rasio likuiditas dan rasio profitabilitas perusahaan berfluktuasi atau

tidak stabil dari tahun ke tahun, sedangkan rasio solvabilitas dan rasio aktivitas terus

mengalami kenaikan. Orniati (2009) dengan judul Laporan Keuangan sebagai Alat

untuk Menilai Kinerja Keuangan. Penelitian ini menggunakan laporan keuangan PT.

Wira Jatim Group Pabrik Es Betek Malang yang terdiri atas neraca dan laporan laba

rugi untuk perioda 2005-2007. Hasil penelitiannya menunjukkan kondisi likuiditas,

solvabilitas, dan profitabilitas terus mengalami peningkatan, sedangkan kondisi

aktivitas perusahaan dan pertumbuhan kinerja keuangan perusahaan berbeda untuk

rasio yang berbeda. Rasio perputaran piutang mengalami penurunan, rasio periode

pengumpulan piutang menunjukkan kenaikan secara terus-menerus, dan rasio

perputaran persediaan menunjukkan besaran yang fluktuatif meski dalam jumlah

yang kecil. Rasio pertumbuhan penjualan menunjukkan penurunan nilai, sedangkan

rasio pertumbuhan laba bersih terus mengalami kenaikan. Helmina (2010) dengan

judul Analisis Rasio Keuangan untuk Menilai Kinerja Keuangan pada PT.

ARTCRAFT Indonesia. Rasio keuangan yang dianalisis adalah berdasarkan laporan

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha

bahwa kinerja keuangan PT. ARTCRAFT Indonesia yang paling baik terjadi pada

tahun 2006 dan 2007 dengan skor yang sama yaitu 23 atau 57.5% dari total skor dan

masuk dalam kategori cukup baik, sedangkan kinerja keuangan yang paling rendah

terjadi pada tahun 2008 dan 2009 dengan skor yang sama juga yaitu 22 atau 55% dari

total skor namun masih dalam kategori cukup baik.

Penelitian ini akan meneliti kembali rasio-rasio keuangan untuk menilai

kinerja keuangan dengan objek penelitian yaitu PT Bumi Resources, Tbk, yang

merupakan perusahaan yang bergerak di bidang minyak, gas bumi, pertambangan

dan mineral. Penulis memilih PT Bumi Resources, Tbk. karena PT Bumi Resources

Tbk (Bumi) tercatat di BEI sebagai salah satu emiten dengan kapitalisasi terbesar dan

kepemilikan sahamnya dipunyai oleh banyak pihak karena dianggap sebagai saham

yang menarik. Data laporan keuangan yang digunakan adalah neraca dan laporan

laba rugi akhir tahun, tahun 2008-2010 dari website www.bumiresources.com.

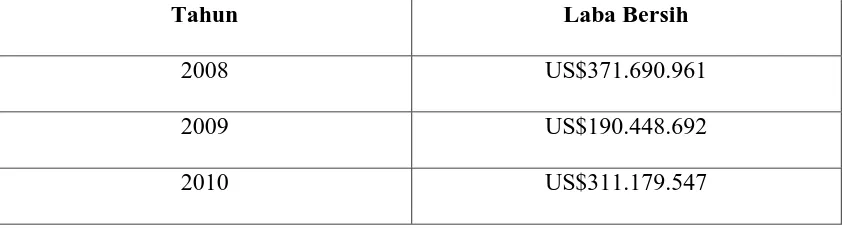

Penulis memilih tahun-tahun tersebut karena dari tahun 2008 ke tahun 2009 laba

bersih perusahaan mengalami penurunan, yaitu sebesar US$181.242.269 dan

meskipun di tahun 2010 mengalami kenaikan, namun kenaikannya tidak sebanding

dengan penurunannya, yaitu naik sebesar US$120.730.855, yang dapat dilihat pada

tabel berikut ini:

Tahun Laba Bersih

2008 US$371.690.961

2009 US$190.448.692

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha

Berdasarkan uraian di atas, maka penulis tertarik mengadakan penelitian

dengan judul “Analisis Rasio Keuangan Sebagai Alat untuk Menilai Kinerja

Keuangan PT Bumi Resources, Tbk. Periode 2008-2010”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah dikemukakan, masalah yang akan diteliti

adalah:

1. Bagaimana analisis kinerja keuangan PT. Bumi Resources, Tbk. dari tahun 2008

sampai 2010?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Penelitian ini bermaksud untuk menilai kinerja keuangan PT. Bumi Resources, Tbk.

tahun 2008-2010.

1.3.2 Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis kinerja keuangan PT. Bumi Resources,

Tbk. tahun 2008-2010.

1.4 Kegunaan Penelitian

1. Manajer. Penelitian ini diharapkan dapat memberikan informasi dalam

mengevaluasi kinerja keuangan guna pengambilan keputusan strategis

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha

2 Kreditor. Penelitian ini diharapkan dapat memberikan informasi apakah pinjaman

serta bunganya dapat dibayar oleh perusahaan pada saat jatuh tempo.

3 Investor. Penelitian ini diharapkan dapat memberikan gambaran dan masukan

bagi para calon investor guna mempertimbangkan pengambilan keputusan

investasi atau divestasi bagi para investor lama.

4 Pembaca. Penelitian ini diharapkan dapat menambah wawasan berpikir mengenai

penggunaan analisa rasio keuangan sebagai alat untuk menilai kinerja keuangan

47 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Simpulan yang diperoleh dari hasil penelitian Analisis Rasio Keuangan Sebagai Alat

Untuk Menilai Kinerja Keuangan pada PT Bumi Resources, Tbk. Periode 2008-2010

adalah sebagai berikut:

a. Rasio likuiditas PT Bumi Resources, Tbk. bila dilihat dari rasio lancar dan rasio

cepat dari tahun 2008-2010 terus mengalami peningkatan. Hal ini berarti kinerja

perusahaan dalam membayar kewajiban jangka pendeknya sudah baik. Rasio

likuiditas perusahaan yang terbaik ada pada tahun 2010.

b. Rasio aktivitas PT Bumi Resources, Tbk. dari tahun 2008-2010 terdiri dari

penilaian atas aset, piutang, dan persediaan. Untuk aset perusahaan kurang baik,

hal itu terlihat dari perputaran total aset yang kecil (di bawah nilai satu) sehingga

perusahaan kurang efektif dalam menggunakan asetnya. Untuk piutang

perusahaan berfluktuasi selama tiga tahun. Untuk persediaan perusahaan sudah

baik, hal itu terlihat dari besarnya perputaran persediaan dan singkatnya rata-rata

umur persediaan sehingga perusahaan sudah likuid dan menghemat biaya

gudang. Rasio aktivitas perusahaan yang terbaik ada pada tahun 2008.

c. Rasio solvabilitas PT Bumi Resources, Tbk. dari tahun 2008-2010 cenderung

mengalami penurunan. Hal itu dapat dilihat dari rasio total hutang terhadap total

aset dan TIE yang cenderung turun. Perusahaan lebih banyak menggunakan

BAB V SIMPULAN DAN SARAN 48

Universitas Kristen Maranatha

biaya bunga mengalami penurunan meskipun masih mampu menutupi biaya

bunga dengan laba yang dimilikinya. Rasio solvabilitas perusahaan yang terbaik

ada pada tahun 2008.

d. Rasio profitabilitas PT Bumi Resources, Tbk. dari tahun 2008-2010 mengalami

fluktuasi, pada tahun 2009 mengalami penurunan sedangkan pada tahun 2010

mengalami peningkatan. Hal ini dapat dilihat dari rasio profit margin, ROE, dan

ROA. Jika melihat kinerja perusahaan tahun terakhir maka akan menarik investor

untuk menanamkan modalnya. Rasio profitabilitas yang paling baik ada pada

tahun 2008.

5.2 Saran

1. Saran yang penulis ajukan sehingga dapat menjadi masukan bagi perusahaan

adalah:

a. Untuk memperbaiki rasio aktivitasnya, sebaiknya perusahaan mengelola

asetnya dengan efektif dan efisien.

b. Untuk rasio solvabilitas, sebaiknya perusahaan menurunkan proporsi

pendanaan aset dari hutang.

c. Untuk rasio profitabilitas, sebaiknya perusahaan mengelola penjualan, aset,

dan modalnya dalam menghasilkan laba secara efektif dan efisien.

2. Bagi investor dan calon investor sebaiknya tetap berinvestasi di PT Bumi

Resources, Tbk. karena jika dilihat dari kinerja keuangannya, perusahaan ini

masih dapat dikatakan “aman”. Selain itu, di tahun 2011 ini kebutuhan energi

BAB V SIMPULAN DAN SARAN 49

Universitas Kristen Maranatha

menambah pendapatan sehingga kemungkinan dapat meningkatkan laba

50 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Fahmi, Irham. (2011). Analisis Kinerja Keuangan: Panduan bagi Akademisi,

Manajer, dan Investor untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan. Alfabeta. Bandung.

H.M., Jogiyanto. (2009). Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-pengalaman. BPFE-Yogyakarta. Yogyakarta.

Hanafi, Mamduh M dan Abdul Halim. (2009). Analisis Laporan Keuangan. Edisi Keempat. UPP STIM YKPN. Yogyakarta.

Helmina, Whil. (2010). Analisis Rasio Keuangan untuk Menilai Kinerja Keuangan

Perusahaan pada PT Artcraft Indonesia. USU. Medan.

Ikatan Akuntansi Indonesia. (2007). Standar Akuntansi Keuangan (per 1 September

2007). Salemba Empat. Jakarta.

Munawir. (2007). Analisis Laporan Keuangan. Edisi Keempat. Liberty Yogyakarta. Yogyakarta.

Nilasari, Fita. (2008). Analisis Rasio Keuangan sebagai Alat Penilaian untuk

Mengukur Kinerja Keuangan pada PT Unilever Indonesia, Tbk. Periode 2002-2007 (Studi pada Pojok Bursa Efek Indonesia UMM). Malang.

Orniati, Yuli. (2009). Laporan Keuangan Sebagai Alat untuk Menilai Kinerja Keuangan. Jurnal Ekonomi Bisnis, Tahun 14, Nomor 3.

Ps., Djarwanto. (2004). Pokok-Pokok Analisis Laporan Keuangan. Edisi 2. BPFE-Yogyakarta. BPFE-Yogyakarta.

Sawir, Agnes. (2003). Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. PT Gramedia Pustaka Utama. Jakarta.

Sundajaja, Ridwan S dan Inge Barlian. (2003). Manajemen Keuangan. Edisi Keempat. Buku Satu. Literata Lintas Media. Jakarta.

Sutrisno. (2003). Manajemen Keuangan Teori, Konsep dan Aplikasi. Ekonisia Kampus Fakultas Ekonomi UII Yogyakarta. Yogyakarta.