73

A. Gambaran Umum Data dan Deskripsi Variabel

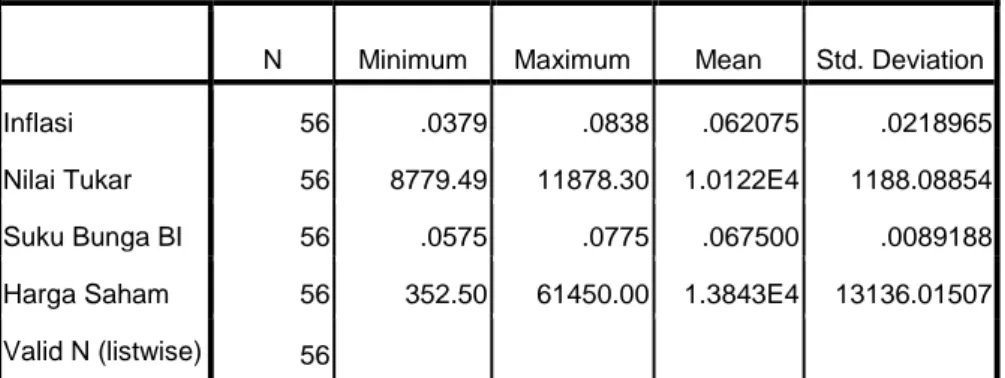

Pada bagian ini akan dibahas mengenai deskripsi variabel yang digunakan dalam penelitian, yaitu inflasi, nilai tukar, dan suku bunga BI. Variabel-variabel diperoleh dari data yang diolah berdasarkan data sekunder. Statistik deskriptif dari variabel-variabel tersebut dapat dilihat pada tabel berikut ini:

Tabel 4.1 Deskripsi Variabel Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Inflasi 56 .0379 .0838 .062075 .0218965

Nilai Tukar 56 8779.49 11878.30 1.0122E4 1188.08854

Suku Bunga BI 56 .0575 .0775 .067500 .0089188

Harga Saham 56 352.50 61450.00 1.3843E4 13136.01507

Valid N (listwise) 56

1. Statistik Deskriptif Inflasi

Inflasi merupakan kenaikan harga-harga barang secara memnyeluruh dalam perekonomian. Tingkat inflasi adalah presentasi kenaikan harga-harga pada suatu tahun tertentu berbanding dengan tahun sebelumnya. Selama periode penelitian, tingkat inflasi cenderung naik tiap tahunnya. Inflasi terendah terjadi pada tahun 2011

yaitu sebesar 0,0379 (3,79%), sedangkan inflasi tertinggi sebesar 0,0838 (8,38%) terjadi pada tahun 2013. Nilai standar deviasi inflasi adalah 0,0218965 (2,18965%) dan memiliki nilai rata-rata sebesar 0,062075 (6,20755). Agar lebih mudah dipahami dan komunikatif, perkembangan inflasi tersebut dapat dilihat pada gambar berikut:

Gambar 4.1

Grafik Tingkat Inflasi Indonesia Periode 2011-2014

Sumber: www.bi.go.id (data diolah) 2. Statistik Deskriptif Nilai Tukar

Nilai tukar uang /Kurs mata uang/Exchange Rate yaitu harga mata uang asing dalam mata uang domestik. Apabila kurs riil tinggi, barang-barang dari luar negeri relatif lebih murah dan barang-barang domestik menjadi lebih mahal, begitupun sebaliknya. Dilihat dari tabel 4.2 di atas, nilai tukar Dollar terhadap Rupiah dari tahun ke tahun selalu menunjukkan angka kenaikan. Nilai Tukar terendah terjadi pada tahun 2011 yaitu sebesar Rp 8779,49, sedangkan Nilai

0 2 4 6 8 10 2011 2012 2013 2014

Tukar tertinggi terjadi pada tahun 2014 sebesar Rp 11878,30. Standardeviasi nilai tukar yaitu 1188,08854 dengan mean sebesar 1,01224. Agar lebih mudah dipahami dan komunikatif, perkembangan nilai tukar Dollar AS terhadap Rupiah tersebut dapat dilihat pada gambar berikut:

Gambar 4.2

Grafik Perkembangan Nilai Tukar Dollar AS terhadap Rupiah Periode 2011-2014

Sumber: www.bi.go.id (data diolah) 3. Statistik Deskriptif Suku Bunga BI

Suku bunga BI merupakan suku bunga dengan tenor satu bulan yang diumumkan oleh Bank Indonesia secara periodik yang berfungsi sebagai sinyal (stance) kebijakan moneter. Nilai Suku Bunga BI selalu berfluktuasi, karena ditetapkan oleh kebijakan Dewan Gubernur Bank Indonesia yang disesuaikan dengan kondisi perekonomian Indonesia. Pada tabel 4.2, Suku Bunga BI terendah yaitu 0,575 (5,75%) di tahun 2012, sedangkan suku bunga BI tertinggi adalah 0,0775 (7,75%)

0 2000 4000 6000 8000 10000 12000 14000 2011 2012 2013 2014

Nilai Tukar Dollar Terhadap Rupiah Periode 2011-2014

terjadi pada tahun 2014. Standar deviasi untuk Suku Bunga BI yaitu 0,0089188 (0,89188%) dengan mean sebesar 0,67500. Agar lebih mudah dipahami dan komunikatif, perkembangan Suku Bunga BI tersebut dapat dilihat pada gambar berikut:

Gambar 4.3

Grafik Suku Bunga BI Periode 2011-2014

Sumber: www.bi.go.id (data diolah)

B. Hasil Uji Asumsi Klasik

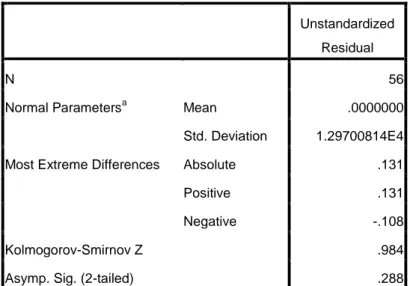

1. Hasil Uji Normalitas

Pada penelitian ini, uji normalitas digunakan untuk menguji normalitas residual dari data semua variabel. Peneliti memakai uji normalitas dengan uji statistik Komolgorov Simrnov (K-S). Setelah data diinput dan diolah oleh program SPSS, diperoleh hasil uji K-S residual sebagai berikut:

0 2 4 6 8 10 2011 2012 2013 2014

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 56

Normal Parametersa Mean .0000000

Std. Deviation 1.29700814E4

Most Extreme Differences Absolute .131

Positive .131

Negative -.108

Kolmogorov-Smirnov Z .984

Asymp. Sig. (2-tailed) .288

a. Test distribution is Normal.

Berdasarkan tabel 4.3, nilai Asymp. Sig. (2-tailed) atau nilai signifikansi residual di atas sebesar 0,288 lebih besar dari tingkat signifikansi 5% (0,288 5%), sehingga dapat disimpulkan bahwa data yang digunakan dalam penelitian ini memiliki distribusi yang normal dan menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

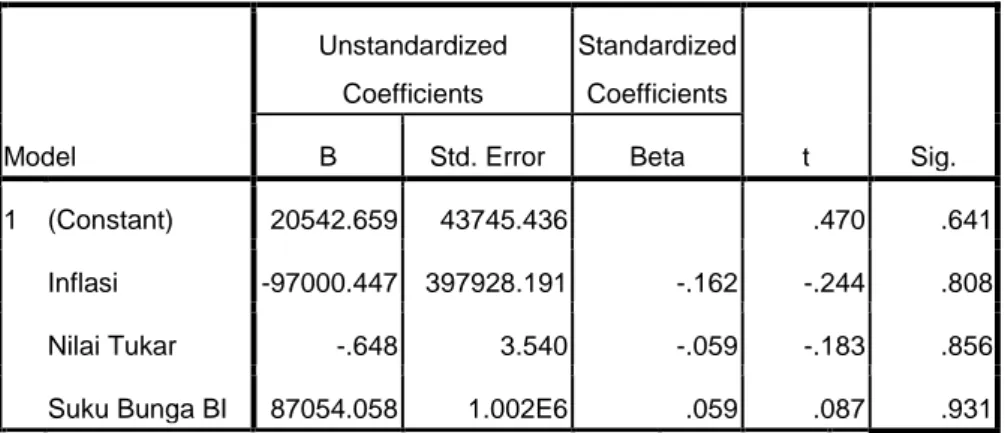

2. Hasil Uji Multikolinieritas

Pada penelitian ini, uji multikolinieritas digunakan untuk mengetahui apakah terjadi korelasi yang cukup besar antara variabel bebas inflasi, nilai tukar, dan suku bunga BI. Korelasi yang terlalu tinggi antar sesama variabel bebas (X), nantinya akan berpengaruh pada menurunnya korelasi secara simultan terhadap variabel terikat (Y). Pada penelitian ini, uji multikoliniertitas dapat diukur dengan

melihat nilai tolerance dan VIF dengan asumsi bahwa apabila nilai tolerance lebih dari 0,10 dan nilai VIF kurang dari 10, maka tidak terjadi multikolinieritas, begitu pula sebaliknya. Setelah data diinput dan diolah oleh software SPSS, diperoleh hasil uji multikolinieritas sebagai berikut:

Tabel 4.3

Hasil Uji Multikolinieritas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 20542.659 43745.436 .470 .641

Inflasi -97000.447 397928.191 -.162 -.244 .808 .197 5.066

Nilai Tukar -.648 3.540 -.059 -.183 .856 .183 5.468

Suku Bunga BI 87054.058 1.002E6 .059 .087 .931 .188 5.327

a. Dependent Variabel: Harga Saham

Berdasarkan tabel di atas, nilai tolerance inflasi sebesar 0,197, tolerance nilai tukar sebesar 0,183, dan tolerance suku bunga BI sebesar 0,188. Sedangkan nilai VIF inflasi yaitu 5,066, nilai VIF nilai tukar sebesar 5,468, dan nilai VIF suku bunga BI sebesar 5,327. Semua variabel dalam penelitian ini telah memenuhi asumsi nilai tolerance lebih dari 0,10 (10%) dan nilai VIF kurang dari 10. Dengan demikian dapat disimpulkan bahwa tidak ada gejala multikolinieritas dalam model regresi, sehingga regresi layak dipakai dalam model penelitian.

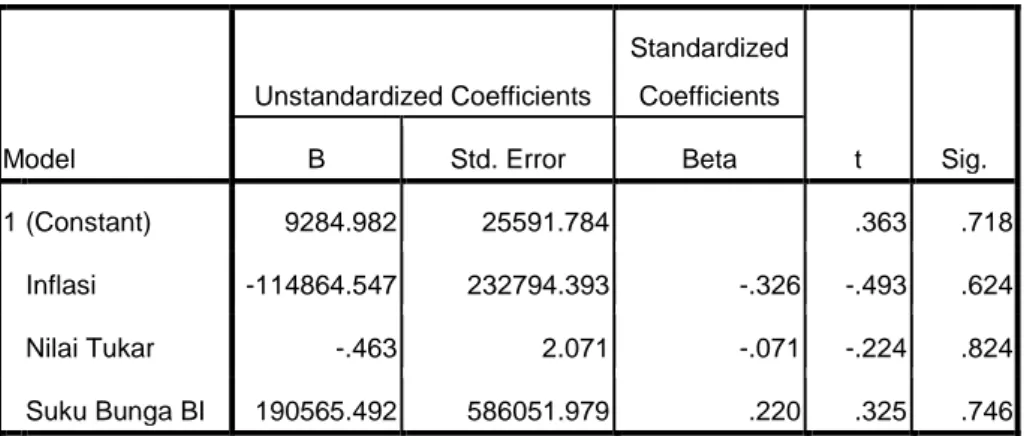

3. Hasil Uji Heteroskedastisitas

Pada penelitian ini, uji heteroskedastisitas bertujuan untuk menguji ada tidaknya ketidaksamaan variance dari residual satu pengamatan ke residual pengamatan lain dalam model regresi. Dalam mendeteksi ada tidaknya gejala heteroskedastisitas, peneliti memakai uji glejser. Setelah data diinput dan diolah dengan software SPSS, output yang diperoleh adalah sebagai berikut:

Tabel 4.4 Hasil Uji Glejser

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 9284.982 25591.784 .363 .718 Inflasi -114864.547 232794.393 -.326 -.493 .624 Nilai Tukar -.463 2.071 -.071 -.224 .824 Suku Bunga BI 190565.492 586051.979 .220 .325 .746

a. Dependent Variable: Harga Saham

Berdasarkan tabel 4.5, terlihat bahwa nilai signifikansi inflasi (X1) sebesar 0,624, nilai signifikansi nilai tukar (X2) sebesar 0,824, dan nilai signifikansi suku bunga BI (X3) sebesar 0,746. Ketiga variabel tersebut mempunyai tingkat signfikansi lebih dari 0,05, yang berarti semua variabel bebas tidak signifikan terhadap nilai absolut residual regresi. Dengan demikian, dapat disimpulkan bahwa pada model regresi tidak terjadi masalah heteroskedastisitas.

4. Hasil Uji Autokorelasi

Pada penelitian ini, uji autokorelasi bertujuan untuk menguji ada tidaknya korelasi antar kesalahan pada periode tertentu (t) dengan periode sebelumnya (t-1). Peneliti menggunakan uji Durbin-Watson (DW) untuk menguji apakah terjadi autokorelasi atau tidak. Model regresi yang baik adalah tidak terjadi gejala autokorelasi. Setelah semua data diinput dan diolah melalui software SPSS, hasil output yang keluar adalah sebagai berikut:

Tabel 4.5

Hasil Uji Durbin Watson Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .158a .025 -.031 13338.97241 1.879

a. Predictors: (Constant), Inflasi, Nilai Tukar, Suku Bunga BI b. Dependent Variable: Harga Saham

Berdasarkan tabel 4.6, nilai Durbin-Watson sebesar 1,879, sedangkan dalam tabel DW dengan jumlah observasi (n)=56 dan jumlah variabel independen (k)=3 dengan tingkat signifikansi 0,05 (α=5%) maka didapat dl=1,4581 dan du=1,6830 sehingga nilai 4 – dl = 4 - 1,4581 = 2,5419 dan nilai 4 - du = 4 - 1,6830 = 2,317. Maka dapat disimpulkan bahwa tidak terjadi autokorelasi karena nilai DW sebesar 1,879 lebih besar dari batas atas (du) yaitu 1,6830 dan kurang dari batas bawah yaitu 4 – du = 2,317.

C. Hasil Analisis Korelasi

Kegunaan analisis korelasi dalam penelitian ini adalah untuk mengetahui kekuatan/derajat hubungan linier antara variabel inflasi, nilai tukar, suku bunga BI, dan harga saham. Berikut hasil uji korelasi inflasi, nilai tukar, suku bunga BI, dan harga saham dengan menggunakan software SPSS 16:

Tabel 4.6

Hasil Korelasi Inflasi, Nilai Tukar, Suku Bunga BI, dan Harga Saham Correlations

Inflasi Nilai Tukar Suku Bunga BI Harga Saham

Inflasi Pearson Correlation 1 .896** .978** -.156

Sig. (2-tailed) .000 .000 .250

N 56 56 56 56

Nilai Tukar Pearson Correlation .896** 1 .901** -.150

Sig. (2-tailed) .000 .000 .269

N 56 56 56 56

Suku Bunga BI Pearson Correlation .978** .901** 1 -.152

Sig. (2-tailed) .000 .000 .264

N 56 56 56 56

Harga Saham Pearson Correlation -.156 -.150 -.152 1

Sig. (2-tailed) .250 .269 .264

N 56 56 56 56

**. Correlation is significant at the 0.01 level (2-tailed).

Dari output SPSS hasil korelasi tabel 4.7 di atas, maka dapat disusun matriks korelasi antar variabel sebagai berikut:

Tabel 4.7

Matriks Korelasi Antar Variabel

X1 X2 X3 Y

X1 1 0,896 0,978 -0,156

X2 0,896 1 0,901 -0,150

X3 0,978 0,901 1 -0,152

Y -0,156 -0,150 -0,152 1

(sumber: data diolah peneliti)

Berdasarkan hasil uji korelasi di atas, diketahui nilai korelasi antara dua variabel ada yang bertanda positif (+) ada pula yang bertanda negatif (-). Bertanda positif artinya menunjukkan bahwa hubungan antara kedua variabel tersebut bersifat searah, artinya peningkatan satu variabel akan diikuti oleh peningkatan variabel lain. Bertanda negatif artinya menunjukkan bahwa hubungan antara kedua variabel tersebut bersifat berlawanan, artinya peningkatan satu variabel akan diikuti oleh penurunan variabel lain.

1. Korelasi antara Inflasi terhadap Nilai Tukar

Berdasarkan tabel hasil uji korelasi di atas, diperoleh angka korelasi antara variabel inflasi terhadap nilai tukar sebesar 0,896. Korelasi sebesar 0,896 memenuhi kriteria korelasi sangat kuat dan searah. Artinya, apabila terjadi kenaikan tingkat inflasi maka nilai tukar juga ikut mengalami peningkatan, dan sebaliknya.

Korelasi antara dua variabel tersebut mempunyai probabilitas sebesar 0,00 dimana tingkat signifikansi pada penelitian ini berada pada level 0,01. Oleh karena itu 0,00 0,01 maka H0 ditolak. Dengan

demikian dapat disimpulkan bahwa terdapat korelasi yang signifikan antara inflasi dengan nilai tukar.

2. Korelasi antara Nilai Tukar terhadap Suku Bunga BI

Berdasarkan tabel hasil uji korelasi di atas, diperoleh angka korelasi antara variabel nilai tukar terhadap suku bunga BI sebesar 0,901. Korelasi sebesar 0,901 memenuhi kriteria korelasi sangat kuat dan searah. Artinya, apabila terjadi kenaikan nilai tukar maka suku bunga BI juga ikut mengalami peningkatan, dan sebaliknya. Korelasi antara dua variabel tersebut mempunyai probabilitas sebesar 0,00 dimana tingkat signifikansi pada penelitian ini berada pada level 0,01. Oleh karena itu 0,00 0,01 maka H0 ditolak. Dengan demikian dapat disimpulkan bahwa terdapat korelasi yang signifikan antara nilai tukar dengan suku bunga BI.

3. Korelasi antara Inflasi terhadap Suku Bunga BI

Berdasarkan tabel hasil uji korelasi di atas, diperoleh angka korelasi antara variabel inflasi terhadap suku bunga BI sebesar 0,978. Korelasi sebesar 0,978 memenuhi kriteria korelasi sangat kuat dan searah. Artinya, apabila inflasi mengalami kenaikan, maka suku bunga BI juga ikut mengalami peningkatan, dan sebaliknya. Korelasi antara dua variabel tersebut mempunyai probabilitas sebesar 0,00 dimana tingkat signifikansi pada penelitian ini berada pada level 0,01. Oleh karena itu 0,00 0,01 maka H0 ditolak. Dengan demikian dapat

disimpulkan bahwa terdapat korelasi yang signifikan antara inflasi dengan suku bunga BI.

4. Korelasi antara inflasi dengan harga saham

Berdasarkan tabel hasil uji korelasi di atas, diperoleh angka korelasi antara variabel inflasi dengan harga saham sebesar -0,156. Tanda negatif dari -0,156 menunjukkan angka kurang dari nol (0) yang berarti tidak terdapat korelasi. Selain itu, mempunyai nilai signifikansi sebesar 0,250 dimana tingkat signifikansi pada penelitian ini berada pada level 0,01. Dengan demikian, dapat disimpulkan bahwa tidak terdapat korelasi yang signifikan antara inflasi terhadap harga saham.

5. Korelasi antara nilai tukar dengan harga saham

Berdasarkan tabel hasil uji korelasi di atas, diperoleh angka korelasi antara variabel nilai tukar dengan harga saham sebesar -0,150. Tanda negatif dari -0,150 menunjukkan angka kurang dari nol (0) yang berarti tidak terdapat korelasi. Selain itu, mempunyai nilai signifikansi sebesar 0,269 dimana tingkat signifikansi pada penelitian ini berada pada level 0,01. Dengan demikian, dapat disimpulkan bahwa tidak terdapat korelasi yang signifikan antara nilai tukar terhadap harga saham.

6. Korelasi antara suku bunga BI dengan harga saham

Berdasarkan tabel hasil uji korelasi di atas, diperoleh angka korelasi antara variabel suku bunga BI dengan harga saham sebesar -

0,152. Tanda negatif dari -0,152 menunjukkan angka kurang dari nol (0) yang berarti tidak terdapat korelasi. Selain itu, mempunyai nilai signifikansi sebesar 0,264 dimana tingkat signifikansi pada penelitian ini berada pada level 0,01. Dengan demikian, dapat disimpulkan bahwa tidak terdapat korelasi yang signifikan antara suku bunga BI terhadap harga saham.

D. Hasil Analisis Jalur

Dalam penelitian ini, analisis jalur bertujuan untuk mengetahui hubungan variabel inflasi, nilai tukar, dan suku bunga BI baik secara langsung maupun tidak langsung. Dalam penelitian ini, analisis jalur hanya terdiri dari satu substruktur, dimana substuktur tersebut merupakan pengaruh variabel inflasi, nilai tukar, dan suku bunga BI terhadap harga saham baik secara parsial atau simultan.

1. Rumusan hipotesis dan persamaan stuktural

Rumusan hipotesis analisis jalur pada penelitian ini yaitu Pengaruh inflasi, nilai tukar, dan suku bunga BI secara simultan terhadap harga saham. Berdasarkan rumusan hipotesis tersebut, maka persamaan stuktural analisis jalur dalam penelitian ini adalah:

Y = PYX1 X1 + PYX2 X2 + PYX3 X3 + ε 2. Diagram Jalur

Berdasarkan persamaan stuktural di atas, maka gambar diagram jalur dalam penelitian ini adalah sebagai berikut:

3. Pengujian koefisien jalur secara simultan (keseluruan)

Pada penelitian ini, untuk mengetahui ada tidaknya hubungan antara inflasi, nilai tukar, dan suku bunga BI terhadap harga saham secara simultan dan untuk mengetahui besarnya pengaruh ketiga varibel eksogen terhadap variabel endogen yaitu dengan melihat pada hasil output SPSS tabel annova dan tabel model summary berikut:

Tabel 4.8

Hasil Uji R dan Uji Simultan Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .158a .025 -.031 13338.97241

a. Predictors: (Constant), Inflasi, Nilai Tukar, Suku Bunga B NILAI TUKAR (X2) SUKU BUNGA BI (X3) INFLASI (X1) HARGA SAHAM (Y) Ɛ PY PYX1 H1 PYX2 PYX3 H1 PY R2YX1,2,3 rx1x2 rx2x3 rx1x3

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.383E8 3 7.942E7 .446 .721a

Residual 9.252E9 52 1.779E8

Total 9.491E9 55

a. Predictors: (Constant), Inflasi, Nilai Tukar, Suku Bunga BI b. Dependent Variable: Harga Saham

Dari hasil output SPSS di atas, pada tabel summary diketahui nilai R square sebesar 0,025. Angka tersebut digunakan untuk mengukur besarnya pengaruh variabel inflasi, nilai tukar, dan suku bunga BI secara gabungan terhadap harga saham. Untuk mengukur berapa besar pengaruhnya digunakan rumus koefisien determinasi (KD), yaitu:

KD = r2 x 100% KD = 0,025 x 100% KD = 2,5 %

Dari perhitungan diatas, didapat angka koefisien determinasi sebesar 2,5 %. Angka tersebut merupakan besarnya pengaruh variabel inflasi, nilai tukar, dan suku bunga BI terhadap harga saham, sedangkan sisanya sebesar 97,5 % (100% - 2,5%) dipengaruhi oleh faktor lain. Dengan kata lain, variabilitas kepuasan yang dapat diterangkan dengan menggunakan variabel inflasi, nilai tukar, dan suku bunga BI sebesar 2,5 %, sementara pengaruh yang disebabkan oleh variabel-variabel lain di luar model ini adalah sebesar 97,5 %.

Pada tabel Annova, tertera nilai signifikansi sebesar 0,721 lebih besar dari tingkat signifikansi 5% (0,721 0,05). Itu berarti, secara bersama-sama variabel inflasi, nilai tukar, dan suku bunga BI tidak signifikan atau tidak berpengaruh terhadap variabel harga saham. Dengan demikian, dapat disimpulkan bahwa H04 diterima dan Ha4 ditolak.

4. Pengujian koefisien jalur secara parsial (individual)

Pada penelitian ini, untuk mengetahui ada tidaknya hubungan antara inflasi, nilai tukar, dan suku bunga BI terhadap harga saham secara individual yaitu dengan melihat pada hasil output SPSS tabel coefficient berikut:

Tabel 4.9 Hasil Uji Parsial

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 20542.659 43745.436 .470 .641 Inflasi -97000.447 397928.191 -.162 -.244 .808 Nilai Tukar -.648 3.540 -.059 -.183 .856

Suku Bunga BI 87054.058 1.002E6 .059 .087 .931

a. Dependent Variable: Harga Saham

a. Pengaruh inflasi terhadap harga saham

Berdasarkan output SPSS hasil pengujian koefisien jalur secara parsial di atas, didapatkan nilai t hitung sebesar (-0,244)

dengan tingkat signifikansi sebesar 0,808. Apabila dibandingkan dengan tingkat signifikansi sebesar 5%, tingkat signifikansi inflasi (X1) mempunyai nilai yang lebih besar (0,808 0,05). Artinya, inflasi tidak mempunyai pengaruh terhadap harga saham.

Pernyataan ini sesuai dengan hasil penelitian Muhammad Zuhdi Amin (2012) yang menyatakan bahwa inflasi tidak berpengaruh terhadap Indeks Harga Saham Gabungan di BEI. Namun, pernyataan tersebut tidak sejalan dengan teori Hooker (2004) yang berpendapat bahwa inflasi berpengaruh signifikan terhadap harga saham. Hasil penelitian Gilang Rizky Dewanti (2013) juga menyebutkan bahwa inflasi berpengaruh positif signifikan terhadap indeks harga saham di Jakarta Islamic Index.

Tanda negatif dari koefisien inflasi sesuai dengan apa yang diharapkan peneliti. Tidak berpengaruhnya inflasi terhadap harga saham menunjukkan kondisi kinerja perusahaan-perusahaan memiliki fundamental ekonomi yang kuat, sehingga mampu bertahan dalam kondisi ekonomi yang sulit. Selain itu pendapatan perusahaan relatif meningkat dari tahun ke tahun, laporan keuangan solid, tingkat likuiditas tinggi, dan marjin usaha yang relatif stabil.

Stabilnya marjin usaha merupakan indikator bahwa perusahaan mampu membebankan kenaikan biaya kepada pelanggannya (pemakai produk). Kondisi-kondisi yang demikian itu menjadikan saham perusahaan-perusahaan yang tergabung

dalam Jakarta Islamic Index memiliki fleksibilitas yang tinggi dalam mengelola sumber-sumber internal guna meningkatkan kinerja usahanya.

Dengan demikian, inflasi yang terjadi pada tahun 2011-2014 tidak mempengaruhi harga saham perusahaan-perusahan di Jakarta Islamic Index. Oleh karena itu, hipotesa penelitian mengambil kesimpulan H01 diterima dan Ha1 ditolak, yang berarti inflasi tidak berpengaruh signifikan terhadap harga saham. Hal ini dibuktikan dengan uji korelasi inflasi terhadap harga saham sebesar (-0,156) dengan signifikansi sebesar 0,250 (0,250 0,01), artinya tidak ada hubungan yang signifikan antara inflasi dengan harga saham.

b. Pengaruh nilai tukar terhadap harga saham

Berdasarkan output SPSS hasil pengujian koefisien jalur secara parsial di atas, pada tabel coefficient diketahui bahwa variabel perubahan nilai tukar mempunyai t hitung sebesar (-0,183) dengan tingkat signifikansi 0,856 lebih besar dari tingkat signifikansi 5% (0,856 0,05) yang berarti bahwa nilai tukar tidak berpengaruh terhadap harga saham. Hal ini sejalan dengan penelitian yang dilakukan oleh Emi Kurniawati (2015) yang menyatakan bahwa nilai tukar tidak berpengaruh terhadap harga saham. Akan tetapi, berbeda dengan teori yang dikemukan oleh

Granger (1998) yang berpendapat bahwa nilai tukar mempunyai hubungan positif dengan harga saham.

Beberapa teori dan hasil penelitian ada yang menyatakan hubungan nilai tukar terhadap harga saham mempunyai pengaruh negatif. Seperti teori portofolio balance yang menyatakan hubungan negatif antar nilai tukar dengan harga saham dan penelitian yang dilakukan Ardian Agung Witjaksono (2010) yang menyatakan bahwa nilai tukar Rupiah berpengaruh negatif signifikan terhadap Indeks Harga Saham Gabungan. Artinya, apabila variabel nilai tukar semakin besar, maka perkembangan harga saham perusahaan cenderung terhambat. Adanya penurunan nilai tukar Dollar terhadap Rupiah menunjukkan semakin membaiknya keadaan perekonomian di Indonesia, sebaliknya dengan naiknya nilai tukar Dollar menunjukkan makin melemahnya mata uang Rupiah.

Maka dari itu, hipotesa penelitian dalam penelitian ini mengambil keputusan H02 diterima dan Ha2 ditolak, atau dengan kata lain nilai tukar mata uang berpengaruh signifikan terhadap harga saham ditolak. Hal ini dibuktikan dengan uji korelasi nilai tukar terhadap harga saham sebesar (-0,150) dengan signifikansi sebesar 0,269 (0,269 0,01), artinya tidak ada hubungan yang signifikan antara nilai tukar dengan harga saham.

Berdasarkan output SPSS hasil pengujian koefisien jalur secara parsial di atas, menunjukkan bahwa nilai t hitung suku bunga BI sebesar 0,087 dan mempunyai tingkat signifikansi sebesar 0,931. Bila dibandingkan dengan tingkat signifikansi yang telah ditentukan yaitu sebesar 5%, tingkat signifikansi suku bunga BI lebih besar (0,931 0,05). Dari hasil uji parsial koefisien jalur ini dapat disimpulkan bahwa suku bunga BI tidak berpengaruh signifikan terhadap harga saham perusahaan.

Hal ini tidak sejalan dengan teori Weston dan Bringham (1994) yang mengemukakan bahwa suku bunga berpengaruh terhadap harga saham. Akan tetapi sejalan dengan penelitian yang dilakukan Moh. Ridwan (2013) yang menyatakan bahwa suku bunga tidak berpengaruh signifikan terhadap Indeks Harga Saham Gabungan (IHSG). Ditemukan tidak adanya pengaruh suku bunga BI terhadap harga saham menandakan bahwa meningkatnya suku bunga BI yang diberlakukan oleh Bank Indonesia cenderung tidak berdampak bagi para pemegang saham.

Ini berarti adanya suku bunga yang meningkat kurang berpengaruh pada tinggi rendahnya minat investor untuk menanamkan modalnya ke dalam bentuk surat berharga ini. Dengan demikian, kesimpulan hipotesis yang diambil dari penelitian ini yaitu H03 diterima dan Ha3 ditolak, atau dengan kata lain tingkat suku bunga BI berpengaruh signifikan terhadap harga

saham ditolak. Hal ini dibuktikan dengan uji korelasi suku bunga BI terhadap harga saham sebesar (-0,1520 dengan tingkat signifikansi sebesar 0,264 (0,264 0,01), artinya tidak ada hubungan yang signifikan antara suku bunga BI dengan harga saham.

5. Besar pengaruh langsung, tidak langsung, besar pengaruh simultan dan besar pengaruh total seperangkat variabel eksogen terhadap variabel endogen

Sebelum menghitung besarnya pengaruh inflasi, nilai tukar, dan suku bunga BI terhadap harga saham, terlebih dahulu akan peneliti tuliskan persamaan stuktural berikut:

Y = PYX1 X1 + PYX2 X2 + PYX3 X3 + ε

Y = (-0.162) X1 + (-0.059) X2 + 0.059 X3 + 0.975

Berdasarkan persamaan stuktural di atas, diagram/kerangka hubungan antara Inflasi (X1), Nilai Tukar (X2), dan Suku Bunga (X3) terhadap Harga Saham (Y) akan digambarkan pada gambar di bawah ini:

Gambar 4.6

Kerangka stuktural antara X1, X2, X3 dan Y

Berdasarkan gambar 4.6 di atas, besarnya koefisien jalur/koefisien beta/beta hitung variabel inflasi terhadap harga saham (X1Y) yaitu (-0,162), nilai tukar terhadap harga saham (X2Y) yaitu (-0,059), dan suku bunga BI terhadap harga saham (X3Y) yaitu 0,059. Besarnya koefisien korelasi r12= 0,896, r23= 0,901, dan r13= 0,978. Dari persamaan stuktural dan gambar di atas, maka dapat dihitung besarnya pengaruh koefisien jalur sebagai berikut:

a. Pengaruh Inflasi (X1) terhadap Harga Saham (Y) 1) Pengaruh langsung = (PYX1) x (PYX1) = (-0,162) x (-0,162) = 0,0262 Inflasi (X1) Nilai Tukar (X2) Suku Bunga BI (X3) Harga Saham (Y) PYX1= -0,162 PYX2= -0,059 PYX3= 0,059 ε = 0.975 r12= 0,896 r23= 0,901 r13= 0,978 R2YX1,2,3= 0,025

2) Pengaruh melalui hubungan korelatif dengan Nilai Tukar (X2) = (PYX1) x (r12) x (PYX2)

= (-0,162) x (0,896) x (-0,059) = 0,0085

3) Pengaruh melalui hubungan korelatif dengan Suku Bunga (X3) = (PYX1) x (r13) x (PYX3)

= (-0,162) x (0,978) x (0,059) = -0,0093 4) Pengaruh total

= 0,0262 + 0,0085 + (-0,0093) = 0,0254

b. Pengaruh Nilai Tukar (X2) terhadap Harga Saham (Y) 1) Pengaruh langsung

= (PYX2) x (PYX2) = (-0,059) x (-0,059) = 0,0034 2) Pengaruh melalui hubungan korelatif dengan Inflasi (X1)

= (PYX2) x (r12) x (PYX1)

= (-0,059) x (0,896) x (-0,162) = 0,0085

3) Pengaruh melalui hubungan korelatif dengan Suku Bunga (X3) = (PYX2) x (r23) x (PYX3)

= (-0,059) x (0,901) x (0,059) = -0,0031 4) Pengaruh Total

= 0,0034 + 0,0085 + (-0,0031) = 0,0088

c. Pengaruh Suku Bunga BI (X3) terhadap Harga Saham (Y) 1) Pengaruh Langsung

2) Pengaruh melalui hubungan korelatif dengan Inflasi (X1) = (PYX3) x (r13) x (PYX1)

= (0,059) x (0,978) x (-0,162) = -0,0093

3) Pengaruh melalui hubungan korelatif dengan Nilai Tukar (X2) = (PYX3) x (r23) x (PYX2)

= (0,059) x (0,901) x (-0,059) = -0,0031 4) Pengaruh total

= 0,0034 + (-0,0093) + (-0,0031) = -0,009

d. Pengaruh simultan variabel Inflasi (X1), Nilai Tukar (X2), dan Suku Bunga (X3) terhadap Harga Saham (Y)

= 0,0254 + 0,0088 + (-0,009) = 0,025

Besarnya pengaruh gabungan Inflasi, Nilai Tukar dan Suku Bunga BI ke Harga Saham adalah 0,025 yang tidak lain besarnya R2= 0,025 (Terlihat Tabel Model Summary)

Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .158a .025 -.031 13338.97241

a. Predictors: (Constant), Inflasi, Nilai Tukar, Suku Bunga BI

Berdasarkan perhitungan diatas, maka penulis kemukakan hal-hal sebagai berikut:

a) Kekuatan Inflasi (X1) yang secara langsung menentukan perubahan-perubahan Harga Saham (Y) adalah 2,62%

(0,0262), yang melalui Nilai Tukar (X2) sebesar 0,0085 (0,85%) dan yang melalui hubungannya dengan Suku Bunga BI (X3) sebesar -0,93% (-0,0093). Dengan demikian, secara total Inflasi (X1) menentukan perubahan-perubahan Harga Saham (Y) sebesar 2,54%.

b) Secara total 0,88% (0,0088) dari perubahan-perubahan Harga Saham (Y) merupakan pengaruh Nilai Tukar (X2) dengan perincian 0,34% (0,0034) merupakan pengaruh langsung, 0,85% (0,0085) dalam hubungan korelasi dengan Inflasi (X1), dan -0,0031 (-0,31%) melalui hubungan korelasi dengan Suku Bunga BI (X3).

c) Pengaruh langsung Suku Bunga BI (X3) terhadap Harga Saham (Y) yaitu 0,34% (0,0034). Melalui hubungan korelasi dengan Inflasi (X1) sebesar -0,93% (-0,0093), sedangkan hubungan korelasi dengan Nilai Tukar (X2) mempunyai kekuatan sebesar -0,0031 (-0,31%). Jadi, secara total Suku Bunga BI (X3) menentukan perubahan-perubahan Y sebesar 0,9% (-0,009).

d) Inflasi, Nilai Tukar dan Suku Bunga BI secara bersama-sama (simultan) mempengaruhi Harga Saham sebesar 2,5% (R2=0,025). Besarnya pengaruh secara proporsional yang disebabkan oleh variabel lainnya diluar variabel Inflasi, Nilai

Tukar dan Suku Bunga BI dinyatakan oleh Ɛ (variabel residu/pengganggu) yaitu sebesar 97,5% (0,975).

e) Besarnya pengaruh variabel yang diterima Harga Saham dari vaiabel Inflasi, Nilai Tukar dan Suku Bunga BI serta dari semua variabel di luar variabel Inflasi, Nilai Tukar dan Suku Bunga BI (Ɛ) adalah 2,5% + 97,5% = 100%.