1

JURNAL PENELITIAN

PENGARUH DESENTRALISASI FISKAL TERHADAP PERTUMBUHAN EKONOMI DI SULAWESI SELATAN

Decentralization Influence of Fiscal to Economic Growth in South Sulawesi

Oleh :

IDHAM KHALID

FAKULTAS EKONOMI JURUSAN MANAJEMEN

UNIVERSITAS MUHAMMADIYAH MAKASSAR 2015

2

DATA PENULIS

Nama Lengkap : Idham Khalid

Tempat Tanggal Lahir : Arungkeke, 31 Desember 1961 Jenis Kelamin : Laki-laki

Alamat : Perumahan Andi Tonro Permai Blok A6 No 11

Sungguminasa Kab Gowa

No Tlp : 081342444555

Alamat Email : [email protected]

Lembaga/Instansi : Universitas Muhammadiyah Makassar Lokasi Penelitian : Pemerintah Provinsi Sulawesi Selatan

3 ABSTRAK

Salah satu ukuran kesejahteraan masyarakat adalah lewat tingkat pertumbuhan ekonomi yang dicapai salah satu daerah. Salah satu cara untuk mencapai hal tersebut adalah melalui desentralisasi fiskal yang saat ini telah menjadi paradigma baru pengelolaan keuangan daerah setelah kekuatan orde baru berganti. Tujuan dari penelitian adalah untuk mengetahui bagaimana pengaruh penerapan desentralisasi fiskal terhadap pertumbuhan ekonomi di Sulawesi Selatan.

Keberhasilan desentralisasi fiskal ditentukan oleh tiga faktor. Pertama adalah political commitment dari pemerintah pusat dan kedua adalah political will dari pemerintah daerah itu sendiri untuk mengatasi hubungan kekuasaan pusat-daerah yang lebih didasari oleh “itikad” untuk memperkuat kemampuan keuangan daerah kemudian ketiga adalah perubahan perilaku elit lokal dalam penyelenggaraan pemerintah daerah. Dari hasil penelitian menunjukkan bahwa desentralisasi fiskal mempunyai pengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

Key Word : Pendapatan, Belanja, Pembangunan, Desentralisasi, Pertumbuhan Ekonomi.

4 ABSTRACT

One measure is the public welfare through economic growth rates achieved one of the areas. One way to achieve this is through fiscal decentralization that has now become the new paradigm of financial management of the new order after the power switch. The aim of the research is to know how to influence the implementation of fiscal decentralization on economic growth in South Sulawesi.

The success of fiscal decentralization is determined by three factors. The first is the political commitment of the central government and the second is the political will of the local government itself to address the central-local power relations are more based on "faith" to strengthen the financial capacity of the area and then the third is a change in the behavior of local elites in the administration of local government. The results showed that fiscal decentralization has a positive and significant impact on economic growth.

Key Word : Income, Expenditure, Development, Decentralization, Economic growth.

5 A. PENDAHULUAN

Latar Belakang

Dengan di implementasikannya UU No. 22/99 (sudah digantikan UU No. 32/2004) dan UU No. 25/1999 (sudah digantikan UU No. 33/2004) pada bulan Januari tahun 2001 Indonesia telah melakukan transformasi tata pemerintahan dari sentralisasi menuju desentralisasi. Kedua produk UU yang lebih dikenal sebagai UU Otonomi Daerah ini menjadi pijakan dalam penentuan kebijakan yang berhubungan dengan masalah otonomi daerah. Dengan ditetapkanya UU No. 22 tahun 1999, maka akan terjadi perluasan wewenang pemerintah daerah tingkat II, dan dengan UU No. 25 Tahun 1999 akan tercipta peningkatan kemampuan keuangan daerah. Oleh karena itu otonomi daerah diharapkan bisa menjadi formula terbaik untuk meningkatkan kesejahteraan penduduk lokal melalui berbagai efek multiplier desentralisasi yang diharapkan bisa terwujud. Secara teoritis, kehadiran kedua undang-undang tersebut cukup menjanjikan bagi terwujudnya local accountability, yakni meningkatkan kemampuan pemerintah daerah dalam memperhatikan hak-hak dari komunitasnya. Namun demikian, perlu disadari bahwa tujuan ideal desentralisasi dan otonomi daerah tidak dengan serta merta dapat dicapai hanya dengan kehadiran kedua UU tersebut.

Kebijakan desentralisasi fiskal yang dirancang dengan kurang baik dapat juga menciptakan suatu perangsang bagi pemerintah lokal untuk melakukan pengeluaran dengan kurang bertanggung jawab dan tidak sustainable (Phillip, 1997). Begitu juga, desentralisasi justru akan merugikan pemerintah jika kebijakan desentralisasi diimplementasikan dengan cara tergesa-gesa tanpa diimbangi kesiapan institusi baik dari aspek administrasi dan birokrasi maupun sumber daya manusia yang memadai.

Desentralisasi fiskal memang diyakini oleh para ahli akan mempunyai suatu dampak langsung pada pertumbuhan ekonomi, tetapi harus diakui bahwa dasar teoritis yang menjelaskan hubungan kedua hal tersebut saat ini lagi dikembangkan dan banyak menjadi perdebatan diantara para ahli. Walaupun berbagai literatur teoritik sepakat bahwa implementasi desentralisasi fiskal yang tepat akan mendorong pertumbuhan ekonomi. Namun, berbagai kajian empirik penerapan desentralisasi fiskal di berbagai negara menghasilkan output yang bervariasi.

6

Berdasarkan latar belakang maka penulis akan mengkaji desentralisasi fiskal terhadap pertumbuhan ekonomi dalam bentuk penelitian dengan judul : Pengaruh Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi Di Sulawesi Selatan. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah Bagaimana pengaruh pertumbuhan ekonomi sebelum dan sesudah desentralisasi fiskal di Sulawesi Selatan dan Bagaimana prospek desentralisasi fiskal terhadap pertumbuhan ekonomi di Sulawesi Selatan?

B. KERANGKA KONSEP

1. Pengertian dan Konsep Desentralisasi

Dalam tata kepemerintahan desentralisasi berarti penyerahan sejumlah urusan pemerintahan dari pemerintah pusat atau dari level pemerintah daerah yang lebih tinggi kepada level pemerintah daerah yang lebih rendah sehingga menjadi urusan rumah tangga daerah itu sendiri. Dengan demikian, prakarsa, wewenang, dan tanggung jawab mengenai urusan-urusan yang diserahkan sepenuhnya akan menjadi tanggung jawab daerah itu, baik mengenai politik kebijaksanaan, perencanaan, dan pelaksanaannya maupun aspek pembiayaan (Kansil, 2002).

Berbagai argumentasi yang mendukung desentralisasi antara lain dikemukakan oleh Tiebout (1956), Oates (1972), Tresch (1981), Breton (1996), Weingast (1995), dan sebagaimana dikutip oleh Litvack et al (1998) yang mengatakan bahwa pelayanan publik yang paling efisien seharusnya diselenggarakan oleh wilayah yang memiliki kontrol geografis yang paling minimum atau paling rendah tingkat birokrasinya (hierarki) karena (a) Pemerintah lokal sangat menghayati kebutuhan masyarakatnya; (b) Keputusan pemerintah lokal sangat responsif terhadap kebutuhan masyarakat, sehingga mendorong pemerintah lokal untuk melakukan efisiensi dalam penggunaan dana yang berasal sari masyarakat; (c) Persaingan antar daerah dalam memberikan pelayanan kepada masyarakatnya akan mendorong pemerintah lokal untuk meningkatkan inovasinya.

Desentralisasi fiskal dapat diartikan sebagai pelimpahan kewenangan dibidang penerimaan anggaran atau keuangan yang sebelumnya tersentralisasi baik secara administrasi dan pemanfaatannya diatur atau dilakukan oleh pemerintah pusat.

7

Desentralisasi adalah penyerahan wewenang pemerintahan oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia (UU No. 33 tahun 2004).

Kuncoro (2004) mengatakan karena beragamnya daerah otonom di Indonesia, dibutuhkan adanya sistem yang mengatur agar ketimpangan daerah tidak semakin lebar, dan daerah yang kaya membantu daerah yang miskin. Dalam sistem ini, penyerahan wewenang (desentralisasi) berbarengan dengan pelimpahan wewenang (dekonsentrasi) dan tugas pembantuan.

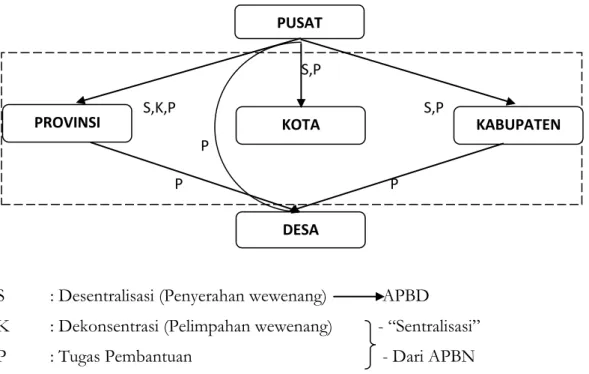

Model Desentralisasi untuk daerah propinsi dan daerah Kabupaten/kota.

S : Desentralisasi (Penyerahan wewenang) APBD

K : Dekonsentrasi (Pelimpahan wewenang) - “Sentralisasi” P : Tugas Pembantuan - Dari APBN

Gambar diatas menggarisbawahi beberapa perubahan yang substansial. Perbedaan substansial antara tingkat desentralisasi kepada daerah provinsi dengan tingkat desentralisasi kepada daerah Kabupaten dan kota jelas terlihat UU No. 22 Tahun 1999 ini memperpendek jangkauan asas dekonsentrasi yang dibatasi hanya sampai pemerintahan provinsi.

2. Indikator Desentralisasi Fiskal

Terdapat tiga variabel yang merupakan representatif desentralisasi fiskal di Indonesia. Ketiga variabel tersebut adalah sebagai berikut :

S,P S,K,P S,P P P P PROVINSI PUSAT KOTA DESA KABUPATEN

8 a. Desentralisasi Pengeluaran

Variabel ini didefinisikan sebagai rasio pengeluaran total masing-masing Kabupaten/Kota (APBD) terhadap total pengeluaran pemerintah (APBN) [Phillips Kerk dan Garry Woller (1997), Zhang dan Zou (1998)].

b. Desentralisasi Pengeluaran Pembangunan

Variabel ini didefinisikan sebagai rasio total pengeluaran pembangunan masing-masing Kabupaten/Kota (APBD) terhadap total pengeluaran pembangunan nasional (APBN) (Zhang dan Zou, 1998).

c. Desentralisasi Pembangunan

Variabel ini didefinisikan sebagai rasio antara total penerimaan masing-masing Kabupaten/Kota (APBD), tidak termasuk subsidi terhadap total penerimaan pemerintah (Phillip dan Woller, 1997). Variabel ini mengekspresikan besaran antara pendapatan pemerintah daerah terhadap pemerintah pusat.

3. Penelitian Terdahulu

Zhang dan Zou (2001) meneliti tentang pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi di tingkat provincial yang diaplikasikan di China dan India. Dengan menggunakan analisis regresi berganda, hasil penelitian ini menunjukkan bahwa terdapat pengaruh negatif desentralisasi fiskal terhadap pertumbuhan ekonomi di tingkat propinsi dan signifikan secara statistik di China, sedangkan untuk India, desentralisasi fiskal berpengaruh positif dan signifikan secara statistik terhadap pertumbuhan ekonomi. Alokasi anggaran pemerintah pada pengeluaran publik di beberapa sektor menunjukkan hasil yang konsisten dengan peningkatan pertumbuhan ekonomi, dimana telah terjadi peningkatan penganggaran pada proyek pembangunan, proyek diluar pembangunan dan pelayanan sosial, dengan menurunkan pengeluaran pemerintah pusat (center’s spending) pada sektor-sektor yang lain sehingga dapat meningkatkan pertumbuhan ekonomi regional.

Bank Dunia (1997), Martinez dan Mcnab (2001) menyatakan bahwa desentralisasi fiskal dapat juga berdampak negatif terhadap pertumbuhan ekonomi. Desentralisasi fiskal dapat mendorong kearah ketidakstabilan ekonomi makro, yang pada gilirannya akan menghambat pertumbuhan ekonomi dan pengembangan ekonomi daerah, sebab desentralisasi dapat mengurangi pengeluaran pemerintah dan

9

pajak yang berbasis pada pemerintah pusat yang dapat digunakan untuk melakukan fungsi stabilisasi.

4. Theoretical Linkage Desentralisasi Fiskal dan Pertumbuhan Ekonomi Bagaimanakah sebenarnya hubungan antara desentralisasi fiskal dengan

pertumbuhan ekonomi, sampai saat ini masih menimbulkan perdebatan yang cukup luas dalam berbagai literatur. Secara intuitif, desentralisasi fiskal dapat mendorong efisiensi ekonomi dan secara dinamis akan mendorong pertumbuhan ekonomi suatu daerah (Oates, 1993), (Martinez dan Macnab, 1997). Mereka berargumen bahwa pengeluaran untuk infrastruktur dan sektor sosial akan efektif dalam mendorong pertumbuhan ekonomi suatu daerah, karena daerah mengetahui karakteristik daerahnya masing-masing.

5. Kerangka Pikir

Untuk melihat hubungan variabel penelitian tentang pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi di Sulawesi Selatan dapat dilihat gambar berikut ini: SULAWESI SELATAN Pertumbuhan Ekonomi Indikator Desentralisasi: 1. Peningkatan PDRB 2. Peningkatan APBD Theoretical Linkage Desentralisasi Fiskal dan Pertumbuhan Ekonomi 1. Desentralisasi Pengeluaran 2. Desentralisasi Pengeluaran pembangunan 3. Desentralisasi Pembangunan

10 C. METODE PENELITIAN

1. Objek Penelitian

Penelitian ini dilaksanakan di kantor pemerintah propinsi Sulawesi Selatan dimana 21 Kabupaten dan 3 Kota yaitu Kabupaten Bantaeng, Bone, Bulukumba, Enrekang, Gowa, Jeneponto, Kepulauan Selayar, Luwu, Luwu Timur, Luwu Utara, Maros, Pangkajene dan Kepulauan, Pinrang, Sidenreng Rappang, Sinjai, Soppeng, Takalar, Tana Toraja, Toraja Utara dan Wajo. Sedangkan Kota yaitu Kota Makassar, Palopo dan Parepare.

2. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh kabupaten dan kota di wilayah Sulawesi Selatan. Mengingat tidak semua jumlah populasi akan digunakan dalam penelitian ini maka perlu dilakukan pengambilan sampel, adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling.

Purposive sampling digunakan untuk menentukan besarnya sampel, penentuan sampel tersebut didasarkan pada kriteria tertentu, dalam penelitian ini kriteria yang digunakan untuk sampel adalah kabupaten kota di Provinsi Sulawesi Selatan yang telah memiliki Nilai PDRB dan APBD dari tahun 2005-2009. Sehingga sampel dalam penelitian ini terdapat 21 Kabupaten dan 3 Kota yaitu Kabupaten Bantaeng, Bone, Bulukumba, Enrekang, Gowa, Jeneponto, Kepulauan Selayar, Luwu, Luwu Timur, Luwu Utara, Maros, Pangkajene dan Kepulauan, Pinrang, Sidenreng Rappang, Sinjai, Soppeng, Takalar, Tana Toraja, Toraja Utara dan Wajo. Sedangkan Kota yaitu Kota Makassar, Palopo dan Parepare.

3. Metode Analisis Data

Metode analisis yang digunakan pada penelitian ini adalah Y = B0 + B1.1 X1.1 + B1.2 X1.2 + B1.3 X1.3 + E

Dimana :

Y = Pertumbuhan Ekonomi E = Faktor Kesalahan

X1.1 = DF (expenditure side)

X1.2 = DF (expenditure side)

X1.3 = DF (revenue side)

B0 = Konstanta B1 - B3 = Koefisien regresi

11

D. ANALISIS DAN PEMBAHASAN HASIL PENELITIAN 1. Struktur APBD dari sisi penerimaan (Revenue Side) Total Nilai APBD Kabupaten/kota di Sulawesi Selatan

Kab/Kota

Sebelum Desentralisasi Setelah Desentralisasi

Fiskal (2008) Fiskal (2009)

APBD Kontribusi APBD Kontribusi

(Rp. Juta) Terhadap Total (Rp. Juta) Tehadap Total

APBD (%) APBD (%)

TOTAL 4.126.753 100,0 13.205.334 100,0

Average 111.533 2,7 356.9 2,7

Proporsi Dana Perimbangan Terhadap Total Penerimaan

Kab/Kota

Sebelum Desentralisasi Setelah Desentralisasi

Ket

Fiskal (2008) Fiskal (2009)

Dana Total Dana Total

% Perimbangan Penerimaan % Perimbangan Penerimaan

(Rp. Juta) (Rp. Juta) (Rp. Juta) (Rp. Juta)

TOTAL 6.578.943 7.036.964 93,5 10.723.281 11.913.373 90,0 Turun Average 177.809 190.188 94,5 289.818 290 91,3 Turun Proporsi PAD terhadap Total Penerimaan

Kab/Kota

Sebelum Desentralisasi Setelah Desentralisasi

Ket

Fiskal (2008) Fiskal (2009)

PAD Total PAD Total

% (Rp. Juta) Penerimaan % (Rp. Juta) Penerimaan (Rp. Juta) (Rp. Juta)

TOTAL 458.02 4.126.753 7,0 1.190.092 13.205.334 11.1 Naik Average 12.378 111.533 6,1 32.164 289.818 9,8 Naik Proporsi Pajak Daerah Terhadap PAD

Kab/Kota

Sebelum Desentralisasi Setelah Desentralisasi

Ket

Fiskal (2008) Fiskal (2009)

PAD Pajak PAD Pajak

% (Rp. Juta) Daerah % (Rp. Juta) Daerah

APBD (%) APBD (%)

TOTAL 458.02 203.711 44.5 1.190.092 424.009 35,6 Turun Average 12.378 5.505 36,0 32.164 11.459 26,6 Turun

12 Proporsi Retribusi Daerah Terhadap PAD

Kab/Kota

Sebelum Desentralisasi Setelah Desentralisasi

Ket

Fiskal (2008) Fiskal (2009)

PAD Retribusi PAD Retribusi

% (Rp. Juta) Daerah % (Rp. Juta) Daerah

(Rp. Juta) (Rp. Juta)

TOTAL 458.02 186.643 40,7 1.190.092 386.767 32,5 Turun Average 12.378 5.505 48,3 32.164 10.453 33,8 Turun Proporsi Hasil BUMD terhadap PAD

Kab/Kota

Sebelum Desentralisasi Setelah Desentralisasi

Ket

Fiskal (2008) Fiskal (2009)

PAD Hasil BUMD PAD Hasil BUMD % (Rp. Juta) (Rp. Juta) % (Rp. Juta) (Rp. Juta)

TOTAL 458.02 20.419 4,46 1.190.092 37.149 3,12 Turun Average 12.378 551 2,13 32.164 1,004 3,17 Naik

2. Struktur APBD dari sisi pengeluaran (Expenditure Side) Proporsi Pengeluaran Rutin Terhadap Total Pengeluaran

Kab/Kota

Sebelum Desentralisasi Setelah Desentralisasi

Ket

Fiskal (2008) Fiskal (2009)

Pengeluaran Pengeluaran Pengeluaran Pengeluaran % Rutin (Rp. Juta) % Rutin (Rp. Juta) (Rp. Juta) (Rp. Juta)

TOTAL 2.988.885 3.967.607 75,3 7.892.713 11.416.874 69,1 Turun Average 80.780 107.232 75,1 213.316 308.564 68,8 Turun Proporsi Pengeluaran Pembangunan Terhadap Total Pengeluaran

Kab/Kota

Sebelum Desentralisasi Setelah Desentralisasi

Ket

Fiskal (2008) Fiskal (2009)

Pengeluaran Pengeluaran Pengeluaran Pengeluaran % Pembangunan (Rp. Juta) % Pembangunan (Rp. Juta)

(Rp. Juta) (Rp. Juta)

TOTAL 978.721 3.967.607 24,7 3.524.160 11.416.874 30,9 Naik Average 26.451 107.232 24,9 95.564 308.564 31,2 Naik

13

Proporsi Pengeluaran Miscelleneous Terhadap Pengeluaran Rutin

Kab/Kota

Sebelum Desentralisasi Setelah Desentralisasi

Ket

Fiskal (2008) Fiskal (2009)

Pengeluaran Pengeluaran Pengeluaran Pengeluaran % Rutin Miscelleneous % Rutin Miscelleneous (Rp. Juta) (Rp. Juta) (Rp. Juta) (Rp. Juta)

TOTAL 2.988.885 291.663 9,8 7.892.713 966.802 12,2 Naik Average 80.780 7.882 8,8 213.316 26.129 11,3 Naik Proporsi Pengeluaran Pendidikan Terhadap APBD

Kab/Kota

Sebelum Desentralisasi Setelah Desentralisasi

Ket

Fiskal (2008) Fiskal (2009)

Sektor APBD Sektor APBD

% Pendidikan % Pendidikan

(Rp. Juta) (Rp. Juta) (Rp. Juta) (Rp. Juta)

TOTAL 82.395 4.126.753 2,0 362.097 13.205.334 2,7 Naik Average 2.226 111.533 2,2 9.786 356.900 2,9 Naik

Proporsi Pengeluaran Kesehatan Terhadap APBD

Kab/Kota

Sebelum Desentralisasi Setelah Desentralisasi

Ket

Fiskal (2008) Fiskal (2009)

Sektor APBD Sektor APBD

% Kesehatan % Kesehatan

(Rp. Juta) (Rp. Juta) (Rp. Juta) (Rp. Juta)

TOTAL 47.242 4.126.753 1,1 245.714 13.205.334 1,9 Naik Average 1.276 111.533 1,1 6.640 356.900 1,9 Naik

3. Kemampuan Anggaran Daerah dalam Membiayai Pembangunan daerah Proporsi PAD Terhadap Pengeluaran Rutin

No Kabupaten/Kota Tahun 2005 2006 2007 2008 2009 (%) (%) (%) (%) (%) 1 Total 458,20 467,10 457,74 370,17 499,61 2 Rata-rata 11,10 12,62 12,37 10,00 13,50

14

Proporsi PAD Terhadap Pengeluaran Pembangunan

No Kabupaten/Kota Tahun 2005 2006 2007 2008 2009 (%) (%) (%) (%) (%) 1 Total 1.435,30 1.457,28 1.567,78 1.475,39 1.153,45 2 Rata-rata 37,10 39,39 42,37 39,88 31,17 Elastisitas PAD terhadap PDRB

No Kabupaten/Kota Tahun 2005 2006 2007 2008 2009 (%) (%) (%) (%) (%) 1 Total 498,37 -73,16 1.691,18 537,03 242,75 2 Rata-rata 13,47 -1,98 45,71 14,51 6,56 Elastisitas Pajak Daerah terhadap PDRB

No Kabupaten/Kota Tahun 2005 2006 2007 2008 2009 (%) (%) (%) (%) (%) 1 Total 658,90 -51,14 1.158,58 373,39 62,58 2 Rata-rata 17,81 -1,38 31,26 10,09 1,69 4. Pengaruh Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi Daerah

Dari hasil analisa statistik menunjukkan bahwa variabel desentralisasi fiskal mempunyai pengaruh positif dan signifikan terhadap pertumbuhan ekonomi daerah. Hasil ini dibuktikan dengan adanya nilai t hitung (critical ratio) yang lebih besar dibandingkan dengan t table (6.173 > 1.98) dan nilai probability atau nilai p lebih kecil dari 5 % (0.00<0.05) dan loading faktor sebesar 1.201. nilai koefisien yang positif ini menunjukkan bahwa dengan peningkatan desentralisasi fiskal baik dari sisi revenue dan expenditure akan meningkatkan pertumbuhan ekonomi daerah.

Oleh karena itu hipotesis yang menyatakan bahwa desentralisasi fiskal mempunyai pengaruh yang positif terhadap pertumbuhan ekonomi daerah dengan demikian dapat diterima dan didukung dengan fakta. Penelitian ini menunjukkan bahwa ketiga dimensi yaitu desentralisasi penerimaan, desentralisasi pengeluaran dan desentralisasi pengeluaran pembangunan semuanya memberikan kontribusi terhadap variabel desentralisasi fiskal.

15

Dilihat dari nilai loading faktornya, menunjukkan bahwa efek desentralisasi fiskal terhadap pertumbuhan ekonomi daerah lebih besar daripada dampaknya. Hasil penelitian ini juga mendukung beberapa penelitian terdahulu yang melihat efek positif desentralisasi fiskal terhadap pertumbuhan ekonomi daerah, seperti Davoodi dan Zou (1998) yang melihat pengaruh positif desentralisasi fiskal untuk negara-negara maju, sementara untuk negara-negara berkembang menunjukkan hasil yang sebaliknya. Hasil penelitian ini bertolak belakang dengan penelitiannya Zhang dan Zou (2001), Zhang dan Zou (1998) tentang desentralisasi fiskal di China yang justru berdampak negatif bagi pertumbuhan ekonomi daerah. Dampak negatif desentralisasi fiskal di China karena pemerintah pusat sangat membatasi pembangunan dibidang infrastruktur. Namun demikian hasil uji struktural secara individual. Yakni desentralisasi pengeluaran menunjukkan hasil yang negative (loading faktor -1,99) terhadap pertumbuhan ekonomi daerah walaupun tidak signifikan.

Sementara jika dilihat dari perbandingan pengaruh total dari pengaruh langsung maupun tidak langsung, terlihat bahwa pengaruh variabel desentralisasi fiskal terhadap pertumbuhan ekonomi daerah cenderung melalui variabel lain. Hal ini terlihat dari besarnya total efek sebesar 1,34 sedangkan direct effect sebesar 1,20 dan indirect effect sebesar 0,14. Keadaan ini menunjukkan bahwa pengaruh dentralisasi fiskal terhadap pertumbuhan ekonomi memiliki dampak tidak langsung, melainkan bisa melalui variabel lain yaitu efisiensi ekonomi sektor publik. Dengan demikian hasil tersebut mengindikasikan bahwa apa yang sudah dikemukakan oleh berbagai argumentasi mengenai desentralisasi telah terbukti di Sulawesi Selatan.

E. PENUTUP 1. Kesimpulan

Berdasarkan hasil analisa dan pembahasan sebagaimana yang dijabarkan penelitian ini maka yang menjadi kesimpulannya adalah :

a) Desentralisasi fiskal juga mempunyai pengaruh positif dan signifikan terhadap pertumbuhan ekonomi daerah. Oleh karena itu, hipotesis yang menyatakan bahwa desentralisasi fiskal yang mempunyai pengaruh yang positif terhadap pertumbuhan ekonomi daerah dengan demikian dapat diterima dan didukung dengan fakta. Namun demikian, hasil uji struktural secara individual, yakni

16

desentralisasi pengeluaran (expenditure decentralization) menunjukkan hasil yang negatif terhadap pertumbuhan ekonomi daerah, walaupun tidak signifikan. Namun demikian perlu disadari bahwa contoh implementasi desentralisasi fiskal di negara-negara berkembang telah membuktikan bahwa tidak semua negara yang mengimplementasikan desentralisasi fiskal memiliki efek yang seragam terhadap pertumbuhan ekonomi daerah, ada yang berdampak positif dan ada pula yang berdampak negatif.

b) Dari hasil analisa statistik menunjukkan bahwa pertumbuhan ekonomi daerah mempunyai pengaruh positif namun tidak signifikan terhadap kesejahteraan masyarakat. Hal ini menunjukkan bahwa dengan pertumbuhan ekonomi yang tinggi tidak mampu mendorong peningkatan kesejahteraan masyarakat, yakni kualitas pendidikan dan kesehatan yang baik serta peningkatan daya beli masyarakat.

2. Saran

Berdasarkan kesimpulan diatas maka disarankan :

a) Dalam rangka implementasi desentralisasi fiskal di Indonesia pemerintah hendaknya mendesain konsep desentralisasi fiskal secara komprehensif baik dari sisi penerimaan (revenue decentralization) maupun sisi pengeluaran (expenditure decentralization). Berdasarkan fakta yang menunjukkan bahwa desentralisasi penerimaan di Indonesia khususnya di Kabupaten/Kota di Sulawesi selatan tidak menunjukkan perubahan yang signifikan baik sebelum dan sesudah desentralisasi fiskal. Hal ini membuktikan bahwa desentralisasi fiskal di Indonesia masih semu. Oleh karena itu, seharusnya proses desentralisasi hendaknya diikuti dengan taxing power pemerintah daerah. b) Dalam rangka menjaga keberlanjutan proses pembangunan daerah,

pemerintah perlu menjaga stabilitas pertumbuhan ekonomi, meningkatkan efisiensi sektor publik, dan meningkatkan kesejahteraan masyarakat lokal dengan terus berusaha meningkatkan kualitas dan kuantitas desentralisasi fiskal di Indonesia terutama dalam mendesain revenue dan expenditure assignment.

17

DAFTAR PUSTAKA

Aswin, 2005, Dampak Desentralisasi Fiskal Terhadapa Kinerja Pemerintah

Kabupaten/Kota Dengan Pendekatan Balanced Score Card. Studi di

Kalimantan Timur, Kalimantan Selatan dan Kalimantan Tengah Brawijaya Malang.

Azisy Qadri A, 2007, Change Management Dalam Reformasi Birokrasi, Penerbit PT. Gramedia Pustaka Utama, Jakarta.

Abeng Tahri, 2006, Profesi Manajemen, Penerbit PT. Gramedia Pustaka Utama, Jakarta.

Bahl, Roy W. and Johanes Linn (1992), Urban Public Finance in Developing

Countries, New York: Oxford University Press.

Bank Indonesia Makassar Kelompok Statistik dan Survey Desember 2009, Statistik

Ekonomi Keuangan Daerah Provinsi Sulawesi Selatan.

Bird, Richard M, Robert Ebel dan Cristine Wallich (1995), Decentralization of the

Socialist State : Intergovermmental Finance in Transition Economies,

Washington DC, World Bank.

Davoodi, H., D. Xie and Heng-fu Zou (1998) Fiscal Decentralization and

Economics Growth: A Cross Country Study. “Journal of Urban Economics 43 (2): 244-257

Dwirandra A. A, 2007, Efektifitas dan Kemandirian Keuangan Daerah Otonom

Kabupaten/Kota di Propinsi Bali Tahun 2002-2006 Fakultas Ekonomi

Universitas Udayana.

Khusaim Muh, 2006, Kajian Desentralisasi Fiskal, Pengaruhnya Terhadap

Efesiensi Ekonomi Sektor Publik, Pertumbuhan Ekonomi Daerah dan Kesejahteraan Masyarakat (Studi Pada Kabupaten/Kota di Jawa Timur

18

Kuncoro, Mudrajad, 2004, Otonomi dan Pembangunan Daerah: Reformasi,

Perencanaan Strategi dan Peluang, Penerbit Erlangga. Jakarta.

Mardiasmo, 2002, Otonomi dan Manajemen Keuangan Daerah Serialk

Otonomi daerah, Penerbit Andi Yogyakarta, Yogyakarta.

Martinez Vasques, Jorge. M and Mcnab, R (1997), “Fiscal Decentralization

Economics Growth, and Democratic Governance”, Working Paper,

October, 1-41.

Muhammad Fadel, 2008, Reinventing Local Government, Penerbit PT. Elex Media Komputindo.

Nasir Moh, 1983, Metode Penelitian, Penerbit Graha Indonesia.

Nurnajamuddin Mahfud, 2006, Analisis Kemampuan Daerah Dalam Membiayai

penyelenggaraan Otonomi Daerah di Kabupaten Takalar, UPT

Perpustakaan Usman Bin Affan Universitas Muslim Indonesia, Makassar.

Nurnajamuddin Mahfud, 2006, Pengaruh dana Perimbangan Terhadap

Pertumbuhan Ekonomi dan Pendapatan Asli Daerah di Kabupaten

Takalar UPT Perpustakaan Usman Bin Affan Universitas Muslim, Makassar.

Oates W.E. (1993) “Fiscal Decentralization ang Economics Development.” National tax Journal 46 (3): 237-243.

Phillips, Kerk. L. and Woller, (1997), “ Does Fiscal Decentralization Lead to

Economics Growth?”, Working Paper, Number 97-7, September, 1-13

PP. No. 58 Tahun 2005, Tentang Pengelolaan Keuangan Daerah.

Prud’homme, Remy, (1999), “Macroeconomics”, 4 Edition, Worth Publisher, Madison Avenue, New York.

Solihin Dadang, Bratakusuma Supriady Dedy, 2004, Otonomi Penyelenggaraan