PERLAKUAN AKUNTANSI DANA PESERTA PRODUK TAKAFUL PENDIDIKAN PADA PT. ASURANSI TAKAFUL KELUARGA CABANG BANJARMASIN

SKRIPSI

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN SARJANA SAINS TERAPAN

(DIPLOMA IV)

PROGRAM STUDI AKUNTANSI LEMBAGA KEUANGAN SYARIAH JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

BARKAH HAYATI A04140008

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2018

iv

Tempat dan Tanggal Lahir : Banjarmasin, 27 Februari 1996

Agama : Islam

Alamat : Jalan AMD Komplek Buana Permai Blok D No 7

Rt 24, 70126, Banjarmasin Utara

Nama Orang Tua (Ayah) : Asmuni

(Ibu) : Alm Kartasiah

Email : barkahhayati227@gmail.con

Riwayat pendidikan : TK Puspa Kencana (2002)

SDN Alalak Tengah 4 (2008)

SMPN 13 Banjarmasin (2011)

v

Miracle Happen” Family Is Everything

My Happy Family My Father Is The Best Hero

viii

melimpahkan rahmat dan karunia-Nya, serta tidak lupa shalawat dan salam atas

junjungan Nabi besar Muhammad SAW, keluarga, sahabat dan pengikutnya

hingga akhir zaman. Alhamdulillah atas anugerah dan izin-Nya skripsi ini dapat

selesai tepat waktu.

Penulis menyadari dalam pembuatan skripsi ini banyak sekali mendapat

masukan baik berupa dukungan moril dan pikiran maupun bimbingan yang

bersifat menunjang. Untuk itu pada kesempatan kali ini, dengan segala

kerendahan hati dan tulus ikhlas penulis menyampaikan rasa terimakasih yang

sebesar-besarnya kepada :

1. Allah SWT dan Rasul-Nya yang telah memberikan Hidayah dan Taufik-Nya

dalam kedamaian Islam serta kesehatan untuk kelancaran penyelesaian tugas

skripsi ini.

2. Orang tua Ayah serta seluruh anggota keluarga penulis yang senantiasa

mendidik dengan penuh kesabaran, tulus dalam mendo’akan serta kasih

sayang yang tak pernah henti diberikan kepada saya, dan memberikan

dukungan moril maupun material dalam menyelesaikan skripsi ini.

3. Bapak H. Edi Yohanes, ST, MT selaku Direktur Politeknik Negeri

Banjarmasin,

4. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik

ix

pembimbing skripsi yang telah banyak memberikan saran, masukan dan

bimbingan dalam penyusunan skripsi ini.

7. Bapak dan Ibu Dosen/Staf Jurusan Akuntansi Politeknik Negeri Banjarmasin,

8. Bapak dan Ibu dosen Program Studi Akuntansi Lembaga Keuangan Syariah

(ALKS),

9. Ibu Rita Hariati selaku ketua pimpinan PT. Asuransi Takaful Keluarga Cabang

Banjarmasin yang telah memberikan kesempatan pada saya untuk melakukan

penelitian di PT. Asuransi Takaful Keluarga Cabang Banjarmasin.

10. Teman-teman D4 Akuntansi Lembaga Keuangan Syariah (ALKS) angkatan

tahun 2014.

11. Serta semua pihak yang selaku memberikan motivasi, bantuan dan saran

sehingga skripsi ini dapat terselesaikan.

Penulis menyadari akan keterbatasan ilmu pengetahuan yang dimiliki,

sehingga skripsi ini terdapat kekurangan, oleh sebab itu kritik dan saran yang

membangun demi kesempurnaan, sangat penulis harapkan.

Demikianlah skripsi ini disusun, semoga dapat bermanfaat bagi penulis,

maupun bagi pembaca ataupun pihak yang memerlukannya.

Banjarmasin, Juli 2018

x

PERSETUJUAN SKRIPSI ... ii

PENGESAHAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP……….. .. iv

MOTTO………. v

SURAT PERNYATAAN……….…. vii

KATA PENGANTAR….………. viii

DAFTAR ISI ... x

DAFTAR TABEL... xii

DAFTAR GAMBAR……….. xiii

DAFTAR BAGAN... xiv

DAFTAR LAMPIRAN ... xv ABSTRAK... xvi ABSTRACT... xvii BAB I PENDAHULUAN... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Batasan Masalah... 4 D. Tujuan Penelitian... 4 E. Kegunaan Penelitian... 5

BAB II TINJAUAN PUSTAKA... 6

A. Landasan Teori ... . 6

xi

5. Pernyataan Standar Akuntansi Keuangan Syariah 108... 22

6. Dana Peserta Dalam Asuransi Syariah... . 28

7. Akuntansi Dana Peserta... 30

8. Perlakuan Akuntansi Asuransi Pendidikan... 39

B. Hasil Penelitian Terdahulu ... 41

BAB III METODE PENELITIAN... 44

A. Identifikasi dan Pemberian Definisi Operasional Variabel……… 44

B. Jenis Penelitian……… 45

C. Jenis dan Sumber Data ... 46

D. Teknik Pengumpulan Data... 47

E. Teknik Analisis Data... 48

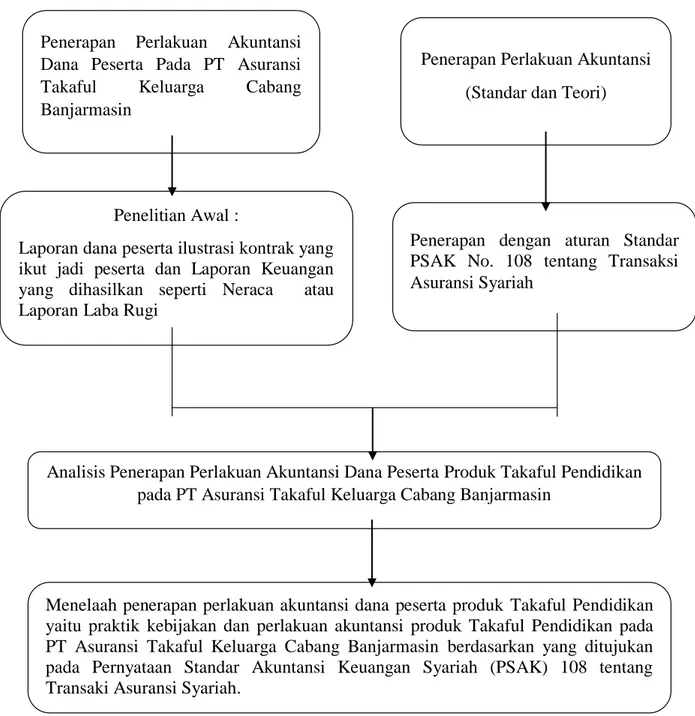

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN... 50

A. Hasil Penelitian... 50

B. Pembahasan Hasil Penelitian ... 63

BAB V PENUTUP A. Simpulan... 132

B. Saran... 134

DAFTAR PUSTAKA LAMPIRAN

xii

Tabel 3 Kebijakan Klaim produk Takaful Pendidikan Fulnadi... 68

Tabel 4 Kebijakan Dana Tabarru’ produk Takaful Pendidikan Fulnadi... 71

Tabel 5 Kebijakan Premi produk Takafulink Salam Cendekia...73

Tabel 6 Kebijakan Bagi Hasil produk Takafulink Salam Cendekia... 75

Tabel 7 Kebijakan Klaim produk Takafulink Salam Cendekia... 77

Tabel 8 Kebijakan Dana Tabarru’ produk Takafulink Salam Cendekia... 79

Tabel 9 Neraca Saldo Tahun Pertama Takaful Pendidikan Fulnadi……...117

Tabel 10 Neraca Saldo Tahun Kedua Takaful Pendidikan Fulnadi...…...118

Tabel 11 Neraca Saldo Tahun Pertama Takafulink Salam Cendekia……...119

xv

1. Surat Balasan Keterangan Ijin Penelitian PT. Asuransi Takaful Kelaurga

Cabang Banjarmasin

2. Denah dan Gambar PT. Asuransi Takaful Kelaurga Cabang Banjarmasin

3. Laporan Keuangan PT. Asuransi Takaful Keluarga Tahun 2016/2017

4. Lembar Bimbingan Skripsi

xvi

Bank / Asuransi Syariah / PT Asuransi Takaful Keluarga Cabang Banjarmasin

Tujuan penelitian ini adalah untuk mengetahui kebijakan dan perlakuan akuntansi dana peserta produk Takaful Pendidikan.

Takaful Pendidikan merupakan salah satu produk dari Takaful Keluarga yang mengandung unsur saving sehingga akad yang digunakan adalah akad wakalah bil ujrah, mudharbah musyarakah, dan tabarru’. Selain itu kebijakan unsur preminya terdiri dari rekening tabungan peserta dan rekening dana tabarru’, kebijakan bagi hasilnya dilakukan sesuai skim bagi hasil, kebijakan klaim yang dapat diajukan oleh peserta pada produk Takaful Pendidikan terdiri dari klaim nilai tunai, klaim meninggal dunia, klaim habis kontrak, dan klaim tahpan manfaat, dan kebijakan pengelolaan dana tabarru’ bertujuan untuk saling membantu dan saling tolong-menolong antar peserta asuransi serta dibayarkan bila terjadi hal.

Dari hasil penelitian disimpulkan bahwa produk Takaful Pendidiksn merupakan produk yang menawarkan tahapan manfaat pendidikan bagi penerima hibah (anak) mulai saat masuk TK, SD, SMP, SMA sampai dengan Perguruan Tinggi. Perlakuan akuntansi pada produk Takaful Pendidikan untuk premi dana peserta dialokasikan pada rekening dana pemegang polis unit link (tabungan peserta) dan rekening kewajiban manfaat polis masa depan (dana tabarru’), untuk bagi hasil dibagikan sesuai dengan skim bagi hasil dan dicatat dalam rekening dana pemegang polis unit link (bagi hasil), untuk klaim pengakuan dua tahun hanya terdiri dari klaim nilai tunai dan klaim meninggal dunia, dimana masing-masing jenis klaim tersebut akan mempengaruhi tahapan manfaat yang akan diterima peserta, dan untuk pengelolaan dana tabarru’ dialokasikan pada rekening kewajiban manfaat polis masa depan (dana tabarru’).

BAB I PENDAHULUAN A. Latar Belakang

Asuransi syariah merupakan usaha saling melindungi dan

tolong-menolong diantara sejumlah pihak melalui dana investasi dalam bentuk aset atau tabarru’, menjalankan aktivitas usahanya berdasarkan pada prinsip syariah. Dalam memberikan perlindungan tersebut asuransi syariah melarang adanya riba,

gharar, dan maysir.

Asuransi syariah merupakan alternatif dalam memberikan perlindungan

kepada masyarakat sebagai pemakai jasa asuransi terhadap kemungkinan

timbulnya kerugian atas suatu peristiwa yang tidak dapat diketahui datangnya,

seperti kecalakaan atau meninggal dunia.

PT Asuransi Takaful Keluarga merupakan perusahaan operasional PT

Syarikat Takaful Indonesia yang didirikan pada tahun 1994 yang menjalankan

aktivitas usahanya berdasarkan prinsip syariah.

Asuransi pendidikan adalah salah satu produk utama dari PT Asuransi

Takaful Keluarga. Asuransi pendidikan pada PT Asuransi Takaful Keluarga

disebut juga dengan Takaful Pendidikan. Takaful Pendidikan merupakan salah

satu produk individual yang mengandung unsur saving (tabungan) dan merupakan

produk yang menawarkan tahapan manfaat pendidikan bagi penerima hibah

(anak) mulai dini hinga dewasa (perguruan tinggi). PT Asuransi Takaful Keluarga

memiliki 2 jenis produk Takaful Pendidikan yaitu takafulink salam cendekia dan

takaful pendidikan fulnandi. Takafulink salam cendekia merupakan produk

modern dana pendidikan yang fleksibel melalui program investasi, dan takaful

pendidikan fulnandi merupakan dana pendidikan yang terjadwal tidak melalui

program investasi. (www.takaful.co.id)

Dana peserta dalam produk takaful pendidikan akan kedalam dua

rekening, yaitu rekening dana pemegang polis unit link (tabungan peserta) dan

rekening kewajiban manfaat polis masa depan (dana tabarru). Dana peserta

diinvestasikan ke lembaga-lembaga syariah dan hasil investasinya akan dibagi

sesuai dengan skim bagi hasil (mudharabah) antara peserta dan pihak asuransi

sesuai dengan kesepakatan bersama. Dana ysng terkumpul dari peserta merupakan

milik peserta, pihak asuransi hanya sebagai pemegang amanah (mudharib) dalam

mengelola dana tersebut sedangkan untuk rekening kewajiban manfaat polis masa

depan (dana tabarru’) akan digunakan sebagai sumber untuk pembayaran klaim

apabila diantara peserta ada yang mengalami musibah, dan dari dana peserta juga

akan digunakan untuk membayar biaya pengelolaan kepada pihak asuransi.

Berdasarkan PSAK No. 108 tentang asuransi syariah dana peserta adalah

semua dana milik peserta secara individual dan kolektif berupa dana tabarru’ dan

dana investasi. Dana Peserta dalam Asuransi Syariah merupakan kumpulan dana

dari setiap premi yang dibayarkan oleh para peserta. Dana ini diperuntukkan

untuk dana tolong-menolong dan juga diinvestasikan untuk pengembangan

kumpulan dana peserta. (Abdul Ghoni:2007).

Akuntansi dana peserta sangat dibutuhkan terutama dalam

menginformasikan setiap transaksi yang berkaitan dengan dana peserta, informasi

keputusan. Guna untuk memenuhi tujuan tersebut maka pencatatan akuntansi dan

penyajian laporan keuangan harus disusun dan disajikan sesuai dengan standar

akuntansi yang berlaku umum.

Sejak tahun 2015 terjadi perubahan kebijakan transaksi dana peserta

terkait biaya administrasi yang pada sebelumnya tidak terdapat pembayaran

administrasi bulanan pada produk Takaful Pendidikan Fulnadi, sehingga sekarang

terkait regulasi OJK tentang Asuransi Syariah kebijakan baru yang ditetapkan

pada tahun 2015 oleh pihak Takaful Keluarga sehingga terdapat biaya

administrasi bulanan polis yang berpengaruh mengurangi pada premi/kontribusi

peserta bayarkan.

Berdasarkan latar belakang diatas, maka penulis mencoba untuk

melakukan penelaahan lebih lanjut melalui penelitian dengan judul “Perlakuan

Akuntansi Dana Peserta Produk Takaful Pendidikan Pada PT Asuransi Takaful

Keluarga Cabang Banjarmasin”.

B. Permasalahan

Berdasarkan Uraian yang telah dikemukakan sebelumnya, maka

permasalahan yang ingin diteliti adalah :

1. Bagaimana Kebijakan Dana Peserta Produk Takaful Pendidikan pada PT

Asuransi Takaful Keluarga Cabang Banjarmasin.

2. Bagaimana Perlakuan Akuntansi Dana Peserta Produk Takaful Pendidikan

pada PT Asuransi Takaful Keluarga Cabang Banjarmasin.

C. Batasan Masalah

Agar pembahasan tidak meluas, maka penulis membatasi masalah hanya

pada regulasi OJK tentang asuransi syariah terkait kebijakan premi, kebijakan

bagi hasil, kebijakan klaim, dan kebijakan pengelolaan dana tabarru’ dan

akuntansi dana peserta yang meliputi pengakuan, pengukuran, penyajiannya

dalam laporan keuangan tahun 2016 dan 2017.

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui kebijakan tranksaksi dana peserta produk Takaful

Pendidikan pada PT Asuransi Takaful Keluarga Cabang Banjarmasin.

2. Untuk mengetahui perlakuan akuntansi dana peserta produk Takaful

E. Kegunaan Penelitian

Kegunaan yang diharapkan dari hasil penelitian ini adalah :

1. Penelitian ini diharapkan dapat memperluas wawasan penulis mengenai

perlakuan akuntansi transaksi dana peserta produk Takaful Pendidikan, dapat

menambah pengetahuan-pengetahuan istilah-istilah dalam asuransi syariah

serta mempraktekkan ilmu yang diperoleh selama kuliah..

2. Dapat menjadi referensi dan informasi tambahan tentang transaksi dana

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Akuntansi Syariah

Sofniyah Ghufron (2005: 53) dalam buku Konsep Implementasi

Bank Syariah menjelaskan :

“Akuntansi syariah adalah suatu kegiatan identifikasi, klarifikasi,

pendataan, dan pelaporan melalui proses perhitungan yang terkait

dengan tranksaksi keuangan sebagai bahan informasi dalam

mengambil keputusan ekonomi berdasarkan prinsip akad-akad syariah,

yaitu tidak mengandung zhulum (kezaliman), riba, maysir, gharar, barang yang diharamkan dan membahayakan”.

Muhammad (2005: 268) dalam buku Pengantar Akuntansi Syariah

menjelaskan bahwa :

“Akuntansi Syariah adalah akuntansi yang dikembangkan bukan hanya

dengan cara menambahkan apa yang kurang dalam akuntansi

konvensional, akan tetapi merupakan pengembangan filosofis terhadap

nilai-nilai Al-Qu’an yang diturunkan ke dalam pemikiran teoritis dan teknis akuntansi”.

Dalam buku A Statement of Basic Accounting Theori (AICPA)

menjelakan bahwa:

“Akuntansi adalah proses mengidentifikasi, mengukur, dan

menyampaikan informasi ekonomi sebagai bahan informasi dalam hal

pertimbingan untuk mengambil kesimpulan oleh para pemakainya”.

Muhammad Syakir Sula (2004: 385)

Dalam buku A Statement of Basic Accounting Theori (AICPA)

menjelakan bahwa:

“Akuntansi adalah seni mencatat, mengklasifikasi, dan meringkas

dengan cara-cara tertentu dan dalam ukuran moneter, transaksi, dan

kejadian-kejadian yang umumnya bersifat keuangan dan termasuk

penafsiran hasil-hasilnya”. Muhammad Syakir Sula (2004: 385)

2. Prinsip-prinsip Akuntansi Syariah

Konsep Sistem Operasional menjelaskan bahwa prinsip dasar dan

utama yang menjadi pegangan dalam akuntansi syariah adalah prinsip

adil, transparan, dan jujur. Prinsip-prinsip ini dapat mencegah

terjadinya rekayasa dan kecurangan serta penzaliman terhadap hak-hak

peserta. (Muhammad Syakir Sula, 2004:30)

Selain itu ada beberapa prinsip dasar yang harus menjadi pegangan

bagi seorang akuntan terutama dalam menyusun laporan keuangan.

Prinsip-prinsip tersebut yaitu :

a. Amanah, yaitu dalam menyiapkan laporan hitungan akhir dan

neraca keuangan sesorang harus bersifat amanah dalam semua

informasi dan keterangan yang diungkapkannya.

b. Mishdaqiah, yaitu sesuai dengan realitas.

c. Diqqah, yaitu cermat dan sempurna.

e. Adil dan netral, yaitu dalam meyiapkan laporan keuangan haruslah

bersikap adil atas prinsip kebenaran, kejujuran, dan kemaslahatan.

f. Tibyan, yaitu transparansi dalam penyajian data-data yang jelas

dan akurat.

Muhammad (2005: 268) dalam buku Pengantar Akuntansi Syariah

menjelaskan bahwa akuntansi syariah juga memiliki tiga prinsip dasar

yang universal dalam operasionalnya, yaitu ; prinsip

pertanggungjawaban, prinsip keadilan, dan prinsip kebenaran.

3. Konsep Umum Asuransi Syariah

a) Praktik Awal Asuransi Syariah

Menurut Billah (2010) praktik asuransi sudah dikenal

sebelum lahirnya Nabi Muhammad SAW. Banyak aspek dalam

syariah Islam yang sesungguhnya menunjukan kebutuhan umat

terhadap adanya asuransi, bahkan hal ini secara lebih jelas

tergambar pula konstitusi pertama Madinah yang disusun oleh

Nabi Muhammad SAW. Tidak lama setelah hijrah pada tahun 622

Masehi. Konstitusi yag dikenal sebagai Piagam Madinah ini

diperuntukan bagi seluruh penduduk Madinah, baik Muslim

Muhajirin, Ansar, yang mana Nabi Muhhamad SAW,

memperkenalkan konsep asuransi sosial yang tercermin dalam

beberapa pasal berikut:

Praktik al-diyah sebagaimana terdapat pada Pasal 3 Piagam Madinah yang menyatakan bahwa: “Kaum Muhajirin dari Suku

Quraisy akan bertanggung jawab atas perkataan mereka dan akan membayar uang darah dalam bentuk kerjasama mereka”. Demikian pula kelompok Bani Auf, Bani Harits, dan beberapa

suku lainnya yang hidup di Madinah memiliki kewajiban yang

sama.

Pelaksanaan asuransi sosial seperti yang tercantum pada Pasal 4-20a bahwa: “Masyarakat bertanggung jawab untuk membentuk

sebuah usaha bersama melalui prinsip saling kesepahaman dalam menyediakan bantuan dan pertolongan yang diperlukan bagi orang-orang yang membutuhkan, sakit, dan miskin.” Khalifah Umar bin Khattab pada periode kepemimipinannya juga

mendorong konsep aqilah secara nasional.

Banyak berpendapat bahwa konsep awal asuransi pada

jaman Rasulullah SAW ditandai dengan adanya sistem aqialah.

Sistem aqilah merupakan sistem menghimpun anggota untuk

menyumbang dalam suatu tabungan bersama yang dikenal sebagai “kunz”, tabungan ini bertujuan untuk memberikan pertolongan

kepada keluarga korban yang terbunuh secara tidak sengaja dan

juga untuk membebaskan hamba sahaya. (Sulaeman Faruk, S.Hi,

Sejarah, Hukum, dan Perkembangan Lembaga Asuransi)

Pada abad ke-19, Ibn Abidin mendiskusikan ide asuransi

dan dasar hukumnya. Beliau melihat asuransi sebagai lembaga

muslim untuk mendirikan perusahaan asuransi sendiri dan tidak

hanya membelinya dari perusahaan asing. Pada abad ke-20,

Muhammad Abduh mengeluarkan dua fatwa di antara tahun

1900-1901 M yang melegalkan praktik asuransi. Beliau menggunakan

akad mudharbah sebagai landasannya dan melegitimasi model

transaksi yang sama dengan wakaf asuransi jiwa. Ai Nur Bayinah

et.al (2017:21)

b) Pengertian Asuransi Syariah

Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia

(DSN-MUI) menjelaskan bahwa :

Asuransi syariah sebagai ta’min, takaful, dan tadhamun, yaitu

usaha saling melindungi dan tolong menolong diantara sejumlah orang/pihak melalui investasi dalam bentuk aset dan/atau tabarru’

yang memberikan pola pengembalian untuk menhadapi risiko

tertentu melalui akad (perikatan) yang seseuai dengan syariah.

Muhammad Syakir Sula (2004: 30)

Pengertian asuransi dalam konteks perusahaan asuransi

menurut syariah atau asuransi Islam secara umum sebenarnya tidak

jauh berbeda dengan asuransi konvensional, karena mempunyai

persamaan yaitu perusahaan asuransi hanya berfungsi sebagai

fasilitator hubungan struktural antara peserta penyetor premi

(penanggung) dengan peserta penerima pembayaran klaim

dengan takaful dapat digambarkan sebagai asuransi yang prinsip

operasionalnya didasarkan pada syariat Islam dengan mengacu

kepada Al-Qur’an dan As-Sunah. (Gemala Dewi, 2007:137)

c) Aktivitas Utama Asuransi Syariah

Suatu akad dalam berasuransi syariah harus memenuhi

ketentuan terkait hak dan kewajiban antara peserta dan perusahaan,

cara dan waktu pembayaran kontribusi, jenis akad, serta kerjasama

antara pengelolaan akad yang bersifat hibah (tabarru’) sdan

komersial (tijari). Dalam hal mekanisme asuransi syariah

mencakup underwriting, polis asuransi, premi (kontribusi) yang

terdiri dari tabungan, tabarru’, dan biaya, pengelolaan dana

asuransi dan investasinya, klaim, dan penutupan asuransi. Ai Nur

Bayinah et.al (2017:23)

Semenetara secra teknis menurut Billah (2010) dalam

model asuransi jiwa dalam Islam, pihak tertanggung tidaklah

dianggap sebgai penerimana mutlak melainkan sebagai pihak yang

diserahi amanat sesuai ketentuan dalam polis dan menyerahkannya

kepada ahli waris resmi sesuai dengan prinsip waris dalam Islam

an wasiat sebelumnya.

Takaful beroperasional bukan hanya untuk memastikan kemungkinan keuntungan dari risiko dari kumpulan dana yang

diinvestasikan. Tugasnya adalah memastikan untuk membayar

karena kematian atau musibah lainnya. Komponen inti dari takaful

adalah kontrak penggantian kerugian. Ai Nur Bayinah et.al

(2017:24)

Berdasarkan PMK No. 18/PMK.010/2010 prinsip dasar

penyelenggaraan usaha asuransi diantaranya; adanya kesepakatan

tolong-menolong (ta’awun) dan saling menanggung (takaful)

diantara para peserta, perusahaan bertindak sebagai pengelolaan

dana tabarru’, dan dipenuhi prinsip keadilam, dapat dipercaya,

keseimbangan, kemaslahatan, dan keuniversalan.

d) Fungsi dan Tujuan Asuransi Syariah

Muhammad Syakir Sula (2004: 321-326) dalam buku

Asuransi Syariah (Life and General): Konsep dan Sistem

Operasional menjelaskan bahwa perkembangan ekonomi dan

asuransi syariah mengemban visi dan misi antara lain :

1) Misi Aqidah

Kegiatan yang berhubungan dengan asuransi seperti cara

memperoleh dana bahkan memanfaatkannya harus dilakukan

dengan prinsip dan tujuan ilahi.

2) Misi Ibadah (Ta’awun)

Merupakan asuransi yang bertumpu pada konsep tolong

(at-ta’min), juga menjadikan semua peserta sebagai keluarga

besar yang saling menanggung.

3) Misi Iqhtishodi (Ekonomi)

Merupakan konsep ekonomi syari’ah umumnya dan konsep

asuransi syari’ah secara khususnya adalah konsep ekonomi

yang berkeadilan dan tidak menzalimi satu terhadap yang

lainnya.

4) Misi Pemberdayaan Umat (Sosial)

Sebagaimana misi yang diemban asuransi umumnya, pada asuransi syari’ah misi mengemban beban sosial terasa lebih

melekat pada dirinya, melalui produk-produk yang khusus

dirancang untuk lebih mengarah kepada kepentingan sosial dan

pemberdayaan umat dari pada kepentingan komersial.

4. Sistem Operasional Asuransi Syariah

a) Akad

Akad dalam bahasa Arab yang disebut al’aqd yang berarti

perikatan, perjanjian, dan pemufakatan al-ittifaq. Akad yang sesuai

dengan syariah adalah yang tidak mengandung gharar

(ketidakjelasan), maysir (perjudian), riba, zhulm (penganiayaan),

risywah (suap), barang haram dan masksiat. Muhammad Syakir Sula (2004: 38)

Abdul Ghoni (2007: 5-6) dalam buku Akuntansi Asuransi

Syariah Antara Teori dan Praktik menjelaskan bahwa akad yang

bisa digunakan dalam asuransi syariah ada dua, yaitu :

1) Akad Tabarru’

Akad tabarru’ adalah semua bentuk akad yang dilakukan

dengan tujuan kebaikan dan tolong-menolong, bukan semata

untuk tujuan komersial, berarti peserta asuransi telah

melakukan persetujuan dan perjanjian dengan perusahaan

asuransi (sebagai lembaga pengelola) dimana peserta

menyerahkan sejumlah dana premi ke perusahaan agar dikelola

dan manfaatkan untuk membantu peserta lain yang mengalami

musibah.

Berdasarkan PMK No. 18/PMK.010/2010 yaitu, akad tabarru’ tidak dapat diubah menjadi akad tijarah. Akad ini wajib memuat sekurang-kurangnya; hak dan kewajiban peserta

secara kolektif dalam kelompok, cara dan waktu pembayaran

kontribusi dan santunan/klaim, ketentuan terkait boleh atau

tidaknya kontribusi ditarik kembali oleh peserta apabila terjadi

pembatalan oleh peserta, ketentuan terkait alternatif dan

persentase pembagian surplus underwriting, dan

2) Akad Tijarah

Akad tijarah adalah semua bentuk akad yang dilakukan

untuk tujuan komersial. Yang dimaksud dengan akad tijarah

disini adalah akad mudharabah. Akad mudharabah dalam

asuransi syariah adalah akad kerjasama antara dua pihak

dimana pihak pertama, yaitu peserta bertindak sebagai shahibul

maal (pemilik dana) sedangkan pihak kedua, yaitu pihak asuransi bertindak sebagai mudharib (pengelola).

b) Konsep Tabarru’ Dalam Asuransi Syariah

Tabarru’ berasal dari kata tabarra`a, yatabarra`u, tabarru`an, artinya sumbangan, hibah, dana kebajikan atau derma. Orang yang memberi sumbangan disebut mutabarri` (dermawan).

Tabarru` (hibah) merupakan pemberian sukarela seseorang kepada

orang lain, tanpa ganti rugi, yang mengakibatkan berpindahnya

pemilikan harta itu dari pemberi kepada orang yang diberi. Jumhur ulama mendefinisikan tabarru` (hibah/pemberian) dengan: “Akad

yang mengakibatkan pemilikan harta, tanpa ganti rugi, yang

dilakukan seseorang dalam keadaan hidup kepada orang lain secara

sukarela. (Nurul Huda, 2010:64)

Nilai tabarru’ (dana kebajikan) dalam akad asuransi

syariah adalah alternatif uang sah yang dibenarkan oleh syara`

dalam melepaskan diri dari praktek gharar yang diharamkan oleh

saling tolong menolong (ta’awuni) dan melindungi (takaful) di

antara para peserta melalui pembentukan kumpulan dana (Dana Tabarru’) yang dikelola sesuai prinsip syariah untuk menghadapi

resiko tertentu. (Nurul Huda, 2010:64)

Beberapa hal yang dapat digaris bawahi berkaitan dengan

definisi takaful di atas adalah : a) Usaha saling tolong menolong

dan saling melindungi di antara para peserta takaful, b) Para

peserta takaful melakukan pembentukan kumpulan dana yang

disebut dengan dana tabarru’, c) dana tabarru dikelola sesuai

dengan prinsip syariah, d) Pengelolaan dana tabarru dimaksudkan

untuk persiapan apabila terjadi risiko diantara para peserta takaful.

Ai Nur Bayinah et.al (2017:32) dalam buku Akuntansi

Asuransi Syariah menjelaskan: Tabarru’ secara bahasa berarti

bersedekah, dalam arti yang lebih luas yaitu melakukan kebaikan berupa syarat. Adapun secara istilah, tabarru’ diartikan

mengerahkan segala upaya untuk memberikan harta atau manfaat

kepada orang lain, baik secara langsung maupun nanti dimasa

depan yang akan datang tanpa adanya kompensasi dengan tujuan

kebaikan dan perbuatan ihsan (Fiqh al Muamalah, Al-Shakhr). Tujuan tolong menolong dalam akad tabarru’ ini sangat

dianjurkan dalam syariat Islam sebagaimana firman Allah SWT. Yang artinya. “ Perumpamaan (nafkah yang dikeluarkan oleh)

serupa dengan sebutir benih yang menumbuhkan tujuh butir, pada

tiap tiap butir terdapat seratus biji. Allah melipat gandakan

(ganjaran) bagi siapa yang Dia kehendaki. Allah Maha Luas

(karunia-Nya) lagi Maha Mengetahui.” (Al-Baqarah ayat 261)

Ketinggian martabat orang yang membantu

saudara-saudaranya digambarkan dalam hadist Rasulullah SAW yang artinya “Barangsiapa yang memenuhi hajat saudaranya, Allah akan

memeuhi hajatnya.” (HR. Bukhari, Muslim, dan Abu Dawud).

Dalam akad tabarru’ yang merupakan akad hibah berlaku

ketentuan sebagai berikut. Ai Nur Bayinah et.al (2017:32)

1) Akad tabarru’ tidak mensyaratkan adanya “kepastian” dalam

waktu pembayaran, jumlah pembayaran, dan objek yang

ditransaksikan.

2) Akad tabarru’ tidak mensyaratkan kepastian mendapatkan

manfaat, ketidakpastian tentang terjadi atau tidak terjadi

musibah yang menjadi risiko peserta asuransi, tidak

menjadikan akad tabarru’ mengandung ghara,, sebagaimana

jika terjadi di akad tabaduli.

Dengan akad tabarru’ maka kondisi ketidakpastian yang

sifatnya melekat dalam asuransi tidak dibenturkan dengan syarat

dari akadnya yang menyebabkan rusak atau batalnya akad itu

sendiri secara hukum. Oleh karena tabarru’ menjadi alternatif dari

tabarru’ telah mengatur hal tersebut sedemikian rupa, sehingga akad tabarru’ merupakan akad yang harus melekat pada semua

produk asuransi, yaitu asuransi jiwa, asuransi kerugian, dan

reasuransi. Akad tabarru’ pada asuransi adalah semua bentuk akad

yang dilakukan antarpeserta atau pemegang polis dan dilakukan

dalam bentuk hibah dengan tujuan kebajikan dan tolong-menolong

antarpeserta, bukan untuk tujuan komersial. (Ai Nur Bayinah et.al,

2017:32)

c) Mekanisme Pengelola Risiko

Sebagaimana dijelaskan bahwa asuransi merupakan cara

mengelola risiko yaitu segala bentuk kerugian yang tidak

diharapkan, yang bertujuan untuk mengendalikan kemungkinan

kejadian buruk di masa depan.

Dalam sistem operasional asuransi syariah yang berpijak

pada akad tabarru’, premi asuransi tetap menjadi milik peserta

asuransi bukan milik perusahaan asuransi, sehingga tidak ada

perpindahan risiko dari peserta ke perusahaan asuransi (transfer of

risk) sebagaimana yang berlaku dalam sistem operasional asuransi konvensional. Dalam asuransi syariah, peserta asuransi secara

perseorangan mengikatkan diri dengan peserta lainnya untuk saling

menanggung risiko kerugian (sharing of risk) dan para peserta

perusahaan asuransi syariah untuk mengelola dana premi milik

peserta. Ai Nur Bayinah et.al (2017:33)

Untuk memperoleh kejelasan dalam pengelolaan dana

premi asuransi, maka premi peserta asuransi syariah

diklasifikasikan berdasarkan peruntukannya, yaitu dana tabarru’

dan dana tijari (komersial). Dana tabarru’ yang merupakan dana

untuk tolong-menolong di antara peserta asuransi dibukukan dalam

rekening khusus dana tabarru’ dan hanya boleh dugunakan untuk

hal-hal yang berkaitan dengan kepantingan nasabah, seperti klaim,

cadangan dana tabarru’, dan reasuransi syariah. Sementara dana

tijari digunakan untuk membiayai operasional perusahaan asuransi syariah. Ai Nur Bayinah et.al (2017:33)

Konsep tabarru’ dalam asuransi syariah mengatur bahwa

dana tabarru’ tidak dapat diubah menjadi dana tijari, misalnya

untuk biaya operasional perusahaan atau diakui sebagai

keuntungan perusahaan. Kedua jenis dana ini harus dikelola secara

terpisah karena ketidakjelasan dalam pengelolaan dana akan

berdampak pada rusak dan batalnya akad dalam berasuransi.

Pengelolaan risiko dengan dana tabarru’ dapat diperluas

terkait risiko yang dikelola perusahaan asuransi yang melebihi

kapasitasnya, yaitu dengan membagi risiko kepada perusahaan

reasuransi syariah atau retakaful, sehingga risiko yang dikelola

tabarru’ yang dikelola perusahaan asuransi dapat juga dialokasikan keperusahaan reasuransi syariah. Dengan penerapan sharing of risk

dan pembagian dana premi asuransi kedalam dana tabarru’ dan

dana tijari, maka transaksi asuransi syariah terhindar dari unsur

maisir atau perjudian karena tidak ada satu pihak yang diuntungkan dengan merugikan pihak lain. (Ai Nur Bayinah et.al,

2017:34)

d) Mekanisme Pengelola Dana

Ai Nur Bayinah et.al (2017:35) dalam buku Akuntansi

Asuransi Syariah menjelaskan bahwa:

Mekanisme pengelolaan dana pada asuransi syariah, yaitu

dalam asuransi syariah para peserta asurasnsi merupakan kelompok

yang menjadi pemilik sepenuhnya dana premi (shohibul mal),

sementara perusahaan asuransi berperan sebagai pemegang amanah

(mudharib) yang mengelola dana peserta asuransi dengan pembagian keuntungan berdasarkan nisbah bagi hasil yang

disepakati.mekanisme seperti ini lebih dekat kepada unsur keadilan

yang sangat dianjurkan dalam sistem syariah. Mekanisme

pengelolaan dana pada asuransi syariah terbagi menjadi dua yaitu

sistem pada produk yang mengandur unsur tabungan dan sistem

pada produk yang tidak mengandung unsur tabungan.

Dalam asuransi syariah, premi yang dibayarkan oleh peserta

asuransi untuk produk asuransi yang memiliki unsur tabungan

dikelompokan ke dalam 2 rekening yang berbeda, yaitu :

a) Rekening tabungan yang merupakan milik peserta dan

dibayarkan apabila perjanjian berakhir, peserta

mengundurkan diri atau peserta meninggal dunia.

b) Rekening tabarru’, yaitu kumpulan dana yang dimaksudkan

untuk saling membantu dan saling menanggung di antara

peserta dan dibayarkan apabila peserta meninggal dunia

atau perjanjian telah berakhir (yaitu bila terdapat surplus

dana tabarru’).

Sistem ini merupakan implementasi dari akad takaful dan

akad mudharabah yang menghindarkan asuransi syariah dari

unsur gharar dan maisir. Dana milik peserta ini selanjutnya

diinvestasikan ke dalam instrumen investasi yang sesuai

dengan syariah dan hasil investasi setelah dikurangi beban

klaim asuransi dan premi reasuransi akan dibagi menurut

prinsip mudharabah antara peserta dan perusahaan asuransi.

2) Sistem pada Produk Non Saving (tidak terdapat unsur tabungan)

Pada produk yang tidak memiliki unsur tabungan, premi

yang diterima dari peserta asuransi dimasukkan kedalam

rekening tabarru’ dan dibayarkan apabila peserta meninggal

surplus dana. Perusahaan asurasi dapat mengelola dana tabarru’ dan dana tabungan milik peserta berdasarkan konsep bagi hasil dengan menempatkan dana-dana tersebut pada

instrumen investasi berbasis syariah. Beberapa pilihan investasi

syariah diantaranya ada di Bank Syariah, Obligasi Syariah,

Pasar Modal Syariah, Leasing Syariah, dan instrumen bisnis

syariah lainnya yang sesuai dengan akad-akad syariah. Dengan

demikian diharapkan dana tabarru’ dan dana tabungan peserta

bertambah dan mencukupi untuk pembayaran klaim dari

peserta. Selain itu dana peserta juga diharapkan berkembang

sesuai dengan perencanaan investasinya.

5. Pernyataan Standar Akuntansi Keuangan Syariah (PSAK) 108

a. Ruang lingkup dalam PSAK 108 ini mencakup :

1) Diterapkan untuk transaksi asuransi syariah, yaitu transaksi

yang terkait dengan kontribusi peserta, alokasi surplus atau

defisit underwriting, penyisihan teknis, dan cadangan dana tabarru’.

2) Diterapkan untuk entitas asuransi syariah sesuai ketentuan

perundang-undangan yang berlaku, terdiri dari asuransi umum

syariah, asuransi jiwa syariah, reasuransi syariah, dan unit

usaha syariah dari entitas asuransi dan reasuransi konvensional.

b. Berikut hal-hal yang berlaku terkait pengakuan awal berdasarkan

1) Kontribusi dari peserta diakui sebagai bagian dana tabarru’

dalam dana peserta.

2) Bagian pembayaran dari peserta untuk investasi diakui sebagai:

(1) Dana syirkah temporer jika menggunakan aka mudharabah

atau mudharabah musytarakah dan (2) Kewajiban jika

menggunakan akad wakalah.

3) Pada saat entitas pengelolaan menyalurkan dana investasi yang

menggunakan akad wakalah bil ujrah.

4) Bagian kontribusi untuk fee (ujrah) diakui sebagai pendapatan

dalam laporan laba rugi dan menjadi beban dalam laporan

surplus defisit underwriting dana tabarru’

c. Pengukuran Setelah Pengakuan Awal

1) Surplus defisit underwriting dana tabarru’

Penetapan besarnya pembagian suplus underwriting dana tabarru’ dalam PSAK 108 sama dengan yang tertera dalam PMK No. 18/PMK.010/2010, yakni: (a) seluruh surplus sebagai

cadangan dana tabarru’, (b) sebagian sebagai cadangan dana tabarru’, dan sebaian lainnya didistribusikan ke peserta, (c) sebagian sebagai cadangan dana tabarru’, sebagian

didistribusikan ke peserta, sementara sebagian laiinya

didistribusikan ke entitas pengelola.

Bagian suplus underwriting dana tabarru’ yang

dana tabarru’ yang didistribusikan ke entitas pengelola diakui

sebagai pengurang surplus dalam laporan perubahan dana tabarru’. Surplus underwriting dana tabarru’ yang diterima entitas pengelola diakui sebagai pendapatan dalam laporan laba

rugi dan surplus underwriting dana tabarru’ yang

didistribusikan kepeserta diakui sebagai liabilitas dalam

laporan posisi keuangan.

Apabila terjadi defisit underwriting dana tabarru’, maka

entitas pengelola wajib menutupi kekurangan tersebut dalam

bentuk pinjaman (qardh). Pengembalian qardh tersebut ke

entitas pengelola berasal dari surpkus dana tabarru’ periode

yang akan datang. Pinjaman qardh dalam laporan posisi

keuangan dan pendapatan dalam laporan surplus underwriting

dana tabarru’ diakui pada saat entitas pengelola menyalurkan

dana talangan sebesar jumlah yang disalurkan.

2) Penyisihan teknis (technical provision)

Penyisahan teknis diakui pada saat akhir periode pelaporan

sebagai beban dalam laporan surplus underwriting dana tabarru’. Penyisihan teknis diukur dengan: (a) penyisihan kontribusi yang belum menjadi hak, yang dihitung

menggunakan metode yang berlaku dalam industri

perasuransian, (b) klaim yang masih dalam proses diukur

entitas pengelola. Jumlah estimasi tersebut harus memadai agar

mampu memenuhi klaim yang terjadi dan dilaporkan sampai

dengan akhir periode pelaporan, setelah mengurangkan bagian

reasuransi dan klaim yang telah dibayarkan, (c) klaim yang

terjadi tetapi belum dilaporkan diukur sebesar jumlah estimasi

klaim yang diekspektasikan akan dibayarkan pada tanggal

neraca berdasarkan pengalaman masa lalu yang terkait dengan

klaim paling kini yang dilaporkan dan metode statistik.

3) Cadangan dana tabarru’

Cadangan dana tabarru’ digunakan untuk menutup defisit yang

mungkin akan terjadi di periode mendatang.

Cadangan dana tabarru’ diakui pada saat dibentuk sebesar

jumlah yang dianggap mencerminkan kehati-hatian agar

mencapai tujuan pembentukannya yang mana bersumber dari

surplus underwriting dana tabarru’. Pada akhir periode

pelaporan, jumlah yang diperlukan untuk mencapai saldo

cadangan dana tabarru’ diperlukan sebagai penyesuaian atas

surplus underwriting dana tabarru’.

d. Penyajian

Dalam penyajiannya, PSAK 108 mengatur:

1) Bagian surplus underwriting dana tabarru’ yang

didistribusikan kepeserta disajikan secara terpisah pada pos-pos

ke peserta dan bagian surplus yang didistribusikan ke entitas pengelola disajikan secara terpisah pada pos “bagian surpuls

underwriting dan dana tabarru’ yang didistribusikan ke pengelola” dalam laporan perubahan dana tabarru’.

2) Penyisihan teknis disajikan secara terpisah pada liabilitas

dalam laporan posisi keuangan.

3) Dana tabarru’ disajikan sebagai dana peserta yang terpisah dari

liabilitas dan ekuitas dalam laporan posisi keuangan.

4) Cadangan dana tabarru’ disajikan secara terpisah pada laporan

perubahan dana tabarru’.

e. Pengungkapan

Dalam pengungkapannya, PSAK 108 mengatur:

1) Entitas pengelola mengungkapkan terkait kontribusi, mencakup

tetapi tidak terbatas pada :

a) Kebijakan akuntansi : kontribusi yang diterima dan

perubahannya dan pembatalan polis asuransi dan

konsekuensinya.

b) Piutang kontribusi dari peserta, entitas asuransi, dan

reasuransi.

c) Rincian kontribusi berdasarkan jenis asuransi.

d) Jumlah dana persentase komponen kontribusi untuk bagian

e) Kebijakan perlakuan surplus atau defisit underwriting dana tabarru’.

f) Jumlah pinjaman (qardh) untuk menutup defisit

underwriting (jika ada).

2) Entitas pengelola mengungkapkan terkait dengan dana

investasi, mencakup tetapi tidak terbatas pada:

a) Kebijakan akuntansi untuk pengelolaan dana investasi yang

berasal dari peserta.

b) Rincian jumlah dana investasi berdasarkan akad yang

digunakan dalam pengumpulan dan pengelolaan dana

investasi.

3) Entitas pengelola mengungkapkan terkait penyisihan teknis

mencakup tetapi tidak terbatas pada : Jenis penyisihan teknis

(saldo awal, jumlah yang ditambahkan, dan digunakan selama

periode berjalan, dan saldo akhir).

4) Entitas asuransi syariah mengungkapkan terkait cadangan dana tabarru’, mencakup tetapi tidak terbatas pada :

a) Dasar yag digunakan dalam penentuan dan pengukuran

cadangan dana tabarru’.

b) Perubahan cadangan dana tabarru’ per jenis tujuan

pencadangannya (saldo awal, jumlah yang ditambahkan,

c) Pihak yang menerima pengalihan saldo cadangan dana tabarru’ jika terjadi likuidasi atas produk atau entitas. d) Jumlah yang dijadikan sebagai dasar penentuan distribusi

surplus underwriting.

5) Entitas pengelola mengungkapkan aset dan liabilitas terkait

dana tabarru’.

6. Pengertian Dana Peserta Dalam Asuransi Syariah

Dana peserta dalam asuransi syariah merupakan kumpulan

dana dari setiap premi yang dibayarkan oleh para peserta asuransi

syariah. Dana ini diperuntukan untuk dana tolong-menolong dan

juga diinvestasikan untuk pengembangan kumpulan dana peserta.

Dan dari bagian dana peserta tersebut juga akan digunakan untuk

membayar biaya pengelolaan kepada pihak asuransi. Secara umum

transaksi yang berkaitan dengan dana peserta terdiri dari saat

penerimaan premi dari peserta, bagi hasil kepada peserta, dan

pembayaran klaim kepada peserta. Abdul Ghoni (2007: 79-98)

Berdasarkan PSAK No. 108 dana peserta adalah semua

dana milik peserta secara individual dan kolektif berupa dana tabarru’ dan dana investasi. Dana peserta dalam asuransi syariah

terdiri dari rekening dana tabarru’ dan rekening tabungan peserta

untuk produk yang mengandung unsur saving serta hanya terdiri

dari rekening dana tabarru’ saja untuk produk yang mengandung

oleh pihak asuransi untuk diinvestasikan ke lembaga-lembaga

syariah, hasil investasi yang diperoleh tersebut akan dibagi sesuai

dengan skim bagi hasil (mudharabah) yang telah disepakati diawal

perjanjian, yaitu antara pihak asuransi dengan peserta. Dana

peserta adalah semua dana milik peserta secara individual dan

kolektif berupa dana tabarru’ dan dana investasi.

Bedasarkan Fatwa No. 21/DSN-MUI/X/2001, dana peserta

adalah kumpulan dana kontribusi dari para peserta yang

diperuntukkan sebagai dana tolong-menolong sesama peserta.

Kontribusi adalah istilah untuk premi yang dibayarkan oleh

peserta/nasabah ke perusahaan asuransi syariah sebagai pengelola.

Kontribusi yang dibayarkan mencakup dana tabarru’ (dana sosial)

dan dana fee (ujrah) yang diberikan ke perusahaan untuk

mengelola dana dan risiko dari kumpulan dana nasbah. Dalam

produk asuransi jiw syariah dengan produk tabungan (saving),

selain dana tabarru’ dan dana fee (ujrah), dana kontribusi tersebut

juga dapat mencakup dana tabungan atau dana investasi. Dana tabarru’ merupakan komponen utama kontribusi yang dibayarkan nasabah, yang selanjutnya akan dikelola perusahaan sebagai dana

tolong-menolong antarsesama nasabah. Pembayarannya ke nasabah

yang tertimpa musibah diwakilkan oleh perusahaan. Dana peserta

reasuransi, fee (ujrah) untuk pengelola, dan penyisihan teknik. (Ai

Nur Bayinah et.al, 2017:94)

7. Akuntansi Dana Peserta

Ai Nur Bayinah et.al (2017: 98-108) dalam buku Akuntansi

Asuransi Syariah menjelaskan :

a. Transaksi Dana Peserta

Transaksi dana peserta adalah seluruh transaksi yang terkait

dengan dana kontribusi yang telah dibayarkan oleh peserta dan

dianggap sebagai transaksi dana peserta karena transaksi-transaki

yang dimaksud akan memengaruhi kumpulan dana peserta dalam

satu periode. Hal yang perlu diperhatikan kalau peserta secara

kolektif bukan peserta secara individu. Dalam transaksi normal,

berikut transaksi-transaki yang dikategorikan sebagai dana peserta,

yaitu; Kontribusi, tabarru’, investasi, fee (ujrah) yang dibayarkan,

kontribusi reasuransi, fee (ujrah) reasuransi yang diterima, surplus

reasuransi, klaim, klaim reasuransi, penyisihan teknik, hasil

investasi dan bagi hasil dana peserta, surplus (defisit) dana peserta,

cadangan ekuitas dana peserta (reserves), distribusi surplus

underwriting.

b. Transaksi Kontribusi

Berdasarkan PSAK 108 dan FAS No. 19, kontribusi adalah

jumlah bruto yang menjadi kewajiban peserta untuk mendapatkan

Kontribusi adalah premi dalam istilah asuransi konvensional.

Jumlah dana yang dibayarkan diperuntukkan bagi pengelolaan

risiko dan fee (ujrah) untuk pengelola (perusahaan) sebagai

kompensasi upaya pengelolaan risiko. Bagian pengelolaan risiko

atau disebut juga dana tabarru’ (dana sosial) digunakan untuk

pembayaran klaim, pembayaran biaya reasuransi, dan

pembentukan penyisihan. Sementara fee (ujrah) akan diakui

sebagai pendapatan oleh perusahaan untuk mendanai aktivitas

operasional perlakuan akuntansi untuk transaksi kontribusi diatur

dalam PSAK 108, FAS No. 19, dan Fatwa DSN No 21, 52, dan 53.

1) Pengakuan dan Pengukuran

Kontribusi secara sederhana dapat berupa dana tabarru’ dan

dana fee (ujrah). Berdasarkan PSAK 108 paragraf 14 disebutkan bahwa “kontribusi dari peserta diakui sebagai

bagian dari dana tabarru’ dalam dana peserta.” Paragraf ini

menjelaskan kalau kontribusi atau premi bukanlah pendapatan

atau milik pengelola seperti dalam asuransi konvensional, akan

tetapi kontribusi adalah milik peserta secara kolektif yang mana

salah satu bagian/komponen utamanya adalah dana tabarru’.

Akumulasi dana tabarru’ milik peserta secara kolektif tersebut

juga dapat bertambah dari hasil investasi dana tabarru’ yang

dari akumulasi cadangan surplus underwriting dana tabarru’ di

akhir periode.

2) Penyajian

Penerimaan kontribusi dana tabarru’ disajikan dalam Laporan

Surplus Defisit Underwriting, sementara dana tabarru’ dan

bagian kontribusi untuk fee (ujrah) masing-masing disajikan

dalam laporan surplus defisit underwriting dan laporan laba

rugi.

c. Transaksi Tabarru’

Dana tabarru’ merupakan dana yang menjadi bagian dari

kontribusi/premi untuk risiko. Dana tabarru’ adalah komponen

utama kontribusi yang mencerminkan karakteristik transaksi

asuransi syariah. Dana tabarru’ merupakan bagian dari dana sosial

yang dihibahkan oleh setiap peserta/nasabah untuk dana

tolong-menolong dalam aktivitas pembagian risiko (sharing of risk)

antarsesama peserta/nasabah. Akumulasi dana tabarru’ ini akan

dipergunakan sebagai sumber dana utama pembayaran klaim. “sederhanya, dana tabarru’ adalah kontribusi setelah dikurangi fee

(ujrah).

d. Transaksi Investasi

Investasi sebagai transaksi dana peserta adalah bagian dana

investasi (tabungan) dari dana kontribusi yang dibayarkan nasabah.

kepeserta ditambah dengan bagi hasil dari keuntungan investasi.

Berdasarkan PSAK 108 pargaraf 17 disebutkan bahwa bagian

pembayran dari peserta untuk investasi diakui sebagai; (a) dana

syirkah temporer, jika menggunakan akad mudharabah atau

mudhrabah musytarakah dana atau (b) kewajiban, jika

menggunakan akad wakalah. Pargaraf ini menjelaskan bahwa

bagian investasi dalam kontribusi dapat menggunakan salah satu

dari dua akad, yaitu akad bagi hasil seperti mudhrabah dan

mudharabah musytarakah, serta akad wakalah (perwakilan). Jikan

menggunakan akad bagi hasil, maka bagian investasi tersebut

diakui dalam transaksi dana peserta sebagaimana syikah temporer.

Dana syirkah temporer adalah bagian dari akumulasi dana peserta

di laporan posisi keuangan.

e. Transaksi Fee (Ujrah) Yang Dibayarkan

Fee (ujrah) yang dibayarkan dapat disebut juga sebagai beban fee (ujrah), yaitu bagian kontribusi yang akan dibayarkan ke pengelola dalam bentuk fee. Pembayaran ujrah ini akan menjadi

bebean ujrah bagi akun Dana Peserta dan akan mengurangi nilai

kontribusi. Dalam fatwa DSN disebutkan kalau fee (ujrah) yang dibayarkan adalah “biaya yang dibebankan dari dana peserta

sebagai fee pengelolaan digunakan untuk biaya operesional, komisi, dan lain sebaginya.”

Dalam PSAK 108 Paragraf 20 disebutkan kalau “bagian

kontribusi untuk fee (ujrah) diakui sebagai pendapatan (bagi

pengelola) dalam laporan laba rugi dan beban (bagi peserta) dalam

laporan surplus defisit underwriting.”

f. Transaksi Klaim

Klaim adalah nilai pertanggungan yang diberikan

kepeserta/nasabah atas kerugian yang dialaminya. Pembayaran

klaim dilakukan oleh pengelola berdasarkan klausul yang

disepakati dalam polis dan hasil penyelidikan yang dilakukan atas

kerugian tersebut. Klaim diakui sebagai beban sebesar jumlah yang

diputuskan untuk dibayarkan kepeserta/nasabah setelah proses

penyelidikan klaim selesai dilakukan.

g. Transaksi Hasil Investasi dan Bagi Hasil Dana Peserta

Hasil investasi adalah hasil yang diperoleh dari dana

peserta berupa dana tabarru’ dan tabungan yang dikelola oleh

perusahaan asuransi sebagai pengelola. Dalam hal ini,

peserta/nasabah adalah pemilik dana dan perusahaan asuransi

adalah mudharib (pengelola dana). Hasil investasi dana peserta ini

akan menambah saldo akun dana peserta di laporan surplus defisit

underwriting sebelum dikurangi dengan hak pengelola sebagai mudharib.

Hasil investasi ini merupakan jumlah bruto sebelum

pengelola atas hasil investasi diukur berdasarkan bagi hasil

(nisbah) yang telah disepakati dan diakui sebagai pengurang hasil

investasi. Hak pengelola atas hasil investasi disajikan dalam

laporan surplus defisit underwrting sebagai bagian pengelola atas

hasil investasi.

h. Transaksi Surplus (Defisit) Dana Peserta

Surplus (defisit) dana peserta disebut juga sebagai surplus (defisit) underwriting. Surplus (defisit) diperoleh dari dana tabarru’ diperiode berjalan dikurangi dengan beban asuransi dan ditambah dengan hasil investasi di akhir periode berjalan.

Sederhanya, surplus (defisit) sama seperti laba bersih pada laporan

laba rugi.

i. Transaksi Distribusi Suplus Underwriting

Bagian surplus underwriting untuk peserta dan pengelola

ini akan mengurangi surplus underwriting itu sendiri dan menjadi

beban bagi akun Dana Peserta. Bagian pengelola atas surplus

underwriting merupakan beban yang mengurangi dana peserta. Sebaliknya, transaksi ini juga diakui pada saat bersamaan sebagai

pendapatan surplu underwriting oleh pengelola di dana pengelola

dan disajikan di Laporan Laba Rugi. Transaksi ini adalah salah

satu transaksi yang melibatkan kedua belah pihak, yakni diakui

sebagai dalam dana peserta dan diakui sebagai pendapatan dalam

8. Asuransi Pendidikan

a. Pengertian Asuransi Pendidikan

Muhammad Syakir Sula (2004: 321-326) dalam buku

Asuransi Syariah (Life and General): Konsep dan Sistem

Operasional menjelaskan bahwa asuransi pendidikan merupakan

salah satu produk individual yang mengandung unsur saving

(tabungan), artinya premi yang disetorkan akan dibagi kedalam dua

rekening, yaitu rekening tabungan peserta dan rekening dana tabarru’.

b. Sistem Operasional Dalam Asuransi Pendidikan

1) Akad

Muhammad Syakir Sula (2004: 321-326) dalam buku

Asuransi Syariah (Life and General): Konsep dan Sistem

Operasional menyatakan bahwa akad yang digunakan untuk

produk-produk yang mengandung unsur saving (salah satunya

asuransi pendidikan) terdiri dari 3, yaitu :

a) Akad wakalah bil ujrah

Yaitu peserta memberikan amanah kepada pihak asuransi

untuk mengelola premi yang disetorkannya menjadi rekening tabungan peserta dan rekening dana tabarru’.

Peserta juga bersedia untuk memberikan jasa tersebut akan

mengurangi dana di rekening tabungan peserta.

Yaitu peserta memberikan amanah kepada pihak asuransi

untuk menempatkan dana yang dibayarkannya dalam

program investasi dab peserta juga setuju untuk membagi

hasil investasi sesuai dengan skim bagi hasil (mudharabah)

yang telah disepakati bersama.

c) Akad tabarru’

Yaitu peserta memberikan sebagian atau seluruh premi

yang disetorkannya sebagai dana tabarru’ yang besarnya

sesuai dengan ketentuan dari pihak asuransi. Dana ini untuk

tujuan tolong-menolong diantara sesama peserta apabila

ada yang mengalami musibah.

c. Mekanisme transaksi dana peserta dalam asuransi pendidikan

1. Premi

Muhammad Syakir Sula (2004: 321-326) dalam buku

Asuransi Syariah (Life and General): Konsep dan Sistem

Operasional menjelaskan bahwa asuransi pendidikan

merupakan produk asuransi yang mengandung unsur saving

(tabungan) sehingga setiap premi yang dibayarkan oleh peserta

ke dalam perusahaan asuransi syariah langsung dibagikan ke

dalam dua rekening, yaitu : rekening tabungan peserta, rekening dana tabarru’.

Rekening tabungan peserta adalah kumpulan dana yang

merupkan milik peserta dan dibayarkan bila terjadi hal-hal

sebagai berikut; (1) perjanjian berakhir, (2) peserta

mengundurkan diri, (3) peserta meninggal dunia.

b) Rekening dana tabarru’

Adalah kumpulan dana yang diniatkan oleh peserta sebagai

dan kebajikan (tabarru’) untuk tujuan saling membantu dan

dibayarkan bila terjadi hal, yaitu apabila diantara peserta

ada yang mengalami musibah. Seluruh dana premi asuransi

dari peserta baik itu rekening tabungan peserta maupun

rekening dana tabarru’ akan disatukan ke dalam kumpulan

dana peserta yang selanjutnya diinvestasikan secara

syariah, keuntungan yang diperoleh akan dibagikan sesuai

dengan perjanjian bagi hasil yang telah disepakati bersama

antara peserta dengan pihak asuransi, yaitu seperti bagi

hasil 70% dari keuntungan untuk peserta dan 30% untuk

pihak asuransi.

2. Bagi hasil

Konsep dan Sistem Operasional menjelaskan bahwa bagi

hasil pada asuransi pendidikan diperoleh dari hasil investasi

yang dilakukan melalui instrumen investasi yang dibenarkan

secara syariah. Bagi hasil (mudharabah) dilakukan sesuai

peserta dengan pihak asuransi. Besarnya bagi hasil sangat

tergantung pada kondisi perusahaan. Semakin sehat dan besar

keuntungan investasi yang diperoleh perusahaan, maka

semakin besar pula bagi hasil yang diberikan kepada peserta.

Muhammad Syakir Sula (2004: 321-326)

3. Klaim

Amir (2007: 69-70) dalam jurnal Intekna Dasar Teori dan

Perlakuan Akuntansi Asuransi Syariah Mubarakah menjelaskan

bahwa klaim adalah hak peserta asuransi yang wajib diberikan

oleh pihak asuransi sesuai dengan kesepakatan dalam akad.

Didalam asuransi pendidikan, klaim yang dapat diajukan oleh

peserta terdiri dari, yaitu klaim nilai tunai dan klaim meninggal

dunia, klaim habis kontrak, dan klaim tahapan manfaat.

9. Perlakuan Akuntansi Asuransi Pendidikan

Muhammad Syakir Sula (2004: 316) dalam buku Asuransi Syariah

(Life and General): Konsep dan Sistem Operasional menjelaskan

bahwa pencatatan akuntansi pada asuransi syariah lebih cenderung

menganut cash basis dari pada accrual basis dengan

pertimbangan-pertimbangan syari’i. Juga menjelaskan bahwa ada tiga hal yang

mendasari asuransi syariah tidak menggunakan accrual basis, dan

menggunakan cash basis dalam pencatatannya, yaitu :

a. Mengandung unsur gharar, karena disana terjadi prinsip

b. Pengakuan terhadap pendapatan yang belum diterima. Cenderung

kepada sikap takabur. Memastikan sesuatu yang kepastiannya

masih meragukan.

c. Berpotensi mengurangi prinsip kehati-hatian yang berakibat pula

pada pelanggaran prinsip amanah dalam bermuamalah.

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK)

108 tentang Akuntansi Transaksi Asuransi Syariah, di dalam

PSAK tersebut mengatur tentang hal-hal yang berkaitan asuransi

jiwa (keluarga) syariah. Tetapi untuk beberapa ketentuan, asuransi

syariah bisa menggunakan Pernyataan Standar Akuntansi

Keuangan (PSAK) No. 28 Tahun 2010 tentang akuntansi kontrak

asuransi kerugian dan No. 36 Tahun 2010 tentang akuntansi

kontrak asuransi jiwa. Asuransi Pendidikan merupakan salah satu

produk dari asuransi jiwa (keluarga) sehingga perlakuan akuntansi

mengacu pada PSAK 108 khususnya yang berkaitan dengan

B. Hasil Penelitian Terdahulu

Terdapat penelitian terdahulu yang berkenan dengan transaksi dana

peserta produk Takaful Pendidikan pada PT Asuransi Takaful Keluarga :

Identifikasi Peneliti/Aspek

Nama : Ines Saraswati Machfiroh Nim : A04070124

Perguruang tinggi : Politeknik Negeri Banjarmasin

1. Judul Perlakuan Akuntansi Tranksaksi Dana Peserta Produk Takaful Pendidikan pada PT Asuransi Takaful Keluarga Cabang Banjarmasin 2. Permasalahan 1. Bagaimana kebijakan transaksi dana peserta

produk Takaful Pendidikan pada PT Asuransi Takaful Keluarga Cabang Banjarmasin

2. Bagaimana perlakuan akuntansi transaksi dana peserta produk Takaful Pendidikan pada PT Asuransi Takaful Keluarga Cabang Banjarmasin 3. Tujuan penelitian 1. Untuk mengetahui kebijakan transaksi dana

peserta produk Takaful Pendidikan pada PT Asuransi Takaful Keluarga Cabang Banjarmasin. 2. Untuk mengetahui perlakuan akuntansi transaksi dana peserta produk Takaful Pendidikan pada PT Asuransi Takaful Keluarga Cabang Banjarmasin.

4. Metode Penelitian Jenis dan sumber data : data kualitatif dan data kuantitatif.

Sumber data : Data Primer dan Data Sekunder Teknik Pengumpulan Data : Wawancara, dokumentasi, dan studi pustaka.

Teknik analisis data : dianalisis dengan metode deskriptif

Hasil Penelitian Hasil penelitian dengan metode analisis deskriptif menunjukan bahwa dana peserta pada produk Takaful Pendidikan Fulnadi sebaiknya

menyajikan pada laporan perubahan dana tabarru’ sebagaimana PSAK No. 101 khususnya untuk entitas asuransi syariah hal ini dilakukan agar transparan dan tidak menimbulkan gharar dalam mengelola dana tabarru’. Saran untuk penelitian selanjutnya diharapkan dapat meneliti tentang pencatatan akuntansi dari setiap tahapan manfaat serta pengelolaan dana tabarru’.

Perbedaan antara penelitian terdahulu dan penelitian sekarang yaitu

pada penelitian terdahulu pencatatan akuntansinya meliputi saat

penerimaan premi, penentuan bagi hasil kepada peserta serta penentuan

klaim yang dibayar peserta pada produk Takaful Pendidikan Fulnadi yang

Data akuntansinya hanya didasarkan pada pengakuan tahun pertama yaitu

laporan keuangan tahun 2011.

Sedangkan penelitian sekarang pencatatan akuntansi nya meliputi

kebijakan premi, kebijakan bagi hasil, kebijakan klaim dan kebijakan

pengelolaan dana tabarru’ pada produk Takaful Pendidikan Fulnadi untuk

data akuntansi nya pengakuan dua tahun yaitu pada laporan keuangan

tahun 2016 dan 2017 dan Takafulink Salam Cendekian data akuntansi nya

untuk pengakuan tahun pertama yaitu pada laporan keuangan tahun 2017.

Perbedaan selanjutnya yaitu penelitian terdahulu pada tahun 2012

kebijakan transaksi minimal pembayaran premi peserta pada produk

Takaful Pendidikan Fulnadi sebesar Rp 100.000,00 per bulan dan tidak

ada pembayaran biaya administrasi bulanan polis.

Pada penelitian sekarang sejak tahun 2015 telah ditetapkan

kebijakan baru oleh pihak PT Takaful Keluarga produk Takaful

Pendidikan Fulnadi meliputi minimal nya pembayaran premi/kontribusi

peserta sebesar Rp 200.000,00 per bulan. Sejak tahun 2015 ditetapkan juga

kebijakan baru terkait regulasi OJK terdapat adanya biaya administrasi

bulanan polis sebesar Rp 15.000, per bulan yang dibebankan pada

Perbedaan selanjutnya pada penelitian terdahulu dalam produk

Takaful Pendidikan Fulnadi untuk bagi hasil investasi peserta berbanding

70%;30%. Sedangkan penelitian sekarang telah ditetapkan kebijakan baru

oleh pihak PT Takaful Keluarga bagi hasil investasi untuk peserta

BAB III

METODE PENELITIAN

A. Identifikasi dan Pemberian Definisi Operasional Variabel

Adapun beberapa variabel yang terdapat dalam penelitian ini, sebagai

berikut :

1. Perlakuan Akuntansi transaksi dana peserta produk Takaful

Pendidikan pada PT Asuransi Takaful Keluarga, meliputi ketentuan

tentang pengakuan, pengukuran, penysajian, dan pengungkapan

mengenai transaksi dana peserta produk Takaful Pendidikan pada PT

Asuransi Takaful Keluarga. Dana peserta meliputi premi, biaya polis,

biaya administrasi, biaya pengelolaan, bagi hasil investasi serta dana tabarru’.

2. Dana peserta produk Takaful Penididikan pada PT Asuransi Takaful

Keluarga Cabang Banjarmasin merupakan kumpulan dana dari setiap

premi yang dibayarkan oleh para peserta produk Takaful Pendidikan

merupakan salah satu produk individual yang mengandung unsur

saving (tabungan) sehingga dana pesertanya akan dibagi ke dalam dua rekening, yaitu rekening dana pemegang polis unit link (tabungan

peserta) dan rekeking kewajiban manfaat polis masa depan (dana tabarru’) ini diperuntukan untuk dana tolong-menolong diantara sesama peserta. Selain itu dari bagian dana peserta tersebut juga akan

digunakan untuk membayar biaya pengelolaan kepada pihak Takaful

Keluarga.

B. Studi Kasus

Dalam penelitian ini dilakukan pendekatan studi kasus pada PT

Asuransi Takaful Keluarga Cabang Banjarmasin, dimana lebih

menekankan pada kebijakan transaksi dana peserta berupa kebijakan

premi, kebijakan bagi hasil, kebijakan klaim, serta kebijakan pengelolaan

dana tabarru’dan pada perlakuan akuntansi. Penyajian laporana

keuangannya hanya menampilkan sebagian dari Neraca dan Laporan Laba

Rugi terutama menyajikan nama-nama akun yang berkaitan dengan

pencatatan akuntansi diatas dalam produk Takaful Pendidikan pada PT

Asuransi Takaful Keluarga Cabang Banjarmasin.

Data akuntansi didasarkan pada ilustrasi ril data transaksi satu

peserta pada tahun pertama dan tahun kedua yaitu pada tanggal 28

Februari 2017 untuk produk Takaful Pendidikan Fulnadi sementara untuk

Takafulink Salam Cendikia hanya pengakuan tahun pertama saja yaitu

pada tanggal 30 Juni 2017

C. Jenis Penelitian

Jenis penelitian ini adalah dekriptif kualitatif. Yang mana tujuan dari

penelitian ini untuk mendeskripsikan bagaimana kebijakan dana peserta

produk Takaful Pendidikan dan perlakuan akuntansi dana peserta pada PT.