IMPLEMENTASI SIMPANAN WISATA RELIGI

KSPPS BMT ANDA CABANG KARANGGEDE

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syari‟ah (A.Md.E.Sy)

DISUSUN OLEH: EKA NOVANA HANIFAH

- -

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

IMPLEMENTASI SIMPANAN WISATA RELIGI

KSPPS BMT ANDA CABANG KARANGGEDE

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syari‟ah (A.Md.E.Sy)

DISUSUN OLEH: EKA NOVANA HANIFAH

- -

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

PERSETUJUAN PEMBIMBING

Setelah dikoreksi dan diperbaiki, maka Tugas Akhir Saudara:

Nama : Eka Novana Hanifah

NIM : - -

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul : IMPLEMENTASI SIMPANAN WISATA RELIGI

KSPPS ANDA KANTOR CABANG KARANGGEDE.

Telah kami setujui untuk dimunaqosahkan.

Salatiga, Juli Pembimbing

Ari Setiawan, S.Pd.,M.M

NIP.

KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN)SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. Salatiga Telp. ( ) Faksimile ( )

PENGESAHAN

IMPLEMENTASI SIMPANAN WISATA RELIGI KSPPS ANDA KANTOR CABANG KARANGGEDE.

DISUSUN OLEH: EKA NOVANA HANIFAH

NIM: - -

Telah dipertahankan di depan panitia Dewan Penguji TUGAS AKHIR Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, pada tanggal Agustus

dan telah dinyatakan memenuhi syarat guna memperoleh gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Susunan Panitia Penguji:

Ketua Sidang : ... ( _________ )

Sekretaris Sidang : ... ( _________ )

Penguji I : ... ( _________ )

Penguji II : ... ( _________ )

Salatiga, Dekan FEBI IAIN Salatiga

Dr. Anton Bawono, S.E., M.Si.

NIP.

KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN)SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini :

Nama : Eka Novana Hanifah

NIM : - -

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan adalah hasil penelitian/ karya sendiri, kecuali pada bagian-bagian yang dirujuk sumbernya.

Salatiga, Juli Saya yang menyatakan,

Eka Novana Hanifah

NIM: - -

KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN)SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PERNYATAAN BEBAS PLAGIASI

Yang bertanda tangan di bawah ini :

Nama : Eka Novana Hanifah

NIM : - -

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan bebas dari plagiasi. Jika dikemudian hari terbukti melakukan plagiasi maka saya siap ditindak sesuai dengan ketentuan yang berlaku.

Salatiga, Juli

Saya yang menyatakan,

Eka Novana Hanifah NIM: - -

KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN)SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

MOTTO

.

Ku oleh kata, kubaca makna dalam alenia, kubingkai dalam

bab sejumlah lima, Jadilah mahakarya, gelar Ahli Madya

kuterima, orang tua dan keluargaku bahagia.

.

Berangkat dengan penuh keyakinan. Berjalan dengan penuh

keiklasan. Istiqomah dalam menghadapi cobaan YAKIN,

IKLAS, ISTIQOMAH.

.

Berusahalah jangan sampai terlengah waktu sedetik saja

kecuali ia yang selalu mengoreksi diri dan membenarkan

kebenaran orang lain atas kekeliruan diri sendiri.

.

Sabar dalam mengatasi kesulitan dan bertindak bijaksana dan

mengatasinya adalah sesuatu yang utama.

.

Jangan tunda sampai besok apa yang bisa engkau kerjakan

HALAMAN PERSEMBAHAN

Dengan mengucap syukur Alhamdulilah, penulis dapat menyelesaikan Tugas Akhir ini dengan baik. Dalam penyusunan tugas akhir ini, penulis abnyak dibantu, dibimbing, dan didukung oleh berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terimakasih kepada:

. Kepala Jurusan D Perbankan Syariah yang telah banyak membantu dan

memeberi semangat dalam penyusunan tugas akhir ini.

. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

. Dosen pembimbing Bapak Ari Setiawan, S.Pd,.M.M yang selalu memberikan

pengarahan, bimbingan dan semangat dalam penyusunan tugas akhir ini.

. Bapak Ibu dosen dan karyawan IAIN Salatiga yang telah memberi ilmu.

. Seluruh keluarga besar yang telah mendukung dan selalu mendoakan, Ibu, Ayah,

Adik dan saudara-saudara.

. Teman-teman seperjuangan angkatan jurusan D III Perbankan Syariah yang berjuang bersama dalam penulisan tugas akhir ini.

KATA PENGANTAR

Puji syukur kepada Allah SWT berkat anugrah dan karunianya, akhirnya penulis

dapat menyelesaikan Tugas Akhir yang berjudul “ Implementasi Simpanan Wisata

Religi KSPPS “ANDA” Cabang Karanggede.

Adapun maksud dari penulisan tugas akhir ini adalah untuk memenuhi salah satu syarat dalam menempuh jenjang Ahli Madya Jurusan Perbankan Syariah. Penulis

menyadari bahwa keterbatasan pengetahuan dan kemampuan yang penulis memiliki masih menjadi kendala sehingga masih jauh dari sempurna. Dengan ini penulis mengharapakan masukan dan kritikan dan berbagai pihak untuk menjadikan penulis memperbaiki segala kekurangan.

Selesainya tugas akhir ini tidak lepas dari dukungan dan bantuan dari berbagai pihak, khususnya kedua Orang Tua tercinta yang memberikan semangat dukungan dan doa dengan penuh kesabaran dan pengorbanan memberikan dukungan moral maupun materi kepada penulis selama ini.

Tidak lupa penulis juga mengucapkan terima kasih kepada:

. Bapak Dr. Rahmat Hariyadi, M. Pd., selaku Rektor IAIN Salatiga.

. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

. Bapak Drs. Alfred L.,M.Si sealaku ketua Fakultas Ekonomi dan Bisnis Islam

Diploma III Perbankan Syariah.

. Bapak Ari SetIawan, S. Pd,.M.M selaku dosen pembimbing yang selaku

. Kepada Ibu dan Ayah yang selalu memeberikan dukungan moraldan materi serta kasih sayang yang melimpah sehingga penulisan tugas akhir ini dapat

terselesaikan.

. Bapak Ibu dosen dan karyawan IAIN Salatiga.

. Segenap karyawan KSPPS “ANDA” Cabang Karanggede yang telah memberikan kesempatan pada penulis untuk mengenal dunia perbankan yang sesungguhnya, serta mengenalkan penulis pada lembaga-lembaga keuangan terkait dengan perbankan dalam kerjasama mereka

. Teman-teman seperjuangan angkatan jurusan D III Perbankan Syariah yang

berjuang bersama penulis dalam penulisan tugas akhir.

Semoga atas segala bantuan dan bimbingan serta semangat yang diberikan mendapatkan

balasan yang melimpah dari Allah SWT. Dan semoga tugas akhir ini dapat memberikan sumbangan ilmu bagi lingkungan akademisi.

Salatiga, Juli

ABSTRAK

Hanifah, Eka Novana, .Implementasi Simpanan Wisata Religi KSPPS ANDA

Cabang Karanggede.Tugas Akhir.Fakultas Ekonomi dan Bisnis

Islam.Jurusan Perbankan Syari‟ah (PS).Institut Agama Islam Negeri (IAIN)

Salatiga. Pembimbing Ari Setiawan, S.Pd,.M.M.

Penelitian ini merupakan upaya untuk mengetahui Implementasi Simpanan

Wisata Religi KSPPS “ANDA” Cabang Karanggede. Tujuan utama yang ingin dicapai

melalui penelitian ini adalah ( ) Untuk mengetahui proses Simpanan Wisata Religi pada

KSPPS “ANDA” Cabang Karanggede menurut akad mudharabah., ( ) Untuk mengetahui

penerapan Simpanan Wisata Religi di KSPPS “ANDA” Cabang Karanggede menurut akad mudharabah, dan ( ) Untuk mengetahui implementasi tentang langkah-langkah

yang dilakukan oleh KSPPS “ANDA” Cabang Karanggede untuk minimalisir resiko penyaluran dana mudharabah.

Penelitian ini menggunakan metode kualitatif adalah penelitian yang menghasilkan prosedur analisis statistik atau cara kuantifikasi lainnya. Pada metode ini, menghasilkan data diskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang diamati sehingga penulis menyimpulkan jawaban dari permasalahan yang diteliti. Dari penelitian ini didapatkan bahwa untuk membuat nasabah lebih tertarik pada produk simpanan, menjadikan KSPPS yang bervariasi akan menimbulkan ketertarikan nasabah untuk menyimpan dana.

Salah satu yang menarik adalah Simpanan Wisata Religi yang merupakan salah

satu produk yang diminati oleh anggota KSPPS “ANDA” Cabang Karanggede. Simpanan

Wisata Religi merupakan produk yang diharapkan dapat memberikan solusi bagi calon anggota yang ingin menginvestasikan dana yang dimilikinya dalam waktu yang lama namun dengan setoran yang rinagan.

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ...v

MOTTO...vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... ix

ABSTRAK ... x

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN

E. Sistematika Penelitian ... BAB II LANDASAN TEORI

A. Telaah Pustaka ... B. Kerangka Teoritik ... BAB III LAPORAN OBJEK PENELITIAN

A. Gambaran Umum ... BAB IV ANALISIS

A. Sejarah Perkembangan Sistem Wisata Religi ... B. Mekanisme.. ... C. Kelebihan dan Kekurangan... ... . D. Tinjauan Dan Hukum... ... BAB V PENUTUP

A. Kesimpulan ... B. Saran ... DAFTAR PUSTAKA ...

DAFTAR RIWAYAT HIDUP... ... ...

DAFTAR GAMBAR

Gambar Bagan Struktur Organisasi Prngurus KSPPS ANDA Cabang

Karanggede.

Gambar Bagan Struktur Organisasi KSPPS ANDA Cabang Karanggede.

DAFTAR TABEL

Tabel Profil Perusahaan KSPPS ANDA Cabang Karanggede.

Tabel Perbedaan Simpanan Wisata Religi, Simpanan Mudharabah dan Deposito

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Perbankan syari‟ah menurut Undang–Undang No. Tahun

adalah segala sesuatu yang menyangkut tentang bank,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses

dalam melaksanakan kegiatan usahanya (pasal angka ).

Sedangkan yang dimaksud dengan bank ialah berupa badan

usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit atau bentuk – bentuk lainnya dalam rangka

meningkatnya taraf hidup rakyat banyak (pasal angka ).

Namun ditinjau dari sudut pandang hukum, ruang lingkup

pengertian perbankan itu masih bersifat umum sehingga belum

sampai pada kesimpulan apakah jenis kegiatan usaha yang

dilakukan dilembaga perbankan tersebut halal atau haram.

Karena itu untuk menjamin kehalalan kegiatan usaha

perbankan, maka dalam operasionalnya harus menggunakan

prinsip–prinsip syari‟ah. Dengan demikian lembaga perbankan

yang kegiatan usahannya berdasarkan prinsip-prinsip sebagai

sebuah lembaga keuangan mempunyai mekanisme dasar, yaitu

menerima deposito dari pemilik modal (depositor) dan

mempunyai kewajiban (liability) untuk menawarkan. Bank

syari‟ah secara yuridis normatif dan dan yuridis empiris diakui

keberadaannya di Negara Republik Indonesia. Pengakuan

secara yuridis normatif tercatat dalam peraturan

perundang-undangan di Indonesia, syari‟ah secara yuridis normatif dan

dan yuridis empiris diakui keberadaannya di Negara Republik

Indonesia. Pengakuan secara yuridis normatif tercatat dalam

peraturan perundang-undangan di Indonesia diantaranya

Undang-Undang No. Tahun tentang perbankan,

Undang-Undang No. tentang Perubahan atas Undang-Undang No.

Tahun tentang perubahan atas Undang-Undang N .

Tahun tentang Bank Indonesia, Undang-Undang No.

Tahun tentang Perbuahan Atas Undang-Undang No.

Tahun Tentang Peradilan Agama. Selain itu, pengakuan

secara yuridis empiris dapat dilihat perbankan syari‟ah tumbuh

dan berkembang pada umumnya diseluruh Ibu Kota Provinsi

dan Kabupaten di Indonesia, bahkan beberapa bank

konvensional dan lembaga keuangan lainnya membuka unit

usaha syari‟ah (bank syari‟ah), asuransi syari‟ah, pengadaian

syari‟ah, dan semacamnya). Pengakuan secara yuridis

secara luas kegiatan usaha perbankan syari‟ah, termasuk

memberi kesempatan kepada bank umum (konvensional) untuk

membuka kantor cabang yang khusus melakukan kegiatan

usaha berdasarkan prinsip syari‟ah (Ali, : - ).

BMT merupakan kependekan dari Baitul Mal wa Tamwil

atau dapat juga ditulis dengan baitul mal wa baitul tanwil.

Secara harfiah/loghowi baitul maal berarti rumah dana dan

baitul tamwil bearti rumah usaha. Baitul Mal dikembangkan

berdasarkan sejarah perkembangannya, yakni dari masa nabi

sampai abad pertengahan perkembangan islam. Dimana baitul

maal berfungsi untuk mengumpulkan sekaligus

mentasyarufkan dana sosial. Sedangkan baitul tanwil

merupakan lembaga bisnis yang bermotif lama.

Peran sosial BMT akan terlihat pada definisi baitul mal,

sedangkan peran bisnis BMT terlihat dari definisi baitul

tamwil, Sebagai lembaga sosial, baitul maal memiliki

kesamaan fungsi dan peran dengan lembaga amil zakat (LAZ),

oleh karenanya baitul maal ini harus didorong agar mampu

berperan secara profesional menjadi LAZ yang mapan. Fungsi

tersebut paling tidak meliputi upaya pengumpulan dana zakat,

infaq, sedekah, wakaf, dan sumber dana-sana sosial yang lain,

berhak sesuai dengan ketentuan asnabiah (UU Nomor tahun

).

Sebagai lembaga bisnis, BMT lebih mengembangkan

usahannya pada sektor keuangan keuangan, yakni simpan

pinjam. Usaha ini seperti usaha perbankan yakni menghimpun

dana anggota dan calon anggota (nasabah) serta

menyalurkannya kepada sektor ekonomi yang halal dan

menguntungkan. Namun demikian, terbuka luas bagi BMT

untuk mengembangkan lahan bisnisnya pada sektor riil maupun

sektor keuangan lain yang dilarang dilakukan oleh lembaga

keuangan bank. Karena BMT bukan bank, maka ia tidak

tunduk pada aturan perbankan.

Pada dataran hukum di Indonesia (Ridwan, : - ),

badan hukum yang paling mungkin untuk BMT adalah

koperasi, baik serba usaha (KSU) maupun simpan pinjam

(KSP). Namun demikian, sangat mungkin dibentuk

perundangan tersendiri, mengingat, sistem operasional BMT

tidak sama persis dengan pengoperasian, semisal LKM

(Lembaga Keuangan Mikro) Syari‟ah. BMT berasaskan

Pancasila Pancasila dan UUD berlandaskan prinsip Syari‟ah

Islam, keimanan, keterpaduan (kaffah), kekeluargaan atau

Koperasi Simpan Pinjam dan Pembiayaan Syariah KSPPS

ANDA yang beralamatkan di Jl. Prawiro Digdoyo, Pasar

Karanggede Boyolali. Telp ( ) . Salah satu lembaga

alternatif yang menghimpun dana langsung dari masyarakat

dan menyalurkannya dalam bentuk pembiayaan pada usaha

kecil dan menengah yang berprinsip secara syari‟ah didaerah

Karanggede dan sekitarnya.

KSPPS ANDA Cabang Karanggede mempunyai kegiatan

yang hampir sama dengan lembaga keuangan syari‟ah lainnya,

yaitu funding dan financing. Salah satu kegiatan financing

adalah Mudharabah. Mudharabah adalah Akad kerjasama

antara pemilik dana (shabihul mal) dengan pengelola dana

(mudharib) untuk melakukan kegiatan usaha dengan nisbah

bagi hasil (keuntungan atau kerugian) menurut kesepakatan.

Kemudian apabila terjadi kerugian, resiko dana akan

ditanggung oleh pemilik modal selama bukan karena kelalaian

pihak pengelola. Namun apabila kerugian disebabkan oleh

kecurangan atau kelalaian pihak pengelola, maka mereka harus

mempertanggungjawabkan atas kerugian tersebut. Ditinjau dari

fungsinya, secara umum bentuk akad mudharabah dapat dibagi

menjadi dua macam yaitu: Mudharabah Muthlaqah dan

Mudharabah Muqayyaddah. Mudharabah Muthlaqah adalah

dana yang diinvestasikan dengan demikian mudharib diberi

kewenangan penuh untuk mengelola dana tanpa keterikatan

waktu, tempat, bentuk usaha dan jenis pelayanan. Sedangkan

Mudharabah Muqayyaddah adalah shabihul mal memberikan

batasan terhadap dana yang diinvestasikannya, mudharib hanya

bisa mengelola dana sesuai dengan permintaan atau persyaratan

pemilik modal yang dapat berupa jenis usaha, tempat dan

waktu.

Adapun tujuan dari Implementasi Simpanan Wisata Ziarah

KSPPS ANDA Kantor Cabang Karanggede adalah untuk

mengetahui seberapa berkembangnya produk Simpanan Wisata

Religi di KSPPS ANDA Kantor Cabang Karanggede ini sangat

baru, didaerah karanggede dan sekitarnya hanya KSPPS

ANDA Kantor Cabang Karanggede yang mempunyai produk

Simpanan Wisata Religi.Produk ini menggunakan akad

Mudharabah ,dan akan menganalisis pula akad Mudharabah

serta untuk menekan risiko akibat tidak terbayarnya penyaluran

dana.

Dalam hasil beberapa penelitian yang membahas tentang

simpanan, tetapi belum ada penelitian yang membahas

mengenai Simpanan Wisata Religi pada KSPPS “ANDA”.

“ Analisis Produk Simpanan Mudharabah Berjangka Untuk

Masa Depan (SIMUDAMAPAN) DI KJKS BMT Tumang

Cabang ampelBoyolali”. Menyimpulkan bahwa perkembangan

produk SIMUDAMAPAN di KJKS BMT Tumang Ampel

Boyolali tahun sampai dengan menunjukkan adanya

pertumbuhan dan mengalami perkembangan yang ditunjukkan

dengan adanya pertumbuhan dan mengalami perkembangan

yang ditunjukkan dengan bertambahnya jumlah nasabah serta

jumlah saldo simpanan. Strategi pemasaran produk

SIMUDAMAPAN di KJKS BMT Tumang Ampel mencari

nasabah yaitu dengan menetapkan target market atau pasar

sasaran yang tepat dan segmentasi, pemilihan pemasaran

(orang memasarkan produk) yang tepat dan prospek yang jelas,

perencanaan produk, serta promosi yang meliputi promosi

melalui periklanan, sales promotion (promosi penjualan) dan

personal selling (penjualan pribadi).

Sedangkan Penelitian Happy Sara Rachmasari ( )

berjudul “Simpanan Dirham Barokah” yang menyimpulkan

bahwa: Simpanan Dirham Barokah solusi bagi anggota

menengah kebawah yang ingin menginvestasikan uangnya

pada waktu lama dan dana yang seharusnya hanya dapat

diambil akhir periode dapat dipinjamkan periode berakhir, serta

Sedangkan Penelitian Anas Ilham ( ) berjudul

“Pengembangan kawasan wisata religi kompleks Syaihona

Moh.Kholil Bangkalan Pembentukan manajemen pengelolaan

pariwisata mendorong masyarakat setempat untuk dapat

berkarya dan mengembangkan yang dapat dijual dikawasan

pariwisata dan perlibatan masyarakat dalam perencanaan dan

pengembangan pariwisata.

Oleh karena itu, BMT perlu mensiasati dengan berbagai

langkah-langkah untuk meminimalisir terjadinya kesalahan

dalam pemberian penghimpunan dana kepada anggota.

` Berdasarkan uraian di atas, penulis ingin meneliti lebih

lanjut mengenai permasalahan akad Mudharabah ini dan

melakukan penelitian yang berjudul “Implementasi Simpanan

Wisata Religi KSPPS ANDA Kantor Cabang Karanggede”.

B. Rumusan Masalah

Dari uraian latar belakang di atas penulis memilih rumusan masalah

sebagai berikut:

. Bagaimana proses simpanan wisata religi pada KSPPS ANDA

Cabang Karanggede berdasarkan akad mudharabah?

. Bagaimana penerapan akad mudharabah Simpanan wisata religi di

. Bagaimana stategi yang diterapkan oleh KSPPS ANDA Cabang

Karanggede untuk meminimalisir risiko penyaluran dana

mudharabah?

C. Tujuan dan Manfaat

. Tujuan

a. Untuk mengetahui proses Simpanan Wisata Religi pada KSPPS

ANDA Kantor Cabang Karanggede pada implementasi akad

Mudharabah.

b. Untuk mengetahui penerapan akad mudharabah pada Simpanan

wisata religi di KSPPS Anda Kantor Cabang Karanggede.

c. Untuk mengetahui strategi yang diterapkan oleh KSPPS ANDA

Cabang Karanggede meminimalisir risiko.

. Manfaat

a. Bagi Penulis

) Untuk menambah pengalaman penulis dalam bidang perbankan

syari‟ah.

) Untuk menerapkan teori yang diperoleh dengan praktek

dilapangan.

b. Bagi KSPPS ANDA Kantor Cabang Karanggede

Untuk memberikan kontribusi yang bermanfaat atau

kegunaan sebagai bahan pertimbangan bagi karyawan dan

manajemen dalam melaksanakan prosedur penghimpunan dana

c. Bagi anggota Simpanan Wisata Religi

Untuk menjadi sumber informasi tentang cara memperoleh

simpanan wisata religi serta besarnya bagi hasil yang ditawarkan

sehingga dapat digunakan sebagai bahan untuk memilih BMT

sebagai BMT yang dipercaya untuk pengadaan pengajuan

simpanan wisata religi.

D. Metode Penelitian

. Lokasi Penelitian

Penelitian ini dilakukan di KSPPS ANDA Kantor Cabang Karanggede.

a. Pendekatan dan Jenis Penelitian

Pada penelitian ini penulis menggunakan pendekatan kualitatif

yang mengungkapkan kebenaran objektif dan penelitian ini

menggunakan diskripstif yang menghasilkan pemeriksaan terhadap

objek tertentu.

b. Jenis Data

Berdasarkan jenis data yang diperlukan, dapat terbagi menjadi

dua, yaitu:

. Data Primer

Data primer dalam penelitian ini penulis memperoleh dengan

cara mencari data dan informasi melalui wawancara kepada

pihak KSPPS ANDA Kantor Cabang Karanggede.

Data sekunder yaitu data yang diperoleh dari buku-buku atau

dokumen-dokumen tertentu.

c. Metode Pengumpulan Data

. Metode Observasi

Metode observasi yaitu Tekhnik pengumpulan data yang

dilakukan melalui suatu pengamatan, dengan disertai

pencatatan-pencatatan terhadap keadaan atau perilaku objek

sasaran.( Fathoni, ).

. Metode Wawancara

Metode wawancara yaitu metode untuk mendapatkan data

dengan cara melakukan proses percakapan dengan maksud

untuk mengonstruksi mengenai orang, kejadian, kegiatan,

organisasi, motivasi, perasaan, dan sebagainya yang dilakukan

dua pihak yaitu pewawancara (interviewer) dengan orang yang

diwawancarai (interviewee) ( Bungin, ).

. Metode Pustaka

Metode studi Pustaka yaitu metode yang dilakukan diruang

perpustakaan untuk menghimpun dan menganalisis data yang

bersumber dari perpustakaan, baik berupa buku-buku

(Fathoni, : ).

Analisis data dalam penelitian ini menggunakan metode

diskriptif, yaitu Penelitian yang bermaksud mengadakan

pemeriksaan dan pengukuran-pengukuran terhadap gejala

tertentu ( Fathoni, : ).

E. Sistematika Penulisan

Pada penelitian ini terdiri dari (lima) Bab. Yang mana setiap bab

saling berkaitan satu sama lain. Sestematika penulisan dalam penelitian ini

adalah :

BAB pertama yaitu pendahuluan terdiri dari hal-hal yang

berkaitan dan berhubungan dengan latar belakang masalah, rumusan

masalah, tujuan penelitian, dan kegunaan penelitian.

Bab kedua ini terdiri dari: telaah pustaka dan kerangka teoritik

pada KSPPS ANDA Cabang Karanggede.

Bab ketiga yaitu laporan objek penelitian yaitu terdiri dari:

gambaran umum objek penelitian pada KSPPS ANDA Cabang

Karanggede.

Bab empat yaitu analisis data ini terdiri dari: Sejarah

Perkembanga Simpanan Wisata Religi, Mekanisme Simpanan

Wisata Religi, Kelebihan dan kekurangan Simpanan Wisata Religi,

dan Tinjauan dan Hukum Simpanan Wisata Religi.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Koperasi berasal dari kata cooperation (bahasa inggris),

yang berarti kerjasama. Sedangkan menurut istilah, yang dimaksud

dengan koperasi adalah suatu perkumpulan yang dibentuk oleh

para anggota peserta yang berfungsi untuk memenuhi kebutuhan

para anggotannya dengan harga yang relatif rendah dan bertujuan

memajukan tingkat hidup bersama ( Suhendi, ).

BMT merupakan merupakan kependekan dari Baitul Mal

wal Tamwil atau dapat juga ditulis dengan baitul maal wa baitul

tanwil secara harfiah/lughowi baitul maal berarti rumah dana dan

baitul tamwil berarti rumah usaha. Dari pengertian tersebut

dapatlah ditarik suatu pengertian yang menyeluruh bahwa BMT

merupakan organisasi bisnis yang juga berperan sosial

(Ridwan, ).

Pada dataran hukum di Indonesia, badan hukum yang

paling mungkin untuk BMT adalah Koperasi, baik serba usaha

(KSU) maupun Simpan Pinjam (KSP). Namun demikian, sangat

mungkin dibentuk perundangan tersendiri, mengingat, sistem

operasional BMT tidak sama persis dengan perkoperasian, semisal

BMT memiliki dua fungsi utama yakni funding atau

penghimpunan dana dan financing atau pembiayaan, funding atau

penghimpunan dana terbagi menjadi dua yaitu Simpanan

Mudharabah dan Deposito Mudharabah.

Tabungan atau simpanan mudharabah dipergunkana oleh

bank dalam mengelola jasa simpanan dari nasabah yang ingin

menitipkan dananya untuk tujuan-tujuan tertentu. Mudharabah

merupakan akad kerjasama modal dari nasabah (shohibul

mal)dengan pengelola dana atau BMT (mudharib) atas dasar bagi

hasil.

Dana tabungan Mudharabah boleh diambil sesuai dengan

permintaan nasabah sampai perjanjian “jangka waktu” tabungan

tersebut dapat dipenuhi (off call). Selama masa itu, dana tabungan

atau simpanan dapat diberdayakan oleh pihak bank, dengan

konsekuensi nasabah akan mendapatkan “bagi hasil” dari

keuntungan bersih (Net profit).

Deposito Mudharabah adalah harta benda atau uang yang

diberikan ke dalam penguasaan bank untuk pengamatan, investasi

atau sebagai agunan, dengan menggunakan akad Mudharabah

kerjasama modal dari nasabah (shahibul mal) dengan pengelola

dana atau BMT (mudharib)atas dasar bagi hasil.

Dana deposito pada prinsip dasarnya tidak boleh diambil

yang telah disepakati. Akan tetapi jika deposan berkehendak untuk

tetap mengambil dana investasi pada tanggal yang tidak sesuai

perjanjian maka akan dikenkan “denda” sesuai dengan kebijakan

bank. Penentuan jangka waktu berdasarkan “regulasi perbankan”

yaitu , , , serta bulan (Dahlan, : - ).

B. Kerangka Teoritik

. Prinsip yang dilaksanakan oleh BMT ada (tiga) yaitu:

a. Prinsip Bagi Hasil

Prinsip ini merupakan suatu sistem yang meliputi tata cara pembagian

hasil usaha antara pemodal (penyedia dana) dengan pengelola dana.

Pembagian bagi hasil ini dilakukan antara BMT dengan pengelola dana

dan antara BMT dengan penyedia dana (penyimpan atau penabung).

Bentuk produk ini yang berdasarkan prinsip ini adalah Mudharabah dan

Musyarakah.

b. Prinsip Jual Beli dengan Mark-up (keuntungan)

Prinsip ini merupakan suatu tata cara jual beli yang dalam

pelaksanaannya BMT mengangkat nasabah sebagai agen (yang diberi

kuasa) melakukan pembelian barang atas nama BMT, kemudian BMT

bertindak sebagai penjual, menjual barang tersebut kepada nasabah dengan

harga sejumlah harga beli ditambah keuntungan bagi BMT atau sering

disebut margin mark-up. Keuntungan yang diperoleh BMT akan dibagi

juga kepada penyedia atau penyimpan dana. Bentuk produk prinsip ini

c. Prinsip Non Profit

Prinsip ini juga disebut juga dengan pembiayaan kebajikan, prinsip

ini lebih bersifat sosial dan tidak profit oriented. Bentuk produk prinsip ini

adalah pembiayaan Qordhul Hasan (Yunus, : - ).

d. Modal :

a. Harus diserahkan secara tunai.

b. Dinyatakan dalam nimai nominal yang jelas.

c. Langsung diserahkan kepada nasabah (mudharib) untuk segera memulai

usaha.

e. Pembagian Hasil

Nisbah bagi hasil harus disepakati diawal perjanjian. Pembagian

hasilnya dapat dilakukan saat mudhorib telah mengembalikan seluruh

modalnya atau sesuai dengan periode tertentu yang disepakati.

f. Penghimpunan Dana (funding)

BMT memiliki dua fungsi utama yakni funding dan financing.Dua

fungsi ini memiliki keterkaitan yang sangat erat. Keterkaitan ini yang

sangat erat. Keterkaitan ini terutama berhubungan dengan rencana

penghimpunan dana supaya tidak menimbulkan terjadinya dana

menganggur (idle money) disatu sisi dan rencana pembiayaan untuk

menghindari terjadi kurangnya dana/likuiditas (illiquid) saat dibutuhkan

disisi lain. Upaya penghimpunan dana ini harus dirancang sedemikian rupa

Prinsip utama dalam manajemen funding ini adalah kepercayaan. Artinya

kemauan masyarakat untuk menaruh dananya pada BMT sangat

dipengaruhi oleh tingkat kepercayaan masyarakat terhadap BMT itu

sendiri. Karena BMT pada prinsipnya merupakan lembaga amanah (trust),

maka setiap insan BMT harus dapat menunjukkan sikap manah tersebut.

Membangun kepercayaan masyarakat atau umat terhadap BMT harus terus

dilakukan. Program ini harus memeperhatikan kondisi calon anggota yang

akan dijadikan pasar. Oleh sebab itu, sangat mungkin membangun

kepercayaan melalui ketokohan dalam masyarakat. Pada tahap awal

pendirian, BMT dapat mengajak tokoh baik tokoh agama maupun

masyarakat untuk menjadi pendiri di BMT ( Ridwan, : ).

g. Jenis-jenis funding

Jumlah dana yang dapat dihimpun melalui BMT sesungguhnya tidak

terbatas. Namun demikian, BMT harus mampu mengidentifikasi berbagai

sumber dana dan mengemasnya ke dalam produ-produknya sehingga

memiliki nilai jual yang layak. Prinsip simpanan di BMT menganut azas

Wadi’ah dan Mudharabah.

a. Prinsip Wadi’ah

Wadi‟ah berarti titipan. Jadi prinsip simpanan wadi‟ah merupakan

akad penitipan barang atau uang pada BMT, oleh sebab itu BMT

berkewajiban menjaga dan merawat barang tersebut dengan tersebut

a. Wadi’ah Amanah

Yaitu penitipan barang atau uang tetapi BMT tidak memiliki hak untuk

mendayagunakan titipan tersebut. Atas pengembangannya produk ini,

BMT dapat mensyaratkan atas jasa (fee) kepada penitip (muwadi), sebagai

imbalan atas pengamanan, pemeliharaan dan adiministrasinya. Nilai jasa

tersebut sangat tergantung pada jenis barang dan lamanya

penitipan.Prinsip wadi‟ah amanah ini sering berlaku pda bank dengan jenis

produknya kotak penyimpanan (save deposit box). Berikut ini beberapa ketentuan tentang wadi‟ah amanah

) Pihak yang dititipi tidak boleh memanfaatkan barang yang dititipkan.

) Pada saat dikembalikan, barang yang sudah dititipkan harus dalam

keadaan yang sama saat dititipkan.

) Jika selama masa penitipan barangnya mengalami kerusakan dengan

sendirinya, maka yang menerima titipan tidak berkewajiban

menggantinya, kecuali kerusakan tersebut karena kecerobohan yang

dititipi, atau yang menerima titipan melanggar kesepakatan.

) Sebagai imbalan atas tanggung jawab menerima amanah tersebut, yang

dititipi berhak menetapkan imbalan.

a. Wadi’ah Yad Dhomanah

yaitu akad penitipan barang atau uang (umumnya berbentuk uang)

kepada BMT, namun BMT memiliki hak untuk mendayagunakan dana

tersebut. Atas akad ini deposan akan mendapatkan imbalan berupa

manajemen BMT. Produk ini biasanya kurang berkembang karena

deposan menghendaki adanya bagi hasil yang layak. Prinsip wadi‟ah

dhomanah ini sering dipraktikan untuk dana-dana yang bersifat sosial,

penitip tidak menghendaki adanya imbalan. Beberapa ketentuan yang

berlaku untuk produk ini:

) Penerima titipan berhak memanfaatkan barang atau uang yang

dititipkan dan berhak pula memperoleh keuntungan.

) Penerima bertanggungjawab penuh akan barang tersebut, jika terjadi

kerusakan atau kehilangan.

) Keuntungan diperoleh karena pemanfaatan barang titipan, dapat

diberikan sebagian kepada pemilik barang seabagai hadiah.

b. Prinsip Mudharabah

As-Sayyid Sabig mendefinisikan mudharabah merupakan akad

kerjasama antara dua pihak, satu pihak memberikan modal kepada

lainnya untuk berniaga. Kemudian keuntungan dibagi antara mereka

sesuai dengan yang telah disepakati.

Afzalur Rahman mendefinisikan mudharabah sebagai bentuk

kontrak kerjasama yang didasarkan pada prinsip profit sharing, yang

satu sebagai pemilik modal yang kedua menjalankan usaha. Modal

yang dimaksud harus berupa uang dam tidak boleh berbentuk barang

(Dahlan, : ).

Firman Allah SWT :

َنوُغَتْبَي ِضْرَ ْلْا يِف َنوُبِرْضَي َنوُرَخآَو

Artinya: ...sebagian dari mereka orang-orang yang berjalan dimuka bumi mencari, QS. Al Muzammil ayat merupakan ayat yang paling banyak dinukil oleh para ahli fiqih (disepakati) sebagai landasan hukum transaksi mudharabah.

Secara linguistik terdapat kesamaan akar kata (lafad) mudharabah

dari kata al-dharb (وُبِرْضَي) dengan lafadz َنوُبِرْضَي َنوُرَخآَو dalam QS. Al

Muzammil walaupun secara etimologis keduanya bermakna berbeda.

Dalam mudharabah berarti transaksi ekonomi atau permodalan,

sedangkan dalam surat al- Muzammil berarti bepergian untuk berniaga.

Terdapat kesamaan tujuan mudharabah dengan ayat tersebut yaitu

untuk mencari perniagaan (at-tijarah) ( QS. Al Muzammil: ).

Dapat disimpulkan mudharabah adalah akad kerjasama antara

dua pihak satu pihak memberikan modal kepada lainnya untuk

berniaga, modal harus berupa uang dan tidak boleh berupa barang dan

keuntungan dibagi sesuai kesepakatan antara dua belah pihak.

Mudharabah dibedakan menjadi dua yaitu Mudharabah Muqayaddah

dan Mudharabah Muthlaqoh, Mudharabah Muqayaddah adalah

Shohibul mal membatasi kepada mudhorib dengan batasan jenis usaha,

waktu atau tempat usaha.

Mudharabah Muthlaqoh adalah bentuk kerjasama antara shohinul

mal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh

spesifikasinya jenis usaha, waktu, dan daerah bisnis.

Beberapa ketentuan yang berlaku untuk prinsip mudharabah

. Modal

a. Harus diserahkan secara tunai.

b. Dinyatakan dalam nominal yang jelas.

c. Langsung diserahkan kepada mudhorib untuk segera memulai

usahannya.

. Pembagian hasil

Nisbah bagi hasil harus disepakati diawal perjanjian, Pembagian

hasilnya dapat dilakukan saat mudhorib telah mengembalikan

seluruh modalnya atau sesuai dengan periode tertentu yang telah

disepakati.

. Resiko

Bila terjadi kerugian usaha maka semua kerugian akan ditanggung

oleh shohibul mal dan mudhorib tidak akan mendapatkan

keuntungan usaha, Untuk memperkecil resiko shohibul mal dapat

mensyaratkan batasan-batasan tertentu kepada mudhorib.

a. Bagi Hasil

Bagi hasil biasa dikenal juga dengan istilah profit sharing. Menurut

kamus ekonomi profit sharing berarti pembagian laba. Namun secara

istilah profit sharing merupakan distribusi beberapa bagian laba para

pegawai dari suatu perusahaan.

Dalam mekanisme keuangan syariah model bagi hasil ini

berhubungan dengan usaha pengumpulan dana (funding) maupun

akan memerankan fungsi ganda. Pada tahap ini funding, ia akan

berperan sebagai mudhorib dan karena dananya yang terkumpu; harus

dikelola secara optimal. Namun pada financing, BMT akan berperan

selaku shohibul mal dan karenanya harus menginvestasikan dananya

pada usaha-usaha yang halal dan menguntungkan.

b. Nisbah

Nisbah merupakan proporsi pembagian hasil. Begitu pula dalam

pembiayaan bagi hasil. Debitur harus melaporkan pembukuan

usahanya, sehingga dapat diketahui nilai bagi hasilnya.Nisbah adalah

perbandingan berupa presentase yang disepakati

Dengan demikian, model bagi hasil ini tidak mengenal istilah

beban pasti (fixed cost) Karena nilai bagi hasil akan didapat setelah

terjadi pembukuan usaha. Dalam sistem keuangan syariah dan BMT,

model bagi hasil hanya berlaku untuk akad penyertaan usaha atau

kerjasama usaha. Akad ini dapat diterapakan pada empat produk yakni:

mudharabah, musyarokah, muzaro’ah, atau mukrobah dan musaqoh.

c. Sumber Dana BMT

a. Dana pihak Pertama (DP I)

Dana pihak pertama sanagt diperlukan BMT terutama pada saat

pendirian. Tetapi dana ini terus dikembangkan, seiring dengan

perkembangan BMT.

Berbagai sumber dana dapat dikelompokkan menjadi tiga:

Adalah Simpanan modal penyertaan, yang dapat dimiliki oleh

individu maupun lembaga dengan jumlah setiap penyimpanan tidak

harus sama, dengan jumlah dana tidak mempengaruhi suara dalam

rapat.

. Simpanan Pokok

Adalah Simpanan pokok yang harus dibayar saat menjadi anggota

BMT. Besarnya simpanan pokok harus sama. Pembayarannya

dapat saja dicicil, supaya dapat menjaring jumlah anggota yang

lebih banyak.

. Simpanan Wajib

Adalah Simpanan ini menjadi sumber modal yang mengalir terus

setiap waktu. Besar kecilnya sangat tergantung pada kebutuhan

permodalan dan anggotannya. Besar simpanan wajib setiap anggota

sama. Baik simpanan pokok maupun wajib akan turut

diperhitungkan dalam pembagian SHU.

b. Dana Pihak ke II (DP II)

Dana ini bersumber dari pinjaman pihak luar. Nilai dana ini

memang sangat tidak terbatas. Artinya tergantung pada

kemampuan BMT masing-masing, dalam menanamkan

kepercayaan kepada calon investor. Pihak luar yang dimaksud ialah

mereka yang memiliki kesamaan sistem yakni, bagi hasil baik bank

Atas kerjasama pembiayaan ini berlaku akad mudharabah maupun

musyarakah. Namun untuk pembiayaan investasi, dapat juga

berlaku akad jual beli. Lebih lanjut akad ini akan dibahas pada bab

financing.

c. Dana Pihak Ke III (DP III)

Dana ini merupakan simpanan sukarela atau tabungan dari para

anggota BMT. Jumlah dan sumber dana ini sangat kuat dan tidak

terbatas. Dilihat dari cara pengembaliannya sumber dana ini dapat

dibagi menjadi dua, yakni Simpanan Lancar (tabungan) dan

Simpanan Tidak Lancar ( deposito).

) Tabungan adalah Simpanan kepada anggota BMT yang

dapat diambil sewaktu-waktu (setiap saat). BMT tidak dapat menolak

permohonan pengambilan tabungan ini.

) Deposito adalah Simpanan kepada anggota BMT, yang

mengambilnya hanya dapat dilakukan pada saat jatuh tempo. Jangka

waktu yang dimaksud meliputi: , , , bulan namun

sesungguhnya jangka waktu tersebut dapat dibuat sefleksibel

mungkin, misalnya , , dan seterusnya, sesuai dengan keinginan

anggota. Jenis produk tersebut dapat dikembangkan menjadi:

a. Tabungan Haji (TAJI)

Yakni Tabungan khusus menampung keinginan masyarakat yang

b. Tabungan Qurban (TAQUR)

Yakni Tabungan untuk para shohibul qurban, yaitu masyarakat

disediakan

c. Tabungan Pendidikan (TAPEN)

Yakni Tabungan yang disediakan untuk membantu masyarakat

dalam menyediakan kebutuhan dana pendidikan dimasa yang

akan datang.

d. Tabungan Berjangka Mudharabah (TABAH)

Yakni, Deposito dengan jangka waktu tertentu

( Ridwan, : - ).

d. Tinjauan berkaitan Wisata Religi

Dalam bahasa Arab, perjalanan wisata sering diistilahkan kata

assiyahah. Ungkapan tersebut untuk menyebut air yang mengalir dan

berjalan diatas permukaan tanah. Kata as-siyahah kemudian digunaka

untuk konteks.manusia, yang berarti bepergian diatas bumi dalam

rangka beribadah, meningkatkan kesalehan ataupun tujuan apapun.

Wisata adalah Bepergian bersama-sama (untuk memperluas

pengetahuan, bersenang-senang) bertamasya, Piknik. Ataupun wisata

dapat disimpulkan Kegiatan perjalanan atau sebagian dari kegiatan

tersebut yang dilakukan secara sukarela serta bersifat sementara untuk

menikmati objek dan daya tarik wisata.

Wisata Religi adalah Salah satu jenis produk wisata yang

manusia. Wisata Religi dimaknai sebagai kegiatan wisata ketempat

yang memiliki makna yang khusus bagi umat beragama, biasanya

berupa tempat ibadah, makam ulama atau situs-situs kuno yang

memiliki kelebihan.

Wisata religi dapat dilakukan dengan mengunjungi

temapat-tempat peninggalan sejarah islam ataupun berziarah kemakam-makam

para ulama, kyai ataupun tokoh-tokoh masyarakat. Potensi wisata

ziarah atau religi dinegara Indonesia dikenal religius. Banyak banguan

atau temapt bersejarah yang memiliki arti khusus bagi umat beragama.

Dalam Islam, ziarah kubur dianggap sebagai perbuatan sunah

yaitu apabila dikerjakan mendapat pahala dan apabila ditinggalkan

tidak berdosa. Praktik ziarah sebenarnya telah ada sebelum islam.

Namun dilebih-lebihkan sehingga Rasullulah sempat melarangnya,

tradisi inipun dihidupkan kembali bahkan dianjurkan untuk mengingat

kematian.

Praktik ziarah sebenarnya telah ada sebelum islam, namun

dilebih-lebihkan sehingga Rasullulah sempat melarangnya. Tradisi ini pun

dihidupkan kembali bahkan dianjurkan untuk mengingat kematian.

Perkembangan pariwisata indonesia mengalami pasang surut tidak

sesuai dengan perkembangan zaman hal tersebut berlaku pula

terhadap priwisata religi yang berada di Indonesia, objek wisata

e. Hukum Simpanan Wisata Religi

Simpanan Wisata Religi ini Simpanan yang setiap bulan wajib

menyetorkan jumlah uang yang sudah disepakati dengan jumlah

waktu yang telah ditetapkan. Simpanan Wisata Religi ini

menggunakan akad mudharabah dengan bagi hasil yang sudah

ditentukan.

Uang yang selama disetorkan akan kembali utuh dengan jumlah

yang telah disepakati, Namun bagi hasil dari simpanan wisata religi

ini tidak berupa uang tetapi berupa Wisata Religi yang telah diadakan

oleh pihak BMT.

Maysir seacara harfiah berarti memperoleh sesuatu dengan sangat

mudah tanpa kerja keras atau mendapat keuntungan tanpa kerja.

Dalam islam, maysir yang dimaksud disini adalah segala sesuatu

yang mengandung unsur judi, taruhan, atau permainan beresiko

(Ascarya, : ).

Menurut Ibrahim Hosen didalam bukunya yang berjudul Ma huwa

al maisir menyatakan bahwa hakikat judi menurut bahasa arab adalah

permainan yang mengandung unsur taruhan yang dilakukan oleh dua

orang atau lebih secara langsung (berhadap-hadapan) di dalam suatu

majelis (Suhendi, : ).

BAB III

LAPORAN OBJEK PENELITIAN

A. Gambaran Umum KSPPS ANDA Cabang Karanggede

Menurut Zuhdi (dalam Suhendi, ) yang dimaksud dengan

koperasi adalah suatu perkumpulan atau organisasi yang beanggotakan

orang-orang atau badan hukum yang berkerjasama dengan penuh

kesadaran untuk meningkatkan kesejahteraan anggota atas dasar sukarela

secara kekeluargaan.

Menurut Mahmud Syaltut (dalam Suhendi, ) yang dimaksud

koperasi (syirkah ta‟awuniyah) adalah sesuatu persekutuan baru yang

belum dikenal atau belum dijelaskan oleh Fuqaha terlebih dahulu yang

membagi syirkah menjadi empat macam (abdan, mufawadhah, wujuh, dan

„inan).

Didalam Al qur‟an surat Al-Maidah ayat Allah SWT berfirman

“Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan

dan taqwa dan jangan tolong menolong dalam berbuat dosa dan

permusuhan (Suhendi, : ).

Pada dataran hukum di Indonesia, badan hukum yag paling

mungkin untuk BMT adalah koperasi, baik serba usaha (KSU) maupun

Simpan Pinjam (KSP). Namun demikian, sangat mungkin dibentuk

persis dengan perkoperasian, semisal LKM (Lembaga Keuangan Mikro)

Syari‟ah.

Melihat perkembangan yang baik pada tanggal Juli

didirikan Koperasi Serba Usaha (KSU) Amanah Nikmat Dunia Akhirat

“ANDA” (yang sekarang ini beralih nama menjadi KJKS BMT “ANDA”)

oleh para tokoh masyarakat, ulama‟ dan aghniya‟ di Salatiga yang

akhirnya menjembatani berdirinya KJKS BMT “ANDA” Salatiga.

Legalitas KJKS BMT “ANDA” Salatiga didasari dengan keluarnya

Surat Keputusan oleh Menteri Koperasi dan Pembinaan Usaha Kecil

dengan SK Nomor: /BH/KWK. . /X/ , tertanggal Oktober

Nomor B. /Kop/ . Dan untuk memperluas wilayah gerak,

maka pada tanggal Maret mengajukan perubahan anggaran dasar

ketingkat Propinsi sehingga keluar SK perubahan tertanggal April

Nomor: /BH/PAD/KDK.II/VI/ .

Pada awal perkembangan KJKS BMT “ANDA” baru memiliki

kantor secara kontrak ditahun . Kemudian pada tahun KJKS

BMT “ANDA” membuka kantor cabang Karanggede di Jl.Prawirodigdoyo

dan kantor cabang di pasar Ampel. Pada tahun terdapat peningkatan

terhadap KJKS BMT “ANDA”, yakni dari kantor engan status Hak Milik

(HM) yakni di Jl. Ahmad Yani Salatiga.

Tahun KJKS BMT “ANDA” meresmikan kantor baru, yakni

pada Kantor Pusat KJKS BMT “ANDA” di Salatiga dan kantor cabang

dengan pertimbangan bahwa pada lokasi sebelumnya, luas kantor terlalu

sempit. Dan pada kantor cabang Ampel berpindah dari wilayah Pasar

Ampel ke Jl. Raya Ampel M-Utara PasarAmpel Boyolali.

Sebelumnya KJKS BMT “ANDA” ini berubah nama menjadi

KSPPS ANDA Koperasi Simpan Pinjam dan Pembiayaan Syariah, nama

tersebut berubah baru aja pada tanggal juni . BMT dan KSPPS ini

hampir sama dalam mekanisme namun yang membedakan BMT dibawah

naungan OJK sedangkan KSPPS dibawah naungan Koperasi.

Pada produk simpanan yang dimiliki oleh KSPPS “ANDA”

sebelumnya hanya memiliki produk SIBERKAH (Simpanan Berkala

Mudharabah), SI HAJI (Simpanan Haji/ Umroh), SISUKA (Simpanan

Usaha Berjangka), Simpanan Dirham Barokah, Simpanan Pensiun, dan

produk terbaru adalah Simpanan Wisata Religi. Melihat perkembangan

yang baik pada tanggal Juli didirikan Koperasi Serba Usaha

Amanah Nikamat Dunia Akhirat “ANDA”(yang sekarang beralih nama

menjadi KSPPS “ANDA” ) oleh para tokoh masyarakat, ulama, dan

aghniya‟ di Salatiga yang akhirnya menjembatani berdirinya KSPPS

“ANDA”. Tahun KSPPS “ANDA” merambah kepada pelayanan lain

diluar produk simpanan dan pembiayaan, yakni PPOB (Payment Point On

Line Bank) adalah pelayanan BMT melalui pembayaran Rekening Listrik

dan Rekening Telepon secara online. KSPPS “ANDA” Salatiga

a. Meningkatkan kesejahteraan anggota pada khususnya dan

kemajuan lingkungan kerja pada umumnya.

b. Menciptakan sumber pembiayaan dan penyediaan modal bagi

anggota dengan prinsip syariah.

c. Mengembangkan sikap hemat dan mendorong kegiatan

penyimpanan.

d. Menumbuhkan usaha-usaha produktif anggota.

e. Memperkuat posisi tawar menawar, sikap amanah dan jaringan

komunikasi antar anggota.

B. Susunan Pengurus

Tabel .

Susunan Pengurus KSPPS ANDA Cabang Karanggede

Nama KSPPS ANDA

Alamat Kantor Pusat Jl. Merak No. Cabean, Mangunsari,

Sidomukti, Salatiga.

Alamat Cabang Karanggede Jl. Prawiro Digdoyo Pasar Karanggede,

Boyolali.

Telp. Kantor Pusat ( )

Fax. Kantor Pusat ( )

Manajer Cabang

Karanggede

Iwan Wahyudi

Teller Khodijatul Asna

Customer Service Ani Nur Aini

Pembiayaan Riski Adi Putra

Marketing Nur Salim

Fuad Widdy Wijayanto

Sumber: KSPPS ANDA Cabang Karanggede

C. Visi dan Misi

. Visi KSPPS “ANDA”

Secara umum visi KSPPS “ANDA” adalah Menjadi Lembaga

Keuangan Syari‟ah Yang Maju, Professional Dan Mensejahterakan

Anggota

. Misi KSPPS “ANDA”

) Menjalankan operasional Koperasi sesuai stadart koperasi yang

sehat.

) Mewujudkan pertumbuhan dan keuntungan yang

berkesinambungan.

) Mengusahakan pemupukan modal anggota dengan system

syari‟ah.

) Mengusahakan program pendidikan dan pembinaan agama

secara intensif kepada anggota.

) Meningkatkan kesejahteraan anggota dan kemajuan lingkungan

kerja.

) Menciptakan sumber pembiayaan anggota dengan prinsip

syari‟ah.

) Menumbuhkan usaha-usaha produktif anggota. Merekrut dan

mengembangkan pegawai professional dalam lingkungan kerja

yang sehat

D. Wilayah Kerja

KSPPS “ANDA” memiliki perincian wilayah kerja sebagai berikut

. Kantor Pusat

Wilayah kantor pusat KSPPS “ANDA” terletak di Jl.

Merak No. Kelurahan Mangunsari, Kecamatan Sidomukti, Kota

Salatiga

a. Kantor pusat tersebut berada dipinngir jalan dan sangat mudah

untuk mendapatkan alat transportasi.

b. Berdekatan dengan SMK,SMEA dan SI (Sekolah

Internasional), sehingga memudahkan siswa dan mahasiswa

apabila ingin melakukan penelitian.

Wilayah gerak KSPPS “ANDA” Salatiga adalah Pasar Raya I,

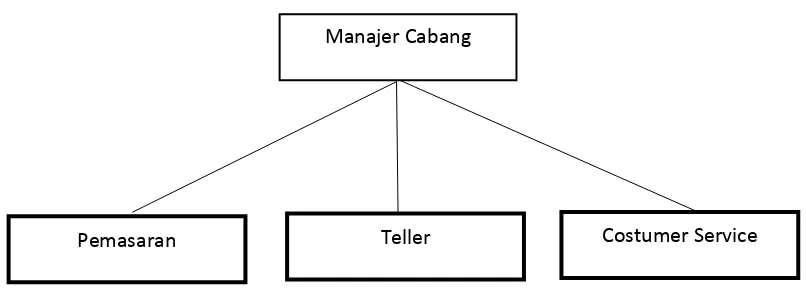

F. Struktur Organisasi

Struktur organisasi merupakan gambaran secara sistematis tentang

hubungan kerja sama dari orang-orang yang mempunyai tujuan yang

sama bagi suatu perusahaan agar dapat menjalankan usahanya dengan

baik, lancar dan efisien, menguntungkan serta dapat memberikan

manfaat yang banyak kepada anggota khususnya dan masyarakat pada

umunya.

Sumber: KSPPS ANDA Cabang Karanggede.

Pengawas

Ketua

Sekekretaris Bendahara

Dewan Ekonomi Dewan Syariah

Gambar .

Bagan Struktur Organisasi KSPPS ANDA Cabang Karanggede

Sumber: KSPPS ANDA Cabang Karanggede

Gambar .

Bagan Struktur Organisasi KSPPS ANDA Cabang Karanggede.

Berikut ini penjelasan dari Struktur Organisasi BMT “ANDA”

Kantor Cabang Karanggede sebagai berikut:

) Pengawas adalah Representasi anggota terutama berkaitan dengan

operasional kerja pengurus.Fungsi dan peran utamannya

a) Mewakili anggota dalam memberikan pengawasan terhadap kerja

pengurus terutama berkaitan dengan pelaksanaan keputusan

musyawarah tahunan.

b) Memberikan saran, nasihat dan usulan kepada pengurus.

c) Mempertanggungjawabkan hasil kerja pengawasannya kepada

anggota dalam musyawarah tahunan. Manajer Cabang

) Ketua: Merupakan struktur pengelola yang tertinggi oleh karenannya,

ia yang paling bertanggung jawab terhadap operasional BMT.Fungsi

dan peran utamannya:

a) Mengusulkan pemberhentian dan pemgangkatan karywan.

b) Melakukan fungsi kontrol atau pengawasan terhadap kinerja

karyawan.

c) Melaporkan kinerjanya kepada pengurus dalam periode waktu

tertentu, minimal bulan sekali.

) Sekretaris: Tugas mencatat dan mengarsipkan semua berkas transaksi,

surat-surat serta arsip penting lainnya.

) Bendahara:Merupakan bagian yang berkaitan langsung dengan

keuangan.

) Dewan Syari‟ah Bertugas dalam pengawasan BMT terutama yang

berkaitan dengan sistem syari‟ah yang dijalankannya.

) Dewan Ekonomi: mempunyai tugas memberikan masukan tentang

langkah-langkah yang perlu dilakukan agar BMT tidak mengalami

illikuiditas dan dapat berkembang dengan baik dan juga memberikan

gambaran dan peluang untuk dilaksanakan pada waktu yang akan

datang.

) Pengelola: Satuan kerja yang dibentuk oleh dewan pengurus dan

bertanggung jawab kepada pengurus dan jika diminta dapat

) Manajer adalah Struktur pengelola yang tertinggi oleh karenannya, ia

yang paling bertanggung jawab terhadap operasional BMT.

) Teller Adalah Bagian yang bertugas membuat, merencanakan

kebutuhan kas harian, mencatat semua transaksi kas serta merekapnya

dalam catatan uang keluar dan masuk.

)Pemasaran Adalah Bagian ini menjadi ujung tombak BMT dalam

merebut pasar dan berfungsi dalam merencanakan sistem dan strategi

pemasaran; meliputi: segmentasi pasar, taktis, operasional sampai pada

pendampingan anggota/nasabah (Ridwan, : - ).

)Customer Service Adalah Setiap Kegiatan yang diperuntukkan atau

ditujukan untuk memberikan kepuasan kepada nasabah, melalui

pelayanan yang dapat memenuhi keinginan dan kebutuhan nasabah

(Kasmir, ).

G. Produk – Produk KSPPS ANDA Kantor Cabang Karanggede

. Produk Simpanan

a) SIBERKAH (Simpanan Berkala Mudharabah.) meliputi:

) Si Qurban (Simpanan Qurban)

Adalah Simpanan untuk mempersiapkan anggota dalam

membentuk merencanakan ibadah qurbannya.

) Si Munik (Simpanan Nikah)

Adalah Simpanan untuk mempersiapkan anggota dalam

membantu merencanakan pernikahan.

Adalah Simpanan untuk mempersiapkan anggota dalam

membantu resepsi pernikahan.

) Si Pendi (Simpanan Pendidikan)

Simpanan untuk mempersiapkan anggota dalam

menyediakan kebutuhan dana pendidikan dimasa yang akan

datang.

) Si Fitri (Simpanan Idul Fitri)

Adalah Simpanan untuk mempersiapkan anggota dalam

membantu merencanakan idul fitri.

Ketentuan dari SIBERKAH yaitu:

a. Simpanan tersebut setorannya dapat dilakukan setiap

saat dan penarikannya disesuaikan dengan jenis

simpanan masing-masing dengan jangka waktu yang

telah disepakati.

b. Setoran pertama minimal Rp. . setiap bulannya.

c. Nisbah bagi hasil dan diberikan setor bulan

langsung menambah saldo simpanan.

) Simpanan Wisata Religi

Adalah Simpanan untuk memepersiapkan anggota

dalam merencanakan wisata religi.

Keunggulan Produk Simpanan:

a. Setoran dapat dilakukan setiap saat, dan penarikan

b. jenis simpanan masing-masing dengan jangka waktu

yang disepakati bersama.

c. Setoran minimal Rp. . ,- setiap bulannya.

d. Nisbah bagi hasil dan diberikan setiap bulan

langsung menambah saldo simpanan.

e. Setoran dan penarikan dapat langsung ke kantor BMT

ANDA atau dilayani di rumah atau tempat usaha.

) SI HAJI (Simpanan Haji/Umroh)

Adalah Simpanan untuk mempersiapkan anggota

dalam menjalankan ibadah haji atau umroh.

a. Diperuntukkan bagi umat Islam yang akan menjalankan

ibadah Haji/Umroh.

b. Setoran minimal Rp. . ,- setiap bulan.

c. Nisbah bagi hasil .

d. Pendaftaran calon Haji dilaksanakan jika simpanan

mencukupi untuk pemesanan kursi calon Haji tahun

yang bersangkutan.

e. Kekurangan dana bisa ditalangi oleh BMT dengan cara

mengajukan permohonan terlebih dahulu.

) SISUKA (Simpanan Usaha Berjangka)

Adalah Simpanan untuk mempersiapakan anggota

a) Sangat tepat untuk merencanakan usaha dan setoran,

dan penarikan dapat langsung kekantor untuk dilayani

sirumah serta ditempat usaha.

b) Setoran minimal Rp. . .

c) Nisbah bagi hasil jangka waktu bulan , bulan

, , bulan , dan bulan .

d) Bagi hasil diberikan tiap bulannya dan dapat

diperpanjang secara otomatis.

) SIMPANAN DIRHAM BAROKAH

Adalah Simpanan untuk mempersiapkan anggota

dalam merencanakan masa depan ataupun usahannya.

a. Fotocopy KTP

b. Materai Rp. . ,-

c. Mengisi formulir pendaftaran

d. Peserta simpanan dirham minimal orang

e. Setoran Rp. . ,- per bulan selama bulan

f. Simpanan hanya dapat diambil satu bulan setelah akhir

periode atau setoran terakhir

g. Disediakan Doorprize menarik untuk seluruh peserta

yang diundi setiap bulan sekali

)SIMPANAN PENSIUN

Adalah Simpanan yang diperuntukkan bagi

perusahaan maupun perorangan untuk mensejahterakan

karyawannya pada saat setelah pensiun.

a. Diperuntukkan bagi perusahaan maupun perorangan

b. Untuk mensejahterakan karyawan setelah pensiun

c. Setoran minimal Rp. . ,- per bulan

d. Pengambilan minimal tahun

e. Nisbah bagi hasil diberikan setiap bulan langsung

menambah saldo

)SIMPANAN WISATA RELIGI

Adalah Simpanan yang diperuntukan untuk anggota

melakukan pengalaman dengan wisata religi yang

mempunyai tujuan (Sunan Kalijaga, Sunan Muria, dan

Sunan Kudus).

a. Fotocopy KTP

b. Materai Rp. . ,-

c. Mengisi formulir pendaftaran

d. Peserta simpanan wisata ziarah minimal orang

e. Setoran Rp. . ,- per bulan selama bulan.

f. Nisbah bagi hasil :

g. Simpanan hanya dapat diambil satu bulan setelah akhir

h. Disediakan WISATA ZIARAH menarik untuk seluruh

peserta.

. Macam-macam Pembiayaan

a. Pembiayaan Murobahah

Pembiayaan dengan menggunakan sistem jual beli,

dimana BMT sebagai penjual dan anggota/masyarakat sebagai

pembeli.

Syarat Umum Pembiayaan

) Bersedia untuk mengangsur tepat waktu

) Pengajuan oleh anggota atau calon anggota secara langsung

atas nama sendiri

Melengkapi administrasi pendaftaran meliputi:

Foto copy KTP suami-istri (yang sudah berkeluarga)

masing-masing dua lembar, Foto copy KTP orang tua (yang

belum berkeluarga) masing-masing dua lembar, Satu lembar

foto copy Kartu Keluarga (KK), Anggota dan calon anggota

yang tidak memiliki KTP yang berlaku harus dilengkapi dengan

surat keterangan bukti diri dari pemerintahan setempat,

Menyerahkan foto copy jaminan (untuk BPKB dilengkapi foto

copy STNK dan gesek nomor rangka dan nomor mesin), Untuk

Surat Dasaran Pasar berlaku sampai dengan jatuh tempo surat

dasaran tesebut, aminan bukan atas nama sendiri disertai dengan

keuangan atau slip gaji, Mengisi formulir pengajuan yang telah

disediakan, Melampirkan rekening listrik.

b. Pembiyaan Qardhul Hasan

pembiayaan yang diberikan kepada anggota yang sedang

memulai usahanya atau karena bangkrut usahanya dan akan

merintis kembali, atau anggota yang mengalami musibah seperti

sakit, bencana alam,dll. Pembiayaan ini merupakan pembiayaan

kebaikan dimana pihak BMT tidak mengharapkan keuntungan

atau balas jasa dari dana yang dipinjamkan, yang terpenting

pokok pinjaman dikembalikan. Namun jika anggota yang

dipinjami merasa terbantu dan ingin memberikan balas jasa,

maka balas jasa ini dimasukkan dalam ZIS dan akan menambah

modal ZIS. Dana untuk pembiayaan ini diambilkan dari dana

ZIS.

c. PPOB (Payment Point On Line Bank)

Pelayanan BMT melalui pembayaran Rekening Listrik dan

Rekening Telepon secara online. Dan dapat menjangkau

wilayah Jawa Tengah dan DIY Untuk wilayah Jawa Tengah &

DIY. Setiap rekening disisihkan Rp. , untuk dana infaq.

d. Al Murabahah(MBA)

Pembiayaan Murabahah adalah pembiayaan dengan syarat

pembiayaan pembelian barang yang dibutuhkan untuk modal

usaha atau perlengkapan/alat rumah tangga.

Penggunaan pembiayaan:

Penggunaan pembiayaan untuk usaha produktif berupa

keperluan, modal kerja dan pembelian sarana usaha.

Prioritas penggunaan pembiayaan adalah untuk sektor

perdagangan, pertanian, industri (home industri) dan jasa

Penetapan harga jual: Harga jual kepada anggota adalah

harga beli barang ditambah, keuntungan BMT, Besarnya

keuntungan ditentukan oleh BMT Secara umum -

perbulan. Besarnya keuntungan dapat berubah sewaktu

waktu sesuai kebijakan BMT.

) Setoran pembiayaan terdiri dari: Angsuran pokok,

Angsuran margin keuntungan, Cadagan risiko.

) Syarat Pembiayaan

Anggota biasa, anggota luar biasa, maupun calon

anggota yang bertempat tinggal di wilayah lingkungan

BMT dan memenuhi kriteria:

a) Mempunyai usaha/penghasilan

b) Mempunyai tabungan aktif di BMT

c) Lulus wawancara dan kelayakan kuantitatif tim

d) Anggota yang masih mempunyai hutang

pembiayaan tidak diperkenankan untuk mengambil

pembiayaan sebelum melunasihutangnya atau

dengan persetujuan pengurus

) Plafon (besarnya) pembiayaan nasabah

Besarnya pembiayaan per nasabah ditentukan minimum

Rp. . . ,- dan maksimum Rp. . . ,-

(dilihat berdasakan kemampuan keuangan) atau

berdasarkan kebijaksanaan pengurus(sewaktu-waktu

berubah).

) Jaminan dari pembiayaan ini, Jaminan utama adalah

barang yang dibiayai, jika dirasakan perlu BMT dapat

meminta jaminan tambahan. Jenis dan nilai

jaminanditentukan oleh BMT pada saat mengajukan

permohonan pembiayaan, misalnya surat tanah atau

kendaraan bermotor.

Biaya Pembiayaan

Dalam murobahah ini dipungut biaya administrasi

(fee/provisi) sesuai ketentuan yang berlaku. Biaya

materei dipungut sesuai dengan aturan yang

berlaku.Skema Pembiayaan Murobahah: BMT

menunjuk anggotanya sebagai pihak yang mewakili

BMTmembayar nilai barang tersebut, pembayaran

harga beli hanyasah bila dilengkapi dengan bukti

pembayaran seperti kuitansi tagihan atau dokumen

sejenis, Selanjutnya BMT menjual barang tersebut

kepada anggota dengan harga yang telah disepakati

bersama yaitu harga beli ditambah sejumlah margin,

Anggota BMT melakukan pembiayaan dengan cara

mengangsur selama jangka waktu yang telah disepakati

bersama antara BMT dengan anggota pembiayaan.

e. Al Mudharabah

Pembiayaan mudharabah adalah suatu perjanjian usaha

antara pemilik modal dengan pengusaha dimana pemilik modal

menyediakan seluruh dana yang diperlukan, dan pihak

pengusaha melakukan pengelolaan atas usaha. Hasil usaha

bersama ini dibagi sesuai dengan kesepakatan pada waktu

penandatanganan perjanjian pembiayaan yang dituangkan dalam

bentuk nisbah bagi hasil (misalnya ). Pada pembiayaan

mudharabah, BMT bertindak sebagai pihak yang menyediakan

dana (shahibul mal) dan anggota yang menerima pembiayaan

bertindak sebagai pengelola dana (mudharib) untuk melakukan

BAB IV

ANALISIS DATA

A. Sejarah Perkembangan Simpanan Wisata Religi

Menurut manajer KSPPS “ANDA” cabang Karanggede

Iwan Wahyudi, munculnya produk Simpanan Wisata Religi adalah

berasal dari seorang anggota KSPPS “ANDA” cabang Karanggede

yang mengusulkan untuk diadakan wisata ziarah khusus untuk

anggota (nasabah) KSPPS “ANDA” dan disitulah manajer cabang

Karanggede menerima masukan atau saran dari anggota (nasabah)

tersebut. Tepat pada bulan Desember diadakan RAT (Rapat

Akhir Tahun) yang rutin diadakan tiap akhir tahun, dibicarakan

mengenai usulan wisata ziarah.Dan disitulah terbentuknya

Simpanan Wisata Religi, produk ini dikeluarkan pada awal tahun

Tabungan/simpanan wisata religi ini menggunkan prinsip

Mudharabah.Prinsip mudharabah merupakan akad kerjasama

modal dari pemilik dana (shohibul mal) dengan pengelola dana

atau pngusaha (mudhorib) atas dasar bagi hasil. Dalam hal hal

penghimpunan dana, BMT berfungsi sebagai mudhorib dan