KREDIT PRODUKTIF KANTOR

CABANGKOTA SERANG

SKRIPSI

DiajukanSebagai Salah SatuSyaratUntukMemperolehGelarSarjana (S1) Program StudiAdministrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

Oleh: ARIO DILLA NIM. 6661092635

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

Ilmu,

Bukan seberapa banyak ilmu itu dipelajari,

Tapi seberapa banyak ilmu itu diterapkan

Bukan seberapa tinggi tingkat pendidikan yang dicapai,

Tapi seberapa besar manfaat ilmu itu dirasakan olehnya dan

lingkungannya,

Bukan seberapa jauh jarak yang ditempuh untuk mencapainya,

Tapi seberapa jauh ilmu itu dapat diajarkan ke generasi selanjutnya

‘

’JANGAN PERNAH MENYERAH JIKA KAMU

INGIN MENCOBA JANGAN BIARKAN

PENYESALAN DATANG KARENA KAMU

Dengan mengucapkan syukur Alhamdulillahirobbil’alamin penulis

panjatkan kehadirat ALLAH SWT, serta shalawat salam tercurahkan untuk Nabi

Muhammad SAW, sahabat beserta keluarganya, karena dengan ridho, rahmat,

karunia dan kasih sayang-Nya yang berlimpah sehingga akhirnya penulis dapat

menyelesaikan penelitian yang berjudul “Kualitas Pelayanan Bank BRI dalam

Pemberian Kredit Produktif Kantor Cabang Kota Serang”.

Dalam penyususnan Laporan Tugas Akhir ini penulis banyak dibantu oleh

berbagai pihak, dan pada kesempatan ini penulis menghaturkan banyak terima

kasih yang sebesar-besarnya terutama kepada Yang Terhormat :

1. Kepada Bapak Prof.DR. H. Sholeh Hidayat, M.Pd, Rektor Universitas

Sultan Ageng Tirtayasa.

2. Kepada Bapak Dr. Agus Sjafari, S.Sos.,M.Si, Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Sultan Ageng Tirtayasa.

3. Kepada Ibu Listyaningsih, S.Sos.,M.Si, Ketua Jurusan Ilmu Administrasi

Negara Universitas Sultan Ageng Tirtayasa

4. Kepada Ibu Rina Yulianti, S.Sos, M,Si, Dosen Pembimbing 1.

5. Kepada Deden M Haris, S.sos M,Si, Dosen Pembimbing 2.

9. Kepada kedua Orang tua saya, atas dukungan, doa, dan hal-hal positif yang

selalu di berikan kepada saya selama ini dengan tulusnya.

10. Kepada teman-teman seperjuangan Administrasi Negara Untirta 2009,

teman-teman kelas G NR yang selalu memberi dan berbagi suka duka dan

canda tawa setiap harinya selama 7 tahun bersama.

Akhirnya, penulis menyadari bahwa Laporan Tugas Akhir ini jauh dari

sempurna. Untuk itu penulis menerima saran dan masukan demi perbaikan

laporan ini.

Serang, 31 Agustus 2016 Penulis,

HALAMAN JUDUL ABSTRAK

LEMBAR PERSETUJUAN LEMBAR PENGESAHAN

PERNYATAAN ORISINALITAS

KATA PENGANTAR ……… i

DAFTAR ISI ………ii BAB I PENDAHULUAN 1.1 Latar Belakang Masalah…..………. 1

1.2 Identifikasi Masalah ……….. 12

1.3 Pembatasan Masalah ………. 13

1.4 Rumusan Masalah ………. 13

1.5 Tujuan Peneliti ……….. 13

1.6 Manfaat Hasil Peneliti ………... 14

BAB II DESKRIPSI TEORI 2.1. Deskripsi Teori ………... 15

2.1.1. Tinjauan Pelayanan ………... 15

2.1.2. Tinjauan Kualitas ………... 16

2.1.3. Tinjauan Pelayanan Prima ………... 19

2.1.4. Kualitas Pelayanan ……….... 22

2.2 Pengertian Kredit ……….. 27

2.2.1. Prinsip-prinsip Kredit ………... 31

2.2.2. Macam-macam Kredit ……….. 33 2.2.3. Tujuan dan Fungsi Kredit ………. 35

2.3 Kerangka Berpikir ……… 36

BAB III METODOLOGI PENELITIAN 3.1. Metode Penelitian ……… 41

3.2. Data Penaliti ……. ……… 42

3.3.Metode Pengumpulan data ………. 42

3.3.1 Populasi ...………. 42

3.3.2 Sampel ...……….. 43

3.4. Teknik Analisis Data ……… 44

3.5. Tempat dan Waktu Peneliti ………. 49

3.5.1 Tempat Peneliti ……… 49

3.5.2Waktu Peneliti ………. 50

BAB IV HASIL PENELITIAN 4.1. Gambaran Umum Perusahaan………..………. 52

4.2..Hasil Penelitia (Analisis dan Pembahasan Setiap Faktor atauAtribut) ………69

4.2.3 Analisi Keyakinan…….……….. 75

4.2.4 .Analisis Empati ……….. 78

4.2.5 Analisis Berwujud ……….……….. 80

4.3 Diagram Kartesius ………… ………. 83

BAB V PENUTUP

5.1 Kesimpulan ……… 91

5.2 Saran ………... 92

DAFTAR PUSTAKA

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Perkembangan ekonomi yang pesat pada saat ini menuntut diperlukannya

peranan sektor perbankan. Perbankan merupakan salah satu sektor ekonomi yang

sangat penting peranannya dalam pembangunan ekonomi Indonesia terutam dalam

menghadapi era pasar bebas dan globalisasi, baik sebagai perantara antara sektor

defisit dan sektor surplus maupun sebagai agent of development yangdalam hal ini masih dibebankan pada bank-bank pemerintah. Bank memilikifungsi yaitu untuk

menarik uang dari dan menyalurkannya kepada masyarakat,oleh karena itu bank

harus memiliki kinerja yang baik yang dicapai dari aktivitas usahanya.

Bank dalam fungsinya memiliki peranan yang sangat penting dalam

perkembangan perekonomian Indonesia pada masa sekarang ini karena setiap aspek

kegiatan operasionalnya memiliki kaitan yang erat dengan perekonomian

nasional.Sesuai dengan Undang-Undang No.7/1992 ketentuan umum tentang

perbankan sebagaimana diubah dengan Undang-undang No. 10 Tahun 1998 tentang

perbankan Bank dinyatakan sebagai “badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

rangka meningkatkan taraf hidup masyarakat banyak”. Hal ini sejalan dengan tujuan

perekonomian nasional dalam rangka meningkatkan taraf hidup orang banyak,

pertumbuhan ekonomi dan peningkatan stabilitas nasional.

Dalam setiap kegiatan operasionalnya bank melakukan peranannya dalam

proses intermediasi. Peran ini merupakan yang paling penting diantara peran lainnya

karena berhubungan langsung dengan kegiatan utama bank yaitu menghimpun dana

dari masyarakat yang kelebihan dana idle fund surplus unit dan menyalurkannya kembali kepada masyarakat yang membutuhkan dana (deficitunit). Peranan inilah

yang dilaksanakan oleh bank dalam rangka memperlancar pembayaran dan pelayanan

jasa kepada masyarakat.

Adapun yang menjadiperanlain dari bank yaitu dalam memperlancar

pembayaran dan pelayanan jasa kepada masyarakat, juga mengharapkan laba dari

kegiatan operasionalnya. Kemampuan bank dalam menghasilkan rentabilitas bank

dapat memperlihatkan kinerja bank yang bersangkutan, karena tingkat rentabilitasnya

merupakan salah satu alat ukur dalam menilai kesehatan dan kinerja bank. Semakin

tinggi tingkat rentabilitasnya, maka akan semakin baik kinerja bank tersebut.

Dalam penilaian kinerja bank diperlukan suatu tolak ukur untuk mengukur

kemampuan hasil usaha tersebut, antara lain dengan menggunakan rasio keuangan

perbankan yang meliputi ratio likuiditas, solvabilitas dan profitabilitas. Dengan menggunakan rasio inidapat diketahui apakah kinerja bank tersebut apakah

didukung dengan tingkat kesehatan bank yang baik, karena akan menentukan kinerja

bank tersebut.

Masyarakat Indonesia dewasa ini sedang giat-giatnya membangun di segala

bidang, mengusahakan agar hasil dari pembangunan itu dapat mencapai tujuan

pembangunan nasional, yaitu masyarakat adil dan merata, dimana hasil-hasil materil

dan spiritual yang dicapai dalam pembangunan harus dapat dinikmati merata oleh

seluruh bangsa, dan tiap-tiap warga negara berhak menikmati hasil-hasil

pembangunan yang layak diperlukan bagi kemanusiaan. Dengan meratanya hasil

pembangunan serta dinikmati oleh seluruh warganya, maka pembangunan itu bukan

milik satu golongan saja, tetapi sesuai dengan tujuannya, diperuntukkan bagi semua

warga negara Indonesia.

Dalam rangka memeratakan hasil dari pembangunan di Indonesia, maka

pemerintah Indonesia menempuh berbagai cara dan kebijaksanaan bagi

pengusaha-pengusaha dari berbagai golongan terutama golongan pengusaha-pengusaha ekonomi lemah.

Pemerintah Indonesia lebih meningkatkan keahlian dari kemampuan mereka, karena

dengan diberikannya dorongan dan kesempatan tersebut, berarti hasil dari

pembangunan akan dapat dirasakan oleh sebagian besar dari rakyat Indonesia, dan

dengan demikian, pemerataan yang dicita-citakan akan terwujud. Dalam

pembangunan nasional tersebut terdapat bidang-bidang pembangunan lainnya yang

bidang ekonomi ini didasarkan pada demokrasi ekonomi yang peranan pentingnya

dipegang oleh lembaga keuangan.

Pelayanan merupakan faktor paling penting didalam suatu dunia usaha yang

bersifat jasa. Perbankan memegang peranan penting dalam perekonomian sebab

perbankan dapat meningkatkan pertumbuhan dan perkembangan khususnya dibidang

ekonomi. Pada dasarnya bank merupakan lembaga yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat

dalam bentuk simpanan.

Menurut Gronross yang dikutip dari Ratminto (2005:2), pelayanan adalah suatu

aktivitas atau serangkaian aktivitas yang bersifat tidak kasatmata (tidak dapat diraba)

yang terjadi sebagai akibat adanya interaksi antar konsumen dangan karyawan atau

hal-hal lain yang disediakan oleh perusahaan pemberi pelayanan yang dimaksudkan

untuk memecahkan permasalahan konsumen atau pelanggan.

Sedangkan pengertian pelayanan publik menurut Undang-Undang No.25 Tahun

2009 tentang pelayanan publik adalah kegiatan atau rangkaian kegiatan dalam rangka

pemenuhan kebutuhan pelayanan sesuai dengan peraturan perundang-undangan bagi

setiap warga negara dan penduduk atas barang, jasa, dan atau pelayanan administratif

yang disediakan oleh penyelenggara pelayanan publik. Tujuan dari pelayanan publik

kepuasan pelanggan maka harus ada kualitas pelayanan yang sesuai dengan

kebutuhan dan keinginan masyarakat atau pelanggan.

Kualitas pelayanan ini adalah kesesuaian antara harapan dengan kenyataan

yang diterima oleh seseorang, penilaian masyarakat atau pelanggan terhadap kualitas

pelayanan yang diberikan oleh organisasi atau perusahaan akan tergantung kepada

tingkat pelayanan yang dirasakan sesuai dengan atau melebihi harapannya. Untuk

menumbuhkan kepuasan pelanggan bukanlah hal yang mudah karena penyedia jasa

harus mampu memberikan pelayanan yang berkualitas, sebab kualitas dapat

mendorong pelanggan untuk menjalin hubungan yang erat dengan perusahaan,

dimana hubungan tersebut memungkinkan perusahaan untuk mengetahui apa

kebutuhan dan keinginan pelanggan.

Dunia perbankan Indonesia saat ini diwarnai dengan persaingan yang semakin

ketat. Untuk menciptakan bisnis yang berulang dengan nasabah yang sudah ada di

tangan menempati titik sentral dalam upaya bank untuk tetap unggul dalam

persaingan jangka panjang hal ini dikarenakan bisnis perbankan merupakan bisnis

jasa yang berdasarkan pada azas kepercayaansehingga masalah kualitas pelayanan

menjadi faktor yang sangat menentukan dalam keberhasilannya.

Tumbuh dan berkembangnya bisnis perbankan tidak hanya ditandai dengan

banyaknya kantor cabang yang dibuka akan tetapi dapat dilihat dari munculnya

produk- produk baru dengan segala macam atribut yang dimiliki oleh setiap bank

online, ATM serta fasilitas lainnya. PT. Bank Rakyat Indonesia yang dikenal dengan

nama Bank BRI adalah salah satu bank terkemuka di Indonesia yang telah tersebar

luas di seluruh wilayah Indonesia dan memiliki unit kerja yang sangat luas, sampai

pada daerah Kota Serang provinsi Banten adalah PT. BRI (Persero) Kota Serang

Adapun jasa yang tersedia pada PT. Bank Rakyat Indonesia Kota Serang antara lain:

Giro, Deposito, Surat Berharga, Kredit dan Tabungan yang terdiri dari Britama,

Simpedes, dan Tabungan Haji.dari pelanggan. Oleh karena itu penelitian ini lebih

difokuskan hanya pada.jasa layanan kredit Bank BRI

Kredit merupakan salah satu bagian pembentukan modal yang dilakukan oleh

lembaga keuangan dalam hal ini pihak perbankan kemasyarakat dalam upaya

mendorong kinerja usaha sehingga dapat dimanfaatkan untuk meningkatkan

produktivitas usaha sektor riil yang dilakukan oleh masyarakat secara individu

maupun kelompok..

Salah satu indikasi yang terkadang menjadi suatu masalah dalam perbankan

adalah bahwa tidak hanya sekedar menyalurkan kredit saja melainkan bagaimana

kredit tersebut dapat kembali sesuai dengan jangka waktu dan imbalan bunga yang

telah disepakati kedua belah pihak karena hal itu yang menggolongkan suatu Bank

dikatakan sehat apabila dalam penyaluran dan pengembalian kredit, keduanya dapat

berjalan lancar dan terus mengalami peningkatan baik dari segi kualitas maupun

analisis kredit atau penilaian kredit terhadap kredit bermasalah atau problem loan

diantaranya kredit kurang lancar, diragukan dan kredit macet.

Berdasarkan observasi awal sarana penunjang pelaksanaan layanan kredit pada

Bank BRI Kanca Kota Serang hal ini dikarenakan layanan memiliki permasalahan

sehingga bentuk permasalahan tersebut,

1. Belum jelasnya pengarahan petugas Bank BRI mengenai mekanisme

pemberian kredit kepada nasabah sehingga nasabah kurang memahami

tentang mekanisme dalam layanan pembrian kredit.

2. Kurangnya kesopanan petugas Bank BRI dalam melayani pemberian kredit

kepada nasabah dimana sikap petugas sangat berpengaruh dalam pelayanan

kaulitas Bank.

3. Kurangnya kejelasansystem oprasional prosedur petugas Bank BRI dalam melayani pemberian kredit kepada nasabah

Dalam kondisi persaingan yang ketat tersebut, hal utama yang harus

diprioritaskan oleh Kantor Cabang Bank BRI adalah kepuasan pelanggan agar dapat

bertahan dan bersaing dalam dunia perbankan, pimpinan harus tahu hal-hal apa saja

yang di anggap penting oleh para nasabahnya dan pimpinan berusaha Untuk

menghasilkan kinerja (performance) sebaik mungkin sehingga dapat memuaskan pelanggan, itu lah sebabnya perlu di lakukan,”importance”dan “performance

Kepuasan maupun ketidakpuasan pelanggan menjadi topik yang hangat

dibicarakan pada tingkat global, nasional industry dan perusahaan. Kepuasan

pelanggan ditentukan oleh jasa yang di kehendaki oleh pelanggan, sehingga jaminan

kualitas menjadi prioritas utama bagi setiap perusahaan,yang pada saat ini khususnya

dijadikan sebagai tolak ukur keunggulan daya saing perusahaan

Pada dasarnya, pengertian kepuasan dan ketidakpuasan pelanggan merupakan

perbedaan antara harapan dan kinerja yang dirasakan jadi pengertian kepuasan

pelanggan berarti bahwa kinerja suatu barang sekurang-kurangnya sama dengan apa

yang diharapkan seperti nasabah mengharapkan kejelasan atas mekanisme dalam

pemberian kredit akan tetapi kenyataanya kurang jelasnya mekanisme dalam

pemberian kredit menimbulkan rasa tidak puas

Meskipun timbul banyak kesulitan dalam pengukuran kepuasan pelanggan,

namun ada prinsipnya, pada hakikatnya pengukuran kepuasan pelanggan menyangkut

penentuan 3 faktor, yaitu:

1. Pilihan tentang ukuran kinerja yang tepat,

2. Proses pengukuran secara normatif,

3. Instrument dan teknik pengukuran yang di pergunakan untuk

menciptakan suatu indicator.

Dengan melihat adanya permasalahan-permasalahan dalam pelaksanaan

penulis tertarik untuk melakukan penellitian mengenai „‟Kualitas Pelayanan Bank

BRI Dalam Pemberian Kredit (Studi Kasus di Kota Serang), karena pelayanaan pada

dasarnya adalah kegiatan yang di tawarkan oleh organisasi atau perorangan pada

konsumen (yang di layani), yang bersifat tidak berwujud dan tidak dapat dimilik.

Sehingga kegiatan pelayanan yang dilaksanakan organisasi untuk melaksanakan

strategi yang telah di tetapkan dan untuk menilai apakah kondisi dinamis yang

berhubungan dengan produk, jasa, manusia,proses dan lingkungan dapat terpenuhi

atau melebihi harapan sebagaimana semestinya dan bagaimana manfaatnya dan

dampaknya bagi manajemen dan stakeholders.

Berdasarkan latarbelakang tersebut di atas maka penulis tertarik untuk

mengangkat judul: Kualiatas Pelayanan Bank Rakyat Indonesia dalam pemberian kredit Produktif Kantor Cabang kota Serang

1.2Identifikasi Masalah

Berdasarkan latar belakang tersebut, peneliti mengidentifikasi beberapa

masalah yang ada adapun permasalahan-permasalahan yang muncul dalam penelitian

adalah:

1. Kurangnya pengarahan petugas Bank BRI mengenai mekanisme pemberian

kredit produktif kepada nasabah

2. Kurangnya kesopanan petugas Bank BRI dalam melayani pemberian kredit

3. Kurangnya kejelasan system oprasional prosedur petugas Bank BRI dalam

melayani pemberian kredit kepada nasabah

1.3Pembatasan Masalah

Untuk memudahkan penelitian, peneliti akan membatasi ruang lingkup

permasalahan, hal ini dikarenakan dengan adanya focus penelitian maka akan

memberikan batasan studi yang akan dilakukan. Karena apabila peneliti dilakukan

tanpa adanya batasan masalah peneliti akan terjebak dengan banyaknya data yang

melimpah di lapangan. Oleh karena itu, focus penelitian sangat penting dalam

perananya dalam memandang dan mengarahkan.

Maka fokus penelitian ini adalah fenomena-fenomena yang berhubungan

dengan „‟Kualitas Pelayanan Bank Rakyat Indonesia Dalam Pemberian Kredit Kantor

Cabang Kota Serang”

1.4Rumusan Masalah

Berdasarkan pembatasan masalah yang ada, peneliti merumuskan masalah

yang diteliti, Bagaimanakah Kualitas Pelayanan Bank BRI Kota Serang dalam

pelaksanaan pemberian kredit ?

1.5 Tujuan Penelitian

Sehubungan dengan rumusan masalah tersebut di atas, maka tujuan pelaksanaan

1.6 Manfaat Hasil Penelitian

Adapun manfaat secara teoritis dan praktis dalam penelitian ini adalah :

1. Secara teoritis, hasil penelitian ini diharapkan dapat memperluas pengetahuan

Ilmu Admnistrasi Negara,terutama kajian kualitas pelayanan.

2. Secara praktis, diharapkan hasil penelitian dapat menjadi referensi bagi

peneliti-peneliti lain yang menjadikan kualitas pelayanan sebagai objek

kajiannya.

3. Hasil peneliti ini di harapkan dapat memberikan rekomendasi terhadap

kualitas pelayanan Bank BRI dalam pemberian kredit produktif di Bank BRI

BAB II

DESKRIPSI TEORI

2.1 Deskripsi Teori

2.1.1 Tinjauan Pelayanan

Pelayanan pada dasarnya adalah kegiatan yang ditawarkan oleh organisasi

atau perorangan kepada konsumen (customer/yang dilayani), yang bersifat tidak

berwujud dan tidak dapat dimiliki. Hal ini sesuai dengan apa yang di sampaikan oleh

Norman (1991; 14) mengenai karakteristik tentang pelayanan, yakni sebagai berikut :

1) Pelayana bersifat tidak dapat diraba, pelayanan sangat berlawanan sifatnya

dengan barang jadi.

2) Pelayanan itu kenyataanya terdiri dari tindakan nyata dan merupakan

pengaruh yang sifatnya adalah tindakan sosial.

3) Produksi dan konsumsi dari pelayanan tidak dapat dipisahkan secara nyata,

karena ada umumnya kejadiannya bersamaan dan terjadi di tempat yang sama.

Pelayanan adalah sebuah kata yang bagi penyedia jasa merupakan sesuatu

yang harus dikerjakan dengan baik. Aplikasi kualitas sebagai sifat dari penampilan

produk atau kinerja merupakan bagian utama strategi perusahaan dalam rangka

meraih keunggulan yang berkesinambungan, baik sebagai pemimpin pasar atau pun

Karakteristik tersebut dapat dijadikan dasar bagaimana memberikan

pelayanan yang terbaik (prima). Pengertian yang lebih luas juga di sampaikan oleh

Daviddow dan Utal (1989; 19) bahwa pelayanan merupakan usaha apa saja yang

mempertinggi kepuasan pelanggan (whatever enhances customer satisfaction).

Adapun keputusan MENPAN Nomor.81 Tahun 1993 yang di maksud

pelayanan umum adalah segala bentuk pelayanan pusat dan daerah, di lingkungan

BUMN/BUMD dalam bentuk barang dan jasa, baik dalam rangka pelaksanaan

ketentuan peraturan perundang-undangan. Dengan demikian pelayaanan yang

dilakukan oleh pemerintah dapat berupa fisik.Non fisik maupun administrative.

2.1.2. Tinjauan Kualitas

Pengertian kualitas menurut Goets dan Davis dalam Tjiptono (2001; 51) di

nyatakan bahwa kualitas merupakan suatu kondisi dinamis yang berhubungan dengan

produk, jasa, manusia, proses dan lingkungan yang memenuhi atau lebih harapan.

Dengan demikian menurut Wyekof (dalam Lovelock, 1988; 43) kualitas

jasa/pelayanan adalah tingkat keunggulan yang diharapkan dan pengendalian atas

tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan.Konsep kualitas

pelayanan menurut Tjiptono (2001; 59) adalah sebagai upaya pemenuhan kebutuhan

dan keinginan pelanggan serta ketepatan penyampaiannya mengimbangi harapan

pelanggan.

Selanjutnya konsep kualitas menurut Gaspersz (2001; 5) mengacu pada

Kualitas terdiri dari sejumlah keistimewaan produk, baik keistimewaan

langsung maupun keistimewaan atraktif (mempunyai daya tarik; bersifat

menyenagkan) yang dapat memenuhi keinginan pelanggan dan dengan demikian

memberikan kapuasan atas penggunaan produk. Kualitas terdiri dari segala sesuatu

yang bebas dari kekurangan atau kerusakan .

Acuan dari kualitas seperti di jelaskan di atas, menunjukan bahwa kualitas

selalu berfokus pada kepentingan atau kepuasan pelanggan (customer focused

quality).Dengan demikian menurut Vincent Gaspearsz (dalam Sampara Lukman dan

Sugiyanto, 2001; 19) produk-produk di desain, produksi, serta pelayanan di berikan

untuk memenuhi keinginan pelanggan. Oleh karena itu, maka kualitas mengacu pada

segala sesuatu yang menentukan kepuasan pelanggan, suatu produk yang di hasilkan

dapat mengahsilkan dapat dikatakan berkualitas apabila sesuai dengan keinginan

pelanggan, dapat di manfaatkan dengan baik, serta diproduksi (dihasilkan) dengan

cara yang baik dan benar.

Kepuasan pelanggan (masyarakat) dapat dicapai apabila aparatur pemerintah

yang terlibat baik langsung maupun tidak langsung dalam pelayanan dapat mengerti

dan menghayati serta berkeinginan untuk melaksanakan pelayanan prima.

Kualitas pelayanan berhasil dibangun, apabila pelayanan yang diberikan

kepada pelanggan mendapatkan pengakuan dari pihak-pihak yang dilayani.

memberikan pelayanan, melainkan datang dari pengguna jasa layanan (pelanggan/

stakeholders).

Menurut Zeithahaml etal seperti di kutip yun, yong, dan loh (dalam Sampara

Lukman dan Sugiyanto, 2001; 6) menyatakan bahwa mutu pelayanan didefinisikan

oleh pelanggan. Oleh karena itu, mutu pelayanan adalah kesesuaian antara harapan

dan atau keinginan dengan kenyataan, sejalan dengan hal tersebut maka dimensi yang

sangat melekat dengan mutu pelayanan adalah:

1) Tidak nyata, artinya penampilan fasilitas fisik, peralatan, tenaga kerja, dan

metode yang digunakan dalam berkomunikasi dengan pelanggan.

2) Daya uji, artinya kemampuan menunjukan sebagai jasa yang dapat

diandalkan dengan akurat seperti yang dijanjikan (standar).

3) Daya tanggap, artinya kemauan membantu pelanggan dan menyadiakan

layanan dengan segera.

4) Keterampilan, artinya memiliki keahlian dan pengetahuan yang dibutuhkan

untuk memberikan pelayanan sesuai standar pelayanan.

5) Keramahan, artinya sopan dan santun, penghargaan, perhatian, dan

persahabatan, dari orang yang menghubungi.

6) Kredibilitas, artinya ketulusan, kepercayaan, kejujuran, dari pemberi layanan.

7) Keamanan, artinya kebebasan dari bahaya ,resiko, atau keragu-raguan.

9) Komunikasi, artiya memberikan pengetahuan yang dapat dipahami oleh

pelanggan dan mendengarkan mereka.

10) Pengertian, artinya berusaha mengenal pelanggan dan kebutuhannya.

2.1.3 Tinjauan Pelayanan Prima 1. Pengertian Pelayanan Prima

Pelayanan prima merupakan terjemahan dari istilah “Excellent service” yang

secara harfiah berarti pelayanan yang sangat baik dan atau pelayanan yang terbaik,

karena sesuai dengan standar pelayanan yang berlaku atau dimiliki oleh Bank yang

memberikan pelayanan. Apabila bank pelayanan belum mamiliki standar pelayanan,

maka pelayanan disebut sangat baik atau terbaik atau akan menjadi prima, manakala

dapat memuaskan pihak yang dilayani (pelanggan). Jadi pelayanan prima dalam hal

ini sesuai dengan harapan pelanggan.

Tentunya agar keprimaan suatu pelayanan dapat terukur, bagi Bank pemberi

pelayanan yang belum memiliki standar pelayanan, maka perlu membuat standar

pelayanan prima sesuai dengan tugas dan fungsinya.

2. Dimensi Pelayanan Prima

Menurut Gaspersz (dalam Supriyanto,2001; 27) menyatkan bahwa ada beberapa

dimensi yang harus diperhatikan untuk meningkatkan mutu pelayanan, yaitu:

1) Ketepatan waktu pelayanan, hal-hal ini yang perlu di perhatikan disini terkait

2) Akurasi pelayanan, berkaitan dengan rehabilitas pelayanan dan bebas dari

kesalahan pelayanan.

3) Kesopanan dan keramahan dalam memberikan pelayanan.

4) Tanggung jawab, berkaitan dengan penerimaan pesanan dan penanggung

keluhan dari pelanggan eksternal.

5) Kelangkapan, berkaitan dengan lingkup pelayanan dan ketersediaan sarana

pendukung.

6) Kemudahan mendapatkan pelayanan, berkaitan dengan banyaknya “outlet”

banyaknya petugas yang melayani, seperti kasir, staff dministrasi, dan

lainya,. Banyaknya fasilitas pendukung, seperti komputer untuk memproses

data dan lain-lain.

7) Variasi model pelayanan, berkaitan dengan “inovasi” untuk memberikan

pola-pola baru dalam pelayanan.

8) Pelayanan pribadi, berkaitan dengan felksibilitas, penanganan

permintaan-permintaan khusus dan lain-lain.

9) Kenyamanan dalam memperoleh pelayanan, berkaitan dangen lokasi, ruang

dan tempat pelayanan, kemudahan menjangkau, tempat parkir kendaraan,

ketersediaan informasi, petunjuk-petunjuk dan lain-lain.

10)Atribut pendukung pelayanan lainya, seperti lingkungan, kebersihan ruangan

3. Tinjauan dan Manfaat Pelayanan Prima

Tinjauan pelayanan prima adalah memberikan pelayanan yang dapat

memenuhi dan memuaskan pelanggan atau masyarakat serta memberikan fokus

pelayanan kepada pelanggan. Pelayanan prima pada sector public didasarkan pada

aksisma bahwa “pelayanan dalah pemberdayaan” jika sektor bisnis atau swasta

tentunya pelayanan selalu bertujuan atau berorientasi profit atau keuntungan

perusahaan. Pelayanan sektor publik tidaklah mencari untung, tetapi memberikan

pelayanan sesuai dengan kebutuhan masyarakat secara sangat baik atau terbaik.

Dalam hal pemberdayaan masyarakat ini, pelayanan yang diberikan tidaklah

bertujuan selain mencari untung, juga menjadikan masyarakat justru terbebani atau

terperdayakan dengan pelayanan dari Bank yang diterimanya. Untuk itu pelayanan

prima sektor publik yang dilakukan bank , selain memenuhi kebutuhan hajat hidup

masyarakatnya, sudah barang adalah untuk memberdayakan bukan pemberdayaan,

serta membangun kepercayaan masyarakat kepada bank.

Sala satu yang menambah buruk krisis sampai saat ini adalah buruknya

kepercayaan masyarakat terhadap sektor bank terutama di sektor pelayanan publik.

Sehingga munculnya sikap, anggapan dan penilaian terhadap Bank, jadi demikian

perbaikan pelayanan sektor publik jelas merupakan kebutuhan yang mendesak bahwa

dalam rangka administrasi negara perbaikan pelayanan publik merupakan kunci

kepercayaan publik atau masyarakat kepada bank, adapun kepercayaan adalah awal

atau modal dari kalaborasi dan partisipasi masyarakat dalam program-program

pembangunan.

Adapun pelayanan prima akan bermanfaat bagi upaya peningkatan kualitas

pelayanan Bank kepada masyarakat sebagai pelanggan dan sebagai acuan untuk

pengembangan penyusunan standar pelayanan, baik pelayanan, pelanggan atau

steakholder dalam rangka kegiatan pelayanan akan mamiliki acuan mengenai

mengapa, kapan, dengan siapa, bagaimana pelayanan harus dilakukan.

2.1.4 Kualitas pelayanan

Kualitas pelyanan adalah sebuah kata yang harus dikerjakan dengan

baik.aplikasi kualitas sebagai sifat dari penampilan produk atau kinerja merupakan

bagian utama dari strategi perusahaan dalam rangka meraih keunggalan yang

berkesenambungan, baik sebagai pemimpin pasar ataupun sebagai strategi Untuk

terus tumbuh.

Keunggulan suatu produk jasa adalah tergantung dari keunikan serta kualitas

yang diperlihatkan oleh jasa tersebut, apakah sudah sesuai dengan harapan dan

keinginan pelanggan atau nasabah

Philip Kotler (1994: 465) membagi macam-macam jasa sebagai berikut :

1. Barang berwujud murni

3. Campuran

4. Jasa utama yang disertai barang dan jasa tambahan

5. Jasa murni

2.1.5 Mengelola kualitas jasa

Suatu perusahan jasa untuk tetap dapat unggul bersaing adalah memberikan

jasa dengan kualitas yang lebih tinggi dari persaingannya secara konsisten. Harapan

pelanggan dibentuk oleh pengalaman masa lalunya, pembicaraan dari mulut ke mulut

serta promosi yang dilakukan oleh perusahan jasa, kemudian di bandingkannya.

Parasuraman, Zeithaml dan Berry (1991:240) membentuk model kualitas jasa

yang melihat syarat-syarat utama Untuk memberikan kualitas jasa yang

diharapkan.adapun model dibawah ini mengidentifikasikan lima kesenjangan yang

mengakibatkan kegagalan penyampaian jasa, yaitu:

1. Kesenjangan antara harapan konsumen dan presepsi manajemen ,manajeman

tidak selalu memahami benar apa yang menjadi keinginan pelanggan

2. Kesenjangan antara presepsi manajemen dan spesifikasi kualitas jasa.

Manajemen mungkin benar dalam memahami kainginan pelnggan tetapi tidak

menetapkan standar pelaksanaan yang spesifik

3. Kesenjangan antara spesifik kualitas jasa dan penyampaian jasa ,para personel

4. Kesenjangan antara penyampaian jasa dan komunikasi eksternal. Harapan

konsumen dipengaruhi oleh pernyataan yang dibuat wakil-wakil dan iklan

perusahaan

5. Kesenjangan antara jasa yang dialami dan jasa yang diharapkan, terjadi bila

konsumen mengukur kinerja perusahaan dengan cara yang berbeda dan

memiliki persepsi yang keliru mengenai kualitas jasa.

Terdapat lima determinan kualitas jasa yang dapat dirincikan sebagai berikut

(Philip Kotler 1994: 561).

1. Keandalan (realibility)kemampuan untuk melaksanakan jasa yan dijanjikan dengan tepat dan terpercaya.

2. Keresponsifan (responsivenes) kemampuan untuk membantu pelanggan dan memberikan jasa dengan cepat atau ketanggapan

3. Keyakinan (confidence) pengetahuan dan kesopanan karyawan serta kemampuan mereka untuk manimbulkan kepercayaan dan keyakinan atau

“assurance”

4. Empati (emphaty) syarat Untuk peduli, member perhatian pribadi bagi pelanggan.

Berbagai hasil studi menunjukan, bahwa perusahan jasa yang di kelola dengan

sangat baik memiliki sejumlah persamaan diantaranya adalah (Philip Kotler 1994:

561)

2.1.6. Pendekatan Insiden Kritis

Teknik insiden kritis (Flanagan,1954) merupakan pendekatan lain untuk

menentukan kebutuhan pelanggan. Telah dipergunakan didalam bentuk dimensi kerja

dalam system penilaian kinerja (Laten, Fay, dan Saari,1979: Lathan dan Waxley,

1977). Metode tidak hanya cocok diterapkan didalam pengembangan kuisioner akan

tetapi juga bias diterapkan didalam analisis proses bisnis dimana perusahan mencoba

mendefinisikan dan memahami kebutuhan pelanggan mereka, mungkin metode ini

akan mempermudah proses definisi dan pemahaman.

Pendekatan insiden tentang barang atau jasa yang diterima. Pelanggan

merupakan istilah umum mencakup siapa saja yang menerima suatu jenis barang atau

jasa dari beberapa orang lain atau kelompok orang. Pendekatan insiden kritis dapat

mengidentifikasi kebutuhan pelanggan, kekuatan dari pendekatan insiden kritis

terletak didalam penggunaan atau pemanfaatan pelanggan dalam

mendefinisikan/menetukan suatu layanan yang bias membuat puas atau bahkan

kecewa, nasabah suatu Bank kecewa karena setipa kali menggunakan ATM untuk

Sebagainya pelanggan dalam posisiyang baik untuk membantu mengartikan

(memahami kebutuhan ini sebab penerima/pengguna produkyang d jual).Hanya

mempercayai pada standar organisasi atau berakibat diperolehnya daftar kebutuhan

yang mungkin tidak memuat faktor yang dianggap penting oleh pelanggan, juga suatu

daftar yang perlu dimasukan. pendekatan insiden kritis mengedintifikasi contoh

kinerja spesifik yang mengilustrasikan kinerja organisasi yang berkaitan dengan

barang atau jasa yang dijual pelanggan sebagai pembeli atau pengguna barang akan

dapat memberikan jawaban apakah barang yang telah dibelinya dapat memberikan

kepuasan atau kekecewaan, ciri atau karakteristik atau atribut apa dari barang

tersebut yang membuatnya kecewa, pimpinan harus segra mengetahui ciri apa dari

produk atau jasa yang membaut pelanggan kecewa, untuk segera dilakukan koreksi

atau pembetulan, kalau tidak akan bertambah jumlah pelanggan yang akan kecewa

atau tidak puas., J Spranto (1995: 23)

2.1.7 Insiden Kritis

Insiden kritis ialah terminologi atau istilah, sebagai suatu contoh kinerja

organisasi dari prespektif pembeli. Artinya insiden kritis adalah aspek kinerja

organisasi yang langsung dirasakan manfaatnya oleh para pelanggan (pembeli),

maksudnya bisa membuat pembeli puas atau kesewa. Sebagai akibatnya biasanya

2.2Pengertian Kredit

Secara etimologi kata kredit berasal dari bahasa Romawi “credere” yang berarti

kepercayaan. Oleh karena itu dasar dari pemberian kredit adalah kepercayaan.

Seseorang yang memberikan kredit percaya bahwa penerima kredit di masa

mendatang sanggup memenuhi segala sesuatu yang telah diperjanjikan.

Menurut Thomas Suyatno (1997:12), kredit mempunyai arti antara lain :

“Hak untuk menerima pembayaran atau kewajiban untuk melakukan

pembayaran pada waktu diminta, atau pada waktu yang akan datang karena

penyerahan barang-barang sekarang”.

Sedangkan menurut H.M.A. Savelberg (Mariam Darus Badrulzaman,

1991:24), memberikan definisi kredit yaitu :

“Dasar dari setiap perikatan (verbintenis) di mana seseorang berhak menuntut sesuatu dari yang lain, sebagai jaminan di mana seseorang menyerahkan kembali apa

yang diserahkan itu”.

Pengertian kredit juga dikemukakan oleh Teguh Pudjo Muljono (1997:12)

bahwa: “Kemampuan untuk melaksanakan suatu pembelian atau mengadakan

pinjaman dengan suatu janji pembayaran akan dilakukan pada jangka waktu yang

disepakati”.

Namun untuk lebih memperjelas dan mempertegas pengertian kredit, maka

perlu juga dikemukakan pengertian kredit berdasarkan Undang-Undang Nomor 10

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan sejumlah bunga”.

“Pengertian Kredit adalah kemampuan untuk melaksanakan suatu pembelian

atau mengadakan suatu pinjaman dengan suatu janji, pembayaran akan dilaksanakan

pada jangka waktu yang telah disepakati “.(Astiko, Manajemen Perkreditan (2000.

27),

Pengertian kredit yang lebih mapan untuk kegiatan perbankan di Indonesia

telah dirumuskan dalam Undang–Undang Pokok Perbankan No. 7 Tahun 1992

tentang ketentuan perbankan yang menyatakan bahwa kriteria adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara pihak bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melaksanakan dengan jumlah bunga sebagai

imbalan.

Dalam praktek sehari–hari pinjaman kredit dinyatakan dalam bentuk

perjanjian tertulis baik dibawah tangan maupun secara materil. Dan sebagai jaminan

pengaman, pihak peminjam akan memenuhi kewajiban dan menyerahkan jaminan

baik bersifat kebendaan maupun bukan kebendaan.

Sebenarnya sasaran kredit pokok dalam penyediaan pinjaman tersebut bersifat

kredit (dana bank) yang diberikan tersebut tidak lebih dari pokok produksi semata.

(Teguh P. Mulyono, 1987 , hal. 37)

Dari beberapa pengertian di atas, terdapat beberapa unsur yang terkandung

dalam kredit tersebut antara lain :

a. Kepercayaan, yaitu keyakinan dari pemberi kredit bahwa prestasi yang diberikan

baik dalam bentuk uang, barang, jasa, akan benar-benar diterimanya setelah

jangka waktu yang tertentu dimasa akan datang.

b. Penyerahan secara sukarela, yaitu pemberi kredit menyerahkan sejumlah uang

kepada penerima kredit untuk digunakan sebaik-baiknya agar memperoleh

keuntungan.

c. Kemampuan, yaitu kemampuan ekonomi debitur untuk menepati janjinya,

dimana kemampuan itu bernilai ekonomis.

d. Perikatan, yaitu kepastian mengenai hubungan hukum yang terjadi antara debitur

dan kreditur tentang hak dan kewajiban.

e. Bunga, yaitu jumlah yang dibayarkan diperhitungkan dari kredit (modal) yang

diberikan guna keuntungan pihak kreditur agar usahanya (bank) tetap berjalan.

f. Jaminan, yaitu sesuatu yang diberikan kepada kreditur untuk menimbulkan

keyakinan bahwa debitur akan memenuhi kewajiban yang dapat dinilai dengan

Menurut M. Djumhana (2003:381) bahwa berdasarkan jaminannya, kredit

dapat dibedakan antara lain :

a. Kredit tanpa jaminan,

Di Indonesia pemberian kredit tanpa jaminan diberikan karena nasabah

tersebut telah teruji, kejujuran dan ketaatannya dalam kegiatan usaha yang dijalankan

atau usaha itu sendiri sebagai jaminannya

b. Kredit dengan jaminan

Kredit ini diberikan kepada kreditur yang didasarkan pada adanya keyakinan

bank atas kemampuan debitur berupa fisik (collateral), di mana jaminan dimaksudkan untuk memudahkan bank apabila debitur wanprestasi makabank segera dapat menerima pelunasan hutangnya melalui cara pelelangan atas jaminan tersebut.

2.2.1 Prinsip-prinsip Kredit

Untuk mendapatkan kredit harus melalui prosedur yang telah ditentukan oleh

bank/lembaga keuangan. Agar kegiatan pelaksanaan perkreditan dapat berjalan

dengan sehat dan layak, dikenal dengan 6 C yaitu

a. Character (kepribadian/Watak)

Character adalah tabiat serta kemauan dari pemohon untuk memenuhi kewajiban

yang telah dijanjikan. Yang diteliti adalah sifat–sifat, kebiasaan, kepribadian, gaya

b. Capacity (kemampuan)

Capacity adalah kesanggupan pemohon untuk melunasi kewajiban dari

kegiatan usaha yang dilakukan atau kegiatan yang ditinjau dengan kredit dari bank.

Jadi maksud dari penilaian kredit terhadap capacity ini untuk menilai sampai dimana

hasil usaha yang diperolehnya akan mampu untuk melunasinya pada waktunya sesuai

dengan perjanjian kredit yang telah disepakati.

c. Capital (modal)

Capital adalah modal yang dimiliki calon debitur pada saat mereka

mengajukan permohonan kredit pada bank.

d. Collateral (jaminan)

Collateral adalah barang–barang yang diserahkan pada bank oleh peminjan

atau debitur sebagai jaminan atas kredit yang diberikan.Barang jaminan diperlukan

agar kredit tidak mengandung resiko.

e. Condition of Economic (kondisi ekonomi)

Condition of Economic adalah situasi dan kondisi, sosial, ekonomi, budaya

dan lainnya yang mempengaruhi keadaan perekonomian pada suatu saat maupun

untuk satu kurun waktu tertentu yang kemungkinannya akan dapat mempengaruhi

kelancaran usaha dari perusahaan yang memperoleh kredit.

f. Constrain (batasan atau hambatan)

Dalam penilaian debitur dipengaruhi oleh hambatan yang tidak

Disamping formula 6 C di atas, masih ada prinsip kredit yang disebut 4 P, yaitu :

a. Personality

Personality yaitu penilaian bank tentang kepribadian peminjam seperti riwayat

hidup, hobinya, keadaan keluarga ( istri / anak ), social standing ( pergaulan dalam

masyarakat serta bagaimana masyarakat tentang diri si peminjam dan sebagainya).

b. Purpose

Bank dalam menilai si peminjam mencari dara tentang tujuan atau keperluan

penggunaan kredit, dan apakah tujuan penggunaan kredit itu sesuai dengan line of

business kredit bak bersangkutan.

c. Payment

Untuk mengetahui kemampuan debitur dalam mengembalikan pinjaman.Hal ini

dapat diperoleh dari perhitungan tentan prospek kelancaran penjualan dan pendapatan

sehingga dapat diperkirakan kemampuan pengembalian pinjaman ditinjau dari waktu

jumlahnya.

d. Prospect

Prospect yaitu harapan usaha di masa yang akan datang dari calon debitur. Ini

dapat diketahui dari perkembangan usaha si peminjam selama beberapa bulan atau

tahun, perkembangan–perkembangan keadaan ekonomi atau usaha perdagangan

sektor usaha debitor, kekuatan keuangan perusahaan yang dilihat dari earning power

2.2.2 Macam-macam Kredit

Untuk membedakan kredit menurut faktor–faktor dan unsur–unsur yang ada

dalam pengertian kredit, maka perbedaan kredit dapat dibedakan atas dasar

a. Sifat penggunaan kredit

1. Kredit Konsumtif adalah kredit yang digunakan untuk keperluan konsumsi

atau uang akan habis terpakai untuk memenuhi kebutuhannya.

2. Kredit Produktif adalah kredit yang digunakan untuk peningkatan usaha, baik

usaha–usaha produksi, perdagangan maupun investasi.

b. Keperluan kredit

1) Kredit produksi/ekploitasi

Kredit ini diperlukan perusahaan untuk meningkatkan produksi baik

peningkatan kuantitatif yaitu jumlah hasil produksi maupun peningkatan kualitatif

yaitu peningkatan kuantitas atau mutu hasil produksi.

2) Kredit Perdagangan

Kredit ini dipergunakan untuk keperluan perdagangn pada umumnya yang

berarti peningkatan utility of place saru suatu barang, barang–barang yang diperdagangkan ini juga diperlukan bagi industri.

3) Kredit Investasi

Kredit yang diberikan kepada para pengusaha untuk investasi, berarti untuk

barang modal atau fasilitas–fasilitas yang erat hubungannya dengan itu.Misalnya

untuk membangun pabrik, membeli atau mengganti mesin–mesin dan sebagainya.

2.2.3 Tujuan dan Fungsi kredit

Tujuan kredit mencakup scope yang luas. Fungsi pokok yang saling berkaitan dari

kredit adalah sebagai berikut :

Profitability: Proftability ini bertujuan untuk memperoleh hasil dari kredit berupa keuntungan yang diteguk dari pemungutan bunga.

Safety: Safety adalah keamanan dari prestasi atau fasilitas yang diberikan harus benar – benar terjamin sehingga profitability dapat benar – benar tercapai tanpa hambatan yang berarti.

Sedangkan Fungsi kredit adalah menyalurkan dana–dana yang dibutuhkan oleh

masyarakat. Untuk itu fungsi kredit dalam kehidupan perekonomian adalah sebagai

berikut :

a. Kredit dapat meningkatkan daya guna daru modal, Artinya bahwa para pedagang

kecil dapat menikmati kredit bank melalui PD. BPR BKK Purwodadi Cabang

Kedungjati untuk memperluas usahanya, mengembangkan usaha dan kesempatan

untuk berusaha.

b. Kredit dapat meningkatkan daya guna suatu barang Dengan bantuan kredit dari

PD. BPR BKK Purwodadi Cabang Kedungjati tersebut maka para pedagang kecil

dapat memproduksi bahan mentah menjadi bahan jadi, berarti daya guna dari bahan

c. Kredit sebagai alat stabilitas ekonomi Bahwa dalam menghadapi keadaan

perekonomian yang kurang sehat, maka kredit dapat sebagai alat stabilitas ekonomi

misalnya dalam usaha pengendalian inflasi, peningkatan ekspor serta pemenuhan

kebutuhan pokok rakyat.

Kredit sebagai jembatan untuk meningkatkan pendapatan nasional, Bantuan

kredit digunakan para usahawan untuk memperbesar volume usaha produksinya.

Peningkatan usaha nantinya diharapkan akan meningkatkan profit. Bila keuntungan

secara kumulatif dikembangkan lagi dalam arti kata dikembalikan ke dalam struktur

permodalan, maka peningkatan akan berlangsung terus menerus dan akibatnya

pendapatan terus meningkat. (Sinungan M, Dasar – dasar dan teknik Manajemen

Kredit ( Jakarta : PT.Bina Aksara, 1989 ) hal.9)

2.3 Kerangka Berfikir

Pembangunan Nasional bercita-cita mewujudkan pemerataan hasil-hasil

pembangunan merupakan konsep yang ideal, namun dalam pelaksanaan

pembangunan Nasional, Indonesia masih berfokus kepada pembangunan ekonomi

serta memandang sebelah mata pembangunan pemerataan kesejahteraan

pembangunan masyarakat, sehingga tidak dapat dipungkiri lagi terjadi berbagai

permasalahan di bidang ini.

Secara umum, penyaluran kredit menggambarkan proses pengelolaan kredit

yang sistematis mulai dari akurasi data atau informasi sampai dengan monitoring

mengganggu kelangsungan usaha Bank. Proses pengelolaan kredit telah diatur dalam

menajemen perkreditan sebagai prosedur pelaksaan dari pemberian kredit. PT. Bank

Rakyat Indonesia Kanca Kota Serang telah rnelakukan proses analisa terhadap

kriteria usaha yang dijadikan dasar penelaian terhadap kolektebilitas calon debitur

Untuk dapat menganalisa berbagai pos dan laporan keuangan yang berkaitan

dengan tingkat risiko kredit digunakan analisis kualitas pelayanan kredit.dengan adanya analisis ratio tersebut diharapkan dapat diketahui apakah tingkat risiko kredit

Bank tersebut rendah atau tidak berdasarkan ketetapan Bank indonesia. Untuk lebih

jelasnya dapat kita lihat

Dalam persingan yang semakin tajam di antara perusahaan Bank saat ini,

maka kepuasan pelanggan menjadi prioritas utama dimana tingkat kepentingan dan

harapan pelanggan serta pelaksanaan atau kinerja yang dilakukan perusahan haruslah

sesuai, perusahan harus mamperhatikan hal-hal yang di anggap penting oleh para

pelanggan agar mereka puas.

Untuk itulah, maka perusahan perlu menilai Faktor-faktor apa saja yang akan

mempengaruhi kepuasan pelanggannya dan apakah telah dipenuhinya, misalnya

keramahan pegawai terutama tellernya, dianggap penting dan ternyata menurut

pengalaman para nasabah kesenjangan dalam waktu tunggunya jadi merasa kurang

Di dalam memberikan jasa pelayanan yang baik kepada pelanggan, terdapat

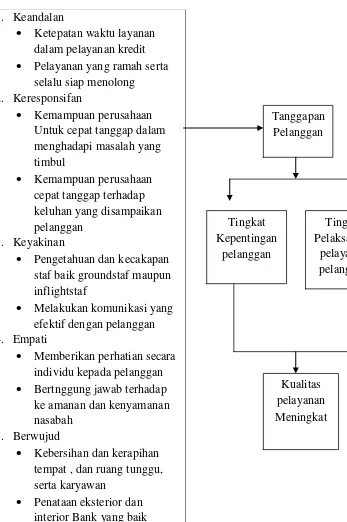

lima kriteria penetu kualitas jasa pelayanan yaitu: keandalan, keresponsifan

(ketanggapan), keyakinan, empati, serta berwujud (Philip Kotler 1994: 561).

Kelima unsur tersebut akan menjadi acuan utama dalam kerangka penelitian

Gambar 3.

Lima Kriteria Penentu Kualitas Jasa Pelayanan Bank BRI

1. Keandalan

Ketepatan waktu layanan dalam pelayanan kredit Pelayanan yang ramah serta

2.4 Hipotesi Penelitian

Hipotesis dalam penelitian ini dirumuskan sebagai berikut:

Berdasarkan rumusan masalah dan kerangka pikir yang dikemukakan, maka

hipotesis yang diajukan penulis adalah diduga, bahwa tingkat kualitas pelayanan

masyarakat dalam pemberian kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk

Kantor Cabang Kota Serang sebesar 65% sehingga menimbulkan rasa ketidak puasan

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Metode penelitian menurut Ruslan (2003: 32), dinilai sebagai kegiatan ilmiah

yang berkaitan dengan suatu cara kerja sistematis Untuk memahami suatu subjek atau

objek penelitian, sebagai upaya Untuk menunjukan jawaban yang sapat di

pertanggung jawabkan secara ilmiah dan termasuk keabsahannya. Secara sederhana

metode penelitian dapat diartikan sebagai cara utama yang digunakan peneliti untuk

mencapai tujuan dan menentukan jawaban atas masalah yang di ajukan (33). Metode

penelitian yang digunakan pada penelitian adalah survey kuantitatif.

Creswell dan Clark mengatakan bahwa penelitian kuantitatif adalah penelitian

yang terju pada data yang ditemukan dari partisipan dan sesuai dengan keberadaan

teori yang telah ditetapkan sebelumnya (34).Sedangkan penelitian survey adalah

penelitian yang mengambil sampel dari satu populasi dan menggunakan kuisioner

sebagai alat pengumpulan data yang pokok.Dalam penelitian kuantitatif, peneliti

dituntut bersikap objektif dan memisahkan diri dari data.Artinya peneliti tidak boleh

3.2 Data peneliti

Teknik penelitian berhubungan dengan data, data penelitian dalam penelitian ini

terbagi menjadi data primer dan data skunder.

Data primer adalah data yang diperoleh secara langsung dari responden, data

primer dalam penelitian ini merupakan data yang di dapatkan melalui kuisioner yang

disebarkan peneliti ke responden.

Data skunder adalah data yang diperoleh dari beberapa referensi selain dari

responden yang masih berhubungan dengan penelitian. Data skunder dalam penelitian

ini diantaranya yaitu data mengenai kualitas pelayanan Bank BRI dalam mekanisme

pemberian kredit

3.3 Metode Pengumpulan Data 1) Populasi

Secara sederhana polpulasi di artikan sebagai wilayah generalisasi yang terdiri

atas objek/subjek penelitian yang mempunyai karakteristik tertentu dan mempunyai

kesempatan yang sama Untuk dipilih menjadi anggota sampel. Sedangkan sampel

adalah bagian dari suatu populasi.

Populasi dalam penelitian ini adalah seluruh nasabah yang mengajukan

sebanyak 3.270 orang para nasabah dalam pemberian kredit Bank BRI Kanca Kota

2) Sampel

Menurut Ismayanto sampel adalah sebagian dari totalitas subjek penelitian atau

sebagian populasi yang diharapkan dapat mewakili karakteristik populasi yang

penetapannya dengan teknik-teknik tertentu. Sampel terkadang memiliki nilai

kesalahan yang disebut dengan sampling eror

Dari jumlah populasi sebesar 3.270 orang, jumlah sampel penelitian

ditentukaan dengan menggunakan rumus Slovin dengan presisi sampling eror 10% sebagai berikut:

Keterangan

n = ukuran sampel

N = ukuran populasi

e = presisisampling eror

jumlah sampel yang di dapatkan dari hasil perhitungan diatas yaitu sebanyak

97 responden. Jumlah sampel tersebut adalah para nasabah yaitu di Kantor Cabang

3.4 Teknik Analisis Data

Dalam menganalisis data penelitian ini digunakan metode penelitian deskriptif

kuantitatif. Untuk menjawab perumusan masalah menganai Bagaimana Kualitas

Pelayanan Bank BRI Kota Serang dalam pelaksanaan pemberian kredit maka

digunakan importance-performance analysis (Jhon A. Martial and Jhon C, James,1977: 77-79) atau analisis tingkat kepentingan kerja dan kinerja kepuasan

pelanggan.

Jasa akan menjadi sesuatu yang bermanfaat apabila didasarkan pada

kepentingan pelanggan dan kinerjanya bagi perusahaan perbankan. Artinya

perusahaan tersebut seharusnya mencurahkan perhatiannya pada hal-hal yang

memang di anggap penting oleh para pelanggan/ nasabah.

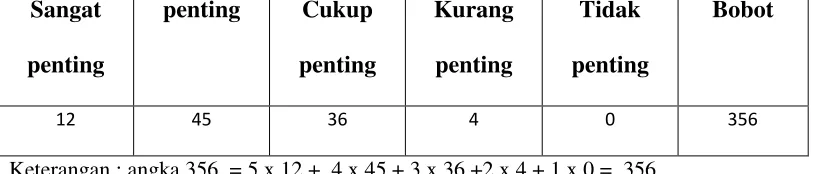

Dalam hal ini, digunakan skala 5 tingkat (Likert)yang terdiri sangat penting,penting, cukup penting, kurang penting, dan tidak penting

Kelima penilaian tersebut diberikan bobot sebagai berikut :

a) Jawaban sangat penting diberi bobot 5.

b) Jawaban penting diberi bobot 4.

c) Jawaban cukup penting diberi bobot 3.

d) Jawaban kurang penting di beri bobot 2.

Untuk kinerja atau penampilan diberikan lima penilaian dengan bobot sebagai

berikut :

a) Jawaban sangat baik di beri bobot 5, berarti nasabah sangat puas

b) Jawaban baik diberi bobot 4, berarti nasabah puas

c) Jawaban cukup baik diberi bobot 3, berarti nasabah cukup puas

d) Jawaban kurang baik diberi bobot 2, berarti nasabah kurang puas

e) Jawaban tidak baik diberi bobot 1, berarti penumpang tidak puas

Berdasarkan hasil penelitian tingkat kepentingan dan hasil penelitian

kinerja/penampilan maka akan dihasilkan suatu perhitungan mengenal tingkat

kesesuaian anatara tingkat kepentingan dan tingkat pelaksanaanya oleh perusahaan

Bank BRI.

Tingkat kesesuaian adalah hasil perbandingan skor kinerja/pelaksanaan dengan

sekor kepentingan, tingkat kesesuaian inilah yang akan menentukan urutan prioritas

peningkatan faktor-faktor yang mempengaruhi kepuasan pelanggan

Dalam penelitian ini terdapat 2 buah variable yang di wakilkan oleh huruf X

dan Y, dimana : X merupakan tingkat kinerja perusahaan yang dapat memberikan

Adapun rumus yang di gunakan adalah :

Tk

X 100%

Dimana : Tki = Tingkat kesesuaian responden

Xi = Skor penilaian kinerja Bank BRI

Yi = Skor penilaian kinerja kepentingan pelanggan

Selanjutnya sumbu mendatar (X) aka diisi oleh skor tingkat pelaksanaan,

sedangkan sumbu tegak (Y) akan diisi oleh skor tingkat kepentingan, dalam

penyederhanaan rumus, maka Untuk setiap faktor yang mempengaruhi kepuasan

pelanggan dengan :

∑ ∑

Dimana X = skor rata-rata tingkat pelaksanaan/kepuasan

Y = skor rata-rata tingkat kepentingan

N = jumlah responden

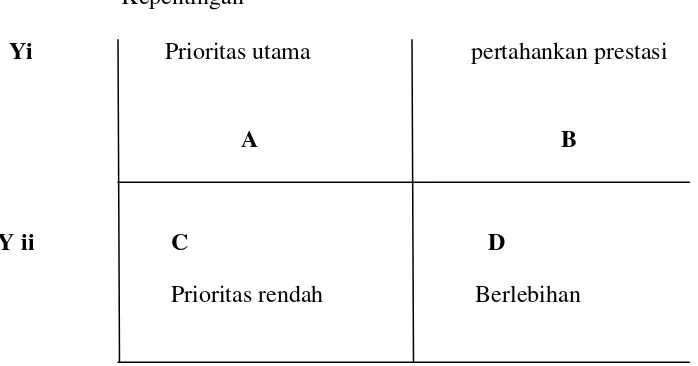

Diagram kartesius merupakan suatu bangun yang di bagi atas emapt bagian

yang di batasi oleh dua buah garis yang berpotongan tegak lurus pada titik-titik (X ,

Y) dimana X merupakan rata-rata dari rata-rata skor tingkat pelaksanaan atau

skor tingkat kepentingan seluruh faktor yang mempengaruhi kepuasan pelanggan.

Seluruhnya ada 10 faktor atau atribut. Seluruhnya ada K = 10

Rumus selanjutnya :

N N

∑ ∑

Dimana K = Banyaknya atribut/ fakta yang dapat mempengaruhi kepuasan

pelanggan (dalam contoh soal ini K = 10)\

Selanjutnya tingkat unsur-unsur tersebut akan dijabarkan dan di bagi menjadi

empat bagian ke dalam diagram kartesius seperti pada gambar 4, selain dari itu, bias

juga dilakukan analisis korelasi data kuantitatif Untuk mengetahui seberapa dekat

hubungan tingkat kepuasan pelanggan terhadapa pelayanan Bank BRI dalam

Gambar 4 Diagram Kartesius

Kepentingan

Yi Prioritas utama pertahankan prestasi

A B

Y ii C D

Prioritas rendah Berlebihan

XiXii

Pelaksanaan (kinerja/kepuasan)

Keterangan

A. Menunjukan faktor atau atribut yang di anggap mempengaruhi kepuasan pelanggan, termasuk unsur-unsur layanan yang dianggap sangat penting, namun

manajemen belum melaksanakannya sesuai keinginan pelanggan, sehingga

B. Menunjukan unsur layanan pokok yang telah berhasil dilaksanakan oleh Bank, Untuk itu wajib dipertahankannya. Dianggap sangat penting dan sangat

memuaskan

C. Menunjukan beberapa faktor yang kurang penting pengaruhnya bagi pelanggan, pelaksanaan oleh Bank BRI biasa-biasa saja. Dianggap kurang penting dan

kurang memuaskan

D. Menunjukan faktor yang mempengaruhi pelanggan kurang penting, akan tetapi pelaksanaannya berlebihan. Dianggap kurang penting tetapi sangat memuaskan.

3.5 Tempat dan Waktu Penelitian 1. Tempat Penelitian

Lokasi dalam penelitian ini yaitu di Kantor BRI Cabang Serang yang berlokasi

di jl. P. Diponogoro No. 3 Kota Serang. Alasan di pilihnya Bank Rakyat Indonesia

Kantor Cabang Kota Serang sebagai lokasi penelitian karena pelaksanaan

pelaksanaan pelayanan dalam pemberian kredit di Bank banyak keluhan dalam

pelayanannya, dimana pelayanan ini berupaya Untuk merubah ekonomi

pembangunan masyarakat dan meminimalisir perubahan masyarakat kurang mampu

Untuk merubah perekonomian pembangunan masyarakatnya, salah satu sasarannya

adalah para nasabah Bank BRI (Bank Rakyat Indonesia) yang di mana harapan

perubahan dalam kehidupannya Untuk merubah perekonomianya dalam

Selain itu alasan lain pemilihan lokasi di Bank BRI Kanca Kota Serang karena

dalam program pelayanan pemberian kredit masih memiliki kekurangan, seperti

mekanisme dalam peminjaman dana usaha, lamanya antrian yang kurang

efektif bagi para nasabahnya, tentunya untuk melihat “Kualitas Pelayanan

dalam Pemberian Kredit di Bank BRI Kanca Kota Serang” diperlukan kajian khusus

mengenai hal standarisasi kualitas pelayanan dalam pemberian kredit di Provinsi

Banten

2. Waktu Penelitian

dalam penelitian ini di mulai dari informasi perizinan/ prariset, penyusun

pproposal, penelitian dan penulisan hasil penelitian yang secara lengkap tertuang

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. GAMBARAN UMUM PERUSAHAAN 1. Sejarah singkat PT. Bank Rakyat Indonesia

Pada 16 Desember 1895 Raden Wiriatmadja dan kawan-kawan mendirikan

De Poerwokertoeche hulp-en Spaarbank derlindlandsche Hoffen yang berarti Bank Priyayi Purwokerto. Kemudian pada Tahun 1896 W.P.D de wolf vanwesterroddo,

Assisten Residen Purwokerto yang menggantikan E. Sieburgh bersama A.L. Schiff

mendirikan De Poerwokertoeche hulp-en Spaarbank derlind landsche Hoffen.

Pada tahun 1898 dengan bantuan pemerintah Hindia Belanda dimana-mana

didirikan Volkscbanken (Perkreditan Rakyat) dan Bank Rakyat. Awal abad ke XX

Volkscbanken tersebut mengalami kesulitan sehingga pemerintah Hindia Belanda ikut campur tangan dalam perkembangan perkreditan rakyat dan sejak tahun 1904

mendirikan Dienst del Volksccredietwesen (Dinas Perkreditan Rakyat) yang membantu secara materil yaitu dengan tambahan modal, bimbingan, pembinaan, dan

pengawasan sehingga perkreditan rakyat mulai tahun 1904 menjadi regeringzong

(Tugas Pemerintahan).

Dalam tahun 1912 dengan stbl 1912-393 didirikan lembaga berbadan hukum

pada umumnya termasuk Bank Desa. Sebagai akibat dari resesi dunia pada tahun

1929 - 1932, banyak Volksbanken yang tidak berjalan dengan baik, untuk mengatasi kesulitan tersebut maka pada tahun 1934 dengan stbl 1934-82 didirikan Aglemene Volkscreditebank (AVB) yang berstatus Badan Hukum Eropa.

Modal pertama berasal dari hasil likuidasi Central Kas ditambahkan dengan

kekayaan Volksbanken tersebut.Dengan demikian Algremene Volkscreditebank

dipulau Jeae diganti namanya menjadi Syomin Ginko (Bank Rakyat).

Setelah Proklamasi Kemerdekaan Republik Indonesia pada tanggal 17

Agustus 1945, maka dengan peraturan pemerintah No. 1 Tahun 1947 tanggal 22

Februari 1946, ditetapkan berdirinya Bank Rakyat Indonesia yang merupakan bank

pemerintah yang dahulu berturut-turut bernama Algemene Volkscreditebank dan

Syomin Ginko.Sementara Nederlandcshe India Civil Administration(NICA) di Jakarta mendirikan kembali kantor besar Algemene Volkscreditebank.

Pada tahun 1946 ketika Ibukota Republik Indonesia berada di Yogyakarta dan

dalam keadaan diduduki Pemerintahan Belanda.Kantor besar Bank Rakyat Indonesia

dihapuskan oleh Nederlandcshe India Civil Administration(NICA).Direksi Bank Rakyat Indonesia yang tidak mau bekerjasama dengan Algemene Volkscreditebank

dipenjarakan. Dengan demikian sejak saat itu Bank Rakyat Indonesia berhenti untuk

sementara dan setelah tercapainya persetujuan Poem Royen, kantor besar Bank

daerah yang dikembalikan kepada Pemerintahan Republik Indonesia tahun 1945

(daerah Renville) sedangkan di daerah lainnya menjadi BARRIS (Bank Rakyat

Republik Indonesia Serikat).

Perkembangan sejarah politik ternyata mempunyai pengaruh terhadap

perkembangan Bank Rakyat Indonesia. Dengan surat keputusan Menteri

Kemakmuran Republik Indonesia Serikat tanggal 16 Maret 1959, direksi Bank

Rakyat Indonesia Negara bagian Pemerintahan Republik Indonesia 1945 dipindahkan

dari Yogyakarta ke Jakarta untuk dijadikan Direksi Bank Rakyat Indonesia Serikat,

Surat Keputusan ini diprotes oleh para federasi dengan alasan bahwa Kantor Besar

Bank Rakyat Indonesia Serikat itu belum merupakan realita, sehingga Menteri

Kemakmuran Republik Indonesia Serikat meralatnya dengan menamakan direksi

baru itu adalah direksi Algemene Volkscreditebank(BankRakyat Indonesia).

Walaupun pada tanggal 17 Agustus 1950 Negara Republik Indonesia Serikat

dengan Undang-Undang Sementara Tahun 1950 Negara Republik Indonesia

dijadikan Negara Kesatuan, akan tetapi Algemene Volkscreditebank baru dibubarkan pada tanggal 29 Agustus 1951 berdasarkan Undang-Undang No. 25 Tahun 1951.

Selain itu, Peraturan Pemerintah No. 1 Tahun 1946 diperbaharui dengan Peraturan

Pemerintah Pengganti Undang-Undang (PERPU) No. 41 Tahun 1960. Pada tanggal

26 Oktober 1960 sebagai Lembaran Negara No.126 Tahun 1960 dibentuk Bank

Koperasi, Tani dan Nelayan (BKTN) dalam bank mana seharusnya berturut-turut

1. Bank Rakyat Indonesia dengan peraturan pemerintah pengganti Undang-Undang

No. 42 tahun 1960 tanggal 26 Oktober 1960.

2. Perseroan Terbatas Bank Tani Nelayan berdasarkan Peraturan Pemerintah

Pengganti Undang-Undang No. 43 Tahun 1960 tanggal 26 Oktober 1960.

3 Nederlandsche Handel Mij (NHM) setelah dinasionalisasi berdasarkan peraturan Menteri Keuangan No. 261206/BUM/II Tanggal 20 November 1960 diserahkan

Kepada Bank Koperasi, Tani dan Nelayan.

Belum sampai integrasi ini dilaksanakan semua Bank Umum serta Bank

Tabungan Pos berdasarkan ketetapan Presiden No. 8 Tahun 1965 tanggal 4 Juni 1965

dijadikan satu dengan Bank Indonesia. Kebijakan pemerintah pada saat itu menjurus

kepada terbentuknya Bank Tunggal, Bank Koperasi, Tani, dan Nelayan ikut

diintegrasikan ke dalam Bank Indonesia Unit II. Selanjutnya Bank Indonesia Unit II

dalam kegiatan sehari-hari Bank Rakyat Indonesia bekerja sama dengan Bank Negara

Indonesia Unit II Bidang Rural, sedangkan ex Nederlandsche Handel Mij bekerja sama dengan Bank Negara Indonesia bidang Eksport-Import.

Pada akhir tahun 1968 berdasarkan Undang-Undang No. 14 tahun 1967

tentang undang-undang pokok perbankan dan Undang-Undang No. 13 Tahun 1968

tentang undang-undang Bank Senteral mengembalikan fungsi Bank Indonesia sebagai

Bank Sentral. Bank Negara Indonesia Unit II Bidang Rural / Eksport-Import

1. Bank Rakyat Indonesia yang menampung segala hak dan kewajiban serta

kekayaan dan perlengkapan Bank Negara Indonesia Unit II bidang Rural dengan

Undang-Undang No. 21 tahun 1968.

2. Bank Eksport-Import Indonesia, maka berdasarkan surat keputusan Direksi Bank

Rakyat Indonesia Nomor Keputusan S. 67 - DIR/12/1982 ditentukan bahwa hari

jadi Bank Rakyat Indonesia adalah tanggal 16 Desember 1895.

Perubahan Bank Rakyat Indonesia menjadi PT. Bank Rakyat Indonesia

(persero) yang didirikan dengan akte tertanggal 32 Juli 1992 No. 133 dibuat

dihadapan notaris Muhani Salim, SH notaris di Jakarta dan telah diumumkan dalam

berita Negara RI tertanggal 11 September 1992 No. 73 tambahan berita Negara RI

No. 3A tahun 1992, berikut perubahannya dengan akte tertanggal 19 September 1992

No. 78 tentang berita Acara Rapat akte tertanggal 1 Oktober 1992 No. 6 yang

keduanya dihadapan Notaris Mihani Salim, SH dan telah diumumkan diberita Negara

RI No. 10 A tahun 1992.

Kantor Pusat PT. Bank Rakyat Indonesia (Persero) Tbk berlokasi di Gedung

RI Jl. Jenderal Sudirman Kav. 44 - 46 Jakarta. PT. Bank Rakyat Indonesia (Persero)

Tbk memiliki 13 Kantor Wilayah, 11 Kantor Inspeksi dan 326 Kantor Cabang dalam

negeri.Sedangkan Kantor Cabang Khusus Sebanyak 1 cabang, Untuk Kantor Cabang

Perwakilan Luar Negeri sebanyak 3 cabang. Kantor Cabang Pembantu (KCP) atau

Kantor Kas Bank sebanyak 186 KCP, BRI Unit sebanyak 4.112 unit, Pos Pelayanan