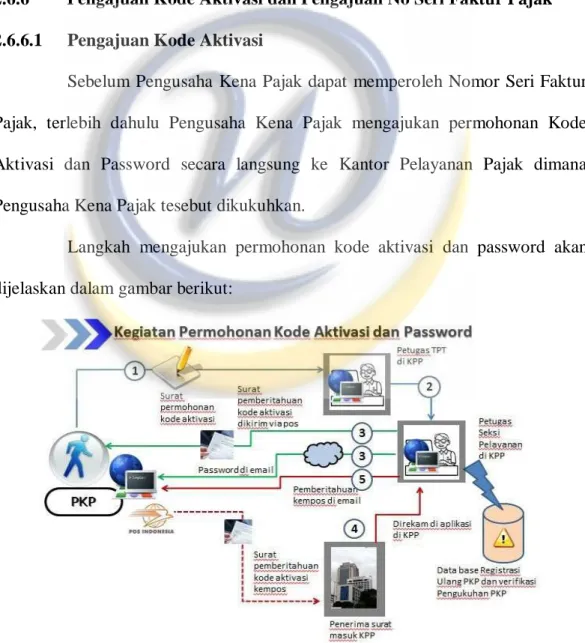

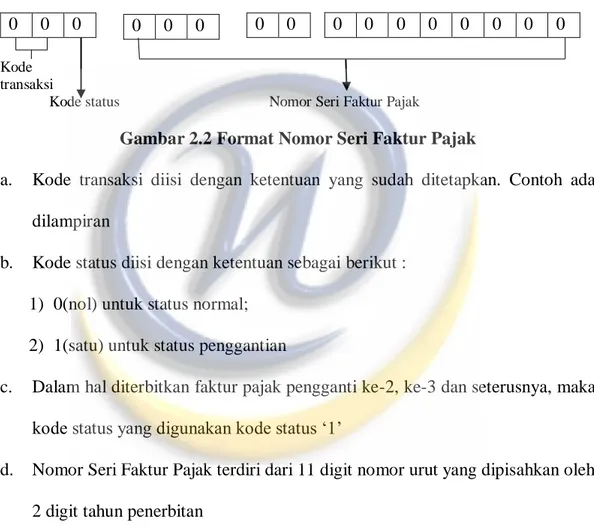

BAB II TINJAUAN PUSTAKA. Pengertian pengaruh dalam adalah sebagai

Teks penuh

Gambar

Dokumen terkait

Gambar 3 Menikmati Pelaksanaan Pengembangan Desa Berbudaya Lingkungan di Daerah Aliran Sungai Citarum.. responden sebanyak 117 orang atau 96,69% adalah responden yang

1) Berdasarkan hasil identifikasi faktor SWOT dan hasil validasi oleh pihak expert didapatkan 6 aspek eksternal dan 5 aspek internal serta 39 faktor internal dan 43 faktor

Dalam UUPT 1995, akuisisi perusahaan dirumuskan sebagai perbuatan hukum yang dilakukan oleh badan hukum atau orang perseorangan untuk mengambil alih baik seluruh

(6) Pegawai yang tidak dapat didaftar dalam sistem Presensi Elektronik sebagaimana dimaksud pada ayat (4) huruf c wajib dibuktikan dengan surat pernyataan bermaterai dan diketahui

a. Hasil observasi implementasi RPP untuk aktifitas siswa pada kelas eksperimen Berdasarkan observasi yang dilakukan peneliti pada saat melakukan penelitian di kelas

Berdasarkan hasil penelitian diperoleh kesimpulan bahwa pelaksanaan ekstrakurikuler pramuka penggalang di SD Jaranan Banguntapan Bantul dapat dilihat dari 1) perencanaan pihak

Kematian janin dalam kandungan atau ( intrauterin fetal death) adalahkematian janin ketik masing-masing berada dalam rahim yang beratnya 500 gram kehamilan 20 minggu atau

Keunikan dari komik Dora dan Sembada ini adalah merupakan komik komik yang mengangkat legenda yang jarang diangkat oleh para komikus sekarang yaitu tentang