Sistem Informasi Kelayakan Pengajuan Kupedes

untuk KUR Mikro

(Studi Kasus : PT. Bank Rakyat Indonesia (Persero) Tbk

Cabang Masohi – Unit Binaya)

Jurnal

Oleh :

Febrilien Matresya Matulatuwa NIM : 682007030

Program Studi Sistem Informasi Fakultas Teknologi Informasi Universitas Kristen Satya Wacana

Salatiga Januari 2012

1

Sistem Informasi Kelayakan Pengajuan Kupedes

untuk KUR Mikro

(Studi Kasus : PT. Bank Rakyat Indonesia (Persero) Tbk

Cabang Masohi – Unit Binaya)

1)

Febrilien Matresya Matulatuwa, 2)Augie David Manuputty, 3)Yos Richard Beeh

Program Studi Sistem Informasi Fakultas Teknologi Informasi Universitas Kristen Satya Wacana

Jl. Diponegoro 52-60 Salatiga

Email: 1)febrilien682007030@gmail.com, 2)augiemanuputty@gmail.com,

3)

yos.fti.uksw@gmail.com

Abstract

PT. Bank Rakyat Indonesia Cabang Masohi Unit Binaya is a company engaged in banking. Distribute credit to the community is one of the activity that served in the Bank BRI Unit Binaya. The objectives of this research are to design and develop an information system to facilitate the bank in making a decision of determining the feasibility submission of kupedes for the KUR Micro. Analysis that be used is the analysis that used to determine the credit application can be processed or not. Whereas, the decision to received and refuse of the credit using credit calculation method by approach of RPC (Repayment Capacity). Repayment Capacity is an assessment of ability to pay back the credit. Result that want to be achieved is to help the bank to make an assessment, and management of credit application data.

Keywords : 5C of Credit, KUR Micro, Repayment Capacity.

Abstrak

PT. Bank Rakyat Indonesia Cabang Masohi Unit Binaya merupakan perusahaan yang bergerak di bidang perbankan. Menyalurkan kredit kepada masyarakat merupakan salah satu kegiatan yang dilayani di Bank BRI Unit Binaya. Tujuan penelitian ini adalah untuk merancang dan membangun suatu sistem informasi untuk memudahkan pihak bank dalam membuat suatu keputusan dalam penentuan kelayakan pengajuan kupedes untuk KUR mikro. Analisis yang digunakan adalah analisis 5C of Credit yang dipakai untuk menentukan pengajuan kredit dapat diproses atau tidak. Sedangkan untuk putusan diterima ditolaknya kredit tersebut menggunakan metode perhitungan kredit berdasarkan pendekatan RPC (Repayment Capacity). Repayment Capacity adalah penilaian kesanggupan membayar kembali kredit. Hasil yang ingin dicapai adalah membantu pihak bank untuk melakukan penilaian dan pengelolaan data pengajuan kredit.

2 1. Pendahuluan

PT. Bank Rakyat Indonesia Cabang Masohi Unit Binaya merupakan perusahaan yang bergerak di bidang perbankan. Salah satu kegiatannya adalah menyalurkan pinjaman/kredit kepada masyarakat. Salah satu kredit yang dilayani di Bank BRI Unit Binaya adalah KUR (Kredit Usaha Rakyat) Mikro.

Banyak masyarakat yang ingin mendapatkan KUR Mikro, sehingga membuat pihak Bank kesulitan dalam menentukan siapa yang layak menerima KUR Mikro atau tidak. Alasan lain yaitu proses penentuan siapa yang layak menerima KUR Mikro masih dilakukan secara manual dan juga mengalami ketidaktepatan dalam memberikan penilaian.

Sistem terkomputerisasi ini dirancang untuk dapat membantu pihak Bank dalam menentukan siapa yang layak menerima KUR Mikro dengan ketentuan yang telah ditetapkan, lebih mudah untuk memproses data nasabah yang mengajukan kredit, melakukan penilaian, serta melakukan persetujuan kredit berdasarkan kriteria-kriteria yang telah ditetapkan.

2. Kajian Pustaka

Penelitian terdahulu yang dilakukan oleh Putri Anisa Rosa pada tahun 2011

[1]. Penelitian ini telah dibuat sebuah prototype perangkat lunak Sistem

Rekrutmen Anggota Misykat yang berfungsi membantu pihak lembaga

mengambil keputusan yang tepat dengan menggunakan metode Simple Additive

Weighting (SAW). Fungsi utama perangkat lunak ini adalah mengolah data calon anggota Misykat pada suatu lembaga, sehingga diperoleh hasil perangkingan berupa nilai alternatif tertinggi sampai terendah sebagai calon anggota Misykat.

Penelitian lain yang dilakukan oleh Faraby Azwany pada tahun 2010 [2]. Penelitian ini menggunakan metode AHP dalam menentukan kelayakan nasabah penerima KUR pada Bank Syariah Mandiri Cabang Medan. Hasil akhir dalam penelitian ini adalah hasil prioritas global kriteria nasabah, yang diurutkan dari yang tertinggi hingga terendah, sehingga pihak bank dapat dengan mudah mengambil keputusan dengan melihat hasil tersebut.

Penelitian selanjutnya yang dilakukan oleh Dani Kartiko pada tahun 2010 [3]. Proses pembangunan sistem pendukung keputusan untuk menentukan penerima beasiswa di PT.Indomarco Prismatama cabang Bandung digunakan

model Fuzzy Multiple Attribute Decission Making (FMADM) dengan metode

Simple Additive Weighting (SAW). Penelitian dilakukan dengan mencari nilai bobot untuk setiap atribut, kemudian dilakukan proses perankingan yang akan menentukan alternatif yang optimal, yaitu siswa terbaik.

Berbeda halnya dengan penelitian tentang penentuan kelayakan pengajuan kredit untuk KUR mikro. Dimana pada hasil akhir dari proses analisa kredit ini, pihak pengambil keputusan dapat mengetahui kredit yang dapat diproses atau tidak dengan menggunakan analisis 5C of credit dan kredit yang diterima atau ditolak dengan menggunakan metode Perhitungan Kredit berdasarkan pendekatan

Repayment Capacity (RPC). Selain itu, sistem yang dibuat disertakan hasil penilaiannya dan report yang berisi usul dan putusan kredit.

Kredit yang dilaksanakan di BRI Unit adalah Kredit Umum Pedesaan yang selanjutnya disingkat Kupedes, merupakan satu-satunya kredit yang dilayani di

3

BRI Unit, yang diberikan dalam mata uang rupiah. Kupedes adalah kredit yang bersifat umum, individual, selektif dan berbunga wajar [4].

KUR Mikro adalah kupedes dengan plafond kredit sampai Rp. 20.000.000 yang diberikan untuk usaha mikro yang memiliki usaha produktif yang akan mendapat jaminan dari perusahaan penjamin (Perum SPU dan PT. Askrindo).

Usaha Mikro merupakan usaha produktif yang layak, namun belum bankable.

Analisis 5C of credit merupakan analisis kualitatif dari analisis KUR Mikro yang berfungsi untuk penilaian kelayakan usaha nasabah yang terdiri dari

Character (watak), Capacity (kemampuan), Capital (modal), Condition (kondisi), dan Collateral (agunan). Metode Pendekatan Kredit merupakan analisis kuantitatif dari KUR Mikro yang berfungsi untuk menghitung kebutuhan kredit nasabah. Metode pendekatan kredit didukung oleh laporan rugi/laba nasabah dan

Repayment Capacity (RPC). Laporan rugi/laba didapat dari total pemasukan nasabah dikurangi total pengeluaran nasabah. RPC adalah penilaian kesanggupan membayar kembali kredit bank yang didapat dari 75% x Jumlah Rugi/Laba [5]. 3. Metode Perancangan

Metode yang digunakan di dalam pengembangan aplikasi ini adalah metode

prototyping. Secara lengkap akan digambarkan seperti pada Gambar 1

Gambar 1 Metode Prototyping [6]

Gambar 1 merupakan tahapan metode prototyping antara lain :

Tahapan awal adalah listen to customer. Tahap listen to customer atau mengumpulkan informasi tentang kebutuhan aplikasi yang akan dibangun dilakukan dengan pengamatan langsung ke PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Masohi Unit Binaya dan wawancara singkat dengan Kak Yan Keppy

selaku Mantri KUR Mikro dan Kak Willy Pelmelay selaku asisten mantri KUR

Mikro PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Masohi Unit Binaya untuk mengetahui kebutuhan dari sisi pengguna.

Tahapan selanjutnya adalah Build. Tahapan ini, dibangun sistem

berdasarkan hasil dari tahap sebelumnya. Sistem yang nantinya dibangun

menggunakan bahasa pemograman visual studio 2008 dan SQL 2008 sebagai

database sistem. Sebelum sistem dibangun, tentunya dibutuhkan suatu

perancangan. Untuk perancangan sistem ini menggunakan model UML (Unified

Modeling Language).

Tahapan akhir adalah customer test. Pengujian sistem dilakukan dengan

metode black box testing. Uji coba black box testing digunakan untuk

mendemonstrasikan fungsi software yang dioperasikan, apakah input diterima

dengan benar, apakah output yang dihasilkan benar, dan apakah integritas

4

Hasil yang diperoleh dari pengamatan langsung di PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Masohi Unit Binaya yaitu mengenai proses pengajuan kredit yang dilakukan oleh nasabah. Kebutuhan dari sisi pengguna yaitu sistem atau aplikasi yang akan dibangun dapat melakukan proses pengolahan data nasabah, proses penilaian kredit, dan proses putusan diterima ditolaknya pengajuan kredit tersebut. Output yang dihasilkan yaitu laporan data nasabah, laporan hasil penilaian kredit, dan laporan hasil putusan kredit. Dengan data-data yang telah diperoleh, maka pihak yang berwenang (employee) dapat melakukan proses pengajuan kredit ke dalam aplikasi.

Proses penilaian pengajuan KUR Mikro nasabah PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Masohi Unit Binaya

Analisis watak digunakan untuk mendapatkan gambaran tentang kejujuran atau kepribadian baik dari nasabah/calon nasabah. Analisis kemampuan digunakan untuk mengetahui kemampuan nasabah/calon nasabah dalam mengelola usaha dan kemampuan membayarnya yang meliputi aspek manajemen, produksi, pemasaran, personalia dan keuangan. Analisis modal digunakan untuk mengetahui kemampuan nasabah/calon nasabah dalam membiayai usaha dengan modal sendiri. Analisis kondisi digunakan untuk mengetahui prospektif tidaknya usaha yang akan dibiayai yang meliputi pemasok, pembeli, persaingan, peraturan pemerintah, dan potensi calon pesaing. Analisis agunan digunakan sebagai jaminan kredit dan mendorong nasabah untuk tetap mengikuti kewajibanya sesuai perjanjian.

Kriteria yang digunakan untuk proses penilaian, yaitu Character, Capacity,

Capital, Condition, dan Collateral. Proses selanjutnya, kelima kriteria tersebut dibagi ke dalam sub-sub kriteria. Pembagian ke dalam sub-sub kriteria tersebut dimuat dalam pertanyaan-pertanyaan yang akan membantu dalam proses penilaian terhadap setiap calon nasabah. Penilaian ini terdiri atas baik, cukup baik dan kurang. Hasil dari penilaian ini yaitu didapat nilai dari setiap calon nasabah yang kemudian dibandingkan antar nasabah dengan nasabah yang lainnya dan diperoleh nilai total dari setiap calon nasabah yang dipakai sebagai dasar untuk mengetahui kelayakan nasabah agar kreditnya dapat diproses atau tidak.

Nilai dari tiap-tiap item pertanyaan untuk setiap kriteria berdasarkan rumus:

Hasil yang didapat yaitu bobot nilai dari setiap pertanyaan. Jawaban “Ya” dari setiap pertanyaan akan menghasilkan sebuah nilai yang kemudian ditotal. Kemudian hasil tersebut dicocokkan dengan rentang penilaian untuk dijadikan dasar apakah nilai tersebut termasuk baik, cukup baik atau kurang.

Rentang penilaian: 0-33 : Kurang 34-67 : Cukup Baik 68-100 : Baik [7] Jumlah Jawaban Ya x 100 Jumlah Pertanyaan

5

Proses Bisnis Sistem Pengajuan KUR Mikro yang ada di Bank BRI Masohi Unit Binaya

Proses pengajuan Kupedes KUR Mikro yang ada di Bank Rakyat Indonesia Cabang Masohi Unit Binaya melibatkan 5 (lima) bagian yaitu nasabah/calon

nasabah, Customer Service (CS), Mantri, Kepala Unit (KaUnit), dan Teller. Alur

yang terjadi yaitu nasabah/calon nasabah datang ke bank dan meminta form

permohonan pengajuan Kupedes KUR Mikro dari Costumer Service dan

Customer Service membantu nasabah/calon nasabah mengisi formulir tersebut.

Nasabah mengembalikan formulir tersebut kepada Customer Service dengan

persyaratan-persyaratan yang telah ditentukan. Customer Service menyerahkan

formulir dengan persyaratan pengajuan KUR Mikro nasabah/calon nasabah kepada Mantri KUR Mikro atau asisten Mantri KUR Mikro untuk diperiksa dan didaftarkan dalam buku register SKPP (Surat Keterangan Permohonan Pinjaman). Mantri KUR Mikro dan asiten Mantri KUR Mikro melakukan survei ke lokasi tempat usaha nasabah/calon nasabah dan melakukan wawancara langsung dengan nasabah/calon nasabah. Mantri KUR Mikro dan asisten Mantri KUR Mikro kembali ke Bank dan menganalisis pengajuan kredit tersebut berdasarkan data-data yang telah diperoleh dari hasil survei ke lokasi tempat usaha nasabah. Hasil analisa kemudian dituangkan dalam model 70 Kupedes/formulir K-5 sebagai dasar pertimbangan bagi Kepala Unit dalam memberikan putusan kredit. Mantri KUR Mikro atau asisten Mantri KUR Mikro membuat surat kuasa mendebet

rekening, formulir SKPP KUR, dan form K-5/model 70 Kupedes. Form tersebut

kemudian diserahkan kepada Kepala Unit untuk diperiksa dan selanjutnya memberikan putusan diterima ditolaknya pengajuan KUR Mikro nasabah/calon nasabah. Form pengajuan kredit yang telah disetujui oleh kepala unit diserahkan

kepada customer service untuk dibuat kuitansi pencairan kredit yang akan

diberikan kepada teller untuk mempersiapkan uang sebanyak yang dibutuhkan

oleh nasabah.

Berdasarkan penjelasan tersebut diatas, dapat dibuat suatu flowchart

6

Nasabah/Calon

Nasabah Customer Service Mantri Kepala Unit Teller

Ya Tidak Tidak Ya Ya Tidak Data Peminjam (Formulir, Persyaratan, dan form K-5) Keputusan diterima? Data Peminjam (Formulir, Persyarata n dan form K-5) yang ditolak Pengecekan untuk putusan Data Peminjam (Formulir, Persyaratan dan form k-5) yang ditolak Data Peminjam (Formulir, Persyaratan) yang ditolak Data Peminjam (Forn K-5) N1 Data Peminjam (Formulir, Persyaratan) yang ditolak Data Peminjam (Formulir, Persyarata n dan form k-5) yang diterima 1 Data Peminjam (Formulir dan Persyaratan) Data Peminjam (Formulir dan Persyaratan yang tidak sesuai) Data Peminjam (Formulir dan Persyaratan) Data Peminjam (Formulir, Persyaratan, dan form K-5) Survei Pengisian Form K-5 Formulir Pengajuan Kredit Formulir pengajuan kredit yang telah

diisi lengkap Data Peminjam (Formulir dan Persyaratan) Data Peminjam (Formulir dan Persyaratan) Lengkap? Data Peminjam (Formulir dan Persyaratan yang tidak lengkap) Data Peminjam (Formulir dan Persyaratan yang tidak lengkap) Pengisian Formulir Pelampiran Persyaratan Pengembalian Mengecek kelengkapan Pengisian buku register SKPP Data Peminjam (Formulir dan Persyaratan yang tidak sesuai) Apakah sesuai? Pengembalian

7

Ket :

N1 = Arsip data peminjam (Form K-5) yang ditolak

N2 = Arsip data peminjam (Formulir, Persyaratan, dan Form K-5) yang disetujui atau diterima

Gambar 2 Flowchart Proses Bisnis pengajuan kredit yang ada di Bank BRI

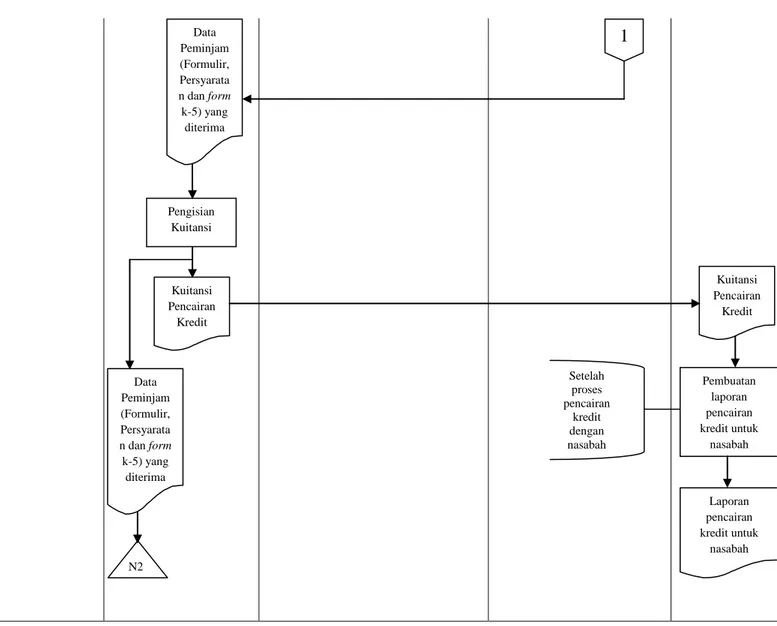

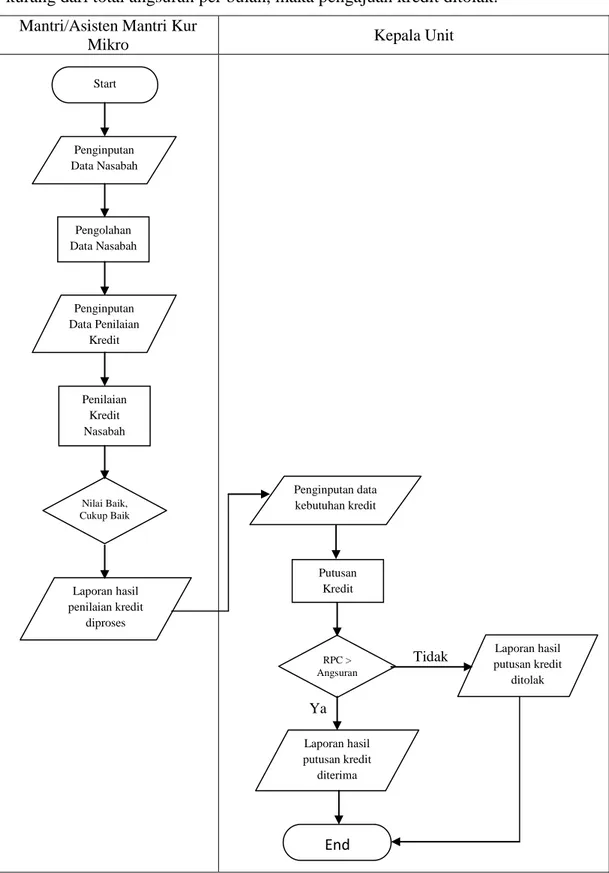

Proses Bisnis Aplikasi Pengajuan Kupedes KUR Mikro sesudah Sistem diterapkan

Proses Bisnis Aplikasi Pengajuan Kupedes KUR Mikro sesudah sistem diterapkan yaitu Mantri KUR Mikro atau asisten Mantri KUR Mikro menginputkan data pemohon, kemudian data pemohon disimpan. Proses selanjutnya yaitu dilakukan penilaian kredit untuk masing-masing pemohon. Sistem akan menampilkan konfirmasi hasilnya, jika total akhir dari hasil penilaian masing-masing pemohon baik atau cukup baik, maka pengajuan kredit pemohon tersebut dapat diproses, sedangkan jika hasil akhirnya kurang, maka pengajuan kreditnya tidak dapat diproses. Proses selanjutnya akan dilakukan oleh Kepala Unit yaitu, menginputkan data kebutuhan kredit pemohon, jika RPC lebih besar

N2 Data Peminjam (Formulir, Persyarata n dan form k-5) yang diterima Data Peminjam (Formulir, Persyarata n dan form k-5) yang diterima Pengisian Kuitansi Kuitansi Pencairan Kredit Setelah proses pencairan kredit dengan nasabah Pembuatan laporan pencairan kredit untuk nasabah Kuitansi Pencairan Kredit Laporan pencairan kredit untuk nasabah 1

8

dari total angsuran per bulan, maka pengajuan kredit diterima dan jika RPC kurang dari total angsuran per bulan, maka pengajuan kredit ditolak.

Mantri/Asisten Mantri Kur

Mikro Kepala Unit

Tidak

Ya

Gambar 3 Flowchart Proses Bisnis aplikasi setelah sistem diterapkan

Pengolahan Data Nasabah Penginputan Data Nasabah Penginputan Data Penilaian Kredit Penilaian Kredit Nasabah Nilai Baik, Cukup Baik Laporan hasil penilaian kredit diproses Putusan Kredit RPC > Angsuran Laporan hasil putusan kredit diterima Laporan hasil putusan kredit ditolak Penginputan data kebutuhan kredit Start End

9

Olah Data User

Olah Data Kriteria

Olah Data Sub Kriteria

Olah Data Credit Analysis Olah Data Credit Apply Olah Data Pegawai

Olah Data Debitur

Olah Data History Penilaian

Olah Data Report Olah Data History Debitur

Admin

User Olah Data Penilaian Kredit

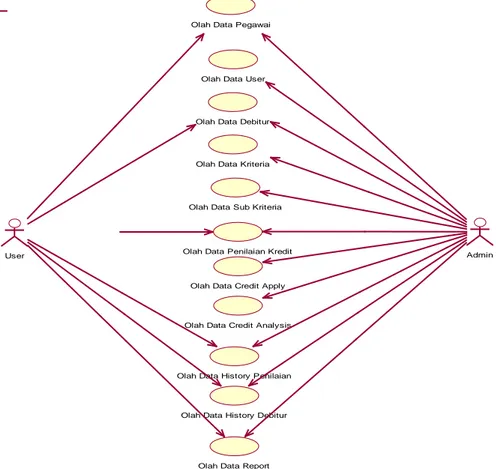

Perancangan sistem ini menggunakan use case diagram, activity diagram,

dan class diagram. Use case diagram mendeskripsikan interaksi typical antara para pengguna sistem dengan sistem itu sendiri, dengan memberi sebuah narasi tentang bagaimana sistem tersebut digunakan[8]. Use case diagram yang dibuat terdapat 2 (dua) user penggunayang bisa menggunakan sistem tersebut.

Gambar 4Use Case DiagramAdmin dan User

Gambar 4 menjelaskan use case diagram untuk menentukan kelayakan

permohonan kupedes KUR mikro. User yaitu mantri KUR mikro dan asisten

mantri KUR mikro. Sedangkan Admin yaitu Kaunit. Admin dapat mengolah

semua data berupa tambah data, ubah data, hapus data dan lihat data. Data-data tersebut kemudian diolah dalam bentuk data pegawai, data user, data debitur, data kriteria, data sub kriteria, data bobot, data penilaian kredit, data Credit Apply, data

Credit Analysis, data history penilaian, data history debitur dan data report

dengan menyesuaikan standar nilai dan kriteria yang berlaku di PT. Bank Rakyat Indonesia Cabang Masohi Unit Binaya.

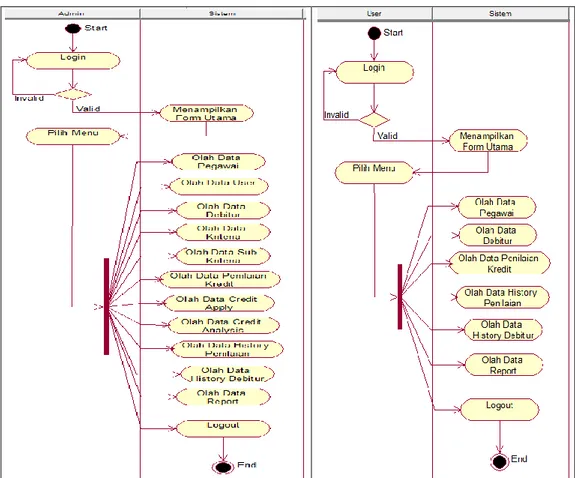

Activity Diagram menggambarkan aliran aktifitas yang terjadi, yang dilakukan oleh tiap aktor dalam sistem yang sedang dirancang, bagaimana masing-masing aliran berawal, decision yang mungkin terjadi, dan bagaimana proses itu berakhir. Kebutuhan proses dalam sistem yang akan dibangun, dalam penelitian ini terdapat dua contoh activity diagram yang terdiri dari User dan

10

Gambar 5 Activity DiagramAdmin Gambar 6 Activity DiagramUser

Gambar 5 dijelaskan mengenai aktifitas yang dapat dilakukan oleh admin.

Admin dapat mengolah semua data yang ada dalam sistem berupa tambah, ubah,

hapus dan lihat data. Aktifitas yang dapat dilakukan oleh admin setelah

melakukan login adalah mengolah data pegawai, data user, data debitur, data kriteria, data sub kriteria, data penilaian kredit, data credit apply, data credit analysis, data history penilaian, data history debitur dan data report.

Gambar 6 dijelaskan mengenai aktifitas yang dapat dilakukan oleh user.

Aktifitas yang dapat dilakukan oleh user setelah melakukan login adalah

mengolah data debitur, data pegawai berupa lihat dan ubah pegawai, data penilaian kredit, data history penilaian berupa lihat history penilaian, data history

debitur berupa lihat history debitur, data report berupa lihat dan cetak report.

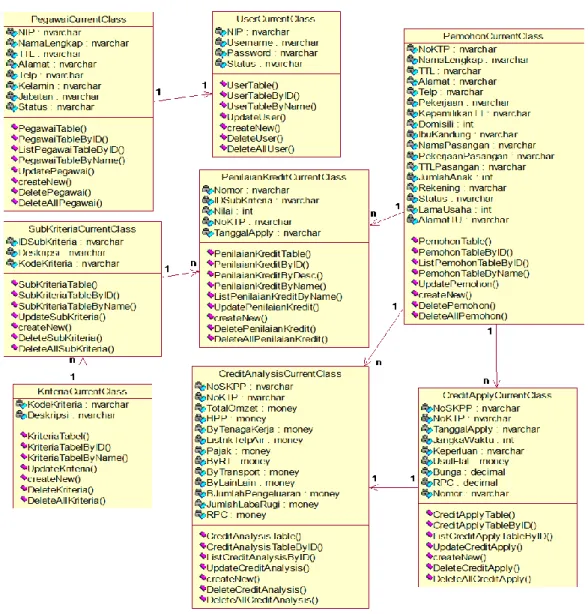

Diagram kelas (class diagram) memberikan gambaran/diagram statis

tentang sistem/perangkat lunak dan relasi-relasi yang ada di dalamnya.

Gambar 7 menunjukkan class diagram sistem dan dapat dilihat adanya relasi

atau hubungan antara satu class dengan class yang lainnya beserta atribut-atribut

dari masing-masing class yang merupakan tabel di dalam sistem. Terdapat

sembilan class dalam sistem ini antara lain class user, pegawai, kriteria, sub kriteria, pemohon, credit apply, credit analysis, dan penilaian kredit. Hubungan dari class-class yang ada menunjukkan bagaimana tiap class berelasi untuk menghasilkan sistem yang saling terkait.

11

Gambar 7 Class Diagram

4. Hasil dan Pembahasan

Proses penilaian nasabah/calon nasabah KUR Mikro dimulai dari penginputan data nasabah/calon nasabah sampai mengisi jawaban untuk masing-masing kriteria yang diberikan calon nasabah. Pengajuan kredit nasabah/calon nasabah dapat diproses jika total akhir untuk kelima kriteria bernilai baik dan cukup baik, sebaliknya jika bernilai kurang, maka tidak dapat diproses.

Perhitungan Penilaian Kredit Manual Sistem Calon Nasabah 1

Rumus Penilaian Pertanyaan : Jumlah Jawaban Ya x 100 Jumlah Pertanyaan

12 Calon Nasabah 1

Kriteria C1 (Character) = 5 jawaban Ya Kriteria C2 (Capacity) = 7 jawaban Ya Kriteria C3 (Capital) = 3 jawaban Ya Kriteria C4 (Condition) = 6 jawaban Ya

Kriteria C5 (Collateral) (tidak diperlukan pertanyaan). Total Akhir = (21/21) x 100 = 100 (Baik)

Berdasarkan ketentuan yang ada, maka pengajuan kredit calon nasabah ini dapat diproses.

Calon Nasabah 2

Kriteria C1 (Character) = 2 jawaban Ya Kriteria C2 (Capacity) = 2 jawaban Ya Kriteria C3 (Capital) = 1 jawaban Ya Kriteria C4 (Condition) = 2 jawaban Ya

Kriteria C5 (Collateral) (tidak diperlukan pertanyaan). Total Akhir = (7/21) x 100 = 33,33 (Kurang)

Berdasarkan ketentuan yang ada, maka pengajuan kredit calon nasabah ini tidak dapat diproses.

Calon Nasabah 3

Kriteria C1 (Character) = 5 jawaban Ya Kriteria C2 (Capacity) = 3 jawaban Ya Kriteria C3 (Capital) = 2 jawaban Ya Kriteria C4 (Condition) = 3 jawaban Ya

Kriteria C5 (Collateral) (tidak diperlukan pertanyaan). Total Akhir = (13/21) x 100 = 61,9 (Cukup Baik)

Berdasarkan ketentuan yang ada, maka pengajuan kredit calon nasabah ini dapat diproses.

Perhitungan Kebutuhan Kredit Manual Sistem Ketentuan Bank tentang Kebutuhan Kredit :

Pinjaman diterima jika RPC > Angsuran per bulan Pinjaman ditolak jika RPC < Angsuran per bulan Pinjaman Diterima

Credit Analysis (Laporan Rugi/Laba) Penerimaan :

~ Total Omzet : Rp. 7.800.000,00

Pengeluaran :

~ HPP Rp. 5.460.000,00

~ Biaya Tenaga Kerja Rp. -

~ Listrik, Telp, Air Rp. 100.000,00

~ Pajak/Retribusi Rp. -

~ Biaya Rumah Tangga Rp. 1.050.000,00

13

~ Biaya Lain-lain Rp. 150.000,00 (+)

Jumlah Pengeluaran Rp. 6.760.000,00 (-)

Jumlah Rugi / Laba Rp. 1.040.000,00 (a)

Repayment Capacity : 75% x (a) Rp. 780.000,00

Credit Apply (Putusan Kredit)

Usul Flat : Rp. 10.000.000,00 Jangka Waktu : 24 Bulan Bunga : 1.020 %

Angsuran per bulan :

Pokok : 10.000.000 / 24 = 416.667 Bunga : 10.000.000 x 1,020 % = 102.000 Jumlah : 416.667 + 102.000 = 518.667

Jadi, besarnya angsuran per bulan adalah RP.518.700,00.

Berdasarkan ketentuan bank tentang kebutuhan kredit, maka pinjaman Calon Nasabah 1 diterima, karena RPCnya lebih besar dari angsuran debitur per bulan.

Pinjaman Ditolak

Credit Analysis (Laporan Rugi/Laba) Penerimaan :

~ Total Omzet : Rp. 8.400.000,00

Pengeluaran :

~ HPP Rp. 6.720.000,00

~ Biaya Tenaga Kerja Rp. 70.000,00

~ Listrik, Telp, Air Rp. 30.000,00

~ Pajak/Retribusi Rp. 20.000,00

~ Biaya Rumah Tangga Rp. 800.000,00

~ Biaya Transport Rp. 50.000,00

~ Biaya Lain-lain Rp. 131.000,00 (+)

Jumlah Pengeluaran Rp. 7.821.000,00 (-)

Jumlah Rugi / Laba Rp. 579.000,00 (a)

Repayment Capacity : 75% x (a) Rp. 434.250,00

Credit Apply (Putusan Kredit) Usul Flat : Rp. 5.000.000,00 Jangka Waktu : 12 Bulan Bunga : 1.025 %

Angsuran per bulan :

Pokok : 5.000.000 / 24 = 416.667 Bunga : 5.000.000 x 1,025 % = 51250 Jumlah : 416.700 + 51250 = 467917

14

Berdasarkan ketentuan bank tentang kebutuhan kredit, maka pinjaman Calon Nasabah 3 ditolak, karena RPCnya lebih kecil dari angsuran debitur per bulan.

Implementasi aplikasi dilakukan dengan memasukkan data form-form yang tersedia oleh administrator. Selanjutnya baik user maupun admin wajib mengisi

username dan password pada form login sebelum hendak mengakses sistem.

Setelah berhasil login maka akan masuk ke dalam aplikasi, maka user akan masuk

ke dalam form utama seperti terlihat pada Gambar 8.

Gambar 8 Tampilan Form Utama

Gambar 8 merupakan tampilan form utama jika username dan password

ketika di validasi benar oleh sistem. Untuk masing – masing menu yang ada di

dalam sistem akan ditampilkan sesuai dengan hak dari masing – masing user atau

dalam hal ini disebut sebagai employee.

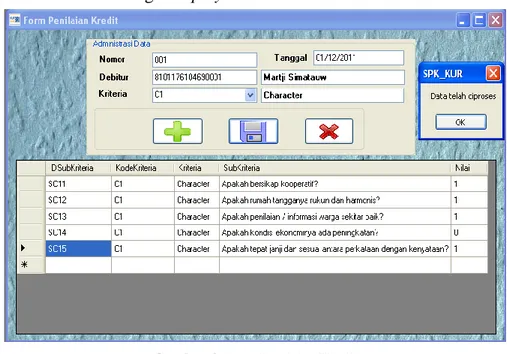

Gambar 9Form Penilaian Kredit

Gambar 9 merupakan tampilan form proses penilaian kredit. Di dalam menu

ini, admin atau user dapat melakukan penilaian pada debitur untuk setiap kriteria yang digunakan sebagai indikator penilaian yang memuat pertanyaan-pertanyaan

15

yang berkaitan dengan kriteria-kriteria tersebut. Nilai yang diberikan yaitu 1 (satu) yang berarti “ya” dan 0 (nol) yang berarti “tidak”.

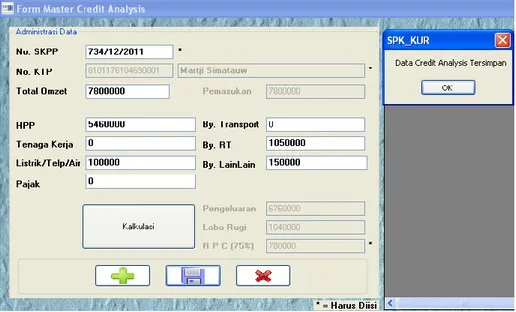

Gambar 10FormMasterCredit Analysis

Gambar 10 merupakan tampilan form master credit analysis. Di dalam

menu ini, admin dapat melakukan penambahan data laporan rugi/laba bagi debitur

yang pengajuan kreditnya diterima atau dapat diproses. Penambahan data ini sesuai dengan hasil wawancara dan pengamatan user ke lokasi tempat usaha debitur. Untuk melakukan ini, admin mengisi field-field kosong yang tersedia. Setelah data credit analysis tersimpan, admin membuka kembali formcredit apply

untuk putusan kreditnya.

Gambar 11Form MasterCredit Apply

Gambar 11 merupakan tampilan form master credit apply. Di dalam menu ini, admin memilih kembali data debitur yang tadi telah diisi credit analysisnya untuk putusan kredit. Setelah field-fieldnya terisi, admin memilih button Validasi Repayment Capacity untuk putusan kredit diterima atau ditolak pengajuan KUR Mikro tersebut.

16

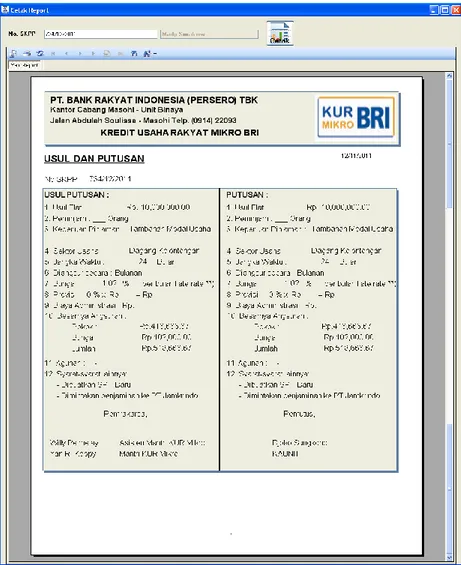

Gambar 12FormReport

Gambar 12 merupakan form report yang akan menampilkan hasil usul dan

putusan kredit yang telah dilakukan menurut No SKPP. 5. Simpulan

Berdasarkan hasil dan pembahasan yang telah dipaparkan sebelumnya, maka dapat disimpulkan bahwa Sistem Penentuan Kelayakan Permohonan Kupedes

dengan metode analisis 5Cof Credit dapat memberikan rekomendasi diproses dan

tidak dapat diprosesnya sebuah permohonan Kupedes. Hal ini didukung dengan

penilaian dengan menggunakan analisis 5C of Credit yang lebih terperinci dengan

berbagai kriteria seperti Character, Capacity, Capital, Condition dan Collateral

beserta sub kriterianya masing-masing yang dimuat dalam pertanyaan-pertanyaan. Sedangkan Hasil putusan diterima ditolaknya Kupedes KUR Mikro berdasarkan

metode perhitungan kredit didukung dengan pendekatan Repayment Capacity

(RPC), laporan rugi/laba nasabah dan putusan kredit nasabah.

Proses penilaian manual dengan penilaian yang ada di dalam sistem, hasilnya adalah sama dan sesuai dengan kriteria yang telah ditentukan oleh bank, sehingga penilaian terkomputerisasi ini dapat membantu pihak PT. Bank Rakyat

17

Indonesia (Persero) Tbk Cabang Masohi Unit Binaya dalam melakukan penilaian data pengajuan kredit.

6. Daftar Pustaka

[1] Rosa, Putri Anisa, 2011, Penerapan Metode Simple Additive Weighting

(SAW) pada Sistem Pendukung Keputusan Rekrutmen Anggota

Microfinance Syariah Berbasis Masyarakat (MISYKAT),

http://repository.upi.edu/operator/upload/s_d5451_060158_abstract.pdf. Diakses tanggal 6 September 2011.

[2] Azwany, Faraby, 2010, Sistem Pendukung Keputusan Pemberian Kredit Usaha Rakyat Pada Bank Syariah Mandiri Cabang Medan menggunakan

Metode Analytical Hierarchy Process (AHP),

http://repository.usu.ac.id/handle/123456789/21407. Diakses tanggal 8 September 2011.

[3] Kartiko, Dani, 2010, Sistem Pendukung Keputusan Pemberian Beasiswa Di

PT. Indomarco Prismatama Cabang Bandung,

http://elib.unikom.ac.id/files/disk1/450/jbptunikompp-gdl-danikartik-22470-17-20.unik-a.pdf. Diakses tanggal 23 September 2011.

[4] PT. Bank Rakyat Indonesia, 1999. Buku Pedoman Pelaksanaan Kredit Unit

Retail Banking (PPK URB). Jakarta : PT. Bank Rakyat Indonesia.

[5] PT. Bank Rakyat Indonesia, 2008, Buku Handout Materi Asisten Mantri

KUR. Jakarta : PT. Bank Rakyat Indonesia.

[6] Sabrina, 2011, Review Metode Pengembangan Software,

http://shabrina.blog.ugm.ac.id/2011/03/07/review-metode pengembangan-software/. Diakses tanggal 23 November 2011.

[7] Arikunto, Suharsimi. 1997. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta : Rhineka Cipta.

[8] Hermawan, Julius. 2004. Analisa Desain dan Pemrograman Berorientasi Obyek dengan UML dan Visual Basic.Net. Yogyakarta : Penerbit Andi.