1

SECTOR ANNUAL REPORTS WHICH IS REGISTERED IN IDX

Resha Kusumo Syahrir, Susy Suhendra

Undergraduate Program, Economy Faculty, 2010 Gunadarma University

http://www.gunadarma.ac.id

Keywords: Company Characteristics, Completed Disclosure

ABSTRACT

This study aims to look at and analyze the influence of firm characteristics, both simultaneously and partially to the index of disclosure. In this study, the objects were used 38 companies of miscellaneous industry sectors which is registered at the Indonesian Stock Exchange for the period 2007 and 2008.

The examined variables are liquidity, leverage, profitability, firm size, and type of ownership of a company that is predicted to affect the index of completeness of disclosure in the annual report.

Results from this study are the variable liquidity, leverage; profitability, firm size, and type of ownership of the company together (simultaneously) affect the completeness of the disclosure of annual reports. The results also showed that partial variable liquidity, leverage, company size and type of company ownership to significantly influence the completeness of the disclosure of annual reports, and the only variable profitability has no significant effect on the completeness of the disclosure of annual reports.

ABSTRAKSI

Penelitian ini bertujuan untuk melihat pengaruh dan menganalisis karakteristik perusahaan baik secara simultan maupun parsial terhadap indeks pengungkapan (disclosure index). Pada penelitian ini objek yang digunakan adalah 38 perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia untuk periode 2007 dan 2008.

Variabel yang diteliti adalah likuiditas, leverage, profitabilitas, ukuran perusahaan, dan tipe kepemilikan perusahaan yang diprediksi akan mempengaruhi indeks kelengkapan pengungkapan dari laporan tahunan.

Hasil dari penelitian ini adalah variabel likuiditas, leverage, profitabilitas, ukuran perusahaan, dan tipe kepemilikan perusahaan secara bersama-sama (simultan) mempengaruhi kelengkapan pengungkapan laporan tahunan. Hasil penelitian juga menunjukkan bahwa secara parsial variabel likuiditas, leverage, ukuran perusahaan, dan tipe kepemilikan perusahaan secara signifikan mempengaruhi kelengkapan pengungkapan laporan tahunan, dan hanya variabel profitabilitas yang tidak memiliki pengaruh yang signifikan terhadap kelengkapan pengungkapan laporan tahunan. Kata Kunci: Karakteristik Perusahaan, Kelengkapan Pengungkapan

1. Pendahuluan

Laporan perusahaan adalah informasi yang menghubungkan antara perusahaan yang go public di bursa efek dengan para investor. Laporan tersebut dapat berupa laporan keuangan saja maupun laporan tahunan. Pengungkapan (disclosure) informasi yang terdapat pada laporan tahunan baik yang wajib maupun sukarela bagi para stakeholder akan sangat berguna dan mempengaruhi keputusan yang akan mereka ambil. Semakin luas disclosure maka relatif semakin banyak yang diketahui stakeholder dan semakin kuat dasar keputusan yang akan diambil oleh mereka, terutama keputusan investasi para investor, kreditor, dan calon investor atau kreditor.

Dalam Kieso, Weygandt, Warfield (2002) terdapat pernyataan bahwa pengungkapan informasi-informasi keuangan secara penuh merupakan suatu keharusan. Tanpa pengungkapan penuh (full disclosure), para investor dan pemilik dana lainnya akan tersesat, dan hal ini bisa menimbulkan kerugian yang substansial dan menghancurkan pasar modal. Permasalahan saat ini adalah faktor apa saja yang kira-kira menentukan luas pengungkapan yang dilakukan oleh perusahaan-perusahaan yang terdaftar di bursa.

1.1.Tujuan Penelitian

Untuk melihat pengaruh dan menganalisis karakteristik perusahaan baik secara simultan maupun secara parsial terhadap indeks kelengkapan pengungkapan (disclosure index) pada perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia.

Permasalahan dalam penelitian ini adalah apakah karakteristik perusahaan mempunyai pengaruh terhadap indeks kelengkapan pengungkapan (disclosure index) pada perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia ?.

1.3.Manfaat Penelitian

1. Penelitian ini dapat menjadi informasi bagi para pihak yang bersangkutan terutama yang berhubungan dengan pasar modal seperti investor, kreditor, emiten, pemerintah (khususnya Bapepam LK).

2. Penelitian ini dapat menjadi bahan referensi untuk penelitian lanjutan yang berhubungan dengan penelitian ini, dan menjadi pendukung pengembangan matakuliah Akuntansi Keuangan.

2. Landasan Teori

2.1.Laporan Tahunan dan Laporan Keuangan

Dalam Kieso, Weygandt, Warfield (2002), laporan keuangan (financial statements) merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak di luar korporasi. Laporan ini menampilkan sejarah perusahaan yang dikuantifikasikan dalam nilai moneter. Laporan keuangan yang sering disajikan adalah (1) neraca, (2) laporan laba-rugi, (3) laporan arus kas, dan (4) laporan ekuitas pemilik atau pemegang saham. Selain itu, catatan atas laporan keuangan atau pengungkapan juga merupakan bagian integral dari setiap laporan keuangan.

2.2.Pengungkapan (Disclosure)

Dalam Hendriksen (1997), pengungkapan (disclosure) merupakan suatu istilah yang relatif, akan tetapi merupakan tujuan dasar laporan keuangan setelah menentukan untuk siapa dan untuk tujuan apa informasi keuangan itu disajikan. Tiga konsep pengungkapan yang umumnya diusulkan adalah :

1. Pengungkapan yang Cukup (Adequate Disclosure)

Konsep paling lazim digunakan, tetapi hanya menyiratkan pengungkapan yang minim yang serasi dengan dengan tujuan negatif untuk membuat laporan tidak menyesatkan.

2. Pengungkapan yang Wajar (Fair Disclosure)

Konsep pengungkapan ini secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama bagi semua pembaca potensial.

3. Pengungkapan yang Lengkap (Full Disclosure)

Pengungkapan yang lengkap menyiratkan penyajian semua informasi yang relevan, namun tidak berlebihan karena bisa mengaburkan informasi signifikan yang seharusnya mudah untuk ditafsirkan.

Berdasarkan Keputusan Ketua Badan Pengawas Pasar Modal dan Laporan Keuangan Nomor : KEP-134/BL/2006 tentang Kewajiban Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik, dalam

Peraturan Nomor X.K.6 tentang Kewajiban Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik yang berisi :

1. Kewajiban penyampaian laporan tahunan. 2. Bentuk dan isi laporan tahunan - 33 nilai (Fitriani dan Sudarsono, 2007)

2.3.Karakteristik Perusahaan

Lang dan Lundholm (1993) dalam Subiyantoro (1996), dalam konteks laporan keuangan, penetapan variabel yang mencerminkan karakteristik perusahaan didasarkan pada tiga kelompok kategori, yaitu :

1. Variabel-variabel Struktur (Structure Related Variables)

Yang dimaksud variabel yang berhubungan dengan struktur adalah kondisi secara ekonomis suatu perusahaan sehingga pembahasannya dititikberatkan pada struktur finansialnya.

2. Variabel-variabel Kinerja (Performance Related Variables)

Yang dimaksud variabel yang berhubungan dengan kinerja didasarkan pada laporan keuangan sehingga pengukuran kinerja didasarkan pada kinerja finansialnya.

3. Variabel-variabel Pasar (Market Related Variables)

Yang dimaksud variabel yang berhubungan dengan pasar menurut Wallace (1994) dalam Subiyantoro (1996) adalah banyak menunjuk pada aspek perilaku perusahaan yang timbul sebagai akibat dari keikutsertaannya sebagai anggota kelompok kerja sama antar perusahaan dalam lingkungan operasionalnya.

2.3.1. Rasio Likuiditas

Rasio Likuiditas (Liquidity Ratio) dalam Brigham dan Houston (2006) diartikan sebagai rasio yang menunjukkan hubungan antara kas dan aktiva lancar lainnya dari sebuah perusahaan dengan kewajiban lancarnya. Rasio likuiditas yang paling umum digunakan adalah Rasio Lancar (Current Ratio). Rasio Lancar adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam memnuhi kewajiban jangka pendeknya.

2.3.2. Rasio Leverage

Leverage keuangan dalam Brigham dan Houston (2006) dinyatakan sebagai penggunaan pendanaan melalui utang. Salah satu rasio yang umum digunakan adalah Rasio Hutang terhadap Modal (Debt to Equity Ratio / DER). Dalam Horne dan Wachowicz (2001) dinyatakan bahwa untuk dapat menilai sejauh mana perusahaan menggunakan uang yang dipinjam, kita dapat menggunakan rasio hutang yang berbeda. Rasio hutang terhadap modal (debt to equity ratio) dihitung hanya dengan membagi total hutang perusahaan termasuk (kewajiban jangka pendek) dengan ekuitas pemegang saham.

2.3.3. Rasio Profitabilitas

Profitabilitas dalam Brigham dan Houston (2006) adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan, dan

rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi.

Marjin laba bersih adalah pengukuran yang spesifik untuk profitabilitas penjualan. Rasio ini diperoleh dengan membagi laba bersih (EAT) dengan penjualan. Marjin laba bersih adalah ukuran profitabilitas perusahaan dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan. Marjin tersebut memberitahukan penghasilan bersih perusahaan per Rupiah penjualan.

2.3.4. Ukuran Perusahaan

Dalam Subiyantoro (1996), ukuran perusahaan dapat dinilai salah satunya dengan total aktivanya.

Semakin besar ukuran suatu perusahaan maka semakin besar pula modal yang ditanamnya pada berbagai jenis usaha, lebih mudah dalam memasuki pasar modal, memperoleh penilaian kredit yang tinggi dan sebagainya, yang kesemuanya itu akan mempengaruhi keberadaan total aktivanya.

2.3.5. Tipe Kepemilikan Perusahaan

Dalam Sudarmadji dan Sularto (2007), tipe kepemilikan perusahaan adalah perbandingan jumlah antara pemegang saham publik dengan yang dimiliki oleh perusahaan.

Dalam mendapatkan modal, salah satu cara yang dapat dilakukan perusahaan adalah dengan menjual sahamnya. Semakin banyak saham dijual maka semakin banyak pula saham yang beredar di masyarakat.

2.4.Penelitian Sebelumnya

Beberapa penelitian terdahulu dapat diringkas sebagai berikut:

1. Penelitian yang dilakukan oleh Edi Subiyantoro (1996). Penelitian ini mengambil sampel 64 perusahaan yang terdaftar di Bursa Efek Jakarta dari beragam sektor tahun 1994. Hasil pengujian pada penelitian ini adalah total aktiva, rasio ungkitan (leverage), dan rasio likuiditas memiliki pengaruh secara signifikan terhadap kelengkapan pengungkapan laporan tahunan. Sisanya yaitu total penjualan, rasio rentabilitas, profit margin, dan tipe industri, tidak ditemukan memiliki hubungan dengan kelengkapan pengungkapan laporan tahunan.

2. Penelitian yang dilakukan oleh Suharyani (2000). Penelitian ini mengambil sampel 67 perusahaan yang terdaftar di Bursa Efek Jakarta dari sektor manufaktur, perdagangan, dan jasa non keuangan pada tahun 1998. Hasil pengujian pada penelitian ini adalah ukuran perusahaan, status penanaman modal di Indonesia, dan ukuran kantor akuntan publik memiliki pengaruh secara signifikan terhadap kelengkapan pengungkapan laporan tahunan. Sisanya yaitu rasio ungkitan (leverage) dan profitabilitas, tidak ditemukan memiliki hubungan dengan kelengkapan pengungkapan laporan tahunan. 3. Penelitian yang dilakukan oleh Binsar H. Simanjuntak dan Lusy Widiastuti

Bursa Efek Jakarta dari sektor manufaktur pada tahun 2002. Hasil pengujian pada penelitian ini adalah tingkat leverage, tingkat profitabilitas, dan saham publik memiliki pengaruh secara signifikan terhadap kelengkapan pengungkapan laporan tahunan. Sisanya yaitu tingkat likuiditas dan umur perusahaan, tidak ditemukan memiliki hubungan dengan kelengkapan pengungkapan laporan tahunan.

4. Penelitian yang dilakukan oleh Luciana Spica Almilia dan Ika Retrinasari (2007). Penelitian ini mengambil sampel 50 perusahaan yang terdaftar di Bursa Efek Jakarta dari sektor manufaktur pada tahun 2001 sampai 2004. Hasil pengujian pada penelitian ini adalah rasio likuiditas, ukuran perusahaan, dan status perusahaan memiliki pengaruh secara signifikan terhadap kelengkapan pengungkapan laporan tahunan. Sisanya yaitu rasio leverage dan rasio net profit margin, tidak ditemukan memiliki hubungan dengan kelengkapan pengungkapan laporan tahunan.

5. Penelitian yang dilakukan oleh Ardi Murdoko Sudarmadji dan Lana Sularto (2007). Penelitian ini mengambil sampel 8 perusahaan yang terdaftar di Bursa Efek Jakarta dari sektor manufaktur pada tahun 2004. Hasil pengujian pada penelitian ini adalah keseluruhan variabel yang diujikan tidak memiliki pengaruh terhadap luas voluntary disclosure pada laporan tahunan.

2.5.Perumusan Hipotesis

Rasio Likuiditas. Belkaoui (1978) dan Kahl (1989), dalam Subiyantoro (1996), berkeyakinan bahwa kekuatan perusahaan yang dilihat dari rasio likuiditas yang tinggi dapat dihubungkan dengan luas pengungkapan yang tinggi. Hal ini didasarkan pada harapan bahwa kuatnya finansial suatu perusahaan akan cenderung memberikan pengungkapan yang lebih untuk memberikan informasi yang luas dibanding perusahaan dengan kondisi finansial yang lemah.

Ha 1 : Rasio Likuiditas memiliki pengaruh positif terhadap Kelengkapan Pengungkapan Laporan Tahunan.

Rasio Leverage. Jensen dan Meckling (1976) dalam Simanjuntak dan Widiastuti (2004), mengemukakan bahwa perusahaan dengan leverage yang tinggi menanggung biaya pengawasan (monitoring cost) tinggi. Jika menyediakan informasi secara lebih komprehensif akan membutuhkan biaya yang lebih tinggi, maka perusahaan dengan leverage yang lebih tinggi akan menyediakan informasi secara lebih komprehensif.

Ha 2 : Rasio Leverage memiliki pengaruh positif terhadap Kelengkapan Pengungkapan Laporan Tahunan.

Rasio Profitabilitas. Singhvi dan Desai (1971) dalam Subiyantoro (1996), mengutarakan bahwa rentabilitas ekonomi atau profit margin yang tinggi akan mendorong para manajer untuk memberikan informasi yang lebih terinci sebab mereka ingin meyakinkan investor terhadap profitabilitas perusahaan dan mendorong kompensasi terhadap manajemen.

Ha 3 : Rasio Profitabilitas memiliki pengaruh positif terhadap Kelengkapan Pengungkapan Laporan Tahunan.

Ukuran Perusahaan. Dalam Suharyani (2000), terdapat lima argumen yang dapat menjelaskan mengapa perusahaan yang besar lebih mungkin untuk mengungkapkan lebih banyak informasi dibanding perusahaan kecil. Pertama, perusahaan besar mungkin mempunyai biaya produksi informasi atau biaya kerugian persaingan yang lebih rendah dari perusahaan yang lebih kecil. Kedua, perusahaan besar mungkin mempunyai dasar pemilikan yang lebih luas, sehingga diperlukan lebih banyak pengungkapan karena tuntutan dari para pemegang saham (Cooke, 1989; dalam Suharyani, 2000). Ketiga, perusahaan besar lebih mungkin untuk merekrut sumber daya manusia dengan kualifikasi yang tinggi yang diperlukan untuk merapkan sistem pelaporan yang canggih (Buzby, 1971; dalam Suharyani, 2000). Keempat, manajer perusahaan yang relatif kecil tampaknya percaya bahwa semakin banyak informasi yang diungkapkan dapat membahayakan potensi kompetitif perusahaan (Singhvi dan Desai, 1971; Mautz dan May, 1978; dalam Suharyani, 2000). Kelima, perusahaan besar lebih mungkin mempunyai beragam produk dan beroperasi di berbagai wilayah. Lebih banyak pemegang saham memerlukan lebih banyak pengungkapan karena tuntutan dari para pemegang saham dan analis (Meek, Roberts, dan Gray, 1995; dalam Suharyani, 2000).

Ha 4 : Ukuran Perusahaan memiliki pengaruh positif terhadap Kelengkapan Pengungkapan Laporan Tahunan.

Tipe Kepemilikan Perusahaan. Naim dan Rahman (2000) dalam Simanjuntak dan Widiastuti (2004), mengemukakan bahwa adanya perbedaan dalam proporsi saham yang dimiliki oleh investor luar dapat mempengaruhi kelengkapan pengungkapan oleh perusahaan. Hal ini karena semakin banyak pihak yang membutuhkan informasi tentang perusahaan, semakin banyak pula detil-detil butir yang dituntut untuk dibuka dan dengan demikian pengungkapan perusahaan semakin luas.

Ha 5 : Tipe Kepemilikan Perusahaan memiliki pengaruh positif terhadap Kelengkapan Pengungkapan Laporan Tahunan.

3. Metodologi Penelitian 3.1.Objek Penelitian

Objek penelitian adalah laporan tahunan (annual report) perusahaan publik sektor aneka industri yang terdaftar di Bursa Efek Indonesia selama tahun 2007 dan 2008, dengan syarat tidak mengalami delisting dari bursa efek selama periode penelitian dan laporan tahunan yang bersangkutan tersedia. Pada penelitian ini diperoleh sampel penelitian sebanyak 38 perusahaan publik sektor aneka industri selama dua tahun, yaitu 2007 dan 2008, sehingga total sampel penelitian adalah sebanyak 76 laporan tahunan publik sektor aneka indusrti.

3.2.Data/Variabel

Variabel-variabel yang digunakan pada penelitian ini terdiri dari satu variabel dependen dan lima variabel independen. Variabel dependennya adalah indeks pengungkapan (disclosure index) dan variabel independennya adalah current ratio, debt to equity ratio, net profit margin, ukuran perusahaan, dan tipe kepemilikan perusahaan.

TABEL 1

Pengukuran Variabel yang Diteliti

Variabel Indikator Skala Sumber

Data

Instrume n

Variabel Dependen

Kelengkapan Pengungkapan Item yang diungkap/ Item yang seharusnya diungkap Rasio Sekunde r Laporan Tahunan Variabel Independen 1. Likuiditas 2. Leverage 3. Profitabilitas 4. Ukuran Perusahaan 5. Tipe Kepemilikan Perusahaan Aktiva Lancar/ Hutang Lancar Hutang/ Modal EAT/ Penjualan Aktiva Saham Publik/ Total Saham Rasio Rasio Rasio Rasio Rasio Sekunde r Sekunde r Sekunde r Sekunde r Sekunde r Laporan Tahunan Laporan Tahunan Laporan Tahunan Laporan Tahunan Laporan Tahunan

3.4.Alat Analisis yang Digunakan

Analisis data dilakukan melalui beberapa tahapan uji penyimpangan asumsi klasik yang terdiri dari uji normalitas data (normal probability plot), uji multikolinearitas (nilai tolerance dan nilai variance inflation factor-VIF), uji autokorelasi (Durbin-Watson/ DW-Test), dan uji heteroskedastisitas (uji glesjer), lalu diolah menggunakan Analisis Regresi Linier Berganda dan dilakukan uji hipotesis dengan uji F/ uji simultan (Analysis of Variance-Anova) dan uji t/ uji parsial.

4. Pembahasan

Variabel-variabel yang digunakan dalam penelitian yaitu indeks pengungkapan (disclosure index), rasio lancar (current ratio), rasio hutang terhadap modal (DER), marjin laba bersih (NPM), ukuran perusahaan (assets), dan tipe kepemilikan perusahaan (public share) dapat dideskripsikan sebagai berikut :

TABEL 2

Deskripsi Variabel-Variabel Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation disclosure index 76 .45 .97 .7616 .13726 current ratio 76 .01 17.42 1.3610 2.00696 Der 76 -15.68 23.20 1.4146 5.89397 Npm 76 -.27 80.00 1.0909 9.17399 Assets 76 34.00 77788.00 3253.5526 11231.45694 public share 76 .08 96.35 27.3508 20.14432

4.2.Uji Normalitas Data

Pengujian normalitas data dengan melihat pola titik-titik dari output grafik Normal P-Plot of Regression Standarized Residual.

GAMBAR 1

Grafik Normal Probability Plot

Dari output grafik di atas, dapat kita lihat pola titik-titik yang muncul. Seluruh titik-titik berada di sepanjang dan bergerak searah di sekitar garis diagonal pada grafik Normal P-Plot of Regression Standarized Residual, sehingga data yang digunakan dalam penelitian ini memiliki distribusi normal.

Dalam penelitian ini pengujian multikolinearitas menggunakan nilai tolerance dan nilai VIF (Variance Inflation Factor). Apabila nilai tolerance lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10 maka multikolinearitas antar variabel independen tidak terjadi pada penelitian ini.

TABEL 3

Daftar Nilai Tolerance dan Nilai VIF

Dari tabel di atas dapat dilihat bahwa dari keseluruhan variabel independen yang diuji, seluruh nilai tolerance lebih besar dari 0,1 dan nilai VIF kurang dari 10. Hal ini berarti multikolinearitas tidak terjadi dalam penelitian ini.

4.4.Uji Autokorelasi

Pengujian autokorelasi pada penelitian ini menggunakan Uji Durbin-Watson (DW Test). Model regresi dikatakan tidak terdapat autokorelasi apabila nilai Durbin-Watson hitung berkisar antara dU dan 4-dU. Pada penelitian ini dengan total data 76 unit dan variabel independen sebanyak 5 variabel, maka didapat nilai dU dan 4-dU yaitu 1,617 dan 2,383 dari nilai Durbin-Watson tabel.

TABEL 4

Tabel Nilai Durbin Watson Coefficientsa Model Collinearity Statistics Toleranc e VIF 1 (Constant) current ratio .996 1.004 der .857 1.166 npm .849 1.177 assets .968 1.033 public share .922 1.085

a. Dependen Variable: disclosure index

Model Summaryb

Model Durbin-Watson

1 2.260

a. Predictors: (Constant), PUB, CR, DER, ACT, NPM

Dari tabel di atas dapat dilihat nilai hitung dari DurbinWatson adalah sebesar 2,260 yang berada di antara nilai tabel Durbin Watson 1,617 dan 2,383; sehingga dapat dikatakan bahwa tidak terjadi autokorelasi dalam penelitian ini.

4.5.Uji Heteroskedastisitas

Regresi yang baik seharusnya tidak terjadi heteroskedastisitas. Dalam penelitian ini pengujian heteroskedastisitas adalah dengan uji Glesjer. Pengujian heteroskedastisitas menggunakan teknik uji Glesjer, meregresikan nilai absolut residual terhadap variabel bebas, dengan persamaan regresi sebagai berikut:

I Ut I = α + β Xt + vi

AbsUt = b0 + b1 CR + b2 DER + b3 NPM + b4 ACT + b5 PUB

Pengujian menggunakan nilai probabilitas signifikansi yang akan dibandingkan dengan tingkat kepercayaan 0,05. Apabila nilai probabilitas signifikansi berada di atas tingkat kepercayaan 0,05 maka dapat dikatakan bahwa tidak terjadi masalah heteroskedastisitas.

TABEL 5

Tabel Probabilitas Signifikansi untuk Uji Glesjer Coefficientsa Model Sig. 1 (Constant) .000 CR .811 DER .716 NPM .139 ACT .283 PUB .781

a. Dependent Variable: Absolute Residual

Dari tabel di atas dapat dilihat bahwa dari keseluruhan variabel independen yang diuji, seluruh nilai probabilitas signifikansinya lebih besar dari tingkat kepercayaan 0,05. Hal ini berarti heteroskedastisitas tidak terjadi dalam penelitian ini.

4.6.Uji F

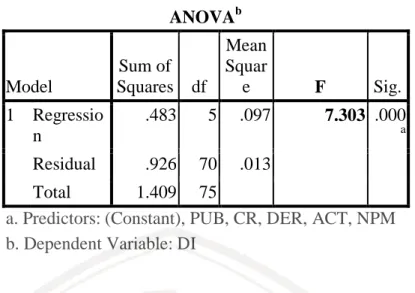

TABEL 6 Tabel Output ANOVA

ANOVAb Model Sum of Squares df Mean Squar e F Sig. 1 Regressio n .483 5 .097 7.303 .000 a Residual .926 70 .013 Total 1.409 75

a. Predictors: (Constant), PUB, CR, DER, ACT, NPM b. Dependent Variable: DI

Dari tabel di atas diketahui nilai F hitung adalah sebesar 7,303 dan signifikansi 0,000. Nilai tersebut harus dibandingkan dengan nilai F tabel. F tabel dapat diperoleh nilainya dengan melihat signifikansi 0,05 dengan df 1 (jumlah variabel – 1) = 6 – 1 = 5, dan df 2 (n – k – 1) = 76 – 5 – 1 = 70 (n adalah jumlah data sampel dan k adalah jumlah variabel independen). Hasil yang diperoleh untuk F tabel adalah sebesar 2,346. F hitung > F tabel (7,303 > 2,346) dan signifikansi < 0,005 (0,000 < 0,05), maka current ratio, DER, NPM, assets, dan public share secara bersama-sama (simultan) berpengaruh terhadap disclosure index.

4.7.Uji t

TABEL 7 Tabel Nilai t

Nilai dari t hitung yang ditampilkan pada tabel di atas harus dibandingkan dengan nilai t tabel. Nilai t tabel diperoleh dengan signifikansi 0,05 / 2 = 0,025 dengan derajat kebebasan df = n – k – 1 = 76 – 5 – 1 = 70 (n adalah jumlah data sample dan k adalah jumlah variabel independen).

Coefficientsa Model t Sig. 1 (Constant) 30.734 .000 CR -2.189 .032 DER 3.846 .000 NPM 1.373 .174 ACT 3.222 .002 PUB -2.034 .046 a. Dependent Variable: DI

Nilai t tabel yang diperoleh adalah sebesar ±1,994. Uji t untuk masing-masing variabel dependen adalah sebagai berikut:

1. Uji t untuk Current Ratio.

Nilai t hitung untuk variabel dependen Current Ratio dari hasil pengolahan data menggunakan SPSS17 dari Tabel 4.17 di atas sebesar -2,189. Nilai -t hitung < -t tabel (-2,189 < -1,994) dan signifikansi < 0,05 (0,032 < 0,05), maka Ho ditolak, sehingga Current Ratio secara parsial memiliki pengaruh terhadap Disclosure Index.

2. Uji t untuk DER.

Nilai t hitung untuk variabel dependen DER dari hasil pengolahan data menggunakan SPSS17 dari Tabel 4.17 di atas sebesar 3,846. Nilai t hitung > t tabel (3,846 > 1,994) dan signifikansi < 0,05 (0,000 < 0,05), maka Ho ditolak, sehingga DER secara parsial memiliki pengaruh terhadap Disclosure Index.

3. Uji t untuk NPM.

Nilai t hitung untuk variabel dependen NPM dari hasil pengolahan data menggunakan SPSS17 dari Tabel 4.17 di atas sebesar 1,373. Nilai t hitung < t tabel (1,373 < 1,994) dan signifikansi > 0,05 (0,174 > 0,05), maka Ho diterima, sehingga NPM secara parsial tidak memiliki pengaruh terhadap Disclosure Index.

4. Uji t untuk Assets.

Nilai t hitung untuk variabel dependen Assets dari hasil pengolahan data menggunakan SPSS17 dari Tabel 4.17 di atas sebesar 3,222. Nilai t hitung > t tabel (3,222 > 1,994) dan signifikansi < 0,05 (0,002 < 0,05), maka Ho ditolak, sehingga Assets secara parsial memiliki pengaruh terhadap Disclosure Index.

5. Uji t untuk Public Share.

Nilai t hitung untuk variabel dependen Assets dari hasil pengolahan data menggunakan SPSS17 dari Tabel 4.17 di atas sebesar -2,034. Nilai -t hitung < -t tabel (-2,034 < -1,994) dan signifikansi < 0,05 (0,046 < 0,05), maka Ho ditolak, sehingga Public Share secara parsial memiliki pengaruh terhadap Disclosure Index.

5. Penutup

5.1. Kesimpulan

Penelitian ini menguji apakah terdapat pengaruh likuiditas, leverage, profitabilitas, ukuran perusahaan, dan tipe kepemilikan perusahaan terhadap luas pengungkapan dalam laporan tahunan pada perusahaan-perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia dengan periode penelitian tahun 2007 dan 2008. Hasil penelitian menunjukkan bahwa secara bersama-sama (simultan) variabel likuiditas, leverage, profitabilitas, ukuran perusahaan, dan tipe kepemilikan perusahaan mempengaruhi kelengkapan pengungkapan laporan tahunan. Hasil penelitian menunjukkan bahwa secara

parsial variabel likuiditas, leverage, ukuran perusahaan, dan tipe kepemilikan perusahaan secara signifikan mempengaruhi kelengkapan pengungkapan laporan tahunan, dan hanya variabel profitabilitas yang tidak memiliki pengaruh yang signifikan terhadap kelengkapan pengungkapan laporan tahunan.

Dengan menggunakan uji asumsi klasik terbukti bahwa pada penelitian ini tidak terbukti terdapat multikolinearitas, autokorelasi, dan heteroskedastisitas.

5.2. Keterbatasan Penelitian

Dalam penelitian ini data yang dipergunakan hanya pada sektor aneka industri saja dan juga hanya menggunakan periode dua tahun yaitu 2007 dan 2008 sehingga hasil dari penelitian tidak dapat digeneralisasikan untuk seluruh perusahaan sektor manufaktur maupun seluruh perusahaan yang terdaftar di Bursa Efek Indonesia.

5.3. Saran

Pada penelitian yang akan datang sebaiknya objek yang diteliti lebih dari satu sektor dari Bursa Efek Indonesia (Agrikultur, Pertambangan, Manufaktur, Konstruksi, Infrastruktur, Keuangan, Perdagangan dan lainnya). Variabel yang digunakan juga harus lebih berkembang seperti panambahan variabel penerbitan sekuritas, status perusahaan, kantor akuntan publik yang digunakan, umur perusahaan, dan variabel lain yang mempengaruhi luas kelengkapan pengungkapan laporan tahunan. Periode penelitian juga diperpanjang menjadi 3 atau 5 tahun.

REFERENSI

Almilia, Luciana Spica dan Ika Retrinasari. 2007. Analisis Pengaruh Karakteristik Perusahaan terhadap Kelengkapan Pengungkapan dalam Laporan Tahunan Perusahaan Manufaktur yang terdaftar di BEJ. Proceeding Seminar Nasional. Jakarta: Universitas Trisakti

Brigham, Eugene F., dan Joel F. Houston. 2006. Dasar-Dasar Manajemen Keuangan. Jakarta : Penerbit Salemba Empat

Fitriani, Lingga dan Dharma Tintri Ediraras Sudarsono. 2007. Disclosure Index Laporan Tahunan 2004 Emiten di BEJ. Proceeding PESAT. Jakarta : Universitas Gunadarma

Ghazali, Imam. 2001. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro

Hendriksen, Eldon S.. 1997. Teori Akuntansi. Jakarta : Penerbit Erlangga

Horne, James C. Van, dan Wachowicz. 2001. Fundamental of Financial Management: Prinsip-prinsip manajemen Keuangan. Jakarta: Penerbit Salemba Empat

Kieso, Donald E., Jerry J. Weygandt, dan Terry D. Warfield. 2002. Akuntansi Intermediate. Jakarta : Penerbit Erlangga

Mulyono, Sri. 2006. Statistika Untuk Ekonomi & Bisnis. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Peraturan Nomor X.K.6 : Kewajiban Penyampaian Laporan Tahunan Bagi Emiten atau Perusahaan Publik. Bapepam LK, 2006

Priyatno, Duwi. 2009. 5 Jam Belajar Olah Data dengan SPSS17. Yogyakarta : Penerbit ANDI Yogyakarta

Simanjuntak, Binsar H. dan Lusy Widiastuti. 2004. Faktor-Faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia Vol. 7, No. 3, September 2004 Hal 351-366.

Stice, Earl K., James D. Stice, dan K. Fred Skousen. 2004. Akuntansi Intermediate. Jakarta : Penerbit Salemba Empat

Subiyantoro, Edi. 1996. Hubungan Antara Kelengkapan Pengungkapan Laporan Keuangan Dengan Karakteristik Perusahaan Publik di Indonesia. Tesis. Yogyakarta : Universitas Gajah Mada

Sudarmadji, Ardi Murdoko dan Lana Sularto. 2007. Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan. Proceeding PESAT. Jakarta : Universitas Gunadarma

Suharyani. 2000. Hubungan antara Karakteristik Perusahaan dengan Luas Pengungkapan Agregat dalam Laporan Keuangan Tahunan Perusahaan Publik di Indonesia. Optimum Vol. 1 No. 1 September 2000 : 19-29