3.1 Obyek Penelitian

Obyek penelitian untuk penelitian ini adalah PT Mandom Indonesia, Tbk. PT Mandom Indonesia Tbk, dahulu bernama PT Tancho Indonesia, Tbk, didirikan pada tanggal 5 Nopember 1969 sesuai dengan Undang-Undang No 1/1967 tentang penanaman modal Asing dan berdasarkan akta No 14 oleh Notaris Abdul Latief di Jakarta. Akta Pendirian telah mengalami beberapa kali perubahan antara lain perubahan nilai nominal saham (stock split) dari Rp 1.000,- per saham menjadi Rp. 500,- per saham dan peningkatan modal dasar menjadi Rp 312 miliar dari modal ditempatkan dan disetor sebesar Rp 78 miliar. Perubahan modal dasar perseroan telah mendapat persetujuan dari menteri Hukum dan Perundangan (dahulu menteri Kehakiman Republik Indonesia) dalam Surat Keputusan No C2211.775.HT.01.04.TH.2000 tertanggal 9 Juni 2000. Perubahan terakhir antara lain mengenai perubahan kegiatan usaha Perseroan serta tugas dan wewenang direksi. Perubahan tersebut telah mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C-01876.HT.01.04.TH.2001 tertanggal 12 Juni 2001.

Pada rapat umum pemegang saham luar biasa tanggal 2 Nopember 2000, telah disetujui untuk mengubah nama perseroan dari “PT. Tancho Indonesia Tbk” menjadi “PT. Mandom Indonesia Tbk”. Perubahan anggaran dasar perseroan telah mendapat

persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C-24619 HT.01.04-TH.2000 tertanggal 27 Nopember 2000. Perubahan nama tersebut berlaku efektif sejak tanggal 1 Januari 2001.

Perseroan berlokasi di Jakarta dan pabrik berlokasi di Jakarta dan kawasan industri MM2100, Cibitung, Jawa Barat. Perseroan bergerak dibidang produksi dan perdagangan kosmetika, bahan pembersih dan kemasan plastik. Perseroan memulai produksi produksi komersialnya pada bulan April 1971 dan pabrik yang berlokasi di Cibitung mulai beroperasi secara komersial pada 4 Januari 2001.

Saham perseroan telah terdaftar pada Bursa Efek Jakarta pada tanggal 30 September 1993 dan pada tahun 2000, perseroan melakukan penawaran umum saham terbatas I kepada masyarakat sebanyak 78 juta lembar saham atau 50% dari 156 juta saham yang ditempatkan dan disetor penuh. Saham tersebut dicatatkan di Bursa Efek Jakarta (BEJ) pada tanggal 5 Juni 2000.

Perusahaan induk dari perseroan adalah Mandom Corp. Japan, sebuah perusahaan yang didirikan di Jepang.

3.2 Metodologi Penulisan

Metodologi penulisan yang dipakai meliputi: a. Metode Penelitian Kepusatakaan

Dilakukan dengan membaca buku-buku dan artikel yang menunjang untuk kepentingan landasan teori dalam mendukung analisis yang dilakukan, dan data-data keuangan perusahaan untuk kebutuhan analisis.

b. Metode Analisis

Analisis data merupakan hal penting dalam penelitian karena dengan analisis bisa didapat informasi yang bermanfaat untuk memecahkan permasalahan maupun untuk melakukan perencanaan.

Analisis sistem dilakukan melalui 2 tahapan yaitu :

a. Pengumpulan data keuangan dan data lainnya yang diperlukan

Dokumen-dokumen yang dikumpulkan antara lain laporan keuangan perusahaan dari tahun 1997 sampai dengan 2001, company profile, struktur organisasi perusahaan, harga saham dari PT. Mandom Indonesia, Tbk (TCID) dari tahun 1997 sampai dengan tahun 2001 dan catatan-catatan historis lainnya.

b. Analisis terhadap data keuangan yang terkumpul

Data keuangan yang terkumpul akan diolah dan penyajiannya didasarkan pada pembahasan atas hasil pengolahan data keuangan

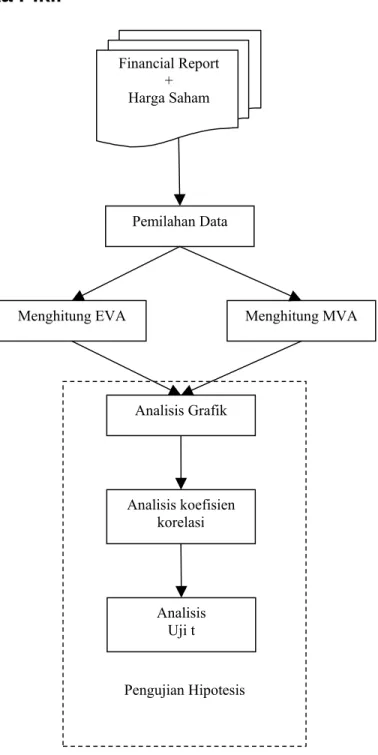

3.3 Kerangka Pikir

Pengujian Hipotesis Pemilahan Data Financial Report + Harga SahamMenghitung EVA Menghitung MVA

Analisis Grafik

Analisis koefisien korelasi

Analisis Uji t

Dasar pemikiran untuk penulisan ini adalah mengumpulkan financial report dan harga saham, kemudian melakukan pemilahan terhadap data yang ada. Tujuan dari pemilahan ini adalah memudahkan dan membuat ringkasan dari data yang dibutuhkan untuk penelitian.

Setelah itu di hitung EVA dan MVA dari data yang terkumpul dan dilakukan pengujian terhadap hipotesis yang telah dibuat dengan cara melakukan analisis grafik, analisis koefisien korelasi keterkaitan antar variabel yang ada dan uji-t untuk melihat keterkaitan antara variabel bebas, dalam hal ini EVA dan MVA, dan variabel terikat, dalam hal ini harga saham di pasar dan return saham selama tahun 1997 sampai tahun 2001.

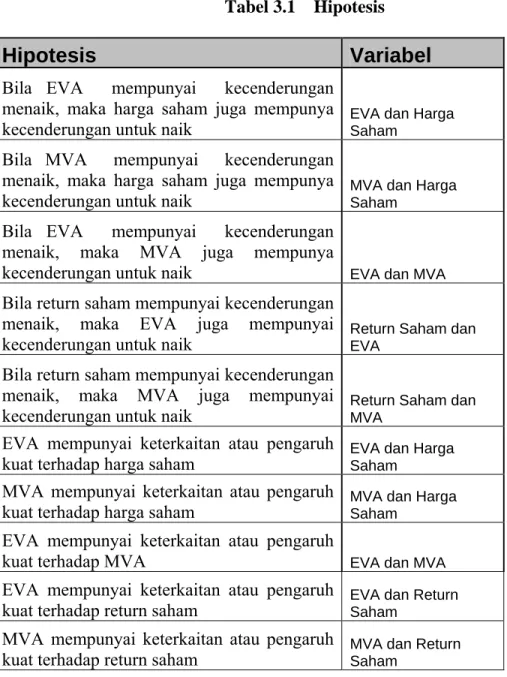

3.4 Hipotesis

3.4.1 Hipotesis untuk analisis grafik dan koefisien korelasi

Untuk membantu dalam melakukan analisis grafik dan koefisien korelasi, ditetapkan beberapa hipotesis :

Tabel 3.1 Hipotesis

Hipotesis

Variabel

EVA dan Harga Saham

MVA dan Harga Saham

EVA dan MVA

Bila return saham mempunyai kecenderungan menaik, maka EVA juga mempunyai

kecenderungan untuk naik Return Saham dan EVA

Bila return saham mempunyai kecenderungan menaik, maka MVA juga mempunyai

kecenderungan untuk naik Return Saham dan MVA

EVA mempunyai keterkaitan atau pengaruh

kuat terhadap harga saham EVA dan Harga Saham

MVA mempunyai keterkaitan atau pengaruh

kuat terhadap harga saham MVA dan Harga Saham

EVA mempunyai keterkaitan atau pengaruh kuat terhadap MVA

EVA mempunyai keterkaitan atau pengaruh kuat terhadap return saham

MVA mempunyai keterkaitan atau pengaruh kuat terhadap return saham

Bila EVA mempunyai kecenderungan menaik, maka harga saham juga mempunya kecenderungan untuk naik

Bila MVA mempunyai kecenderungan menaik, maka harga saham juga mempunya kecenderungan untuk naik

Bila EVA mempunyai kecenderungan menaik, maka MVA juga mempunya kecenderungan untuk naik

EVA dan MVA EVA dan Return Saham

MVA dan Return Saham

3.4.2 Hipotesis untuk uji-t

Untuk membantu dalam melakukan analisis uji-t ditetapkan beberapa hipotesis. Hipotesis ini dibagi menjadi dua kelompok :

• Uji t untuk melihat keterkaitan variabel terikat (Harga Saham) dan variabel bebas (EVA dan MVA).

• Uji t untuk melihat keterkaitan variabel terikat (Return Saham) dan variabel bebas (EVA dan MVA).

3.4.2.1 Hipotesis Uji t untuk Variabel Terikat Harga Saham

Hipotesis yang diberikan untuk menguji keterkaitan variabel terikat (Harga Saham) dan variabel bebas (EVA dan MVA).

a. Economic Value Added (EVA)

• H0 : EVA tidak berpengaruh secara signifikan terhadap harga saham

• Ha : EVA berpengaruh secara signifikan terhadap harga saham

b. Market Value Added (MVA)

• H : MVA tidak berpengaruh secara signifikan terhadap harga saham 0

• Ha : MVA berpengaruh secara signifikan terhadap harga saham

Pengujian terhadap hipotesis-hipotesis diatas dilakukan dengan pengujian dua pihak (two tail test) dan derajat signifikan α sebesar 0.05. Keputusan ditolak atau

a. Jika p-value sebuah variabel adalah lebih kecil dari α (0.05), maka hipotesis H untuk variabel tersebut ditolak (rejected) 0

b. Jika p-value sebuah variabel adalah lebih besar dari α (0.05), maka hipotesis

H0 untuk variabel tersebut tidak ditolak (not rejected)

3.4.2.2 Hipotesis Uji t untuk Variabel Terikat Return Saham

Hipotesis yang diberikan untuk menguji keterkaitan variabel terikat (Return Saham) dan variabel bebas (EVA dan MVA).

a. Economic Value Added (EVA)

• H0 : EVA tidak berpengaruh secara signifikan terhadap return saham

• H : EVA berpengaruh secara signifikan terhadap return saham a

b. Market Value Added (MVA)

• H : MVA tidak berpengaruh secara signifikan terhadap return saham 0

• Ha : MVA berpengaruh secara signifikan terhadap return saham

Pengujian terhadap hipotesis-hipotesis diatas dilakukan dengan pengujian dua pihak (two tail test) dan derajat signifikan α sebesar 0.05. Keputusan ditolak atau

diterimanya hipotesis H0 didasarkan pada kriteria berikut :

c. Jika p-value sebuah variabel adalah lebih kecil dari α (0.05), maka hipotesis H0 untuk variabel tersebut ditolak (rejected)

d. Jika p-value sebuah variabel adalah lebih besar dari α (0.05), maka hipotesis

3.5 Data dan Informasi

Informasi merupakan hasil dari pengolahan data. Pengolahan data yang benar akan mempunyai arti yang penting terutama untuk menajemen dalam pengambilan keputusan. Informasi yang baik akan sangat berguna dan menentukan bagi manajemen untuk mengurangi kesalahan dalam pengambilan keputusan.

Informasi yang dibutuhkan dalam penulisan tesis ini berasal dari laporan keuangan PT. Mandom Indonesia, Tbk, yang terdiri atas

• Neraca perusahaan selama periode 1996 – 2001

• Perhitungan laba-rugi perusahaan selama periode 1997 – 2001 • Laporan laba ditahan perusahaan selama periode 1997 – 2001

Data-data keuangan ini diperoleh dari laporan tahunan PT. Mandom Indonesia, Tbk untuk Bursa Efek Jakarta (BEJ).

3.6 Metoda

Analisis

Langkah-langkah yang digunakan untuk menganalisis data dalam penelitian ini adalah sebagai berikut :

• Menghitung Economic Value Added (EVA) • Menghitung biaya hutang (cost of debt) • Menghitung proporsi Debt

• Menghitung proporsi Ekuitas

• Menghitung biaya modal rata-rata tertimbang (WACC) • Menghitung Operating Capital

• Menghitung Economic Value Added (EVA) • Menghitung Market Value Added (MVA)

• Menghitung Nilai Pasar

• Menghitung Modal yang diinvestasikan • Menghitung Market Value Added (MVA) • Menghitung return saham per tahun

• Menganalisi data-data hasil perhitungan

3.6.1 Menghitung Cost of Debt

Untuk menghitung Cost of Debt dipakai rumus

Cost of Debt = KB * (1 – Tax)

KB = Risk Free Rate + Risk Premium

Risk Free Rate didapat dari suku bunga rata-rata yang berlaku pada periode tertentu. Untuk penulisan tesis ini dipakai suku bunga SBI yang berlaku di Indonesia

3.6.2 Menghitung Proporsi Debt

Untuk menghitung Proporsi Debt dipakai rumus

Proporsi Debt = Total Debt / Total Asets

Total Debt adalah total hutang yang ada di laporan keuangan Total Aset adalah total assets yang ada di laporan keuangan

3.6.3 Menghitung Proporsi Ekuitas

Untuk menghitung Proporsi ekuitas dipakai rumus

Proporsi ekuitas = Total Ekuitas / Total Asets

Total Ekuitas adalah total modal yang ada di laporan keuangan Total Aset adalah total assets yang ada di laporan keuangan

3.6.4 Menghitung Cost of Equity

Untuk melakukan perhitungan biaya modal sendiri, digunakan pendekatan

Capital Asset Pricing Model (CAPM).

Dengan data yang ada, maka data dihitung cost of equity dengan rumus:

Cost of Equity = Risk Free Rate (INA) + Premi Risiko

Premi Risiko = Market Risk Premium * Beta Saham

3.6.5 Menghitung WACC

Untuk menghitung WACC dipakai rumus :

WACC = Proporsi debt * Cost of Debt + Proporsi Ekuitas * Cost of Equity

3.6.6 Menghitung Operating Capital

Untuk menghitung Operating Capital dipakai rumus :

3.6.7 Menghitung EVA

Untuk menghitung EVA di pakai rumus sebagai berikut:

Pendapatan Operasi + Pendapatan Bunga

+ Pendapatan Ekuitas (atau – kerugian Ekuitas) + Pendapatan Investasi lainnya

- Pajak Penghasilan

- Pembebasan Pajak terhadap biaya bunga = Laba Bersih Operasi setelah pajak (NOPAT)

NOPAT

- Biaya Modal ( Operating Capital * WACC ) = EVA

3.6.8 Menghitung Perubahan Nilai Pasar

Untuk menghitung Perubahan Nilai Pasar di pakai rumus sebagai berikut: Perubahan Nilai Pasar =

(Rata-rata harga bulan Desember – Rata-rata harga bulan Januari) * Jumlah Saham beredar

3.6.9 Menghitung Modal Yang di Investasikan

Untuk menghitung Modal yang di investasikan di pakai rumus sebagai berikut: Modal yang di investasikan = Nilai ekuitas akhir – Nilai ekuitas awal

3.6.10 Menghitung MVA

Untuk menghitung MVA di pakai rumus sebagai berikut: MVA = Nilai Pasar – Modal yang di investasikan

3.6.11 Menghitung Return Saham Tahunan

Untuk menghitung return saham dipakai rumus sebagai berikut: Return Saham tahun ke i =