commit to user

i

ANALISIS PENGGUNAAN TEKNIK AUDIT BERBANTUAN KOMPUTER DENGAN PENGALAMAN (EXPERIENCE) SEBAGAI VARIABEL EKSTERNAL DENGAN MENGGUNAKAN PENDEKATAN TECHNOLOGY ACCEPTANCE MODEL (TAM): STUDI KASUS KANTOR

AKUNTAN PUBLIK (KAP ) DI JAWA TENGAH

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

ERNITA WIDY HASTUTI P NIM. F1309031

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA JANUARI 2012

commit to user

commit to user

commit to user

iv

HALAMAN MOTTO

Jalani hidup ini dengan iman, cinta, dan ilmu. Karena dengan iman hidup kita menjadi terarah, dengan cinta hidup kita lebih indah, dan dengan ilmu hidup kita menjadi

lebih mudah.

Apabila kita tidak dapat memberikan kebahagiaan kepada orang lain dengan kekayaan, berilah mereka kebaikan dengan wajah yang berseri-seri, disertai akhlak yang baik.

commit to user

v

HALAMAN PERSEMBAHAN

Kupersembahkan karya kecilku ini untuk:

Ibu dan Bapak tercinta, terima kasih untuk doa, kasih sayang, perhatian,

pengorbanan, dan dukungannya selama ini. Aku sayang kalian....

Kakak dan adikku dengan segala bantuan, pengertian,

dan dukungan yang kalian berikan...

My beloved, Mas Supriyatin, terimakasih atas semua perhatian

dan semangatnya untukku...

Teman-teman seperjuangan AkuntansiSwadana Transfer 2009.

Terima kasih atas kebersamaan yang hangat...

Teman-teman hebat yang tak bisa aku sebutkan satu per satu

yang slalu mendukungku...

Almamaterku, Universitas Sebelas Maret...

commit to user

vi

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kehadirat Allah SWT pencipta semesta alam atas limpahan nikmat dan karuniaNya, serta junjungan kita Nabi Besar Muhammad SAW, sehingga penulis dapat menyelesaikan karya ini yang merupakan tugas akhir dalam persyaratan untuk menyelesaikan program S1 pada Fakultas Ekonomi, Program Studi Akuntansi Swadana Transfer Universitas Sebelas Maret Surakarta.

Penyusunan skripsi ini tidak dapat diselesaikan dengan baik tanpa adanya dukungan, bimbingan, dan kerjasama dari berbagai pihak. Untuk itu penulis ingin mengucapkan terima kasih kepada:

1. Drs. Wisnu Untoro, MS., selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

2. Drs. Santosa Tri Hananto , M.Si, Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

3. Christiyaningsih Budiwati, SE, M.Si, Ak., selaku dosen pembimbing skripsi yang dengan penuh kesabaran memberikan bimbingan dan arahan, sehingga penulis dapat menyelesaikan skripsi ini.

4. Drs. Hanung Triatmoko, M.Si, Ak., selaku Pembimbing Akademik. Terimakasih untuk bimbingannya selama ini.

5. Bapak dan ibu tercinta untuk setiap nasehat, motivasi, dukungan moral dan materil, doa dan pengorbanan. Tak ada kata yang mampu mengambarkan rasa cintaku pada Bapak dan Ibu.

commit to user

vii

6. Kakakku mas Erwin dan adikku Tio, terimakasih untuk semuanaya dan semoga kita bisa menjadi kebanggaan Bapak dan Ibu.

7. My Beloved, Mas Supriyatin terimakasih telah memberiku perhatian,

dukungan, semangat, dan selalu bisa membuatku tersenyum.

8. Sahabat-sahabatku, Vita, Yuni, Atin, Atik, Ifa, Ria, Esti ayo kita raih kesuksesan bersama dan semoga kita tetap kompak selalu.

9. Teman-teman seperjuangan Akuntansi Swadana Transfer 2009, semoga kita semua sukses....amin.

10. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

11. Dan terakhir, tanpa menyurutkan arti ucapan terimakasih itu sendiri, penulis mengucapkan terima kasih untuk Anda! Anda yang berinteraksi dengan penulis melalui tulisan ini. Terima kasih atas kesediaan Anda membaca karya kecil ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna, karena itu saran dan kritik dari berbagai pihak sangat penulis harapkan demi kesempurnaan dari skripsi ini.

.

Surakarta, 15 September 2011

commit to user

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ……….... i

HALAMAN PERSETUJUAN PEMBIMBING...……….……... ii

HALAMAN PENGESAHAN ………... iii

HALAMAN MOTTO ……...………... iv

HALAMAN PERSEMBAHAN ………... v

KATA PENGANTAR ………... vi

DAFTAR ISI ……….... viii

DAFTAR TABEL ……….... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ………...………... xiv

ABSTRAK ………... xv

ABSTRACT ... xvi

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ………... 1

B. Perumusan Masalah ………... 6

C. Tujuan Penelitian ………... 7

D. Manfaat Penelitian ………... 7

E. Sistematika Penulisan ……….... 8

BAB II. TINJAUAN PUSTAKA ... 9

A. Landasan Teori ………... 9

commit to user

ix

2. Teknik Audit Berbantuan Komputer ... 11

3. Technology Acceptance Model (TAM) ... 15

B. Penelitian Terdahulu dan Pengembangan Hipotesis ... 20

1. Kemudahan Dalam Menggunakan TABK (Perceived Ease of Use)... 20

2. Persepsi Pengguna Terhadap Kegunaan TABK (Perceived Usefulness) ... 21

3. Sikap Pengguna Terhadap Penggunaan TABK (Atittude Towards Using)... 22

4. Minat Pengguna Untuk Menggunakan TABK (Behavioral Intention) ………... 23

5. Persepsi Penggunaan TABK (Perceived Usage)………. 23

6. Pengalaman (Experience)... 24

C. Kerangka Pemikiran ... 25

BAB III. METODE PENELITIAN ... 26

A. Desain Penelitian... 26

B. Populasi dan Sampel... 26

C. Sumber Data dan Teknik Pengumpulan Data... 27

D. Defini Operasional dan Pengukuran Variabel ... 28

1. Konstruk Eksogen (Exogenous Construct)) ... 28

2. Konstruk Endogen (Endogenous Construct) ... 28

E. Metode Analisis Data ... 30

1. Analisis Deskriptif ... 30

commit to user

x

3. Uji Reliabilitas ... 31

4. Uji Asumsi Model ... 31

5. Uji Hipotesis... 32

BAB IV. ANALISIS DAN PEMBAHASAN ... 36

A. Deskripsi Objek Penelitian ... 36

B. Analisis Deskriptif ... 37

1. Karakteristik Responden ... 38

2. Tanggapan Responden ... 42

C. Uji Validitas ... 47

D. Uji Reliabilitas ... 50

E. Uji Asumsi Model ... 51

1. Normalitas Data ... 51

2. Evaluasi Outliers ... 53

3. Analisis Kesesuaian Model (Goodness of Fit) ... 56

F. Pengujian Hipotesis... 58 1. Hipotesis 1... 59 2. Hipotesis 2 ... 59 3. Hipotesis 3... 60 4. Hipotesis 4 ... 61 5. Hipotesis 5 ... 62 6. Hipotesis 6 ... 62 7. Hipotesis 7 ... 63 8. Hipotesis 8 ... 64 9. Hipotesis 9 ... 65

commit to user xi BAB V. PENUTUP ... 66 A. Kesimpulan ………... 66 B. Keterbatasan ………... 67 C. Saran ... 68 DAFTAR PUSTAKA LAMPIRAN

commit to user

xii

DAFTAR TABEL

TABEL

4.1 Hasil Pengumpulan Data... 37

4.2 Klasifikasi Responden Berdasarkan Usia………. 38

4.3 Klasifikasi Responden Berdasarkan Jenis Kelamin………. 39

4.4 Klasifikasi Responden Berdasarkan Lama Bekerja ... 40

4.5 Klasifikasi Responden Berdasarkan Jenjang Pendidikan ... 41

4.6 Tanggapan Responden Terhadap Perceived Usefulness……….. 42

4.7 Tanggapan Responden Terhadap Perceived Ease of Use... 43

4.8 Tanggapan Responden Terhadap Atittude toward Using... 44

4.9 Tanggapan Responden Terhadap Behavioral Intention ....... 45

4.10 Tanggapan Responden Terhadap Perceived Usage ... 46

4.11 Tanggapan Responden Terhadap Experience... 47

4.12 Hasil Uji Validitas dengan CFA ... 48

4.13 Hasil Revisi Uji Validitas Dengan CFA ... 49

4.14 Hasil Uji Realibilitas Variabel Penelitian ... 51

4.15 Hasil Uji Normalitas... 52

4.16 Hasil Evaluasi Outliers ... 54

4.17 Hasil Goodness-of-Fit Model... 57

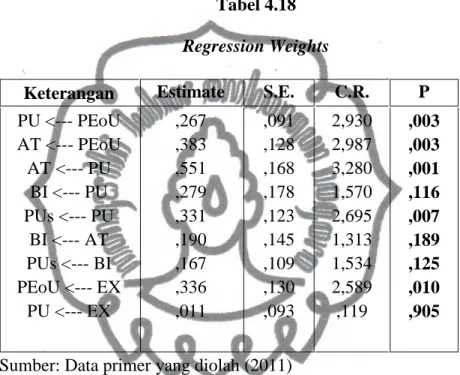

4.18 Regression Weights ... 58

commit to user

xiii

DAFTAR GAMBAR

GAMBAR

2.1 Technology Acceptance Model (TAM) ... 17

2.2 Modifikasi TAM oleh Gardner & Amoroso... 19 2.3 Model Penelitian ... 25 3.1 SEM Dengan Pengalaman (Experience) Sebagai

Variabel Eksternal ... 35

commit to user

xiv

DAFTAR LAMPIRAN

Lampiran 1 Model Awal TAM dengan Pengalaman (Experience) Sebagai Variabel Eksternal

Lampiran 2 Model TAM Setelah PE2, AT3, dan BI1 Dikeluarkan dari Pengujian

Lampiran 3 Uji Validitas Awal

Lampiran 4 Uji Validitas Setelah PE2, AT3, dan BI1 Dikeluarkan Lampiran 5 Uji Reliabilitas

Lampiran 6 Uji Normalitas Setelah PE2, AT3, dan BI1 Dikeluarkan Lampiran 7 Evaluasi Outliers

Lampiran 8 Goodness of Fit Lampitan 9 Pengujian Hipotesis Lampiran 10 Kuestioner

Lampiran 11 Surat Penelitian dari KAP Lampiran 12 Lembar Orisinalitas

commit to user

commit to user xv ABSTRAK

ERNITA WIDY HASTUTI P F1309031

ANALISIS PENGGUNAAN TEKNIK AUDIT BERBANTUAN KOMPUTER DENGAN PENGALAMAN (EXPERIENCE) SEBAGAI VARIABEL EKSTERNAL DENGAN MEGGUNAKAN PENDEKATAN TECHNOLOGY ACCEPTANCE MODEL (TAM): STUDI KASUS KANTOR

AKUNTAN PUBLIK (KAP ) DI JAWA TENGAH

Tujuan penelitian ini adalah untuk menganalisis penerimaan Teknik Audit Berbantuan Komputer (TABK) dengan pengalaman (experience) sebagai variabel eksternal dengan menggunakan pendekatan Technology Acceptance Model (TAM).

Jenis data yang digunakan adalah data primer yang diambil dari kuesioner yang disebarkan kepada para auditor yang menggunakan Teknik Audit Berbantuan Komputer dalam melakukan proses auditnya di Kantor Akuntan Publik (KAP) yang berada di Jawa Tengah. Sampel yang diperoleh sebanyak 109 responden, 59,63% responden laki-laki dan 40,37% responden perempuan. Uji statistik yang digunakan adalah Structural Equation Model (SEM). Data dianalisis dengan menggunakan bantuan perangkat lunak AMOS versi 18

Hasil penelitian ini menunjukkan bahwa (1) kemudahan penggunaan persepsian berpengaruh terhadap kegunaan persepsian, (2) kemudahan penggunaan persepsian memiliki pengaruh terhadap sikap penggunaan TABK, (3), kegunaan persepsian berpengaruh terhadap sikap penggunaan TABK, (4) kegunaan persepsian tidak memiliki pengaruh terhadap minat perilaku, (5) kegunaan persepsian memiliki pengaruh terhadap pemakaian persepsian, (6) sikap terhadap penggunaan TABK juga tidak berpengaruh terhadap minat perilaku, (7) minat perilaku tidak memiliki pengaruh terhadap pemakaian persepsian, (8) pengalaman berpengaruh terhadap kemudahan penggunaan persepsian, (9) pengalaman tidak berpengaruh terhadap kegunaan persepsian

Kata Kunci: Technology Acceptance Model (TAM), Teknik Audit Berbantuan Komputer (TABK), kemudahan penggunaan persepsian, kegunaan persepsian, sikap terhadap penggunaan, minat perilaku, pemakaian persepsian, pengalaman

commit to user xvi ABSTRACT

ERNITA WIDY HASTUTI P F1309031

COMPUTER ASSISTED AUDIT TECHNIQUE TOOLS ACCEPTANCE ANALYSIS WITH EXPERIENCE AS EXTERNAL VARIABEL USING TECHNOLOGY ACCEPTANCE MODEL (TAM) APPROACH: CASE STUDY

CERTIFIED PUBLIC ACCOUNTANT IN CENTRAL JAVA

This research intends to analyze the acceptance of Computer Assisted Audit Technique Tools (CAATT) with experience as a variable by using the approach external Technology Acceptance Model (TAM)

Type of data is primary data. Data was taken from the questionnaire distributed to auditor of Registered Public Accountant in Central Java who use Computer Assisted Audit Technique Tools (CAATT). The samples obtained with

109 respondents, 59,63% % of respondents were men and 40,37% of respondents

women. Data were analyzed using Structural Equation Modeling (SEM) through 18 versions of AMOS.

The results of this research indicate that (1) perceived ease of use affect on perceived usefulness, (2) perceived ease of use has an influence on attitude of the use of Computer Assisted Audit Technique Tool, (3) perceived usefulness affect on attitude the use of Computer Assisted Audit Technique Tools, (4) perceived usefulness hasn’t influence on behavioral intention, (5) perceived usefulness affect on perceived usage, (6) attitudes towards using of Computer Assisted Audit Technique Tools doesn’t affect to behavioral intention, (7) behavioral intention doesn’t affect to perceived usage, (8) experience affect on perceived ease of use, (9) experience doesn’t affect to perceived usefulness.

Keywords: Technology Acceptance Model (TAM), Computer Assisted Audit

Technique Tools (CAATT), perceived ease of use, perceived usefulness, atittude

commit to user BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Perkembangan teknologi informasi yang demikian pesatnya telah memasuki berbagai aspek kehidupan. Sepanjang manusia berinovasi, sepanjang itu pula perkembangan teknologi informasi berkembang. Dengan teknologi informasi, dapat diciptakan suatu cara yang dapat meningkatkan dan mempercepat kemampuan kerja untuk dapat meningkatkan produktivitas. Dampaknya tidak hanya berpengaruh pada bidang ekonomi dan politik, tetapi lebih jauh telah memasuki aspek-aspek sosial budaya manusia termasuk dunia bisnis, serta bidang-bidang lain, seperti kesehatan, pendidikan, pemerintahan, dan lain-lain.

Peranan teknologi informasi dalam bisnis telah mengubah secara radikal tipe pekerjaan, pekerja, organisasi bahkan sistem manajemen dalam mengelola sebuah organisasi. Semula pekerjaan banyak yang mengandalkan otot kepekerjaan yang mengandalkan otak. Tipe pekerjaan menjadi dominan bisa memiliki peranan penting menggantikan peran manusia secara otomatis terhadap suatu siklus sistem mulai dari input, proses, dan output di dalam melaksanakan aktivitas serta telah menjadi fasilitator utama bagi kegiatan-kegiatan bisnis yang memberikan andil besar terhadap perubahan-perubahan yang mendasar pada infrastruktur, operasi dan manajemen organisasi juga kebutuhan untuk mempertahankan dan meningkatkan posisi kompetitif, mengurangi biaya serta meningkatkan fleksibilitas, sehingga tidak heran bila perusahaan berani melakukan investasi yang sangat tinggi di bidang teknologi informasi tersebut, walaupun akhirnya

commit to user

harus berimbas juga pada permasalahan akuntansi dan proses penyajian laporan keuangan menjadi semakin kompleks (Supriyati, 2005).

Salah satu pihak yang mengikuti perkembangan teknologi informasi adalah Kantor Akuntan Publik (KAP). Sebagai perusahaan yang bergerak di bidang jasa pengauditan, KAP sangat memerlukan bantuan komputer dalam melakukan pekerjaan jasanya kepada publik (klien). Dengan semakin berkembangnya zaman, kebutuhan untuk melakukan pengauditan dan jasa lain dengan bantuan komputer akan semakin besar. Seperti yang kita ketahui, metode konvensional dalam teknik audit manual mengharuskan seorang auditor melakukan inspeksi, observasi, wawancara, konfirmasi, prosedur analitis,

vouching, verifikasi, rekonsiliasi, scanning, dan sebagainya sehingga memerlukan

waktu yang cukup lama. Salah satu perkembangan yang terjadi dalam bidang auditing sehubungan dengan pemakaian teknologi informasi adalah dengan adanya Teknik Audit Berbantuan Komputer-TABK (Computer Assisted Audit

Techniques-CAATs). Mahyuni (2007) menjelaskan bahwa secara umum, Teknik

Audit Berbantuan Komputer adalah setiap penggunaan teknologi informasi sebagai alat bantu dalam kegiatan audit. TABK dapat juga didefinisikan sebagai penggunaan perangkat dan teknik untuk mengaudit aplikasi komputer serta mengambil dan menganalisa data.

Penerapan teknologi baru dalam suatu organisasi dalam hal ini adalah Kantor Akuntan Publik akan berpengaruh pada keseluruhan organisasi, terutama pada sumber daya manusianya. Diperlukan perhatian yang lebih untuk kesiapan faktor pengguna dalam penerapan sistem baru, karena tingkat kesiapan pengguna

commit to user

untuk menerima sistem baru berpengaruh besar dalam menentukan sukses tidaknya pengembangan maupun penerapan sistem tersebut.

Dengan demikian, agar komputer bisa dimanfaatkan secara efektif untuk memperoleh keunggulan bersaing sehingga lebih kompetitif dibanding pesaingnya serta agar dapat memberikan kontribusi terhadap kinerja, maka auditor harus dapat menggunakan teknologi tersebut dengan baik. Dalam Teknik Audit Berbantuan Komputer (TABK) diperlukan seorang auditor yang tidak hanya memiliki keahlian teknis tentang auditing dan akuntansi tetapi juga ditambah keahlian mengenai komputer. Pada waktu menggunakan suatu TABK, auditor mungkin memerlukan kerja sama dari staff entitas yang memiliki pengetahuan lebih luas mengenai instalasi komputer. Penggunaan TABK harus dikendalikan oleh auditor untuk memberikan keyakinan memadai bahwa tujuan audit dan spesifikasi rinci telah terpenuhi, dan bahwa TABK tidak dimanipulasi secara tidak semestinya oleh staff entitas. Oleh karena itu, auditor harus menyadari bahwa penggunaan TABK dalam keadaan tertentu dapat mengharuskan dimilikinya jauh lebih banyak pengetahuan komputer dibandingkan dengan yang dimilikinya dalam keadaan lain.

Dari penelitian-penelitian terdahulu, ditemukan suatu model yang menggambarkan tingkat penerimaan terhadap teknologi yaitu Technology

Acceptance Model (TAM). Pemakaian TAM dalam penelitian tentang penerimaan

penerapan teknologi sudah dilakukan oleh banyak peneliti di berbagai negara dan dalam penerapan teknologi yang berbeda pula. Berdasarkan penelitian terdahulu mengenai perilaku penerimaan teknologi, banyak mengacu pada Technology

commit to user

Theory of Reasoned Action (TRA). Menurut Davis et al. dalam Wijayanti (2009)

tujuan utama TAM adalah untuk mendirikan dasar penelusuran pengaruh faktor eksternal terhadap kepercayaan, sikap (personalisasi), dan tujuan pengguna komputer. Model penelitian Davis et al. menggunakan lima konstruk utama, yaitu kegunaan persepsian (perceived usefulness), kemudahan penggunaan persepsian

(perceived ease of use), sikap terhadap perilaku (attitude towards behavior) atau

sikap menggunakan teknologi (attitude toward using technology), minat perilaku

(behavioral intention) dan perilaku (intention) (Jogiyanto, 2007).

TAM merupakan salah satu model penerimaan teknologi yang paling banyak diteliti. Berdasar penelitian komprehensif tentang TAM yang dilakukan oleh Legris, Inghamb dan Collerettec (2003), mereka menyimpulkan bahwa secara umum TAM telah terbukti sebagai model teoritis yang bermanfaat untuk memahami dan menjelaskan perilaku penggunaan sistem informasi. Ini telah diuji dalam banyak penelitian empiris dan alat-alat yang digunakan dengan model yang telah terbukti berkualitas dan mendapatkan hasil statistik yang dapat diandalkan. Oleh karena itu, TAM banyak digunakan dalam penelitian tentang pengujian penerimaan suatu teknologi informasi.

Selain menggunakan lima konstruk di atas, penerimaan teknologi juga dipengaruhi oleh variabel eksternal di luar variabel TAM. Gardner dan Amoroso (2004) mengembangkan model TAM dengan menambah empat variabel eksternal yang digunakan untuk meneliti penerimaan pelanggan menggunakan teknologi internet. Keempat variabel eksternal tersebut adalah gender, pengalaman

penambahan berbagai variabel eksternal tersebut dikarenakan disesuaikan dengan perkembangan kronologis penelitian TAM untuk periode perluasan model.

Gardner dan Amoroso (2004) mengemukakan beberapa penelitian terdahulu mengenai penerimaan teknologi yang menggunakan variabel eksternal pengalaman (experience), yaitu Taylor dan Todd (1995) menemukan perbedaan signifikan antara pemakai sistem yang berpengalaman dan mereka yang belum berpengalaman dalam menentukan untuk menggunakan sistem. Szajna (1996) menemukan sewaktu individual menjadi lebih berpengalaman dengan teknologi informasi, konstruk kegunaan persepsian (perceived usefulness) mempengaruhi tidak hanya ke minat (behavioral intention) tetapi juga langsung ke perilaku

(behaviour) menggunakannya. Hasil dari penelitian Igbaria et al. (1995)

menunjukkan bahwa pengalaman menggunakan komputer akan mempengaruhi secara langsung ke penerimaan sistem.

Dalam penelitian ini variabel eksternal yang digunakan adalah pengalaman yang digunakan untuk mengetahui apakah pengalaman berpengaruh terhadap penerimaan teknologi informasi dalam hal ini adalah Teknik Audit berbantuan Komputer oleh auditor di Kantor Akuntan Publik dengan menggunakan

Technology Acceptance Model (TAM). Data yang digunakan dalam penelitian ini

adalah data primer yang dikumpulkan melalui survey secara langsung kepada responden, yaitu dengan membagikan kuesioner kepada para pengguna teknologi informasi khususnya penggunaan komputer dalam melakukan proses auditnya, dalam hal ini adalah auditor pada Kantor Akuntan Publik di Jawa Tengah. Sedangkan untuk pengujian hipotesis digunakan analisis multivariat Structural

commit to user

Equation Modelling (SEM), merupakan teknik analisis statistik untuk mengukur

kecocokan suatu model. Kelebihan SEM adalah semua variabel dapat dirangkai bersama-sama dan variabel-variabel dapat berupa variabel biasa atau suatu konstruk yang dibentuk dari banyak item.

Berdasarkan uraian di atas maka peneliti tertarik untuk melakukan penelitian terkait penerimaan auditor terhadap penggunaan teknik audit berbantuan komputer dalam penelitian dengan judul “ANALISIS PENGGUNAAN TEKNIK AUDIT BERBANTUAN KOMPUTER DENGAN PENGALAMAN (EXPERIENCE) SEBAGAI VARIABEL EKSTERNAL DENGAN MENGGUNAKAN PENDEKATAN TECHNOLOGY ACCEPTANCE MODEL (TAM): STUDI KASUS KANTOR AKUNTAN PUBLIK (KAP ) DI JAWA TENGAH”

B. PERUMUSAN MASALAH

Berdasarkan latar belakang masalah yang ada, maka perumusan masalah dalam penelitian ini adalah ”Apakah pengalaman (experience) mempengaruhi penerimaan penggunaan Teknik Audit Berbantuan Komputer (TABK) dengan menggunakan kerangka model Technology Acceptance Model (TAM)?”.

C. TUJUAN PENELITIAN

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh pengalaman (experience) terhadap penerimaan teknologi informasi yaitu

dalam penggunaan Teknik Audit Berbantuan Komputer (TABK) dengan menggunakan kerangka model Technology Acceptance Model (TAM).

D. MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberikan manfaat kepada pihak-pihak berikut:

1. Bagi Kantor Akuntan Publik (KAP)

Penelitian ini diharapkan dapat memberikan tambahan informasi bagi KAP mengenai faktor-faktor yang mempengaruhi auditor untuk menerima atau menerapkan Teknik Audit Berbantuan Komputer (TABK) dalam proses auditnya sehingga dapat menjadi masukan dalam pengambilan kebijakan dalam upaya meningkatkan kinerja dan produktivitas KAP.

2. Bagi Auditor

Penelitian ini diharapkan dapat memberikan tambahan informasi bagi auditor dalam memanfaatkan dan menggunakan Teknik Audit Berbantuan Komputer (TABK), bahwa penggunaan TABK dapat meningkatkan kinerja dan produktivitas auditor.

3. Bagi Akademisi

Hasil penelitian dapat digunakan sebagai bahan acuan bagi penelitian berikutnya dan menambah literatur mengenai penerimaan teknologi informasi.

commit to user E. SISTEMATIKA PENULISAN

Penelitian ini memiliki sistematika pembahasan yang terdiri dari lima bab. Masing-masing bab secara garis besar dijelaskan sebagai berikut:

BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang penelitian, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan tentang landasan teori dan konsep teoritis yang terkait dengan topik penelitian dan dipergunakan sebagai dasar pemikiran dalam pengembangan hipotesis yang diajukan.

BAB III METODOLOGI PENELITIAN

Bab ini menjelaskan tentang metodologi penelitian yang dipergunakan dalam penelitian, meliputi: pemilihan sampel, pengumpulan data, pengukuran variabel penelitian, serta alat analisis yang dipergunakan dalam pengujian hipotesis penelitian.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini memaparkan mengenai hasil analisis pengujian hipotesis dan pembahasannya.

BAB V PENUTUP

Bab ini menjelaskan mengenai kesimpulan hasil penelitian, keterbatasan dalam penelitian, serta saran bagi penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Konsep Teknologi Informasi

Teknologi informasi (information technology) biasa disebut TI, IT, atau infotech. Teknologi informasi lahir sekitar 1947, yang ditandai dengan ditemukannya komputer sebagai komponen utama dimana mulai populer di akhir dekade 70-an. Teknologi Informasi yang diartikan secara harfiah Teknologi (Bahasa Indonesia) dan Technology (Bahasa Inggris), berasal dari bahasa yunani ”Techne” yang berarti adalah seni. Menurut Wikipedia Bahasa Indonesia teknologi adalah metode ilmiah untuk mencapai tujuan praktis, ilmu pengetahuan terapan atau dapat pula diterjemahkan sebagai keseluruhan sarana untuk menyediakan barang-barang yang diperlukan bagi kelangsungan dan kenyamanan hidup manusia. Sedangkan Informasi (Bahasa Indonesia) dan

Information (Bahasa Inggris) berasal dari ”To-Inform” yang berarti adalah

memberitahu. Dalam Supriyati (2005) disebutkan ada berbagai pendapat mengenai pengertian teknologi informasi, yaitu sebagai berikut:

a. Kamus Oxford (1995): Teknologi informasi adalah studi atau penggunaan

peralatan elektronika, terutama komputer, untuk menyimpan, menganalisa, dan mendistribusikan informasi apa saja, termasuk kata-kata, bilangan dan gambar.

commit to user

b. Martin (1999): Teknologi informasi tidak hanya terbatas pada teknologi

komputer (perangkat keras dan perangkat lunak) yang digunakan untuk memproses dan menyimpan informasi, melainkan juga mencakup teknologi komunikasi untuk mengirimkan informasi.

c. Lucas (2000): Teknologi informasi adalah segala bentuk teknologi yang

diterapkan untuk memproses dan mengirimkan informasi dalam bentuk elektronis. Mikrokomputer, komputer mainframe, pembaca barcode, perangkat lunak pemroses transaksi, perangkat lunak lembar kerja

(spreadsheet), dan peralatan komunikasi dan jaringan merupakan contoh

teknologi informasi.

d. Williams dan Sawyer (2003): Teknologi informasi adalah teknologi yang

menggabungkan komputasi (komputer) dengan jalur komunikasi berkecepatan tinggi yang membawa data, suara, dan video.

Menurut Jogiyanto (2007) untuk mendapatkan hasil kerja yang efisien dan efektif, organisasi harus mengembangkan suatu sistem teknologi informasi yang memungkinkan orang berinteraksi dan memanfaatkan teknologi tersebut untuk mencapai tujuan mereka. Supaya teknologi informasi dapat meningkatkan kinerja organisasi, teknologi ini harus dapat diterima dan digunakan terlebih dahulu oleh pemakai-pemakainya. Penerimaan teknologi informasi banyak ditentukan oleh perilaku pengguna. Supaya teknologi informasi tersebut dapat diterima dengan baik oleh pemakainya, maka perilaku menolak perlu diubah supaya pemakainya mau berperilaku menerima. Salah satu penentu dari perilaku adalah kepercayaan (belief) pengguna terhadap teknologi informasi. Dengan demikian, mengubah perilaku dapat dilakukan

dengan mengubah kepercayaan dari individual menjadi kepercayaan yang positif untuk menerima sistem teknologi informasinya.

2. Teknik Audit Berbantuan Komputer (TABK)

a. Definisi Teknik Audit Berbantuan Komputer

Salah satu perkembangan yang terjadi dalam bidang auditing sehubungan dengan pemakaian teknologi informasi adalah dengan adanya Teknik Audit Berbantuan Komputer (TABK). Pada umumnya Teknik Audit Berbantuan Komputer (TABK) atau Computer Assisted Audit Techniques

(CAATs) merupakan suatu proses audit di mana prosedur audit yang

diterapkan mengharuskan auditor mempertimbangkan teknik-teknik yang menggunakan komputer sebagai suatu alat audit dalam suatu lingkungan sistem informasi komputer. Ada banyak software audit yang saat ini beredar dan digunakan oleh Kantor-Kantor Akuntan Publik di seluruh dunia. Beberapa diantaranya adalah ACL (Audit Command Language), IDEA (Interactive

Data Analysis Software), APG (Audit Program Generator), Microsoft

Excel, AUDIT-Easy. Lebih lanjut akan dijelaskan mengenai gambaran TABK beserta manfaat, dan penggunaan TABK yang sesuai dengan Standar Profesional Akuntan Publik atau SPAP (2001: 327).

Beberapa manfaat TABK menurut SA seksi 327 nomor 59 adalah: 1) tidak adanya dokumen masukan atau tidak adanya jejak audit (audit

trail) dapat mengharuskan auditor menggunakan TABK dalam penerapan

commit to user

b. Gambaran Teknik Audit Berbantuan Komputer (TABK)

1.Perangkat Lunak Audit

Perangkat lunak audit terdiri dari program komputer yang digunakan oleh auditor, sebagai bagian prosedur auditnya, untuk mengolah data audit yang signifikan dari sistem akuntansi entitas, yang terdiri dari tiga perangkat lunak audit.

a) Program paket (package programs) adalah program komputer yang dirancang untuk melaksanakan fungsi pengolahan data yang mencakup pembacaan file komputer, pemilihan informasi, pelaksanaan perhitungan, pembuatan file data, dan pencetakan laporan dalam suatu format yang telah ditentukan oleh auditor.

b) Program yang dibuat dengan tujuan khusus (purpose-written

programs) adalah program komputer yang dirancang untuk

melaksanakan tugas audit dalam keadaan khusus. Program ini dapat disiapkan oleh auditor, oleh entitas, atau oleh pemrogram luar yang di oleh auditor.

c) Program utilitas (utility programs) adalah program yang digunakan oleh entitas untuk melaksanakan fungsi pengolahan umum seperti penyortasian, pembuatan, dan pencetakan file. Program ini umumnya dirancang untuk tujuan audit dan, oleh karena itu, mungkin tidak memiliki kemampuan seperti penghitungan record secara otomatis

2. Data Uji (Test Data)

Teknik data uji digunakan dalam pelaksanaan prosedur audit dengan cara memasukkan data (misalnya suatu contoh transaksi) ke dalam sistem komputer entitas, dan membandingkan hasil yang diperoleh dengan hasil yang telah ditentukan sebelumnya. Berikut adalah contoh penggunaan teknik data uji.

a) Data uji digunakan untuk menguji pengendalian khusus dalam program komputer, seperti on-line password dan pengendalian akses data. b) Transaksi uji yang dipilih dari transaksi yang telah diproses atau

telah dibuat sebelumnya oleh auditor untuk menguji karakteristik pengolahan tertentu yang dilakukan entitas dengan sistem komputernya. Transaksi ini umumnya diolah secara terpisah dari pengolahan normal yang dilakukan oleh entitas.

c) Transaksi uji yang digunakan dalam suatu pengujian terpadu dengan cara menciptakan “dummy unit" (seperti departemen atau karyawan) untuk mem posting transaksi uji ke dalam dummy unit tersebut dalam siklus pengolahan normal entitas.

c . M a n f a a t T A B K

TABK dapat digunakan dalam pelaksanaan berbagai prosedur audit berikut ini:

1) pengujian rincian transaksi dan saldo-seperti, penggunaan perangkat lunak audit untuk menguji semua transaksi dalam file komputer

commit to user

2) prosedur review analitik-seperti, penggunaan perangkat lunak audit untuk mengidentifikasi unsur atau fluktuasi yang tidak biasa

3) pengujian pengendalian (test of control) atas pengendalian umum sistem informasi komputer-seperti, penggunaan data uji untuk menguji prosedur akses ke perpustakaan program (program libraries)

4) pengujian pengendalian atas pengendalian aplikasi sistem informasi komputer -seperti, penggunaan data uji untuk menguji berfungsinya prosedur yang telah diprogram

5) mengakses file, yaitu kemampuan untuk membaca file yang berbeda record-nya dan berbeda formatnya

6) mengelompokkan data berdasarkan kriteria tertentu

7) mengorganisasi file, seperti menyortasi dan menggabungkan 8) membuat laporan, mengedit dan memformat keluaran

9) membuat persamaan dengan operasi rasional (AND; OR; =; < >; <; >; IF)

d . Pertimbangan Dalam Penggunaan T AB K

Pada waktu merencanakan audit, auditor harus mempertimbangkan suatu kombinasi semestinya teknik audit secara manual dan teknik audit berbantuan komputer. Dalam menentukan apakah akan digunakan TABK, faktor-faktor berikut ini harus dipertimbangkan:

1) pengetahuan, keahlian, dan pengalaman komputer auditor 2) tersedianya TABK dan fasilitas komputer yang sesuai 3) ketidakpraktisan pengujian manual

4) efektivitas dan efisiensi 5) saat pelaksanaan

e. Penggunaan TABK

Langkah utama yang dilaksanakan oleh auditor dalam penerapan TABK adalah:

1) menetapkan tujuan penerapan TABK

2) menentukan isi dan dapat diakses atau tidaknya file entitas 3) mendefinisikan tipe transaksi yang diuji

4) mendefinisikan prosedur yang harus dilaksanakan atas data 5) mendefinisikan persyaratan keluaran

6) mengidentifikasi staf audit dan komputer yang dapat berpartisipasi dalam perancangan dan penerapan TABK

7) memperhalus taksiran biaya dan manfaat

8) menjamin bahwa penggunaan TABK dikendalikan dan didokumentasikan semestinya

9) mengatur aktivitas administratif, termasuk keterampilan dan fasilitas komputer yang diperlukan

10) melaksanakan aplikasi TABK 11) mengevaluasi hasil

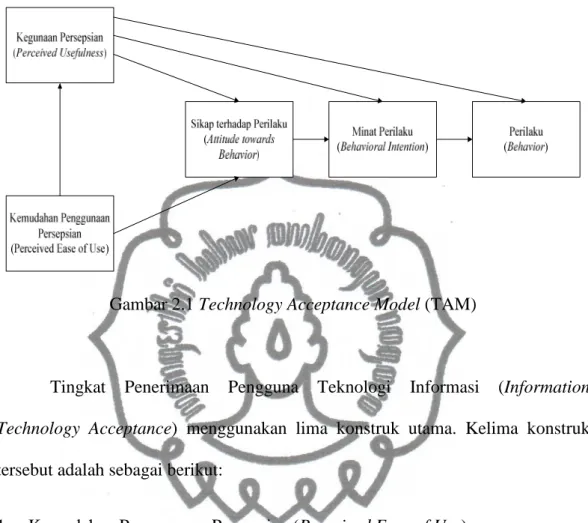

3. Technology Acceptance Model (TAM)

Terdapat beberapa teori perilaku (behavioral theory) yang digunakan untuk menjelaskan penerimaan individual terhadap penggunaan sistem teknologi informasi, diantaranya adalah Theory of Reasoned Action (TRA), Theory of

commit to user

Acceptance Model (TAM). Namun Technology Acceptance Model (TAM)

merupakan model penelitian yang paling luas dan populer digunakan dalam berbagai penelitian yang terkait dengan adopsi teknologi informasi. TAM pertama kali diperkenalkan oleh Fred D. Davis pada tahun 1986. Teori ini dikembangkan dari TRA (Theory of Reasoned Action) oleh Ajzen dan Fishbein tahun 1980. TRA menjelaskan bahwa perilaku dilakukan karena individu mempunyai minat atau keinginan untuk melakukannya. Minat perilaku akan menentukan perilakunya.

Model TAM yang dikembangkan dari teori psikologis, menjelaskan perilaku pengguna komputer yaitu berlandaskan pada kepercayaan (belief), sikap

(attitude), keinginan (intention), dan hubungan perilaku pengguna (user behaviour

relationship). Tujuan model ini untuk menjelaskan faktor-faktor utama dari

perilaku pengguna terhadap penerimaan pengguna teknologi. Secara lebih terinci menjelaskan tentang penerimaan teknologi informasi dengan dimensi-dimensi tertentu yang dapat mempengaruhi diterimanya teknologi oleh pengguna (user) (Wibowo, 2010).

Pemakaian TAM dalam penelitian tentang penerimaan penerapan teknologi sudah dilakukan oleh beberapa peneliti di negara yang berbeda dan penerapan teknologi yang berbeda pula untuk menguji keakuratan TAM (Tangke, 2004). Dalam memformulasikan TAM, Davis mengembangkannya dari TRA namun tidak mengakomodasi semua komponen teorinya, Davis hanya memanfaatkan komponen “belief” dan “attitude” saja. TAM menambahkan dua konstruk utama yaitu kegunaan persepsian (perceived usefulness) dan kemudahan

penggunaan persepsian (perceived ease of use). Berikut adalah gambar model awal TAM:

Gambar 2.1 Technology Acceptance Model (TAM)

Tingkat Penerimaan Pengguna Teknologi Informasi (Information

Technology Acceptance) menggunakan lima konstruk utama. Kelima konstruk

tersebut adalah sebagai berikut:

1. Kemudahan Penggunaan Persepsian (Perceived Ease of Use)

Perceived ease of use didefinisikan sebagai sejauh mana seseorang percaya

bahwa menggunakan suatu sistem tertentu akan bebas dari usaha (Davis et al., 1989). Maksudnya adalah bahwa jika seseorang merasa percaya bahwa sistem informasi mudah digunakan, maka dia akan menggunakannya. Penelitian sebelumnya menunjukkan adanya pengaruh positif dan signifikan terhadap kegunaan persepsian, sikap, minat dan penggunaan sesungguhnya.

2. Kegunaan Persepsian (Perceived Usefulness)

commit to user

pekerjaannya (Davis et al., 1989). Dari definisi tersebut dapat diketahui bahwa jika seseorang percaya bahwa suatu teknologi dapat meningkatkan kinerjanya maka dia akan menggunakannya. Beberapa penelitian sebelumnya menunjukkan bahwa konstruk ini berpengaruh positif dan signifikan terhadap penggunaan teknologi.

3. Sikap terhadap Penggunaan (Attittude towards Using)

Attitude toward Using dalam TAM didefinisikan sebagai perasaan positif atau

negatif dari seseorang jika harus melakukan perilaku yang akan ditentukan (Davis et al. dalam Gardner dan Amoroso, 2004). Penelitian-penelitian sebelumnya menunjukkan bahwa konstruk sikap ini ada yang berpengaruh positif maupun yang negatif terhadap minat perilaku. Oleh karena itu beberapa penelitian yang menggunakan TAM tidak memasukkan variabel ini. 4. Minat Perilaku (Behavioral Intention)

Behavioral intention adalah suatu keinginan (minat) seseorang untuk

melakukan suatu perilaku tertentu. Seseorang akan melakukan sesuatu jika mempunyai keinginan atau minat untuk melakukannya. Hasil penelitian sebelumnya menunjukkan bahwa minat perilaku merupakan prediksi yang baik dari penerimaan teknologi dari penggunaan teknologi oleh pemakai sistem (Jogiyanto, 2007).

5. Pemakaian Persepsian (Perceived Usage)

Perilaku adalah tindakan yang dilakukan seseorang, dalam konteks sistem teknologi informasi, perilaku adalah penggunaan sesungguhnya (actual use) dari teknologi. Karena penggunaan sesungguhnya ini tidak bisa diobservasi oleh peneliti, maka konstruk ini diganti dengan perceived usage. Perceived

usage didefinisikan jumlah waktu yang digunakan untuk berinteraksi dengan suatu teknologi dan frekuensi penggunaannya (Igbaria et al. dalam Gardner dan Amoroso, 2004)

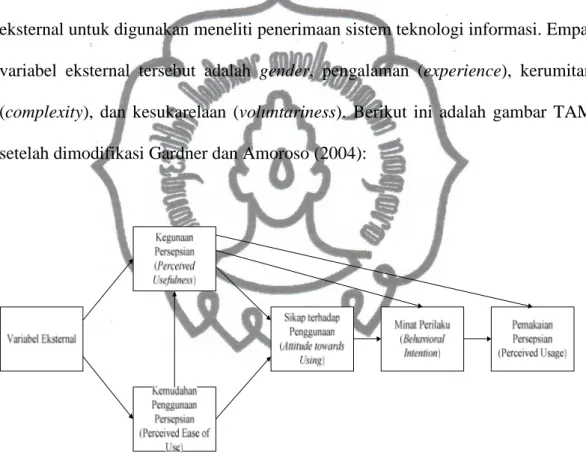

Selain kelima konstruk di atas dalam penelitian ini juga menggunakan variabel eksternal yang mempengaruhi penggunaan teknologi informasi. Gardner dan Amoroso (2004) mengembangkan TAM dengan menambah empat variabel eksternal untuk digunakan meneliti penerimaan sistem teknologi informasi. Empat variabel eksternal tersebut adalah gender, pengalaman (experience), kerumitan

(complexity), dan kesukarelaan (voluntariness). Berikut ini adalah gambar TAM

setelah dimodifikasi Gardner dan Amoroso (2004):

Gambar 2.2 Modifikasi TAM oleh Gardner & Amoroso (2004)

Dalam penelitian ini variabel eksternal yang digunakan adalah pengalaman

(experience). Ajzen dan Fishbein dalam Gardner dan Amoroso (2004)

menyatakan bahwa pengalaman (experience) merupakan penentu dari perilaku. Penelitian Taylor dan Todd (1995), melakukan perbandingan antara pengguna

commit to user

berpengalaman dan yang belum berpengalaman dalam menentukan untuk menggunakan teknologi informasi. Sedangkan Mathieson dalam Jogiyanto (2007) menemukan hubungan antara pengalaman yang diekspresikan sebagai keterampilan (skill) atau keahlian (expertise) dengan penggunaan teknologi.

B. PENELITIAN TERDAHULU DAN PENGEMBANGAN HIPOTESIS

1. Kemudahan Dalam Menggunakan TABK (Perceived Ease of Use)

Konstruk perceived ease of use merupakan salah satu konstruk yang telah diuji dalam penelitian Davis et al. (1989), di mana konstruk ini menunjukkan bahwa faktor ini dapat menjelaskan alasan seseorang dalam menggunakan suatu teknologi dan menjelaskan bahwa sistem baru yang dikembangkan diterima oleh pengguna, dengan kata lain jika seseorang merasa percaya bahwa sistem informasi mudah digunakan, maka dia akan menggunakannya. Pernyataan Davis yang dikutip dari Venkatesh dan Moriss (2000) perceived ease of use telah terbukti memiliki pengaruh pada minat perilaku (intention behavior) melalui dua jalur kausal, yaitu efek langsung pada minat dan efek tidak langsung pada minat melalui kegunaan persepsian

perceived usefulness. Pengaruh langsung menunjukkan bahwa perceived ease

of use bisa menjadi katalisator potensi untuk meningkatkan kemungkinan

penerimaan pengguna. Dalam Gardner dan Amoroso (2004) Davis menemukan bahwa kemudahan penggunaan persepsian mempunyai dampak secara langsung dan tidak langsung pada perceived usefulness, melalui attitude.

Hasil penelitian Adams et al. (1992) menunjukkan bahwa konstruk kegunaan persepsian (perceived usefulness) dan kemudahan penggunaan persepsian (perceived ease of use) adalah valid dan reliabel. Dari definisi di atas, kemudahan penggunaan Teknik Audit Berbantuan Komputer (TABK) berarti kemudahan dalam melakukan proses audit dengan media komputer. Selain itu kemudahan penggunaan TABK akan mempengaruhi sikap auditor dalam menggunakan TABK. Oleh karena itu, hipotesis yang diuji adalah:

H1 : Perceived Ease of Use berpengaruh terhadap Perceived Usefulness H2 : Perceived Ease of Use berpengaruh terhadap Attitude toward Using

2. Persepsi Pengguna Terhadap Kegunaan TABK (Perceived Usefulness)

Pernyataan Sun dan Zhang (2006) dalam Kartika (2009) mendukung hasil penelitian Davis (1989) bahwa hubungan perceived usefulness dengan

attitude, behavior intention to use mempunyai hasil yang konsisten, ini dapat

dilihat dari 72 studi hasil penelitiannya, 71 studi memperoleh hasil bahwa

perceived usefulness mempunyai hubungan yang signifikan dengan attitude,

behavior intention to use. Sama halnya dengan penelitian Szajna (1996)

menemukan sewaktu individual menjadi lebih berpengalaman dengan teknologi informasi, konstruk kegunaan persepsian (perceived usefulness) mempengaruhi tidak hanya ke minat (behavioral intention) tetapi juga langsung ke perilaku (behaviour) menggunakannya. Taylor dan Todd (1995) menemukan perbedaan yang signifikan antara pemakai sistem yang berpengalaman dan mereka yang belum berpengalaman dalam menentukan

commit to user

bahwa perceived usefulness merupakan penentu yang paling kuat mempengaruhi minat perilaku untuk grup yang kurang berpengalaman.

Penelitian-penelitian sebelumnya juga menunjukkan bahwa kegunaan persepsian merupakan konstruk yang paling banyak signifikan dan penting yang mempengaruhi sikap, minat, dan perilaku di dalam menggunakan teknologi dibandingkan dengan konstruk yang lainnya (Jogiyanto, 2007). Berdasarkan paparan tersebut jika auditor merasa percaya bahwa penggunaan TABK akan memberikan manfaat dalam pelaksanakan tugas dan pekerjaannya dalam proses audit maka auditor akan menggunakannya. Karenanya, tingkat kemanfaatan TABK akan mempengaruhi sikap, minat, dan perilaku para auditor terhadap TABK tersebut. Oleh karena itu, hipotesis yang diuji adalah:

H3 : Perceived Usefulness berpengaruh terhadap Attitude toward Using H4 : Perceived Usefulness berpengaruh terhadap Behavioral Intention H5 : Perceived Usefulness berpengaruh terhadap Perceived Usage

3. Sikap Pengguna Terhadap Penggunaan TABK (Atittude Towards Using)

Sikap pengguna terhadap perilaku dimaksudkan sebagai perasaan suka atau tidak dan sebagai evaluasi ketertarikan pengguna untuk menggunakan sistem. Utaminingsih (2008) menemukan secara bersama-sama perceived

usefulness dan attitude toward using memiliki pengaruh terhadap behavioral

intention to use. Demikian juga dengan penelitian Adiwibowo, Hurriyati, dan

Sari (2008) menyatakan pengaruh yang diberikan sikap pengguna terhadap minat perilaku pengguna secara aktual terbukti signifikan.

commit to user

Ini berarti sikap yang positif dalam menerima teknologi TABKsebagai suatu alat yang memudahkan dan meningkatkan kinerja maupun produktivitas auditor akan berdampak pada minatnya dalam menggunakan TABK. Oleh karena itu, hipotesis yang diuji adalah:

H6 : Attitude toward Using berpengaruh terhadap Behavioral Intention

4. Minat Pengguna Untuk Menggunakan TABK (Behavioral Intention)

Seseorang akan melakukan sesuatu jika mempunyai minat atau keinginan untuk melakukan. Hasil penelitian sebelumnya menunjukkan bahwa minat perilaku (behavioral intention) merupakan prediksi yang baik dari penggunaan teknologi oleh pemakai sistem, misalnya adalah penelitian-penelitian yang dilakukan oleh Utaminingsih (2008) dan Taylor dan Todd (1995) yang menyatakan bahwa minat perilaku (behavioral intention) berpengaruh kuat ke perilaku atau pemakaian sesungguhnya pengguna yang berpengalaman dibandingkan dengan pemakai yang belum berpengalaman.

Ini berarti jika auditor memiliki minat terhadap TABK maka mereka akan menggunakannya. Oleh karena itu, hipotesis yang diuji adalah:

H7 : Behavioral Intention berpengaruh terhadap Perceived Usage

5. Persepsi Penggunaan TABK (Perceived Usage)

Perilaku adalah tindakan yang dilakukan oleh seseorang. Dalam konteks penggunaan sistem teknologi informasi, perilaku adalah penggunaan sesungguhnya (actual use) dari teknologi. Karena penggunaan sesungguhnya

commit to user

maka penggunaan sesungguhnya ini diganti dengan nama pemakaian persepsian (perceived usgae). Igbaria et al. (1995) menggunakan perceived

usage yang diukur dengan jumlah waktu yang digunakan untuk berinteraksi

dengan suatu teknologi dan frekuensi penggunaannya (Jogiyanto, 2007).

6. Variabel Eksternal Pengalaman (Experience)

Gardner dan Amoroso (2004) memodifikasi TAM dengan menambah empat variable eksternal untuk meneliti penerimaan pelanggan terhadap teknologi internet. Keempat variabel tersebut adalah gender, pengalaman, kerumitan dan kesukarelaan. Hasil penelitian tersebut adalah pengalaman merupakan konstruk yang mempengaruhi perceived usefulness dan

behavioral intention to use. Dalam penelitian penerimaan teknologi,

penggunaan variabel pengalaman mulai banyak dibahas sebagai variabel eksternal. Dalam Gardner dan Amoroso (2004) Igbaria et al. (1996) menemukan bahwa penggunaan teknologi komputer tergantung pada teknologi itu sendiri dan tingkat keterampilan atau keahlian dari individu dalam menggunakannya. Hubungan antara pengalaman, dinyatakan sebagai keterampilan atau keahlian, yang secara empiris didukung oleh Mathieson (1991) dan Thompson et al. (1991).

Dalam Jogiyanto (2007) dijelaskan mengenai beberapa hasil penelitian sebelumnya yang menunjukkan bahwa pengalaman (experience) merupakan penentu perilaku (Ajzen dan Fishbein, 1980). Untuk penelitian Igbaria et al. (1995) menunjukkan bahwa pengalaman menggunakan komputer mempengaruhi secara langsung ke penerimaan sistem. Pengalaman

commit to user

juga akan mempengaruhi penerimaan sistem secara tidak langsung lewat kepercayaan, yaitu lewat kemudahan penggunaan persepsian dan kegunaan persepsian. Oleh karena itu, hipotesis yang diuji adalah:

H8 : Experience berpengaruh terhadap Perceived Ease of Use H9 : Experience berpengaruh terhadap Perceived Usefulness

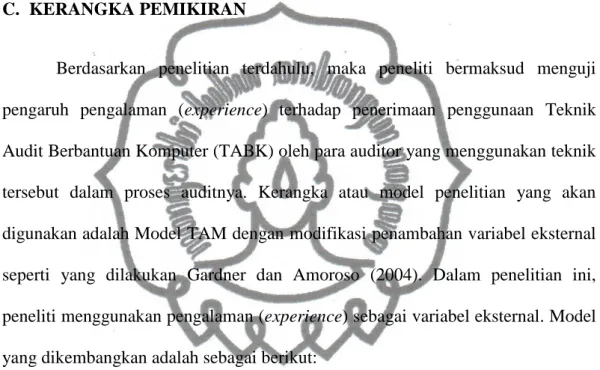

C. KERANGKA PEMIKIRAN

Berdasarkan penelitian terdahulu, maka peneliti bermaksud menguji pengaruh pengalaman (experience) terhadap penerimaan penggunaan Teknik Audit Berbantuan Komputer (TABK)oleh para auditor yang menggunakan teknik tersebut dalam proses auditnya. Kerangka atau model penelitian yang akan digunakan adalah Model TAM dengan modifikasi penambahan variabel eksternal seperti yang dilakukan Gardner dan Amoroso (2004). Dalam penelitian ini, peneliti menggunakan pengalaman (experience) sebagai variabel eksternal. Model yang dikembangkan adalah sebagai berikut:

commit to user BAB III

METODOLOGI PENELITIAN

A. DESAIN PENELITIAN

Penelitian ini merupakan penelitian kuantitatif dengan pengujian hipotesis yang mencoba menjelaskan pengaruh pengalaman terhadap penerimaan penggunaan Teknik Audit Berbantuan Komputer (TABK) dengan menggunakan model TAM (Technology Acceptance Model). Pengujian hipotesis menjelaskan jenis hubungan tertentu, atau menetapkan perbedaan antara kelompok atau independensi dua atau lebih faktor (Sekaran, 2006).

B. POPULASI DAN SAMPEL

Populasi dalam penelitian ini adalah auditor Kantor Akuntan Publik (KAP) di seluruh Indonesia. Pemilihan sampel menggunakan metode purposive

sampling dimana sampel dipilih dari populasi berdasarkan suatu kriteria tertentu.

Sehingga sampel dalam penelitian ini adalah auditor yang bekerja di KAP yang berada di Jawa Tengah yang menggunakan Teknik Audit Berbantuan Komputer.

Besarnya ukuran sampel memiliki peranan penting dalam interpretasi hasil SEM. Menurut Ghozali (2008) dengan model estimasi menggunakan Maximum

Likelihood (ML) minimun diperlukan sampel 100. Namun untuk mengantisipasi

meningkatnya sensitivitas ML akibat besarnya sampel di atas 100 yang menyebabkan buruknya Goodness-of-fit, maka direkomendasikan bahwa ukuran sampel antara 100-200.

C. SUMBER DATA DAN TEKNIK PENGUMPULAN DATA

Data yang digunakan dalam penelitian ini adalah data primer yaitu data langsung yang diperoleh dengan melakukan survey secara langsung kepada responden. Kriteria pemilihan sampel responden adalah auditor yang bekerja di Kantor Akuntan Publik di Jawa Tengah yang menggunakan Teknik Audit Berbantuan Komputer dalam proses auditnya. Sedangkan untuk jumlah sampel berdasarkan responden yang mengembalikan kuesioner.

Penelitian ini menggunakan instrumen kuesioner dalam pengumpulan data. Kuesioner ini dibagi menjadi dua bagian, yaitu bagian data responden dan bagian pernyataan. Di bagian data, peneliti ingin mengetahui data responden mengenai usia, jenis kelamin, jabatan, lama bekerja di KAP, pendidikan terakhir,

dan software audit yang digunakan responden. Sementara dalam bagian

pernyataan, setiap responden diminta untuk memberikan penilaian atas pertanyaan yang diajukan dengan pilihan jawaban dengan skala likert dari skor atau skala 1 sampai dengan skor atau skala 4, dengan tingkat pilihan jawaban sebagai berikut:

i. jawaban sangat setuju diberi skor 4 ii. jawaban setuju diberi skor 3

iii. jawaban tidak setuju diberi skor 2 iv. jawaban sangat tidak setuju diberi skor 1

Peneliti memodifikasi skala Likert yang digunakan karena pada umumnya jika menggunakan lima skala Likert dengan pilihan ragu-ragu atau netral, responden cenderung akan memilih pilihan tersebut.

commit to user

D. DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL

1. Konstruk Eksogen (Exogenous Constructs)

Konstruk eksogen (independen) adalah konstruk yang dianggap memiliki pengaruh terhadap variabel lain namun tidak dipengaruhi oleh variabel lain. Pada penelitian ini konstruk eksogenous yaitu pengalaman

(experience) = EX. Pengalaman adalah seberapa banyak atau seberapa sering

seseorang menggunakan teknologi tertentu. Dalam penelitian ini, variabel pengalaman diukur dengan seberapa banyak pengalaman menggunakan Teknik Audit Berbantuan Komputer dan sudah berapa lama responden menggunakan teknologi tersebut, pengukuran ini diadaptasi dari Gadner dan Amoroso (2004).

2. Konstruk Endogen (Endogenous Constructs)

Konstruk endogen (dependen) adalah konstruk yang dipengaruhi oleh variabel lain dalam model. Pada penelitian ini terdapat lima konstruk endogen, yaitu meliputi:

a. Perceived Usefulness (Persepsi Pengguna Terhadap Kegunaan TABK) =

PU

Konstruk ini didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja pekerjaannya. Dari definisi tersebut diketahui bahwa kegunaan persepsian merupakan suatu kepercayaan tentang proses pengambilan keputusan (Jogiyanto, 2007). Variabel ini diukur dengan lima pertanyaan dalam empat skala

Likert, semakin tinggi skor variabel, berarti dampak penggunaan TABK dalam meningkatkan kinerja pemakai semakin tinggi menurut persepsi pemakai, dan sebaliknya.

b. Perceived Ease of Use (Kemudahan dalam Menggunakan TABK) = PE

Perceived Ease of Use didefinisikan sebagai sejauh mana seseorang

percaya bahwa menggunakan suatu teknologi akan bebas dari usaha (Davis et al., 1989). Dengan kata lain, jika seseorang merasa percaya bahwa sistem informasi mudah digunakan, maka dia akan menggunakannya. Variabel ini diukur dengan lima pertanyaan dalam empat skala Likert, semakin tinggi skor variabel, berarti dampak penggunaan TABK dalam meningkatkan kinerja pemakai semakin tinggi menurut kemudahan penggunaan TABK persepsi pemakai, dan sebaliknya.

c. Attittude towards Using (Sikap Pengguna terhadap Penggunaan TABK) =

AT

Sikap terhadap perilaku didefinisikan sebagai perasaan positif atau negatif dari seseorang jika harus melakukan perilaku yang akan ditentukan. Variabel ini diukur dengan tiga pertanyaan dalam empat skala Likert, semakin tinggi skor variabel, berarti sikap pengguna positif atau tertarik terhadap penggunaan TABK, dan sebaliknya.

commit to user

d. Behavioral Intention (Minat Pengguna untuk Menggunakan TABK) = BI

Minat pengguna adalah suatu keinginan seseorang untuk melakukan suatu perilaku tertentu. Variabel ini diukur dengan empat pertanyaan dalam empat skala Likert, semakin tinggi skor variabel, berarti minat pengguna untuk menggunakan TABK semakin tinggi, dan sebaliknya.

e. Perceived Usage (Pemakaian TABK) = PUs

Perceived usage adalah tindakan yang dilakukan seseorang dalam hal ini

adalah pemakaian atau penggunaan TABK. Variabel ini diukur dengan dua pertanyaan dalam empat skala Likert, semakin tinggi skor variabel, berarti pemakain pengguna tinggi terhadap penggunaan TABK dalam proses auditnya, dan sebaliknya.

E. METODE ANALISA DATA

1. Analisis Deskriptif

Analisis ini berisi bahasan secara deskriptif mengenai tanggapan yang diberikan responden pada kuesioner. Statistik deskriptif adalah satistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum (Sugiyono, 2002).

2. Uji Validitas

Uji validitas merupakan ukuran yang menunjukkan tingkat kevalidan atau kesahihan suatu instrumen (Ghozali, 2008). Dalam penelitian ini untuk

mengukur sah atau tidaknya suatu kuesioner. Tinggi rendahnya menunjukkan sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang variabel yang dimaksud.

3. Uji Realibilitas

Uji realibilitas diperlukan untuk mengetahui tingkat kehandalan kuesioner yang ada dalam penelitian ini atau dengan kata lain untuk mengetahui suatu instrumen cukup dapat dipercaya sebagai alat pengumpul data dan sejauh mana hasil pengukuran konsisten. Uji reliabilitas digunakan agar dapat mengetahui sejauh mana hasil pengukuran tetap konsisten, apabila dilakukan pengukuran dua kali atau lebih terhadap kondisi yang sama dengan menggunakan alat pengukur yang sama pula. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach alpha > 0,60 (Ghozali, 2008).

4. Uji Asumsi Model

a)Asumsi Normalitas Data

Dalam Structural Equation Modeling (SEM) mensyaratkan data berdistribusi normal, jika data berdistribusi tidak normal, dikhawatirkan akan mempengaruhi hasil analisis dengan kecenderungan bias yang tinggi. Uji normalitas dalam penelitian ini terdiri dari dua tahap, yaitu uji normalitas untuk setiap variabel (univariate normality) dan uji normalitas semua variabel secara bersama-sama (multivariate normality). Hal ini disebabkan jika setiap variabel berdistribusi normal secara parsial, belum

commit to user

tentu berdistribusi normal secara bersama-sama. Dalam penelitian ini uji normalitas dihitung dengan bantuan program komputer AMOS versi 18.

Patokan yang digunakan dalam pengujian normalitas data adalah nilai critical ratio (cr). Distribusi dikatakan normal jika angka cr skweness atau angka cr kurtosis ada diantara -2,58 dan +2,58 (Ghozali, 2008).

b)Evaluasi Outlier

Outlier adalah kondisi observasi dari suatu data yang memiliki

karakteristik unik yang terlihat sangat berbeda dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim, baik untuk variabel tunggal ataupun variabel-variabel kombinasi (Hair et al. dalam Ghozali, 2008).

Uji terhadap multivariate outliers dilakukan dengan menggunakan kriteria Jarak Mahalanobis pada tingkat p<0,001. Jarak mahalanobis dievaluasi dengan menggunakan nilai mahalanobis d-squared (Ghozali, 2008). Mahalanobis d-squared digunakan untuk mengukur jarak skor hasil observasi terhadap nilai cetroidnya. Nilai ini diikuti oleh dua kolom yaitu p1 dan p2 yang menunjukkan probabilitas d-squared dengan asumsi normal. Evaluasi outliers ini dilakukan dengan bantuan program komputer AMOS versi 18.

5. Uji Hipotesis

Untuk menguji hipotesis dalam penelitian ini digunakan analisis multivariat Structural Equation Modeling (SEM) dengan menggunakan

program komputer Amos versi 18. SEM merupakan gabungan dari dua metode statistik yang terpisah yaitu analisis faktor serta model persamaan simultan (Ghozali, 2008). Tujuannya adalah untuk menguji hubungan-hubungan antar variabel yang ada pada sebuah model. Penggunaan program AMOS versi 18 dimaksudkan untuk menguji apakah model yang diestimasi mempunyai kesesuaian yang baik dan apakah terdapat hubungan kausalitas seperti yang dihipotesiskan. Pengujian yang dilakukan meliputi:

a. Analisis Kesesuaian Model (Goodness of Fit)

Model struktural dikategorikan sebagai “good fit”, bila memenuhi beberapa persyaratan berikut ini:

1) Mengukur Chi Square (X 2) Statistic

Tujuan analisis ini adalah mengembangkan dan menguji sebuah model yang sesuai dengan data. Chi square sangat bersifat sensitif terhadap sampel yang terlalu kecil maupun yang terlalu besar. Dalam hal ini peneliti harus mencari nilai chi square yang tidak signifikan atau kecil karena mengharapkan bahwa model yang diusulkan cocok atau fit dengan data observasi (Ghozali, 2008).

2) Nilai level probabilitas minimum

Nilai level probabilitas minimum yang disyaratkan adalah 0,1 atau 0,2, tetapi untuk level probabilitas sebesar 0,05 masih diperbolehkan (Hair et al. dalam Bhilawa, 2010).

commit to user

3) The Root Mean Square of Approximation (RMSEA)

RMSEA merupakan ukuran yang mencoba memperbaiki kecenderungan statistik chi square menolak model dengan jumlah sampel yang besar. Menurut Ghozali (2008) Nilai RMSEA antara 0,005-0,08 merupakan ukuran yang dapat diterima.

4) Normed Chi-Square (CMIN/DF)

Indeks ini adalah nilai chi square dibagi dengan degree of freedom. Byrne dalam Ghozali (2008) mengusulkan nilai ratio ini < 2 merupakan ukuran fit.

5) Goodness of Fit Index (GFI)

GFI yaitu ukuran non-statistik yang nilainya berkisar dari 0-1,0. Nilai GFI yang dianggap layak belum ada standarnya, tetapi banyak penelitian menganjurkan nilai di atas 90% sebagai ukuran good fit (Ghozali, 2008).

6) Adjusted Goodness of Fit Index (AGFI)

Indeks ini sama seperti GFI tetapi telah menyesuaikan pengaruh

degrees of freedom pada suatu model. Nilai yang direkomendasikan

adalah ≥ 0,90 (Ghozali, 2008).

7) Tucker Lewis Index (TLI)

Ukuran ini menggabungkan ukuran parsimony ke dalam indek komparasi antara proposed model dan null model. Nilai TLI yang direkomendasikan adalah ≥ 0,90 (Ghozali, 2008).

commit to user

8) Comparative Fit Index (CFI)

CFI yaitu indeks kesesuaian incremental yang membandingkan model yang diuji dengan baseline model. Nilai yang direkomendasikan CFI adalah ≥ 0,90 (Hair et al. dalam Bhilawa, 2010).

b. Analisis Koefisien Jalur

Analisis jalur ingin menguji persamaan regresi yang melibatkan beberapa variabel eksogen dan endogen dan juga dapat mengukur hubungan langsung antar variabel dalam model maupun hubungan tidak langsung antar variabel dalam model (Ghozali, 2008). Model SEM dapat digambarkan sebagai berikut:

commit to user BAB IV

ANALISIS DAN PEMBAHASAN

Bab ini membahas mengenai analisis data dan hasil penelitian tentang penerimaan Teknik Audit Berbantuan Komputer (TABK) dengan pengalaman

(experience) sebagai variabel ekternal dengan menggunakan pendekatan

Technology Acceptance Model (TAM). Analisis dibagi menjadi empat bagian,

yaitu: Bagian Pertama, hasil pengumpulan data yang menjelaskan mengenai jumlah data yang siap dianalisis. Kedua, deskripsi responden yang merupakan hasil penelitian tentang auditor pengguna TABK yang menjadi target dalam penelitian ini, yang meliputi: usia, jenis kelamin, lama bekerja, pendidikan, dan

software yang digunakan oleh para auditor yang menggunakan TABK. Ketiga,

hasil pengujian data yang berkaitan dengan uji validitas dan reliabilitas. Keempat, pembahasan hasil penelitian yang berkaitan dengan uji hipotesis.

A. DESKRIPSI OBJEK PENELITIAN

Metode pengumpulan data seperti yang telah dijelaskan dalam bab tiga, dengan menggunakan kuesioner. Dalam hal ini sebagai subyek responden adalah auditor pengguna TABK yang bekerja di Kantor Akuntan Publik di Jawa Tengah (Semarang dan Surakarta). Penyebaran kuesioner dilakukan selama kurang lebih satu bulan, yaitu dari 30 Maret 2011 hingga 5 Mei 2011. Pengiriman kuesioner kepada para responden dilakukan secara langsung dengan mendatangi KAP-KAP yang menjadi objek penelitian. Terdapat 13 KAP yang bersedia berpartisipasi menjadi responden, 3 KAP yang berada di Surakarta dan 10 KAP di Semarang.

Hasil pengumpulan data yang berupa kuesioner yang berhasil dikembalikan dan memenuhi syarat adalah sebagai berikut:

Tabel 4.1

Hasil Pengumpulan Data

Keterangan Jumlah Persentase Kuesioner yang disebar 120 100 % Kuesioner yang kembali 109 90,83 % Kuesioner yang pengisiannya tidak lengkap 0 0 % Kuesioner yang memenuhi syarat 109 90,83 % Sumber: Data primer yang diolah (2011)

Dari tabel 4.1 dapat disimpulkan bahwa jumlah kuesioner yang disebarkan ke responden adalah sebanyak 120 (100%). Dari 120 kuesioner yang disebarkan tersebut, hanya 109 kuesioner yang kembali dan telah diisi oleh responden secara lengkap, sehingga tingkat pengembalian kuesioner secara keseluruhan sebesar 90,83%, dan tidak ada kuesioner yang diisi tidak lengkap 0 (0%). Sehingga, kuesioner yang memenuhi syarat penelitian ini sebanyak 109 kuesioner.

B. ANALISIS DESKRIPTIF

Penelitian ini menggunakan analisis deskriptif untuk mempermudah mengintepretasikan hasil analisis, yaitu dengan mengelompokkan data berdasarkan karakteristik tertentu dan menyajikannya dalam tabel sehingga dapat mempermudah dalam memberikan penjelasan secara keseluruhan untuk tiap-tiap karakteristik responden.

commit to user 1. Karakteristik Responden

a. Berdasarkan Usia

Berdasarkan usia responden, terdiri atas 3 kategori, yaitu: 21 – 25 tahun, 26 – 30 tahun, dan 31-35 tahun. Data karakteristik responden berdasarkan usia dapat ditunjukkan pada tabel berikut.

Tabel 4.2

Klasifikasi Responden Berdasarkan Usia

Usia Jumlah Persentase 21 – 25 tahun 71 65,14% 26 – 30 tahun 32 29,36%

31 – 35 tahun 6 5,50%

Total 109 100%

Sumber: Data primer yang diolah (2011)

Dari data di atas menunjukkan bahwa responden yang berusia antara 21 - 25 tahun sebanyak 71 responden (65,14%) kemudian yang berusia antara 26-30 tahun, yaitu sebanyak 32 responden (29,36%), dan yang berusia antara 31-35 tahun sebanyak 6 (5,50%). Hal ini menunjukkan bahwa usia sampel yang diperoleh dalam penelitian ini sebagian besar (65,14%) adalah usia produktif yang masih muda dan kurang lebih sering menggunakan Teknik Audit Berbantuan Komputer (TABK).

b. Berdasarkan Jenis Kelamin

Berdasarkan jenis kelamin responden, terdiri atas 2 kategori, yaitu: Laki-laki, dan Perempuan. Data karakteristik responden berdasarkan jenis kelamin dapat ditunjukkan pada tabel berikut.

Tabel 4.3

Klasifikasi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki-laki 65 59,63 %

Perempuan 44 40,37%

Sumber: Data primer yang diolah (2011)

Dari data di atas menunjukkan bahwa responden mayoritas berjenis kelamin laki-laki, yaitu sebanyak 65 responden (59,63%). Sisanya, yaitu sebanyak 44 responden (40,37%) berjenis kelamin perempuan.

c. Berdasarkan Lama Waktu Bekerja

Berdasarkan lama waktu bekerja, dibagi menjadi 5 kategori, yaitu: 0-2 tahun, 2-4 tahun, 4-6 tahun, 6-8 tahun, dan 8-10 tahun. Data karakteristik responden berdasarkan jenis kelamin dapat ditunjukkan pada tabel berikut.