JURNAL BISNIS DAN AKUNTANSI ISSN: 1410 - 9875 Vol. 17, No. 1a, November 2015 http: //www.tsm.ac.id/JBA

FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR

MODAL PERUSAHAAN MANUFAKTUR

LILLY NILAWATI STIE Trisakti [email protected]

Abstract: The purpose of this research is to analyze the influence of tangibility,

size, growth of asset, profitability, non debt tax shield, business risk toward capital structure. Population in this research is all manufacturing companies listed in Indonesia Stock Exchange during 2012-2014. Samples are obtained through purposive sampling method. In which 54 of manufacturing companies listed in Indonesia Stock Exchange meet the sampling criterias and are taken as the samples. Multiple regression is used as the data analysis method in this research. The results showed that profitability and liquidity positively influence the firms capital structure. However, the results of research on tangibility, firm size, growth of assets, non debt tax shield, and the business risks have no influence toward the firms capital structure.

Keywords: Capital structure, tangibility, size, growth of asset, profitability, non debt tax shield, business risk

Abstrak: Tujuan dari penelitian ini adalah untuk menganalisis pengaruh tangibilitas, ukuran, pertumbuhan aset, profitabilitas, non debt tax shield, risiko bisnis terhadap struktur modal. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama 2012-2014. Sampel diperoleh melalui metode purposive sampling. Di mana 54 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia memenuhi kriteria sampling dan diambil sebagai sampel. Regresi berganda digunakan sebagai metode analisis data dalam penelitian ini. Hasil penelitian menunjukkan bahwa profitabilitas dan likuiditas positif mempengaruhi struktur modal perusahaan. Namun, hasil penelitian tentang tangibilitas, ukuran perusahaan, pertumbuhan aset, non debt tax

shield, dan risiko bisnis tidak memiliki pengaruh terhadap struktur modal

perusahaan.

Kata kunci: Struktur modal, tangibilitas, ukuran, pertumbuhan aset, profitabilitas, non debt tax shield, risiko bisnis

PENDAHULUAN

Era globalisasi ini menuntut dunia bisnis dan ekonomi untuk bersaing semakin ketat, sehingga setiap perusahaan dituntut untuk mampu meningkatkan nilai perusahaan. Meningkatkan nilai perusahaan bias dilakukan diantaranya dengan meningkatan produktifitas, efisiensi dan efektivitas produksi maupun pemasaran atas produk ataupun jasa yang dihasilkan oleh perusahaan.

Selama proses kegiatan operasi berlangsung, manajemen harus mengambil keputusan penting dalam hal keputusan pendanaan atau keputusan struktur modal. Struktur modal sendiri bisa dibedakan menjadi modal dari dalam dan modal dari luar perusahaan. Kebutuhan terhadap modal sangat penting dalam kelangsungan perusahaan selain faktor pendukung lainnya. Selain itu perusahaan juga perlu untuk

mempertimbangkan dan menganalisis sumber dana yang

ekonomis guna pemenuhan kebutuhan investasi serta kegiatan perusahaan.

Masalah struktur modal tentu saja pernah dialami setiap perusahaan, hanya saja bagaimana perusahaan tersebut mampu untuk menghadapinya. Salah satu contohnya yaitu perusahaan PT Bakrieland Development Tbk (ELTY), manajemen saat ini tengah fokus untuk melunasi utang-utangnya. Beberapa aset perseroan telah dijual untuk menutupi hutang tersebut. Bakrieland saat ini terlilit pelunasan utang sebesar US$

155.000.000 (Rp 1.500.000.000.000). Sehingga dapat

disimpulkan bahwa perusahaan yang

baik adalah perusahaan yang mampu memutuskan keputusan pendanaan perusahaan secara cermat.

Teori struktur modal mampu menjelaskan perilaku pengambilan keputusan struktur modal oleh seorang manajemen perusahaan. Agency Theory menjelaskan mengenai adanya kerentanan terhadap konflik yang terjadi antara manager dan para pemegang saham sehingga dapat mempengaruhi struktur pendanaan perusahaan. Asymmetric Information

Theory menjelaskan mengenai

seluruh pihak yang berkaitan dengan perusahaan memiliki tingkat kekuasaan yang berbeda terhadap informasi yang berhubungan dengan prospek maupun risiko perusahaan.

Pecking Order Theory menjelaskan

mengenai perusahaan cenderung lebih mengutamakan menggunakan pendanaan yang bersumber dari dalam, kemudian pendaan dari pihak luar serta ekuitas perusahaan.

Signalling Theory menjelaskan

bahwa struktur modal merupakan sinyal yang sisampaikan oleh manajer perusahaan ke pasar guna melihat tanggapan para investor.

Trade-Off Theory menjelaskan

bahwa seberapa besar tingkat hutang maupun ekuitas yang dimiliki perusahaan dengan pertimbangan biaya dan keuntungan yang diperoleh perusahaan.

Penelitian ini merupakan pengembangan dari penelitian terdahulu yang dilakukan oleh Shah

et al. (2013) mengenai faktor-faktor

yang mempengaruhi struktur modal pada perusahaan manufaktur sektor industri semen di Pakistan, data diambil dari analisis posisi keuangan dari perusahaan joint stock di Bursa

Efek Karachi. Variabel independen yang digunakan tangibilitas, ukuran perusahaan, profitabilitas dan pertumbuhan perusahaan. Mengukur tingkat profitabilitas menggunakan

Leverage sebagai variabel dependen

dalam penelitian ini.

Perbedaan penelitian ini dari penelitian sebelumnya, penelitian ini menambahkan variabel likuiditas dan non debt tax shield sebagai variabel independen (Adhegaonkar dan Indi 2012). Tambahan variabel independen lainnya adalah: Risiko bisnis (Alzomaia 2014). Perbedaan lainnya adalah periode data penelitian. Pada penelitian sebelumnya menggunakan periode tahun 2005 sampai 2010, sedangkan pada penelitian ini menggunakan periode data tahun 2012 sampai 2014. Penelitian terdahulu menggunakan objek penelitian sektor industri semen, pada penelitian ini peneliti

menggunakan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI). Menurut Horngren et al. (2015) perusahaan manufaktur merupakan perusahaan yang membeli bahan baku dan komponen lainnya kemudian mengubah menjadi barang jadi.

Agency Theory

Agency Theory merupakan

teori yang menjelaskan keterkaiatan antara pemegang saham (investor) dengan manajer perusahaan. Jensen dan Meckling menjelaskan bahwa hubungan agensi timbul saat ada kontrak, di mana satu pihak (principal) terlibat dengan pihak lain (agent) untuk melakukan beberapa layanan guna kepentingan principal (Godfrey et al. 2010). Menurut

Indrawanti dan Suhendro (2006) bila kedua belah pihak berusaha untuk memaksimalkan utility masing-masing maka dapat diyakinkan bahwa agent tidak akan berusaha semaksimal mungkin untuk memenuhi keinginan principal,

principal akan berusaha

meminimalkan penyimpangan agent serta menyediakan biaya monitoring guna meminimalkan penyimpangan yang dilakukan oleh agent.

Asymmetric Information Theory

Asymmetric information theory menurut Gitman dan Zutter

(2012) merupakan suatu kondisi dimana manager perusahaan memiliki lebih banyak informasi tentang operasi dan prospek kedepannya dari perusahaan, dibandingkan dengan pihak lainnya. Dalam sebuah perusahaan, manajer perusahaan akan memiliki informasi lebih banyak dan lebih baik dibandingkan informasi yang invertor miliki (Indrawanti dan Suhendro 2006).

Pecking Order Theory

Teori ini menyatakan bahwa perusahaan lebih menyukai penggunaan dana internal dibandingkan dana eksternal guna membiayai pengembangan usaha (Murhadi, 2011). Dana internal lebih disukai oleh perusahaan, karena perusahaan tidak perlu membuka diri dengan pihak luar dalam hal permodalan dan dengan demikian maka tidak menambah jumlah hutang perusahaan, dana eksternal digunakan karena dana yang dibutuhkan perusahaan besar dan dana internal tidak cukup memenuhi kebutuhan dana tersebut. Urutan

penggunaan sumber pendanaan dengan mengacu pada Pecking

Order Theory yaitu: internal fund

(dana internal), debt (hutang) dan

equity (modal sendiri).

Signalling Theory

Menurut Brigham dan Houston (2010) adalah suatu tindakan yang dilakukan oleh manajemen perusahaan dengan memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek dari sebuah perusahaan. Sedangkan menurut Godfrey et al. (2010), Signalling

Theory adalah manajer perusahaan

dapat memberikan informasi kepada investor untuk membantu para investor dalam pengambilan keputusan. Seorang investor tidak mudah untuk membuat suatu keputusan saat memutuskan menanamkan modal pada suatu perusahaan. Maka dari itu manajer perusahaan dituntut untuk memberikan petunjuk secara implisit pada investor mengenai bagaimana manajemen memandang prospek perusahaan (Indrawanti dan Suhendro 2006).

Trade-off Theory

Menurut Brigham dan Houston (2010) dalam trade-off

theory bahwa perusahaan akan

melakukan perimbangan antara biaya (bunga dan biaya kebangkrutan) dan manfaat dari penggunaan hutang.

Trade-off Theory menyebutkan bahwa debt-equity decision

merupakan trade-off antara interest

tax shield dengan agency cost of debt

dan cost of financial distress, dari

trade-off theory ini maka akan

diperoleh komposisi utang dan

saham optimal dengan analis perhitungan keuangan yang tepat (Indrawanti dan Suhendro 2006). Penggunaan hutang yang optimal bergantung pada trade-off antara keuntungan dan kerugian yang ditimbulkan dari sumber pendanaan, selama hutang masih memberikan manfaat untuk perusahaan maka penggunaan hutang masih diperbolehkan (Natasari dan Januarti 2014).

Tangibilitas terhadap Keputusan Struktur Modal

Tangibility of asset atau biasa disebut dengan struktur aktiva menunjukan seberapa besar aset perusahaan yang dapat dijadikan sebagai jaminan ketika perusahaan melakukan pinjaman kepada kreditur (Joni dan Lina 2010). Penelitian Shah et al. (2013) menunjukkan bahwa tangibilitas berpengaruh positif terhadap keputusan terhadap struktur modal. Hasil ini didukung oleh hasil dari penelitian Nurmadi (2013) juga menunjukkan bahwa tangibilitas berpengaruh positif terhadap struktur modal. Hal ini menunjukan bahwa semakin besar aktiva yang dimiliki perusahaan maka semakin besar pinjaman yang akan diberikan untuk pendaaan yang berasal dari hutang.

Beda halnya dengan penelitian yang dilakukan oleh Furi dan Saifudin (2012), dan Margaretha dan Ramadhan (2010) dalam penelitian yang telah dilakukan hasilnya menunjukkan bahwa tangibilitas tidak berpengaruh terhadap keputusan struktur modal. Sedangkan hasil dari penelitian Adhegaonkar dan Indi (2012), Alzomaia (2014), Leistyasih dan

Yadnya (2015), dan Sebayang dan Putra (2013) menunjukkan bahwa tangibilitas berpengaruh negatif terhadap struktur modal.

Ha1: Tangibilitas aset

berpengaruh terhadap keputusan struktur modal.

Ukuran Perusahaan terhadap Keputusan Struktur Modal

Menurut Firnanti (2011) ukuran perusahaan dapat mempengaruhi banyaknya dana yang dibutuhkan, dan juga bagaimana cara perusahaan mendapatkan dana tersebut. Penelitian Shah et al. (2013) menunjukkan bahwa ukuran perusahaan berpengaruh negatif terhadap keputusan struktur modal. Hal ini sejalan dengan pecking order

theory yang menyatakan bahwa

perusahaan dengan ukuran relatif besar akan cenderung lebih sedikit menggunakan hutang dan mengutamakan sumber internal sebagai sumber pendanaanya. Beda halnya dengan penelitian yang dilakukan oleh Adhegaonkar dan Indi (2012), Firnanti (2011), Margaretha dan Ramadhan (2010), dan Sumani dan Rachmawati (2012) dalam penelitian yang telah dilakukan hasilnya menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap keputusan struktur modal.

Selanjutnya hasil dari penelitian Abate (2012), Alzomaia (2014), Furi dan Saifudin (2012), Nurmadi (2013), dan Sebayang dan Putra (2013) menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap struktur modal. Perusahaan dengan ukuran yang lebih besar tentunya akan lebih mudah untuk memperoleh sumber pendanaan dari berbagai sumber,

dengan kata lain perusahaan bisa melakukan pinjaman dari kreditur dengan lebih mudah.

Ha2: Ukuran perusahaan

berpengaruh terhadap keputusan struktur modal.

Pertumbuhan Aset terhadap Keputusan Struktur Modal

Menurut Weston dan Brigham (1985) menyatakan perusahaan dengan tingkat pertumbuhan yang baik dan cepat harus lebih banyak mengandalkan modal eksternal. Penelitian Shah et

al. (2013) menunjukkan bahwa

pertumbuhan aset berpengaruh negatif terhadap keputusan terhadap struktur modal. Hal ini sejalan dengan agency theory yang menyatakan bahwa perusahaan dengan peluang pertumbuhan yang baik akan lebih sedikit menggunakan hutang.

Beda halnya yang dilakukan oleh Adhegaonkar dan Indi (2012), Margaretha dan Ramadhan (2010), dan Nurmadi (2013) penelitian tersebut menunjukkan bahwa pertumbuhan aset tidak berpengaruh terhadap struktur modal. Selanjutnya hasil dari penelitian Abate (2012), Firnanti (2011), dan Sebayang dan Putra (2013) menunjukkan bahwa pertumbuhan aset berpengaruh positif terhadap keputusan terhadap struktur modal.

Ha3: Pertumbuhan aset

berpengaruh terhadap keputusan struktur modal.

Profitabilitas terhadap Keputusan Struktur Modal

Menurut menurut Sartono (2002) profitabilitas merupakan kemampuan perusahaan memperoleh laba terkait dengan penjualan, total aktiva, maupun modal sendiri.

Penelitian Shah et al. (2013) menunjukkan bahwa profitabilitas berpengaruh negatif terhadap keputusan terhadap struktur modal. Hasil ini didukung oleh hasil dari penelitian Alzomaia (2014), Firnanti (2011), dan Sebayang dan Putra (2013) menunjukkan bahwa profitabilitas berpengaruh negatif terhadap keputusan terhadap struktur modal. Profitabilitas memiliki hubungan negatif terhadap struktur modal, hal ini sejalan dengan

pecking order theory yang

menyatakan bahwa perusahaan yang profitabilitasnya tinggi tentu akan lebih memilih menggunakan dana internal perusahaan dalam hal ini berupa laba ditahan yang berasal dari kegiatan operasi perusahaan (Firnanti, 2011).

Beda halnya dengan penelitian yang dilakukan oleh Adhegaonkar dan Indi (2012), dan Nurmadi (2013) hasilnya menunjukkan bahwa profitabilitas tidak berpengaruh terhadap keputusan struktur modal. Selanjutnya hasil dari penelitian Margaretha dan Ramadhan (2010), dan Sumani dan Rachmawati (2012) menunjukkan bahwa profitabilitas berpengaruh positif terhadap keputusan terhadap struktur modal. Ha4: Profitabilitas berpengaruh

terhadap keputusan struktur modal. Likuiditas terhadap Keputusan Struktur Modal

Menurut Wild et al. (2007) likuiditas merupakan kemampuan perusahaan dalam menghasilkan kas dalam jangka pendek untuk memnuhi kewajibannya. Penelitian Adhegaonkar dan Indi (2012) menunjukkan bahwa likuiditas tidak

berpengaruh terhadap keputusan struktur modal. Hasil ini didukung oleh hasil dari penelitian Furi dan Saifudin (2012) bahwa likuiditas tidak berpengaruh terhadap keputusan struktur modal.

Beda halnya dengan penelitian yang dilakukan oleh Margaretha dan Ramadhan (2010) bahwa likuiditas berpengaruh positif terhadap keputusan struktur modal. Semakin tinggi likuiditas perusahaan maka semakin baik, karena perusahaan lebih mudah untuk memenuhi kewajiban jangka pendeknya. Semakin tinggi kemampuan perusahaan dalam membayar kewajiban jangka pendek mengindikasikan bahwa perusahaan tersebut dalam keadaan baik.

Ha5: Likuiditas berpengaruh

terhadap keputusan struktur modal. Non debt tax shield terhadap Keputusan Struktur Modal

Menurut Susanto (2011) penggunaan hutang akan menimbulkan kewajiban membayar bunga, dalam laporan laba rugi biaya bunga tersebut akan mengurangi keuntungan kena pajak. Semakin besar utang perusahaan maka semakin besar beban bunga, itu berarti semakin besar pula penghematan pembayaran pajak penghasilan (Susanto 2011). Penelitian Adhegaonkar dan Indi (2012) menunjukkan bahwa non debt

tax shield berpengaruh negatif terhadap keputusan struktur modal. Hal ini menunjukkan bahwa perusahaan memanfaatkan unsur penghematan pajak selain bunga secara maksimal, tentu dengan demikian pengurangan pajak atas depresiasi menggantikan manfaat

pajak dari pendanaan kredit. Sehingga perusahaan dengan non

debt tax shield yang besar akan

menggunakan sedikit hutang yang tentunya akan beresiko.

Beda halnya dengan penelitian yang dilakukan oleh Furi dan Saifudin (2012) bahwa non debt

tax shield tidak berpengaruh

terhadap keputusan struktur modal. Selanjutnya hasil dari penelitian Abate (2012), Liestyasih dan Yadnya (2015), dan Margaretha dan Ramadhan (2010), menunjukkan bahwa non debt tax shield

berpengaruh positif terhadap keputusan struktur modal.

Ha6: Non debt tax shield

berpengaruh terhadap keputusan struktur modal.

Risiko bisnis terhadap Keputusan Struktur Modal

Risiko bisnis yang didefinisikan menurut (Brigham dan Houston 2010) merupakan ketidakpatian yang melekat dalam proyeksi tingkat pengembalian aktiva (ROA) masa depan, merupakan satu-satunya determinan terpenting dari struktur modal perusahaan. Penelitian Alzomaia (2014) menunjukkan bahwa risiko bisnis berpengaruh negatif terhadap keputusan struktur modal. Hasil ini didukung oleh hasil dari penelitian Sebayang dan Putra (2013) menunjukkan bahwa risiko bisnis berpengaruh negatif terhadap keputusan struktur modal. Perusahaan dengan risiko bisnis yang tinggi tentu memiliki potensi untuk mengalami kebangkrutan. Hal tersebutlah yang tentunya membuat

investor ragu untuk memberikan pinjaman dana kepada perusahaan.

Beda halnya dengan penelitian yang dilakukan oleh Firnanti (2011), Furi dan Saifudin (2012) dan Nurmadi (2013) bahwa risiko bisnis tidak berpengaruh terhadap keputusan struktur modal. Selanjutnya hasil dari penelitian Abate (2012) menunjukkan bahwa risiko bisnis berpengaruh positif terhadap keputusan struktur modal. Perusahaan dengan risiko yang tinggi sebaiknya tidak menggunakan hutang, jika terpaksa maka perlu

diperhitungkan serta dipertimbangkan sebaik mungkin

untuk menghindari kemungkinan kebangkrutan. Investor yang cenderung berani mengambil risiko tentu tertarik dengan perusahaan yang juga memiliki risiko tinggi, sesuai dengan prinsip high risk high

return. Dimana saat risiko tinggi

tentu timbal balik dalam hal ini berkaitan dengan keuntungan akan sebanding.

Ha7 Risiko bisnis berpengaruh

terhadap keputusan struktur modal. METODA PENELITIAN

Bentuk penelitian yang digunakan oleh peneliti dalam penelitian ini adalah penelitian causality, dengan karakteristik hubungan sebab akibat antara dua atau lebih variabel. Obyek penelitian yang digunakan dalam penelitian ini merupakan populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Periode waktu penelitian ini adalah dari tahun 2012 sampai dengan tahun 2014.

Kriteria sampel dalam penelitian ini antara lain: Perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia secara konsisten dari tahun 2010 sampai dengan tahun 2014, perusahaan manufaktur yang memperoleh laba secara konsisten selama periode penelitian dari tahun 2010 sampai dengan tahun 2014 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara lengkap menyampaikan laporan keuangannya, sehingga dapat mendukung penelitian ini,

perusahaan manufaktur yang menyediakan laporan keuangan yang berakhir pada tanggal 31 Desember 2010 sampai dengan 31 Desember 2014 perusahaan manufaktur yang menggunakan mata uang rupiah dalam laporan keuangannya selama tahun 2010 hingga tahun 2014. Berdasarkan kriteria yang ditentukan, maka data yang diteliti adalah sebanyak 165 data.

Variable struktur modal dalam penelitian ini merupakan variabel dependen. Struktur modal yang semakin besar maka akan mengakibatkan semakin besarnya dana yang digunakan untuk membiayai aktiva perusahaan yang berasal dari hutang jangka panjang dan hutang jangka pendek (Djumahir 2005). Menggunakan skala rasio yang mengacu pada rumus sesuai dengan penelitian yang dilakukan oleh Shah et al. (2013), yaitu:

Struktur

Modal =

Total Debt Total Asset

Variabel tangibilitas merupakan variabel independen. Berdasarkan cara serta lamanya perputaran kekayaan suatu perusahaan dibedakan menjadi aktiva lancar dan aktiva tetap, perbandingan atau perimbangan dari kedua aktiva tersebut akan menentukan struktur kekayaan perusahaan (Sebayang dan Putra 2013). Tangibilitas aset bisa disebut juga struktur aktiva menunjukan seberapa besar aset perusahaan dapat dijadikan sebagai jaminan ketika perusahaan melakukan pinjaman kepada kreditor (Joni dan Lina 2010). Tangibilitas aset dapat diukur dengan skala rasio yang menggunakan rumus sesuai dengan penelitian yang dilakukan oleh Shah et al. (2013), yaitu:

Tangibilitas

Asset =

Total Fixed Asset Total Asset

Variabel ukuran perusahaan merupakan variabel independen. Ukuran perusahaan merupakan ukuran atau besarnya aset maupun kekayaan yang perusahaan miliki. Ukuran perusahaan sering dijadikan indikator bagi kemungkinan terjadinya kebangkrutan bagi perusahaan, dimana perusahaan dengan ukuran yang lebih besar cenderung lebih mampu menghadapi krisis dalam perjalanannya, sehingga perusahaan besar akan lebih mudah memperoleh pinjaman kepada pihak luar (Sebayang dan Putra 2013). Ukuran perusahaan dapat diukur dengan menggunakan rumus sesuai dengan penelitian yang dilakukan oleh Shah et al. (2013), yaitu:

Ukuran Perusahaan = LN (Sales)

Variabel pertumbuhan merupakan variabel independen. Menurut Joni dan Lina (2010), pertumbuhan aktiva menunjukan besarnya dana yang dialokasikan oleh perusahaan ke dalam aktivanya. Pertumbuhan aktiva dapat dihitung dengan menghitung proporsi peningkatan total aktiva dari tahun sebelumnya dibandingkan dengan tahun berjalan. Pertumbuhan aktiva dapat diukur dengan menggunakan rumus sesuai dengan penelitian yang dilakukan oleh Shah et al. (2013), yaitu:

GR = Percentage Increase in Total Assets

Variabel profitabilitas merupakan variabel independen. Menurut Sebayang dan Putra (2013) profitabilitas merupakan faktor yang dapat digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan melakukan perbandingan antara modal yang digunakan dengan laba operasi yang dihasilkan. Profitabilitas dapat diukur dengan skala rasio menggunakan rumus sesuai penelitian yang dilakukan oleh Shah et al. (2013), yaitu:

Profitabilitas =

Net Income Before Taxes Total Assets

Variabel likuiditas merupakan variabel independen. Menurut Furi dan Saifudin (2012) likuiditas adalah kemampuan perusahaan dalam melunasi kewajibannya yang jatuh tempo dalam waktu yang singkat, jika perusahaan banyak menggunakan aktiva lancar maka perusahaan mampu menghasilkan aliran kas untuk pembiayaan aktivitas operasi serta pembiayaan investasi perusahaan. Likuiditas dapat diukur dengan skala rasio, dengan menggunakan rumus sesuai penelitian yang dilakukan oleh Adhegaonkar dan Indi (2012), yaitu:

Likuiditas =

Current Asset Current Liabilities

Variabel non debt tax shield merupakan variabel independen. Non-debt

tax shield merupakan pengurang pembayaran pajak selain hutang perusahaan

karena adanya biaya non-tunai seperti depresiasi dan amortisasi, semakin besar depresiasi dan amortisasi maka akan semakin besar pula penghematan pajak (Djumahir 2005). Variabel ini diukur dengan skala rasio dan dilambangkan dengan NTDS. Non debt tax shield bisa dihitungan dengan skala rasio, dengan menggunakan rumus sesuai penelitian yang dilakukan oleh Adhegaonkar dan Indi (2012), yaitu:

Non Debt Tax

Shield =

Depreciation Expense Total Asset

Variabel risiko bisnis merupakan variabel independen. Menurut Gitman (2009) risiko bisnis merupakan salah satu risiko yang dihadapi oleh perusahaan ketika menjalankan kegiatan operasinya dalam hal ini adalah ketidakmampuan perusahaan untuk mendanai kegiatan operasionalnya dan dipengaruhi oleh stabilitas pendapatan dan biaya. Level bisnis suatu perusahaan dipengaruhi oleh stabilitas pendapatan dan struktur biaya operasionalnya, juga terjadi bila perusahaan memiliki tingkat hutang yang terlalu tinggi (Joni dan Lina 2010). Risiko bisnis tergolong dalam variabel yang berskala rasio. Risiko Bisnis bisa dihitungan dengan skala rasio. Perhitungan untuk standar deviasi menggunakan 2 tahun ke belakang, dengan menggunakan rumus sesuai penelitian yang dilakukan oleh Alzomaia (2014), yaitu:

Risiko Bisnis = Standard deviation of the

return on assets = σ (ROA) HASIL PENELITIAN

Hasil pengujian atas pada perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Indonesia:

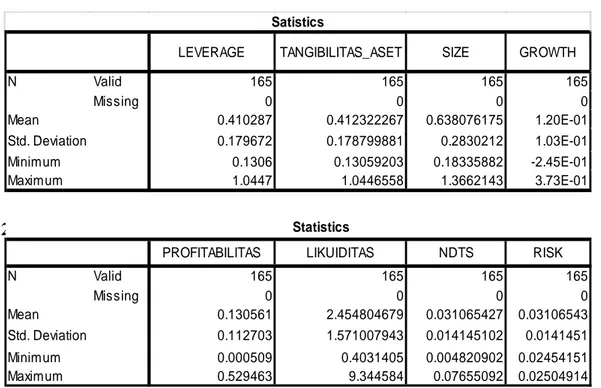

Tabel 1 Hasil Uji Statistik Deskriptif

2. Hasil Uji Normalitas Data

Tabel 2 Hasil Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

LEVERAGE TANGIBILITAS_ASET SIZE GROWTH

N Valid 165 165 165 165 Missing 0 0 0 0 Mean 0.410287 0.412322267 0.638076175 1.20E-01 Std. Deviation 0.179672 0.178799881 0.2830212 1.03E-01 Minimum 0.1306 0.13059203 0.18335882 -2.45E-01 Maximum 1.0447 1.0446558 1.3662143 3.73E-01

PROFITABILITAS LIKUIDITAS NDTS RISK

N Valid 165 165 165 165 Missing 0 0 0 0 Mean 0.130561 2.454804679 0.031065427 0.03106543 Std. Deviation 0.112703 1.571007943 0.014145102 0.0141451 Minimum 0.000509 0.4031405 0.004820902 0.02454151 Maximum 0.529463 9.344584 0.07655092 0.02504914 Statistics Satistics

N 165

Normal Parametersa,b Mean .0000000

Std. Deviation .11510917

Most Extreme Differences Absolute .057

Positive .057

Negative -.057

Kolmogorov-Smirnov Z .738

Asymp. Sig. (2-tailed) .648

a. Test distribution is Normal. b. Calculated from data.

Tabel 3 Hasil Uji Multikolinearitas

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 TANGIBILITAS_ASET .435 2.297 SIZE .835 1.198 GROWTH .931 1.074 PROFITABILITAS .682 1.465 LIKUIDITAS .695 1.438 NDTS .495 2.022 RISK .848 1.179

a. Dependent Variable: LEVERAGE

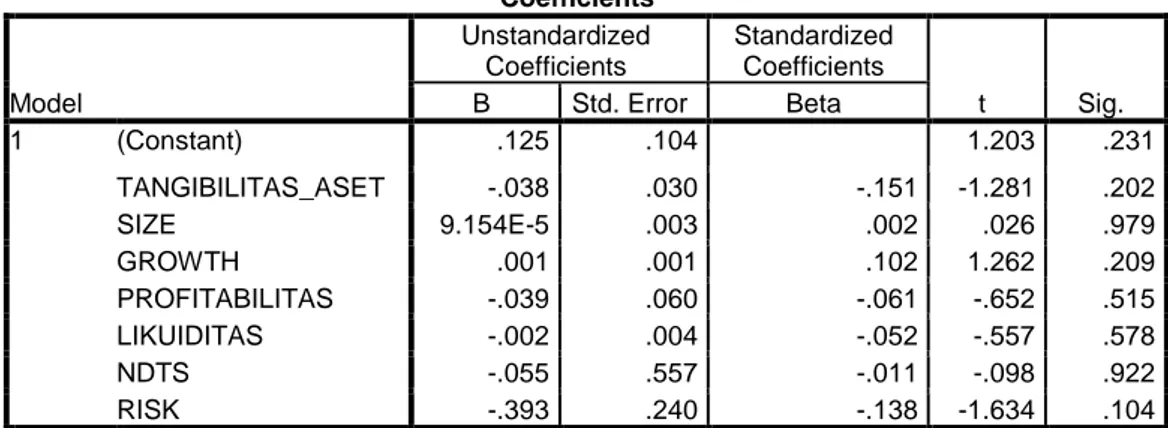

Tabel 4 Hasil Uji Heteroskedastisitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .125 .104 1.203 .231 TANGIBILITAS_ASET -.038 .030 -.151 -1.281 .202 SIZE 9.154E-5 .003 .002 .026 .979 GROWTH .001 .001 .102 1.262 .209 PROFITABILITAS -.039 .060 -.061 -.652 .515 LIKUIDITAS -.002 .004 -.052 -.557 .578 NDTS -.055 .557 -.011 -.098 .922 RISK -.393 .240 -.138 -1.634 .104

a. Dependent Variable: ares_1

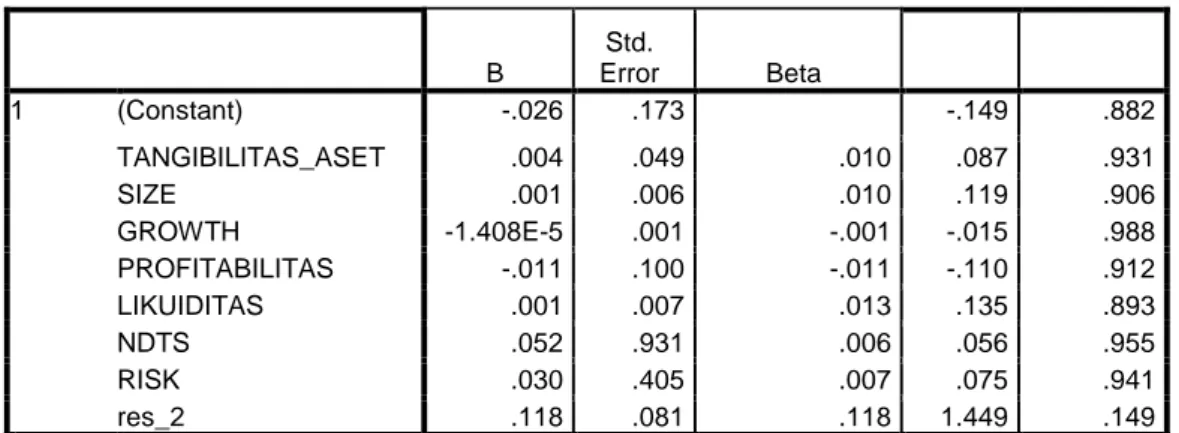

Tabel 5 Hasil Uji Autokorelasi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) -.026 .173 -.149 .882 TANGIBILITAS_ASET .004 .049 .010 .087 .931 SIZE .001 .006 .010 .119 .906 GROWTH -1.408E-5 .001 -.001 -.015 .988 PROFITABILITAS -.011 .100 -.011 -.110 .912 LIKUIDITAS .001 .007 .013 .135 .893 NDTS .052 .931 .006 .056 .955 RISK .030 .405 .007 .075 .941 res_2 .118 .081 .118 1.449 .149

a. Dependent Variable: Unstandardized Residual

Tabel 6 Hasil Uji korelasi dan Adjusted R square

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .765a .586 .567 .11764731555

Predictors: (Constant), RISK, GROWTH, NDTS, SIZE, PROFITABILITAS, LIKUIDITAS, TANGIBILITAS_ASET

Tabel 7 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3.070 7 .439 31.686 .000a

Residual 2.173 157 .014

Total 5.243 164

a. Predictors: (Constant), RISK, GROWTH, NDTS, SIZE, PROFITABILITAS, LIKUIDITAS, TANGIBILITAS_ASET

b. Dependent Variable: LEVERAGE

Tabel 8 Hasil Uji t

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .630 .173 3.645 .000 TANGIBILITAS_ASET -.094 .049 -.149 -1.916 .057 SIZE .003 .006 .033 .585 .559 GROWTH .001 .001 .070 1.319 .189 PROFITABILITAS -.498 .100 -.311 -5.006 .000 LIKUIDITAS -.069 .007 -.608 -9.871 .000 NDTS -.670 .923 -.053 -.726 .469 RISK -.501 .398 -.070 -1.259 .210

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .630 .173 3.645 .000 TANGIBILITAS_ASET -.094 .049 -.149 -1.916 .057 SIZE .003 .006 .033 .585 .559 GROWTH .001 .001 .070 1.319 .189 PROFITABILITAS -.498 .100 -.311 -5.006 .000 LIKUIDITAS -.069 .007 -.608 -9.871 .000 NDTS -.670 .923 -.053 -.726 .469 RISK -.501 .398 -.070 -1.259 .210

a. Dependent Variable: LEVERAGE

Nilai konstanta 0,630, hal ini berarti jika variabel independen (tangibilitas asset (TG), ukuran perusahaan (SZ), pertumbuhan (GT), profitabilitas (PF), likuiditas (LQ),

non debt tax shield (NDTS), dan

risiko (RISK)) sama dengan 0, maka variabel dependennya (struktur modal (LG)) sebesar 0,630.

Berdasarkan uji t pada tabel 8 dapat disimpulkan bahwa profitabilitas (PF) dan likuiditas (LQ) memiliki pengaruh terhadap struktur modal (LG). Sedangkan tangibilitas asset (TG), ukuran perusahaan (SZ), pertumbuhan (GT),

non debt tax shield (NDTS), dan

risiko (RISK) tidak memiliki pengaruh terhadap struktur modal (LG).

Hasil signifikansi variabel tangibilitas asset (TG) 0,057 lebih besar dari 0,05. Hasil penelitian ini menunjukkan Ha1 tidak diterima

yaitu tangibilitas asset tidak berpengaruh terhadap keputusan struktur modal, serta arahnya negatif. Tidak berpengaruhnya tangibilitas aset terhadap keputusan struktur modal dimungkinkan karena perusahaan lebih mengutamakan pendanaan dari laba ditahan yang perusahaan miliki, dibandingkan dengan menjamin tangibilitas aset

untuk melakukan pinjaman yang akan beresiko untuk perusahaan.

Hasil signifikansi variabel ukuran perusahaan (SZ) 0,559 lebih besar dari 0,05. Hasil penelitian ini menunjukkan Ha2 tidak diterima

yaitu ukuran perusahaan tidak berpengaruh terhadap keputusan struktur modal, serta arahnya positif. Ukuran perusahaan bukan menjadi penentu dalam pendanaan yang dipilih oleh perusahaan, karena yang diutamakan yaitu bagaimana perusahaan memperoleh biaya pinjaman sekecil mungkin. Baik perusahaan besar maupun kecil tentu memiliki hutang yang jumlahnya tidak selalu dipengaruhi oleh ukuran perusahaan.

Hasil signifikansi variabel pertumbuhan (GT) 0,189 lebih besar dari 0,05. Hasil penelitian ini menunjukkan Ha3 tidak diterima

yaitu pertumbuhan tidak berpengaruh terhadap keputusan struktur modal, serta arahnya positif. Kondisi ini disebabkan karena pertumbuhan aset yang tidak disertai dengan peningkatan laba perusahaan. Perusahaan yang cenderung memiliki tingkat aset yang tinggi akan lebih mengutamakan aset tersebut untuk

operasional perusahaan, dibandingkan untuk meningkatkan

struktur modal.

Hasil signifikansi variabel profitabilitas (PF) 0,000 lebih kecil dari 0,05. Hasil penelitian ini menunjukkan Ha4 diterima yaitu

profitabilitas berpengaruh terhadap keputusan struktur modal, serta arahnya negatif. Perusahaan yang memiliki tingkat profitabilitas tinggi cenderung akan menggunakan laba ditahan sebagai sumber pendanaannya, sehingga tingkat penggunaan hutang akan relatif kecil.

Hasil signifikansi variabel likuiditas (LQ) 0,000 lebih kecil dari 0,05. Hasil penelitian ini menunjukkan Ha5 diterima yaitu

likuiditas berpengaruh terhadap keputusan struktur modal, serta arahnya negatif. Semakin tinggi tingkat likuiditas semakin rendah tingkat penggunaan utang dalam struktur modal perusahaan. Perusahaan dengan tingkat likuiditas yang tinggi tentu miliki dana internal yang besar, sehingga perusahaan tersebut akan lebih memilih menggunakan dana internalnya terlebih dahulu dibandingkan dengan menggunakan pembiayaan eksternal yang tentunya lebih beresiko.

Hasil signifikansi variabel

non debt tax shield (NDTS) 0,469

lebih besar dari 0,05. Hasil penelitian ini menunjukkan Ha6 tidak diterima

yaitu non debt tax shield tidak berpengaruh terhadap keputusan struktur modal, serta arahnya negatif. Nilai depresiasi dan amortisasi perusahaan tidak cukup siknifikan menambah arus kas perusahaan, sehingga tidak diperhitungkan dalam pengurangan proporsi hutang perusahaan.

Hasil signifikansi variabel risiko (RISK) 0,210 lebih besar dari

0,05. Hasil penelitian ini menunjukkan Ha7 tidak diterima

yaitu risiko tidak berpengaruh terhadap keputusan struktur modal, serta arahnya negatif. Bagaimanapun juga perusahaan lebih baik tidak memiliki hutang yang lebih besar dari keseluruhan jumlah modalnya. Rendahnya risiko akan mengakibatkan manajemen

perusahaan kurang mempertimbangkan risiko bisnis

dalam menentukan struktur modal. .

PENUTUP

Berdasarkan hasil penelitian, pengujian terhadap ketujuh hipotesis yang diajukan dalam penelitian ini, kesimpulannya yaitu: tangibilitas asset tidak berpengaruh terhadap keputusan struktur modal. Hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Shah et al. (2013), Adhegaonkar dan Indi (2012), Alzomaia (2014), Leistyasih dan Yadnya (2015), Nurmadi (2013), dan Sebayang dan Putra (2013) yang menunjukkan bahwa tangibilitas aset berpengaruh terhadap keputusan struktur modal. Di sisi lain, penelitian ini konsisten dengan penelitian yang dilakukan oleh Furi dan Saifudin (2012) dan Margaretha dan Ramadhan (2010) yang menunjukkan bahwa tangibilitas asset tidak berpengaruh terhadap keputusan struktur modal.

Ukuran perusahaan tidak berpengaruh terhadap keputusan struktur modal. Hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Shah et al. (2013), Abate (2012), Alzomaia (2014), Furi dan Saifudin (2012), Nurmadi

(2013), dan Sebayang dan Putra (2013) yang menunjukkan bahwa ukuran perusahaan berpengaruh terhadap keputusan struktur modal. Di sisi lain, penelitian ini konsisten dengan penelitian yang dilakukan oleh Adhegaonkar dan Indi (2012), Firnanti (2011), Margaretha dan Ramadhan (2010), dan Sumani dan Rachmawati (2012) yang menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap keputusan struktur modal.

Pertumbuhan tidak berpengaruh terhadap keputusan struktur modal. Hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Shah et al. (2013), Abate (2012), Firnanti (2011), dan Sebayang dan Putra (2013) yang menunjukkan bahwa pertumbuhan berpengaruh terhadap keputusan struktur modal. Di sisi lain, penelitian ini konsisten dengan penelitian yang dilakukan oleh Adhegaonkar dan Indi (2012) dan Nurmadi (2013) yang menunjukkan bahwa pertumbuhan tidak berpengaruh terhadap keputusan struktur modal.

Profitabilitas berpengaruh terhadap keputusan struktur modal. Hasil ini konsisten dengan penelitian yang dilakukan oleh Shah et al. (2013), Alzomaia (2014), Firnanti (2011), Margaretha dan Ramadhan (2010), Sebayang dan Putra (2013), dan Sumani dan Rachmawati (2012) bahwa profitabilitas berpengaruh terhadap keputusan terhadap struktur modal. Di sisi lain, penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Adhegaonkar dan Indi (2012), dan Nurmadi (2013) yang menunjukkan bahwa

profitabilitas tidak berpengaruh terhadap keputusan struktur modal.

Likuiditas berpengaruh terhadap keputusan struktur modal. Hasil ini konsisten dengan penelitian yang dilakukan oleh Margaretha dan Ramadhan (2010) bahwa likuiditas berpengaruh terhadap keputusan terhadap struktur modal. Di sisi lain, penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Adhegaonkar dan Indi (2012), dan Furi dan Saifudin (2012) yang menunjukkan bahwa likuiditas tidak berpengaruh terhadap keputusan struktur modal.

Non debt tax shield tidak

berpengaruh terhadap keputusan struktur modal. Hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Adhegaonkar dan indi (2012), Abate (2012), Liestyasih dan Yadnya (2015), dan Margaretha dan Ramadhan (2010) yang menunjukkan bahwa non debt tax

shield berpengaruh terhadap keputusan struktur modal. Di sisi lain, penelitian ini konsisten dengan penelitian yang dilakukan oleh Hidayat dan Sudarno (2013) yang menunjukkan bahwa non debt tax

shield tidak berpengaruh terhadap

keputusan struktur modal.

Risiko tidak berpengaruh terhadap keputusan struktur modal. Hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Abate (2012), Alzomaia (2014) dan Sebayang dan Putra (2013) yang menunjukkan bahwa risiko berpengaruh terhadap keputusan struktur modal. Di sisi lain, penelitian ini konsisten dengan penelitian yang dilakukan oleh Firnanti (2011), Furi dan Saifudin (2012), dan Nurmadi (2013) yang

menunjukkan bahwa risiko tidak berpengaruh terhadap keputusan struktur modal.

Penelitian ini memiliki beberapa keterbatasan yang perlu diperhatikan untuk penelitian berikutnya antara lain: Keterbatasan dalam jumlah sampel yang dijadikan data untuk diolah, karena dalam penelitian ini obyek penelitiannya hanya menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sehingga sampel yang digunakan tidak banyak. Periode penelitian yang digunakan sangat singkat hanya tiga tahun, yaitu tahun 2012 sampai dengan 2014. Selain itu, penelitian ini hanya menggunakan variabel independen tangibilitas asset, ukuran perusahaan,

growth, profitabilitas, likuiditas, non-debt tax shield, dan risk sedangkan

masih banyak variabel yang tidak

digunakan dalam penelitian ini.

Oleh karena itu, berdasarkan keterbatasan yang ada dalam penelitian ini, rekomendasi untuk penelitian selanjutnya antara lain: Penelitian selanjutnya diharapkan dapat menambah data yang sebelumnya perusahaan manufaktur menjadi perusahaan non keuangan. Menambah periode penelitian menjadi lima tahun atau lebih, sehingga memperoleh gambaran yang lebih menyeluruh dalam mengambil keputusan struktur modal perusahaan. Dan juga, penelitian selanjutnya diharapkan agar menambahkan beberapa variabel lain yang belum ada dalam penelitian ini, seperti interest

coverage ratio, umur perusahaan, dividend payout, ownership structure

dan operating leverage.

REFERENSI:

Abate, Solomon Molla. 2012. Firm’s Characteristics And Capital Structure: A Panel Data Analysis From Ethiopian Insurance Industry. Internasional

Journal Of Research In Commerce & Management Vol.3 (December).

Adhegaonkar, vikas dan Indi, R. M.. 2012. Determinantions Of Capital Structure: A Case Of Indian Chemical Industry. IJMT Vol. 2, Issue 10.

Alzomaia, Turki SF. 2014. Capital Structure Determinants of Publicly Listed Companies In Saudi Arabia. The International Journal of Business and

Finance Research Vol. 8, No. 2.

Brigham, Eugene F. dan Joel F.Houston. 2010. Essentials of Financial

Management. . Canada: Cengage Learning Asia Pte Ltd.

Djumahir. 2005. Pengaruh Variabel-Variabel Tax Shield Dan Non-Tax Shield Terhadap Struktur Modal Dan Nilai Perusahaan (Studi Pada Perusahaan Go-Public Di Bursa Efek Jakarta). Jurnal Wacana, Vol 8 No. 3 (Desember).

Firnanti, Friska. 2011. Faktor-faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Bisnis dan

Akuntansi Vol. 13, No. 2 (Agustus): 119-128.

Furi, Vina Ratna dan Saifudin. 2012. Faktor-Faktor Yang Mempengaruhi Struktur Modal (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2009-2010). Juraksi Vol. 1, No. 2 (Februari). Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS

19. Edisi Kelima. Semarang: Universitas Diponegoro.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS

21. Edisi Ketujuh. Semarang: Universitas Diponegoro.

Gitman, Lawrence J, and Chad J Zutter. 2013. Principles of Managerial Finance.

Thirteenth edition.

Godfrey, Jayne, Allan Hodgson, Ann Tarca, Jane Hamilton, dan Scott Holmes. 2010. Accounting Theory. 7th Edition. Asia: John Wiley & sons.

Gujarati, Damodar N. dan Dawn C. Porter. 2009. Basic Econometrics.

International edittion. Asia: McGraw-Hill.

Hair, Jr. Joseph F., William C. Black, Barry J. Babin dan Rolph E. Anderson. 2010. Multivariate Data Analysis. Seventh edition. Harlow: Pearson. Hidayat, Riza Fatoni dan Sudarno. 2013. Analisis Faktor-Faktor Yang

Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Terdaftar Di Bursa Efek Indonesia Periode 2007-2011. Diponegoro Journal Of Accounting Vol. 2, No. 2.

Horngren, Charles T., Srikant M. Datar, dan Madrav V. Rajan. 2015. Cost

Accounting. Fifteenth edition.

Indrawati, Titik dan Suhendro. 2006. Determinasi Capital Structure Pada Perusahaan Manufaktur Di Bursa Efek Jakarta Periode 2000-2004.

Jurnal akuntansi dan Keuangan Indonesia Vol. 3, No.1 (Januari-Juni):

77-105.

Joni dan Lina. 2010. Faktor-Faktor Yang Mempengaruhi Struktur Modal. Jurnal

Bisnis dan Akuntansi Vol.12, No. 2, (Agustus): 81-96.

Kartini dan Tulus Arianto. 2008. Struktur Kepemilikan, Profitabilitas, Pertumbuhan Aktiva, Dan Ukuran Perusahaan Terhadap Struktur Modal Pada Perusahaan Manufaktur. Jurnal Keuangan dan Perbankan Vol. 12, No. 1 (Januari): 11-21.

Liestyasih, Luh Putu Erma dan I Putu Yadnya. 2015. Pengaruh Operating

Leverage, NDTS, Struktur Aktiva, dan Growth Oppurtunity Terhadap

Struktur Modal. E-Jurnal Manajemen Universitas Udayana Vol.4, No.2. Mardiana. 2005. Analisis Variabel-Variabel Yang Mempengaruhi struktur Modal

Pada Perusahaan Metal Yang Go Publik Di Bursa Efek Jakarta. Jurnal

Ilmiah Bidang Manajemen & Akuntansi. Vol. 2. No. 2. September. Hlm.

149-169.

Margaretha, Farah dan Aditya Rizky Ramadhan. 2010. Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Industri Manufaktur Di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi Vol. 12, No. 2 (Agustus): 119-130.

Murhadi, Werner Ria. 2011. Determinan Struktur Modal: Studi di Asia Tenggara. Jurnal Manajemen Dan Kewirausahaan Vol. 13, No. 2.

Natasari, Enny Yulia dan Indira Januarti. 2014. Pengaruh Non Debt Tax Shield Dan Dividend PayoutRatio Terhadap Penggunaan Hutang (Studi empiris pada perusahaan manufaktur yang go public di Bursa Efek Indonesia tahun 2010-2012). Diponegoro Journal Of Accounting Vol. 3, No. 2 : 1-9.

Nurmadi, Ruswan. 2013. Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Manufaktur. Jurnal Keuangan dan Bisnis Vol. 5, No. 2 (Juli).

Riyanto, Bambang. 1998. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE UGM.

Sartono, Agus. 2000. Manajemen Keuangan. Edisi Tiga. Yogyakarta: BPFE. Sebayang, Minda Muliana dan Pasca Dwi Putra. 2013. Pengaruh Karakteristik

Perusahaan Terhadap Struktur Modal (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2006-2007). Jurnal Bina Akuntansi IBBI Vol. 19 (Juni).

Seftianne dan Ratih Handayani. 2011. Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Publik Sektor Manufaktur. Jurnal

Bisnis dan Akuntansi Vol. 13, No. 1 (April): 39-56.

Sekaran,Uma dan Bougie. 2013. Research Methods for Business sixth Edition. Shah, Syed Qasim, Shahida Perveen dan Nayab Javed. 2013. Determinantions Of

International Journal of Information, Business, and Management Vol. 5,

No. 4.

Sumani dan Lia Rachmawati. 2012. Analisis Struktur Modal dan Beberapa Faktor Yang Mempengaruhinya Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Jurnal EMAS, Vol. 6, No. 1, November 2012.

Susanto, Hadi. 2011. “Struktur Kepemilikan Saham dan Kondisi Keuangan Perusahaan Pengaruhnya Terhadap Kebijakan Hutang (Studi Pada Perusahaan Manufaktur di Pasar Modal Indonesia)”. Jurnal NeO Bisnis, Volume 5, No.1, Juni 2011.

Syahrial, Dermawan dan Djahotman Purba. 2011. Analisa Laporan Keuangan –

Cara Mudah & Praktis Memahami Laporan Keuangan. Jakarta : Mitra

Wacana Media.

Weston, J. Fred dan Thomas E. Copeland. 1997. Manajemen keuangan. Edisi Kesembilan. Jakarta: Binarupa Aksara.

Weston, J. Fred dan Eugene F. Brighmam. 1986. Dasar-dasar Manajemen Keuangan Jilid 2 Edisi Ketujuh. Penerbit: Erlangga.

Wild, John J., Subramanyam, K.R. & Halsey, Robert F. 2007. Financial