JURNAL BISNIS DAN AKUNTANSI ISSN: 1410 - 9875 Vol. 17, No. 1a, November 2015 http: //www.tsm.ac.id/JBA

FAKTOR YANG MEMENGARUHI STRUKTUR MODAL

PERUSAHAAN MANUFAKTUR

RUDI SETIADI TJAHJONO

STIE Trisakti [email protected]

ABSTRACT: The purpose of this study is to provide empirical evidence about the

effect of size of the business, profitability, tangibility, non debt tax shield, growth in asset, business risk, liquidity, and dividend on capital structure. Data of this study consists of financial report of manufacture companies listed on Indonesian Stock Exchange since 2009 to 2014. By using purposive sampling method, 32 manufacturing companies samples obtained for this study. Logistic regression model used in this study. The result of this study shows that there are 4 variables that affect capital structure. These variables are size of the business, profitability, tangibility, and liquidity. While 4 other variables did not affect the capital structure. These variables are non debt tax shield, growth in asset, business risk and dividend.

Keywords: capital structure, size of the business, profitability, tangibility, non

debt tax shield, growth in asset, business risk, liquidity, dividend.

Abstrak: Tujuan dari penelitian ini adalah untuk memberikan bukti empiris

mengenai pengaruh ukuran perusahaan, profitabilitas, tangibilitas, non debt tax

shield, petumbuhan aset, risiko bisnis, likuiditas, dan dividen terhadap struktur

modal. Data penelitian ini terdiri dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2014. Dengan menggunakan metode purposive sampling, diperoleh sampel 32 perusahaan manufaktur. Model regresi logistik digunakan dalam penelitian ini. Hasil dari uji t dalam penelitian ini menunjukkan bahwa terdapat 4 variabel yang memengaruhi struktur modal. Variabel-variabel tersebut adalah ukuran perusahaan, profitabilitas, tangibilitas dan likuiditas. Sedangkan 4 variabel lainnya tidak berpengaruh terhadap struktur modal. Variabel-variabel tersebut adalah non

debt tax shield, pertumbuhan aset, risiko bisnis, dan dividen.

Kata kunci: struktur modal, ukuran perusahaan, profitabilitas, tangibilitas, non

PENDAHULUAN

Pada era globalisasi ini, perusahaan berkembang secara pesat diberbagai bidang, baik industri maupun jasa. Semakin besar perusahaan, semakin besar dan ketat pula persaingan yang harus mereka hadapi. Hal ini memicu manajemen perusahaan agar harus dapat mengambil keputusan struktur modal yang efektif dan efisien untuk menciptakan struktur modal yang optimal.

Adhegaonkar dan Indi (2012) mengatakan bahwa struktur modal perusahaan adalah kombinasi dari dana pemilik dan dana pinjaman. Menurut Gitman dan Zutter (2012, 523), struktur modal adalah salah 1 area yang paling kompleks dalam pembuatan keputusan keuangan karena hubungan timbal baliknya dengan variabel keputusan keuangan

lainnya. Secara umum, struktur modal

adalah kombinasi antara utang dan ekuitas. Modal perusahaan dapat berasal dari 2 sumber, yaitu eksternal dan internal. Firnanti (2011) mengatakan bahwa modal perusahaan yang berasal dari utang (eksternal), akan menimbulkan biaya bunga yang dibebankan oleh kreditur. Sedangkan modal perusahaan yang berasal dari dana sendiri (internal), akan menimbulkan

opportunity cost.

Menurut Firnanti (2011), struktur modal yang optimal adalah suatu kondisi dimana perusahaan dapat menggunakan kombinasi utang dan ekuitas secara ideal, yaitu menyeimbangkan nilai perusahaan dan biaya atas struktur modalnya. Menurut Prabansari dan Kusuma (2005), keputusan pendanaan yang

dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya akan berakibat pada rendahnya profitabilitas perusahaan.

Banyak teori dan penelitian sebelumnya yang telah membahas tentang struktur modal. Beberapa teori yang dapat diterima, yaitu

trade-off theory, agency theory, pecking order theory, signaling theory, dan asymmetric information theory. Tujuan dari penelitian ini

adalah untuk meneliti pengaruh antara ukuran perusahaan (size of the

business), profitabilitas

(profitability), tangibilitas (tangibility), non debt tax shield,

pertumbuhan aset (growth in asset), risiko bisnis (business risk), likuiditas (liquidity), dan dividen (dividend) terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Trade-off Theory

Menurut Megginson (1996, 315), trade-off model diasumsikan bahwa struktur modal yang diobservasi adalah hasil dari pertukaran manfaat pajak dari peningkatan penggunaan utang terhadap peningkatan biaya keagenan yang tinggi yang menghasilkan pendekatan debt ratios. Menurut Siregar (2005), utang menyebabkan perusahaan mendapat manfaat pajak karena biaya bunga yang dibayar dapat dikurangkan dari penghasilan kena pajak. Sedangkan biaya kebangkrutan adalah biaya administrasi, biaya hukum, biaya keagenan, dan biaya untuk mencegah

perusahaan mengalami kebangkrutan. Teori ini menyatakan

target rasio utang yang optimal. Rasio utang yang optimal ditentukan berdasarkan perimbangan antara manfaat dan biaya kebangkrutan karena perusahaan memiliki utang (Siregar, 2005).

Agency Theory

Agency theory adalah teori

yang menggambarkan bahwa ada pihak principal (pemengang saham)

dan agent (manajemen) yang

memiliki keinginan masing-masing sehingga timbul conflict of interest. Jensen dan Meckling (1976) mengartikan hubungan keagenan sebagai kontrak dimana 1 atau lebih orang (the principal(s)) melibatkan orang lain (the agent) untuk melakukan beberapa jasa demi kepentingan mereka, melibatkan delegasi beberapa wewenang pembuatan keputusan kepada agent. Dalam kebanyakan hubungan keagenan principals dan agent akan dikenakan biaya monitoring dan biaya ikatan, dan di samping itu akan ada beberapa perbedaan antara keputusan agent dan keputusan yang akan memaksimalkan kesejahteraan

principals (Jensen dan Meckling,

1976). Penurunan kesejahteraan yang dialami oleh principals sebagai akibat dari perbedaan ini juga merupakan biaya hubungan keagenan, yang disebut kerugian residual. Jensen dan Meckling (1976) mendefinisikan biaya keagenan sebagai jumlah dari:

1. Beban monitoring dari

principals.

2. Beban ikatan dari agent. 3. Kerugian residual.

Pecking Order Theory

Menurut Gitman dan Zutter (2012, 534), pecking order atau yang diartikan sebagai hierarki pendanaan menjelaskan bahwa pendanaan dimulai dari laba ditahan, diikuti utang, dan yang terakhir penerbitan saham baru. Saat manajer membutuhkan dana untuk mendanai projek baru, mereka akan lebih memilih menggunakan dana dari laba ditahan terlebih dahulu. Jika manajer masih kekurangan dana, baru kemudian mereka memutuskan untuk meningkatkan pendanaan eksternal dari utang. Menerbitkan saham baru adalah pilihan terakhir mereka.

Signaling Theory

Menurut Megginson (1996, 315), signaling theory didasarkan pada asumsi dari asymmetric information antara manajer dan

investor. Tapi dalam kasus ini, manajer menggunakan sinyal yang mahal dan dapat dipercaya untuk membedakan perusahaan mereka dari kompetitor yang lebih lemah.

Menurut Gitman dan Zutter (2012, 534), menerbitkan utang merupakan sinyal yang dapat dipercaya yang dipercayai manajer bahwa performa perusahaan akan baik di masa depan. Pendanaan utang adalah sinyal positif, menyatakan bahwa manajemen percaya bahwa saham "under-value" sehingga harga saham murah. Di posisi lain, saat perusahaan menerbitkan saham. Investor cemas bahwa ini merupakan sinyal negatif, mengindikasikan bahwa manajemen perusahaan percaya profitabilitas perusahaan di masa depan akan buruk dan harga saham saat ini "over-value". Maka dari itu, investor mengartikan pengumuman penerbitan saham

sebagai berita buruk dan harga saham menurun.

Asymmetric Information Theory

Teori yang menyatakan bahwa informasi yang ada di pasar tidak sama dengan informasi yang ada didalam perusahaan. Menurut Gitman dan Zutter (2012, 533),

asymmetric information terjadi

ketika manajer perusahaan memiliki informasi lebih banyak tentang operasi dan prospek kedepan perusahaan dibanding investor. Keadaan ini memberikan keleluasaan kepada manajer untuk membuat keputusan struktur modal perusahaan.

Ukuran Perusahaan dan Struktur Modal

Ukuran perusahaan merupakan besar kecilnya suatu

perusahaan. Firnanti (2011) mengatakan bahwa apabila perusahaan membutuhkan dana dari luar untuk kegiatan operasionalnya, ukuran perusahaan berpengaruh terhadap seberapa besar dana yang dibutuhkan dan bagaimana cara perusahaan untuk mendapatkannya. Ukuran perusahaan juga mempengaruhi kemudahan perusahaan dalam mendapat pinjaman dari luar. Perusahaan besar yang memiliki reputasi baik, biasa lebih mudah mendapakan pinjaman karena dianggap lebih bisa dipercaya dibandingkan dengan perusahaan kecil.

Hasil penelitian Alzomaia (2014), Sheikh dan Wang (2011), Abate (2012), Sebayang dan Putra (2013), Yusuf et al. (2015) menyatakan bahwa ukuran perusahaan berpengaruh positif

terhadap struktur modal. Hasil penelitian Riaz dan Afzal (2011), Mazur (2007), Hossain dan Ali (2012), Ramlall (2009), Awan et al. (2011), Rakshit dan Sarkar (2013) menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap struktur modal. Sedangkan hasil penelitian Adhegaonkar dan Indi (2012), Firnanti (2011), Margaretha dan Ramadhan (2010) menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap struktur modal

Ha1 Ukuran perusahaan

berpengaruh terhadap struktur modal

Profitabilitas dan Struktur Modal

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba dalam sebuah periode tertentu. Menurut Firnanti (2011), tingkat profitabilitas dapat

menunjukkan kemampuan perusahaan untuk mendanai kegiatan

operasionalnya sendiri dan kemampuan perusahaan dalam membayar utang jangka panjang beserta bunganya. Namun menurut Seftianne dan Handayani (2011), perusahaan dengan kondisi keuangan yang baik akan meminjam uang lebih sedikit walaupun memiliki kesempatan untuk meminjam lebih banyak.

Hasil penelitian Margaretha dan Ramadhan (2010) menyatakan bahwa profitabilitas berpengaruh terhadap struktur modal. Hasil penelitian Riaz dan Afzal (2011), Alzomaia (2014), Awan et al. (2011), Firnanti (2011), Hossain dan Ali (2012), Yusuf et al. (2012), Hossain dan Hossain (2015), Mazur (2007), Sheikh dan Wang (2011), Rakshit dan Sarkar (2013), Sebayang

dan Putra (2013) menyatakan bahwa profitabilitas berpengaruh negatif terhadap struktur modal. Sedangkan menurut Ramlall (2009), Adhegaonkar dan Indi (2012) menyatakan bahwa profitabilitas tidak berpengaruh terhadap struktur modal.

Ha2 Profitabilitas berpengaruh terhadap struktur modal

Tangibilitas dan Struktur Modal

Tangibilitas adalah kombinasi struktur aktiva yang dimiliki perusahaan. Joni dan Lina (2010) menyatakan bahwa tangibilitas merupakan variabel yang penting dalam keputusan pendanaan suatu perusahaan karena aktiva tetap menyediakan jaminan bagi pihak kreditur.

Hasil penelitian Riaz dan Afzal (2011), Awan et al. (2011), Ramall (2009) menyatakan bahwa tangibilitas berpengaruh positif terhadap struktur modal. Hasil penelitian Adhegaonkar dan Indi (2012), Alzomaia (2014), Mazur (2007), Sheikh dan Wang (2011), Rakshit dan Sarkar (2013), Sebayang dan Putra (2013), Hossain dan Hossain (2015), Hossain dan Ali (2012), Yusuf et al. (2015) menyatakan bahwa tangibilitas berpengaruh negatif terhadap struktur modal. Sedangkan Margaretha dan Ramadhan (2010) menyatakan bahwa tangibilitas tidak berpengaruh terhadap struktur modal. Ha3 Tangibilitas berpengaruh terhadap struktur modal

Non debt tax shield dan Struktur

Modal

Non debt tax shield

berhubungan dengan perlindungan

pajak, biasanya dalam bentuk

depreciation. Adhegaonkar dan Indi

(2012) mengatakan bahwa depresiasi merupakan pengganti yang sempurna untuk pengurangan manfaat pajak dari utang.

Hasil penelitian Adhegaonkar dan Indi (2012)

menyatakan bahwa non debt tax

shield berpengaruh terhadap struktur

modal. Hasil penelitian Hossain dan Ali (2012), Abate (2012), Rakshit dan Sarkar (2013) menyatakan bahwa non debt tax shield

berpengaruh positif terhadap struktur modal. Hasil penelitian Hossain dan Hossain (2015) menyatakan bahwa

non debt tax shield berpengaruh

negatif terhadap struktur modal. Sedangkan Ramlall (2009), Margaretha dan Ramadhan (2010) menyatakan bahwa non debt tax

shield tidak berpengaruh terhadap

struktur modal.

Ha4 Non debt tax shield

berpengaruh terhadap struktur modal

Pertumbuhan Aset dan Struktur Modal

Pertumbuhan aktiva menurut Joni dan Lina (2010), menggambarkan seberapa besar perusahaan menginvestasikan dana yang dimiliki untuk kegiatan investasi dan operasi. Peningkatan jumlah aktiva, baik lancar maupun jangka panjang membutuhkan dana yang baik berasal dari internal maupun eksternal. Menurut Finanti (2011), pertumbuhan perusahaan dapat memengaruhi kepercayaan kreditur terhadap perusahaan dan kesediaan pemodal untuk memberikan pendanaan melalui utang jangka panjang.

Hasil penelitian Margaretha dan Ramadhan (2010) menyatakan bahwa pertumbuhan aset berpengaruh terhadap struktur modal. Hasil penelitian Firnanti (2011), Awan et al. (2011), Abate (2012), Rakshit dan Sarkar (2013), Sebayang dan Putra (2013), Hossain dan Ali (2012) menyatakan bahwa pertumbuhan aset berpengaruh positif terhadap struktur modal. Hasil penelitian Riaz dan Afzal (2011), Hossain dan Hossain (2015) menyatakan bahwa pertumbuhan aset berpengaruh negatif terhadap struktur modal. Sedangkan Adhegaonkar dan Indi (2012), Sheikh dan Wang (2011), Ramlall (2009) menyatakan bahwa pertumbuhan aset tidak berpengaruh terhadap struktur modal.

Ha5 Pertumbuhan aset

berpengaruh terhadap struktur modal

Risiko bisnis dan Struktur Modal

Risiko adalah ketidakpastian yang pada umumnya pasti dialami oleh setiap perusahaan. Risiko bisnis menurut Reilly dan Brown (2012, 282) adalah ketidakpastian aliran pendapatan yang disebabkan oleh sifat alami dari bisnis yang dilakukan oleh perusahaan. Investor akan meminta return yang lebih tinggi seiring dengan ketidakpastian yang mendasari suatu bisnis. Tingkat risiko juga memengaruhi tingkat kesulitan suatu perusahaan dalam mendapat pinjaman dari pihak luar. Pada umumnya semakin tinggi tingkat risiko suatu perusahaan, akan semakin mengurangi kepercayaan kreditur sehingga akan semakin sulit untuk mendapatkan pinjaman.

Hasil penelitian Abate (2012) menyatakan bahwa risiko bisnis

berpengaruh positif terhadap struktur modal. Hasil penelitian Alzomaia (2014), Sebayang dan Putra (2013), Yusuf et al. (2015) menyatakan bahwa risiko bisnis berpengaruh negatif terhadap struktur modal. Sedangkan hasil penelitian Firnanti (2011) menyatakan bahwa risiko bisnis tidak berperngaruh terhadap struktur modal.

Ha6 Risiko bisnis berpengaruh terhadap struktur modal

Likuiditas dan Struktur Modal

Menurut Wimelda dan Marlinah (2013), tingkat likuiditas

menggambarkan kemampuan perusahaan membayarkan kewajiban

jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki perusahaan. Perusahaan dengan tingkat likuiditas tinggi dianggap memiliki pendanaan internal yang baik karena mampu membayar kewajiban jangka pendeknya.

Hasil penelitian Margaretha dan Ramadhan (2010) menyatakan bahwa likuiditas berpengaruh terhadap struktur modal. Hasil penelitian Mazur (2007), Ramlall (2009), Sheikh dan Wang (2011), Hossain dan Ali (2012), Rakshit dan Sarkar (2013), Hossain dan Hossain (2015), Yusuf et al. (2015) menyatakan bahwa likuiditas berpengaruh negatif terhadap struktur modal. Sedangkan Adhegaonkar dan Indi (2012) menyatakan bahwa likuiditas tidak berpengaruh terhadap struktur modal. Ha7 Likuiditas berpengaruh terhadap struktur modal

Dividen adalah pembagian keuntungan dari laba perusahaan kepada para pemegang saham. Menurut Wimelda dan Marlinah (2013), rasio pembayaran dividen akan menjadi acuan bagi para investor untuk menanamkan modalnya pada suatu perusahaan karena perusahaan yang membayarkan dividen secara rutin diasumsikan memiliki dana internal yang cukup. Semakin tinggi rasio pembayaran dividen suatu perusahaan, akan semakin menarik minat bagi para investor untuk menanamkan modalnya pada suatu perusahaan.

Hasil penelitian Riaz dan Afzal (2011), Abate (2012), Mazur (2007), Hossain dan Ali (2012), Hossain dan Hossain (2015) menyatakan bahwa dividen berpengaruh negatif terhadap struktur modal.

Ha8 Dividen berpengaruh

terhadap struktur modal

METODA PENELITIAN

Penelitian ini menggunakan metode pengambilan sampel secara

purposive sampling dengan kriteria:

Tabel 1. Prosedur Pemilihan Sampel

No. Kriteria Sampel Jumlah

Perusahaan

Jumlah Data 1. Perusahaan manufaktur yang terdaftar secara

konsisten dari tahun 2009 sampai dengan 2014 di Bursa Efek Indonesia.

119 476

2. Perusahaan yang tidak menyediakan datanya dengan lengkap.

(7) (28)

3. Perusahaan manufaktur yang tidak menyediakan laporan keuangan yang berakhir pada tanggal 31 Desember 2009 sampai dengan 31 Desember 2014.

(3) (12)

4. Perusahaan manufaktur yang tidak menggunakan mata uang Rupiah dalam susunan laporan keuangannya sejak tahun 2009 sampai dengan 2014.

(18) (72)

5. Perusahaan manufaktur yang tidak membagikan dividen secara teratur sejak tahun 2011 sampai dengan 2014.

(35) (140)

6. Perusahaan manufaktur yang tidak memiliki

EBIT positif secara teratur sejak tahun 2011

sampai dengan 2014.

(24) (96)

7. Total data yang digunakan dalam penelitian 32 128 Sumber: Data diambil dari IDX

Struktur modal menurut Adhegaonkar dan Indi (2012) adalah kombinasi

dari dana pemilik dan dana pinjaman. Struktur modal mengacu pada penelitian Adhegaonkar dan Indi (2012) yang dihitung dengan rumus:

Financial Leverage =

Total Debt Total Asset

Ukuran perusahaan merupakan gambarkan besar kecilnya bisnis

perusahaan tersebut. Mengacu pada penelitian Adhegaonkar dan Indi (2012), ukuran perusahaan dihitung dengan rumus:

Size = Log(Sales)

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba

dalam periode tertentu. Mengacu pada penelitian Adhegaonkar dan Indi (2012), profitabilitas dihitung dengan rumus:

Profitability =

EBIT Total Asset

Tangibilitas adalah kombinasi struktur aktiva yang dimiliki perusahaan.

Mengacu pada penelitian Adhegaonkar dan Indi (2012), tangibilitas dihitung dengan rumus:

Tangibility =

Fixed Asset Total Asset

Non debt tax shield adalah bentuk perlindungan pajak, biasa dalam bentuk

depresiasi. Mengacu pada penelitian Adhegaonkar dan Indi (2012), non debt tax

shield dihitung dengan rumus:

NDTS =

Depreciation Total Asset

Pertumbuhan aset menurut Joni dan Lina (2010), menggambarkan

seberapa besar perusahaan menginvestasikan dana yang dimiliki untuk kegiatan investasi dan operasi. Perkembangan perusahaan dalam penelitian ini akan dilihat dari pertumbuhan aset perusahaan. Mengacu pada penelitian Adhegaonkar dan Indi (2012), pertumbuhan aset dihitung dengan rumus:

Growth =

Current Year TA - Previous Year TA Previous Year TA

Risiko bisnis menurut Reilly dan Brown (2012, 282) adalah

ketidakpastian aliran pendapatan yang disebabkan oleh sifat alami dari bisnis yang dilakukan oleh perusahaan. Mengacu pada penelitian Alzomaia (2014), risiko bisnis dihitung dengan rumus standar deviasi dari return on asset. Return on asset dihitung dengan membagi net profit dengan total asset:

Risk = STD Return on Asset

Likduiditas adalah kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya. Mengacu pada penelitian Adhegaonkar dan Indi (2012), likuiditas dihitung dengan rumus:

Liquidity =

Current Asset Current Liabilities

Dividen adalah pembagian keuntungan dari laba perusahaan kepada para

pemegang saham. Mengacu pada penelitian Riaz dan Afzal (2011), dividen dihitung dengan rumus:

Dividend =

Cash Dividends

Earnings Available for Shareholders

Metoda Analisis Data

Pegujian hipotesis dalam penelitian ini menggunakan uji regresi berganda. Pengujian ini bertujuan untuk menguji apakah variabel independen berpengaruh terhadap variabel dependen. Persamaan regresi berganda tersebut digambarkan sebagai berikut:

FL=β0 + β1 (SIZE) + β2 (PRFT) + β3 (TANG) + β4 (NDTS) + β5 (GROWTH) + β6 (RISK) + β7 (LIQ) + β8 (DPR) + е

FL = Struktur modal SIZE = Ukuran perusahaan PRFT = Profitabilitas TANG = Tangibilitas

NDTS = Non debt tax shield GROWTH = Pertumbuhan aset RISK = Risiko bisnis LIQ = Likuiditas DPR = Dividen

HASIL PENELITIAN

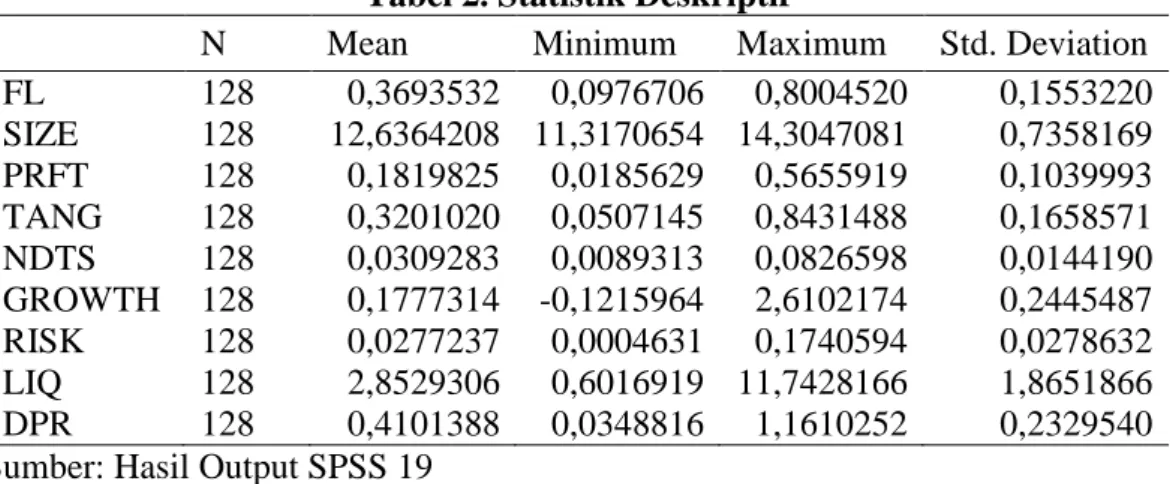

Berikut adalah hasil statistik deskriptif:

Tabel 2. Statistik Deskriptif

N Mean Minimum Maximum Std. Deviation FL 128 0,3693532 0,0976706 0,8004520 0,1553220 SIZE 128 12,6364208 11,3170654 14,3047081 0,7358169 PRFT 128 0,1819825 0,0185629 0,5655919 0,1039993 TANG 128 0,3201020 0,0507145 0,8431488 0,1658571 NDTS 128 0,0309283 0,0089313 0,0826598 0,0144190 GROWTH 128 0,1777314 -0,1215964 2,6102174 0,2445487 RISK 128 0,0277237 0,0004631 0,1740594 0,0278632 LIQ 128 2,8529306 0,6016919 11,7428166 1,8651866 DPR 128 0,4101388 0,0348816 1,1610252 0,2329540 Sumber: Hasil Output SPSS 19

Berikut adalah hasil uji t dalam penelitian ini:

Tabel 3. Hasil Uji t

Variable B Sig. (Constant) 0,098 0,595 SIZE 0,040 0,005 PRFT -0,407 0,001 TANG -0,185 0,018 NDTS 0,716 0,405 GROWTH 0,069 0,070 RISK 0,431 0,211 LIQ -0,053 0,000 DPR 0,019 0,708

Sumber: Hasil Output SPSS 19 Hasil signifikansi ukuran

perusahaan (SIZE) 0,005 lebih kecil dari 0,05. Hasil ini menunjukkan bahwa Ha1 diterima yaitu ukuran perusahaan berpengaruh terhadap struktur modal. Pengaruh ukuran perusahaan adalah positif terhadap struktur modal. Berarti semakin besar ukuran suatu perusahaan, akan cenderung memilih sumber pendanaan eksternal dalam bentuk utang. Hasil ini sesuai dengan

trade-off theory yang mengatakan bahwa

perusahaan besar harusnya beroperasi pada tingkat utang yang tinggi karena kemampuan mereka untuk diversifikasi risiko dan mengambil manfaat dari perlindungan pajak atas pembayaran bunga. Perusahaan besar juga dianggap mampu untuk memproduksi dalam jumlah besar karena sudah didukung oleh aset dan modal yang mencukupi. Hal ini memungkinkan perusahaan untuk mendapat laba yang lebih besar

sehingga dapat memenuhi kewajiban utang mereka.

Hasil signifikansi profitabilitas (PRFT) 0,001 lebih

kecil dari 0,05. Hasil ini menunjukkan bahwa Ha2 diterima yaitu profitabilitas berpengaruh terhadap struktur modal. Pengaruh profitabilitas adalah negatif terhadap struktur modal. Berarti semakin tinggi tingkat profitabilitas suatu perusahaan akan membuat perusahaan tersebut lebih memilih menggunakan dana internalnya terlebih dahulu, sehingga penggunaan utang menurun. Hasil ini sesuai dengan pecking order theory, yang menjelaskan bahwa sumber pendanaan internal lebih dipilih perusahaan dibandingkan dengan pendanaan ekstenal.

Hasil signifikansi tangibilitas (TANG) 0,018 lebih kecil dari 0,05. Hasil ini menunjukkan bahwa Ha3 diterima yaitu tangibilitas berpengaruh terhadap struktur modal. Pengaruh tangibilitas adalah negatif terhadap struktur modal. Berarti semakin tinggi tingkat tangibilitas suatu perusahaan, akan membuat perusahaan tersebut lebih memilih pendanaan internal untuk membiayai aktiva tetapnya. Hasil ini sesuai dengan pecking order theory,

membuktikan bahwa proporsi tinggi dari aktiva tetap akan menurunkan masalah asymmetric information dan mengakibatkan rasio utang lebih rendah.

Hasil signifikansi non debt

tax shield (NDTS) 0,405 lebih besar

dari 0,05. Hasil ini menunjukkan bahwa Ha4 gagal diterima yaitu non

debt tax shield tidak berpengaruh

terhadap struktur modal. Hal ini menunjukkan bahwa non debt tax

shield tidak mempengaruhi keputusan sumber pendanaan suatu perusahaan.

Hasil signifikansi pertumbuhan aset (GROWTH) 0,070

lebih besar dari 0,05. Hasil ini menunjukkan bahwa Ha5 gagal diterima yaitu pertumbuhan aset tidak berpengaruh terhadap struktur modal. Walaupun pertumbuhan aset suatu perusahaan tinggi, tidak akan membuat para pemodal mau memberi pendaaan dalam bentuk utang jangka panjang pada suatu perusahaan. Maka dari itu, tingkat pertumbuhan aset tidak dapat menunjukkan secara pasti alternatif pendanaan yang akan dipilih perusahaan.

Hasil signifikansi risiko bisnis (RISK) 0,211 lebih besar dari 0,05. Hasil ini menunjukkan bahwa Ha6 gagal diterima yaitu risiko bisnis tidak berpengaruh terhadap struktur modal. Semakin tinggi risiko yang dimiliki suatu perusahaan tidak akan menyebabkan investor menolak untuk menanamkan modalnya pada suatu perusahaan. Untuk investor yang tergolong dalam risk-seeker, mereka beranggapan bahwa perusahaan dengan risiko tinggi memiliki return yang tinggi juga. Selain itu, perusahaan juga dapat mencari pendanaan dengan menggunakan aset tetapnya sebagai bentuk jaminan utang jangka panjang. Maka dari itu, tingkat risiko bisnis tidak dapat menunjukkan secara pasti alternatif pendanaan yang akan dipilih perusahaan.

Hasil signifikansi likuiditas (LIQ) 0,000 lebih kecil dari 0,05. Hasil ini menunjukkan bahwa Ha7 diterima yaitu likuiditas berpengaruh terhadap struktur modal. Pengaruh

likuiditas adalah negatif terhadap struktur modal. Perusahaan dengan tingkat likuiditas tinggi menggambarkan baiknya kemampuan suatu perusahaan untuk

memenuhi kewajiban jangka pendeknya menggunakan aktiva lancar. Hal ini menggambarkan bahwa perusahaan tersebut memiliki pendanaan internal yang baik. Hasil ini sesuai dengan pecking order

theory. Perusahaan dengan

pendanaan internal yang baik akan memilih untuk memenuhi kebutuhan dananya dari dana internal terlebih dahulu.

Hasil signifikansi dividen (DPR) 0,708 lebih besar dari 0,05. Hasil ini menunjukkan bahwa Ha8 gagal diterima yaitu dividen tidak berpengaruh terhadap struktur modal. Berarti pembagian dividen yang teratur ataupun besar tidak menjadi alasan bagi para investor untuk menanamkan modalnya pada suatu perusahaan.

PENUTUP

Berdasarkan hasil penelitian ini, maka dapat diambil kesimpulan bahwa ukuran perusahaan berpengaruh positif terhadap struktur modal. Profitabilitas berpengaruh negatif terhadap struktur modal. Tangibilitas berpengaruh negatif terhadap struktur modal. Likuiditas

berpengaruh negatif terhadap struktur modal. Sedangkan variabel

non debt tax shield, pertumbuhan

aset, risiko bisnis, dan dividen tidak berpengaruh terhadap struktur modal.

Penelitian ini memiliki beberapa kekurangan, seperti: dua variabel mengalami masalah heteroskedastisitas, adanya masalah autokorelasi, Periode penelitian yang singkat yaitu hanya menggunakan data 4 tahun, dan Obyek penelitian hanya perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Berikut beberapa rekomendasi yang bisa digunakan untuk penelitian selanjutnya yang lebih baik, antara lain: penelitian selanjutnya diharapkan dapat menambah variabel penelitian untuk mengurangi kesalahan spesifikasi model, seperti variabel umur perusahaan atau times

interest earned, atau dengan

menambah data sampel untuk mengurangi kemungkinan terjadinya

heteroskedastisitas. Penelitian selanjutnya diharapkan melakukan transformasi model untuk mengurangi kemungkinan terjadinya autokorelasi. Penelitian selanjutnya diharapkan dapat menggunakan periode penelitian yang lebih panjang. Penelitian selanjutnya diharapkan dapat menambah obyek penelitian, seperti perusahaan pertambangan atau menjadi seluruh perusahaan non keuangan.

REFERENSI:

Abate, Solomon Molla. 2012. Firm's Characteristics and Capital Structure: A Panel Data Analysis From Ethiopian Insurance Industry. International

Adhegaonkar, Vikas, dan R. M. Indi. 2012. Determinants of Capital Structure: A Case of Indian Chemical Industry. International Journal of Marketing and

Technology, Vol. 2, No. 10: 130-136.

Alzomaia, Turki SF. 2014. Capital Structure Determinants Of Publicly Listed Companies In Saudi Arabia. The International Journal of Business and

Financial Research, Vol. 8, No. 2: 53-67.

Awan, Tariq Naeem, Prof. Majed Rashid, and Muhammad Zia-ur-Rehman. 2011. Analysis of The Determinants of Capital Structure in Sugar and Allied Industry. International Journal of Business and Social Science, Vol. 2, No. 1: 221-229.

Brealey, Myers, and Allen. 2006. Corporate Finance 8th edition. New York: The

McGraw-Hill Companies, Inc.

Firnanti, Friska. 2011. Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Bisnis dan

Akuntansi, Vol. 13, No. 2: 119-128.

Ghozali, Imam H. 2011. Aplikasi Multivariate dengan Program IBM SPSS 19 5th

edition. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam H. 2013. Aplikasi Multivariate dengan Program IBM SPSS 21 7th

edition. Semarang: Badan Penerbit Universitas Diponegoro

Gitman, Lawrence J., and Chad J. Zutter. 2012. Principles of Managerial Finance

13th edition. England: Pearson Education Limited.

Hossain, Md. Faruk, and Md. Ayub Ali. 2012. Impact of Firm Specific Factors on Capital Structure Decision: An Empirical Study of Bangladeshi Companies.

International Journal of Business Research and Management, Vol. 3, No. 4:

163-182.

Hossain, Md. Imran, and Md. Akram Hossain. 2015. Determinants of Capital Structure and Testing of Theories: A Study on the Listed Manufacturing Companies in Bangladesh. International Journal of Economics and Finance, Vol. 7, No. 4: 176-190.

Jensen, Michael C., and William H. Meckling. 1976. Theory of the Firm: Managerial Behaviour, Agency Costs and Ownership Structure. Journal of

Financial Economics, Vol. 3, No. 4: 305-360.

Joni, dan Lina. 2010. Faktor-Faktor yang Mempengaruhi Struktur Modal. Jurnal

Bisnis dan Akuntansi, Vol. 12, No. 2: 81-96.

Margaretha, Farah, dan Aditya Rizky Ramadhan. 2011. Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Industri Manufaktur di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi, Vol. 12, No. 2: 119-130.

Mazur, Kinga. 2007. The Determinants of Capital Structure Choice: Evidence from Polish Companies. International Advances in Economic Research, Vol 13, No. 4: 495-514.

Megginson, William L. 1997. Corporate Finance Theory. United States: Addison-Wesley Educational Publisher Inc.

Prabansari, Yuke, dan Hadri Kusuma. 2005. Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Go Public di Bursa Efek Indonesia.

Rakshit, Debdas, and Tapas Kr. Sarkar. 2013. Determinants of Capital Structure of Selected Companies From Cement Industry in India: A Case Study.

International Journal of Research in Management & Social Science, Vol. 1,

No. 2: 29-38.

Ramlall, Indranarain. 2009. Determinants of Capital Structure Among Non-Quoted Mauritian Firms Under Specificity of Leverage: Looking for a Modified Pecking Order Theory. International Research Journal of Finance

and Economics, No. 31: 83-92.

Reilly, Frank K., and Keith C. Brown. 2012. Analysis of Investment &

Management of Portfolios. Canada: South-Western Cengage Learning.

Riaz, Farah, and Muhammad Afzal. 2011. Financial Factors in Capital Structure Decisions: Panel Data Analysis of Pakistan's Major Manufacturing Sectors.

Interdisciplinary Journal of Contemporary Research in Business, Vol. 3, No.

1: 310-326.

Sebayang, Minda Mauliana, dan Pasca Dwi Putra. 2013. Pengaruh Karakteristik Perusahaan Terhadap Struktur Modal (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2006-2007).

Jurnal Bina Akuntansi IBBI, Vol. 19, No. 2.

Seftianne, dan Ratih Handayani. 2011. Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Publik Sektor Manufaktur. Jurnal Bisnis

dan Akuntansi, Vol. 13, No, 1: 39-56.

Sekaran, Uma, and Roger Bougie. 2013. Research Methods for Business 6th

edition. United Kingdom: John Wiley & Sons Ltd.

Sheikh, Nadeem Ahmed, and Zongjun Wang. 2011. Determinants of Capital Structure: An Empirical Study of Firms in Manufacturing Industry of Pakistan. Managerial Finance, Vol. 37, No. 2: 117-133.

Siregar, Baldric. 2005. Hubungan Antara Dividen, Leverage Keuangan, dan Investasi. Jurnal Akuntansi & Manajemen, Vol. 16, No. 3: 219-230.

Wimelda, Linda, dan Aan Marlinah. 2013. Variabel-Variabel yang Mempengaruhi Struktur Modal Pada Perusahaan Publik Sektor Non Keuangan. Media Bisnis

Edisi Khusus November: 200-203.

Yusuf, Aziz N., Ali M. Al-Attar, and Husni K. Al-Shattarat. 2015. Empirical Evidence on Capital Structure Determinants in Jordan. International Journal