JURNAL BISNIS DAN AKUNTANSI ISSN: 1410 - 9875 Vol. 17, No. 1a, November 2015 http: //www.tsm.ac.id/JBA

FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR

MODAL PERUSAHAAN NON-KEUANGAN

DEWI SARI WIJOYO STIE Trisakti [email protected]

Abstract: The purpose of this study is to provide empirical evidence whether

profitability, liquidity, tangibility, firm size, earning volatility, growth, managerial ownership and tax have an effect to capital structure. This study is also have a purpose to test and improve consistency of the result from prior researchers. The sample of this study is non-financial companies which is listed in Indonesia Stock Exchange for the three year period 2012-2014. Samples in this study are selected by purposive sampling method and the data was analyzed using multiple regression method. The results of the study indicate that profitability, firm size, growth and managerial ownership have influence to capital structure whereas liquidity, tangibility, earning volatility and tax have no influence to capital structure.

Keywords: Capital Structure, Profitability, Liquidity, Tangibility, Firm Size,

Earning Volatility, Growth, Managerial Ownership and Tax.

Abstrak: Tujuan dari penelitian ini adalah untuk memberikan bukti empiris apakah profitabilitas, likuiditas, struktur aktiva, ukuran perusahaan, earning

volatility, pertumbuhan perusahaan, kepemilikan manajerial dan pajak memiliki

pengaruh terhadap struktur modal. Penelitian ini juga bertujuan untuk menguji dan mengembangkan konsistensi dari hasil penelitian sebelumnya. Sampel dari penelitian ini adalah perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia selama tiga tahun yaitu dari tahun 2012-2014. Sampel dalam penelitian ini dipilih dengan metode purposive sampling dan data dianalisis dengan menggunakan metode regresi berganda. Hasil penelitian ini menunjukkan bahwa profitabilitas, ukuran perusahaan, pertumbuhan perusahaan dan kepemilikan manajerial memiliki pengaruh terhadap struktur modal sedangkan likuiditas, struktur aktiva, earning volatility dan pajak tidak memiliki pengaruh terhadap struktur modal.

Kata Kunci: Struktur Modal, Profitabilitas, Likuiditas, Struktur Aktiva, Ukuran

Perusahaan, Earning Volatility, Pertumbuhan Perusahaan, Kepemilikan Manajerial dan Pajak.

PENDAHULUAN

Suatu bisnis pada era globalisasi sekarang ini, setiap perusahaan pasti membutuhkan dana yang besar dalam menjalankan usahanya apabila ingin mendapatkan hasil yang maksimal. Hasil yang maksimal diperlukan setiap perusahaan agar dapat bertahan dalam menjalankan persaingan di dunia bisnis. Persaingan ini diharapkan dapat membuat para manajer perusahaan untuk berusaha lebih besar dalam mengetahui bagaimana cara untuk meningkatkan aktivitas produksinya secara maksimal. Keterbatasan sumber modal dapat menjadi salah satu faktor terhambatnya suatu perusahaan untuk melakukan perkembangan di dunia bisnisnya karena tidak mampu bersaing dengan perusahaan sejenis lainnya. Oleh karena itu, setiap perusahaan diharapkan dapat mengatur strategi yang tepat dalam struktur modal usahanya untuk penyediaan dana perusahaan. Dalam mengatur strategi yang baik, perusahaan harus memiliki manajer yang berkualitas untuk mendapatkan hasil yang maksimal dalam pengambilan keputusan.

Struktur modal yang diperlukan suatu perusahaan dapat berasal dari modal internal dan modal eksternal. Modal internal berasal dari modal sendiri atau dari dalam perusahaan, sedangkan modal eksternal berasal dari hutang maupun penerbitan saham baru. Modal internal adalah sumber utama untuk membiayai investasi dalam aktiva tetapnya (Damayanti, 2013). Menurut Damayanti (2013), struktur modal adalah faktor penting dalam sebuah perusahaan saat menjalankan

aktivitasnya karena apabila struktur modal perusahaan kurang baik maka akan berdampak kepada posisi keuangan perusahaan yang ada dan dampak tersebut dapat mempengaruhi nilai sebuah perusahaan.

Menurut Ross et al. (2015) struktur modal adalah campuran dari hutang jangka panjang dan ekuitas yang diatur dalam aktivitas sebuah perusahaan. Menurut Subramanyam (2013), struktur modal mengacu pada sumber-sumber pembiayaan bagi perusahaan, pembiayaan dapat bersumber dari modal sendiri atau hutang. Struktur modal bisa menjadi salah satu masalah yang penting dalam perusahaan. Posisi keuangan yang buruk dapat berdampak pada investor yang tidak akan menanamkan modalnya di perusahaan tersebut. Tidak ada investor yang ingin mendapatkan risiko yang kecil maupun yang besar saat berinvestasi, maka sangatlah penting untuk setiap perusahaan dalam mengatur strategi yang baik dalam menentukan struktur modal perusahaannya.

Peneliti termotivasi untuk menguji faktor-faktor yang mempengaruhi struktur modal perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian adalah untuk mendapatkan bukti empiris mengenai pengaruh profitabilitas, likuiditas, struktur aktiva, ukuran perusahaan,

earning volatility, pertumbuhan

perusahaan, kepemilikan manajerial dan pajak terhadap struktur modal. Penelitian ini disusun dengan urutan penulisan sebagai berikut, pertama adalah pendahuluan yang ditulis untuk menjelaskan mengenai latar

belakang masalah penelitian, kedua adalah untuk menguraikan hasil penelitian terdahulu tentang pengaruh profitabilitas, likuiditas, struktur aktiva, ukuran perusahaan, earning

volatility, pertumbuhan perusahaan,

kepemilikan manajerial dan pajak terhadap struktur modal. Ketiga adalah metode penelitian yang terdiri dari pemilihan sampel, definisi operasional dan pengukuran variabel. Keempat adalah hasil penelitian yang terdiri dari statistik deskriptif, hasil pengujian hipotesis dan interpretasi pengujian hipotesis. Kelima adalah penutup yang berisi kesimpulan, keterbatasan dan rekomendasi bagi peneliti selanjutnya.

Pecking Order Theory

Teori ini pertama kali diperkenalkan oleh Donaldson pada tahun 1961, sedangkan penamaan

Pecking Order Theory dilakukan oleh

Stewart C. Myers pada tahun 1984 (Santika dan Sudiyatno 2011). Menurut Sebayang dan Putra (2013), teori ini menyatakan bahwa setiap perusahaan dalam menggunakan modalnya harus berdasarkan urutan, dimana menurut teori ini perusahaan lebih mengutamakan pendanaan dari internal yaitu menggunakan laba ditahan daripada pendanaan dari eksternal yang berupa penerbitan saham baru. Menurut Sari dan Haryanto (2013), teori pecking order dapat terjadi dikarenakan beberapa alasan seperti pemegang saham lama tidak ingin membagi kontrol dengan pemegang saham baru, biaya penerbitan hutang lebih murah dibandingkan dengan biaya penerbitan saham baru dan adanya

asymmetric information, yang artinya

perilaku manajer dapat dijadikan sebuah sinyal tentang kondisi perusahaan sebenarnya.

Trade Off Theory

Teori Trade off pertama kali dikemukakan oleh Stiglitz (1969) dalam Sebayang dan Putra (2013). Menurut Sebayang dan Putra (2013), teori ini menyatakan bahwa perusahaan yang memiliki tingkat hutang terlalu tinggi atau terlalu rendah, akan berusaha menyesuaikan tingkat hutang tersebut secara optimal. Setiap perusahaan akan berusaha untuk menyesuaikan tingkat hutangnya ke batas normal hutangnya. Menurut Megginson (1997) dalam Santika dan Sudiyatno (2011), teori ini merupakan suatu ukuran atas suatu keuntungan dan kerugian. Keuntungan dan kerugian tersebut harus seimbang dalam penggunaan hutang di suatu perusahaan. Struktur modal yang baik bisa didapatkan apabila adanya keseimbangan antara keuntungan dalam menggunakan hutang dengan biaya yang dikeluarkan. Menurut Joni dan Lina (2010), teori ini mengatakan bahwa manajemen perusahaan dan pihak investor memiliki informasi yang sama tetapi kondisi ini tidak dapat diterima karena pada kenyataannya pihak investor sulit untuk mendapat informasi yang sama seperti yang didapatkan oleh pihak manajemen. Kondisi ini membuat perusahaan mengalami hambatan untuk mencari sumber modal dari eksternal berupa penerbitan saham baru.

Agency Theory

Menurut Bansaleng et al. (2014), teori agensi menjelaskan

bahwa banyaknya pihak-pihak seperti manajer, pemilik perusahaan dan kreditur yang memiliki kepentingan berbeda. Disini manajer mempunyai kewajiban untuk memperhatikan kesejahteraan para pemegang saham, tetapi di sisi lain manajer juga mempunyai kepentingan untuk mensejahterakan kepentingan dirinya sendiri. Perbedaan keputusan juga dialami oleh pihak investor dengan manajemen perusahaan, dimana pihak investor tidak sependapat dengan keputusan yang diambil oleh pihak manajemen perusahaan yang ingin menahan laba untuk dijadikan laba ditahan, sedangkan pihak investor mengharapkan laba tersebut untuk dibagikan kepada pihak investor dalam bentuk dividen. Pihak manajemen juga memiliki alasan tersendiri mengenai keputusan yang diambil untuk menjadikan laba tersebut sebagai laba ditahan. Pihak manajemen perusahaan memikirkan kelangsungan hidup perusahaannya dengan menginvestasikan laba tersebut dimasa yang akan datang. Perbedaan kepentingan ini yang menjadi faktor munculnya suatu masalah keagenan yang disebut

agency conflict.

Profitabilitas dan Struktur Modal Tujuan utama setiap perusahaan adalah untuk menghasilkan laba dalam kegiatan operasinya dan laba tersebut dapat dijadikan penilaian atas kemampuan perusahaan. Laba perusahaan dapat dijadikan ukuran kemampuan perusahaan dalam memenuhi kewajibannya dan laba juga merupakan unsur penting dalam penilaian perusahaan yang dapat menunjukkan prospek perusahaan di

masa yang akan datang (Sebayang dan Putra 2013). Perusahaan dengan kondisi keuangan yang baik, akan lebih sedikit menggunakan modal hutang dibandingkan perusahaan dengan kondisi keuangan yang kurang baik, walaupun sebenarnya perusahaan mempunyai kesempatan untuk melakukan pinjaman lebih banyak. Sejalan dengan teori pecking

order dimana perusahaan akan menggunakan pendanaan internal terlebih dahulu karena perusahaan yang memiliki tingkat profitabilitas yang tinggi dapat menambah penghasilan laba ditahan bagi perusahaan itu sendiri (Wimelda dan Marlinah 2013).

Penelitian yang dilakukan oleh Wimelda dan Marlinah (2013) dan Kennedy et al. (2011) menunjukkan profitabilitas tidak mempunyai pengaruh terhadap struktur modal. Penelitian yang dilakukan Masnoon dan Saeed (2014) dan Damayanti (2013) menunjukkan bahwa profitabilitas berpengaruh terhadap struktur modal. Dari penemuan-penemuan tersebut maka hipotesis yang diajukan adalah sebagai berikut:

Ha1: Profitabilitas mempunyai pengaruh terhadap struktur modal. Likuiditas dan Struktur Modal

Likuiditas perusahaan dapat dikatakan sebagai ukuran perusahaan dalam melunasi kewajibannya yang akan jatuh tempo dalam jangka waktu pendek. Semakin besar aktiva lancarnya menunjukkan bahwa perusahaan berhasil melunasi hutang jangka pendeknya, sehingga apabila hutang jangka pendek berkurang, maka akan menurunkan sumber modal eksternal berupa hutang dalam

struktur modal (Furi dan Saifudin 2012). Dalam teori pecking order, perusahaan yang memiliki likuiditas tinggi akan memiliki struktur modal berupa hutang yang sedikit, artinya perusahaan tersebut memiliki pendanaan internal yang besar. Pendanaan internal yang besar dalam suatu perusahaan membuktikan bahwa likuiditas dalam perusahaan tersebut tinggi, sehingga dalam membiayai investasi perusahaannya, lebih diutamakan menggunakan dana internal setelah itu baru menggunakan dana eksternal berupa hutang (Sari dan Haryanto 2013).

Penelitian Furi dan Saifudin (2012), Wimelda dan Marlinah (2013) dan Seftianne dan Handayani (2011), likuiditas tidak berpengaruh terhadap struktur modal. Penelitian Masnoon dan Saeed (2014) dan Sari dan Haryanto (2013) menunjukkan bahwa terdapat pengaruh antara likuiditas dengan struktur modal. Dari penemuan-penemuan tersebut maka hipotesis yang diajukan adalah sebagai berikut:

Ha2: Likuiditas mempunyai pengaruh terhadap struktur modal. Struktur Aktiva dan Struktur Modal

Kekayaan suatu perusahaan dapat dibedakan menjadi dua yaitu aktiva lancar dan aktiva tetap. Kedua aktiva tersebut yang akan menentukan struktur aktiva dalam setiap perusahaan (Sebayang dan Putra 2013). Struktur aktiva dalam suatu perusahaan, sebagian besar modalnya tertanam dalam aktiva tetap. Kebutuhan aktiva tetap ini membuat perusahaan lebih mengutamakan pemenuhan kebutuhan modal dari modal

permanen berupa modal sendiri sedangkan modal pinjaman hanya sebagai pelengkap (Rumende 2013). Perusahaan yang modalnya sebagian besar berupa aktiva tetap membuat perusahaan akan lebih mengutamakan kebutuhan dana dari

internal yaitu modal sendiri. Modal aktiva tetap yang besar membuat perusahaan membutuhkan dana yang besar, apabila modal internal tidak mencukupi, maka akan dilakukan penambahan modal eksternal berupa hutang (Joni dan Lina 2010).

Penelitian Seftianne dan Handayani (2011) menyatakan bahwa struktur aktiva tidak berpengaruh terhadap struktur modal. Penelitian Masnoon dan Saeed (2014), Sebayang dan Putra (2013) dan Kennedy et al. (2011), menunjukkan bahwa struktur aktiva berpengaruh terhadap struktur modal. Dari penemuan-penemuan tersebut maka hipotesis yang diajukan adalah sebagai berikut:

Ha3: Struktur aktiva mempunyai pengaruh terhadap struktur modal. Ukuran Perusahaan dan Struktur Modal

Perusahaan yang besar dan memiliki keuangan yang baik akan memiliki akses yang lebih mudah untuk masuk ke pasar modal dan lebih mudah untuk memperoleh pinjaman. Ukuran perusahaan sering dijadikan ukuran bagi kemungkinan terjadinya kebangkrutan di dalam perusahaan, dimana perusahaan dengan ukuran lebih besar pastinya akan lebih siap menghadapi masalah-masalah yang ada dalam menjalankan usahanya (Sebayang dan Putra 2013). Teori

trade off menyatakan bahwa semakin

banyak perusahaan tersebut akan menggunakan hutang, hal ini dapat dihubungkan dengan rendahnya risiko yang dimiliki pada perusahaan besar. Perusahaan besar memiliki risiko kebangkrutan lebih kecil dibandingkan perusahaan kecil (Furi dan Saifudin 2012).

Hasil penelitian yang dilakukan Masnoon Saeed (2014) dan Joni dan Lina (2010) ukuran perusahaan tidak berpengaruh terhadap struktur modal. Penelitian yang dilakukan oleh Sari dan Haryanto (2013) dan Damayanti (2013), menyatakan bahwa ukuran perusahaan berpengaruh terhadap struktur modal. Dari penemuan-penemuan tersebut maka hipotesis yang diajukan adalah sebagai berikut: Ha4: Ukuran perusahaan mempunyai pengaruh terhadap struktur modal.

Earnings Volatility dan Struktur

Modal

Menurut Masnoon dan Saeed (2014), earning volatility adalah salah satu ciri dari laba perusahaan. Volatilitas yang tinggi dapat menunjukkan risiko yang tinggi sedangkan volatilitas yang rendah menunjukkan risiko yang rendah. Menurut Huang dan Song (2006) dalam Utomo dan Djumahir (2013),

earning volatility merupakan ukuran

dari kemungkinan dapat terjadinya kesulitan keuangan (financial

distress) dalam suatu perusahaan.

Dalam teori agensi dikatakan bahwa manajer tidak menyukai risiko karena risiko bersifat tidak pasti, oleh karena itu, manajer lebih memilih untuk menggunakan hutang sebagai sumber pembiayaan dalam perusahaan (Adiyana dan Ardiana 2014).

Penelitian yang dilakukan oleh Windraesti (2012) menunjukkan bahwa earning volatility tidak mempunyai pengaruh terhadap struktur modal. Penelitian yang dilakukan oleh Masnoon dan Saeed (2014) dan Utomo dan Djumahir (2013) menunjukkan hasil bahwa

earning volatility mempunyai hubungan terhadap struktur modal. Dari penemuan-penemuan tersebut maka hipotesis yang diajukan adalah sebagai berikut:

Ha5: Earning volatility mempunyai pengaruh terhadap struktur modal. Pertumbuhan Perusahaan dan Struktur Modal

Perusahaan yang sedang mengalami pertumbuhan pasti akan memerlukan dana lebih banyak dibandingkan biasanya di dalam melakukan kegiatan operasionalnya. Dapat dilihat dari perusahaan yang sedang bertumbuh akan membutuhkan dana yang lebih besar untuk menjalankan aktivitas operasionalnya dan untuk mencapai tujuan perusahaan tersebut (Sebayang dan Putra 2013). Menurut Nuswandari (2013), pertumbuhan adalah sebuah kesempatan bagi perusahaan untuk melakukan perkembangan termasuk kesempatan untuk melakukan investasi di masa yang akan datang. Pertumbuhan perusahaan yang tinggi sebaiknya memiliki hutang yang rendah. Menurut Sari dan Haryanto (2013), teori pecking order menyatakan bahwa perusahaan dengan tingkat pertumbuhan yang tinggi akan melakukan ekspansi atau peningkatan usahanya. Ekspansi ini dilakukan dengan cara menggunakan dana

eksternal berupa pinjaman atau hutang.

Penelitian yang dilakukan oleh Furi dan Saifudin (2012) dan Utomo dan Djumahir (2013) menunjukkan bahwa pertumbuhan perusahaan tidak berpengaruh terhadap struktur modal. Menurut Damayanti (2013) dan Santika dan Sudiyatno (2011), dalam penelitiannya menunjukkan hasil bahwa pertumbuhan perusahaan mempunyai pengaruh terhadap struktur modal. Dari penemuan-penemuan tersebut maka hipotesis yang diajukan adalah sebagai berikut: Ha6: Pertumbuhan perusahaan mempunyai pengaruh terhadap struktur modal.

Kepemilikan Manajerial dan Struktur Modal

Kepemilikan manajerial adalah pemegang saham dari pihak manajemen yang ikut dalam pengambilan keputusan suatu perusahaan. Kepemilikan saham oleh manajemen ini bertujuan untuk menyamakan kepentingan antara pihak manajemen dengan pihak pemegang saham agar dapat mengurangi biaya agensi (Seftianne dan Handayani 2011). Menurut Nuswandari (2013), untuk mengurangi biaya agensi maka dilakukan pemberian saham perusahaan kepada pihak manajemen perusahaan. Dengan kondisi ini, manajer akan ikut merasakan hasil dari keputusan yang diambilnya sendiri. Apabila mengalami kerugian maka manajer juga akan merasakan kerugiannya sebagai akibat dari ketidak hati-hatiannya dalam pengambilan keputusan.

Menurut Nuswandari (2013) dan Seftianne dan Handayani (2011), kepemilikan manajerial tidak memiliki pengaruh terhadap struktur modal. Menurut Wimelda dan Marlinah (2013), kepemilikan manajerial memiliki pengaruh terhadap struktur modal. Dari penemuan-penemuan tersebut maka hipotesis yang diajukan adalah sebagai berikut:

Ha7: Kepemilikan manajerial mempunyai pengaruh terhadap struktur modal.

Pajak dan Struktur Modal

Menurut Sukmaningtyas dan Asakdiyah (2011), pajak yang dibayarkan kepada pemerintah merupakan aliran kas keluar. Hutang terkadang digunakan oleh perusahaan untuk membantu menghemat pajak perusahaan, karena beban bunga dari hutang tersebut dapat digunakan sebagai pengurang pada pajak perusahaan. Menurut Ratag (2013), pajak yang dikenakan kepada perusahaan terhadap penghasilan dalam pengoperasian perusahaan dianggap sebagai biaya atau beban. Pajak merupakan unsur pengurang laba sehingga setiap perusahaan akan berusaha untuk meminimalkan pembayaran pajaknya tersebut untuk memperoleh laba yang lebih besar.

Pada penelitian Pattweekongka dan Napompech

(2014) menunjukkan bahwa pajak tidak berpengaruh terhadap struktur modal. Penelitian Sukmaningtyas dan Asakdiyah (2011) menunjukkan hasil bahwa pajak mempunyai pengaruh terhadap struktur modal. Dari penemuan-penemuan tersebut maka hipotesis yang diajukan adalah sebagai berikut:

Ha8: Pajak mempunyai pengaruh terhadap struktur modal.

METODE PENELITIAN

Penelitian ini menggunakan metode

purposive sampling untuk pengambilan sampel. Berikut ini hasil dari proses pemilihan sampel:

Tabel 1

Prosedur Pemilihan Sampel

Deskripsi Kriteria Jumlah

Perusahaan

Jumlah Data Perusahaan–perusahaan yang termasuk dalam

perusahaan non-keuangan di Indonesia yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2014.

358 1074 Perusahaan yang tidak menerbitkan laporan keuangan

per 31 Desember.

(17) (51) Perusahaan yang tidak menerbitkan laporan keuangan

dalam mata uang rupiah dari tahun 2011-2014.

(64) (192) Perusahaan yang tidak secara konsisten menghasilkan

laba setelah pajak dari tahun 2012-2014.

(79) (237) Perusahaan non-keuangan yang dijadikan sampel 198 594

Data outlier 0 0

Data yang dijadikan sampel 198 594

Definisi Operasional dan Pengukuran Variabel

Struktur Modal (CS) adalah sumber pendanaan perusahaan yang dapat berasal dari modal internal dan modal eksternal, modal-modal ini yang akan digunakaan untuk mendanai investasi dalam perusahaannya. Struktur modal diukur dengan skala rasio yang menggunakan rumus:

CS = Total Debt

Total Equity

Profitabilitas (PM) adalah tujuan setiap perusahaan dalam membangun usahanya dan sebagai ukuran kemampuan perusahaan untuk menghasilkan laba. Profitabilitas diukur dengan skala rasio yang menggunakan rumus:

PM = Earning After Tax

Total Asset

Likuiditas (CR) adalah kemampuan perusahaan untuk memenuhii kewajiban jangka pendeknya dengan aktiva lancarnya. Likuiditas diukur dengan skala rasio yang menggunakan rumus:

CR = Current Asset

Struktur Aktiva (TGB) adalah pencerminnan sebagian aset yang dimiliki oleh perusahaan. Struktur aktiva terdiri atas aktiva lancar dan aktiva tetap Struktur aktiva diukur dengan skala rasio yang menggunakan rumus:

TGB = Net Fixed Asset

Total Asset

Ukuran Perusahaan (SZ) adalah suatu ukuran terhadap perusahaan dengan melihat besarnya asset yang dimiliki perusahaan. Ukuran perusahaan diukur dengan skala rasio yang menggunakan rumus:

SZ = Log of revenue

Earning Volatility (EV) adalah salah satu ciri laba yang menjelaskan

bahwa terdapat risiko atas laba yang dimiliki perusahaan. Earning volatility diukur dengan skala rasio yang menggunakan rumus:

EV = Percentage Change in Operating Profit Margin (OPM) OPM = Operating Profit

Revenue

Pertumbuhan Perusahaan (GW) adalah kesempatan yang dimiliki setiap perusahaan yang ingin mengalami pertumbuhan dalam usahaanya. Pertumbuhan perusahaan diukur dengan skala rasio yang menggunakan rumus:

GW = Revenue t – Revenue t-1 Revenue t-1

Kepemilikan Manajerial (MO) adalah adanya pihak manajemen perusahaan yang menjadi pemegang saham di perusahaan tersebut. Kepemilikan manajerial diukur dengan skala nominal yang menggunakan dummy variabel, dimana 0 untuk perusahaan yang tidak memiliki kepemilikan manajerial dan 1 untuk perusahaan yang memiliki kepemilikan manajerial.

Pajak (TAX) adalah suatu aliran kas perusahaan yang keluar atas penghasilan perusahaan tersebut. Pajak diukur dengan skala rasio yang menggunakan rumus:

TAX = Taxes

EAT

Taxes = EBIT – EAT EAT = Earning After Tax

HASIL PENELITIAN

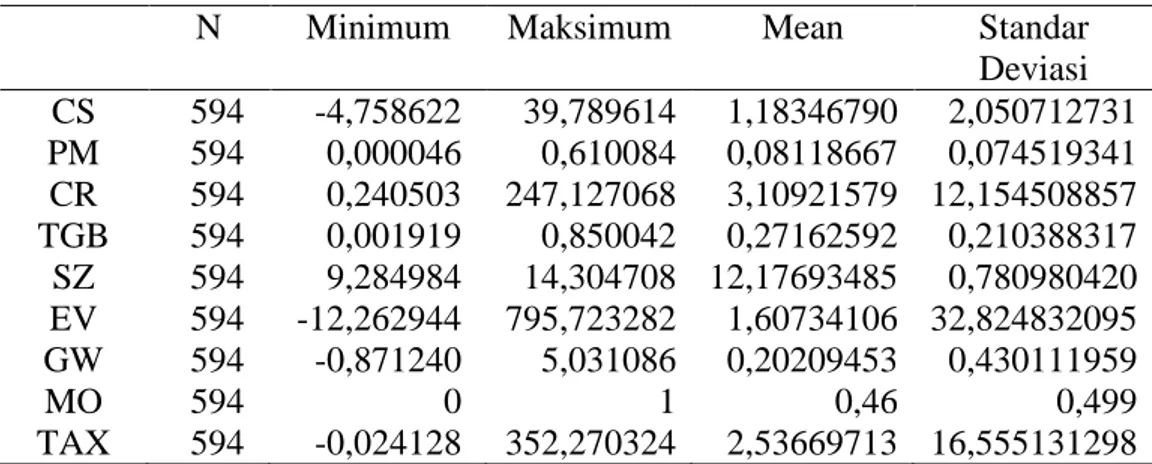

Statistik deskriptif digunakan untuk mengetahui gambaran data yang digunakan dalam penelitian ini, hasil statistik deskriptif dapat dilihat pada tabel 2 sebagai berikut:

Tabel 2 Statistik Deskriptif

N Minimum Maksimum Mean Standar Deviasi CS 594 -4,758622 39,789614 1,18346790 2,050712731 PM 594 0,000046 0,610084 0,08118667 0,074519341 CR 594 0,240503 247,127068 3,10921579 12,154508857 TGB 594 0,001919 0,850042 0,27162592 0,210388317 SZ 594 9,284984 14,304708 12,17693485 0,780980420 EV 594 -12,262944 795,723282 1,60734106 32,824832095 GW 594 -0,871240 5,031086 0,20209453 0,430111959 MO 594 0 1 0,46 0,499 TAX 594 -0,024128 352,270324 2,53669713 16,555131298

Kepemilikan manajerial memiliki nilai terendah sebesar 0 dengan data sebanyak 321 data dan nilai tertinggi sebesar 1 dengan data sebanyak 273 data. Hasil pengujian hipotesis dapat dilihat pada tabel 3 sebagai berikut:

Tabel 3

Hasil Pengujian Hipotesis

Variabel B t Sig. PM -4,398 -4,021 0,000 CR -0,002 -0,257 0,797 TGB 0,300 0,807 0,420 SZ 0,225 2,116 0,035 EV 0,000 0,113 0,910 GW 1,787 9,820 0,000 MO -0,377 -2,418 0,016 TAX -0,004 -0,870 0,385 Variabel profitabilitas (PM) memiliki koefisien negatif yaitu sebesar -4,398. Hasil uji t menunjukkan bahwa tingkat signifikansi profitabilitas sebesar 0,000, lebih kecil dari alpha (α = 0,05), maka Ha1 dapat diterima, artinya profitabilitas berpengaruh

negatif terhadap struktur modal. Hal ini disebabkan perusahaan yang memiliki profit tinggi berarti memiliki struktur modal yang rendah. Struktur modal yang rendah artinya perusahaan akan menggunakan modal internal terlebih dahulu untuk pembiayaan dalam perusahaannya.

Variabel likuiditas (CR) memiliki koefisien negatif yaitu sebesar -0,002. Hasil uji t menunjukkan bahwa tingkat signifikansi likuiditas sebesar 0,797, lebih besar dari alpha (α = 0,05), maka Ha2 tidak dapat diterima, artinya likuiditas tidak berpengaruh terhadap struktur modal.

Variabel struktur aktiva (TGB) memiliki koefisien positif yaitu sebesar 0,300. Hasil uji t menunjukkan bahwa tingkat signifikansi struktur aktiva sebesar 0,420, lebih besar dari alpha (α = 0,05), maka Ha3 tidak dapat diterima. Artinya, struktur aktiva tidak berpengaruh terhadap struktur modal.

Variabel ukuran perusahaan (SZ) memiliki koefisien positif yaitu sebesar 0,225. Hasil uji t menunjukkan bahwa tingkat signifikansi ukuran perusahaan sebesar 0,035, lebih kecil dari alpha (α = 0,05), maka Ha4 dapat diterima. Artinya, ukuran perusahaan berpengaruh positif terhadap struktur modal. Hal ini menunjukkan semakin besar ukuran perusahaan maka semakin besar struktur modalnya. Ukuran perusahaan yang besar memudahkan perusahaan untuk mendapatkan pinjaman hutang karena dapat membuat pihak kreditur lebih percaya bahwa perusahaan tersebut dapat membayar hutangnya dan perusahaan besar juga lebih berani untuk menerbitkan saham baru.

Variabel earning volatility (EV) memiliki koefisien positif yaitu sebesar 0,000. Hasil uji t menunjukkan bahwa tingkat signifikansi earning volatility sebesar 0,910, lebih besar dari alpha (α = 0,05), maka Ha5 tidak dapat diterima.

Artinya, earning volatility tidak berpengaruh terhadap struktur modal.

Variabel pertumbuhan perusahaan (GW) memiliki koefisien positif yaitu sebesar 1,787. Hasil uji t menunjukkan bahwa tingkat signifikansi pertumbuhan perusahaan sebesar 0,000, lebih kecil dari alpha (α = 0,05), maka Ha6 dapat diterima. Artinya, pertumbuhan perusahaan berpengaruh positif terhadap struktur modal. Hal ini menunjukkan semakin besar tingkat pertumbuhan perusahaan maka semakin besar struktur modal perusahaan tersebut. Perusahaan yang sedang bertumbuh pasti membutuhkan pendanaan yang besar, maka itu perusahaan akan mencari tambahan modal eksternal lebih banyak lagi, salah satunya berupa hutang.

Variabel kepemilikan manajerial (MO) memiliki koefisien negatif yaitu sebesar -0,377. Hasil uji t menunjukkan bahwa tingkat signifikansi kepemilikan manajerial sebesar 0,016, lebih kecil dari alpha (α = 0,05), maka Ha7 dapat diterima. Artinya, kepemilikan manajerial berpengaruh negatif terhadap struktur modal. Hal ini disebabkan adanya kepemilikan saham yang dimiliki oleh manajemen perusahaan. Semakin tinggi kepemilikan manajerial yang dimiliki pihak manajemen perusahaan maka semakin rendah struktur modal dalam perusahaan tersebut. Adanya pihak manajemen perusahaan yang memiliki saham di perusahaan tersebut, maka pihak manajemen perusahaan akan lebih berhati-hati dalam mengambil keputusan pendanaannya. Kondisi ini membuat modal eksternal berupa hutang menjadi rendah.

Variabel pajak (TAX) memiliki koefisien negatif yaitu sebesar -0,004. Hasil uji t menunjukkan bahwa tingkat signifikansi pajak sebesar 0,385, lebih besar dari alpha (α = 0,05), maka Ha8 tidak dapat diterima. Artinya, pajak tidak berpengaruh terhadap struktur modal.

PENUTUP

Berdasarkan hasil pengujian hipotesis, maka peneliti dapat mengambil kesimpulan bahwa profitabilitas, ukuran perusahaan, pertumbuhan perusahaan dan kepemilikan manajerial mempunyai pengaruh terhadap struktur modal. Likuiditas, struktur aktiva, earning

volatility dan pajak tidak mempunyai

pengaruh terhadap struktur modal.

Keterbatasan dalam penelitian ini adalah periode penelitian yang relatif pendek, sedangkan penelitian-penelitian

lainnya menggunakan periode pengamatan lebih panjang. Penelitian ini juga belum memenuhi uji

normalitas dan uji heteroskedastisitas. Penelitian ini

hanya menggunakan delapan variabel padahal masih banyak faktor-faktor yang mempengaruhi struktur modal suatu perusahaan.

Rekomendasi yang dapat diberikan untuk mengatasi keterbatasan dalam penelitian ini adalah peneliti selanjutnya diharapkan dapat memperpanjang periode pengamatan, misalkan menjadi lima tahun. Peneliti selanjutnya juga diharapkan dapat mengatasi masalah uji normalitas dan uji heteroskedastisitas yang ada. Peneliti selanjutnya diharapkan dapat menambah variabel independen karena mengingat masih banyak faktor-faktor lain yang dapat mempengaruhi struktur modal, misalnya variabel dividen.

REFERENSI:

Adiyana, Ida Bagus Gede Nicko Sabo, dan Putu Agus Ardiana. 2014. Pengaruh Ukuran Perusahaan, Risiko Bisnis, Pertumbuhan Aset, Profitabilitas, dan Likuiditas Pada Struktur Modal. E-Jurnal Akuntansi Universitas

Udayana, Vol. 9, No. 3: 788-802.

Bansaleng, Resky D.V., Parengkuan Tommy, dan Ivonne S. Saerang. 2014. Kebijakan Hutang, Struktur Kepemilikan, dan Profitabilitas Terhadap Kebijakan Dividen Pada Perusahaan Food and Beverage di Bursa Efek Indonesia. Jurnal Ekonomi dan Pembangunan, Vol. 2, No. 3: 817-830. Damayanti. 2013. Pengaruh Struktur Aktiva, Ukuran Perusahaan, Peluang

Bertumbuh, dan Profitabilitas Terhadap Struktur Modal (Studi Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia). Jurnal

Perspektif Bisnis, Vol. 1, No. 1: 17-32.

Furi, Vina Ratna, dan Saifudin. 2012. Faktor-faktor yang Mempengaruhi Struktur Modal (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2009-2010). Jurnal Akuntansi, Vol. 1, No. 2: 49-62.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS

21. Edisi 7. Semarang: Badan Penerbit Universitas Diponegoro.

Gitman, Lawrence J., dan Chad J. Zutter. 2012. Principle of Managerial Finance

13th Edition. New York: Pierson Prentice Hall.

Gitman, Lawrence J., dan Chad J. Zutter. 2012. Principle of Managerial Finance

Global 13th Edition. England: Pearson Education Limited.

Joni dan Lina. 2010. Faktor-faktor yang Mempengaruhi Struktur Modal. Jurnal

Bisnis dan Akuntansi, Vol. 12, No. 2: 81-96.

Kennedy et al. 2011. Faktor-faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Real Estate and Property yang Go Public di Bursa Efek Indonesia. Jurnal Ekonomi, Vol. 19, No. 2.

Masnoon, Maryam, dan Abiha Saeed. 2014. Capital Structure Determinants Of KSE Listed Automobile Companies. European Scientific Journal, Vol. 10, No. 13: 451-461.

Nuswandari, Cahyani. 2013. Determinan Struktur Modal Dalam Perspektif Pecking Order Theory dan Agency Theory. Jurnal Dinamika Akuntansi,

Keuangan, dan Perbankan, Vol. 2, No. 1: 92-102.

Pattweekongka, Supawadee, dan Kulkanya Napompech. 2014. Determinants Of Capital Structure: Evidence From Thai Lodging Companies. International

Journal of Arts & Sciences, Vol. 7, No. 4: 45-52.

Ratag, Giantino A.. 2013. Perencanaan Pajak Melalui Metode Penyusutan Aktiva Tetap Untuk Menghitung PPH Badan Pada PT. Bank Sulut. Jurnal EMBA, Vol. 1, No. 3: 950-958.

Ross, Stephen A., Randolph W. Westerfield, Bradford D, Jordan, Raymond Wong, dan Ben Wong. 2015. Essentials of Corporate Finance. Asia Global Editon. New York: McGraw-Hill.

Rumende, Angellica J.M.. 2013. Struktur Aktiva, Struktur Modal, Operating Leverage Pengaruhnya Terhadap Aliran Kas Bebas dan Pertumbuhan Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di BEI. Jurnal

Ekonomi dan Pembangunan, Vol. 1, No. 4: 964-972.

Santika, Rista Bagus, dan Bambang Sudiyatno. 2011. Menentukan Struktur Modal Perusahaan Manufaktur di Bursa Efek Indonesia. Dinamika Keuangan

dan Perbankan, Vol. 3, No. 2: 172-182.

Sari, Devi Verena, dan A. Mulyo Haryanto. 2013. Pengaruh Profitabilitas, Pertumbuhan Aset, Ukuran Perusahaan, Struktur Aktiva, dan Likuiditas Terhadap Struktur Modal Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2008-2010. Diponegoro Journal Of Management, Vol. 2, No. 3:1-11.

Sari, Ni Putu Ayu Pudak. 2014. Faktor-faktor yang Memengaruhi Struktur Modal Pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012. E-Jurnal Akuntansi Universitas Udayana, Vol. 7, No. 1: 33-47.

Sebayang, Minda Muliana, dan Pasca Dwi Putra. 2013. Pengaruh Karakteristik Perusahaan Terhadap Struktur Modal (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2006-2007).

Seftianne dan Ratih Handayani. 2011. Faktor-faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Publik Sektor Manufaktur. Jurnal Bisnis dan

Akuntansi, Vol. 13, No. 1: 39-56.

Sekaran, Uma, dan Roger Bougie. 2013. Research Methods for Business 6th Edition.

USA: Wiley.

Subramanyam, K.R.. 2013. Financial Statement Analysis 11th Edition. New York:

McGraw-Hill.

Sukmaningtyas, Jantu dan Salamatun Asakdiyah. 2011. Faktor-faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Telekomunikasi di Indonesia. Jurnal Manajement Bisnis, Vol. 1, No. 2.

Utomo, Prastyo, dan Djumahir. 2013. Pengaruh Variabel Fundamental Terhadap Struktur Modal dan Dampaknya Terhadap Nilai Perusahaan (Studi Pada Perusahaan Tekstil yang Go-Public di Indonesia). Jurnal Aplikasi

Manajemen, Vol. 11, No. 3: 374-383.

Wimelda, Linda, dan Aan Marlinah. 2013. Variabel-variabel yang Mempengaruhi Struktur Modal Pada Perusahaan Publik Sektor Non Keuangan. Media

Bisnis, Vol. 5, No. 3: 200-213.

Windraesti, Jaladri Angleng. 2012. Pengaruh Karakteristik Perusahaan Terhadap Struktur Modal: Studi Empiris Di Bursa Efek Indonesia. Jurnal