JURNAL BISNIS DAN AKUNTANSI ISSN: 1410 - 9875 Vol. 17, No. 1a, November 2015 http: //www.tsm.ac.id/JBA

FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR

MODAL PERUSAHAAN MANUFAKTUR

INDRA ARIFIN DJASHAN STIE TRISAKTI [email protected]

Abstract: The aim of this study to examine the influence of tangibility, non-debt

tax shields, profitability, growth, signalling, firm size, managerial ownership and business risk toward capital structure among manufacture companies listed at Indonesia Stock Exchange.Samples in this research use 38 firms from manufacture companies listed on Indonesia Stock Exchange, with a period between 2012-2014. This study uses multiple regression method to examine the influence of tangibility, non-debt tax shields, profitability, growth, signalling, firm zise, managerial ownership and business risk toward capital structure.The result of this study showed that growth, firm size and business risk has influence to capital structure. While the tangibility, non-debt tax shields, profitability, signalling and managerial ownership did not have influence to capital structure.

Keywords: capital structure, tangibility, non-debt tax shields, profitability, growth, signalling, firm size, managerial ownership and business risk

Abstrak: Tujuan dari penelitian ini untuk menguji pengaruh struktur aktiva,

non-debt tax shields, profitabilitas, pertumbuhan, signalling, ukuran perusahaan,

kepemilikan managerial dan risiko bisnis terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.Sampel dalam penelitian ini menggunakan 38 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, dengan periode antara 2012-2014. Penelitian ini menggunakan metode multiple regression untuk menguji pengaruh struktur aktiva, non-debt tax

shields, profitabilitas, pertumbuhan, signalling, ukuran perusahaan, kepemilikan

managerial dan risiko bisnis terhadap struktur modal.Hasil penelitian ini menunjukan bahwa pertumbuhan, ukuran perusahaan dan risiko bisnis berpengaruh terhadap struktur modal. Sementara struktur aktiva, non-debt tax

shields, profitabilitas, signalling dan kepemilikan managerial tidak berpengaruh

terhadap struktur modal.

Kata kunci : struktur modal, struktur aktiva, non-debt tax shields, profitabilitas, pertumbuhan, signalling, ukuran perusahaan, kepemilikan

PENDAHULUAN

Perkembangan perekonomian saat ini yang semakin pesat menimbulkan persaingan bisnis yang semakin ketat. Hal ini menuntut perusahaan untuk memberikan kinerja yang efektif dan efisien agar memiliki daya saing terhadap perusahaan lain. Kebutuhan dana perusahaan dapat dipenuhi baik dari sumber internal maupun sumber eksternal. Sumber dana internal berasal dari modal sendiri seperti laba ditahan, penerbitan saham,dan lain-lain, sedangkan sumber dana eksternal berasal dari hutang dan obligasi.

Keputusan mengenai sumber dana yang akan digunakan oleh perusahaan ditentukan oleh manajer. Manajer harus mampu menghimpun dan mengolah modal baik dari sumber internal maupun sumber eksternal perusahaan secara efisien, dalam arti keputusan pendanaan tersebut merupakan keputusan

pendanaan yang dapat meminimalkan biaya modal (cost of

capital) yang harus ditanggung oleh

perusahaan. Keputusan pendanaan perusahaan akan menjadi konsekuensi langsung yang timbul dari keputusan pendanaan yang diambil oleh manajer perusahaan. Oleh karena itu, keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan (Prabansari dan Kusuma, 2005).

Pengambilan keputusan struktur modal oleh manajemen perusahaan dapat dijelaskan dengan berbagai teori seperti asymmetric

information theory, agency theory, pecking order theory, dan trade off theory. Dari banyak penelitian yang

telah dilakukan oleh para peneliti sebelumnya mengenai struktur modal ditemukan banyak sekali faktor-faktor yang mempengaruhi struktur modal. Tujuan penelitian ini adalah untuk mendapatkan bukti empiris mengenai pengaruh struktur aktiva,

non-debt tax shileds, profitabilitas,

pertumbuhan, signalling, ukuran perusahaan, kepemilikan managerial dan risiko bisnis terhadap struktur modal.

Penelitian ini disusun dengan urutan penulisan sebagai berikut: pertama, pendahuluan menjelaskan mengenai latar belakang masalah, tujuan penelitian dan organisasi penulisan. Kedua, menguraikan teori dan hasil penelitian sebelumnya sebagai dasar pengembangan hipotesis. Ketiga, metode penelitian terdiri atas pemilihan sample dan pengumpulan data, definisi operasional dan pengukuran variable. Keempat, hasil penelitian yang berisi statistik deskriptif serta hasil dan interpretasi pengujian hipotesis. Terakhir, penutup yang berisi simpulan, keterbatasan penelitian dan saran untuk penelitian selanjutnya. Agency Theory

Menurut Jansen dan Meckling pada (1976), manajemen merupakan agen dari pemegang saham sebagai pemilik perusahaan. Pemegang saham berharap agen akan bertindak atas kepentingan mereka sehingga memberikan wewenang kepada agen untuk bertindak atas nama principal. Mereka juga berpendapat bahwa

agency relationship merupakan

orang atau lebih sebagai pemegang saham perusahaan menunjuk pihak lain untuk memberikan pelayanan dan pengambilan keputusan atas nama principal. Principal akan berusaha meminimalkan penyimpangan atau pelanggaran dari agen. Teori yang berkaitan dengan

agency theory yaitu asymetric

information. Asymetric information

atau ketidaksamaan informasi menurut Brigham dan Houston (2010, 473) adalah situasi dimana manajer memiliki informasi yang berbeda atau lebih baik mengenai prospek perusahaan daripada yang dimiliki investor.

Agency theory berkaitan dengan struktur modal karena pemegang saham akan berupaya sebisa mungkin untuk membuat pihak agen atau manajer, khususnya manajer keuangan untuk dapat bertindak dan membuat keputusan mengenai sumber pendanaan sesuai dengan kepentingan principal agar dapat memperoleh laba semaksimal mungkin (Gitman dan Zutter 2015, 585).

Pecking Order Theory

Pecking order theory

mengemukakan bahwa perusahaan lebih menyukai sumber pendanaan internal untuk membiayai proyek-proyek di dalam perusahaan. Utang menjadi pilihan kedua setelah sumber pendanaan internal digunakan kemudian convertible

bond, preffered stock, dan apabila

perusahaan masih memerlukan dana tambahan maka akan menggunakan

external equity berupa common stock

(Gitman dan Zutter 2015, 586). Dana internal lebih disukai perusahaan karena tidak memerlukan publisitas

publik, sedangkan dana eksternal membutuhkan publisitas publik untuk memperoleh sumber dana tersebut, misalnya melalui penerbitan saham baru. Dana eksternal lebih disukai dalam bentuk utang daripada modal karena dua alasan. Pertama yaitu pertimbangan biaya emisi obligasi yang lebih murah daripada biaya emisi penerbitan saham baru (Santika dan Sudiyatno, 2011), hal ini dikarenakan penerbitan saham baru akan menurunkan harga saham lama. Kedua, manajer khawatir jika penerbitan saham baru akan diartikan sebagai kabar buruk oleh investor, dan membuat harga saham akan turun. Hal ini disebabkan karena adanya asymetric information antara pihak manajemen dan investor. Trade Off Theory

Trade off theory yang

dikemukakan oleh Modigliani dan

Miller pada (1963), menyeimbangkan manfaat dan biaya

dari penggunaan utang dalam struktur modal, semakin besar utang yang digunakan, semakin tinggi nilai perusahaan. Teori ini menjelaskan adanya hubungan antara pajak, risiko kebangkrutan dan penggunaan utang yang disebabkan keputusan struktur modal yang diambil perusahaan. Struktur modal optimal dibentuk dengan menyeimbangkan manfaat dari penghematan pajak atas penggunaan utang terhadap biaya kebangkrutan.

Struktur Aktiva dan Struktur Modal

Struktur aktiva merupakan variabel penting dalam struktur modal karena aktiva dapat dijadikan sebagai jaminan bagi kreditur.

Perusahaan yang sebagian besar asetnya terdiri dari tangible asset, cenderung untuk menggunakan utang lebih banyak, karena aset yang mereka miliki dapat dijadikan sebagai jaminan kepada kreditur untuk memperoleh utang, menurut teori yang dikemukakan oleh Myers (1977). Widodo dan Djawahir (2014) yang melakukan penelitian di Indonesia menyatakan bahwa struktur aktiva memiliki pengaruh terhadap struktur modal. Hasil penelitian lain yang menunjukan hasil yang sama yaitu, penelitian Fauzi et al. (2013) di New Zealand. Hasil penelitian yang berbeda didapat dari penelitian yang dilakukan oleh Seftianne dan Handayani (2011), Santika dan Sudiyatno (2011), Pradana dan Kiswanto (2013) yang menyatakan bahwa struktur aktiva tidak mempunyai pengaruh terhadap struktur modal. Hipotesis yang diajukan adalah :

Ha1: Terdapat pengaruh struktur aktiva terhadap struktur modal.

Non-Debt Tax Shields dan Struktur Modal

Non-debt tax shield adalah

penghematan pajak yang bukan berasal dari hutang. Perusahaan dengan non debt tax shield yang besar akan menggunakan sedikit utang (Golconda, 2012). Penelitian yang dilakukan oleh Fauzi et al. (2013), Widodo dan Djawahir (2014) menunjukan bahwa non debt tax

shields tidak berpengaruh terhadap

struktur modal. Hipotesis yang diajukan adalah:

Ha2: Terdapat pengaruh non-debt

tax shields terhadap struktur modal.

Profitabilitas dan Struktur Modal

Profitabilitas adalah kemampuan perusahaan dalam

memperoleh atau menghasilkan laba dari kegiatan bisnis yang dilakukan. Profitabilitas yang tinggi menunjukan kemampuan perusahaan untuk memenuhi kewajibannya dalam membayar utang jangka panjang dan bunganya. Dengan begitu, Profitabilitas yang tinggi juga dapat menjadi daya tarik bagi pihak penanam modal di perusahaan. Perusahaan yang memiliki tingkat pengembalian investasi yang tinggi menggunakan utang yang relatif sedikit (Firnanti, 2011). Penelitian yang dilakukan oleh Khairin dan Harto (2014), Adiyana dan Ardiana (2014) menunjukan bahwa profitabilitas memiliki pengaruh terhadap struktur modal. Akan tetapi penelitian yang dilakukan oleh Fauzi

et al. (2013), Santika dan Sudiyatno

(2011) menyatakan bahwa profitabilitas tidak berpengaruh terhadap struktur modal. Hipotesis yang diajukan adalah:

Ha3: Terdapat pengaruh

profitabilitas terhadap struktur modal.

Pertumbuhan dan Struktur Modal Pertumbuhan perusahaan dapat menjadi salah satu tanda dalam menilai kemampuan dan kemudahan perusahaan untuk memperoleh pendanaan eksternal. Pertumbuhan perusahaan dapat mempengaruhi kepercayaan kreditor terhadap perusahaan dan kesedian investor untuk memberikan pendanaan melalui utang jangka panjang (Firnanti, 2011). Perusahaan yang tumbuh dengan cepat harus lebih banyak mengandalkan diri pada

modal eksternal. Fauzi et al. (2013), Seftianne dan Handayani (2011), Khairin dan Harto (2014) menyatakan bahwa pertumbuhan memiliki pengaruh terhadap struktur modal. Hasil berbeda yang ditemukan dalam penelitian Pradana dan Kiswanto (2013) menunjukan bahwa pertumbuhan tidak memiliki pengaruh terhadap struktur modal. Hipotesis yang diajukan adalah:

Ha4: Terdapat pengaruh

pertumbuhan terhadap struktur modal.

Signalling dan Struktur Modal

Signal atau isyarat adalah suatu

tindakan yang diambil manajemen perusahaan dalam memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham dan Houston 2010, 474). Menurut Sunardi (2010), teori ini menjelaskan bahwa laporan keuangan yang baik merupakan sinyal bahwa perusahaan juga sudah memiliki kinerja yang baik. Perusahaan yang memiliki kinerja yang baik akan mampu memenuhi kebutuhan pendanaan perusahaannya dari sumber dana internal. Penelitian yang dilakukan oleh Fauzi et al. (2013) menyatakan bahwa signalling memiliki penggaruh terhadap struktur modal. Hipotesis yang diajukan adalah:

Ha5: Terdapat pengaruh

signalling terhadap struktur modal.

Ukuran Perusahaan dan Struktur Modal

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki perusahaan. Ukuran perusahaan mempengaruhi jumlah dana yang dibutuhkan perusahaan

dan bagaimana perusahaan memperoleh pendanaan tersebut. Semakin besar ukuran perusahaan, maka semakin besar biaya pengawasan yang dibutuhkan untuk mengelola struktur modal perusahaan. Semakin besar ukuran perusahaan maka semakin besar modal yang dibutuhkan perusahaan untuk membiayai kegiatan operasionalnya (Pradana dan Kiswanto, 2013). Penelitian yang dilakukan oleh Fauzi et al. (2013), Seftianne dan Handayani (2011), Adiyana dan Ardiana (2014), Pradana dan Kiswanto (2013) menyatakan bahwa ukuran perusahaan memiliki pengaruh terhadap struktur modal. Hipotesis yang diajukan adalah:

Ha6: Terdapat pengaruh ukuran perusahaan terhadap struktur modal. Kepemilikan Managerial dan Struktur Modal

Kepemilikan manajerial adalah kepemilikan saham oleh pihak manajemen perusahaan (eksekutif dan direktur) yang diukur dengan presentase jumlah saham yang dimiliki oleh manajemen (Maftukhah, 2013). Menurut Sudarsi (2008) tingkat kepemilikan manajerial yang terlalu tinggi dapat menimbulkan masalah pertahanan (entrenchment problems), artinya tingkat kepemilikan manajerial yang tinggi menyebabkan mereka memiliki posisi yang kuat untuk melakukan kontrol terhadap perusahaan, dimana pihak pemegang saham eksternal akan mengalami kesulitan untuk mengendalikan tindakan manajerial. Hal ini disebabkan karena manajerial memiliki hak voting yang tinggi atas

kepemilikan perusahaan. Fauzi et al (2013) yang melakukan penelitian di

New Zealand menyatakan bahwa

kepemilikan managerial memiliki pengaruh terhadap struktur modal. Berbeda dengan penelitian yang dilakukan oleh Seftianne dan Handayani (2011) menunjukan bahwa kepemilikan managerial tidak berpengaruh terhadap struktur modal. Hipotesis yang diajukan adalah:

Ha7: Terdapat pengaruh

kepemilikan managerial terhadap struktur modal. Risiko Bisnis dan Struktur Modal

Risiko bisnis adalah risiko atau ketidakpastian yang dihadapi oleh perusahaan dalam menjalankan kegiatan operasionalnya. Risiko bisnis memiliki pengaruh terhadap kelangsungan hidup perusahaan dan kemampuan perusahaan untuk membayar utangnya. Risiko bisnis terjadi apabila perusahaan memiliki utang yang terlalu tinggi, karena perusahaan harus menyediakan dana

dalam jumlah yang besar untuk melunasi utangnya dan membayar beban bunga yang ditanggung perusahaan. Perusahaan dengan risiko bisnis yang tinggi cenderung menghindari pendanaan dengan menggunakan utang dibandingkan perusahaan dengan risiko bisnis yang lebih rendah. Penelitian yang dilakukan oleh Seftianne dan Handayani (2011), Adiyana dan Ardiana (2014), Pradana dan Kiswanto (2013) menyatakan bahwa risiko bisnis tidak berpengaruh terhadap struktur modal. Hipotesis yang diajukan adalah:

Ha8: Terdapat pengaruh risiko bisnis terhadap struktur modal.

METODE PENELITIAN

Metode pengambilan sampel dalam penelitian ini dilakukan secara

purposive sampling. Tabel dibawah

ini merupakanhasil dari proses pemilihan sampel:

Tabel 1

Prosedur Pemilihan Sampel

Keterangan Jumlah

Perusahaan

Total Data Perusahaan manufaktur yang terdaftar di BEI

secara konsisten dari tahun 2012 sampai 2014 134 402 Perusahaan yang tidak terdaftar di BEI sebelum 1

Januari 2012 (4) (12)

Perusahaan yang tidak melaporkan laporan

keuangannya dengan menggunakan Rupiah. (27) (81) Perusahaan yang tidak konsisten memiliki laporan

keuangan yang berakhir tanggal 31 Desember (3) (9) Perusahaan yang tidak memperoleh laba tahun

2012 sampai 2014 (33) (99)

Perusahaan yang tidak membagikan dividen selama

periode penelitian (29) (87)

Sampel dan data yang digunakan dalam penelitian 38 114

Sumber : Pengumpulan data

Struktur modal (SM) adalah gabungan dari berbagai sumber pendanaan perusahaan yang berupa sumber pendanaan internal dan sumber pendanaan eksternal. Berdasarkan penelitian Fauzi et al. (2013) struktur modal diukur menggunakan skala rasio dengan rumus total debt terhadap total aset.

Struktur aktiva (SA) adalah dua komponen yang terdiri dari aset lancar dan aset tetap. Aset lancar merupakan uang kas atau aset lain yang dapat direalisasikan atau dikonsumsi dalam suatu periode akuntansi normal. Sebaliknya aset tetap merupakan aset berwujud yang digunakan dalam kegiatan operasional perusahaan, tidak dimaksudkan untuk dijual dan mempunyai masa. Dalam penelitian Fauzi et al. (2013) struktur aktiva diukur menggunakan skala rasio

dengan rumus total aktiva tetap terhadap total aktiva.

Non-debt tax shields (NDTS)

adalah pengurangan pajak yang bukan berasal dari penggunaan utang, melainkan dari depresiasi atau amortisasi. Mengacu pada penelitian Fauzi et al. (2013) menyatakan bahwa non-debt tax shields diukur menggunakan skala rasio dengan rumus total depresiasi terhadap total aset.

Profitabilitas (PROFIT) adalah suatu ukuran kemampuan perusahaan dalam menghasilkan laba pada suatu periode tertentu. Mengacu pada penelitian Seftianne dan Handayani (2011) profitabilitas diukur menggunakan skala rasio dengan rumus earning before interest and

tax (EBIT) terhadap total aset.

Pertumbuhan (GROWTH) adalah perkembangan atau indikator maju tidaknya suatu perusahaan

dalam menjalankan kegiatan operasionalnya. Menurut Fauzi et al. (2013) growth diukur menggunakan skala rasio dengan rumus book to

market ratio.

Signalling (SGL) adalah

tindakan manajemen untuk memberikan sinyal atau informasi kepada investor mengenai kondisi atau prospek suatu perusahaan. Berdasarkan penelitian Fauzi et al. (2013) signaling diukur menggunakan skala rasio dengan rumus pembayaran dividen terhadap total aset.

Ukuran perusahaan (UK_PER) adalah ukuran atau besar kecilnya aset yang dimiliki oleh perusahaan. Menurut Fauzi et al. (2013), ukuran perusahaan diukur menggunakan skala rasio dengan rumus log total aset.

Kepemilikan managerial (KEP_MGR) adalah jumlah

pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan

perusahaan. Dalam penelitian Fauzi

et al. (2013) kepemilikan managerial

diukur sebagai presentase kepemilikan ekuitas, namun dalam penelitian ini menggunakan dummy variable dengan skala nominal, dimana akan dibentuk nilai 1 untuk perusahaan yang terdapat kepemilikan managerial dan diberi nilai 0 untuk perusahaan yang tidak terdapat kepemilikan managerial.

Risiko bisnis (RISK) adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan usahanya. Mengacu pada penelitian Seftianne dan Handayani (2011), risiko bisnis diukur menggunakan skala rasio dengan rumus standar deviasi return saham secara bulanan selama satu tahun.

HASIL PENELITIAN

Hasil pengujian pada perusahaan yang bergerak dalam biang manufaktur adalah sebagai berikut:

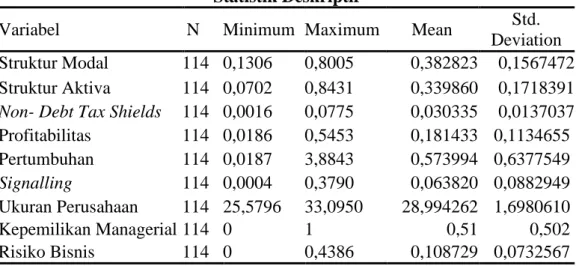

Tabel 2 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation Struktur Modal 114 0,1306 0,8005 0,382823 0,1567472 Struktur Aktiva 114 0,0702 0,8431 0,339860 0,1718391

Non- Debt Tax Shields 114 0,0016 0,0775 0,030335 0,0137037

Profitabilitas 114 0,0186 0,5453 0,181433 0,1134655 Pertumbuhan 114 0,0187 3,8843 0,573994 0,6377549 Signalling 114 0,0004 0,3790 0,063820 0,0882949 Ukuran Perusahaan 114 25,5796 33,0950 28,994262 1,6980610 Kepemilikan Managerial 114 0 1 0,51 0,502 Risiko Bisnis 114 0 0,4386 0,108729 0,0732567

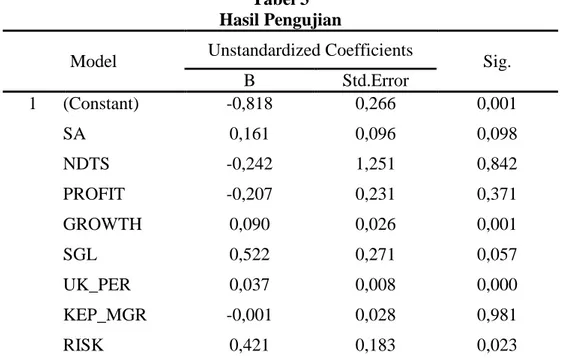

Tabel 3 Hasil Pengujian

Model Unstandardized Coefficients Sig. B Std.Error 1 (Constant) -0,818 0,266 0,001 SA 0,161 0,096 0,098 NDTS -0,242 1,251 0,842 PROFIT -0,207 0,231 0,371 GROWTH 0,090 0,026 0,001 SGL 0,522 0,271 0,057 UK_PER 0,037 0,008 0,000 KEP_MGR -0,001 0,028 0,981 RISK 0,421 0,183 0,023

Sumber : Hasil Pengolahan Data Melalui SPSS

Dari tabel 3 diatas, dapat dilihat bahwa nilai koefisien struktur aktiva sebesar 0,161 dengan signifikansi t (0,098) lebih besar dari nilai alpha (0,05), sehingga Ha1 tidak dapat diterima. Hal ini berarti tidak terdapat pengaruh struktur aktiva terhadap struktur modal. Hal ini terjadi dikarenakan nilai struktur aktiva perusahaan tidak akan berdampak pada struktur modal perusahaan apabila perusahaan tidak menggunakan struktur aktiva yang dimiliki dengan efektif dan efisien.

Nilai koefisien non debt tax

shields sebesar -0,242 dengan

signifikansi t (0,842) lebih besar dari nilai alpha (0,05), sehingga Ha2 tidak dapat diterima. Hal ini berarti tidak terdapat pengaruh Non-debt tax

shields terhadap struktur modal.

Berdasarkan hasil uji statistik t

Non-debt tax shields memiliki hubungan

negatif terhadap struktur modal. Nilai koefisien profitabilitas sebesar -0,207 dengan signifikansi t

(0,371) lebih besar dari nilai alpha (0,05), sehingga Ha3 tidak dapat diterima. Ini berarti tidak terdapat pengaruh profitabilitas terhadap struktur modal. Berdasarkan hasil uji statistik t profitabilitas memiliki hubungan negatif terhadap struktur modal.

Nilai koefisien pertumbuhan sebesar 0,090 dengan signifikansi t (0,001) lebih kecil dari nilai alpha (0,05), sehingga Ha4 dapat diterima. Hal ini menunjukan bahwa terdapat pengaruh pertumbuhan terhadap struktur modal. Berdasarkan hasil uji statistik t pertumbuhan memiliki hubungan positif terhadap struktur modal. Hal ini menunjukan bahwa semakin tinggi tingkat pertumbuhan perusahaan maka semakin tinggi struktur modal.

Nilai koefisien signalling sebesar 0,522 dengan signifikansi t (0,057) lebih besar dari nilai alpha (0,05), sehingga Ha5 tidak dapat diterima. Ini berarti tidak terdapat

pengaruh signalling terhadap struktur modal. Berdasarkan hasil uji statistik t Signalling memiliki hubungan positif terhadap struktur modal.

Nilai koefisien ukuran perusahaan sebesar 0,037 dengan signifikansi t (0,000) lebih kecil dari nilai alpha (0,05), sehingga Ha6 dapat diterima. Hal ini menunjukan bahwa terdapat pengaruh ukuran perusahaan terhadap struktur modal. Berdasarkan hasil uji statistik t ukuran perusahaan memiliki hubungan positif terhadap struktur modal. Hal ini berarti semakin tinggi ukuran perusahaan maka struktur modal akan semakin tinggi. Perusahaan berskala besar akan lebih mudah dalam memperoleh kredit dan mencari investor yang berkeinginan untuk menanamkan modalnya dalam perusahaan.

Nilai koefisien kepemilikan managerial sebesar -0,001 dengan signifikansi t (0,981) lebih besar dari nilai alpha (0,05), sehingga Ha7 tidak dapat diterima. Ini berarti tidak terdapat pengaruh kepemilikan managerial terhadap struktur modal. Berdasarkan hasil uji statistik t pertumbuhan memiliki hubungan negatif terhadap struktur modal.

Nilai koefisien risiko bisnis sebesar 0,421 dengan signifikansi t (0,023) lebih kecil dari nilai alpha (0,05), sehingga Ha8 dapat diterima. Hal ini menunjukan bahwa terdapat pengaruh risiko bisnis terhadap struktur modal. Berdasarkan hasil uji statistik t risiko bisnis memiliki hubungan positif terhadap struktur modal. Hal ini berarti semakin tinggi risiko bisnis maka struktur modal akan semakin tinggi.

PENUTUP

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan, dapat diperoleh kesimpulan bahwa pertumbuhan, ukuran perusahaan dan risiko bisnis memiliki pengaruh terhadap struktur modal. Struktur aktiva, Non-debt tax shields,

Profitabilitas, Signalling dan Kepemilikan managerial tidak memiliki pengaruh terhadap struktur modal.

Keterbatasan dalam penelitian ini adalah periode

penelitian hanya selama tiga tahun, yaitu tahun 2012-2014. Penelitian ini hanya berfokus pada perusahaan manufaktur. Selain itu penelitian ini hanya menggunakan delapan variabel independen. Dalam penelitian ini terjadi heteroskedastisitas pada variabel struktur aktiva.

Untuk mengatasi keterbatasan dalam penelitian ini, peneliti memberikan rekomendasi untuk peneliti selanjutnya antara lain: dapat memperpanjang periode pengamatan lebih dari tiga tahun, sehingga hasil penelitian atau observasi menjadi lebih lama. Memperluas populasi penelitian dan tidak terbatas pada perusahaan manufaktur saja seperti perusahaan non manufaktur. Menambah variabel independen lainnya yang memiliki pengaruh terhadap struktur modal. Seperti variabel likuiditas, kinerja keuangan, kepemilikan institusional, dll. penelitian selanjutnya diharapkan tidak terjadi masalah heteroskedastisitas dengan cara menambah jumlah data penelitian.

REFERENSI:

Agustia, Dian. 2013. Pengaruh Faktor Good Corporate Governance, Free Cash

Flow, dan Leverage Terhadap Manajemen Laba. Jurnal Akuntansi dan Keuangan. Vol. 15, No. 1, Mei 2013, hlm 27-42.

Adiyana, Ida Bagus Gede Nicko Sabo, dan Putu Agus Ardiana. 2014. Pengaruh Ukuran Perusahaan, Risiko Bisnis, Pertumbuhan Aset, Profitabilitas dan Tingkat Likuiditas Pada Struktur Modal. Jurnal Akuntansi Universitas Udayana 10. 1: 14-30.

Brigham, Eugene F and Joel F.Houston, 2010. Essentials of Financial Mangement

second edition. Singapore: Cengage Learning Asia Pte Ltd.

Fauzi,f., Basyith,A., dan Idris, M. 2013. The Determinants of Capital Structure:

An Empirical Study of New Zealand-Listed Firms. Asian Journal of Finance and Accounting. December 2013.

Ferdinand, Agusty.2013. Metode Penelitian Manajemen. Yogyakarta: Universitas Diponegoro.

Firnanti, Friska. 2011. Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Bisnis dan

Akuntansi, Vol. 13 (2), Agustus 2011, hlm 119-128.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS. Semarang: Univesitas Diponegoro.

Gitman, Lawrence J., and Chad J. Zutter. 2009. Principles of Managerial Finance 14th Edition. New York: Pierson Prentice Hall.

Golconda, Hill Hilary.2012. Analisis Determinan Struktur Keuangan Pada Perusahaan Manufaktur Yang Go Public Di Bursa Efek Indonesia: Studi Empiris Berdasarkan Hutang Jangka Panjang Dan Hutang Jangka Pendek. Jurnal Ilmiah

Mahasiswa Manajemen. Vol. 01. No.6.

Guna, Welvin I dan Arleen Herawaty. 2010. Pengaruh Mekanisme Good Corporate

Governance, Independensi Auditor,Kualitas Audit dan Faktor Lainnya

Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi. Vol. 12. No.1,

April 2010, hlm 53-68.

Hair, F. Joseph, William C. Black, Barry J. Babin, and Rolph E. Anderson. 2010.

Multivariate Data Analysis. USA: Pearson Education.

Johan, dan Widyawati Lekok. 2006. Analisis Faktor-Faktor yang Mempengaruhi

(Studi Empiris pada Perusahaan Manufaktur di BEJ). Jurnal Bisnis dan Akuntansi. Vol. 8, No. 1. Hlm. 70-91.

Khairin, Moch Yahdi dan Puji Harto. 2014. Pengaruh Growth Opportunity, Profitabilitas, Fixed Asset Ratio dan Risiko Pasar Terhadap Struktur Modal. Jurnal Akuntansi dan Bisnis. Vol. 03, No.2, 2014, hlm 1-12. Maftukhah, Ida. 2013. Kepemilikan Manajerial Kepemilikan Institusional, dan

Kinerja Keuangan Sebagai Penentu Struktur Modal Perusahaan. Jurnal

Dinamika Manajemen. Vol. 04, No.1, 2013, pp: 69-81.

Manopo, Widy F. 2013. Faktor-Faktor Yang Mempengaruhi Struktur Modal Perbankan Yang Go Public di BEI Tahun 2008-2010. Jurnal EMBA, Vol. 1. No. 3, Juni 2013, hal. 653-663.

Prabansari, Yuke dan Hadri Kusuma. 2005. Faktor-Faktor Yang Memengaruhi Struktur Modal Perusahaan Manufaktur Go Public Di Bursa Efek Jakarta. Sinergi Kajian Bisnis Dan Manajemen, hlm: 1-15.

Pradana, Herdiawan R dan Fachrurrozie Kiswanto. 2013. Pengaruh Risiko Bisnis, Strukur Aset, Ukuran dan Pertumbuhan Penjualan Terhadap Struktur Modal. Jurnal Akuntansi. November 2013, hlm 423-429.

Prihadi,Toto. 2012. Praktis Memahami Laporan Keaungan sesuai IFRS dan PSAK. Jakarta Pusat: PPM.

Santika, Rista Bagus dan Bambang Sudiyatno. 2011. Menentukan Struktur Modal Perusahaan Manufaktur di Bursa Efek Indonesia. Dinamika Keuangan dan Perbankan, November 2011, hlm: 172-182.

Santioso, Linda dan Erline Chandra. 2012. Pengaruh Profitabilitas, Ukuran Perusahaaan,Leverage,Umur Perusahaan,dan Dewan Komisaris Independen Dalam Pengungkapan Corporate Social Responsibility.

Jurnal Bisnis dan Akuntansi. Vol. 14. No.1, April 2012, hlm 17-30.

Santoso, Singgih. 2012. Aplikasi SPSS pada Statistik Parametrik. Jakarta: PT Elex Media Komputindo

Seftianne dan Ratih Handayani. 2011. Faktor-faktor yang mempengaruhi struktur modal pada perusahaan publik sektor manufaktur. Jurnal Bisnis dan

Akuntansi. Vol. 13. No.1, April 2011, hlm 39-56.

Sekaran U dan R Bougie. 2013. Research Methods For Business A Skkill Building

Sudarsi, Sri.2008. Dampak Kepemilikan Managerial,Large External Shareholders Terhadap Struktur Modal Dalam Perspektif Teori Keagenan. Jurnal

Bisnis dan Ekonomi. Vol. 15, No.1, Maret 2008, hlm 15-30.

Sunardi, Harjono. 2010.Pengaruh Penilaian Kinerja dengan ROI dan EVA terhadap Return Saham pada Perusahaan yang Tergabung dalam Indeks LQ 45 Bursa Efek Indonesia. Jurnal Akuntansi. Vol. 2. No. 1, Mei 2010, hlm: 70-92.

Scott, William R. 2015.Financial Accounting Theory 7th Edition. Canada: Pearson Canada Inc.

Taswan. 2003. Analisis Pengaruh Insider Ownership, Kebijakan Hutang dan Dividen Terhadap Nilai Perusahaan Serta Faktor-Faktor Yang Mempengaruhinya. Jurnal Bisnis dan Ekonomi, September 2003.

Undang-undang (UU) perpajakan republik Indonesia nomor 28 tahun 2007 (UU KUP) pasal 1 tentang ketentuan umum dan tata cara perpajakan. Jakarta: Mitra Wacana Media.

Widodo, Moch. Wahyu dan Moeljadi A. Djawahir. 2014. Pengaruh Tangibility, Profitabilitas, Pertumbuhan Perusahaan, Non Debt Tax Shields, Cash

Holding dan Ukuran Perusahaan terhadap Struktur Modal Perusahaan

(Studi pada Perusahaan Manufaktur yang Listing di BEI Tahun 2010-2012). Jurnal Aplikasi manajemen. Vol. 12, No.1, Maret 2014, hlm 143-150.